Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32131 nr. 16 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 6 april 2011

De ondergetekende stelt het volgende amendement voor:

I

In artikel I worden na onderdeel Ka vijf onderdelen ingevoegd, luidende:

Kc

In hoofdstuk 3, afdeling 6, paragraaf 1, worden vóór artikel 47 twee artikelen ingevoegd, luidende:

1. De werkgever past een korting toe op het totaal van de op grond van de artikelen 27 en 31 verschuldigde premies en de op grond van afdeling 4 verschuldigde premies ingeval een werknemer bij hem in dienst is getreden, en in de periode tussen het tijdstip waarop die werknemer in dienst is getreden en de daaraan voorafgaande drie jaren niet een werknemer tot hem in dienstbetrekking heeft gestaan.

2. De korting bedraagt € 1 280 voor een loontijdvak van een jaar. De korting wordt toegepast zolang de dienstbetrekking met de werknemer duurt, doch ten hoogste gedurende een jaar vanaf de aanvang van het loontijdvak waarin die dienstbetrekking is aangegaan.

3. Het in het tweede lid bedoelde bedrag wordt naar evenredigheid verminderd met betrekking tot:

a. een werknemer met een overeengekomen arbeidsduur die korter is dan de volledige arbeidsduur;

b. een werknemer zonder overeengekomen arbeidsduur.

4. Voor de toepassing van het derde lid wordt de volledige arbeidsduur gesteld op 36 uur per week.

5. Bij de toepassing van het derde lid, onderdeel b, vindt de vermindering plaats aan de hand van het aantal uren waarvoor loon is verschuldigd.

1. De werkgever past een korting toe op het totaal van de op grond van de artikelen 27 en 31 verschuldigde premies en de op grond van afdeling 4 verschuldigde premies bij een dienstbetrekking met een werknemer van wie het loon niet meer bedraagt dan € 20 000 per jaar.

2. De korting bedraagt € 300 per jaar.

3. De in het eerste en tweede lid bedoelde bedragen worden naar evenredigheid verminderd met betrekking tot:

a. een werknemer met een overeengekomen arbeidsduur die korter is dan de volledige arbeidsduur;

b. een werknemer zonder overeengekomen arbeidsduur.

4. Voor de toepassing van het derde lid wordt de volledige arbeidsduur gesteld op 36 uur per week.

5. Bij de toepassing van het derde lid, onderdeel b, vindt de vermindering plaats aan de hand van het aantal uren waarvoor loon is verschuldigd.

6. De werkgever kan de korting niet toepassen indien met betrekking tot een werknemer als bedoeld in het eerste lid in het loontijdvak tevens recht bestaat op de korting, bedoeld in artikel 46b.

Kd

In artikel 50a wordt de zinsnede « De artikelen 47 en 49» vervangen door: De artikelen 46b, 46c, 47 en 49.

Ke

In artikel 50b wordt de zinsnede « artikel 48 en 50» vervangen door: de artikelen 46b, 46c, 48 en 50.

Kf

Artikel 52a vervalt.

II

Artikel I, onderdeel P, komt te luiden:

P

Artikel 100 wordt als volgt gewijzigd:

1. In onderdeel d wordt de zinsnede «of vergoedingen als bedoeld in artikel 46 van de Zorgverzekeringswet»vervangen door: en de inkomensafhankelijke bijdrage, bedoeld in artikel 42 van de Zorgverzekeringswet.

2. In onderdeel g wordt de zinsnede «de bedragen van de kortingen oudere werknemer en arbeidsgehandicapte werknemer» wordt vervangen door: de bedragen van de kortingen eerste werknemer, werknemer met laag inkomen, oudere werknemer en arbeidsgehandicapte werknemer.

III

Artikel I, onderdeel S, komt te luiden:

S

Artikel 108, eerste lid, wordt als volgt gewijzigd:

1. In onderdeel f wordt de zinsnede «of vergoedingen als bedoeld in artikel 46 van de Zorgverzekeringswet» vervangen door: en de inkomensafhankelijke bijdrage, bedoeld in artikel 42 van de Zorgverzekeringswet,.

2. In onderdeel n wordt de zinsnede «de bedragen van de kortingen oudere werknemer en arbeidsgehandicapte werknemer» vervangen door: de bedragen van de kortingen eerste werknemer, werknemer met laag inkomen, oudere werknemer en arbeidsgehandicapte werknemer.

IV

Aan artikel I, onderdeel T, wordt een onderdeel toegevoegd, luidende:

3. In onderdeel k wordt de zinsnede «de bedragen van de kortingen oudere werknemer en arbeidsgehandicapte werknemer» vervangen door: de bedragen van de kortingen eerste werknemer, werknemer met laag inkomen, oudere werknemer en arbeidsgehandicapte werknemer.

V

Artikel I, onderdeel V, komt te luiden:

V

Artikel 117b wordt als volgt gewijzigd:

1. In het derde lid, onderdeel f, wordt de zinsnede «en de vergoeding, bedoeld in artikel 46 van de Zorgverzekeringswet» vervangen door: en de inkomensafhankelijke bijdrage, bedoeld in artikel 42 van de Zorgverzekeringswet.

2. In het vijfde lid, onderdeel a, wordt de zinsnede «de bedragen van de kortingen oudere werknemer en arbeidsgehandicapte werknemer» vervangen door: de bedragen van de kortingen eerste werknemer, werknemer met laag inkomen, oudere werknemer en arbeidsgehandicapte werknemer.

VI

Aan artikel I wordt een onderdeel toegevoegd, luidende:

W

Artikel 122g vervalt.

Algemeen

Het amendement Banenbonus bestaat uit twee componenten.

De Banenbonus compenseert de hoge administratieve lasten bij het in dienst nemen van de eerste werknemer in een bedrijf. Het wetsvoorstel heeft als hoofddoel om de administratieve lasten te verminderen door vereenvoudigingen aan te brengen in de loonaangifte. Het is echter ongewis of de vereenvoudigingen daadwerkelijk leiden tot een administratieve lastenverlichting. Uit onderzoek van het MKB blijkt dat de administratieve lasten met name hoog zijn voor het in dienst nemen van een eerste werknemer en dat dit een belemmerende factor is voor het in dienst nemen van personeel. Hierdoor blijft er arbeidspotentieel onbenut. De Banenbonus compenseert deze hoge administratieve lasten en neemt hiermee de belemmeringen weg voor het in dienst nemen van een eerste werknemer. De administratieve lasten voor een eerste werknemer bedragen in het eerste jaar 1 280 euro. De banenbonus compenseert dit bedrag geheel als sprake is van een voltijd dienstbetrekking en als de werknemer het gehele jaar in dienst blijft. Bij een dienstbetrekking korter dan een geheel jaar of minder dan voltijd wordt de bonus evenredig verminderd. Wij verwachten dat zelfstandigen zonder personeel hierdoor vaker en sneller de overstap zullen wagen naar het in dienst nemen van personeel. De Banenbonus stimuleert op deze manier extra banen in het midden en kleinbedrijf: de banenmotor van onze economie.

Het neveneffect van het wetsvoorstel is dat het duurder wordt voor werkgevers om werknemers in dienst te nemen met een inkomen tot 20 000 euro per jaar terwijl werknemers op het minimum ook nog minder besteedbaar loon over houden. Hierdoor wordt het zowel minder aantrekkelijk voor de werknemer om te gaan werken als voor de werkgever om iemand aan te nemen. Het effect is dat de werkgelegenheid afneemt bij groepen met een laag inkomen, waaronder ook veel kwetsbare groepen op de arbeidsmarkt.

De Banenbonus zorgt ervoor dat het niet duurder wordt om werknemers met een laag inkomen aan te nemen, maar goedkoper. De verhoging van de loonkosten voor werknemers met een inkomen tot 20 000 euro per jaar (gerekend bij een voltijd dienstbetrekking) wordt omgezet in een verlaging. Op deze manier wordt voorkomen dat kwetsbare groepen buiten de maatschappij worden geplaatst. Bij een dienstbetrekking korter dan een geheel jaar of minder dan voltijd wordt de bonus evenredig verminderd.

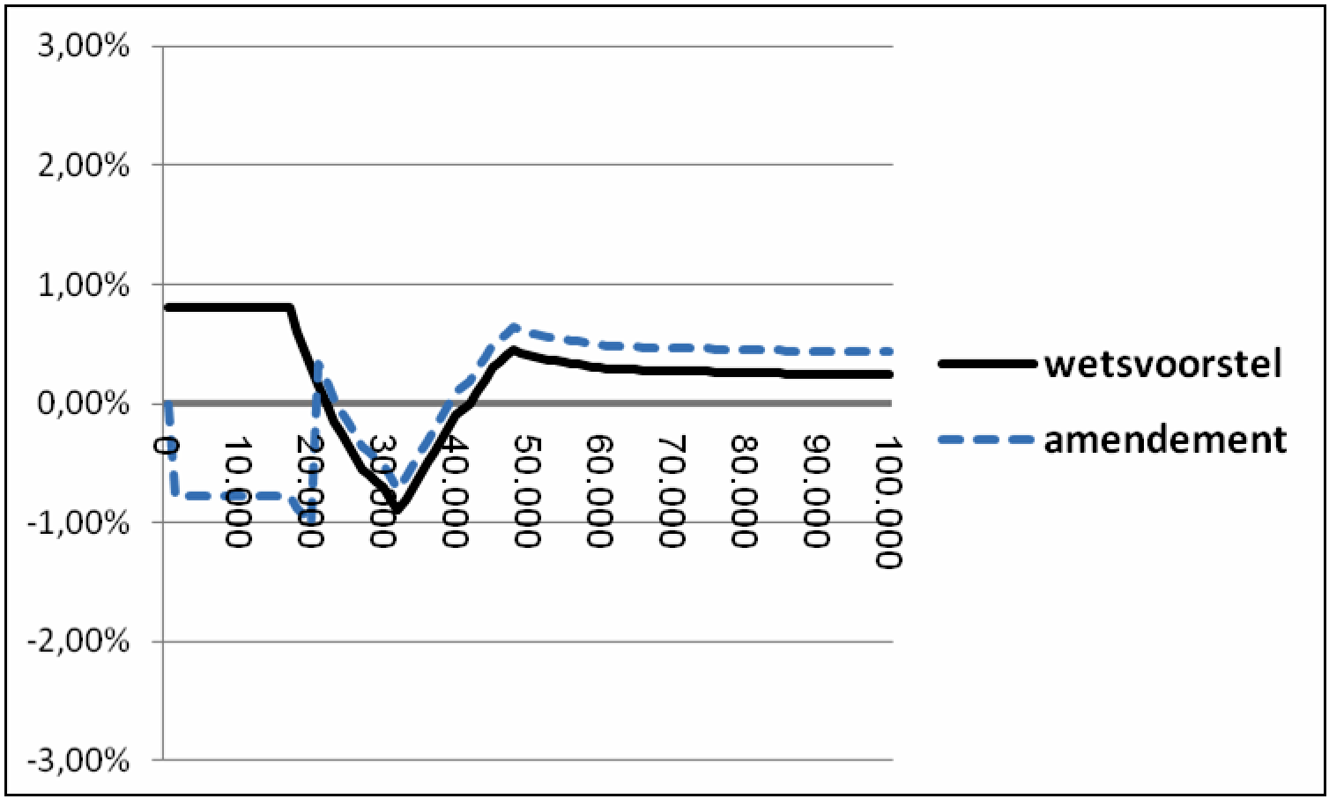

Grafiek 1. Loonkostenmutatie naar inkomen werknemer: wetsvoorstel versus amendement

Bovenstaande grafiek laat zien wat de effecten van het wetsvoorstel en het amendement zijn op de loonkosten. Het oorspronkelijke wetsvoorstel zorgt ervoor dat de loonkosten voor lage inkomens toenemen met 0,8%, de loonkosten voor de middeninkomens nemen af en de loonkosten voor de hogere inkomens nemen licht toe met 0,25% tot 0,45%.

Het amendement zorgt ervoor dat de loonkosten voor lage inkomens afnemen met ongeveer 0,75%, de loonkosten voor de middeninkomens nemen ook af en de loonkosten voor de hogere inkomens nemen nu iets sterker toe met 0,45% tot 0,65%. De maximale toename van de loonkosten is nu dus lager dan in het oorspronkelijke wetsvoorstel.

De beide premiekortingen cumuleren niet: indien de werkgever het eerste jaar een premiekorting krijgt voor zijn eerste werknemer, is er geen aanspraak op de premiekorting voor een werknemer met laag loon.

Gevolgen voor de administratieve lasten

De Banenbonus leidt tot een beperkte verhoging van de administratieve lasten. De werkgever kan zelf bij zijn loonaangifte opgeven of dat loontijdvak recht bestaat op de banenbonus en kan deze zelf toepassen. Er vindt geen nacalculatie plaats op jaarbasis.

De Banenbonus sluit aan bij de huidige systematiek van de loonaangifte en qua vormgeving is zoveel mogelijk aangesloten bij de bestaande premiekortingen voor arbeidsgehandicapten en ouderen. De benodigde loongegevens voor de Banenbonus zijn bekend in de loonadministratie en worden reeds aangegeven in de loonaangifte. Vanwege de bewaarplicht kan bij een controle van de aangifte eenvoudig worden nagegaan of de afgelopen drie kalenderjaren sprake was van een werknemer en zodoende wordt duidelijk of de banenbonus voor het in dienst nemen van een eerste werknemer terecht is toegepast.

Budgettaire consequenties

Er geldt een Banenbonus van 1 280 euro voor het in dienst nemen van de eerste werknemer door een bedrijf. Deze bonus geldt alleen in het eerste jaar en is eenmalig. Het bedrag is gelijk aan de administratieve lasten voor het in dienst nemen van de eerste werknemer in het eerste jaar. Er komen jaarlijks 35 000 nieuwe bedrijven bij. 57% van de bestaande bedrijven heeft geen werknemers. Stel dat in de nieuwe situatie 50% van de nieuwe bedrijven werknemers aanneemt en dat daarnaast 3% van de bestaande bedrijven voor het eerst een werknemer gaat aannemen en dat 40% van de nieuwe werknemers parttime werkt. Dan nemen de premieopbrengsten door deze regeling af met 30 miljoen.

Er geldt een Banenbonus van 300 euro voor het verlagen van de loonkosten van voltijd werknemers met een loon tot 20 000 euro. Deze bonus geldt structureel. Het bedrag is bewust hoger vastgesteld dan noodzakelijk om de negatieve effecten van het wetsvoorstel te compenseren (circa 160 euro) zodat de loonkosten voor deze kwetsbare groepen omlaag gaan in plaats van omhoog. Er zijn 1,7 miljoen werknemers met een loon tot 20 000 euro, maar een groot deel daarvan werkt parttime. Circa een derde van deze groep heeft geen recht op de bonus omdat het voltijdloon hoger is dan 20 000 euro en bij ruim 2 op de 5 wordt de bonus evenredig verminderd voor de gewerkte uren. Onze inschatting is dat de premieopbrengsten door deze regeling afnemen met circa 300 miljoen euro.

Bij de in artikel 50c, tweede lid, van de Wfsv bedoelde ministeriële regeling kunnen nadere regels worden gesteld voor de herleiding van het te toetsen loon en de premiekortingen naar andere loontijdvakken dan een jaar en bij een werknemer die geen volledig dienstverband heeft.

Dit amendement maakt het nodig om de premies voor de werkloosheidsfondsen en de arbeidsongeschiktheidsfondsen iets te verhogen om zodoende een evenwichtiger effect op de loonkosten naar inkomen te realiseren. Volgens de inschatting van het ministerie bedragen de premies voor het Arbeidsongeschiktheidsfonds, de Werkhervattingskas, het Algemeen Werkloosheidsfonds en het Uitvoeringsfonds voor de overheid in het jaar 2012 in totaal 8,64%. Dit amendement leidt tot een lichte verhoging van dit totaalpercentage met 0,19% naar 8,83%. Doordat het wetsvoorstel er via de grondslagverbreding toe leidt dat de premie voor het Algemeen Werkloosheidsfonds met 2,5% naar beneden gaat en de inkomensafhankelijke bijdrage voor de zorg met 0,7%, zal deze premieverhoging niet als zodanig worden ervaren. Feitelijk wordt er met het amendement alleen een deel van de oorspronkelijke lastenverschuiving als gevolg van het wetsvoorstel ongedaan gemaakt. Dit komt ook tot uiting in de gemaakte vergelijking in grafiek 1.

Braakhuis

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32131-16.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.