Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2020-2021 | 32043 nr. AR |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 14 juli 2021

Bij de behandeling van het wetsvoorstel tot Wijziging van de Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen en het Belastingplan 2014 (novelle Witteveen, 33 847) heeft mijn ambtsvoorgangster uw Kamer toegezegd de rapportage door te sturen van De Nederlandsche Bank (DNB) over de ontwikkeling van de pensioenpremies.

Daarnaast heb ik tijdens het mondelinge overleg op 9 maart 2021 over de herziening van het pensioenstelsel toegezegd uw Kamer te informeren over internationale benchmarking van uitvoeringskosten bij pensioenfondsen.

In deze brief geef ik invulling aan beide toezeggingen.

Eind 2019 heb ik uw Kamer geïnformeerd over de ontwikkeling van de pensioenpremies in de periode van 2015 tot en met 2019. In deze brief informeer ik u over de ontwikkeling van de pensioenpremies in de periode van 2017 tot en met 2021.

DNB heeft de in het onderzoek betrokken pensioenfondsen1 gevraagd naar de hoogte van zowel de (gedempte) kostendekkende premie als de feitelijke premie2. Hieronder licht ik deze twee premiebegrippen kort toe.

(Gedempte) kostendekkende premie

De (gedempte) kostendekkende premie is de premie die door fondsen minimaal in rekening gebracht dient te worden op grond van artikel 128 van de Pensioenwet. De kostendekkende premie geeft de kostprijs van de pensioenopbouw weer. Wijzigingen in de pensioenregeling en in het deelnemersbestand hebben een directe invloed op de hoogte van kostendekkende premie. De Pensioenwet bepaalt dat het pensioenfonds de kostendekkende premie kan vaststellen aan de hand van de actuele rentetermijnstructuur. Pensioenfondsen kunnen de kostendekkende premie ook dempen, waarmee zij jaarlijkse premieschokken verminderen. Demping kan plaatsvinden op basis van een voortschrijdend gemiddelde van de rente dan wel op basis van een vastgestelde verwachte waarde van het toekomstig rendement. De verschillende methoden van vaststellen van de gedempte kostendekkende premie leiden ook tot verschillende hoogten van deze premie, bij gelijke omstandigheden.

Feitelijke premie

De feitelijke premie is de premie die een pensioenfonds werkelijk in rekening brengt en ligt in de praktijk vaak hoger dan de (gedempte) kostendekkende premie. De (gedempte) kostendekkende premie is een wettelijke ondergrens, maar pensioenfondsen kunnen in hun beleid, bijvoorbeeld vanuit prudentiële overwegingen of omdat een vaste premieafspraak voor meerdere jaren van toepassing is, een feitelijke premie nastreven die hoger ligt.

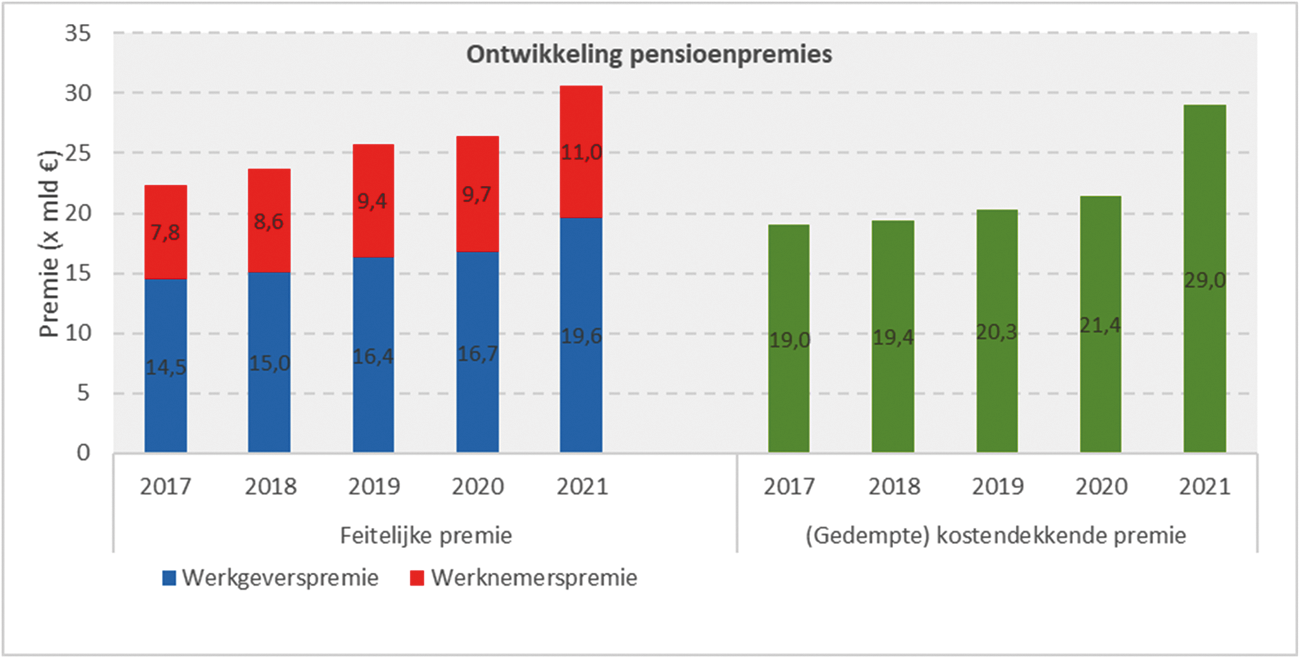

Ontwikkeling pensioenpremies in de periode 2017 tot en met 2021

Onderstaande grafieken3 laten een stijging zien van zowel de feitelijke als de (gedempte) kostendekkende premie in de periode 2017 tot en met 2021. Verder blijkt dat in 2021 zowel het deel van de premie dat de werkgever betaalt als het deel van de premie dat de werknemer betaalt, sterker toegenomen is dan de jaren daarvoor. De enquête van DNB bevat geen verklaring voor deze bevindingen. Uit het jaarlijkse onderzoek van het Financieele Dagblad en PensioenPro naar de premies van pensioenfondsen is eenzelfde trend te zien.4 Zij vermelden als oorzaak de sterk gedaalde rente en de lagere verwachte rendementen van pensioenfondsen.

Daarbij moet worden opgemerkt dat werkgevers het grootste deel van de pensioenpremiesom opbrengen. De verdeling van de premie tussen de werkgever en werknemer berust op arbeidsvoorwaardelijke afspraken.

Elementen die invloed hebben op het vaststellen en de mogelijke mutatie van pensioenpremies

Er kunnen verschillende elementen invloed hebben gehad op het vaststellen en de mogelijke mutatie van de pensioenpremies:

• gestegen pensioenleeftijd;

• wijzigingen van het deelnemersbestand (mutaties aantallen en kenmerken deelnemersbestand);

• wijzigingen in de rentetermijnstructuur (rts) of het dempingsrendement;

• verschillen in herstelpremies, extra premies of bijstortingen, en

• wijziging van de pensioenregeling (bijvoorbeeld verhoging van het nabestaandenpensioen).

Het lid Otten heeft tijdens het mondelinge overleg op 9 maart 2021 over de herziening van het pensioenstelsel, aangegeven dat zijn indruk is dat de kosten van Nederlandse pensioenfondsen internationaal gezien relatief hoog zijn. Die hypothese heb ik bezien aan de hand van de informatie en gegevens in het Mercer CFA Global Pension Index 2020 Report.

Van deze algehele index maakt het onderdeel Integriteit 25% uit, en onder Integriteit vallen ook uitvoeringskosten, waaronder beleggingskosten. Uit dit rapport blijkt dat landen als Denemarken, Verenigd Koninkrijk en Nederland tot de best presterende categorie behoren (A). Ten opzichte van het gemiddelde scoren wat betreft Integriteit/kosten deze drie landen zeer goed.

Schematisch

|

Integriteit, w.o. kosten |

gemiddelde |

DK |

VK |

NL |

|---|---|---|---|---|

|

Categorie |

A |

A |

A |

|

|

2020 |

71,3 |

82,4 |

83,7 |

88,9 |

|

2019 |

69,7 |

82,2 |

84 |

88,9 |

Nederlandse pensioenfondsen rapporteren jaarlijks ieder hun vermogens- en pensioenbeheerkosten aan DNB, die deze publiceert op haar website. Dit betekent dat in Nederland de gerapporteerde kosten van het vermogens- en pensioenbeheer per pensioenfonds beschikbaar zijn. Indien een individueel pensioenfonds zich voor wat betreft zijn kosten internationaal verdergaand wil vergelijken dan mogelijk is op basis van de aan DNB gerapporteerde gegevens of dan gemiddelden in dit rapport zal het fonds deze gegevens moet inkopen bij een dienstverlener, die wellicht een vergelijkmaatstaf heeft berekend en deze maatstaf doorgaans slechts tegen betaling deelt met klanten. Dit neemt niet weg dat ik benchmarking zie als een nuttig instrument voor pensioenfondsbesturen. Pensioenfondsbesturen moeten echter zelf inschatten of benchmarking voldoende waarde toevoegt aan de informatie waarop zij zich baseren bij het nemen van beleggingsbeslissingen.

De pensioensector spoort zichzelf aan om kosten te vergelijken van zowel het pensioen- als vermogensbeheer. Zo wijst het servicedocument «Aanbevelingen Uitvoeringskosten» van februari 2016 van de Pensioenfederatie haar aangesloten pensioenfondsen op het belang van vergelijking («benchmarking»).

Daarnaast doet de Autoriteit Financiële Markten (AFM) periodiek onderzoek naar de mate van kostentransparantie van pensioenfondsen. In haar laatste rapport van 1 april 2020 merkt de AFM over benchmarking op dat pensioenfondsen in bijna de helft van hun jaarverslagen benoemen dat er een kostenbenchmark is uitgevoerd.

Er blijkt volgens de AFM nog steeds ruimte voor verbetering voor pensioenfondsbesturen om zich te verantwoorden voor gemaakte beleggingskosten door middel van een benchmark. De AFM roept fondsen op zich te verbeteren. Deze oproep ondersteun ik. Want kosten in absolute zin zeggen niet zo veel. Vermogensbeheerkosten worden pas inzichtelijk als het pensioenfondsbestuur deze vergelijkbaar maak met een referentie, en plaatst in de context van rendement en risico.

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

Een vaste groep van pensioenfondsen vult jaarlijks de EPI (Enquête Premie & Indexatie) in. Afgelopen jaren bestond deze groep uit 28 pensioenfondsen. Sinds 2019 hebben 26 pensioenfondsen de enquête ingevuld omdat twee pensioenfondsen zijn gefuseerd of geliquideerd. De cijfers over 2017 en 2018 zijn naar aanleiding van deze mutatie gecorrigeerd.

Premiegegevens van de pensioenfondsen die de EPI hebben ingevuld. Voor 2017 t/m 2019 betreft het gerealiseerde data (ex post), 2020 en 2021 betreffen geprognosticeerde data (ex ante).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32043-AR.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.