Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32043 nr. 26 |

U bent nu hier: Publicaties Officiële publicaties

Vastgesteld 1 februari 2011

Binnen de vaste commissie voor Sociale Zaken en Werkgelegenheid1 bestond er bij enkele fracties de behoefte om over het op 27 november 2010 uitgezonden tv-programma de Grote Pensioenroof enkele vragen en opmerkingen aan de minister van Sociale Zaken en Werkgelegenheid voor te leggen.

De vragen en opmerkingen zijn op 17 december 2010 aan de minister van Sociale Zaken en Werkgelegenheid voorgelegd. De vaste commissie voor Sociale Zaken en Werkgelegenheid heeft de minister verzocht deze vragen in januari 2011 te beantwoorden, met het oog op een begin februari te voeren algemeen overleg. Bij brief van 31 januari 2011 zijn de vragen beantwoord.

De voorzitter van de commissie,

Van Gent

Adjunct-griffier van de commissie,

Esmeijer

Vragen en opmerkingen van de leden van de VVD-fractie

De leden van de VVD-fractie hebben met veel interesse de uitzending van KRO Reporter bekeken. Zij zijn van mening dat, met name op het gebied van de wijze van communicatie door de pensioendeskundigen, de uitzending enkele ontluisterende passages bevat. Daarom hebben zij enkele vragen hierover aan de regering.

1. Hoe oordeelt de minister over deze uitzending?

2. Is de minister met de leden van de VVD-fractie van mening, dat proactieve communicatie juist nu van cruciaal belang is?

3. Juist in deze situatie is vertrouwen van cruciaal belang. Deelt de minister de opvatting dat te allen tijde het gehele verhaal verteld dient te worden? Bijvoorbeeld: het enkel vertellen dat het pensioenvermogen zo hoog is betekent niks, zeker niet omdat de verplichtingen ook nog nooit zo hoog zijn geweest. Dergelijke formuleringen zetten de pensioendeelnemers op het verkeerde been.

4. Is de minister van mening dat aan deelnemers aan pensioenfondsen – nog actiever dan nu – duidelijk gemaakt moet worden dat het pensioen een risicovol financieel product is? Dat de beloofde bedragen niet (altijd) met 100% zekerheid uitbetaald kunnen worden. Hoe zit de minister zijn rol daar in?

5. DNB geeft aan dat de pensioenfondsen de risico’s van de beleggingsportefeuille onvoldoende in kaart hebben. Is de minister voornemens om hier aan wat te gaan doen? Zo nee, waarom niet? Zo ja, wat?

Opmerkingen en vragen van de leden van de PvdA-fractie

De grote Pensioenroof heeft een aantal vragen opgeroepen bij de leden van de PvdA-fractie.

6. Allereerst wordt beargumenteerd dat door het boven de markt hangen van belastingwetgeving sinds eind jaren tachtig, de reserves van pensioenfondsen zijn «verkwanseld» (woorden van Frits Bosch). Kan de minister garanderen dat nooit meer gedreigd zal worden met dit soort maatregelen?

7. Door het boven de markt hangen van deze belastingwetgeving hebben de pensioenfondsen allerlei regelingen opgetuigd die ervoor moesten zorgen dat ouderen eerder konden stoppen met werken. Op dit moment is de problematiek juist andersom en moeten de ouderen juist meer mogelijkheden krijgen om te blijven deelnemen op de arbeidsmarkt. Het Pensioenakkoord onderschrijft deze noodzaak, onderschrijft de minister deze logica ook?

8. In het programma wordt aangegeven dat er in het verleden niet goed is gecommuniceerd over de zekerheden van pensioenen. De AFM heeft inmiddels laten weten voorstander te zijn van de invoering van een financiële bijsluiter bij het pensioenoverzicht. Is de minister bereid dit in te voeren?

9. In het programma wordt een aantal specialisten (zoals Theo Kocken) gevraagd hoe de pensioenfondsen moeten herstellen van de problemen. Theo Kocken haalt hierbij zelfs de Sinking Giant theorie aan die betekent dat er bij pensioenfondsen op termijn geen geld meer overblijft voor de jongeren als er niet snel maatregelen genomen worden. In vergelijking met de opvattingen van andere pensioendeskundigen behoort Kocken hiermee tot de hardliners, maar zelfs hij geeft aan dat er geleidelijke en sociale maatregelen genomen moeten worden om te herstellen. De maatregelen die DNB voorstelt (in een keer terug naar het herstelpad) zijn minder geleidelijk. Wat is de reactie van de minister hierop?

10. De vertegenwoordiger van het ABP geeft er blijk van slecht op de hoogte te zijn van standaard investeringstheorie (ze zegt «met minder risico meer rendement»). Wat is de reactie van de minister hierop?

Opmerkingen en vragen van de leden van de CDA-fractie

De leden van de CDA fractie zijn bijzonder geschrokken van de uitspraken zoals die gedaan zijn in dit programma. Zij willen graag een goed beeld krijgen van de huidige situatie ten aanzien van de pensioenfondsen. Zij zullen dan ook graag de volgende vragen willen stellen.

11. In het programma wordt verscheidene keren opgemerkt dat het huidige pensioenstelsel de huidige generatie ouderen disproportioneel zou bevoordelen. De tekorten komen terecht bij de toekomstige generaties. De tekorten worden niet opgevangen maar doorgeschoven. Er wordt ook gezegd dat de jongeren een garantiepotje vormen voor de gepensioneerden. Hoe kijkt de minister tegen deze ongelijke generatieverdeling aan? In hoeverre is dit beeld correct?

12. Hoe staat de minister tegenover de uitspraak dat het pensioenfonds een omgekeerd pyramidefonds zou zijn geworden? In hoeverre worden bijvoorbeeld op een gegeven moment in de toekomst de uitkeringen nog alleen maar gedekt door de kapitaaloverdrachten?

13. Dhr. Frijns heeft gesteld dat «Als er maar vertrouwen is op de financiële markten, dan is er geen probleem». In hoeverre is het inderdaad wenselijk geweest dat dit als uitgangspunt werd gehanteerd? Zou er niet meer naar stresssituaties moeten worden gekeken?

14. Er wordt in het programma gezegd dat er met minder risico meer rendement kan worden behaald. Dit is een slogan van ABP geweest. Wat vindt de minister van een dergelijke uitspraak in het communicatiebeleid van een pensioenfonds? Hoe kan de toezichthouder een dergelijke niet realistische uitspraak eigenlijk toestaan? Op welke wijze is hier vanuit het ministerie van Sociale Zaken en Werkgelegenheid naar gekeken?

15. Een aantal malen komt in het programma naar voren dat de pensioenfondsen nog nooit zoveel geld in kas gehad, maar ook nog nooit zoveel problemen hebben gekend. Hoe staat de minister daar tegenover?

16. Dhr. Frijns stelt in het programma dat er van buitenaf in zal moeten worden gegrepen. Wat zijn volgens de minister de mogelijkheden om dit te doen?

17. In het programma wordt opgemerkt dat veel pensioenfondsen in 2005 een «rentehedge» hadden om zich te beschermen tegen de risico’s van een dalende rente. Zo ook bijvoorbeeld het in de uitzending genoemde Pensioenfonds mediadiensten. In de afgelopen jaren zouden dergelijke beschermingsconstructies zijn ontmanteld. Weet de minister hoeveel pensioenfondsen dergelijke rentehedges hebben gehad? Waarom zijn deze ontmanteld?

18. In het programma wordt gesuggereerd om in de pensioenpolis nadrukkelijk te vermelden dat rendementen die behaald zijn in het verleden geen garantie voor de toekomst zijn. Hoe staat de minister hier tegenover?

19. Macro-econoom Frits Bos stelt dat pensioenfondsen in de jaren negentig enorme dekkingsgraden hadden. Zelfs nog voordat de goede beleggingsjaren nog moesten komen van eind jaren negentig. De pensioenpotten zijn volgens hem in die jaren afgeroomd. Zo zijn er lange premieholidays geweest tot aan het begin van deze eeuw. Bedrijfstakpensioenfondsen zouden geld hebben laten terugvloeien naar de bedrijven, hetgeen ten goede van de winst zou zijn gekomen (en de bestuurders). Ook mochten veel werknemers van 55 jaar en ouder vervroegd met de VUT. Wat is de mening van de minister over deze punten?

20. Volgens dhr. Frijns zou er alleen al bij ABP een bedrag van EUR 25 mld onttrokken zijn (naar aanleiding van de onder 19 genoemde punten). Wat is de mening van de minister hierover?

21. Volgens dhr. Bos zou er een belegd vermogen bij pensioenfondsen kunnen zijn geweest van EUR 1 500 mld (in plaats van het huidige bedrag van circa EUR 750 mld) als er geen sprake was geweest van de verschillende eerder genoemde afromingen. Hoe staat de minister daar tegenover?

22. In aanvulling op vraag 19. De buffers van pensioenfondsen zouden zijn gebruikt omdat er een dreiging van een wetsvoorstel boven de markt zou hebben gehangen. De dreiging van fiscale maatregelen. Men zou de risico’s onderschat hebben. Wat is de mening van de minister op dit punt?

23. Mevrouw Kellerman (DNB) zegt dat er opnieuw naar de tekentafel moet worden gegaan om een beter pensioenstelsel te ontwikkelen. Wat vindt de minister daarvan? Welke stappen daartoe worden er ondernomen?

Opmerkingen en vragen van de leden van de SP-fractie

24. Is het waar dat de overheidswerkgever in de orde van grote 25 miljard te weinig heeft afgedragen aan het pensioenfonds ABP en of zijn voorgangers? Zo nee, hoe hoog is dat bedrag wel? Waaruit blijkt of er altijd door de overheid een kostendekkende premie is afgedragen.

25. Kan de minister een reconstructie geven van de besluitvorming die uiteindelijk heeft geleid tot de instelling van het ABP en welke bedragen er bij die besluiten zijn overgedragen aan het ABP dan wel niet zijn overgedragen aan het ABP en op welke gronden dat is gebeurd?

26. Heeft de Algemene Rekenkamer onderzoek gedaan naar de privatisering van het ABP en de besteding van bedragen die daarmee gemoeid waren? Wat waren de bevindingen?

27. Wil de minister een overzicht geven vanaf 1960 tot heden met jaarlijkse gegevens over de betaalde pensioenpremie door werkgever en werknemers samen aan het ABP, de verdeling over werkgevers en werknemers, de hoogte van de kostendekkende premie voor dat jaar en de dekkingsgraad in dat jaar?

28. In welke ondernemingsfondsen en bedrijfstakken zijn in de 80-er en 90-tiger jaren premievakanties, premieverlagingen en/of terugstortingen aan de werkgever geweest? Wat zou de dekkingsgraad van die fondsen nu zijn geweest als dat niet was gebeurd? Wil de minister voor deze fondsen dezelfde gegevens publiceren als gevraagd voor het ABP in de vorige vraag?

Vragen en opmerkingen van de leden van de D66-fractie

29. Er is een zekere spanning tussen lage arbeidskosten en solide pensioenen. In de jaren 90 waren bestuurders van pensioenfondsen en de CAO-onderhandelaars bij werkgevers en werknemers vaak dezelfde mensen. Is het nog steeds zo dat bestuurders van pensioenfondsen ook CAO-onderhandelingen kunnen voeren? Kan de minister inschatten hoe vaak dit voorkomt?

30. Klopt het dat er veel pensioenkapitaal is uitgegeven aan VUT-regelingen, eindloonregelingen, uitkeringen aan ondernemingen en premievakanties? Klopt de constatering in de reportage dat als dit niet gebeurt er nu zo’n 1 500 miljard in kas was geweest in plaats van 750 miljard?

31. Onder welke voorwaarden mag in de huidige situatie een onderneming geld onttrekken uit een pensioenfonds? Kan de minister inschatten hoeveel geld onderneming in het verleden hebben onttrokken? Kan de minister ook inschatten hoe vaak zij geld hebben bijgestort? Wat zijn de voor- en nadelen van het verbieden van onttrekken van geld uit pensioenfondsen door ondernemingen?

32. Wat is er gedaan met de kritische geluiden die er ook in die tijd waren over de structurele financiële problemen van pensioenfondsen (zie bijvoorbeeld de brief van Pensioen- & Verzekeringskamer (PVK) van 30 september 2002)?

33. Welke lessen zijn er uit het verleden geleerd en welke concrete maatregelen zijn hiervan het gevolg geweest?

Opmerkingen en vragen van de leden van de GroenLinks-fractie

34. In de uitzending van KRO kwam duidelijk naar voren dat in het verleden en recentelijk misleidende uitspraken door directeuren van pensioenfondsen zouden zijn gedaan. Wat vindt de minister van deze suggestie van de KRO? Zo ja, heeft de minister maatregelen getroffen om misleidende uitspraken van directeuren te voorkomen?

35. Hoe ziet de minister het voorstel dat in de uitzending naar voren kwam om een financiële bijsluiter te voegen bij instroom bij pensioenfondsen met daarin een goede analyse van de gedragen risico’s?

36. Hoe ziet de minister de stelling, gedaan in de uitzending door de heer Bosch, dat de aankondiging van «De wet op de heffing vermogensoverschotten van pensioenfondsen» voor een negatief effect heeft gezorgd op de dekkingsgraden van pensioenfondsen en dat de dekkingsgraden anders nu nog ruim voldoende zou zijn geweest? Wat verstond het wetsvoorstel destijds onder vermogensoverschotten? Welke bestemmingen heeft dit afgeroomde geld destijds gekregen? Klopt de uitspraak van de heer Bosch dat het afgeroomde geld de winsten van bedrijven heeft verhoogd en daarmee ook de bonussen van de directeuren?

37. In de uitzending werd door mevrouw Kellerman gesteld dat het beleggingsbeleid van pensioenfondsen in het verleden ver onder de maat was. Welke maatregelen worden in de toekomst genomen om het beleggingsbeleid te controleren? En kan de minister bevestigen of De Nederlandse Bank stappen heeft genomen tegen slecht functionerende pensioenfondsen destijds en nu?

Met belangstelling heb ik kennisgenomen van de vragen en de opmerkingen van de leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid naar aanleiding van het tv-programma De Grote Pensioenroof, uitgezonden op 27 november 2010. Uit de vragen blijkt veel belangstelling voor en bezorgdheid over de toekomst van het Nederlandse pensioenstelsel.

Ik deel die zorgen. De financiële crisis heeft structurele problemen van ons pensioenstelsel blootgelegd, zoals de sterke afhankelijkheid van de financiële markten, de gevolgen van de vergrijzing voor de mogelijkheid om risico’s via premieheffing op te vangen en de kloof tussen de verwachtingen van deelnemers en de financiële draagkracht van de fondsen.

In antwoord op de eerste vraag van de VVD-fractie merk ik op dat de uitzending een beeld schetst van de actuele problematiek van het Nederlandse pensioenstelsel, mede in het licht van gebeurtenissen in de laatste decennia van de vorige eeuw. Laatstgenoemde gebeurtenissen hebben al eerder tot maatregelen geleid, in het bijzonder de ontwikkeling van het financieel toetsingskader (ftk) en de invoering van de Pensioenwet. De uitzending onderstreept dat verdergaande maatregelen noodzakelijk zijn voor het behoud van een collectief en solidair stelsel van aanvullende pensioenen voor alle generaties.

Hiervoor zijn al de nodige stappen gezet. Ter verbetering van het risicobeheer door pensioenfondsen wordt de solvabiliteitstoets in het financieel toetsingskader (ftk) aangescherpt en worden pensioenfondsen verplicht om stresstests toe te passen. Voor de herziening van de governance van pensioenfondsen wordt in de loop van 2011 een wetsvoorstel ingediend. Bij de evaluatie van de informatievoorschriften in de Pensioenwet, later dit jaar, wordt de communicatie van pensioenfondsen met hun deelnemers onderzocht. Daarbij komt – onder meer – aan de orde of deelnemers adequaat worden geïnformeerd over de stand van zaken van het pensioenfonds en over de risico’s die aan pensioenen verbonden zijn (langdurig geen indexatie, korting van pensioenen en pensioenaanspraken). In het kader van de evaluatie van de herstelplannen uit 2009 zijn hierover inmiddels goede afspraken gemaakt met de Pensioenfederatie en met beide toezichthouders, De Nederlandsche Bank (DNB) en de Autoriteit Financiële Markten (AFM). Zoals u weet onderhandelen sociale partners in de Stichting van de Arbeid over nieuwe pensioencontracten. Ik acht het van belang dat de aan pensioenen verbonden risico’s in die contracten worden geëxpliciteerd en transparant en evenwichtig worden toebedeeld.

Hieronder beantwoord ik de overige vragen en opmerkingen van de leden van de vaste commissie. De antwoorden zijn – met het oog op een overzichtelijke structuur – thematisch geordend. De vragen van de fracties zijn daarbij kort herhaald, onder vermelding van de onder I gebruikte nummers.

De leden van de fracties van de VVD en D66 vragen mijn opvatting over de wijze waarop pensioenfondsen dienen te communiceren (vragen 2, 3, 4 en 34). De leden van de fracties van de PvdA en van GroenLinks vragen mijn mening over een financiële bijsluiter bij het pensioenoverzicht (vragen 8 en 35). Moet in de polis niet worden vermeld dat in het verleden behaalde rendementen geen garantie voor de toekomst zijn, vragen de leden van de CDA-fractie (vraag 18).

Ik vind het belangrijk dat pensioenfondsen hun deelnemers tijdig en adequaat informeren over de ontwikkelingen van het fonds en dat zij open en eerlijk zijn over de risico’s en onzekerheden die inherent zijn aan pensioenen. De kloof tussen de verwachtingen van deelnemers omtrent de waardevastheid van hun pensioen en het feitelijke voorwaardelijke karakter van de indexaties moet worden gedicht. Daarnaast is van belang dat de deelnemers bij de verwachtingen over hun pensioen rekening houden met de daaraan verbonden risico’s, zoals de mogelijkheid dat het pensioen langdurig niet wordt geïndexeerd of wordt gekort. De wijze waarop dit gebeurt is primair een zaak van de pensioenfondsen zelf. De AFM ziet erop toe dat pensioenfondsen hun deelnemers informeren conform de eisen van de Pensioenwet.

In de nieuwe pensioencontracten komt meer risico bij de deelnemers te liggen. Goede communicatie is dan nog belangrijker en zal dan ook een nadrukkelijk onderdeel zijn van de herziening van het pensioenstelsel.

De communicatie van pensioenfondsen over de risico’s en onzekerheden omtrent pensioen en de mate waarin zij erin slagen kloof te dichten tussen de verwachtingen en uitkomsten zijn onderdeel van de evaluatie van de informatievoorschriften in de Pensioenwet. Deze evaluatie zal volgens planning eind 2011 plaatsvinden. Ik streef ernaar u volgend jaar de kabinetsreactie op de evaluatie te doen toekomen. De AFM zal bij de evaluatie worden betrokken.

De leden van de fracties van de VVD en GroenLinks vragen welke actie is ondernomen naar aanleiding van de constatering van DNB dat pensioenfondsen hun beleggingsrisico’s onvoldoende in kaart hebben (vragen 5 en 37). De leden van de CDA-fractie vragen mijn reactie op de opmerkingen van de heer Frijns over het door pensioenfondsen gevoerde financiële beleid. Zouden fondsen niet meer naar stresssituaties moeten kijken, vragen deze leden (vraag 13). Tevens vragen zij waarom pensioenfondsen hun rentehedges hebben afgebouwd (vraag 17).

DNB heeft in 2009 uitgebreid onderzoek gedaan naar het beleggingsbeleid en risicomanagement van pensioenfondsen. Uit dat onderzoek kwam naar voren dat pensioenfondsen risico’s niet altijd goed in beeld hadden. DNB heeft de betrokken fondsen aangesproken op de geconstateerde tekortkomingen. Waar nodig heeft DNB daarbij aan individuele fondsen een aanwijzing gegeven om de tekortkomingen aan te pakken. De ernst en de reikwijdte van de bevindingen waren aanleiding om ook sectorbreed verbeteringen te bewerkstelligen.

In maart 2010 heeft DNB alle pensioenfondsbesturen een brief gestuurd met een toelichting op de onderzoeksresultaten en concrete voorbeelden. Aan de besturen is daarin gevraagd na te gaan of zich bij hun eigen fonds vergelijkbare problemen voordoen en waar nodig verbeteringen aan te brengen.

DNB heeft daarnaast de onderzoeksresultaten met de pensioenkoepels besproken. Naar aanleiding hiervan hebben de pensioenkoepels op 23 juni 2010 de «Aanbevelingen Beleggingsbeleid» gepubliceerd. De pensioenfondsen kunnen deze aanbevelingen gebruiken als toetssteen voor de praktische gang van zaken bij de beleggingen (de vaststelling van het beleggingsbeleid, de uitvoering daarvan en de rapportage en verantwoording). De aanbevelingen hebben tevens betrekking op verbetering van het risicomanagement.

Daarnaast heeft mijn ambtsvoorganger de Commissie Beleggingsbeleid en Risicobeheer (commissie Frijns) ingesteld. De commissie Frijns kwam op veel punten tot dezelfde conclusies als DNB. Pensioenfondsen zijn in het verleden vaak te optimistisch geweest over te behalen rendementen en hebben onvoldoende oog gehad voor de aan beleggingen verbonden risico’s.

In reactie op dit rapport heeft het vorige kabinet op 7 april 2010 aangekondigd dat de solvabiliteitstoets in het ftk wordt aangescherpt om onderschatting van de risico’s tegen te gaan2. Daarnaast wordt het ftk uitgebreid met verplicht voorgeschreven stresstests. Pensioenfondsen zullen in hun actuariële en bedrijfstechnische nota’s moeten beschrijven welke financiële sturingsmiddelen ingeval van een financieel noodscenario beschikbaar zijn. Het toepassen van stresstesten en het werken met noodscenario’s versterkt het risicobewustzijn van pensioenfondsen.

DNB heeft voornoemd onderzoek in 2010 herhaald en zal ook dit jaar onderzoek doen naar het beleggingsbeleid en het risicobeheer van pensioenfondsen. De toezichthouder controleert het beleggingsbeleid actief en zet pensioenfondsen aan tot een adequate beheersing van beleggingsrisico’s, waar nodig ook via formele maatregelen.

De vraag naar de reden voor de afbouw van rentehedges suggereert dat pensioenfondsen dit vanaf 2005 betekenisvol hebben gedaan. Dit strookt niet met de perceptie van DNB.

Onder invloed van de introductie van het ftk in 2004, waarin het renterisico voor het eerst werd «beprijsd» in de vermogenstoets, is een groot aantal fondsen juist begonnen met het afdekken van renterisico’s. Dat neemt niet weg dat een aantal fondsen recent de rentehedge hebben teruggebracht. Reden daarvan is dat men een positieve renteverwachting heeft. Een pensioenfonds met een reserve- of dekkingstekort mag rentehedges alleen terugdraaien als andere risico's, met name van aandelen, worden teruggebracht. Een pensioenfonds met een tekort mag de risico’s immers niet bewust verhogen. Bovendien moeten betekenisvolle bewegingen in de mate van renteafdekking ingekaderd zijn in een doordacht beleid. Daarbij dient uit een continuïteitsanalyse te blijken dat het fonds de potentiële impact van de wijzigingen van de renteafdekking op de financiële positie van het fonds kan dragen.

De fracties van de PvdA en het CDA vragen een reactie op de uitspraak namens het ABP dat met minder risico meer rendement kan worden behaald. De CDA-fractie vraagt naar de rol van de toezichthouder (vragen 10 en 14).

Desgevraagd is namens het Algemeen Burgerlijk Pensioenfonds (ABP) toegelicht dat deze uitspraak betrekking heeft op het herstelplan van 2009. In beginsel is het mogelijk dat door een verbeterde spreiding van beleggingen, het risico van de beleggingen kan dalen. Indien de gewijzigde beleggingen een (iets) hoger verwacht rendement hebben dan de beleggingen die zijn geschrapt, kan een hoger verwacht rendement worden verkregen. Uiteraard zitten er grenzen aan deze mogelijkheid. Overigens ziet het begrip risico op meer dan alleen het beleggingsrisico. Pensioenfondsen hebben ook te maken met het inflatierisico, het renterisico en verzekeringstechnische risico’s.

Uitspraken van bestuurders of directieleden van een pensioenfonds worden vooraf niet getoetst. Dit is in de praktijk natuurlijk ook niet mogelijk. De pensioenfondsen dragen een eigen verantwoordelijkheid. De suggestie dat de toezichthouder een niet realistische uitspraak heeft toegestaan is daarom niet aan de orde.

De leden van de CDA-fractie vragen mijn oordeel over het in de uitzending geschetste beeld dat de voordelen van het huidige pensioenstelsel disproportioneel bij ouderen neerslaan, ten laste van toekomstige generaties (vraag 11).

Een disproportionele verdeling van de baten en lasten over verschillende generaties is onwenselijk. Daarom is van belang dat pensioenfondsen bij een vermogenstekort een herstelplan opstellen en maatregelen treffen als het herstel niet volgens dit plan verloopt. DNB ziet hier terecht strikt op toe.

Als wordt afgezien van indexaties en – als laatste redmiddel – pensioenen worden gekort, dragen ouderen bij aan het herstel van de fondsen. Dit voorkomt dat de lasten onevenredig voor rekening van jongeren en toekomstige generaties worden gebracht.

De leden van de CDA-fractie vragen een reactie op uitspraken over de financiële positie van pensioenfondsen (vraag 15). Zijn pensioenfondsen te vergelijken met een omgekeerd piramidefonds, vragen deze leden (vraag 12).

Het is feitelijk juist dat de pensioenfondsen over meer middelen beschikken dan ooit. Voor de vermogenspositie zijn echter niet alleen de bezittingen van pensioenfondsen relevant, maar ook hun verplichtingen, de pensioenen en pensioenaanspraken. De gemiddelde verhouding tussen de bezittingen en de verplichtingen van de pensioenfondsen (de dekkingsgraad) is in de afgelopen periode trendmatig gedaald en schommelt al geruime tijd rond de 100%. Vanaf september 2010 is de gemiddelde dekkingsgraad iets opgelopen, maar de financiële positie van de pensioensector als geheel is nog onvoldoende solide. Door het ontbreken van financiële buffers zullen de meeste pensioenfondsen bij een nieuwe terugval van de financiële markten snel ingrijpende maatregelen moeten nemen.

Onder een piramidefonds wordt in het algemeen een constructie verstaan waarin de rendementen van de eerdere deelnemers volledig worden betaald uit de inleg van latere deelnemers. Het fonds klapt daarom zodra er geen nieuwe inleggers meer zijn. De wijze waarop pensioenen worden gefinancierd, is niet te vergelijken met een piramidefonds. Alle deelnemers aan het pensioenfonds bouwen aanspraken op die met een kostendekkende premie worden gefinancierd.

Het is wel zaak te voorkomen dat pensioenfondsen op een piramidespel gaan lijken. Hiervoor is nodig dat de risico’s van pensioenfondsen evenwichtig over generaties worden verdeeld en dat ook ouderen delen in de risico’s. Een strikte toepassing van de herstelregeling en de Pensioenwet bewerkstelligt dit.

De leden van de PvdA-fractie vragen mijn reactie op voorstellen van DNB voor pensioenfondsen met een dekkingstekort (vraag 9).

De opstelling van DNB sluit aan bij zijn wettelijke rol als toezichthouder. De financiële crisis was begin 2009 aanleiding om het ftk tijdelijk aan te passen, juist om voor pensioenfondsen met een dekkingstekort een geleidelijker herstel mogelijk te maken. Op basis hiervan heeft DNB de betrokken pensioenfondsen voor het indienen van een herstelplan uitstel verleend tot 1 april 2009. Pensioenfondsen die tot 1 januari 2011 in een dekkingstekort zijn gekomen, hebben 5 jaar de tijd gekregen om uit het dekkingstekort te komen.

Echter, het dekkingstekort van enkele fondsen is zo groot, dat de minimale dekkingsgraad van plusminus 105% zelfs met de verlengde termijn van 5 jaar niet kan worden gehaald. Het ontbreekt die fondsen aan voldoende herstelkracht. In dat geval vloeit uit de regelgeving voort dat er een dusdanige korting wordt doorgevoerd die er voor zorgt dat het fonds op een dekkingsgraad komt waar vandaan de minimale dekkingsgraad naar verwachting wel binnen 5 jaar bereikt kan worden. Die korting is nodig om een geleidelijk herstel tot aan de minimale dekkingsgraad mogelijk te maken.

Het effectueren van die korting hoeft overigens pas na een wachttijd van 15 maanden. Tussentijds evalueert DNB het verloop van het herstel. Als blijkt dat het pensioenfonds achterligt op het geschetste herstelpad, moet het bezien of het herstelvermogen nog voldoende is om toch binnen de termijn van 5 jaar te zijn hersteld. Indien dat niet het geval is, kan een aanvullende verlaging van de pensioenen noodzakelijk zijn. Ook voor die aangekondigde verlaging geldt een wachttijd van 15 maanden. Door met een relatief korte periode te werken waarbinnen het dekkingstekort moet zijn weggewerkt, wordt getracht een balans te vinden tussen geleidelijkheid en het voorkomen dat tekorten te veel worden doorgeschoven naar toekomstige generaties.

De leden van de D66-fractie vragen wat er is gedaan met kritische geluiden van de Pensioen- en verzekeringskamer (PVK) in 2002 en welke lessen uit het verleden zijn geleerd (vragen 32 en 33).

De PVK was een van de rechtsvoorgangers van DNB. De brief van 30 september 2002, waarin de PVK uitgangspunten heeft geformuleerd voor de financiële opzet en positie van pensioenfondsen, ligt ten grondslag aan het ftk zoals dat in 2007 in de Pensioenwet is beland en door DNB wordt toegepast. In dit wettelijke toetsingskader zijn – in lijn met de brief van de PVK – stringentere regels opgenomen voor het eigen vermogen van pensioenfondsen en voor de kostendekkendheid van de premies. Daarnaast is vastgesteld wat pensioenfondsen moeten doen als zij niet langer beschikken over het (minimaal) vereist eigen vermogen en zijn de parameters vastgelegd op basis waarvan pensioenfondsen hun verplichtingen en vermogen moeten waarderen. Voorts zijn voorwaarden verbonden aan het verlagen of terugstorten van middelen door pensioenfondsen.

De leden van de D66-fractie of en in welke mate het voorkomt dat bestuurders van pensioenfondsen ook CAO-onderhandelingen kunnen voeren (vraag 29).

Er zijn geen regels die verhinderen dat personen die betrokken zijn bij CAO-onderhandelingen, tevens deelnemen aan het bestuur van een pensioenfonds. Zoals aangegeven in mijn brief van 1 december 2010 wordt een wetswijziging voorbereid met het oog op herziening van de governance en de medezeggenschap bij pensioenfondsen3. Bij de internetconsultatie van het voorontwerp governance is door enkele partijen opgemerkt dat de rollen van CAO-onderhandelaar en pensioenfondsbestuurder los van elkaar zouden moeten staan. Deze opmerking wordt betrokken bij de herziening van de governance. Er zijn geen actuele gegevens bekend over het aantal CAO-onderhandelaars die tevens pensioenfondsbestuurder zijn.

De leden van de fractie van de PvdA vragen of ik onderschrijf dat het Pensioenakkoord ertoe strekt dat ouderen meer mogelijkheden moeten krijgen om langer door te werken (vraag 7).

Net als de bij het Pensioenakkoord betrokken partijen onderschrijft het kabinet de noodzaak van een verhoging van de pensioenleeftijd en van een hogere arbeidsdeelname van ouderen. De gezamenlijke ambitie is om – in het kader van een breed sociaal akkoord – concrete afspraken te maken om hieraan invulling te geven.

De leden van de CDA-fractie vragen welke mogelijkheden er zijn om van buitenaf in het pensioenstelsel in te grijpen. Deze leden vragen voorts om een reactie op de stelling van mevrouw Kellerman (DNB) dat een beter pensioenstelsel moet worden ontworpen (vragen 16 en 23).

Ik ben het met mevrouw Kellerman eens dat aanpassingen noodzakelijk zijn om voor huidige en toekomstige generaties een collectief en solidair pensioenstelsel te behouden. Als gevolg van structurele ontwikkelingen zijn de risico’s in het pensioenstelsel gestegen, terwijl het financiële draagvlak bij deelnemers en sponsoren is afgenomen.

In reactie op de rapporten van de commissies Frijns en Goudswaard en op de evaluatie van het ftk heeft mijn ambtsvoorganger de Tweede Kamer in eerder vermelde brief van 7 april 2010 aangegeven welke aanpak voor een toekomstbestendig pensioenstelsel noodzakelijk is. Daarin is aangegeven dat het primaat ten aanzien van de pensioencontracten bij sociale partners ligt, de overheid is verantwoordelijk voor de regelgeving.

Sociale partners overleggen in de Stichting van de Arbeid over nieuwe pensioencontracten waarin de aan het pensioen verbonden risico’s op een evenwichtige en eerlijke manier worden toebedeeld aan deelnemers en generaties. Mijn inzet is dat beter wordt geborgd dat pensioentoezeggingen worden nagekomen en dat de kloof tussen de verwachtingen en uitkomsten van pensioenen wordt gedicht.

De overheid beschikt hiervoor over verschillende sturingsmogelijkheden. Zo wordt het ftk aangepast om het risicobeheer van pensioenfondsen op een hoger plan te brengen en om te voorkomen dat lasten langdurig naar de toekomst kunnen worden doorgeschoven.

Maatregelen op het terrein van pension fund governance strekken tot professionalisering van het bestuur van de pensioenfondsen. Bij de evaluatie van de informatiebepalingen in de Pensioenwet wordt bezien of met het oog op meer transparantie en eerlijker voorlichting een wetswijziging noodzakelijk is. Het doel van de gezamenlijke maatregelen is een transparanter en meer toekomstbestendig pensioenstelsel.

De leden van de CDA-fractie vragen mijn opvatting over de onttrekking van 25 miljard aan middelen aan het ABP, waarover de heer Frijns spreekt (vraag 20). De leden van de SP-fractie vragen of dit bedrag klopt. Heeft de overheid altijd een kostendekkende premie afgedragen, vragen deze leden (vraag 24).

Met de onttrekking van middelen aan het ABP doelt de heer Frijns onder meer op de verlaging van de ABP-premies in de jaren ’80 van de vorige eeuw. Vóór de privatisering van het ABP waren de premies wettelijk vastgelegd. Met de zogenaamde Uitnamewetten is de premie in de periode 1982–1994 met instemming van het parlement verlaagd van 21% naar (op enig moment) 8,8%. Daarnaast is de overrente bij het ABP benut om een belangrijk deel van de jaarlijkse VUT-kosten te financieren. Tot slot heeft het ABP in 1988 een tegenvaller ingeboekt op grond van verbeterde administratieve inzichten. Tezamen komt dit neer op een bedrag in de orde van grootte van 25 miljard euro. Bij de privatisering van het ABP in 1996 is een nieuwe start gemaakt. Met instemming van de sociale partners en het parlement is gekozen voor een financiële opzet die marktconform was qua dekkingsgraad, premiestelling en premieverdeling over werkgever en werknemer.

Het begrip kostendekkende premie is met de invoering van de Pensioenwet in 2007 in de wet geïntroduceerd. Vóór de invoering van de Pensioenwet hadden pensioenfondsen beleidsruimte bij de keuze voor een financieringssysteem, waarbij minder nadruk lag op de korte termijn kostendekkendheid. De kostendekkende premie bij het ABP wordt vanaf 2004 vastgesteld en is sindsdien altijd kostendekkend geweest. Bij het antwoord op vraag 27 is een overzicht van de kostendekkende premies opgenomen.

De leden van de SP-fractie vragen om reconstructie van de besluitvorming voorafgaande aan de privatisering van het ABP. Welke bedragen zijn daarbij aan het ABP overgedragen, vragen deze leden (vraag 25). Voorts vragen deze leden naar de bevindingen van de Algemene Rekenkamer bij het onderzoek naar de privatisering van het ABP (vraag 26).

Aan de privatisering van het ABP is een aantal fasen voorafgegaan, namelijk:

• Eind jaren tachtig/begin jaren negentig: De ontwikkelingen rondom pensioenen gaven de Tweede Kamer en de minister van Binnenlandse Zaken aanleiding om een breed overleg tussen regering, ABP en de centrales voor overheidspersoneel te starten. Het inlopen van de financieringsachterstand, herziening van het premiesysteem voor pensioenen, aanpassing van het pensioenaansprakenpakket en de positie van het ABP ten opzichte van het Rijk waren onderwerp van gesprek. Wat betreft het laatste punt werd gedacht aan privatisering, leidend tot een marktconform opgezet pensioenfonds.

• Eind 1991: Instelling Commissie ABP-complex ter voorbereiding op de onderhandelingen over het ABP-complex.

• Juni 1992: Rapport Commissie ABP-complex gereed. De commissie was van mening dat de verantwoordelijkheden voor de begroting, de jaarrekening, de financiering en het aansprakenpakket in één hand zouden moeten liggen. Om die reden achtte zij privatisering van het ABP aangewezen.

• 1992: De onderhandelingen werden in de Centrale Commissie voor Georganiseerd Overleg in Ambtenarenzaken gevoerd tussen de minister van Binnenlandse Zaken en de centrales voor overheidspersoneel. Conform de aanbevelingen van de commissie stuurde de minister aan op privatisering van het ABP per 1 januari 1994.

• December 1992: Onderhandelingsresultaat bereikt.

• Februari 1993: Betrokken partijen onderkenen het convenant inzake de privatisering van het ABP.

• 1 januari 1996: Privatisering van het ABP. Vanwege de complexiteit van het ABP-complex en het benodigde wetgevingsproces was de privatiseringsdatum verschoven van 1 januari 1994 naar 1 januari 1996.

Met de privatisering van het ABP was een bedrag van 194,9 miljard gulden gemoeid, te weten het vermogen van het ABP eind 1995. Dit bedrag is bij de privatisering geheel overgedragen.

De Algemene Rekenkamer (ARK) heeft eind jaren ’90 onderzoek gedaan naar de privatisering van het ABP. Voor de bevindingen van dit onderzoek verwijs ik u het rapport Privatisering van het ABP dat de ARK u op 12 mei 1998 heeft aangeboden4, alsmede naar de vragen van de commissie voor de Rijksuitgaven en de vaste commissie voor Binnenlandse Zaken en Koninkrijksrelaties en de daarop gegeven antwoorden5.

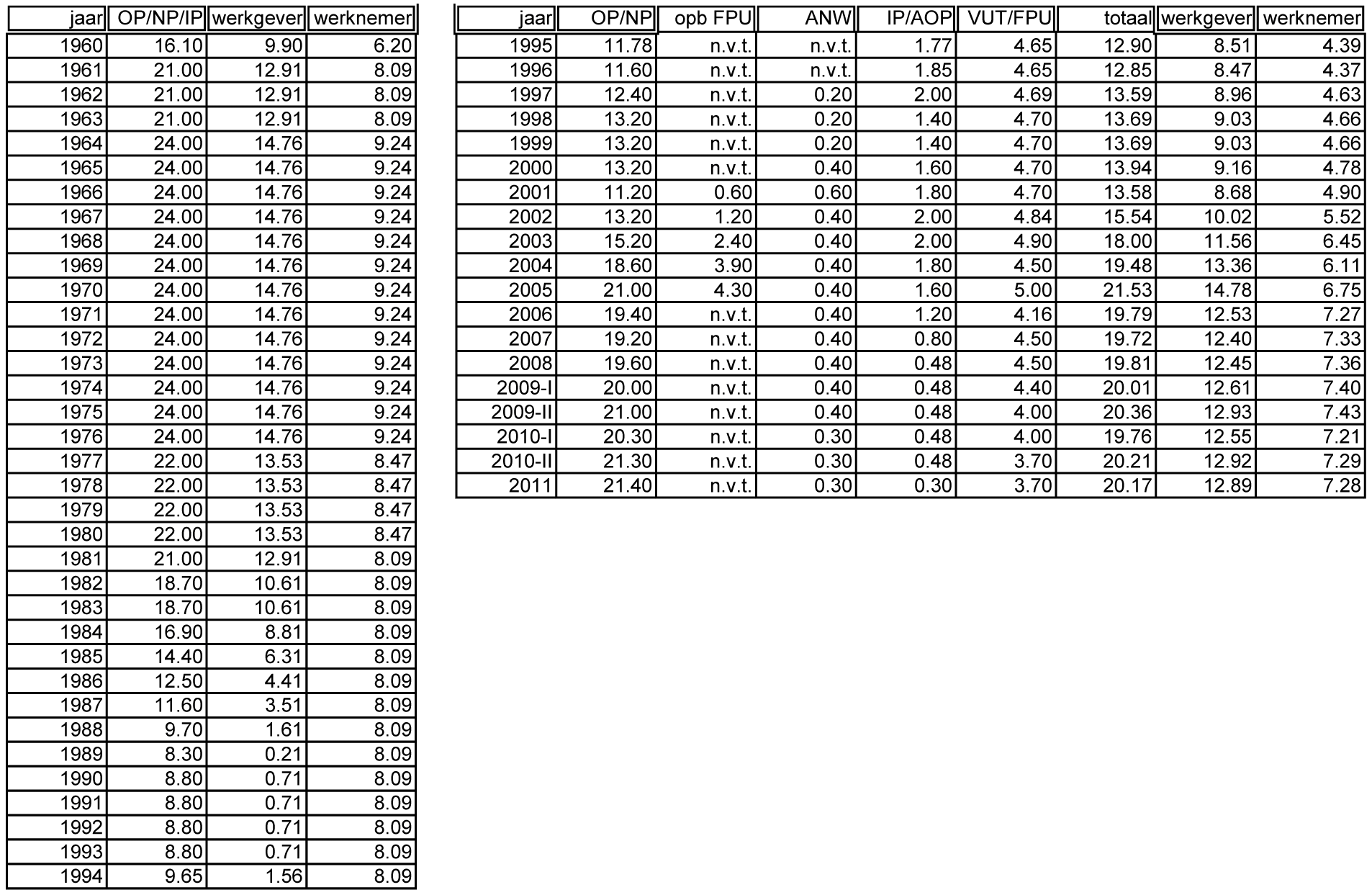

Op verzoek van de leden van de SP-fractie zijn hieronder overzichten opgenomen van de pensioenpremies van het ABP vanaf 1960, met – voor zover mogelijk – per jaar de verdeling over de werkgevers en werknemers, de kostendekkende premie en de dekkingsgraad (vraag 27).

Premiepercentages en verdeling werkgever/werknemer

Onderstaande tabel geeft de hoogte van de premiepercentages bij het ABP weer over de periode van 1960 tot en met 2011. Om over de gehele periode een zinvolle vergelijking van de premieafdracht mogelijk te maken, is een omrekening van pensioenpremies naar percentage van het salaris gemaakt. Het linkerdeel van het overzicht (1960 t/m 1994) geeft alle premies als percentage van het salaris weer. De kolom met OP/NP/IP geeft de totale pensioenpremie weer. Het rechter deel (1995 t/m 2011) geeft eerst de verschillende premies weer. In de laatste drie kolommen (totaal, werkgever en werknemer) is de premie uitgedrukt als percentage van het salaris.

Om technische redenen is het premieniveau door de tijd niet geheel vergelijkbaar. Zo is de premiegrondslag aan wijzigingen onderhevig geweest en is de premie voor de arbeidsongeschiktheidsregeling vanaf 1996, toen de WAO van toepassing werd op overheidswerknemers, alleen nog bestemd is voor het bovenwettelijke arbeidsongeschiktheidspensioen.

De premieverdeling tussen werkgevers en werknemers is door de tijd heen gewijzigd. Vóór de privatisering van het ABP was sprake van een variabele premieverdeling, die niet alleen afhankelijk was van het salaris maar ook werd beïnvloed door de variabele hoogte van het totale premiepercentage. Voor dat tijdvak kan slechts een grove inschatting worden gegeven van de premieverdeling tussen werkgevers en werknemers. Vanaf de privatisering (1996) is per premieonderdeel sprake van een vaste verhouding tussen werkgever en werknemer.

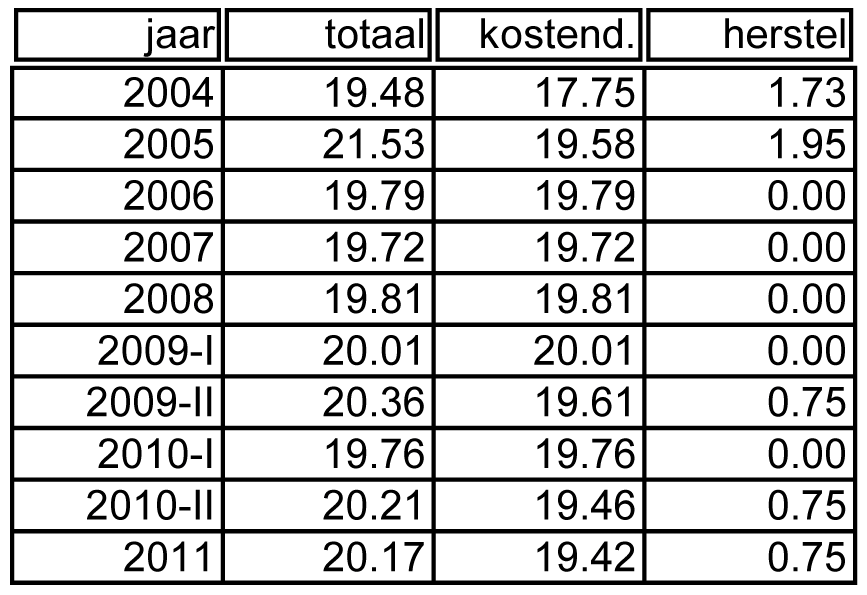

Kostendekkende premie

Onderstaande tabel geeft de (gedempte) kostendekkende premies vanaf 2004 weer. Zoals gezegd staat het begrip kostendekkende premie pas sinds 2007 in de wet. Voor het ABP wordt de kostendekkende premie vanaf 2004 vastgesteld. De kostendekkende premie is voor 2004 en 2005 benaderd in lijn met de circulaire van 30 september 2002 van de toenmalige toezichthouder PVK.

De totale premie is gesplitst in een kostendekkende premie en een herstelopslag.

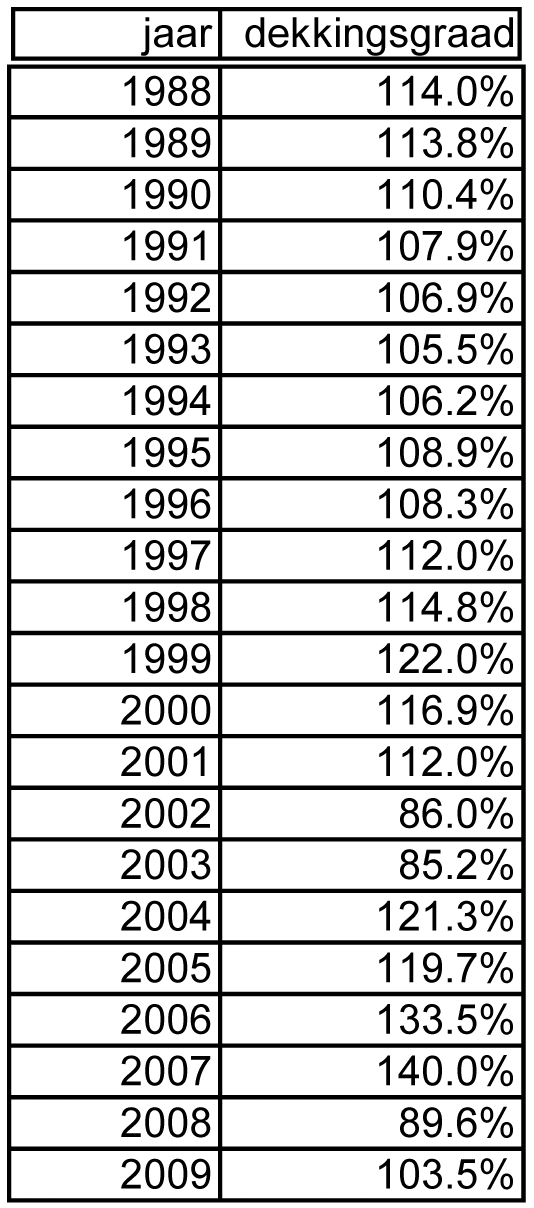

Dekkingsgraad

ABP publiceert sinds ultimo 1988 een dekkingsgraad, waarbij in acht moet worden genomen dat het vermogen en de verplichtingen door de jaren heen op verschillende wijzen zijn gewaardeerd, in overeenstemming met de op dat moment geldende regelgeving. Tot 2004 zijn de dekkingsgraden berekend op basis van een vaste rekenrente. Als de dekkingsgraden – conform de huidige regels – zouden zijn berekend op basis van de marktwaarde van de verplichtingen, waren deze eind vorige eeuw veel hoger dan de hier gerapporteerde cijfers. Destijds lag de marktrente veel hoger dan de vaste rekenrente. Hierdoor was in feite sprake van impliciete buffers die in de oude rekensystematiek verborgen bleven.

De leden van de fracties van het CDA en D66 vragen om een reactie op de stelling van de heer Bosch dat pensioenfondsen in de jaren ’90 hun vermogens hebben afgeroomd via premieverlagingen en terugstortingen en door de financiering van VUT-uitkeringen (vragen 19, 21 en 30).

Het is juist dat veel pensioenfondsen in de laatste decennia van de vorige eeuw over een goede vermogenspositie beschikten. Voor veel fondsen was dit aanleiding om extra beleggingsrendement in de jaren negentig aan te wenden voor verlaging van de pensioenpremies.

Mij is niet bekend dat bedrijfstakpensioenfondsen geld hebben laten terugvloeien naar aangesloten bedrijven, anders dan via premieverlaging. Bij ondernemingspensioenfondsen (opf) kwam het terugstorten van premies naar de onderneming (sponsor) wel voor. Ondernemingen van wie de pensioenregeling door een opf werd uitgevoerd, hadden zich destijds vaak verplicht om bij een dekkingstekort van het opf extra premies te betalen (bijstortingsverplichting). Daar stond dan tegenover dat het opf overschotten boven een bepaald niveau naar de onderneming zou terugstorten.

De handelwijze van pensioenfondsen in de jaren negentig was niet in strijd met het toenmalige wettelijke kader. Wel was het veelvuldig gebruik van de mogelijkheid om middelen terug te storten voor de PVK en de wetgever aanleiding om dit nader te reguleren. Mede daarom zijn met de invoering van de Pensioenwet in 2007 wettelijke regels gesteld voor de kostendekkendheid van de premies. De mogelijkheid om premies te verlagen of terug te storten is daarbij nader gereguleerd.

De leden van de fracties van het CDA, de SP en D66 vragen wat bekend is over premieverlagingen door en onttrekkingen aan pensioenfondsen. Is het juist dat het gezamenlijk vermogen van de fondsen zonder deze afroming 1 500 miljard euro zou bedragen, vragen deze leden (vraag 21). De leden van de SP-fractie verzoeken om voor ieder pensioenfonds dat eind vorige eeuw de premie heeft verlaagd of teruggestort, dezelfde gegevens te publiceren als in de vorige paragraaf voor het ABP (vraag 28).

Het vermogen van pensioenfondsen zou zonder de toegepaste premieverlagingen en terugstortingen zonder twijfel hoger zijn geweest dan op dit moment. Berekening van dat vermogen zou echter in hoge mate een theoretische en speculatieve exercitie zijn.

De PVK hield in de jaren »90 geen systematisch overzicht bij van premiekorting, terugstortingen en bijstortingen. Ook zijn bij SZW en bij DNB geen onderzoeken bekend die betrekking hebben op premiekortingen en/of terugstortingen van pensioenfondsen. Het is daarom niet mogelijk de door de SP-fractie gevraagde overzichten te verstrekken.

De leden van de fracties van het CDA en GroenLinks vragen of deze afroming was ingegeven door de aankondiging van een heffing over de vermogensoverschotten van pensioenfondsen (vragen 22 en 36).

Het voorstel van Wet op de heffing vermogensoverschotten pensioenfondsen, dat in 1989 is ingediend, beoogde tegen te gaan dat pensioenfondsen structurele vermogensoverschotten zouden vormen en aanhouden. Een overweging bij het voorstel was dat langdurige en omvangrijke vermogensoverschotten het evenwicht tussen de aftrekbaarheid van pensioenpremies en de belastbaarheid van de uitkeringen verstoren. Het wetsvoorstel is begin 2004 ingetrokken.

Het is aannemelijk dat de voorgestelde heffing over vermogensoverschotten pensioenfondsen heeft gestimuleerd hun dekkingsgraden niet verder op te laten lopen. Zoals hiervoor al is opgemerkt, zou destijds – door de hoge (impliciete) buffers van de pensioenfondsen – naar verwachting ook zonder het wetsvoorstel druk op de premies zijn ontstaan.

De leden van de D66-fractie vragen onder welke voorwaarden een onderneming in de huidige situatie middelen aan een pensioenfonds mag ontrekken (vraag 31).

Een onderneming mag geen geld onttrekken aan een pensioenfonds, onder geen enkele voorwaarde. Op grond van artikel 129, tweede lid, Pensioenwet kan een pensioenfonds onder bepaalde voorwaarden wel middelen terugstorten. Daarvoor moet het fonds over voldoende eigen vermogen beschikken (een dekkingsgraad van minimaal circa 130%) en dient het fonds over de voorgaande 10 jaar de voorwaardelijke toeslagen te hebben verleend, alsmede (eventuele) kortingen in die periode te hebben gecompenseerd.

De leden van de PvdA-fractie vragen mij te garanderen dat de overheid de pensioensector nooit meer zal dreigen met belastingmaatregelen (vraag 6).

Een garantie dat bepaalde overheidsmaatregelen nooit meer genomen zullen worden, kan ik uiteraard niet geven. Mijn mandaat strekt niet verder dan mijn ambtstermijn. Duidelijk is wel dat pensioenfondsen door demografische en financieel-economische ontwikkelingen structureel in een volstrekt andere situatie verkeren dan in de laatste decennia van de vorige eeuw.

Samenstelling:

Leden: Gent, W. van (GL), voorzitter, Hamer, M.I. (PvdA), Ham, B. van der (D66), Sterk, W.R.C. (CDA), Smeets, P.E. (PvdA), Dezentjé Hamming-Bluemink, I. (VVD), Hijum, Y.J. van (CDA), Omtzigt, P.H. (CDA), Koşer Kaya, F. (D66), Ulenbelt, P. (SP), Ortega-Martijn, C.A. (CU), Dijck, A.P.C. van (PVV), ondervoorzitter, Spekman, J.L. (PvdA), Vermeij, R.A. (PvdA), Ouwehand, E. (PvdD), Dijkgraaf, E. (SGP), Azmani, M. (VVD), Jong, L.W.E. de (PVV), Klaver, J.F. (GL), Huizing, M.E. (VVD), Straus, K.C.J. (VVD), Besselaar, I.H.C. van den (PVV) en Vacature (SP).

Plv. leden: Voortman, L.G.J. (GL), Heijnen, P.M.M. (PvdA), Pechtold, A. (D66), Uitslag, A.S. (CDA), Klijnsma, J. (PvdA), Neppérus, H. (VVD), Biskop, J.J.G.M. (CDA), Smilde, M.C.A. (CDA), Dijkstra, P.A. (D66), Kooiman, C.J.E. (SP), Slob, A. (CU), Fritsma, S.R. (PVV), Çelik, M. (PvdA), Dijsselbloem, J.R.V.A. (PvdA), Thieme, M.L. (PvdD), Staaij, C.G. van der (SGP), Aptroot, Ch.B. (VVD), Klaveren, J.J. van (PVV), Sap, J.C.M. (GL), Houwers, J. (VVD), Harbers, M.G.J. (VVD), Mos, R. de (PVV) en Gesthuizen, S.M.J.G. (SP).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32043-26.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.