Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 32043 nr. 188 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 18 december 2013

Nederland staat, mede in het licht van de vergrijzing en ook de crises van de afgelopen jaren, voor de uitdaging de houdbaarheid van het pensioenstelsel te verbeteren.

Nu we langer leven, kunnen we ook langer pensioen opbouwen. Dat betekent dat de pensioenopbouw per jaar naar beneden kan worden bijgesteld met behoud van de mogelijkheid tot opbouw van een adequaat pensioen. Een lagere pensioenopbouw maakt, na jaren van forse stijgingen in de kosten voor pensioenopbouw, een premiedaling mogelijk. Lagere pensioenkosten verbeteren de koopkracht voor huishoudens en geven mensen meer ruimte om zelf te kiezen tussen sparen en consumeren. Hierdoor krijgt de economie een impuls. Het kabinet heeft hiertoe wetsvoorstellen ingediend gericht op aanpassing en aanvulling van het Witteveenkader.

Na de eerste termijn van de plenaire behandeling van de wetsvoorstellen Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen (33 610) en Wet pensioenaanvullingsregelingen (33 672) in de Eerste Kamer heeft het kabinet verzocht de wetsvoorstellen aan te houden voor nader beraad. Hoewel meerdere partijen de noodzaak tot hervorming erkennen, zijn er zowel in de Tweede als in de Eerste Kamer bezwaren geuit over de invulling en uitwerking hiervan. Deze bewaren hadden met name betrekking op de omvang van de verlaging van het opbouwpercentage, de door het kabinet verwachte premiedaling, de positie van verschillende inkomensgroepen en de vormgeving van de excedentregelingen. De wetsvoorstellen hebben in de huidige vorm niet op een meerderheid in de Eerste Kamer kunnen rekenen. Het kabinet heeft zeer constructieve gesprekken gevoerd met de verschillende fracties uit de Tweede Kamer. Deze gesprekken hebben tot wijzigingsvoorstellen geleid die aan de bezwaren van de fracties van D66, ChristenUnie en de SGP tegemoet komen.

De nieuwe voorstellen doen recht aan de noodzakelijke hervorming van de fiscale pensioenambitie waarbij de mogelijkheid tot opbouw van een adequaat pensioen blijft behouden en premieverlaging wordt gewaarborgd. Het gaat om de volgende maatregelen:

• Premiewaarborgen en toezicht door De Nederlandsche Bank (DNB). Er worden negen waarborgen geïntroduceerd om te bewerkstelligen dat de hervorming van de pensioenopbouw leidt tot een daadwerkelijke daling van de premies.

• Aanpassing opbouw- en premiepercentages. Het opbouwpercentage wordt vast gesteld op 1,875%. Daarmee kan met 40 jaar opbouwen een pensioen worden gerealiseerd van 75% van het gemiddelde loon.

• Versterking positie zzp’ers. In navolging van de Begrotingsafspraken 2014 wordt momenteel de laatste hand gelegd aan een pensioenregeling voor zzp’ers. In aanvulling daarop worden de mogelijkheden tot pensioenopbouw voor zzp’ers verder versterkt. Zo komt er een regeling die het pensioenvermogen beschermt in geval van een beroep op de bijstand.

• Toekomst pensioenstelsel. In 2014 zal het kabinet een brede dialoog starten over de lange termijn toekomst van ons pensioenstelsel. Als onderdeel hiervan zal de SER gevraagd worden hierover uiterlijk eind 2014 een advies te geven.

• Mogelijkheid tot inzet werknemersdeel pensioenpremie voor aflossing eigen woning (voorstel RMU). Het kabinet is bereid deze mogelijkheid te bieden en zal verkennen hoe dit zorgvuldig ingepast kan worden op zo kort mogelijke termijn. Een uitvoerbaarheidstoets zal daar deel van uitmaken, waarbij ook de voor- en nadelen van varianten worden bezien.

Hieronder worden de voorstellen nader uitgewerkt.

Voor evenwichtige generatie-effecten is het essentieel dat de aanpassing van het Witteveenkader leidt tot een verlaging van de feitelijke premies aangezien ook minder pensioenrechten zullen worden opgebouwd. Doorwerking van een verlaging van de premie in een hoger loon betekent bovendien dat deelnemers meer vrije bestedingsruimte zullen hebben voor eigen besparingen, aflossing op de hypotheek en andere uitgaven, wat het economisch herstel kan ondersteunen.

Om ervoor te zorgen dat de lagere pensioenopbouw ook leidt tot lagere premies, worden negen premiewaarborgen ingevoerd. Waar mogelijk worden deze waarborgen wettelijk verankerd. Het gaat om de volgende premiewaarborgen:

• Waarborg 1: Pensioenfondsen worden verplicht transparant te zijn over de premieopbouw in onder meer de jaarrekening. Deelnemers kunnen dankzij deze transparantie via de geëigende kanalen invloed uitoefenen op de hoogte van de premie.

• Waarborg 2: Pensioenfondsen worden verplicht de premieopbouw voorafgaand aan de vaststelling van de premie voor advies voor te leggen aan het verantwoordingsorgaan.

• Waarborg 3: DNB krijgt de mogelijkheid een generatie-evenwichtstoets uit te voeren, waarin zij onder andere bekijkt of het besluit over de vaststelling van de hoogte van de premie op de juiste manier – in het belang van alle generaties – tot stand is gekomen. DNB heeft vervolgens de mogelijkheid in te grijpen als dat niet het geval is.

• Waarborg 4: Het volle sanctie-instrumentarium voor DNB zal van toepassing zijn op deze waarborgen. Bij niet naleving van de waarborgen zullen de hoogte van de boetes worden verhoogd van categorie 1 naar 2. De maximum boete wordt hiermee verhoogd van € 10.000 naar € 1 miljoen.

• Waarborg 5: Fondsen mogen alleen toekomstbestendig indexeren. Dat wil zeggen dat een indexatie alleen kan worden verleend als die indexatie ook voor een langere periode kan worden waargemaakt. Deze waarborg is al opgenomen in het voorontwerp van de wet herziening FTK.

• Waarborg 6: DNB zal in de tweede helft van 2014 een sectorbreed onderzoek uitvoeren ten aanzien van evenwicht tussen generaties bij de vaststelling van de premie voor 2015. Ook na 2014 wil DNB deze onderzoeken uitvoeren. DNB bevestigt dit in een brief (zie bijlage1). De (geaggregeerde) resultaten van deze onderzoeken zullen, inclusief de zonodig door DNB genomen maatregelen, in algemene zin openbaar gemaakt worden.

• Waarborg 7: Alle pensioenfondsen zullen hun beheerskosten inzichtelijk en uniform openbaar moeten maken. Daarbij zal worden aangesloten bij de aanbevelingen van de Pensioenfederatie die thans op vrijwillige basis al worden toegepast door 86% van de fondsen. Ten aanzien van beschikbare premieregelingen zal het kabinet in de evaluatie van de PPI onderzoeken of de bestaande transparantie ten aanzien van de kosten voldoende effect sorteert en zal zo nodig bezien of aanvullende maatregelen gewenst zijn.

• Waarborg 8: Een vergelijkbare eis als het niet- misleidend zijn van communicatie, die ook voorkomt in de Wet financieel toezicht, zal als overkoepelende norm voor pensioencommunicatie mogelijk worden gemaakt in de zin dat communicatie evenwichtig dient te zijn. Hiermee wordt hetzelfde doel gerealiseerd; het voorkomen dat deelnemers door de informatie op het verkeerde been worden gezet, bijvoorbeeld ten aanzien van de generatie-aspecten. Deze eis is opgenomen in de consultatieversie van het wetsvoorstel pensioencommunicatie.

• Waarborg 9: Het kabinet zal ook zijn eigen verantwoordelijkheid nemen. Overheidswerkgevers en bonden hebben op 16 september jl. een akkoord gesloten over de verwerking van de Witteveenmaatregelen 2014 in de ABP-pensioenregeling. Daarin is afgesproken dat de verlaging van de pensioenopbouw en de verhoging van de pensioenleeftijd van Witteveen 2014 één op één leiden tot een daling van de OP/NP-premie ABP. De ABP-premie daalt van 2013 op 2014 met 3,8%-punt. Volgend jaar starten de onderhandelingen over de aanpassing van de ABP-regeling aan de beoogde Witteveenmaatregelen 2015 en het voorgestelde nieuwe FTK. Het kabinet zet er naar beste vermogen op in dat ook voor 2015 de versoberde pensioenopbouw als gevolg van Witteveen geheel zal doorwerken in de ABP-premie.

Met deze waarborgen hebben de betrokken partijen er alle vertrouwen in dat een versobering van het fiscale kader ook daadwerkelijk zal leiden tot een premiedaling passend bij het herziene Witteveenkader. Ook zijn de partijen van mening dat een evenwichtige belangafweging van alle generaties op effectieve wijze is geborgd.

Eén van de belangrijke bezwaren van het parlement is dat de door het kabinet voorgestelde versobering van het opbouwpercentage (op basis van middelloon) in het Witteveenkader van 2,15% (2014) naar 1,75% (vanaf 2015) te ingrijpend was. Hoewel de pensioenopbouwperiode langer is dan voorheen, en de prognose is dat deze verder zal toenemen bestaat de zorg dat in gevallen van een versnipperd arbeidsverleden het niet mogelijk is om met een opbouwpercentage van 1,75% een adequaat pensioen (70% op basis van middelloon) op te bouwen. Een ononderbroken loopbaan van 40 jaar zal steeds minder vaak voorkomen. Vooral voor de jonge generatie zal de arbeidsmarkt steeds flexibeler worden. Periodes van werk worden afgewisseld door periodes van bijvoorbeeld herscholing, zorg en ondernemerschap.

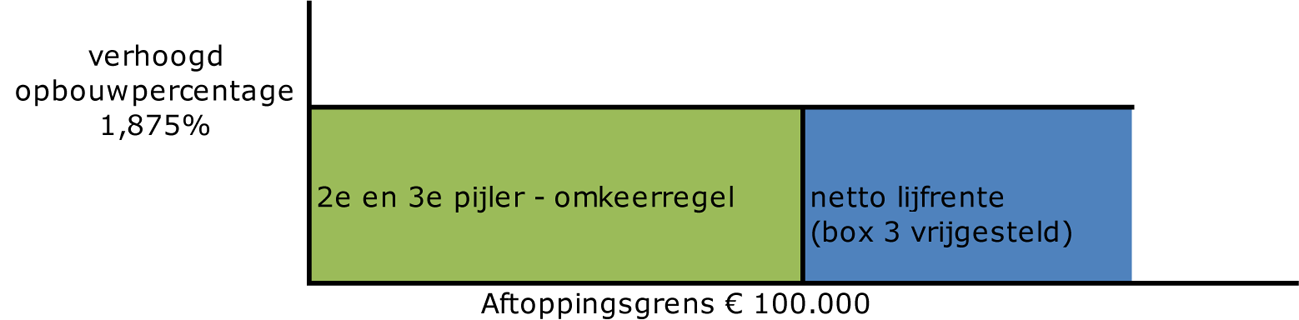

Betrokken partijen hebben daarom afgesproken dat de reguliere pensioenopbouw voor iedereen met een inkomen onder de aftoppingsgrens wordt uitgebreid door een verhoging van het eerder voorgestelde opbouwpercentage, namelijk 1,875%2 in plaats van 1,75%. Hiermee kan in 40 jaar een pensioen worden behaald van 75% van het gemiddelde inkomen.

Zoals gebruikelijk worden ook de fiscale oudedagsreserve en het lijfrentekader in de 3e pijler aangepast in lijn met de aanpassingen in de tweede pijler.

In het oorspronkelijke wetsvoorstel is voorgesteld om het pensioengevend inkomen af te toppen op € 100.000. Achtergrond van de aftopping is dat bij een inkomen van ongeveer drie keer modaal fiscale facilitering via de omkeerregel niet langer nodig is. Deze aftoppingsgrens blijft behouden. Enerzijds mag van mensen met hogere inkomens worden verwacht dat zij financieel zelfredzaam zijn en in staat zijn om zelf op vrijwillige basis in een aanvulling op het inkomen na pensionering te voorzien. Anderzijds is in het kader van een gelijkwaardige pensioenopbouw voor ieder inkomen gewenst dat ook deze groep de mogelijkheid heeft om fiscaal vriendelijk te sparen voor het pensioen. Dat draagt bij aan een goed vestigingsklimaat en het vasthouden van professionals.

Om die reden wordt het voor mensen met hogere inkomens mogelijk gemaakt om op vrijwillige basis fiscaal vriendelijk bij te sparen. Voor inkomen vanaf € 100.000 kan via een nettolijfrente oudedagsvoorziening worden opgebouwd die grosso modo overeenkomt met een pensioenopbouw van 1,875% van het gemiddeld verdiende loon. De premie-inleg wordt betaald uit het nettoloon. Hierover is reeds belasting geheven. De aanspraak van een nettolijfrente vormt vrijgesteld vermogen in box 3. De pensioenuitkering is onbelast. De regeling staat open voor iedereen, zowel werknemers, als zzp’ers en overige ondernemers.

Met een vrijwillige bijspaarregeling wordt de keuzevrijheid van mensen vergroot. Zij kunnen zelf kiezen of zij gebruik maken van een nettolijfrente. Zij kunnen echter ook kiezen voor sparen in de vorm van aflossing van de hypotheek of voor consumptie nu.

Schematisch zien de maatregelen er als volgt uit:

De grootste zzp-organisaties, Stichting ZZP Nederland, Platform Zelfstandige Ondernemers (PZO), FNV Zelfstandigen, VZZP en Zelfstandigen Bouw, vertegenwoordigd in een door het kabinet ingestelde werkgroep leggen momenteel de laatste hand aan een pensioenregeling voor zzp’ers. Deze vrijwillige collectieve pensioenregeling zal worden uitgevoerd door een beleggingsinstelling. Deze regeling biedt flexibiliteit in inleg en uitkering voor de deelnemers.

De fracties hebben breed de wens geuit om de mogelijkheid tot pensioenopbouw van zzp» ers verder te versterken. In het kader van de nieuwe pensioenregeling voor zzp’ers, hebben zzp-organisaties aangegeven dat zij het wenselijk vinden dat bij arbeidsongeschiktheid het derdepijlerpensioen kan worden aangesproken. Tevens hebben zelfstandigenorganisaties er aandacht voor gevraagd dat derde pijler pensioenvermogen niet beschermd is in geval van een aanvraag van bijstand.

Deze wensen worden gehonoreerd en daarnaast worden aanvullende maatregelen genomen. Daarmee wordt voor zzp’ers een belangrijke uitbreiding en verbetering gerealiseerd van de mogelijkheden om pensioen op te bouwen. Dit is van belang nu het aantal werkenden zonder traditioneel dienstverband toeneemt. Ook draagt het bij aan een evenwichtige arbeidsmarkt, nu zzp’ers vergelijkbare afspraken over hun pensioen kunnen maken als werknemers, en daarbij te maken krijgen met vergelijkbare, maar bij hun arbeidsvorm passende, wettelijke randvoorwaarden.

De volgende maatregelen worden genomen.

Ten eerste wordt een regeling getroffen die erin voorziet om reeds opgebouwd pensioen – binnen zekere grenzen – veilig te stellen, en waarmee dit vermogen bij een beroep op de bijstand niet aangesproken hoeft te worden. Op dit moment valt het pensioenvermogen in de derde pijler binnen de vermogenstoets voor de bijstand. Dat wil zeggen dat gemeenten voordat zij een bijstandsuitkering toekennen, eisen dat mensen eerst het opgebouwde derde pijler pensioenvermogen afkopen en vervolgens inzetten. Voor pensioenvermogen in de tweede pijler is vanwege de verplichtstelling een wettelijk afkoopverbod van toepassing, waardoor hun pensioenvermogen buiten de vermogenstoets van de bijstand blijft. Dit verschil tussen zelfstandigen en werknemers wordt geminimaliseerd.

Pensioenbesparingen in de derde pijler, van zowel werknemers als zzp’ers, zullen vanaf 2015 ook vermogensbescherming voor de bijstand krijgen. Op deze manier zal regulier opgebouwd pensioenvermogen behouden blijven voor een pensioenuitkering. Zo wordt het voor mensen die in de derde pijler pensioen opbouwen, zoals zzp’ers en andere ondernemers evenals werknemers die geen arbeidsvoorwaardelijk pensioen opbouwen (de zogenoemde «witte vlek») aantrekkelijker om pensioen op te bouwen. Het pensioen van mensen die gelijkmatig of dalend (absoluut of relatief) premies hebben ingelegd de vijf jaar voorafgaand aan het beroep op de bijstand, wordt volledig beschermd in geval van een beroep op de bijstand. Om oneigenlijk gebruik te voorkomen, geldt voor mensen die onregelmatig of stijgend premies hebben ingelegd in deze vijf jaar, dat het vermogen wel meetelt voor de vermogenstoets. Deze clausule voorkomt dat kort voor de aanvraag van bijstand nog extra middelen in een derdepijler pensioenproduct ondergebracht worden, met een forse stijging van de bijstandsuitgaven tot gevolg. Ook zal er een maximum (jaarlijkse pensioenuitkering niet hoger dan 2 x AOW) komen aan het totaalbedrag aan pensioenvermogen dat niet wordt meegeteld. Het kabinet zal in overleg met zelfstandigenorganisaties het voorstel nader uitwerken, en zal het voorstel tijdig indienen voor inwerkingtreding per 1 januari 2015. Bij de verdere uitwerking zal ook de dekking worden betrokken. De dekkingsopgave (€ 150 miljoen structureel) wordt voorlopig geboekt op de begroting van SZW (waarbij de bijstand wordt uitgezonderd). Definitieve besluitvorming vindt plaats in het voorjaar van 2014.

Ten tweede wordt het mogelijk gemaakt om derde pijler pensioen op te nemen in geval van arbeidsongeschiktheid. Vooral oudere zzp’ers met zware beroepen hebben moeite om zich te verzekeren tegen arbeidsongeschiktheid. Vanwege het relatief hoge risico op arbeidsongeschiktheid zijn arbeidsongeschiktheidsverzekeringen voor hen duur. Met deze maatregel kunnen zij het inkomen uit hun eigen derde pijlerpensioen eerder opnemen om te voorzien in inkomen bij arbeidsongeschiktheid. Bij aanwending van derdepijlerpensioen voor dit doel hoeft geen revisierente meer te worden betaald.

Ten derde gaat het kabinet nadrukkelijk monitoren hoe pensioenfondsen omgaan met vrijwillige voortzetting van pensioenopbouw voor ex- werknemers die na ontslag zzp’er zijn geworden. Niet alle pensioenfondsen bieden de mogelijkheid tot vrijwillige voortzetting aan. Het kabinet wil de beslissing over het wel of niet aanbieden van vrijwillige voortzetting bij fondsen laten. Tegelijkertijd vindt het kabinet het wenselijk om in beeld te krijgen hoe pensioenfondsen omgaan met de mogelijkheid van vrijwillige voortzetting van pensioenopbouw na ontslag. Het kabinet zal dit gedurende een periode van 4 jaar monitoren. In dit kader zal de Staatssecretaris van Sociale Zaken en Werkgelegenheid het gesprek aangaan met pensioenfondsen en daarbij aandringen op een betere benutting van de wettelijke mogelijkheden tot vrijwillige voortzetting. Het gaat daarbij zowel om het aanbieden ervan, als om het bieden van de mogelijkheid om voort te zetten tegen een lager loon dan het laatst verdiende loon. Voor veel ex-werknemers zijn de pensioenpremies gedurende de eerste drie jaar van de vrijwillige voortzetting namelijk te hoog in verhouding tot het inkomen dat men op dat moment als startende zelfstandige geniet. Wettelijk zijn er geen barrières voor fondsen hier een ander regime in te voeren. Ook zal bekeken worden of de tienjaarstermijn van vrijwillige voortzetting als knellend wordt ervaren en zo ja, wat de voor- en nadelen zijn om deze termijn te verlengen.

Tot slot, om het gebruik van vrijwillige voortzetting te vergemakkelijken, komt er een vaste wettelijke termijn van 9 maanden waarin ex-werknemers kunnen beslissen of zij hun pensioenopbouw bij het pensioenfonds vrijwillig willen voortzetten. Momenteel moeten ex-werknemers bij sommige pensioenuitvoerders al binnen 3 maanden hierover een besluit nemen. Straks is het niet langer mogelijk dat de pensioenuitvoerder een kortere termijn aanhoudt dan de wettelijke termijn.

Dekking

De verschillende maatregelen zullen in de komende tijd nader worden uitgewerkt en gepreciseerd. Dekking wordt geleverd door het intrekken van het wetsvoorstel dat de invoering van excedentregelingen regelt.

Het kabinet stelt tevens voor om de btw koepelvrijstelling voor pensioenuitvoering af te schaffen. In Nederland maken pensioenfondsen en pensioenverzekeraars gebruik van de koepelvrijstelling met betrekking tot de pensioenuitvoering. Het gaat hierbij om de procesmatige/administratieve werkzaamheden bij de inning van pensioenpremies en de uitkering van de pensioenen. Een koepel is een samenwerkingsverband van vrijgestelde btw-ondernemers. Door gebruik te maken van de koepelvrijstelling worden de werkzaamheden binnen die koepel zonder btw heffing verricht en is er dus geen prikkel tot uitbesteding. In de praktijk is gebleken dat deze vrijstelling marktverstorend werkt. De BTW-richtlijn schrijft in dat geval dwingend voor de koepelvrijstelling voor activiteiten te beëindigen. Afschaffing van de koepelvrijstelling voor pensioenuitvoering lijkt daardoor onvermijdelijk.

Daarnaast wordt de leeftijdsgrens van de mobiliteitsbonus voor uitkeringsgerechtigden verhoogd van 50 jaar naar 56 jaar (premiekorting). Dat past bij de gestegen arbeidsparticipatie onder deze leeftijdscategorie. Hierbij worden bestaande rechten gerespecteerd. Het flexibeler inzetten van derde pijlerpensioen bij arbeidsongeschiktheid levert ook een bijdrage aan de dekking. Daarnaast wordt dekking gevonden door inzet van een deel van de middelen die bestemd waren voor lastenverlichting voor bedrijven. Bij het aanvullend pakket (Miljoenennota 2014) en de Begrotingsafspraken 2014 is er budget vrij gemaakt voor verlaging van de awf-premie; een deel van dit budget wordt ingezet.

Op lange termijn is sprake van een overdekking van € 488 mln, die wordt teruggesluisd in de vorm van lastenverlichting.

|

–/– is EMU-saldoverbeterend |

2015 |

2016 |

2017 |

Struc |

|---|---|---|---|---|

|

Voorstel |

338 |

567 |

682 |

469 |

|

Aanpassing opbouw- en premiepercentages |

340 |

565 |

675 |

340 |

|

Nettolijfrente (box 3 vrijgesteld) |

6 |

11 |

17 |

145 |

|

3e pijlerpensioen opnemen bij arbeidsongeschiktheid |

– 8 |

– 9 |

– 10 |

– 16 |

|

Dekking |

– 338 |

– 567 |

– 682 |

– 469 |

|

Intrekken wetsvoorstel excedentregelingen (reservering sociaal akkoord) |

– 20 |

– 40 |

– 50 |

– 250 |

|

BTW koepelvrijstelling pensioenfondsen afschaffen |

– 110 |

– 110 |

– 110 |

– 110 |

|

Verhogen leeftijdsgrens mobiliteitsbonus |

– 97 |

– 179 |

– 264 |

– 339 |

|

Aanpassing lastenverlichting werkgevers |

– 111 |

– 238 |

– 258 |

– 258 |

|

Terugsluis lastenverlichting |

488 |

Verder proces

Deze wijzigingsvoorstellen worden, waar nodig, uitgewerkt in wetgeving. Zo spoedig mogelijk zal een novelle waarin de aanpassing van het Witteveenkader en de introductie van de extra premiewaarborgen worden geregeld, aanhangig worden gemaakt in de Tweede Kamer. Dit is wenselijk om pensioenuitvoerders zo veel mogelijk tijd te bieden bij de implementatie van het aangepaste fiscale kader. Het wetsvoorstel tot invoering van de excedentregelingen wordt ingetrokken.

De maatregelen voor de versterking van de pensioenopbouw van zzp’ers zullen in een afzonderlijk voorstel tijdig voor inwerkingtreding per 1 januari 2015 worden ingediend. In 2014 zal het kabinet een brede dialoog starten over de lange termijn toekomst van ons pensioenstelsel. Op verzoek van de Eerste Kamer fractie van de Christen Unie in het debat, zal de SER, als onderdeel hiervan, worden gevraagd hierover, uiterlijk eind 2014, een advies te geven en hier de relatie tussen de vermogensopbouw voor pensioen, zorg en de eigen woning te betrekken. In het voorjaar van 2015 zal het kabinet een hoofdlijnennotitie aan de kamer doen toekomen.

In verband hiermee heeft de Reformatorisch Maatschappelijke Unie (RMU) een interessant voorstel gedaan om het mogelijk te maken om pensioenpremies alternatief aan te wenden. De RMU stelt voor dat werknemers de keuze krijgen om het werknemersdeel van hun pensioenpremie te gebruiken voor een extra aflossing van hun hypotheek om zodoende hun huishoudbalans te verkorten. Dit kan ondermeer aantrekkelijk zijn voor mensen van wie de woning «onder water» staat. Mensen met restschuldproblematiek kunnen daardoor eerder in staat zijn om te verhuizen. Ook kan dit ondersteunend zijn voor starters op de woningmarkt, of voor degenen die kiezen voor versneld aflossen van hun hypotheekschuld. Hier staat weliswaar tegenover dat ze dan minder pensioen opbouwen, maar in de toekomst ook lagere woonlasten hebben. Het voorstel kan een impuls betekenen voor de woningmarkt en kan leiden tot een verkorting van de balans van banken. Het kabinet is bereid deze keuzemogelijkheid te bieden en zal daartoe verkennen hoe dit zorgvuldig ingepast kan worden op zo kort mogelijke termijn. Een uitvoerbaarheidstoets zal daar deel van uitmaken, waarbij ook de voor- en nadelen van varianten worden bezien. De Kamer ontvangt deze verkenning uiterlijk maart 2014.

Het kabinet meent dat met deze voorgenoemde wijzigingsvoorstellen aan de bezwaren van de fracties tegemoet wordt gekomen en dat op evenwichtige wijze een bijdrage wordt geleverd aan de financiële toekomstbestendigheid van het pensioenstelsel.

De Staatssecretaris van Financiën, F.H.H. Weekers

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, J. Klijnsma

Voor de wet VPL (Wet aanpassing fiscale behandeling Vut/prepensioen en introductie levensloopregeling, 2005), gold een opbouwperiode van 35 jaar en een pensioenrichtleeftijd van 60 jaar. Met het destijds geldende maximumopbouwpercentage van 2,25% middelloon (2% eindloon) kon een pensioen worden behaald van 78,75% middelloon (70% eindloon). Sinds de wet VAP (Wet verhoging AOW- en pensioenrichtleeftijd, 2012) is de pensioenrichtleeftijd per 2014 67 jaar. Uitgaande van pensioenopbouw tussen het 25e levensjaar en de pensioenrichtleeftijd, kan 42 jaar pensioen worden opgebouwd. Bij een maximumopbouwpercentage van 1,875% kan dan net als voorheen op de pensioenrichtleeftijd een pensioen worden gerealiseerd van 78,75% van het middelloon.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32043-188.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.