Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 32013 nr. 138 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 7 november 2016

Met deze brief stuur ik u het onderzoek naar het effect van het introduceren van standaardproducten op het keuzegedrag van consumenten1.

Hieronder schets ik kort de aanleiding voor het onderzoek naar standaardproducten, de belangrijkste bevindingen van het empirische onderzoek en de verkenning van een aantal casussen. Tenslotte beschrijf ik wat dit betekent voor het beleid met betrekking tot consumenten in de financiële sector.

Aanleiding

Naar aanleiding van een aanbeveling van de Commissie structuur Nederlandse banken om financiële standaardproducten te introduceren, heb ik in 2014 aan uw Kamer mijn eerste analyse van standaardproducten gestuurd.2 Een standaardproduct werd daarin gedefinieerd als een financieel product waarvan alle kenmerken, behalve de prijs, identiek zijn. Alle aanbieders zouden verplicht zijn dit product naast hun reguliere aanbod aan te bieden.

Standaardproducten zouden in theorie drie doelen kunnen dienen:

(1) het verbeteren van de marktdiscipline door consumenten, door de vergelijkbaarheid van het aanbod te verbeteren.

(2) Het sturen van het keuzegedrag van consumenten in een maatschappelijk wenselijke richting.

(3) Het verminderen van de keuzestress en daaruit voortvloeiend uitstelgedrag bij consumenten met als mogelijk onwenselijk gevolg dat er onderconsumptie optreedt en behoeften aan financiële producten onvervuld blijven.

Onvoldoende duidelijk was of voor specifieke deelmarkten zich problemen en kansen voordeden (in die mate) dat het introduceren van een standaardproduct gerechtvaardigd zou zijn. Ik verzocht daarom de AFM en de ACM nader te kijken naar de kansen en risico’s van standaardproducten en om te bepalen voor welke deelmarkt een pilot-onderzoek zinvol zou zijn. De AFM heeft vervolgens onderzocht hoe standaardproducten passen in een bredere analyse van het keuzegedrag van consumenten. De ACM heeft gekeken naar het mogelijke effect van standaardproducten op de marktwerking. De onderzoeken van ACM en AFM op basis van literatuuronderzoek boden weinig tot geen steun voor verwachte effecten van standaardproducten op consumentengedrag en onderstreepten het belang van strategisch gedrag van aanbieders bij het introduceren van een standaardproduct. AFM adviseerde eventueel empirisch onderzoek te richten op derdepijlerpensioenproducten met het oog op de doelstelling van het verminderen van keuzestress en daardoor tegengaan van onderconsumptie. Beide rapporten zijn met uw Kamer gedeeld en vormden de aanleiding om een experimenteel onderzoek in te richten in de context van derdepijlerpensioenproducten.3

Daarna is in overleg met experts een onderzoeksopzet gemaakt voor het experimentele onderzoek dat nu voorligt. De onderzoeksopzet is voorafgaand met uw Kamer gedeeld.4 De hoofdvraag van het experimentele onderzoek was: Welk effect heeft het introduceren van een standaardproduct op keuzegedrag van consumenten? Het is experimenteel onderzoek waarmee getoetst wordt of consumenten als er standaardproducten zijn (conditie 1) andere keuzes maken dan als er geen standaardproducten zijn (conditie 0). Daarnaast wordt in het experiment de manier van presenteren van het standaardproduct gevarieerd om te kijken of dit van invloed is op keuzes van consumenten.

Het standaardproduct is in het onderzoek een derdepijlerpensioenproduct. Een financieel product waarmee vermogen wordt opgebouwd ten behoeve van de oudedag. Het gaat om een beleggingsproduct, met een «lifecycle»-beleggingsstructuur, flexibele pensioenopbouw en heldere kostenstructuur. Voor deze vorm is gekozen omdat deze door experts als de meest adequate vorm van sparen voor pensioen wordt beschouwd. Dit is bijvoorbeeld ook te zien bij initiatieven om pensioenproducten in de markt te brengen ten behoeve van zzp’ers. Ook bij werknemerspensioenen wordt vermogen opgebouwd door beleggen. In Europa wordt gesproken over een Europees pensioen product met vergelijkbare kenmerken.5

Onderzoeksmethode

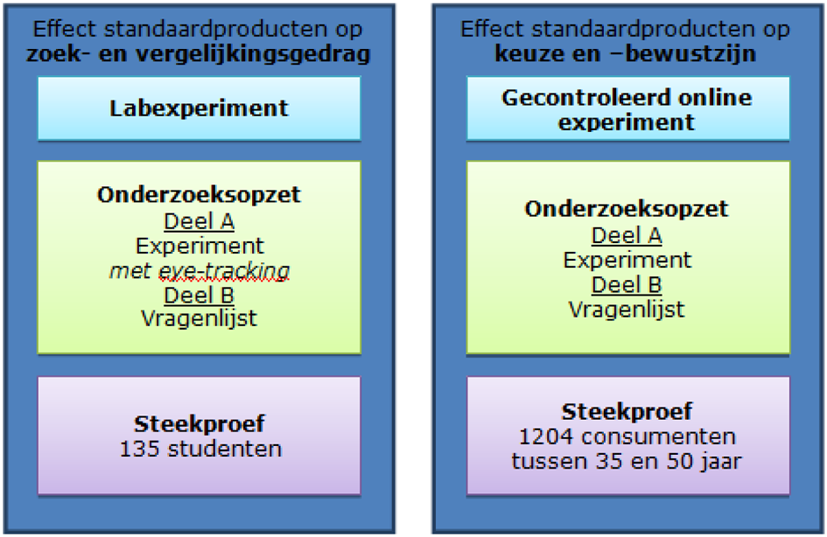

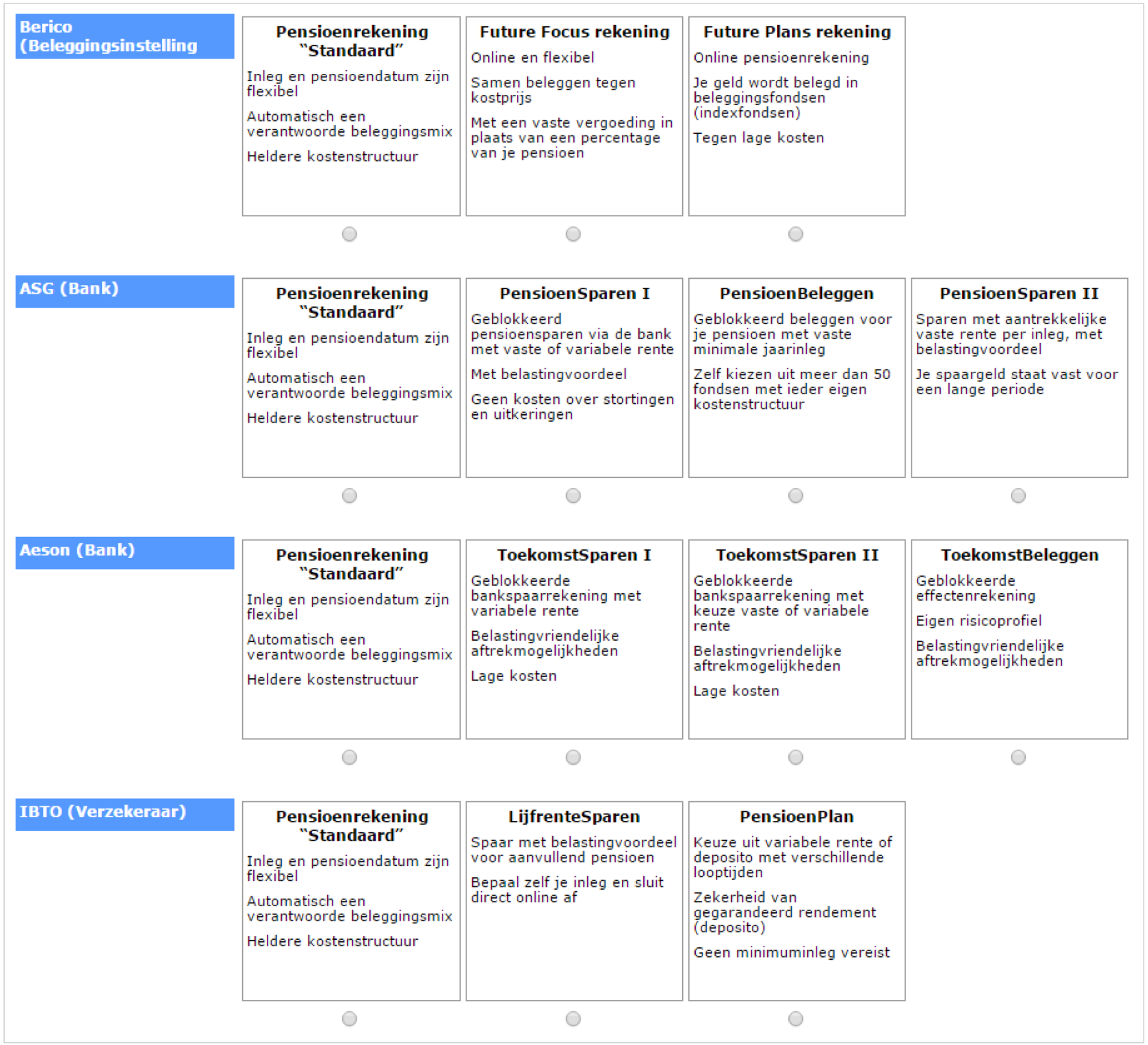

Deelnemers krijgen een inleiding waarin ze wordt verteld dat ze in gesprek zijn met een financieel adviseur over sparen voor later. Deze adviseur geeft ze een productoverzicht van derdepijlerpensioenproducten mee (zie figuur 1). In het overzicht kunnen ze op producten klikken om meer informatie te krijgen. Respondenten krijgen de taak om een keuze te maken voor een product.

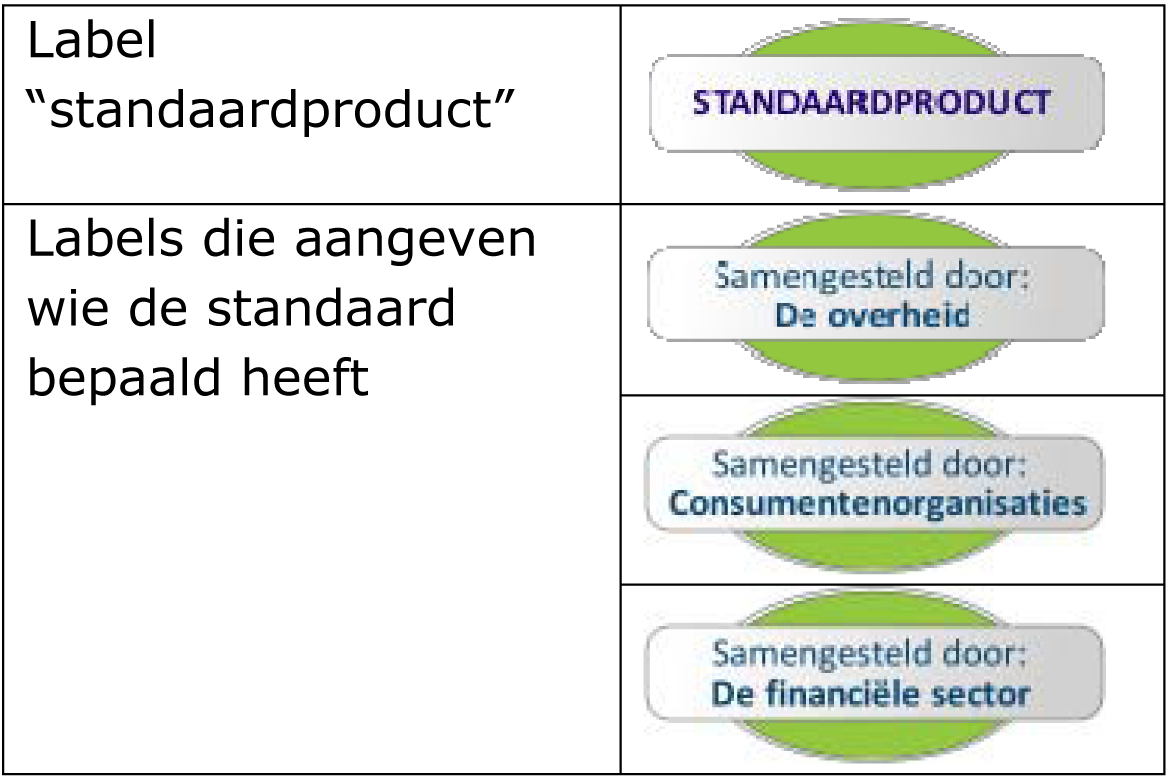

Daar zijn in de ene conditie standaardproducten aan toegevoegd en in de andere conditie niet. Ook zijn standaardproducten soms makkelijk te vinden, ze staan bijvoorbeeld vooraan en onder elkaar in het aanbod. Soms zijn ze moeilijk te vinden, bijvoorbeeld gemengd door het aanbod. Ook wordt er gevarieerd in de samensteller van het aanbod, de overheid, consumentenorganisaties, of de financiële sector (zie figuur 2).

Het onderzoek bestond uit twee experimenten. Het eerste is een labexperiment waar met behulp van eye-tracking zoek- en vergelijkingsgedrag wordt gemeten. De deelnemers zijn studenten. Het tweede is een online experiment met een heterogene groep consumenten. Keuzes van deelnemers worden gemeten. En achteraf beantwoorden deelnemers vragen.

Bevindingen

Het onderzoek heeft alle drie de doelstellingen die een standaardproduct zou kunnen dienen empirisch getoetst. De uitkomsten van het onderzoek laten zien dat standaardproducten niet de gewenste doelstellingen bereiken. Hieronder worden de bevindingen toegelicht.

Figuur 1 Voorbeeld keuzes die in het onderzoek zijn voorgelegd.

De verwachting was dat het introduceren van standaardproducten de vergelijking van producten door consumenten zou faciliteren. Het lijkt er op dat consumenten bij het introduceren van standaardproducten wel meer gaan vergelijken, maar dat ze vervolgens de keuze moeilijker vinden. Uit een meting van oogbewegingen blijkt dat respondenten heen en weer gaan tussen de standaardproducten als deze netjes onder elkaar staan. Als standaardproducten beschikbaar zijn, bekijken mensen echter niet meer producten nader, dan wanneer standaardproducten niet beschikbaar zijn. Het vergelijkingsproces blijkt tot meer verwarring en twijfel te leiden over de gemaakte keuze. In beide experimenten geven respondenten aan de keuze als minder positief te ervaren als er standaardproducten zijn.

Opvallend is dat mensen het meest vergelijken en het meest positief zijn over hun keuzes als het aantal producten waaruit ze moeten kiezen klein is. Dit is ook in lijn met de lessen uit de gedragswetenschappen dat consumenten moeite hebben met te veel keuzeopties («choice overload»).6 Als mensen meer keuzeopties voorgelegd krijgen maken ze vaker geen keuze en als ze wel een keuze maken zijn ze doorgaans minder tevreden. Hetzelfde blijkt te gelden voor het toevoegen van standaardproducten. Dit maakt het productaanbod groter en complexer, en daarmee ingewikkelder.

De verwachting was dat het standaardproduct als een altijd goede keuze zou worden gezien en dat mensen er vaker voor zouden kiezen. Mensen kozen echter niet vaker voor een standaardproduct dan voor een ander product. Ook als bijvoorbeeld van tevoren middels een krantenartikel werd uitgelegd dat standaardproducten waren geïntroduceerd om de keuze voor consumenten makkelijker te maken, had dat geen effect op de keuze van consumenten. Opvallend was dat lageropgeleiden vaker kozen voor een standaardproduct als deze was samengesteld door consumentenorganisaties.

Figuur 2 Labels die zijn gehanteerd in het onderzoek.

In theorie zou keuzestress door het toevoegen van standaardproducten aan het aanbod verminderen, en zouden mensen eerder overgaan tot het maken van een keuze voor een product. Het onderzoek liet echter zien dat mensen de keuzetaak moeilijker vonden en de keuze net zo vaak uitstelden bij de aanwezigheid van standaardproducten in het aanbod als bij afwezigheid van de standaardproducten. Dit betekent dat het introduceren van standaardproducten uitstellen van keuzes en onderconsumptie niet tegen gaat.

Conclusie empirisch onderzoek

De conclusie van het onderzoek is dat standaardproducten consumenten niet helpen bij het maken van keuzes. Het introduceren van standaardproducten zal vergelijking niet verbeteren, geen sturend effect hebben op keuzes en standaardproducten zullen helaas uitstelgedrag niet tegen gaan.

Gevalstudies

Ik heb ook gekeken of er andere markten zijn waar standaardproducten zijn geïntroduceerd, waaruit lessen te leren zijn. Deze verkenning was mede geïnspireerd door opmerkingen van de ACM. Zij stelde dat standaardproducten de concurrentie tussen aanbieders waarschijnlijk niet bevorderen.7 Er waren twee voorbeelden die het meest relevant leken, maar in beide gevallen werden ze geen succes en zijn uiteindelijk alternatieve interventies effectiever gebleken.

In de energiesector werd al eerder een standaardproduct ingevoerd in de vorm van een modelcontract. Alle energieleveranciers bieden dit modelcontract aan met dezelfde voorwaarden, maar deze blijken online vaak moeilijk vindbaar. In de energiemarkt is de rol van vergelijkingssites belangrijker geworden en is «Aanbod op maat»8 geïntroduceerd. Hiermee kunnen consumenten beter geïnformeerd kiezen uit het aanbod, gebaseerd op hun persoonlijke situatie.

In het Verenigd Koninkrijk zijn «simple products» geïntroduceerd om spaargedrag te bevorderen. Anders dan onze definitie van standaardproducten, zijn aanbieders vrij om dit product aan te bieden. Evaluaties concluderen dat het beleid niet effectief is. 9 Spaargedrag wordt niet bevorderd. Belangrijkste reden is dat aanbieders geen «simple products» in de markt willen zetten. Als aanbieders de producten wel in het aanbod hebben, promoten ze de producten niet. De beschikbaarheid van de producten blijkt niet afdoende om keuzes te beïnvloeden.

Gevolgen voor beleid

De Commissie structuur Nederlandse banken en recentelijk de WRR10 riepen op om het beleidsinstrument standaardproducten te onderzoeken. Al met al is de uitkomst van het onderzoek dat het onaannemelijk is dat het introduceren van standaardproducten bijdraagt aan de doelstellingen:

1) het introduceren van standaardproducten verbetert niet de marktdiscipline door de vergelijkbaarheid van het aanbod te verbeteren. Consumenten vergelijken meer bij het introduceren van standaardproducten, maar vinden keuzes moeilijker;

2) het introduceren van standaardproducten stuurt het keuzegedrag niet. Consumenten vinden standaardproducten niet zo aantrekkelijk als gedacht, ze kiezen er niet vaker voor.

3) het introduceren van standaardproducten vermindert keuzestress niet en gaat daaruit voortvloeiend uitstelgedrag bij consumenten niet tegen.

Ik heb daarom geen voornemens om het beleidsinstrument standaardproducten zoals voor dit onderzoek gedefinieerd verder te onderzoeken.

Daarnaast zal ik de Europese Commissie en EIOPA informeren over onze bevindingen. Zij ontwikkelen op dit moment kaders voor Pan-European Pension Product (PEPP). Dit potentiële derdepijler pensioenproduct wordt ook voorgesteld als een gestandaardiseerd product. De uitkomsten van het empirisch onderzoek zijn ook voor deze Europese voornemens relevant.

De achterliggende doelen: vergelijkbaarheid en faciliteren van consumenten in het maken van keuzes blijven echter wel belangrijk voor goed functionerende financiële markten. Het onderzoek en de literatuur die werd aangehaald door de ACM en AFM bieden aanknopingspunten om te zoeken naar alternatieve interventies. Het onderzoek suggereert om naar manieren te zoeken om het aantal producten dat aan consumenten wordt voorgelegd, te beperken, zonder dat daarmee het aanbod zelf wordt beperkt. Een kleiner aantal producten in de keuzeset stimuleert vergelijkingsgedrag. Financiële adviseurs kunnen hier wellicht een rol in spelen. Vergelijkingssites spelen voor dit doel ook een positieve rol. Wellicht kan het «Aanbod op maat» zoals dat in de energiemarkt bestaat als inspiratie dienen voor de financiële markten. Ook gestandaardiseerde informatieverstrekking heeft een bewezen positief effect op vergelijkbaarheid en is een instrument dat ik wil versterken.

De impact van automatische standaardkeuzes is ook empirisch uitgebreid onderzocht. Automatische standaardkeuze betekent dat keuzes voor mensen worden gemaakt, maar ze daar nog wel van af kunnen wijken («default» of «opt-out’genoemd). Uit onderzoek blijkt dat mensen ondanks de keuzevrijheid toch vaak bij de «default» blijven. Dit biedt ook een aanknopingspunt voor verder onderzoek.

Ik wil de komende tijd met AFM, ACM, consumentenorganisaties en de sector deze alternatieve interventies bespreken, om te bezien of er mogelijkheden zijn om consumenten beter te faciliteren in het vergelijken van producten en het maken van keuzes.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Chernev, A., Böckenholt, U., & Goodman, J. (2015). Choice overload: A conceptual eview and meta-analysis. Journal of Consumer Psychology, 25(2), 333–358.

ACM (2015). Financiële Standaardproducten. Studie naar de effecten van standaardproducten op de marktwerking in de financiële sector.

Begrijpelijk en vergelijkbaar aanbod van energiebedrijven voor consument (ACM bericht) https://www.acm.nl/nl/publicaties/publicatie/13477/Begrijpelijk-en-vergelijkbaar-aanbod-van-energiebedrijven-voor-consument/

VK HM Treasury on simple products https://www.gov.uk/government/publications/simple-financial-products

WRR (2016) Samenleving en financiële sector in evenwicht http://www.wrr.nl/fileadmin/nl/publicaties/PDF-Rapporten/R096-Samenleving-financiele-sector-evenwicht.pdf

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32013-138.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.