Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 31935 nr. 28 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 25 maart 2016

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Minister van Financiën over de brief van 11 december 2015 over de nadere invulling risicokader staatsschuld 2016–2019 en beantwoording openstaande vragen over de beleidsdoorlichting Risicomanagement van de staatsschuld (Kamerstuk 31 935, nr. 25).

De vragen en opmerkingen zijn op 21 januari 2016 aan de Minister van Financiën voorgelegd. Bij brief van 24 maart 2016 zijn de vragen beantwoord.

De voorzitter van de commissie, Duisenberg

De adjunct-griffier van de commissie, Van den Eeden

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben met belangstelling kennisgenomen van de nadere invulling risicokader staatsschuld 2016–2019. De leden hebben nog wel een aantal vragen.

De leden van de VVD-fractie waarderen de stappen van de Minister om het risicokader staatsschuld te moderniseren. Voor deze leden combineert een modern risicokader zowel financiële degelijkheid als de flexibiliteit om op veranderende omstandigheden in te spelen. Het nieuwe kader lijkt daar in geslaagd.

De Minister beschrijft in de stukken dat de afgelopen jaren gekenmerkt zijn door een afname van de rente tot historisch zeer lage niveaus. Het nieuwe risicokader speelt hierop in door de looptijden te verlengen. De leden hechten er belang aan dat oog gehouden blijft geworden voor het risico dat gepaard gaat met een mogelijke latere verhoging van de rente. De Minister heeft hier ook al eerder, bijvoorbeeld in de schokproef overheidsfinanciën, aandacht voor gevraagd. Kan de Minister wederom bevestigen dat hij hiervoor aandacht blijft houden?

Ziet de Minister buiten dit kader nog mogelijkheden om tot verdere risicoreductie te komen?

De Minister beschrijft in de antwoorden op de schriftelijke vragen dat «duidelijk is dat het monetair beleid van de ECB een sterke invloed heeft gehad op het niveau van de rente» (Kamerstuk 31 935, nr. 24 antwoord op vraag 22/23). Kan de Minister verder ingaan op het effect en de risico’s van het ruime monetaire beleid op het management van de staatsschuld? Wordt er al geanticipeerd op de mogelijke effecten op de rentes wanneer het monetaire beleid op termijn minder verruimd wordt?

De Minister stelt dat het verder veel verlengen van de looptijd van de portefeuille niet realistisch is vanwege de omvang van de markt voor Nederlandse staatsobligaties met een lange looptijd. Rekening houdend met de beperkte omvang van de markt voor langere looptijden, hoeveel rek zit er nog in de looptijden? Tot hoe ver zou de gemiddelde looptijd desgewenst maximaal gerekt kunnen worden?

De leden van de VVD-fractie zien dat in het nieuwe risicokader wordt gekozen voor een nieuwe maatstaf, het renterisicobedrag. Kunt u aangeven hoe het renterisicobedrag er voor de laatste tien jaar uitgezien zou hebben? Wat is de huidige waarde van het renterisicobedrag en hoe verloopt deze de komende jaren bij uitvoering van het voorgestelde risicokader? Gebaseerd op de looptijd van de huidige portefeuille, had het aanhouden van een soortgelijk maximaal renterisicobedrag eveneens geleid tot een verminderde noodzaak tot het gebruik van swaps?

De Minister kiest bij vaststellen van het maximale renterisicobedrag er voor om uit te gaan van een beperkt positief kastekort van 3% van de staatsschuld, of ongeveer 1,5% BBP. Hoe is gekozen voor dit percentage? Waarom is niet uitgegaan van een conservatiever kastekort?

De leden van de VVD-fractie vragen de Minister hoe hij de Kamer betrokken wil houden bij het management van de staatsschuld gedurende de komende periode?

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de PvdA-fractie hebben met interesse kennisgenomen van het nieuwe beleidskader voor het risicomanagement van de staatsschuld. Zij hebben hierbij nog wel enkele vragen.

De looptijd van de schuldportefeuille is behoorlijk verlengd de afgelopen periode. Er waren voorwaarden waaronder viel af te wijken van het vorige beleidskader maar de verlenging is daarbij wel wat stilzwijgend gedaan. Hoe kijkt de Minister hiernaar? Was de afgelopen periode vooral een minder steile rentecurve of vooral een dalende rente aanleiding geweest om de looptijd van de schuldportefeuille te verlengen? Is een overzicht van de steilheid van de rentecurve te geven voor elk van de afgelopen 10 jaar?

Kan worden gesteld dat onder het oude beleidskader een lager dan verwachte rente aanleiding kon geven om te verlengen? Dit aangezien een langere portefeuille minder renterisico kent, rentelasten bij een dalende rente niet snel hoger dan geraamd zullen zijn en rentelasten op langere termijn «makkelijk» lager uit zullen komen in dit scenario. Kan de Minister toelichten hoe lagere rente onder het nieuwe kader uitwerkt? Zal bij een lager dan verwachte rente ook hier vooral verdere verlenging passen? Het huidige laagrentende economisch klimaat maakt overheidsinvesteringen makkelijker. Welke mogelijkheden ziet de Minister om als overheid te investeren? Op welke manier zijn anderen daarbij over de streep te trekken?

De behoefte aan meer flexibiliteit in het nieuwe risicokader wordt helder uiteen gezet. Voorwaarden om het kader al dan niet te herzien zijn een lange rente van meer dan 3% of een verschil tussen de 10-jaars en 30-jaars rente van meer dan 75 basispunten. De leden van de PvdA-fractie vragen zich af of ook een overschrijding van het renterisicobedrag aanleiding kan zijn om af te wijken van het kader? Zo ja, op welke wijze worden de verschillende doelstellingen dan tegen elkaar afgezet? Zo nee, kunnen de genoemde ingrepen bij overschrijding van het renterisicobedrag zoals inkoop en swappen nader worden toegelicht?

Op welk moment is de Minister voornemens om de Kamer in te lichten in het geval er grond is om te verwachten dat er van de afwijkingsmogelijkheid in het risicokader gebruik zal worden gemaakt? De leden doelen hier op de situatie waarin de lange rente en/of de steilheid van de rentecurve stijgt richting genoemde niveaus.

In antwoord op de schriftelijke vragen wordt aangegeven dat het ECB-beleid een sterke invloed heeft gehad op de huidige rentestand. Kunt u nader ingaan op de effecten van het gevoerde ECB-beleid op de rentestanden waar de Agent zich mee geconfronteerd ziet? Is grofweg aan te geven voor welk deel de lage rente valt toe te schrijven aan het door de ECB gevoerde beleid?

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie hebben met interesse kennisgenomen van de brief over de nadere invulling risicokader staatsschuld 2016–2019. Kunnen de diverse rentescenario’s worden gegeven die zijn doorgerekend waarnaar de Minister verwijst in antwoord op vraag 43?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben met belangstelling kennisgenomen van de brief van de Minister, en zij hebben nog enkele vragen.

De leden van de CDA-fractie vragen naar de mogelijkheden om de looptijd van schuld met een nog langere looptijd vast te leggen dan nu wordt gekozen, bijvoorbeeld naar gemiddeld 10 jaar. Heeft de Minister dit nog overwogen? Deze leden vragen hierbij of de nu gekozen termijn alleen wordt beperkt door een gebrek aan vraag voor langlopende schuld op de kapitaalmarkt, of dat er ook nog een beleidskeuze aan ten grondslag ligt.

De leden van de CDA-fractie lezen dat «door gemaakte keuzes in het verleden kunnen in de praktijk pieken in het aflosprofiel voordoen, dit kan leiden tot ongewenste korte termijn risico’s». Deze leden vragen om welke keuzes het hier precies gaat en welke risico’s hier precies aan zitten?

De leden van de CDA-fractie vragen naar de marktwaarde van de derivaten. Hoeveel wordt de marktwaarde als de hele rentecurve op zeer korte termijn (bijvoorbeeld binnen een dag of enkele dagen) met 2% (200 basispunten) stijgt?

De leden van de CDA-fractie vragen om uiteen te zetten hoe andere landen (Duitsland, België, Frankrijk, Verenigd Koninkrijk) hun risicokader staatsschuld hebben vormgegeven en wat de verschillen en overeenkomsten zijn als het gaat om swapbeleid, looptijd en eventuele andere relevante zaken.

Tenslotte vragen de leden van de CDA-fractie of het voor het risicokader nog uit maakt wat de hoogte is van de staatsschuld? Met andere woorden: is het van belang of de staatsschuld 40%, 65% of 100% van het BBP voor de keuzes die worden gemaakt in het risicokader?

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben kennisgenomen van de brief. Deze leden vinden de keuze om de gemiddelde looptijd van de schuldportefeuille te verlengen verstandig. Zij hebben naar aanleiding van de herziening van het risicokader staatsschuld wel een vraag over de mogelijke uitgifte van inflatiegerelateerde obligaties of indexleningen. Zij wijzen erop dat de Minister van Financiën op 28 juni 2012 de Eerste Kamer heeft geïnformeerd over het mogelijke gebruik van indexleningen. Daarin schreef de Minister dat de pensioensector destijds «benadrukte dat voor langere tijden (30 jaar) de business case voor indexleningen wel degelijk gunstig kan uitvallen. De inflatierisicopremie die bespaard zou kunnen worden door de uitgifte van een indexlening zou voor een dergelijke relatief lange looptijd hoger kunnen liggen.» Nu de looptijd van de schuld wordt verlengd, er de laatste jaren ook de nodige ontwikkelingen in de rentestand en de inflatieverwachtingen zijn geweest, vragen de leden van de D66-fractie wat nu het oordeel is van de Minister over de uitgifte van indexleningen. Tevens vragen zij of de Minister bereid is om, in overleg met pensioenfondsen en verzekeraars, te analyseren of de uitgifte van indexleningen met een langere looptijd voor zowel de overheid als de pensioenfondsen en verzekeraars interessant is.

Een aantal fracties heeft vragen gesteld over het risicokader staatsschuld 2016–2019. Hieronder zal ik deze vragen beantwoorden, waarbij ik min of meer dezelfde vragen van verschillende fracties gebundeld zal behandelen.

Vraag 1

De VVD vraagt of er aandacht blijft voor het risico dat gepaard gaat met een mogelijke latere verhoging van de rente. De PvdA vraagt zich daarentegen af hoe een lagere rente onder het nieuwe kader uitwerkt en of bij een lager dan verwachte rente ook vooral verdere verlenging zal passen.

Zowel de VVD als de PvdA vraagt hoe de Kamer betrokken wordt bij het management van de staatsschuld en wanneer de Kamer ingelicht zal worden in het geval er grond is om te verwachten dat er van de afwijkingsmogelijkheid in het risicokader gebruik zal worden gemaakt.

Antwoord

Het nieuwe risicokader voor de staatsschuld bevat expliciet de mogelijkheid om het kader tussentijds te heroverwegen als de situatie op de financiële markten significant wijzigt. Zo kan een sterke stijging van de rente aanleiding zijn voor een heroverweging, maar ook een fors steilere rentecurve – wat betekent dat de lange rentes gestegen zijn ten opzichte van de korte rentes – kan mede aanleiding zijn om de ingezette verlenging te herzien. Dergelijke renteontwikkelingen maken verlengen immers duurder en kunnen daarom gevolgen hebben voor de afweging tussen kosten en risico, en daarmee voor de na te streven looptijd. Omdat de staatsschuld sinds de start van de financiële crisis fors is opgelopen, zijn renterisico’s voor de begroting navenant toegenomen. Daarom is, ook wanneer rentes in de komende jaren oplopen, verlenging van de portefeuille gewenst om risico’s voor de begroting te mitigeren.

Signaalwaarden voor de wenselijkheid van een heroverweging zijn bijvoorbeeld een 10-jaars rente hoger dan 3% en een verschil tussen de 10-jaars en 30-jaars rente groter dan 75 basispunten. Signaalwaarden zullen altijd in combinatie met elkaar worden beschouwd. Immers, ook met een steilere rentecurve kan verlenging nog steeds gewenst zijn als de renteniveaus op zichzelf nog steeds relatief laag zijn. Als een tussentijdse heroverweging aan de orde is, zal ik de Kamer uiteraard informeren. Dit geldt ook voor het resultaat van een dergelijke heroverweging.

De in 2012 ingezette verlenging van de staatsschuld is mede ingegeven door lage rentes. Mochten de rentes verder dalen, dan zal dat in principe geen aanleiding geven om het risicokader tussentijds te heroverwegen. Reden hiervoor is dat een verdere verlenging van de staatsschuld dan de 6,4 jaar eind 2019 die door het nieuwe kader voorgeschreven wordt, alleen mogelijk is door de uitgangspunten van het financieringsbeleid te herzien (zie hierna).

Ieder jaar zal in het Jaarverslag Rijk verantwoording afgelegd worden over de wijze waarop en de mate waarin is voldaan aan de streefwaarden die zijn gedefinieerd in het risicokader.

Vraag 2

De VVD en het CDA vragen hoeveel rek er nog in de looptijden zit, ofwel tot hoever de gemiddelde looptijd desgewenst maximaal opgerekt zou kunnen worden. Is een langere looptijd overwogen? Wordt de gekozen looptijd alleen beperkt door een gebrek aan vraag voor langlopende schuld op de kapitaalmarkt, of ligt er ook nog een beleidskeuze aan ten grondslag?

Antwoord

Zoals ik op 11 december 2015 aan de Kamer heb laten weten (Kamerstuk 31 935, nr. 25) wordt er gestreefd naar een looptijd van ongeveer 6,4 jaar eind 2019. Deze looptijd is gebaseerd op een portefeuille waarvoor de afruil tussen kosten en risico optimaal geacht wordt. Een langere looptijd gaat over het algemeen gepaard met een lager risico maar met hogere kosten en zou een andere – niet optimale – afruil tussen kosten en risico representeren. Mocht de keuze desondanks toch op een langere looptijd gevallen zijn, dan kan deze alleen worden gerealiseerd door een groot aantal nieuwe swaps af te sluiten, door meer bestaande swaps vroegtijdig te beëindigen of door meer lange leningen uit te geven.

Dit laatste kan alleen als het financieringsbeleid – zoals de Nederlandse staat dat sinds jaar en dag voert – wordt herzien. Eén van de basisprincipes van het uitgiftebeleid is consistentie (wat in lijn is met de richtlijnen voor management van de staatschuld van het IMF). In de praktijk betekent dit dat het Agentschap zich committeert aan een jaarlijkse uitgifte van een 10-jaars lening en regelmatig (bij voorkeur jaarlijks) een 3- of een 5-jaarslening. Daarnaast is het streven om een geldmarkt van ongeveer 25 miljard euro aan te houden en eens in de 4 à 5 jaar een nieuwe lange lening te plaatsen (30-jaars). Bij de huidige financieringsbehoefte blijft op jaarbasis dan weinig ruimte over om significant meer lange schuld uit te geven dan op dit moment gedaan wordt. Mocht in de toekomst de financieringsbehoefte hoger worden, dan zou het eventueel mogelijk zijn om meer lange schuld uit te geven. Of dat haalbaar is, hangt af van de mate waarin de markt dergelijk extra aanbod kan absorberen.

Zonder het financieringsbeleid te herzien, kan een langere looptijd eind 2019 bereikt worden door nieuwe swaps af te sluiten of door meer bestaande swaps vroegtijdig te beëindigen. Het vroegtijdig beëindigen van bestaande swaps tegen acceptabele kosten kent echter beperkingen vanwege marktomstandigheden. Het afsluiten van een groot aantal nieuwe swaps verhoudt zich slecht tot de wens om de afhankelijk van swaps te verminderen. Dit laat overigens onverlet dat swaps ook in het nieuwe risicokader een regulier instrument zullen blijven om het renterisico bij te sturen.

Vraag 3

De VVD vraagt of de Minister buiten het risicokader staatsschuld 2016–2019 nog mogelijkheden ziet om tot een verdere risicoreductie te komen.

Antwoord

Bij staatsschuldmanagement kunnen verschillende risico’s onderscheiden worden. Het nieuwe risicokader heeft voornamelijk betrekking op de beheersing van de belangrijkste hiervan: het renterisico. Andere belangrijke risico’s die beheerst worden zijn herfinancieringsrisico, kredietrisico en operationeel risico.

Herfinancieringsrisico doet zich voor wanneer er op een bepaald moment geen marktfinanciering beschikbaar is of slechts tegen hoge kosten. Dit risico wordt beheerst door een voldoende liquide markt voor schuldpapier te onderhouden, zodat Nederland als zeer kredietwaardig land in het eurogebied te allen tijde voldoende toegang heeft tot de geld- en kapitaalmarkten. Het herfinancieringsrisico wordt derhalve als gering ingeschat. Sommige andere landen hebben een liquiditeitsbuffer om het herfinancieringsrisico verder te verminderen. Mijn inschatting is dat een dergelijke buffer voor Nederland weinig meerwaarde zou hebben, gegeven de kosten en het mogelijke kredietrisico die een buffer met zich mee zou brengen.

Het kredietrisico wordt beheerst door limieten te zetten op het risico dat per tegenpartij gelopen wordt en door minimale ratingeisen te stellen aan tegenpartijen. Daarnaast zijn partijen waarmee swaps afgesloten worden verplicht onderpand bij de staat te storten wanneer swaps vanuit het perspectief van de staat een positieve marktwaarde hebben. Een aantal landen maakt voor swaps gebruik van een central clearing party (CCP) omdat dit voor veel tegenpartijen de marktstandaard is en om het kredietrisico rond swaps verder te verminderen. Omdat het kredietrisico gerelateerd aan swaps op dit moment adequaat wordt beheerst, is een overgang naar CCP voorlopig niet aan de orde. Ondanks de keuze om vooralsnog swaps niet via een CCP af te wikkelen, blijft het Agentschap de ontwikkelingen volgen.

Ten slotte lopen er, of zijn recent afgerond, enkele automatiseringsprojecten waardoor operationele risico’s kleiner worden. Door voortgaande automatisering van processen kan het operationele risico verder worden verlaagd. Het Agentschap blijft daar op inzetten.

Vraag 4

De VVD en de PvdA vragen naar het effect en de risico’s van het ruime monetaire beleid van de ECB op het management van de staatsschuld. De PvdA is geïnteresseerd in welk deel van de lage rente toe te schrijven valt aan het ECB-beleid. De VVD vraagt of er al wordt geanticipeerd op een eventuele mindere verruiming op termijn.

Antwoord

Het ruime monetaire beleid van de ECB is onder andere terug te zien in het belangrijkste rentetarief van de ECB, de herfinancieringsrente. Deze daalde van 4,25% eind 2008 naar 0,05% ultimo 2015. In reactie daarop is de rente op staatsobligaties sterk gedaald. Vooral kortlopende staatsobligaties hebben een sterke correlatie met de ECB-rente; de rente op een 3-jaars obligatie lag rond 4–4,5% eind 2008, en stond ultimo 2015 op –0,3%. Ook langlopende obligaties hebben een sterke correlatie met de ECB-rentes, waardoor de rente op een 30-jaars staatsobligatie ultimo 2015 rond 1% staat. Dit was eind 2008 rond 4,5%. Daaruit valt op te maken dat de rentecurve steiler is geworden ten opzichte van 2008. De daling van de rente op korte obligaties is nagenoeg volledig toe te schrijven aan het gevoerde ECB-beleid; dit heeft ook bij de lange rente substantiële invloed.

Naast het rente-instrument van de ECB is ook het zogeheten instrument van Quantitative Easing (QE) vanaf maart 2015 ingezet. Dit betekent in praktijk dat de ECB per maand ongeveer € 60 miljard aan leningen opkoopt in het eurogebied (en vanaf april € 80 miljard). Een deel hiervan betreft Nederlandse staatsobligaties, die voornamelijk door DNB worden gekocht. Per eind februari 2016 is voor € 31,25 miljard aan Nederlandse staatsobligaties opgekocht.1 Het effect van het QE-programma op de rente is minder evident. De Nederlandse 10-jaars rente staat eind januari 2016 op ongeveer hetzelfde renteniveau als maart 2015 toen het QE-programma begon. Door het samenspel van relatief veel vraag (door onder andere de ECB en de nationale centrale banken, maar ook door de gevolgen van regelgeving) en relatief weinig aanbod van staatsobligaties zijn er risico’s voor de liquiditeit van staatsobligaties. Hierdoor kan verhandelbaarheid verminderen en zouden reguliere investeerders minder interesse kunnen gaan tonen in staatsobligaties. Vooralsnog zijn er geen aanwijzingen voor verminderde liquiditeit van Nederlandse staatsobligaties.

Het directe effect van de rentedaling op het management van de staatsschuld is dat het goedkoper is om de staatsschuld te financieren. De lage rente is een van de redenen om de (gemiddelde) looptijd van de staatsschuld voor een langere periode vast te zetten, ofwel de staatsschuld te verlengen. Zoals ik hiervoor heb vermeld, bevat het nieuwe risicokader voor de staatsschuld expliciet de mogelijkheid om het kader tussentijds te heroverwegen als de situatie op de financiële markten significant wijzigt, bijvoorbeeld wanneer als gevolg van eventuele mindere verruiming door de ECB renteniveaus sterk zouden oplopen. Dat is tegelijk het belangrijkste risico voor de begroting: naarmate rentes absoluut gezien lager zijn, is het risico voor het oplopen van de rente navenant groter.

Vraag 5

De VVD vraagt naar de waarde van de RRB voor de laatste 10 jaar, dit moment en de komende jaren.

Antwoord

Onder het risicokader van de afgelopen acht jaar – de 7-jaars benchmark – werd niet actief gestuurd op het renterisicobedrag (RRB). Wanneer het RRB van het nieuwe risicokader zou worden toegepast op het vorige kader, was het RRB aan het begin van enig kalenderjaar steeds gelijk aan een zevende deel van de staatsschuld aan het begin van het jaar ervoor, plus het kassaldo in de begroting van het jaar ervoor. Onderstaande tabel laat het RRB zien voor de periode 2006–2015. Ter illustratie, een RRB van 23% ultimo 2006, betekent dat in 2007 voor 23% van de staatsschuld de rente opnieuw vastgesteld moest worden.

|

Jaar (ultimo) |

RRB (%) |

|---|---|

|

2006 |

23% |

|

2007 |

14% |

|

2008 |

25% |

|

2009 |

22% |

|

2010 |

21% |

|

2011 |

16% |

|

2012 |

21% |

|

2013 |

17% |

|

2014 |

18% |

|

2015 |

13% |

Het RRB voor de komende jaren kan niet gegeven worden. Het RRB hangt immers af van de financiering op de kapitaalmarkt en het kassaldo. Zowel de kapitaalmarktfinanciering als het kassaldo voor de komende jaren is nog niet bekend. Het beleid zal er op gericht zijn om het RRB onder 18% van de staatsschuld te houden.

Vraag 6

De VVD vraagt of gebaseerd op de looptijd van de huidige portefeuille, het aanhouden van een soortgelijk maximaal renterisicobedrag eveneens had geleid tot een verminderde noodzaak tot het gebruik van swaps.

Antwoord

Uit bovenstaande tabel blijkt dat in het vorige risicokader extra maatregelen nodig waren geweest voor de jaren 2008–2010 en 2012 om te sturen op een RRB van maximaal 18%. Deze sturing had plaats kunnen vinden door bijvoorbeeld minder receiverswaps of meer payerswaps af te sluiten. Beide zouden een afwijking betekend hebben van de toen geldende 7-jaars benchmark.

Vraag 7

De VVD vraagt zich af hoe het percentage van 18% voor het RRB is gekozen en waarom er niet is uitgegaan van een conservatiever kastekort.

Antwoord

Het instellen van een maximaal renterisicobedrag als percentage van de staatsschuld is er op gericht om het renterisico voor de begroting voor de korte termijn te beheersen. Het renterisicobedrag wordt gemaximeerd op een waarde die realistisch is gezien de omvang en de samenstelling van de schuld en die past bij een nagestreefde looptijd van 6,4 jaar. Als voorzien wordt dat de maximumwaarde van 18% overschreden zal worden, dan zal de Agent maatregelen nemen die erop gericht zijn het renterisicobedrag omlaag te brengen. Als de maximumwaarde van 18% door onvoorziene omstandigheden wordt overschreden, is dit voor de Agent reden om het renterisicobedrag weer te verlagen. Het verlagen van het RRB kan met enige flexibiliteit in de kapitaalmarktuitgifte en aanpassingen in de swapportefeuille. Indien er niet in wordt geslaagd de 18% te respecteren, zal ik hierover verantwoording afleggen aan uw Kamer.

Bij de bepaling van de maximale waarde van het RRB is uitgegaan van de gewenste omvang van de geldmarkt op langere termijn en de reguliere herfinancieringen op de kapitaalmarkt gegeven de huidige omvang van de staatsschuld. Tezamen impliceren deze bronnen van renterisico minimaal een jaarlijkse waarde van ruim 15% van de staatsschuld.

In een gemiddeld jaar doen zich daarnaast ook kastekorten voor. Hierbij is uitgegaan van een maximumtekort van 3% van de staatsschuld, ongeveer 1,5% van het bbp. Deze waarde ligt enigszins boven de verwachte kastekorten voor de jaren 2016–2019 zoals die eind 2015 werden geraamd (zie Miljoenennota 2016 tabel 4.1). In praktijk zijn kastekorten moeilijk voorspelbaar en laten zij bijvoorbeeld een grilliger patroon zien dan het EMU-saldo. De buffer ten opzichte van de geraamde kastekorten is ingebouwd om te voorkomen dat relatief kleine en tijdelijke veranderingen in het kassaldo leiden tot bovenmatig veel aanpassingen bij de praktische uitvoering van het risicobeleid.

Vraag 8

De PvdA vraagt hoe de Minister kijkt naar de in de ogen van de PvdA stilzwijgende verlenging van de schuldportefeuille de afgelopen periode.

Antwoord

De mogelijkheid om te verlengen ten opzichte van de 7-jaars benchmark – door lange leningen niet terug te swappen naar 7 jaar – is vastgelegd in het risicokader voor de jaren 2012–2015. Het risicokader is door mijn ambtsvoorganger in november 2011 naar de Tweede Kamer gezonden enin een Algemeen Overleg op 26 januari 2012 besproken (Kamerstuk 33 000 IXA, nr. 5).

De beslissing om af te wijken van de benchmark kon alleen worden genomen als aan de volgende voorwaarden werd voldaan: de verlengingen leiden niet tot meer risico voor de begroting, passen binnen de begroting en er bestaat een reële kans dat op lange termijn de rentelasten lager uitkomen dan zonder afwijkingen. De beslissing om al dan niet af te wijken werd door het Agentschap genomen, op basis van toepassing van de voorwaarden zoals zojuist geschetst. In de jaarverslagen is hierover steeds verantwoording afgelegd.

Vraag 9

De PvdA vraagt of de afgelopen periode vooral een minder steile rentecurve of vooral een dalende rente aanleiding geweest is om de looptijd van de schuldportefeuille te verlengen? Daarnaast vraagt de PvdA of kan worden gesteld dat onder het oude beleidskader een lager dan verwachte rente aanleiding kon geven om te verlengen? Dit aangezien een langere portefeuille minder renterisico kent, rentelasten bij een dalende rente niet snel hoger dan geraamd zullen zijn en rentelasten op langere termijn «makkelijk» lager uit zullen komen in dit scenario.

Antwoord

Een van de voorwaarden waaronder er in het oude risicokader verlengd mocht worden ten opzichte van de benchmark, was dat er een reële kans moest zijn dat op lange termijn de rentelasten lager uit zouden komen dan zonder deze verlenging. Door af te wijken van de benchmark werd in de eerstkomende 7 jaar een hoger rentepercentage betaald op de schuld (te weten: de rente behorende bij de betreffende lange lening) dan wanneer niet afgeweken zou zijn (in dat geval zou de 7-jaars rente betaald zijn). Het verschil tussen beide zou in de periode tussen 7 jaar na het aangaan van de lening en het einde van de looptijd van die lening moeten worden goedgemaakt. Ter illustratie: bij een lening van 30 jaar gaat het om de resterende 23 jaar na de eerste 7 jaar.

Om te bepalen of de kans op een dergelijk financieel voordeel reëel was, werd een break-even rente (break-even yield, BEY) bepaald. Deze BEY geeft weer tot welk niveau de 7-jaars rente in de resterende periode gemiddeld zou moeten stijgen zodat zich een financieel voordeel voordoet. Vastgesteld is dat wanneer die BEY lager was dan 3%, afwijken een reële kans op financieel voordeel opleverde. Een lagere BEY kan zowel het gevolg zijn van een lager niveau van de lange rente als van een minder steile rentecurve. Beide factoren hebben derhalve in gezamenlijkheid tot de beslissing om te verlengen geleid.

De verwachte rente speelt geen directe rol in de hierboven beschreven bepaling van de BEY. Het gaat er eerder om of het reëel geacht wordt dat de 7-jaars rente op lange termijn tot een bepaald niveau stijgt. Het benodigde niveau wordt vastgesteld op basis van de geldende rentes op het moment van vaststelling van de BEY.

Vraag 10

Is een overzicht van de steilheid van de rentecurve te geven voor elk van de afgelopen 10 jaar?

Antwoord

Een algemene maat voor de steilheid van de curve is het verschil tussen de 10- en 30-jaars rente. Hieronder wordt een overzicht gegeven van deze verschillen de afgelopen 10 jaar. Het meetmoment is steeds 1 juli van het betreffende jaar. Uit deze tabel kan afgeleid worden dat de curve de laatste twee jaar relatief steil geweest is.

|

Jaar |

Verschil 10- en 30-jaars rente |

|---|---|

|

2006 |

0,28% |

|

2007 |

0,13% |

|

2008 |

0,13% |

|

2009 |

0,50% |

|

2010 |

0,57% |

|

2011 |

0,49% |

|

2012 |

0,55% |

|

2013 |

0,52% |

|

2014 |

0,83% |

|

2015 |

0,71% |

Vraag 11

De PvdA vraagt welke mogelijkheden de Minister ziet om als overheid te investeren, gezien het huidige laagrentende economisch klimaat dat overheidsinvesteringen makkelijker maat. Op welke manier zijn anderen daarbij over de streep te trekken?

Antwoord

De risicovrije rente is inderdaad gedaald, maar de vraag of een overheidsinvestering maatschappelijk nuttig is hangt niet alleen van deze rente af. Een instrument om al deze aspecten in beeld te brengen is de Maatschappelijke Kosten-Baten Analyse. Daarin worden alle relevante (toekomstige) kosten en baten verdisconteerd. Hierbij wordt niet alleen gekeken naar economische kosten en baten van de investering, maar bijvoorbeeld ook naar de milieueffecten. Vanwege de lagere rente is de discontovoet waarmee deze (toekomstige) kosten en baten worden vertaald naar een contante waarde, onlangs verlaagd van 5,5% naar 3%. Deze 3% vertegenwoordigt vooral de risicopremie waar rekening mee gehouden dient te worden bij overheidsinvesteringen. Bij de opbrengst van investeringen spelen onder meer de verwachte groei en het huidige niveau, bijvoorbeeld van infrastructuur, een rol. Het gaat om de additionele opbrengst van een extra investering. In Nederland liggen de publieke investeringen op een redelijk hoog niveau, hoger dan in Duitsland bijvoorbeeld. Tegen deze achtergrond ziet het kabinet op dit moment geen voor de hand liggende extra investeringen bovenop de bestaande investeringsagenda.

Vraag 12

De leden van de PvdA-fractie vragen zich af of ook een overschrijding van het renterisicobedrag aanleiding kan zijn om af te wijken van het kader. Zo ja, op welke wijze worden de verschillende doelstellingen dan tegen elkaar afgezet? Zo nee, kunnen de genoemde ingrepen bij overschrijding van het renterisicobedrag zoals inkoop en swappen nader worden toegelicht?

Antwoord

Het nieuwe risicokader schrijft voor dat het renterisicobedrag maximaal 18% van de staatsschuld mag zijn. Er zijn geen voorwaarden opgenomen waaronder hiervan afgeweken mag worden. Een (verwachte) overschrijding van deze 18% betekent dat de Agent maatregelen zal moeten nemen om het renterisicobedrag bij te sturen tot onder de 18%. Deze maatregelen mogen niet leiden tot een afwijking van de voorgeschreven bandbreedte voor het looptijdpad tot eind 2019. Aan de andere kant mogen maatregelen gericht op het bijsturen van de looptijd niet leiden tot een overschrijding van de 18% voor het renterisicobedrag. De Agent kan de looptijd en het renterisicobedrag bijvoorbeeld bijsturen door het inkopen van schuld en aanpassingen in de swapportefeuille.

Vraag 13

De SP is geïnteresseerd in de rentescenario’s die doorgerekend zijn, waarnaar de Minister verwijst in antwoord op vraag 43?

Antwoord

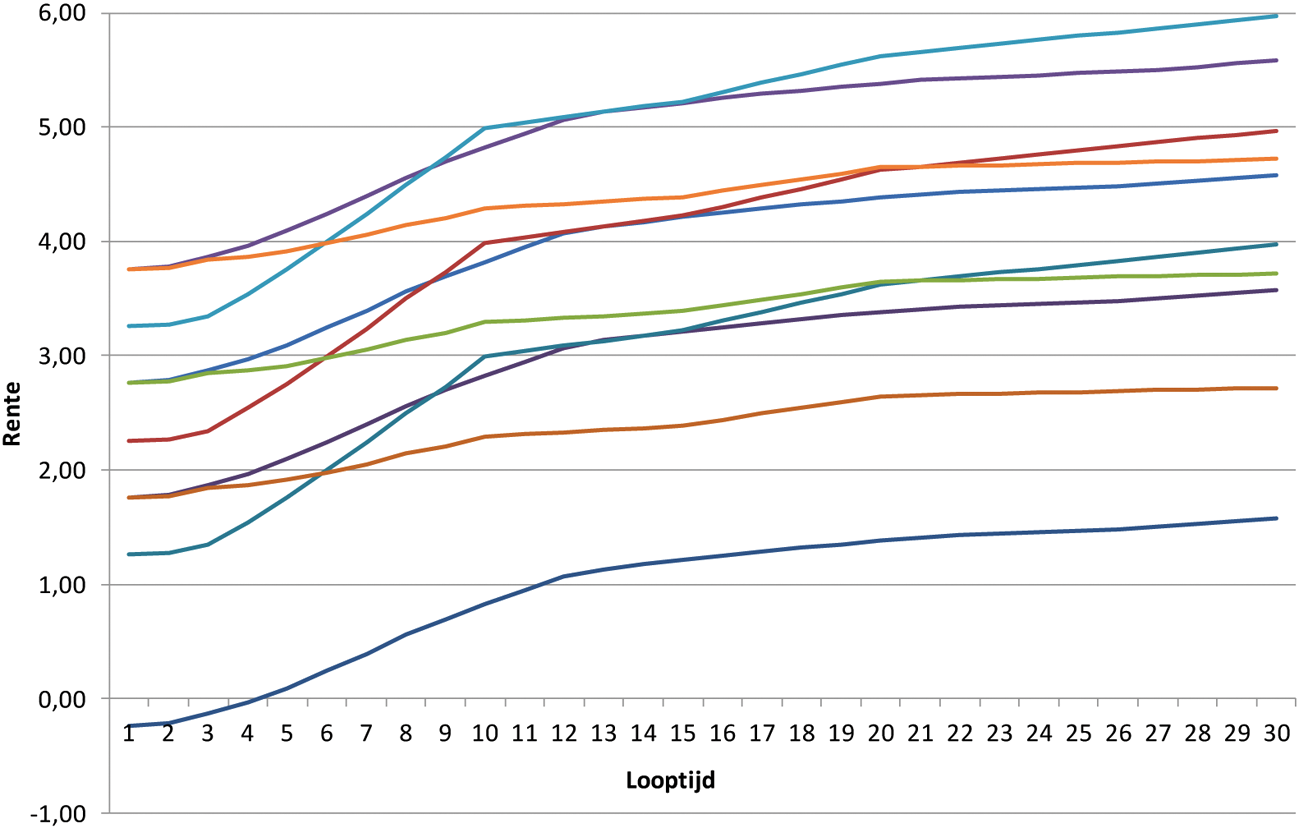

Het basisscenario bij de berekeningen was de gemiddelde rentecurve over augustus, september en oktober 2015. De risicoscenario’s bestonden uit parallelle en niet-parallelle renteschokken. Gevarieerd is met een versteiling en een vervlakking van de rentecurve in het basisscenario en vervolgens hier bovenop een parallelle verhoging van respectievelijk 200, 300 en 400 basispunten (1 basispunt is 0,01%). Onderstaande afbeelding laat de gebruikte rentescenario’s zien. De onderste lijn is het basisscenario; de overige lijnen representeren de risicoscenario’s die zijn doorgerekend.

Vraag 14

Het CDA vraagt welke keuzes in het verleden kunnen leiden tot pieken in het aflosprofiel en welke risico’s daar precies aan verbonden zijn.

Antwoord

Het gaat hierbij bijvoorbeeld om de keuze in welk jaar nieuwe DSL’s (staatsleningen) af zullen lopen. In principe lopen DSL’s af op 15 januari, 15 april of 15 juli. In enig jaar kunnen maximaal drie staatsleningen van elk ongeveer € 15 miljard aflopen. Door keuzes uit het verleden kan het echter ook gebeuren dat in een jaar twee staatsleningen (van elk ongeveer € 15 miljard) aflopen. Dit geeft een onregelmatig aflosprofiel wat betekent dat de herfinanciering (en daarmee het beroep op de kapitaalmarkt) van jaar tot jaar grote schommelingen kan vertonen. Het herfinancieringsrisico bestaat eruit dat in een bepaald jaar een relatief groot beroep moet worden gedaan op de bestaande financieringsinstrumenten. Dit kan tot een opwaartse druk op de rente leiden. Het is daarom belangrijk om een aflossingsprofiel na te streven dat redelijk vlak is en – belangrijker nog – geen onfinancierbare (of slechts duur financierbare) pieken creëert.

Vraag 15

Het CDA vraagt naar de marktwaarde van de derivaten. Hoeveel wordt de marktwaarde als de hele rentecurve op zeer korte termijn (bijvoorbeeld binnen een dag of enkele dagen) met 2% (200 basispunten) stijgt?

Antwoord

De huidige marktwaarde van de swapportefeuille is ongeveer € 20 miljard. Een plotselinge stijging van de rente met 200 basispunten zal resulteren in een marktwaarde van ongeveer € 10 miljard. Dit komt doordat de marktwaarde van de gehele swapportefeuille gedomineerd wordt door lange receiverswaps. Wanneer de rente daalt, daalt de marktwaarde van deze swaps en daarmee van de hele swapportefeuille.

Vraag 16

De leden van de CDA-fractie vragen om uiteen te zetten hoe andere landen (Duitsland, België, Frankrijk, Verenigd Koninkrijk) hun risicokader staatsschuld hebben vormgegeven en wat de verschillen en overeenkomsten zijn als het gaat om swapbeleid, looptijd en eventuele andere relevante zaken.

Antwoord

In voorbereiding op de evaluatie van het eigen risicoraamwerk van het Agentschap is met tien landen gesproken om te bekijken hoe andere landen hun risicoraamwerk inrichten. Er is toen gesproken met Duitsland, België, Frankrijk en het Verenigd Koninkrijk, maar ook met Australië, Canada, Denemarken, Finland, Oostenrijk en Zweden.

Het verschilt per land welke informatie openbaar wordt gemaakt over het risicokader van de staatsschuld. Dit is aan het land zelf om te bepalen. Het is dan ook niet aan mij om deze details openbaar te maken, wel is het mogelijk om het algemene beeld dat door de gesprekken is ontstaan hier te schetsen.

Uit de gesprekken met andere landen is gebleken dat alle landen hun doelstelling met betrekking tot schuldmanagement formuleren in lijn met de internationaal geaccepteerde uitgangspunten voor schuldmanagement zoals ook het IMF en de Wereldbank die hebben opgesteld: financiering tegen zo laag mogelijke rentekosten onder acceptabel risico. Ook Nederland doet dit.

De invulling verschilt echter per land en er valt geen dominante structuur te onderscheiden. Bijna alle landen gebruiken één of meerdere benchmarks of targets om hun risico te beheersen. Er zijn echter ook landen die geen specifieke benchmark of target hebben. De benchmarks/targets die gehanteerd worden zijn onder te verdelen in twee types: een target gericht op renterisico, bijvoorbeeld gemiddelde looptijd of duratie, of een target gericht op herfinancieringrisico, bijvoorbeeld een percentage van de schuld dat in een bepaald jaar of over een reeks van jaren opnieuw uitgegeven moet worden. In een aantal gevallen hanteren landen een combinatie van targets.

Veel landen gebruiken primair het uitgiftebeleid om de gestelde benchmark of target te behalen. Van de landen waarmee gesproken is, gebruikten op het moment dat de gesprekken plaatsvonden drie landen swaps om de gestelde benchmark of target te benaderen. Andere landen hebben in het verleden ook swaps gebruikt om hun doelen te bereiken. Om verschillende redenen is een aantal landen hier van afgestapt. De voornaamste reden is de wens om de gemiddelde looptijd van de portefeuille te verlengen, terwijl swaps veelal gebruikt werden om de looptijd te verkorten. In de meeste landen is het gebruik van swaps echter wel toegestaan.

Wat betreft looptijd is uit de gesprekken gebleken dat nagenoeg alle landen de afgelopen jaren de looptijd van de schuldportefeuille hebben verlengd. De mate van verlenging verschilt van een paar maanden tot meerdere jaren.

Vraag 17

Het CDA vraagt of het voor het risicokader nog uit maakt wat de hoogte is van de staatsschuld. Met andere woorden: is het van belang of de staatsschuld 40%, 65% of 100% van het BBP voor de keuzes die worden gemaakt in het risicokader?

Antwoord

De hoogte van de staatschuld heeft een rol gespeeld in de verlenging van de looptijd die met het nieuwe risicokader in gang is gezet. Door de toename van de staatsschuld de laatste jaren zullen renteschokken immers een groter effect hebben op de begroting dan in het verleden, waardoor een verlenging van de looptijd gewenst is. Het niveau van de schuld speelt echter geen rol meer bij de keuzes die gemaakt worden binnen het nieuwe risicokader.

Vraag 18

D66 wijst erop dat de Minister van Financiën op 28 juni 2012 de Eerste Kamer heeft geïnformeerd over het mogelijke gebruik van indexleningen en vraagt wat het oordeel van de Minister nu is over de uitgifte van indexleningen. Tevens vragen zij of de Minister bereid is om, in overleg met pensioenfondsen en verzekeraars, te analyseren of de uitgifte van indexleningen met een langere looptijd voor zowel de overheid als de pensioenfondsen en verzekeraars interessant is.

Antwoord

Mijn mening over indexleningen is niet veranderd ten opzichte van wat ik de Eerste Kamer op 28 juni 2012 heb laten weten over dit onderwerp. In de brief die ik toen aan de Eerste Kamer heb gestuurd, heb ik toegezegd dat het Agentschap, met betrokkenheid van de sector, zal analyseren of de uitgifte van indexleningen in langere looptijden (bijvoorbeeld 30 jaar) voor beide partijen (Staat en beleggers) voordelig kan zijn, en beter kan uitpakken dan voor bijvoorbeeld een looptijd van 10 jaar. Hierbij heb ik tegelijkertijd aangegeven dat in de toen geldende marktomstandigheden van relatief lage lange rentes een dergelijke analyse volgens zowel pensioenfondsen en verzekeraars als het Agentschap weinig toegevoegde waarde zou hebben. Daarom heb ik voorgesteld de analyse pas plaats te laten vinden wanneer rentes in het 30-jaars segment zodanig zijn dat een analyse zinvol is. Omdat rentes sinds juni 2012 verder zijn gedaald, is een analyse op dit moment niet opportuun.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31935-28.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.