Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 31934 nr. 78 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 2 april 2024

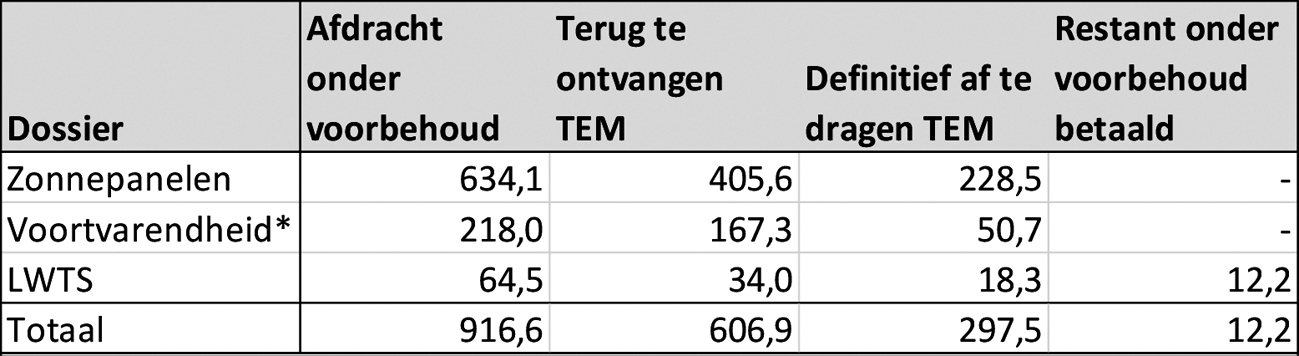

De Nederlandse Douane heft en int douanerechten over goederen die via Nederland in de EU worden geïmporteerd. Deze douanerechten worden afgedragen aan de EU ten behoeve van de EU-begroting (minus 25% perceptiekostenvergoeding). De afgelopen jaren heeft de Europese Commissie (Commissie) in verschillende dossiers aangegeven dat ze van mening is dat Nederland te weinig Traditionele Eigen Middelen (TEM, douanerechten) heeft afgedragen en dat een nabetaling nodig is. Met deze brief informeren wij uw Kamer over de laatste stand van zaken van deze omvangrijke dossiers. Het gaat concreet over de dossiers «zonnepanelen», «voortvarendheid» en «onderwaardering textiel en schoenen» waar Nederland en de Commissie begin maart in de zogenoemde constructieve dialoog tot overeenstemming zijn gekomen.1 Van de onder voorbehoud betaalde hoofdsommen van ruim 900 mln., krijgt Nederland ruim 600 mln. euro terug. Daarnaast moet er nog bijna 100 mln. rente betaald worden t.b.v. de zonnepanelencasus en volgen er nog twee renteberekeningen (zie verder hieronder).

Het is positief dat Nederland en de Commissie deze dossiers in gezamenlijkheid hebben kunnen afronden, zeker gezien het alternatief van een Hofprocedure (in casu zonnepanelen) met een onzekere uitkomst én het risico dat de volledige hoofdsom betaald had moeten worden. Ook is het goed dat Nederland en de Commissie in hun constructieve dialoog inzicht krijgen in elkaars standpunten en gemeenschappelijke doelen en zo hun samenwerking versterken.

Nu vrijwel alle dossiers over het verleden hiermee zijn afgerond, kan de gezamenlijke aandacht van Nederland en de Commissie gericht worden op het zo veel mogelijk voorkomen van nabetalingen in de toekomst, waarbij ook verder gewerkt wordt aan een duidelijk en realistisch beoordelingskader. Hieronder gaan wij in op de resultaten van deze besprekingen.

Zonnepanelen

Zoals eerder aan uw Kamer vermeld, heeft Nederland in 2020 € 634,1 mln. onder voorbehoud afgedragen aan de EU vanwege een geschil over de verschuldigdheid van antidumping- en compenserende rechten bij de invoer van zonnepanelen verzonden uit Maleisië en Taiwan.2 Dit bedrag is onder voorbehoud betaald zodat de vertragingsrente niet verder op zou lopen. De constructieve dialoog tussen Nederland en de Commissie is vervolgens gestart en het afgelopen half jaar geïntensiveerd met als resultaat dat van bovenstaand bedrag uiteindelijk € 228,5 mln. verschuldigd is. Concreet betekent dit dat Nederland € 405,6 mln. terug ontvangt van de EU. Over het definitief af te dragen bedrag is op basis van EU-regels vertragingsrente verschuldigd. Het gaat om € 99,4 mln. voor de periode tussen de verschuldigdheid van de TEM – gerelateerd aan de invoer van de zendingen – en de daadwerkelijke afdracht in december 2020.

In de kern ging het geschil over de interpretatie van het begrip «verzonden uit» in een antidumpingverordening en een antisubsidieverordening.3 Kort gezegd, werden op grond van die zogenoemde uitbreidingsverordeningen antidumpingrechten en compenserende rechten geheven op zonnepanelen (en zonnecellen) die zijn verzonden uit Maleisië en Taiwan, ongeacht de oorsprong van die cellen of panelen. Het interpretatiegeschil zag op de invoer van zonnepanelen die vanuit andere derde landen zoals Vietnam, India en Mexico naar de EU verzonden zijn en waarbij die zonnepanelen in die landen geassembleerd zijn uit zonnecellen met oorsprong Maleisië of Taiwan.

Volgens de Commissie waren in die gevallen de uitbreidingsverordeningen van toepassing en waren rechten verschuldigd. Nederland hanteerde een andere interpretatie. Volgens de douaneregelgeving is het land van verzending het land waar de laatste, niet aan het vervoer gerelateerde handeling heeft plaatsgevonden. Nederland ging er daarom van uit dat de desbetreffende zonnepanelen door assemblage in andere derde landen, zoals Mexico, India en Vietnam, niet langer waren verzonden uit Maleisië en Taiwan. De Commissie heeft uitgelegd dat zonnepanelen met cellen van oorsprong uit Maleisië of Taiwan in het kader van de antidumpingverordeningen geacht worden altijd te zijn «verzonden uit» die landen van oorsprong, ongeacht de assemblage in een derde land. Op die manier wordt omzeiling van de handelspolitieke maatregelen tegengegaan.

In de constructieve dialoog heeft Nederland zich aangesloten bij de uitleg van de Commissie over het begrip «verzonden uit» (in relatie tot assemblage) en zal deze voortaan toepassen waar dat voorkomt in vergelijkbare verordeningen en in vergelijkbare situaties. Dit betekent dat het begrip «verzonden uit» in (uitbreidings)verordeningen voor antidumping- en compenserende rechten breder wordt opgevat dan de term «land van verzending» die wordt gebruikt in de EU-douaneregelgeving.

Om te bepalen of er door het verschil in interpretatie sprake is geweest van te lage TEM-afdrachten aan de EU, heeft de Commissie samen met Nederland in het kader van de constructieve dialoog gekeken naar de omvang van de invoer van zonnepanelen met oorsprong Maleisië en Taiwan gedurende de periode dat de uitbreidingsverordeningen van kracht waren, en in hoeverre zogenoemde vrijstellingen van toepassing waren indien wel van begin af aan de interpretatie van de Commissie was toegepast. Op basis van de door de Douane opgevraagde vrijstellingsverklaringen is geconcludeerd dat veel zendingen vrijgesteld zouden zijn geweest van antidumping- en compenserende rechten, omdat zij afkomstig bleken van zogenoemde «vrijgestelde ondernemingen».

Voortvarendheid

Met de Commissie is ook gesproken over de andere onder voorbehoud betaalde bedragen. Bij de meeste van deze dossiers bestond discussie over de vraag of de Douane voortvarend heeft gehandeld.

Deze dialoog heeft geleid tot opheldering over de verschuldigdheid van in totaal € 218 mln. die onder voorbehoud was betaald. Hiervan is € 50,7 mln. verschuldigd en komt wel voor rekening van Nederland. Concreet betekent dit dat Nederland € 167,3 mln. terug ontvangt van de EU. Over het definitief af te dragen bedrag is eveneens vertragingsrente verschuldigd, hiervoor volgt nog een renterekening van de Commissie.

De nabetaling van € 50,7 mln. bestaat voor het grootste gedeelte uit bedragen die onder voorbehoud waren betaald vanwege een aanhangige juridische procedure bij het Hof van Justitie over verschillende formele vraagstukken, waaronder de bevoegdheden van de Commissie. Het ging hierbij ook om antidumpingrechten en compenserende rechten. Als die bevoegdheden er niet zouden zijn, waren er ook geen douaneschulden. Het arrest van het Hof van Justitie in de zaak (C-439/20 P) heeft duidelijk gemaakt dat de douaneschulden wel in stand bleven. Maar omdat Nederland de schulden te laat heeft vastgesteld, en daarom de bedragen niet kan afschrijven voor rekening van het EU-budget, aanvaardt Nederland nu de aansprakelijkheid voor deze oninbare bedragen.

Onderwaardering textiel en schoenen (LWTS)

Voorts heeft de Commissie medegedeeld dat de beoordeling van TEM-verliezen door fraude met onderwaardering van textiel en schoenen uit China is afgerond. Uw Kamer is eerder over dit dossier geïnformeerd.4 Nederland krijgt daarom nu nog een deel van het onder voorbehoud betaalde bedrag terug, zijnde € 34 mln. Nederland heeft in 2021 € 148,3 mln. onder voorbehoud afgedragen aan de EU. Dit was het bedrag waarvan de Commissie aangaf te vermoeden dat het onterecht niet was geïnd en afgedragen vanwege ingevoerde textiel en schoenen met een te laag aangeven waarde. Nederland heeft in oktober jl. informatie aan de Commissie gestuurd over de legitieme invoer van geringe waarde, omdat de Commissie haar berekeningen (de statistische benadering) hiervoor wilde corrigeren met de analyse van bepaalde data. Die analyse heeft er toe geleid dat, op basis van de statistische benadering, geen sprake is van TEM-verliezen door onderwaardering. Er is wel TEM gemist door bedragen die door de Douane zijn vastgesteld en uiteindelijk oninbaar zijn gebleken. In de constructieve dialoog is overeengekomen dat Nederland de financiële aansprakelijkheid aanvaardt voor zo’n oninbaar bedrag (€ 18,3 mln.).

Nederland is tevreden over de uitkomst van de analyse. Volgens Nederland is de statistische methode slechts een laatste mogelijkheid die de Commissie mag gebruiken als een EU-lidstaat in gebreke blijft en de TEM-verliezen op geen enkele andere manier kunnen worden berekend. Nederland heeft echter actief gehandhaafd op onderwaarderingsfraude en de douaneschulden waar nodig vastgesteld. Nederland was het dan ook niet eens dat de Commissie in de Nederlandse situatie in aanvulling daarop nog hogere TEM-verplichtingen had vastgesteld met gebruikmaking van de statistische benadering.

Omdat er nog wel douaneschulden als gevolg van ondergewaardeerde textiel en schoenen uit China in de zogenoemde B-boekhouding staan die oninbaar zijn of dit mogelijk worden, zal Nederland het totaal hiervan (€ 12,2 mln.) vooralsnog onder voorbehoud ter beschikking laten staan aan de EU. Mocht Nederland voor deze dossiers financieel aansprakelijk blijken dan is de oploop van de vertragingsrente op deze manier al gestuit in september 2021.

Al met al betekent dit dat van de € 148,3 mln. die in dit dossier onder voorbehoud is betaald in september 2021, nu € 18,3 mln. definitief wordt afgedragen en nog € 12,2 mln. onder voorbehoud ter beschikking staat aan de EU-begroting. Omdat in mei 2023 al € 83,8 mln. was terugontvangen (en de discussie daarom nog ging over € 64,5 mln.), ontvangt Nederland nu € 34 mln. terug. Over het definitief af te dragen bedrag is vertragingsrente verschuldigd, hiervoor volgt nog een renterekening van de Commissie.

Budgettaire verwerking

De budgettaire effecten zullen worden verwerkt in de eerste suppletoire begroting van 2024 voor zowel de Begroting van het Ministerie van Buitenlandse Zaken (hoofdsommen) als Financiën (vertragingsrente).

* Naar aanleiding van inspecties en zelfanalyse B-boekhouding

Cijfers x € 1 mln.

Met de afronding van de constructieve dialoog inzake zonnepanelen en helderheid over bedragen aan TEM die Nederland niet definitief hoeft af te dragen, is een belangrijke stap gezet in omvangrijke TEM-dossiers die onder voorbehoud waren afgedragen aan de EU. De volgende stand van zakenbrief Douane zal opnieuw een actueel overzicht bevatten van TEM-aangelegenheden.

Tot slot

De gesprekken met de Commissie over de TEM-verplichtingen dragen bij aan wederzijds begrip. Een interpretatiegeschil zoals bij het dossier zonnepanelen moet in de toekomst worden voorkomen. Daarom zet Nederland zich in voor duidelijke en uitvoerbare EU-douaneregelgeving. Ten aanzien van de uitvoerbaarheid is bijvoorbeeld gebleken dat de Commissie bij het beoordelen van afschrijvingen van (oninbare) douaneschulden aannames hanteert die voor de Douane in de praktijk niet goed uitvoerbaar zijn. Daarom zal Nederland de gesprekken met de Commissie voortzetten om te komen tot een zo realistisch mogelijk beoordelingskader.

Het doel is dat lidstaten enkel aansprakelijk worden gesteld voor douaneschulden die zij daadwerkelijk hadden kunnen innen. Een helder beoordelingskader vooraf van de Commissie helpt de Douane ook om de juiste keuzes te maken en nabetalingen zoveel mogelijk te voorkomen.

De Minister van Financiën, S.P.R.A van Weyenberg

De Staatssecretaris van Financiën, A. de Vries

Uw Kamer is in de halfjaarlijkse Stand van zakenbrieven van de Douane geïnformeerd over de actuele ontwikkelingen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31934-78.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.