Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 31789 nr. 111 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 22 maart 2023

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 8 februari 2023 inzake deelname aandeleninkoopprogramma ABN AMRO 2023 (Kamerstuk 31 789, nr. 110).

De Minister heeft deze vragen beantwoord bij brief van 17 maart 2023. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Tielen

De adjunct-griffier van de commissie, Lips

Vraag 1

Hoeveel euro investeerde ABN AMRO in verduurzaming in de afgelopen jaren en hoe verhoudt zich dat tot investeringen in verduurzaming door andere Nederlandse grootbanken?

Antwoord 1

Ik beschik niet over eenduidige informatie om de verschillende banken met elkaar te vergelijken. Vanaf 2024 zullen de Nederlandse banken rapporteren over hun Green Asset Ratio (GAR) en de Banking Book Taxonomy Alignment Ratio (BTAR) op basis van de taxonomie. Hierdoor ontstaat er een eenduidige indicator om duurzame investeringen te vergelijken tussen banken. In 2022 heeft ABN AMRO een pilot uitgevoerd om ervaring op te doen met de GAR. ABN AMRO geeft aan dat op dit moment echter veel informatie nog niet beschikbaar is, waardoor de berekening van de GAR deels op basis van aannames en schattingen gebaseerd is. De door ABN AMRO ingeschatte GAR komt uit op ongeveer 8–9% van de totale gedekte activa. Dit betekent dat 8–9% van de gedekte activa voldoet aan de duurzaamheidscriteria van de Europese taxonomie.

Vraag 2

Betekent de inkoop van eigen aandelen door ABN AMRO dat het onderzoek, waar de bank Goldman Sachs voor had ingehuurd, om naar een overnamekandidaat te zoeken tot niets heeft geleid?

Antwoord 2

Ik heb hierover geen nadere informatie.

Vraag 3

Hoeveel heeft de Staat betaald voor het redden van ABN AMRO, hoeveel heeft de Staat inmiddels teruggekregen en hoeveel verwacht de Staat nog terug te krijgen?

Vraag 20

Hoeveel is er in totaal uitgegeven voor de aankoop van ABN AMRO? Hoeveel is met de verkoop van aandelen en uitbetaling van dividenden teruggevloeid naar de staatskas?

Vraag 21

Is de waarde van het resterende belang in ABN AMRO voldoende om de resterende kosten van aankoop terug te verdienen?

Antwoord 3, 20 en 21

Hieronder vindt u het overzicht van de uitgaven en ontvangsten met betrekking tot de verkrijging van ABN AMRO. In onderstaand overzicht is rekening gehouden met (de waarde van) het aandelenbelang voorafgaand aan de aankondiging van het inkoopprogramma van ABN AMRO en het verkoopprogramma van de staat. Hieruit blijkt dat de marktwaarde1 onvoldoende is om de uitgaven terug te verdienen.

Ook indien de rentelasten en dividendontvangsten buiten beschouwing worden gelaten zijn de marktwaarde (H) en de verkoopopbrengsten (D) onvoldoende om de oorspronkelijke kapitaaluitgaven (A) terug te verdienen. Voor beide methodes geldt dat het uiteindelijke resultaat voor de schatkist pas bepaald kan worden na de verkoop van het laatste aandeel.

|

Bedrag in € mld. |

Berekening |

||

|---|---|---|---|

|

A |

Kapitaaluitgaven |

21,7 |

|

|

B |

Toerekenbare rentelasten |

5,9 |

|

|

C |

Totale uitgaven |

27,5 |

(A+B) |

|

D |

Verkoopopbrengsten |

8,4 |

|

|

E |

Dividendontvangsten |

5,2 |

|

|

F |

Totale ontvangsten |

13,6 |

(D+E) |

|

G |

Openstaande «investering» |

13,9 |

(C–F) |

|

H |

Marktwaarde aandelenbelang (08-02-2023)1 |

8,2 |

|

|

I |

Huidig resultaat investering |

– 5,7 |

(H-G) |

Door afronding kan de som der delen afwijken van het totaal

Vraag 4

Kunt u nader toelichten waarom het kabinet ervoor gekozen heeft de aandelen in te kopen? Welke andere opties waren er en waarom is daarvoor niet gekozen?

Antwoord 4

De raad van bestuur van ABN AMRO heeft gekozen om een deel van zijn overtollig kapitaal uit te keren aan aandeelhouders door middel van een aandeleninkoopprogramma. NLFI heeft mij vervolgens geadviseerd om pro rata deel te nemen aan dit programma.2 Ik heb hiermee ingestemd. Geen deelname aan het programma zou er namelijk toe hebben geleid dat het belang van de staat in ABN AMRO relatief zou toenemen, zie ook het antwoord op vraag 15. Toename van het aandelenbelang is ongewenst, omdat het kabinet het belang in ABN AMRO juist verder wil afbouwen.

Vraag 5

Waarom is er door middel van de aandeleninkoop voor gekozen om de aandeelhouders te compenseren in plaats van de spaarders?

Antwoord 5

Het bestuur van ABN AMRO is ervoor verantwoordelijk om de belangen te wegen van de verschillende stakeholders, zoals klanten (waaronder spaarders), werknemers en aandeelhouders. De bank houdt hierbij onder meer haar concurrentiepositie, winstgevendheid en kapitaalpositie in het oog. Vanwege de goede kapitaalpositie van de bank heeft het bestuur ervoor gekozen om een deel van zijn overtollig kapitaal uit te keren aan de aandeelhouders.

Vraag 6

Kunt u nader toelichten waarom het kabinet ervoor heeft gekozen de aandelen van ABN AMRO te verkopen? Waarom is er specifiek gekozen voor het afbouwen van het aandelenbelang in iets minder dan 50 procent?

Antwoord 6

Sinds het moment dat ABN AMRO in staatshanden is gekomen is de insteek van de verschillende kabinetten geweest om de bank weer terug naar de markt te brengen. In 2015 is via de beursgang van ABN AMRO hiermee een begin gemaakt en is circa 23% van de aandelen verkocht. Daarna hebben in 2016 en 2017 nog drie vervolgplaatsingen (elk van 7%) plaatsgevonden. In januari 2022 heb ik aangekondigd de afbouw te willen hernemen. De nu aangekondigde aandelenverkoop geeft opvolging hieraan.

Het aandelenbelang van de staat was de afgelopen jaren 56,3%. Zowel ik als mijn voorgangers hebben de Tweede Kamer geïnformeerd dat het de verwachting was dat bij een volgende transactie het belang van de staat tot onder de 50% zou dalen. Afbouw tot onder de 50% geeft ook een duidelijk signaal aan de markt dat de staat geen bijzonder belang hecht aan het behouden van een meerderheidsbelang en voornemens is om het belang verder af te bouwen.

Vraag 7

Wat verandert er voor de positie of beslissingen van de Staat bij een aandelenbelang in iets minder dan 50 procent?

Antwoord 7

Zoals onder meer toegelicht in mijn Kamerbrief van 10 februari 2023, is er een beperkte wijziging van de zeggenschap van NLFI bij ABN AMRO indien het belang onder de 50% komt.3 In dat geval heeft NLFI niet meer per definitie de doorslaggevende stem op de algemene vergadering van aandeelhouders. Daarnaast verandert de grens van transacties (investeringen en desinvesteringen door ABN AMRO) die de goedkeuring van NLFI vereisen. Deze grens gaat omhoog van 5% naar 10% van het eigen vermogen van ABN AMRO.

Vraag 8

Onder welke prijs mochten de aandelen ABN AMRO niet worden verkocht?

Antwoord 8

Voor de verkoop van de aandelen ABN AMRO is in algemene zin geen minimumprijs afgesproken. Voor het aangekondigde verkoopprogramma heeft NLFI wel een minimumprijs geadviseerd. Over de hoogte hiervan kan ik in het openbaar geen uitspraken doen. Dit zou de financieel-economische belangen van de staat kunnen schaden.

Vraag 9

Wat is de totale opbrengst van de verkoop van de certificaten van aandelen in ABN AMRO en het definitieve aantal verkochte certificaten?

Antwoord 9

Hierover zal ik u na afloop van het verkoopprogramma informeren.

Vraag 10

Kunt u meer gedetailleerde informatie geven over het dribble-out-programma nadat de certificaten zijn verkocht?

Antwoord 10

Ja, dat zal ik doen. Bepaalde informatie over de concrete verkoopstrategie van de staat zal echter niet openbaar gemaakt kunnen worden. Dergelijke informatie zou impact kunnen hebben op het succes van toekomstige transacties, hetgeen de belangen van de staat zou schaden.

Vraag 11

Welk verband hebben de aandeleninkoop en vervolgens vlak daarna de verkoop van de certificaten van aandelen in ABN AMRO?

Antwoord 11

Er is geen verband tussen beide programma’s.

Vraag 12

Hoe heeft het kapitaalratio zich sinds 2007 ontwikkeld? Kunt u een overzicht per jaar hiervan verstrekken?

Antwoord 12

Hieronder vindt u de kapitaalratio’s vanaf 2012 op basis van Bazel 3. Vóór 2012 is een andere grondslag gebruikt en zijn de cijfers niet een op een vergelijkbaar.

|

Jaar |

Kapitaalratio (CET-1 o.b.v. Bazel 3) |

|---|---|

|

2012 |

10,0% |

|

2013 |

12,2% |

|

2014 |

14,1% |

|

2015 |

15,5% |

|

2016 |

17,0% |

|

2018 |

17,7% |

|

2018 |

18,4% |

|

2019 |

18,1% |

|

2020 |

17,7% |

|

2021 |

16,3% |

|

2022 |

15,2% |

Vraag 13

Hoe hoog zijn de kapitaalratio’s van ABN AMRO, inclusief een specificatie van de ratio’s, en hoe hoog is de eigen kapitaaldoelstelling?

Antwoord 13

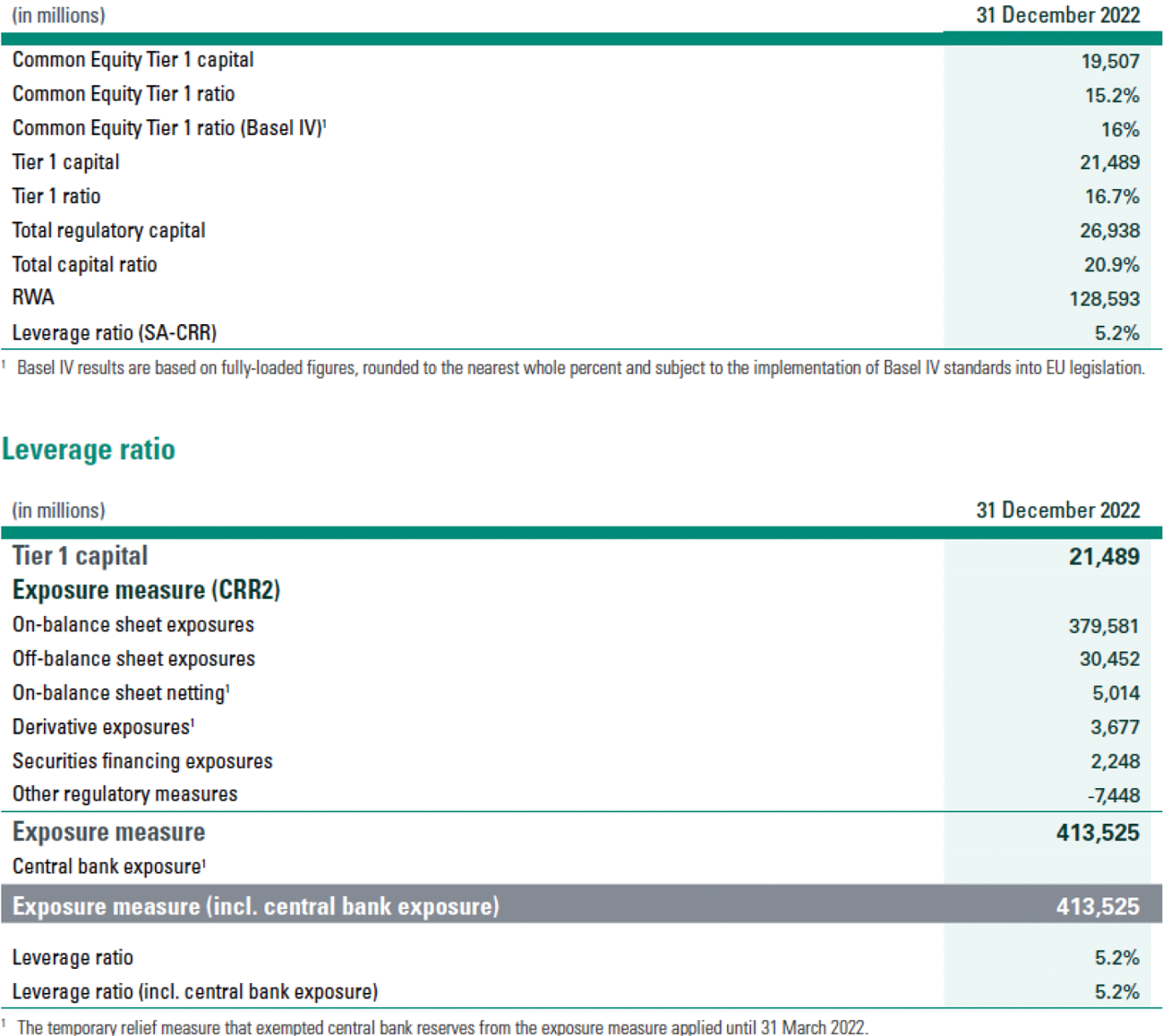

De meest gebruikte kapitaalratio’s zijn de common equity tier 1 ratio (CET-1-ratio) en leverage ratio. Op 31 december 2022 had ABN AMRO een CET-1-ratio van 15,2% en een leverage ratio 5,2%. Beide ratio’s zijn op basis van Bazel 3. ABN AMRO verwacht dat in 2025 de finale Bazel 3-standaarden gelden (ook wel bekend als Bazel 4).

De eigen CET-1-doelstelling van de bank met betrekking tot de finale Bazel 3-standaarden is 13%. De kapitaaleis voor 2023, gebaseerd op het Superisory Review and Evaluation Process (SREP) van de ECB, is 9,7%.

Hieronder vindt u een nadere specificatie van de ratio’s conform het jaarverslag ABN AMRO 2022.

Vraag 14

Wat zijn de effecten van de aandeleninkoop op de solvabiliteit en de blootstelling aan het systeemrisico van de bank?

Antwoord 14

Bij het berekenen van het eigen vermogen van de bank (CET-1) is reeds rekening gehouden met de aandeleninkoop. De kapitaalratio’s van de bank bevinden zich al langere tijd boven de eigen kapitaaldoelstelling en de kapitaaleisen van de toezichthouder. De ECB heeft ABN AMRO daarom goedkeuring verleend voor de aandeleninkoop. Ook na de aandeleninkoop beschikt de bank over voldoende kapitaal om invulling te geven aan zijn belangrijke rol in de economie en maatschappij.

Vraag 15

Kunt u toelichten waarom geen deelname aan het inkoopprogramma door de Staat ertoe zou leiden dat het belang van de staat in ABN AMRO relatief zou toenemen en met hoeveel zou dit zijn?

Vraag 23

Klopt het dat bij het weigeren van de aandeleninkoop het belang van de Nederlandse Staat in ABN AMRO zou toenemen? Zo ja, hoeveel zou dit toenemen?

Antwoord 15 en 23

Indien ABN AMRO aandelen op de beurs inkoopt en deze daarna intrekt neemt het aantal uitstaande aandelen af. Indien de staat (via NLFI) niet zou deelnemen aan het inkoopprogramma blijft het staatsbelang wat betreft het absolute aantal aandelen gelijk. Doordat het totale aantal uitstaande aandelen wel afneemt, leidt dit tot een stijging van het relatieve aandelenbelang van de staat.

ABN AMRO heeft een inkoopprogramma aangekondigd van EUR 500 mln. Dit programma heeft een looptijd van enkele maanden, waardoor nog onbekend is hoeveel aandelen er voor EUR 500 mln. kunnen worden ingekocht. Het is daarom nu niet met zekerheid te zeggen wat de relatieve toename van het staatsbelang zou zijn als de staat niet had meegedaan met het programma.

Ter indicatie vindt u hieronder de uitwerking op basis van de aandelenkoers voorafgaand aan de start van het inkoopprogramma op 8 februari 2023 (EUR 16,30). Op basis van die koers zou het belang van de staat – bij geen deelname NLFI – toenemen van 56,3% naar 58,2%. Indien ABN AMRO de aandeleninkoop tegen een gemiddeld lagere koers dan EUR 16,30 uitvoert zou het staatsbelang zonder deelname hoger uitvallen dan 58,2%, en bij een gemiddelde hogere koers zou het staatsbelang lager uitvallen.

|

Geen deelname NLFI |

Wel deelname NLFI |

|

|---|---|---|

|

Totaal aantal uitstaande aandelen voorafgaand aan inkoopprogramma |

897.521.916 |

897.521.916 |

|

Aantal aandelen in bezit NLFI voorafgaand aan inkoopprogramma |

504.903.837 |

504.903.837 |

|

Aandelenbelang NLFI in % |

56,3% |

56,3% |

|

Ingekochte aandelen op de beurs |

30.674.847 |

13.418.613 |

|

Ingekochte aandelen op de beurs bij NLFI (56,3%) |

– |

17.256.234 |

|

Totaal aantal uitstaande aandelen na afloop van inkoopprogramma |

866.847.069 |

866.847.069 |

|

Aandelen in bezit NLFI na afloop van inkoopprogramma |

504.903.837 |

487.647.603 |

|

Aandelenbelang NLFI in % |

58,2% |

56,3% |

Vraag 16

Kunt u nader toelichten waarom ABN AMRO een boete van drie miljoen euro gekregen van de Duitse financieel toezichthouder BaFin? In welke mate is de boete van invloed op het eigen vermogen?

Antwoord 16

Volgens BaFin heeft ABN AMRO Bank N.V., Frankfurt Branch er niet voor gezorgd dat de raad van bestuur van de bank in Duitsland voldoende toegang had tot de compliance-rapportage over het boekjaar 2019. De bank heeft aangekondigd inmiddels stappen ondernomen te hebben om herhaling van de geconstateerde tekortkoming te voorkomen.

De boete komt ten laste van de winst en daarmee ten laste van het eigen vermogen. Het eigen vermogen (CET-1) van ABN AMRO was eind 2.022 EUR 19,5 mld. De boete van EUR 3 mln. heeft wat dat betreft geen significante impact op de kapitaalpositie.

Vraag 17

Wat is het effect van de aandeleninkoop op de liquiditeitspositie van de bank?

Antwoord 17

ABN AMRO heeft mij geïnformeerd dat de aandeleninkoop geen impact heeft op de liquiditeitspositie van de bank. Op weekbasis koopt de bank voor ongeveer EUR 65 miljoen aan aandelen in. De aandeleninkoop wordt meegenomen bij het beheren van de dagelijkse fluctuaties van de cashpositie van de bank, maar heeft nagenoeg geen impact in relatie tot andere factoren die de liquiditeitspositie beïnvloeden.

ABN AMRO had eind 2022 een liquiditeitsbuffer van EUR 103,6 mld. Dit betreft zowel cash als zeer liquide obligaties. Een andere in het bankwezen veel gehanteerde maatstaf is de liquidity coverage ratio (LCR). De LCR verwijst naar het aandeel van de zeer liquide activa die door financiële instellingen worden aangehouden om ervoor te zorgen dat zij blijvend in staat zijn om aan hun kortlopende verplichtingen te voldoen. In het geval van ABN AMRO was de LCR gedurende heel 2022 (ruim) boven de 100%. ABN AMRO monitort dit soort ratio’s voortdurend en is mede als gevolg van zijn sterke kapitaalpositie, en daarmee het vermogen om liquide middelen aan te trekken, in staat om deze liquiditeitspositie adequaat te beheersen. Dit verandert niet door het inkoopprogramma.

Vraag 18

Klopt het dat tegelijkertijd met de inkoop van eigen aandelen de kosten voor bankproducten bij ABN AMRO stijgen?

Antwoord 18

Ik ben niet bekend met prijsverhogingen van ABN AMRO. De bank mag dergelijke concurrentiegevoelige informatie ook niet met mij delen op basis van de maatregelen die zijn afgesproken met de ACM om afstemming tussen de banken in staatshanden (de Volksbank en ABN AMRO) te voorkomen.

Vraag 19

Welke stappen moeten er worden gezet om het belang van de Staat in ABN AMRO gelijk te houden? Is dit nog mogelijk?

Antwoord 19

Het aangekondigde verkoopprogramma loopt inmiddels. Het is de bedoeling om het staatsbelang af te bouwen tot onder de 50%. Dit is in lijn met de eerder aangekondigde afbouw.

Om het staatsbelang weer naar 56,3% te krijgen zou het verkoopprogramma moeten worden stopgezet en zouden er aandelen via de beurs gekocht dienen te worden. Indien er geen sprake is van voorwetenschap dan is dit technisch mogelijk, maar beleidsmatig ongewenst. Voor het verhogen van het aandelenbelang zou ook eerst de voorhangprocedure bij de Tweede en Eerste Kamer doorlopen dienen te worden.

Vraag 22

Klopt het dat het excess capital ook ingezet kan worden om kosten voor klanten van de bank te verlagen? Is dit meegenomen in de afweging om in te stemmen met het advies van de NLFI?

Antwoord 22

Het bestuur van ABN AMRO is ervoor verantwoordelijk om de belangen te wegen van de verschillende stakeholders, zoals klanten (waaronder spaarders), werknemers en aandeelhouders. De bank houdt hierbij onder meer haar concurrentiepositie, winstgevendheid en kapitaalpositie in het oog. Vanwege de goede kapitaalpositie van de bank heeft het bestuur ervoor gekozen om een deel van zijn overtollig kapitaal uit te keren aan de aandeelhouders.

De keuze voor NLFI, en daarmee voor mij, was tussen deelnemen aan het inkoopprogramma of niet deelnemen. NLFI heeft mij geadviseerd om deel te nemen aan dit programma. Ik heb hiermee ingestemd. Geen deelname aan het programma zou er namelijk toe hebben geleid dat het belang van de staat in ABN AMRO relatief zou toenemen. Dat is ongewenst, omdat het kabinet het belang in ABN AMRO juist verder wil afbouwen.

Vraag 24

Wat is de reden waarom op 8 februari 2023 een brief wordt gestuurd waarin de pro-rata deelname van het NLFI wordt meegedeeld bij de opkoop van ABN AMRO van haar eigen aandelen om een belang te houden van 56,3 procent, terwijl op 9 februari 2023 het besluit wordt genomen om het belang van de Nederlandse Staat te verlagen tot «net onder de 50 procent»? Met andere woorden: waarom zijn deze mededelingen niet in één keer gecommuniceerd?

Antwoord 24

Dit betrof twee verschillende besluiten die niet tegelijkertijd genomen zijn en dus ook niet gelijktijdig zijn aangekondigd.

De staat neemt deel aan het inkoopprogramma om ervoor te zorgen dat het aandelenbelang niet toeneemt. Dit doet niets af aan de reeds eerder aangekondigde wens om de afbouw van het staatsbelang te hernemen. Voordat een besluit kon worden genomen over het verkoopprogramma was onder meer van belang de presentatie van de kwartaalcijfers van ABN AMRO en de eventuele aankondiging van het inkoopprogramma af te wachten. Na de publicatie van de kwartaalcijfers en de aankondiging van het aandeleninkoopprogramma heeft NLFI mij geadviseerd over het verkoopprogramma en heb ik hiermee ingestemd.

Vraag 25

Kunt u aangeven wat «dribble-out strategie» precies betekent en inhoudt in geval van ABN AMRO?

Antwoord 25

Bij een dribble-out wordt gedurende een periode van meerdere maanden dagelijks een kleine hoeveelheid aandelen verkocht op de beurs. De aandelen worden verkocht tegen de beurskoers van dat moment. Elke handelsdag wordt slechts een beperkt aantal aandelen verkocht om de beurskoers niet te beïnvloeden. In het geval van ABN AMRO is het dribble-out-programma erop gericht het belang in ABN AMRO af te bouwen tot iets minder dan 50%.

Vraag 26

Heeft Nederland eerder deze strategie succesvol gevolgd?

Antwoord 26

Ja, een voorbeeld hiervan is de verkoop door NLFI van de aandelen Saudi British Bank (SABB).4

Vraag 27

Kent u andere overheden die hun staatsbelang middels de «dribble-out strategie» met succes hebben afgebouwd? Kunt u hiervan voorbeelden geven?

Antwoord 27

Ja, bijvoorbeeld het Verenigd Koninkrijk heeft van 2014 tot en met 2017 het aandelenbelang in de Lloyds Banking Group via een dribble-out afgebouwd.

Vraag 28

Heeft een belang van minder dan 50 procent gevolgen voor het beloningsbeleid van de Executive Board van ABN AMRO?

Antwoord 28

Nee, conform de Wft is er sprake van een bonusverbod in geval van staatssteun en zijn de vaste beloningen vastgesteld op de waarde die zij hadden op het moment, onmiddellijk voorafgaand aan het van kracht worden van de steunmaatregel. Voor de financiële instellingen die reeds in handen waren van de staat voordat de wet inwerking trad, waaronder ABN AMRO, gold een overgangsbepaling. Voor deze instellingen zijn de vaste beloningen van haar bestuurders vastgesteld op de hoogte die zij hadden op 20 juni 2012.

Vraag 29

Waarom is gekozen voor Citigroup als begeleider van de transacties in plaats van een Nederlandse of Europese bank?

Antwoord 29

Het is aan NLFI om te bepalen welke partij zij vraagt om een verkooptransactie uit te voeren. Van NLFI heb ik begrepen dat zij bij de selectie van banken gebruik maakt van objectieve criteria die zien op kennis en ervaring van kandidaten en commerciële aspecten, zoals de kosten en acceptatie van de voorwaarden die NLFI wil stellen in de overeenkomsten.

Vraag 30

Zijn er met betrekking tot de verkoop van de aandelen van de Nederlandse Staat nog afspraken gemaakt aan wie ze worden verkocht? Worden bijvoorbeeld activistische aandeelhouders of aandeelhouders van een onvriendelijke mogendheid uitgesloten?

Antwoord 30

Bij een dribble-out-programma worden de aandelen verkocht via de beurs. Bij beurstransacties is niet bekend wie de koper is.

Vraag 31

Wat zijn de gevolgen voor de beurswaarde, de solvabiliteit, de concurrentiepositie en de dienstverlening aan rekeninghouders geweest van de inkoop van eigen aandelen door ABN AMRO vorig jaar?

Antwoord 31

Hieronder wordt per onderdeel een toelichting gegeven van de gevolgen van de aandeleninkoop:

• Beurswaarde: indien wordt uitgegaan van de efficiënte-markt-theorie zal de inkoop van eigen aandelen geen impact hebben op de beurskoers van het aandeel. Gedachte hierbij is dat de aandelen die worden ingekocht precies de waarde weerspiegelen die de onderneming op moment van aandeleninkoop heeft. De afname van de waarde van de onderneming door de aandeleninkoop wordt exact gecompenseerd door de afname van het aantal aandelen. De waarde van de overige aandelen blijft daardoor ook gelijk.

• Solvabiliteit: zoals toegelicht bij antwoord 13 had ABN AMRO eind 2.022 EUR 19,5 mld. «common equity tier 1»-kapitaal en een kapitaalratio (CET-1-ratio) van 15,2%. Indien er geen inkoop van aandelen was geweest dan had ABN AMRO EUR 500 mln. meer kapitaal gehad en was het kapitaalratio 15,6% geweest.

• Concurrentiepositie: het inkoopprogramma heeft geen impact gehad op de concurrentiepositie van de bank.

• Dienstverlening aan rekeninghouders: het inkoopprogramma heeft geen impact gehad op de dienstverlening aan rekeninghouders.

Vraag 32

Klopt het dat de zin «deze financiële transactie is niet relevant voor het EMU-saldo» onder meer betekent dat eventuele financiële tegenvallers hiermee niet gedekt kunnen worden?

Antwoord 32

Ja, voor zover de financiële tegenvallers wel relevant zijn voor het EMU-saldo/uitgavenplafond.

Vraag 33

Heeft Nederland, indien het gevolg is dat de EMU-schuld lager wordt, een doelstelling, zoals bijvoorbeeld Zweden, wanneer het gaat om de omvang van de EMU-schuld?

Antwoord 33

Nee, Nederland heeft geen doelstelling in de begrotingsregels opgenomen bij verlaging van de omvang van de EMU-schuld.

Vraag 34

Zijn er nog met andere aandeelhouders afspraken gemaakt om naar «pro-rata» aandelen in te kopen?

Antwoord 34

Nee, ABN AMRO koopt de overige aandelen in via de beurs.

Vraag 35

Moet de Europese Centrale Bank nog toestemming geven voor de verkoop van aandelen tot onder de 50 procent?

Antwoord 35

Nee, een verklaring van geen bezwaar van de toezichthouders (ECB/DNB) is alleen in bepaalde gevallen vereist bij het verwerven of vergroten van een aandelenbelang of zeggenschap in een financiële onderneming, niet bij de verkoop van aandelen.

Berekend als het aantal aandelen in bezit van NLFI/de staat vermenigvuldigd met de beurskoers. Zowel voor de beurskoers als het aantal aandelen is uitgegaan van de situatie op 8 februari 2023. Op dat moment was het aantal aandelen in bezit van de staat/NLFI bekend. Inmiddels is dat geen publieke informatie meer aangezien daarna het inkoopprogramma van ABN AMRO en het verkoopprogramma van NLFI gestart is.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31789-111.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.