Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2011-2012 | 31568 nr. E |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 11 juni 2012

Bijgaand bied ik u, mede namens de minister van Binnenlandse Zaken en Koninkrijksrelaties en de minister van Sociale Zaken en Werkgelegenheid, aan het kabinetsstandpunt naar aanleiding van het door onderzoeksbureau Ecorys uitgevoerde koopkrachtonderzoek op Caribisch Nederland. In het kabinetsstandpunt wordt onder andere ingegaan op de meest recente inzichten in de opbrengst van het nieuwe stelsel van rijksbelastingen in Caribisch Nederland over 2011. Het door Ecorys opgestelde onderzoeksrapport1 is eveneens bijgevoegd, evenals het vorig jaar op verzoek van het ministerie van Economische Zaken, Landbouw en Innovatie door Ecorys opgestelde onderzoeksrapport naar marktomstandigheden op Caribisch Nederland.

Ik hoop u hiermee voldoende te hebben geïnformeerd.

De staatssecretaris van Financiën, F. H. H. Weekers

Kabinetsstandpunt koopkrachtonderzoek Caribisch Nederland

Inleiding

Sinds 10 oktober 2010 maken Bonaire, Sint Eustatius en Saba onderdeel uit van het Nederlands staatsbestel als openbare lichamen. Als onderdeel van het transitieproces dat dit mogelijk maakte is ook regelgeving op diverse terreinen aangepast. Zo betaalt men bijvoorbeeld tegenwoordig op de eilanden met de US Dollar (hierna USD) in plaats van met de Nederlands-Antilliaanse gulden én is er een nieuw fiscaal stelsel ingevoerd.

In 2011 was de inflatie in Caribisch Nederland in vergelijking met voorgaande jaren relatief hoog. Er ontstonden vragen over hoe deze inflatie werd veroorzaakt, hoe dit zich verhoudt tot omliggende eilanden, welke effecten het had op de koopkracht en welke relatie er is met de situatie voor de transitie.

In opdracht van ons heeft Ecorys hier onderzoek naar gedaan met bijgevoegde onderzoeksrapport als eindresultaat2. In deze brief namens het kabinet reageren wij op de belangrijkste bevindingen. In het onderzoeksrapport van Ecorys worden diverse elementen uitgewerkt die van belang zijn voor de situatie waarin Caribisch Nederland zich thans bevindt en voor de ontwikkeling die Caribisch Nederland sinds de transitie van 10 oktober 2010 heeft doorgemaakt.

In dit kabinetsstandpunt wordt achtereenvolgens ingegaan op de ontwikkeling van de lonen en uitkeringen in Caribisch Nederland, de prijsontwikkeling in Caribisch Nederland en de verklarende factoren die daaraan ten grondslag liggen, op de invloed van het (per 1 januari 2011 gewijzigde) fiscale stelsel en, in het verlengde daarvan, op de wijze waarop dat nieuwe fiscale stelsel wordt nageleefd. Daarnaast wordt ook ingegaan op de beschikbaarheid van kwantitatieve informatie en de rolverdeling tussen het Rijk en de openbare lichamen.

Lonen en uitkeringen, vaak omhoog

Wat betreft de ontwikkeling van de lonen en uitkeringen in 2011 laat het onderzoek van Ecorys een wisselend beeld zien. Veel uitkeringen zijn relatief fors gestegen. De AOV, AWW en de onderstand zijn in januari 2011 met circa 17% gestegen3. Dat percentage ligt aanzienlijk hoger dan de gemeten inflatie op elk van de drie Caribisch Nederlandse eilanden. Bij de loonontwikkeling is het beeld genuanceerder. Enerzijds kan worden vastgesteld dat het minimumloon relatief fors is gestegen, maar daarbij past de kanttekening dat het effect van die verhoging relatief beperkt is, omdat veel werknemers meer verdienen dan het minimumloon. In 2011 hebben veel werknemers een verhoging van het brutoloon gehad maar dit geldt zeker niet voor alle werknemers. Met name werknemers van kleinere bedrijven hebben (vanwege bedrijfseconomische omstandigheden en onzekerheid omtrent de nieuwe situatie die in de periode rondom en na de transitie is ontstaan) een beperkte of soms in het geheel geen verhoging van het brutoloon gekregen. Hetzelfde geldt overigens voor ondernemers. Veel ondernemers hebben aangegeven in 2011 een zelfde of een lagere winst te hebben behaald dan in de voorgaande jaren, zodat hun bruto-inkomen in 2011 niet is gestegen. Aanvullende pensioenen zijn in 2011 veelal slechts in beperkte mate verhoogd.

Koopkrachtontwikkeling; afhankelijk van diverse factoren

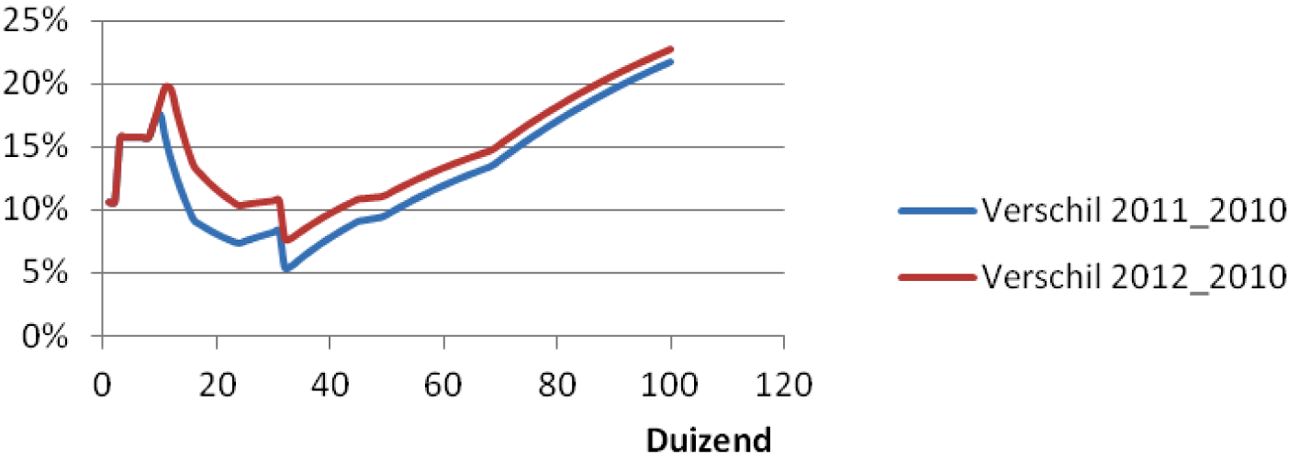

Voor de ontwikkeling van de koopkracht is niet alleen de stijging van het brutoloon of de bruto uitkering in relatie tot de gemeten inflatie van belang, maar ook de invloed van het nieuwe fiscale stelsel op de nettolonen en de netto uitkeringen. Uit het Ecorys onderzoek valt af te leiden dat de invloed van het nieuwe fiscale stelsel op de nettolonen en netto uitkeringen over (vrijwel) het gehele inkomensgebouw sterk positief is geweest. Onderstaande figuur vormt daar een illustratie voor:

Effecten op netto lonen van het nieuwe fiscale en premiestelsel

Bij gelijkblijvende bruto inkomens is (vrijwel) iedereen er door het nieuwe belastingstelsel in netto inkomen op vooruitgegaan, in bepaalde gevallen zelfs aanzienlijk. Uitzondering daarop zijn pensioengerechtigden die sinds de stelselwijziging soms meer aan belasting en premies betalen zodra ze boven de belasting- en premievrije som uitkomen. Ook zijn er personen zoals parttimers, die geen belasting betalen. Zij hebben geen voordeel dan wel nadeel van het nieuwe stelsel.

De stijging van het netto inkomen is hoger voor degenen die ook een stijging van het bruto-inkomen hebben ervaren. Om de koopkrachtontwikkeling te kunnen bepalen dient echter niet alleen rekening te worden gehouden met de ontwikkeling van het netto-inkomen, maar ook met de inflatie. Inflatie vermindert immers de koopkracht. Indien bovenstaande figuur wordt gecombineerd met de hoogte van de gemeten inflatie kan worden geconstateerd dat zich vooral in het inkomenstraject van circa USD 30 000 tot circa USD 45 000 per jaar een (beperkte) koopkrachtdaling zou kunnen hebben voorgedaan ingeval de bruto lonen in 2011 niet of slechts in zeer beperkte mate zijn gestegen. Dit betreft overigens een zeer beperkt deel van de totale populatie. Ook moet de kanttekening worden gemaakt dat dit uitsluitend geldt voor inwoners van Sint Eustatius en Saba, omdat de inflatie op Bonaire aanzienlijk lager lag dan op de bovenwindse eilanden. Bovenstaande conclusie is gebaseerd op een technische vergelijking van het oude belastingstelsel met het nieuwe belastingstelsel en op de eilanden gemeten inflatie.

Tegen deze achtergrond bezien is het opmerkelijk te noemen dat veel inwoners van Caribisch Nederland aan Ecorys kenbaar hebben gemaakt dat zij er in 2011 (soms fors) in koopkracht op achteruit zijn gegaan. Die perceptie is niet terug te zien in voorgaande vergelijking van het oude en het nieuwe belastingstelsel. Wellicht dat het feit dat het nieuwe belastingstelsel beter wordt nageleefd dan het oude belastingstelsel hier een verklarende factor voor is. Daarnaast ondervinden mensen met inkomens onder de belastingvrije som veel hinder van de hoge inflatie. Op deze verbeterde naleving wordt later in dit kabinetsstandpunt nader ingegaan.

Inflatiecorrectie ijlt vaak na

Inflatiecorrectie werkt vaak met een zekere vertraging door in lonen en uitkeringen omdat de correctie vaak is gebaseerd op de inflatie van het voorgaande jaar. Bij een toenemende inflatie – en daar was in 2011 sprake van op Caribisch Nederland – heeft dat «automatisch» tot gevolg dat de inflatiecorrectie lager is dan de gemeten inflatie. Andersom geldt dat als de inflatie afneemt de inflatiecorrectie hoger kan zijn dan de gemeten inflatie. Hoe stabieler de inflatie is, hoe minder dit effect optreedt. Cijfers over het eerste kwartaal van 2012 wijzen overigens uit dat de inflatie op Caribisch Nederland ten opzichte van vorig jaar aan het afnemen is.

Forse prijsstijgingen, beperkte invloed nieuw fiscaal stelsel

In 2011 zijn de prijzen op Caribisch Nederland relatief sterk gestegen. De eerste signalen daaromtrent van de eilandbesturen, van eilandraadsleden, van ondernemers en van bezorgde burgers hebben ons in het voorjaar van 2011 bereikt. In het voorjaar van 2011 zijn ook de eerste CBS-cijfers inzake de hoogte van de inflatie op de eilanden van Caribisch Nederland gepubliceerd. Deze signalen vanuit Caribisch Nederland over prijsstijgingen en de nadelige invloed daarvan op de koopkracht, zijn serieus genomen. Mede in verband daarmee zijn de minister van Binnenlandse Zaken en Koninkrijksrelaties en de staatssecretaris van Financiën in juni 2011 naar Caribisch Nederland gereisd om persoonlijk kennis te nemen van de situatie ter plaatse. Naar aanleiding van de gesprekken die tijdens dat werkbezoek zijn gevoerd met eilandbesturen, eilandraadsleden en ondernemers, is besloten dat er een onafhankelijk onderzoek zou moeten worden uitgevoerd naar, kort samengevat, de ontwikkeling van de koopkracht op Caribisch Nederland. Vooruitlopend op de resultaten van dat onderzoek, die in dit kabinetsstandpunt worden besproken, heeft de staatssecretaris van Financiën eind 2011 via het wetsvoorstel Overige fiscale maatregelen 2012 al diverse wijzigingen van het (nieuwe) fiscale stelsel van Caribisch Nederland doorgevoerd. Deze wijzigingen, die voor het grootste deel al op 1 oktober 2011 zijn doorgevoerd, hebben op jaarbasis geresulteerd in een lastenverlichting voor inwoners en bedrijven van Caribisch Nederland van circa 5 miljoen USD. Deze lastenverlichting bedraagt circa 10% van de geraamde opbrengst van het nieuwe belastingstelsel van Caribisch Nederland en heeft via een verhoging van de belastingvrije som, de ouderentoeslag en de kindertoeslag voor veel belastingplichtigen met ingang van 1 oktober 2011 geleid tot een hoger netto inkomen. De per 1 oktober 2011 in de algemene bestedingsbelasting (hierna: ABB) doorgevoerde tariefverlaging voor diensten met 2%-punten is vooralsnog helaas niet in alle sectoren tot uitdrukking gekomen in lagere prijzen.

Uit het door Ecorys uitgevoerde onderzoek komt voorts naar voren dat er diverse factoren ten grondslag liggen aan de prijsstijgingen die zich op de eilanden van Caribisch Nederland hebben voorgedaan, maar dat de gemeten prijsstijgingen als zodanig goed verklaarbaar zijn. Ook de verschillen in prijsontwikkeling ten opzichte van Aruba, Curaçao en Sint Maarten zijn volgens Ecorys voor een groot deel te verklaren. Belangrijke oorzaak voor de prijsstijgingen op Caribisch Nederland zijn de gestegen prijzen op de wereldmarkt van voedsel, grond- en hulpstoffen, waaronder brandstoffen. Die ontwikkeling staat los van de transitie van Caribisch Nederland. Daarnaast heeft volgens Ecorys ook de overstap van de Nafl naar de USD als (enig) wettig betaalmiddel invloed gehad op de prijzen. Daar waar deze overstap in beginsel een prijsdrukkend effect (gehad) zou moeten hebben (door het vervallen van wisselkosten), is door Ecorys vastgesteld dat de overstap naar de USD in een aantal gevallen juist een prijsopdrijvend effect heeft gehad. Dat is verrassend omdat de koers van de Nafl al decennia gekoppeld was aan de koers van de USD. In de praktijk is gebleken dat winkeliers of restaurants de overstap van de Nafl naar de USD hebben gebruikt om de prijzen naar boven af te ronden tot «psychologische» of makkelijk hanteerbare prijzen. Verklaring voor de «afronding» naar boven was vaak dat men de prijzen daarvoor al enige tijd niet had aangepast. Het aan deze overstap van de munteenheid toe te rekenen deel van de inflatie vloeit naar het oordeel van het kabinet niet rechtstreeks voort uit de transitie van Caribisch Nederland maar veeleer uit het gedrag van marktpartijen. Voor zover de gemeten inflatie op Caribisch Nederland in verband kan worden gebracht met de overstap van de Nafl naar de USD, is dit verband indirect omdat de overstap als zodanig, gegeven de al jaren vaststaande wisselkoersverhouding tussen beide munteenheden, niet tot prijsaanpassingen had mogen leiden. In dit verband is het kabinet van mening dat het beleid van dubbele beprijzing klaarblijkelijk niet het gewenste effect heeft gehad. Mogelijk had het toepassen van bestaande mogelijkheden om (maximum)prijzen en prijsstijgingen te reguleren ertoe geleid dat prijzen minder waren gestegen.

Ook de invoering van het nieuwe fiscale stelsel op Caribisch Nederland is van invloed geweest op de prijzen ter plaatse maar deze invloed is ten opzichte van de overige factoren die een rol hebben gespeeld volgens Ecorys relatief beperkt geweest. Er zijn goederen en diensten die duurder zijn geworden door het nieuwe fiscale stelsel (zoals auto’s op de bovenwindse eilanden en benzine). Door de invoering van de nieuwe ABB zouden de prijzen, vooral op Bonaire, waar de oude invoerrechten zijn afgeschaft, van veel producten juist met enkele procenten omlaag hebben kunnen/moeten gaan. Dat laatste is echter niet gebeurd. Bovendien heeft Ecorys vastgesteld dat de ABB op Caribisch Nederland door diverse, met name «kleinere» ondernemers, onjuist is toegepast. Daar waar hun cliënten volgens de wet geen ABB verschuldigd zouden zijn, is de ABB door deze ondernemers wel aan hen in rekening gebracht. Deze onjuiste toepassing van de ABB heeft weliswaar bijgedragen aan de gemeten inflatie op Caribisch Nederland maar kan, strikt genomen, niet worden toegeschreven aan de invoering van het nieuwe fiscale stelsel. De Belastingdienst/Caribisch Nederland (hierna: B/CN) heeft naar aanleiding van deze bevinding van Ecorys inmiddels besloten de voorlichting over de (juiste) toepassing van de ABB verder te intensiveren. De aandacht wordt daarbij niet uitsluitend gericht op ondernemers, maar ook op burgers omdat zij bij aankoop van goederen in een winkel geen ABB verschuldigd zijn. Het wegnemen van deze onjuiste toepassing van de ABB biedt de desbetreffende ondernemers de ruimte om hun prijzen te verlagen zonder dat men marge hoeft in te leveren. Wat betreft de toepassing van het nieuwe fiscale stelsel op Caribisch Nederland spelen nog twee andere elementen een rol.

Dubbele indirecte belastingen

Het eerste element is dat zich in relatie tot Sint Maarten en tot Curaçao een dubbele belastingheffing voordoet. Sint Eustatius en Saba importeren veel goederen vanuit of via Sint Maarten. Sint Maarten heft ter zake daarvan een belasting op bedrijfsomzetten van 5% (waarbij voor een groot aantal eerste levensbehoeften echter een vrijstelling geldt). Vervolgens is bij invoer van de desbetreffende goederen op Sint Eustatius of Saba 6% ABB verschuldigd. Het is internationaal gebruikelijk dat indirecte belastingheffing plaatsvindt in het land waar de goederen worden gebruikt of verbruikt, en niet in het land van waaruit deze goederen worden geëxporteerd. Vanuit dat gegeven is het kabinet van mening dat Sint Maarten de goederen bestemd voor Sint Eustatius en Saba onbelast moet laten. Met Sint Maarten is overleg gaande om hen ertoe te bewegen om, vooruitlopend op de herziening van het belastingstelsel in dat land, de export van voor Sint Eustatius of Saba bestemde goederen vrij te stellen van de plaatselijke belasting op bedrijfsomzetten van 5%. Tevens zou er vanuit Saba en Sint Eustatius een heroriëntering op de internationale handelsmarkt kunnen plaatsvinden waarbij de mogelijkheid wordt verkend dat goederen ook buiten Sint Maarten om ingevoerd worden. Tussen Curaçao en Bonaire doet zich een vergelijkbare problematiek voor, maar deze problematiek is beperkter van omvang omdat de invoer op Bonaire van goederen vanuit of via Curaçao volgens Ecorys voor circa 70 à 75% plaatsvindt via entrepots waar geen Curaçaose invoerrechten of omzetbelasting wordt geheven. Bovendien zijn er tussen Nederland en Curaçao recent afspraken gemaakt om de fiscale belemmeringen in het goederenverkeer tussen Caribisch Nederland en Curaçao zo veel mogelijk weg te nemen, bijvoorbeeld door op Curaçao ook administratieve entrepots in het leven te roepen van waaruit afnemers uit Bonaire «belastingvrij» goederen kunnen kopen.

Verbeterde naleving

Tweede element in relatie tot de toepassing van het nieuwe belastingstelsel is dat de naleving van het nieuwe belastingstelsel beter is dan de naleving van het oude, Nederlands Antilliaanse belastingstelsel. Volgens Ecorys is dit een van de verklarende factoren voor het feit dat velen op Caribisch Nederland meer belastingen en premies betalen dan voor de transitie het geval was. Het kabinet is van mening dat deze verbeterde naleving gewenst is omdat iedere belastingplichtige aan zijn fiscale verplichtingen behoort te voldoen. Een betere naleving van het oude Nederlands Antilliaanse belastingstelsel had voor burgers en bedrijven per saldo ook tot een hogere lastendruk geleid (en tot lagere begrotingstekorten voor het land Nederlandse Antillen). Een betere naleving leidt er bovendien toe dat ook degenen die in het verleden misschien minder belasting hebben betaald dan op grond van de geldende wet- en regelgeving zou hebben gemoeten, bij (zijn) gaan dragen aan de bekostiging van publieke voorzieningen, de volksverzekeringen en de sociale zekerheid op Caribisch Nederland. Belangrijke kanttekening in dit verband is dat de betere naleving van het nieuwe fiscale stelsel in beginsel los staat van de opbrengst die het nieuwe belastingstelsel zou moeten genereren. Met de eilandbesturen van Caribisch Nederland is door de staatssecretaris van Financiën immers de afspraak gemaakt dat de opbrengst van het nieuwe belastingstelsel op macro basis, rekening houdend met de invloed van de inflatie, in het jaar van invoering ongeveer gelijk zou moeten zijn aan de opbrengst die het oude Nederlands Antilliaanse belastingstelsel op de Caribisch Nederlandse eilanden genereerde. Tegen de achtergrond van deze afspraak bezien leidt een betere naleving er dus toe dat belastingplichtigen die onder het oude Nederlands Antilliaanse belastingstelsel aan hun fiscale verplichtingen voldeden onder het nieuwe belastingstelsel in veel gevallen wat beter af zullen zijn omdat er door de betere naleving meer belasting wordt betaald, ook door degenen die voorheen te weinig belasting betaalden. In de volgende paragraaf van dit kabinetsstandpunt zal worden ingegaan op de opbrengst over 2011 van het nieuwe fiscale stelsel op Caribisch Nederland. Volledigheidshalve wordt opgemerkt dat in het (theoretische) geval dat het oude Nederlands Antilliaanse belastingstelsel op Caribisch Nederland ongewijzigd zou zijn overgenomen, door de effectievere en efficiëntere werkwijze van B/CN naar verwachting ook sprake zou zijn geweest van een betere naleving ten opzichte van de voorgaande jaren. Deze keuze zou daarmee voor de inwoners van Caribisch Nederland veel nadeliger hebben uitgepakt. Ook had het in dat geval veel minder voor de hand gelegen om de uit de betere naleving van dat oude stelsel voortvloeiende »meer´opbrengst terug te geven aan belastingplichtigen via tariefverlaging of grondslagversmalling.

Opbrengst van het nieuwe fiscale stelsel in 2011

In 2011 heeft B/CN in totaal voor een bedrag van circa 108 mln USD aan belasting- en premieaanslagen opgelegd4. Van een aantal rijksbelastingen is de opbrengst over 2011 bekend, maar de precieze hoogte van de totale opbrengst van het nieuwe stelsel van rijksbelastingen over 2011 is echter nog niet bekend. Dit kan aan de hand van onderstaande tabel worden geïllustreerd.

Geraamde en gerealiseerde opbrengsten rijksbelastingen, premies volksverzekeringen en premies werknemersverzekeringen Caribisch Nederland over 2011.

|

Bedragen x USD 1 000 |

Bedrag door B/CN opgelegde aanslagen 2011 |

Raming 2011 opgenomen in wetsvoorstel |

|---|---|---|

|

Vastgoedbelasting |

01 |

4 108 |

|

Algemene bestedingsbelasting |

32 413 |

23 037 |

|

Opbrengstbelasting |

174 |

1 307 |

|

Overdrachtsbelasting |

1 315 |

2 674 |

|

Accijnzen |

6 625 |

4 550 |

|

Inkomstenbelasting/loonbelasting |

Nnb |

15 466 |

|

Kansspelbelasting |

554 |

700 |

|

Totaal rijksbelastingen |

Nnb1 |

51 842 |

|

Premies volksverzekeringen en werkgeversverzekeringen |

||

|

– Werkgeverspremies |

Nnb |

|

|

– Volksverzekeringen |

Nnb |

|

|

Totaal rijksbelastingen en premies |

108 201 |

De totale opbrengst van de rijksbelastingen over 2011 wordt door Ecorys geschat op USD 50 à 54 mln. Dat zou betekenen dat de opbrengst van de loon- en inkomstenbelasting uit zou moeten komen op USD 8,9 à 12,9 mln.

Dat op dit moment nog geen precieze gegevens beschikbaar zijn over de totale opbrengst van de rijksbelastingen hangt samen met het feit dat B/CN alle loongerelateerde heffingen gezamenlijk heft en int. Het gaat daarbij om enerzijds om de gecombineerde heffing van de loonbelasting en de premies voor de volksverzekeringen (AOV, AWW en inkomensafhankelijk werknemersdeel van de zorgverzekeringspremie) en anderzijds om de door de werkgevers betaalde werknemerspremies. Het tarief van de gecombineerde heffing bedraagt 30,4%5. Dat tarief wordt alleen geheven voor zover het inkomen hoger is dan de belastingvrije som, die afhankelijk van de omstandigheden wordt aangevuld met een kindertoeslag en/of een ouderentoeslag. Het tarief van de werknemersverzekeringen bedraagt 18,4% van de (totale) loonsom.

Het splitsen van de opbrengst in een deel belasting, een deel premies volksverzekeringen en een deel (door werkgevers betaalde) werknemersverzekeringen is pas mogelijk na analyse van individuele inkomensgegevens van belastingplichtigen. Die analyse kan pas plaatsvinden na binnenkomst van de aangiften inkomstenbelasting over 2011 bij B/CN. Uit die aangiften kan, bij belastingplichtigen met aftrekposten, een terugbetaling van inkomstenbelasting voortvloeien. Belastingplichtigen met inkomen dat niet onder de loonbelasting valt (zoals ondernemers) zal de aangifte inkomstenbelasting veelal resulteren in het (bij)betalen van inkomstenbelasting. Hoe deze terugbetalingen en bijbetalingen zich per saldo tot elkaar verhouden is op dit moment nog niet in te schatten. Voor belastingplichtigen die geen aangifte inkomstenbelasting (hoeven te) doen, zullen de door de werkgevers bij B/CN ingediende loonbelastingkaarten moeten worden geanalyseerd. De hiervoor bedoelde analyses zullen waarschijnlijk pas in het vroege najaar van 2012 kunnen worden afgerond, zodat de definitieve opbrengst van het nieuwe belastingstelsel voor Caribisch Nederland pas in een laat stadium bekend zal worden. Pas op dat moment kan worden bepaald of er sprake is van een eventuele «meeropbrengst» die op grond van de met de eilandbesturen gemaakte afspraken via compenserende maatregelen aan de inwoners van de Caribisch Nederlandse eilanden zal worden teruggegeven.

Aan Ecorys is gevraagd een schatting te maken van de opbrengst van het fiscale stelsel van Caribisch Nederland in 2011. Op basis van aannames omtrent de inkomensverdeling op de eilanden schat Ecorys dat de totale opbrengst van de (rijks)belastingen over 2011 zal liggen in de orde van grootte van USD 50 à 54 mln. Dit bedrag is exclusief de opbrengst van de vastgoedbelasting over 2011; deze aanslagen worden in de loop van 2012 opgelegd. De opbrengst van de vastgoedbelasting is geraamd op circa USD 4 mln6. Deze voorlopige raming is echter met de nodige onzekerheid omgeven. Met de eilandbestuurders is afgesproken dat in 2011 circa USD 52 mln belasting (opbrengst van het «oude» stelsel) zou moeten worden opgehaald. Rekening houdend met de inflatie zou de opbrengst in 2011 zou dat bedrag uit moeten komen op circa USD 55 mln. Volledigheidshalve wordt opgemerkt dat deze afspraak geldt voor de opbrengst van het totale belastingstelsel en niet voor de opbrengst van elke afzonderlijke belasting en dat er bij de vormgeving en uitwerking van het nieuwe belastingstelsel voor is gekozen om de indirecte belastingen te verhogen en de directe belastingen te verlagen.

Uit het onderzoek van Ecorys volgt dat de collectieve lastendruk op Caribisch Nederland in 2011 fors is gestegen ten opzichte van voorgaande jaren. Zoals hiervoor opgemerkt heeft dat voor een deel te maken met de verbeterde naleving van het (nieuwe) stelsel van belastingen en premies (volks- en werknemers-) verzekeringen. Opvallend is dat de opbrengst van de rijksbelastingen relatief beperkt is gestegen (en voor zover daar na de al doorgevoerde lastenverlichting nog sprake van is zal deze via aanvullende maatregelen worden gecompenseerd) maar dat de opbrengst van de premies juist relatief sterk is gestegen. Die stijging kan voor een deel worden verklaard uit het feit dat de zorgverzekering thans voor elke inwoner van Caribisch Nederland geldt, terwijl in het vroegere Nederlands Antilliaanse stelsel bepaalde groepen inwoners zelf een particuliere zorgverzekeringen moesten afsluiten of zelf hun zorgkosten moesten betalen. De ter zake van die verzekeringen betaalde premies en de zelf gedragen risico’s worden thans via de nieuwe collectieve zorgverzekering gefinancierd. Ook de verbeterde naleving van het (belasting- en) premiestelsel zal hier een rol bij spelen.

Beschikbaarheid kwantitatieve informatie

Ecorys constateert dat er weinig gegevens zijn over de economische en sociale dynamiek op de eilanden. Er is beperkte kwantitatieve informatie over de hoogte van het BNP en de hoogte van inkomens en de inkomensverdeling op de drie eilanden. Ook is er geen betrouwbare raming van de contractloonontwikkeling, indexatie van pensioenen en inflatie. Daardoor is het bijvoorbeeld niet mogelijk om koopkrachtplaatjes te maken voor Caribisch Nederland zoals die ook voor de Europees-Nederlandse situatie worden opgesteld. Wel wordt de inflatie-ontwikkeling nauwgezet door het CBS gemonitord.

Om toch inzicht te behouden in de sociaal-economische situatie op de eilanden, kiest het kabinet ervoor om in overleg met de eilanden specifiek onderzoek uit te (laten) voeren. Het koopkrachtonderzoek van Ecorys is daar een goed voorbeeld van. Een ander voorbeeld is de analyse van armoede op Caribisch-Nederland. Daarnaast wordt in de begroting van SZW en het jaarverslag gerapporteerd over maatregelen en ontwikkelingen die de inkomens op de eilanden raken.

Rol openbare lichamen

De openbare lichamen zijn mede-overheden. Zij zijn samen met de rijksoverheid verantwoordelijk voor het beleid voor de inwoners van Caribisch Nederland. Het is daarbij van belang dat we gezamenlijk verantwoordelijkheid dragen voor het beleid en dat samen uitdragen. Eenduidige communicatie is daarbij van groot belang. Belangrijk onderdeel daarbij is dat een zeer groot deel van de prijsstijgingen niet voortkomen uit het nieuwe fiscale stelsel of de invoering van de US Dollar, maar vanuit gestegen prijzen op de wereldmarkt voor voedsel, olie, grond- en hulpstoffen en nadere marges door handelaren en restaurants op de eilanden.

De openbare lichamen hebben een binnen Nederland uniek instrument: prijsbeleid. De Bestuurscolleges hebben door middel van de Prijzenwet BES de mogelijkheid om de prijzen van goederen en diensten te reguleren en om inzage te vereisen in de manier waarop prijzen tot stand komen. Het prijsbeleid houdt in dat de eilandbesturen maximale marges kunnen stellen op bepaalde producten. Deze mogelijkheid dient vervolgens wel te worden benut via controle en handhaving. Ook handhaving is een taak van de eilandbesturen. Met de eilanden zullen we bezien hoe hier ondersteuning in geboden kan worden.

Armoedebeleid

Momenteel wordt de laatste hand gelegd aan een onderzoek naar armoede in Caribisch Nederland. Deze analyse zal voor 1 juli van dit jaar aan uw Kamer worden aangeboden. Armoedebeleid is een verantwoordelijkheid van de eilanden zelf. De eilandbesturen hebben beleidsruimte en instrumenten om armoedebeleid te voeren, zoals bijvoorbeeld maaltijdvoorziening en hulp bij budgetteren. Een eerste stap is daarom om de analyse met de eilandbesturen te bespreken. Daarnaast zal het kabinet de uitkomsten van de analyse benutten beleidsconclusies te trekken, waarbij met name de ruimte binnen de onderstand aandacht verdient.

Invloed kleinschaligheid

Waar schaalgrootte leidt tot schaalvoordelen, leidt kleinschaligheid tot schaalnadelen. Op kleine geïsoleerde eilanden is het relatief duur om bepaalde voorzieningen te hebben. Beheerskosten kunnen immers slechts over een kleine groep worden verspreid. De draagkracht van de bevolking van Caribisch Nederland, als ook de beperkte omvang van de economie, is onvoldoende om het in de regio relatief hoge voorzieningenniveau te bekostigen. Het is dan ook niet verwonderlijk dat de rijksoverheid op de drie eilanden meer uitgeeft dan er door inwoners en bedrijven aan belastingen wordt afgedragen. De financiële solidariteit tussen Caribisch en Europees Nederland is wat dat betreft aanzienlijk te noemen.

De komende jaren zullen een steeds duidelijker beeld opleveren van de feitelijke realisatiecijfers van belastinginkomsten. Daarnaast is de Kamer toegezegd dat de rijksbrede uitgaven ten aanzien van Caribisch Nederland inzichtelijk zullen worden gemaakt door middel van een jaarlijkse bijlage bij de begroting van het BES-fonds.

Concluderende opmerkingen

– Er kan worden gesteld dat de prijzen in 2011 op Caribisch Nederland relatief sterk zijn gestegen ten opzichte van de regio. Dit is veroorzaakt door verscheidene factoren, waaronder prijsverhogingen door winkeliers tijdens de transitie als gevolg van het dollarisatieproces, onjuiste toepassing van de ABB en autonome prijsverhogingen. Te verwachten is dat dit effect grotendeels eenmalig is en dat de prijsstijgingen in 2012 zullen afnemen. De eerste cijfers over 2012 laten al zien dat de inflatie daadwerkelijk afneemt. Ook de dubbele heffing van indirecte belastingen bij invoer van goederen via Curaçao en Sint Maarten heeft bijgedragen aan de prijsstijgingen. De inflatie wordt voor een deel van de bevolking jaarlijks gecompenseerd door indexatie van uitkeringen en het (minimum)loon.

– Wat betreft de koopkrachtontwikkeling is een groot deel van de bevolking er sterk op vooruit gegaan als gevolg van het nieuwe fiscale stelsel. Bij gelijkblijvende brutolonen heeft zich bij een beperkte groep een koopkrachtdaling voor gedaan. De sterke inflatie en de betere naleving bij betaling en achterstallige inning van belastingen, premies en utiliteitsrekeningen heeft de stijging van inkomens als gevolg van de invoering van het nieuwe fiscale stelsel gedempt.

– De fiscale maatregelen die genomen kunnen worden om met name de financiële situatie aan onderkant van de samenleving te verbeteren zijn grotendeels uitgeput. Het zijn daarmee vooral de openbare lichamen die het instrumentarium in handen hebben om gericht beleid te voeren ten aanzien van specifieke groepen in de samenleving op Caribisch Nederland. De Rijksoverheid kan waar mogelijk de eilandsbesturen daarin bijstaan in adviserende zin. Verder zal het kabinet door middel van voorlichting aan ondernemers en consumenten stimuleren dat de ABB op een goede manier wordt toegepast.

De twee rapporten zijn ter inzage gelegd op de afdeling Inhoudelijke ondersteuning onder griffie nr. 150779.

Het in 2011 door Ecorys uitgevoerde onderzoek naar de marktomstandigheden op Caribisch Nederland is eveneens bijgevoegd.

Voor de vergelijkbaarheid met de cijfers die gebruikt zijn bij de afspraken over opbrengst van het fiscale stelsel wordt in deze brief gebruik gemaakt van de door B/CN opgelegde aanslagen in US dollars. Voor de begrotingsverantwoording (onder andere het Financieel Jaarverslag van het Rijk) en de Miljoenennota worden de kasrealisaties op EMU-basis gebruikt. Deze realisaties luiden (na omrekening door B/CN) in euro’s.

Deze raming is opgenomen in de brief die de minister van Financiën in augustus 2010 als onderdeel van de parlementaire behandeling van de Belastingwet BES naar de Tweede Kamer heeft gestuurd (Kamerstukken II, 2009/10, 32 189, nr. 13, blz. 8).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31568-E.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.