Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 31289 nr. 176 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 16 oktober 2013

De Algemene Rekenkamer ontving 23 april 2013 van het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW) het verzoek om onderzoek te doen naar de bekostiging van het voortgezet onderwijs. Wij hebben dit verzoek op 31 mei 2013 gehonoreerd. In ons onderzoek staat de vraag centraal waarom sommige scholen wel en andere niet uitkomen met hun budget. Wij hebben toegezegd in oktober 2013 ter ondersteuning van de begrotingsbehandeling met een tussenrapportage te komen. Deze treft u hierbij aan.

In deze brief schetsen we eerst een macrobeeld van de (ontwikkeling van de) financiële situatie in het voortgezet onderwijs. Op een aantal kernindicatoren zien we een duidelijke neerwaartse trend.

Vervolgens plaatsen we een belangrijke kanttekening bij dit macrobeeld: het macrobeeld alleen geeft geen goed beeld van (een toe- of afname van) het aantal scholen dat in de financiële problemen zit. Om het macrobeeld beter te kunnen duiden is het belangrijk om oog te hebben voor de grote diversiteit in de sector. Met behulp van een aantal indicatoren hebben we deze diversiteit in beeld gebracht (zie § 2).

Verder constateren we een toename van het aantal scholen/schoolbesturen met lagere kerncijfers.1 Maar ook die toename duidt niet meteen op problemen. Zo hoeft een negatieve rentabiliteit op zichzelf niet erg te zijn als deze tijdelijk is of als daar een groot weerstandsvermogen of gunstige kapitalisatiefactor tegenover staat. Een neerwaartse trend hoeft ook geen probleem te zijn mits de waarden boven een kritische grens blijven.

Scholen en schoolbesturen kunnen in de financiële problemen komen door de eigen bedrijfsvoering, door een verschil in startpositie of door (grotendeels) niet te beïnvloeden factoren, zoals bekostiging, beleid, wet- en regelgeving en tot op zekere hoogte leerlingenaantallen.2

Deze brief is als volgt opgebouwd:

In § 2 staan we stil bij de financiële situatie in het voortgezet onderwijs op macroniveau. In § 3 beschrijven we de ontwikkelingen in de bekostiging door het Ministerie van OCW. In §4 beschrijven we de sturingsmogelijkheden van instellingen in het voortgezet onderwijs. De vraag of schoolbesturen deze mogelijkheden ook daadwerkelijk (kunnen) benutten zullen we beantwoorden in ons eindrapport. Dit rapport zal in de eerste helft 2014 verschijnen.

Binnen het onderwijsveld blijken zeer verschillende beelden te bestaan van de financiële situatie van het voortgezet onderwijs:

«Het cumulatieve karakter van alle bezuinigingsmaatregelen maakt dat scholen in nood komen en nog maar net het hoofd boven water kunnen houden. ... In de periode 2008 tot en met 2010 is in het onderwijs sprake geweest van een rentabiliteitsdaling van gemiddeld 2%, .... Daar komt bij dat de financiële reserves van de sector te veel geslonken zijn om onvoorziene risico’s goed op te kunnen vangen.» (brief VO-raad aan de leden, 12 april 2013)

«Om maar meteen met de deur in huis te vallen: de financiële situatie van de sector voortgezet onderwijs is kerngezond. Tussen 1998 en 2009 hielden de schoolbesturen jaarlijks tientallen miljoenen over. ... Het eigen vermogen daalt. De kapitalisatiefactor daalt. Maar dat alles nadat er twaalf jaar winst is gedraaid. De min van 2010 en 2012 kan je zien als «ontsparen». ... Ja, de sector draait rode cijfers, maar gezien de solvabiliteit is dat geen probleem.» (www.aob.nl , 23-4-2013)

In het Onderwijsjaarverslag 2011–2012 (§ 2.9) constateert de Inspectie van het Onderwijs een aantal positieve ontwikkelingen. Zo stelt zij vast dat het aantal besturen met mogelijke risico’s voor de financiële continuïteit eind 2011 licht is gedaald: «In 2012 waren er bij 35 besturen financiële risico’s gedetecteerd. Het jaar ervoor ging het nog om 39 besturen.» Een andere positieve ontwikkeling is dat het aantal besturen met een te ruime financiële buffer tussen 2009 (58) en 2013 (17) drastisch is gedaald (zie tabel 1). Een te ruime buffer is ongewenst omdat de middelen beschikbaar zijn gesteld om te worden ingezet voor onderwijs. Een te ruime buffer wordt door de Onderwijsinspectie gedefinieerd als een schoolbestuur meer middelen (een ruime buffer) aanhoudt dan nodig zijn om én kortlopende schulden te voldoen én overige materiële vaste activa in stand te kunnen houden. Als het gaat om middelen die mogelijk nog ten goede kunnen komen aan het onderwijs spreekt de Inspectie besturen dan ook aan op de hoogte van hun financiële buffer.3

|

Aantal besturen met een te ruime financiële buffer |

Overwaarde financiële buffers in miljoen euro |

|

|---|---|---|

|

2009 |

58 |

181 |

|

2010 |

47 |

150 |

|

2013 |

17 |

46 |

Bron: Inspectie van het Onderwijs, 2012

De Onderwijsinspectie constateert ook een negatieve ontwikkeling: de financiële ruimte in het voortgezet onderwijs neemt af.

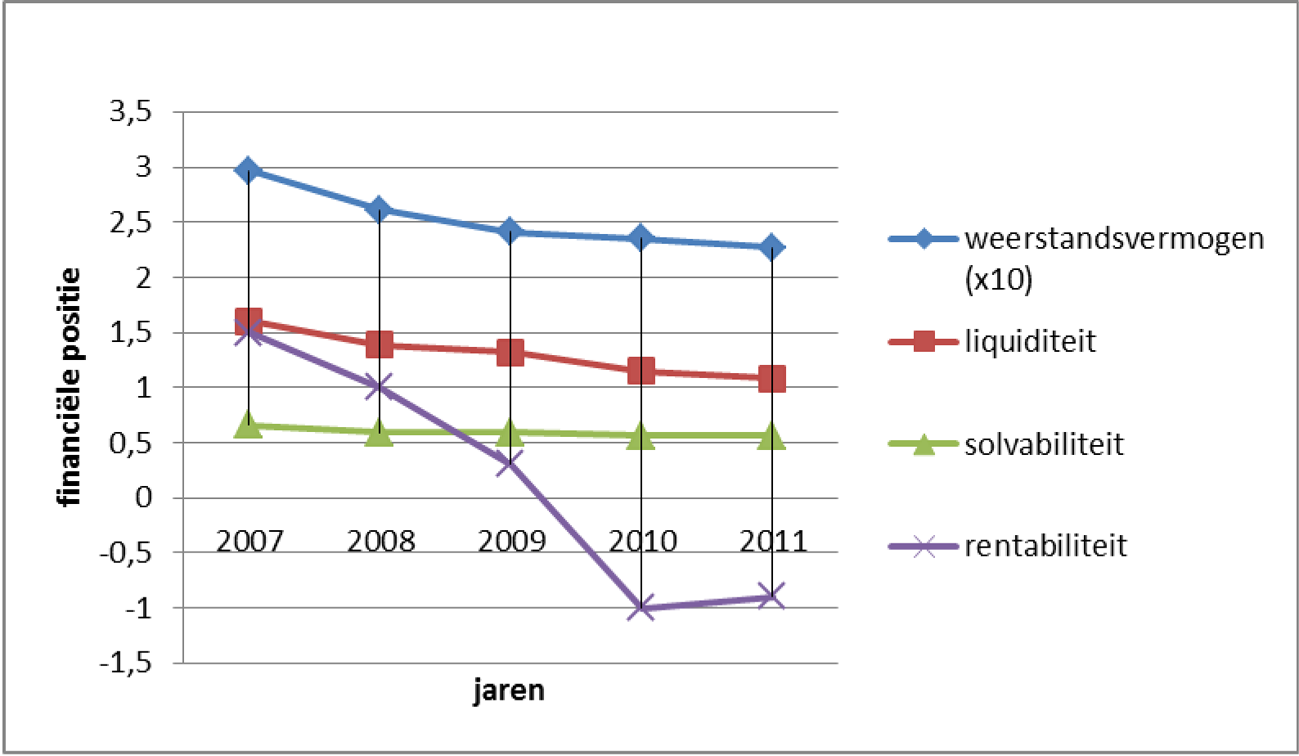

«Met name de rentabiliteit is de laatste jaren gedaald. Deze is afgenomen van 1,50 in 2007 tot -0,90 in 2011. Sinds 2010 is de rentabiliteit negatief. Ook de liquiditeit daalt, van 1,60 in 2007 tot 1,08 in 2011. De solvabiliteit is daarentegen door de jaren heen in het voortgezet onderwijs ongeveer gelijk gebleven.»

In tabel 2 staan het doel, de berekening en de signaleringswaarden weergegeven voor solvabiliteit, liquiditeit, rentabiliteit en weerstandsvermogen. De signaleringswaarde is de normwaarde waarbij de inspectie actie onderneemt. Solvabiliteit, liquiditeit en rentabiliteit zijn indicatoren voor de Onderwijsinspectie in haar risicoanalyse van de financiële positie van onderwijsinstellingen. De waarden zijn gebaseerd op de situatie in 2012.

|

Doel |

Berekening |

Signalering |

|

|---|---|---|---|

|

Solvabiliteit |

Inzicht in de mate waarin instellingen op langere termijn aan hun verplichtingen kunnen voldoen |

Eigen vermogen en voorzieningen / totaal passiva |

Waarde ≤ 0,21 |

|

Liquiditeit |

Inzicht in de mate waarin instellingen op kortere (< 1 jaar) termijn aan hun verplichtingen kunnen voldoen |

Vlottende activa / kortlopende schulden |

Waarde ≤ 0,51 |

|

Rentabiliteit |

Inzicht in de mate waarin baten en lasten elkaar in evenwicht houden |

Resultaat gewone bedrijfsvoering / totale baten uit gewone bedrijfsvoering |

Meerjarig < 01 |

|

Weerstandsvermogen |

Inzicht in het verband tussen het aanwezige eigen vermogen van een bestuur en de totale inkomsten van dat bestuur |

Solvabiliteit x kapitalisatiefactor (kapitalisatiefactor = totaal kapitaal / totale baten) |

10 < 402 afhankelijk van risicoprofiel van de instelling |

Figuur 1 laat zien dat op sectorniveau de kengetallen solvabiliteit en liquiditeit in 2011 boven de signaleringswaarden (tabel 2) liggen. Voor rentabiliteit geldt geen signaleringswaarde; een negatieve rentabiliteit is pas een probleem als een schoolbestuur jaren achtereen een negatieve rentabiliteit heeft, waardoor onvermijdelijk ook andere parameters een dalende trend zullen laten zien. Ook voor weerstandsvermogen geldt geen «harde» signaleringswaarde, deze is afhankelijk van het risicoprofiel van een schoolbestuur.

Figuur 1 Gemiddelde financiële positie (n = 296)

Bron: OCW Kerncijfers 2008–2012

Onder de macrocijfers gaat een grote diversiteit in de praktijk schuil. Sommige instellingen komen niet uit met hun beschikbare middelen, terwijl andere instellingen wel met hun geld uitkomen. In § 2.2 hebben we deze diversiteit in beeld gebracht. Slechte scores bij de verschillende indicatoren hoeven overigens geen betrekking te hebben op dezelfde scholen: het kan om andere scholen gaan.

We beschrijven de financiële situatie van de VO-sector aan de hand van zes indicatoren. In figuur 2 t/m 5 komen achtereenvolgens solvabiliteit, liquiditeit, rentabiliteit en weerstandsvermogen aan de orde. In figuur 6 t/m 8 laten we de gegevens over de kapitalisatiefactor en de financiële buffer zien. Bij de figuren wordt ook de betekenis van deze laatste twee indicatoren gegeven.

Voor ons onderzoek waren cijfers beschikbaar tot en met verslagjaar 2011. Omdat de voorlopige cijfers over 2012 nog niet compleet zijn, konden we die gegevens nog niet verwerken in onderstaande grafieken. Het Ministerie van OCW heeft ons laten weten dat deze cijfers niet wijzen op een verdere verslechtering van de solvabiliteit en de rentabiliteit.

Waar kijkt de Onderwijsinspectie naar bij de beoordeling van de financiële situatie van een school?4

Drie financiële indicatoren

Om financiële risico’s tijdig te kunnen signaleren, maakt de inspectie gebruik van de door accountants gecontroleerde jaarverslaggeving van de besturen. Voor haar toezicht op de financiële continuïteit van het onderwijs gaat de inspectie vooralsnog uit van drie indicatoren: solvabiliteit, liquiditeit en rentabiliteit. Als de waarde van deze indicatoren onder de signaleringsgrenzen belandt, is er mogelijk sprake van een risico voor de financiële continuïteit (...).

Financiële ontwikkelingen op sectorniveau

Op sectorniveau liggen de kengetallen solvabiliteit en liquiditeit voor de sectoren primair onderwijs, (voortgezet) speciaal onderwijs en voortgezet onderwijs in 2011 boven de signaleringswaarde (...). De gemiddelden van deze twee kengetallen zijn redelijk stabiel ten opzichte van 2010 (...).

De aanhoudende negatieve rentabiliteit in de sectoren primair onderwijs, voortgezet onderwijs en het beroepsonderwijs baart wel zorgen. Hieruit blijkt immers dat instellingen niet uitkomen met hun beschikbare middelen. Om financiële risico’s ook op langere termijn te kunnen voorzien, zal de inspectie haar risicomodel aanscherpen en uitbreiden. Zo wordt de signaleringswaarde van de indicatoren aangepast: die van de solvabiliteit wordt in 2013 verhoogd naar 0,3, terwijl voor de liquiditeit een grenswaarde afhankelijk van bestuursgrootte zal worden gehanteerd.

Bestuursgesprekken

Als de solvabiliteit, liquiditeit en/of rentabiliteit onder de signaleringsgrenzen liggen, betekent dat niet automatisch dat er sprake is van aanzienlijke risico’s voor de financiële continuïteit. Dat kan alleen worden vastgesteld met maatwerk: een analyse van de financiële positie van het betreffende bestuur. Daarvoor vraagt de inspectie vaak aanvullende documenten op (liquiditeitsprognoses, meerjarenbegrotingen) en vinden gesprekken plaats met het bestuur. Volgt daaruit dat er sprake is van onaanvaardbare financiële risico’s, dan plaatst de inspectie het bestuur onder aangepast financieel toezicht.

Solvabiliteit

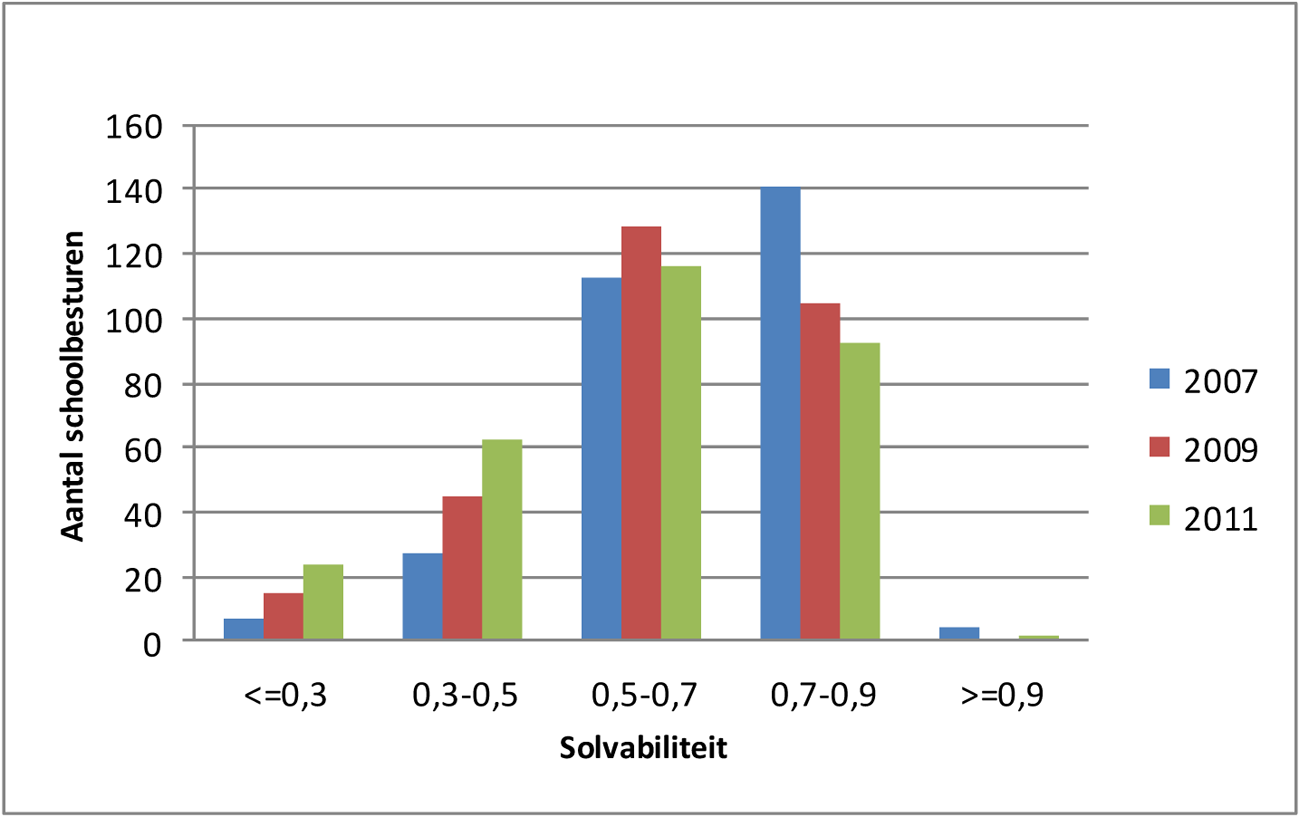

De indicator solvabiliteit laat zien welke deel van het totale vermogen bestaat uit eigen vermogen en voorzieningen. De signaleringswaarde voor solvabiliteit is in 2013 verhoogd van 0,2 naar 0,3. 5 Voor schoolbesturen met een lagere solvabiliteit dan 0,3 bestaat het risico dat ze op langere termijn niet meer aan hun betalingsverplichtingen kunnen voldoen.

Figuur 2 Spreiding solvabiliteit

Bron: DUO open-onderwijsdata, 19 december 2013

Toelichting van de ratio: solvabiliteit = eigen vermogen + voorzieningen/totaal passiva

Uit figuur 2 blijkt dat 24 schoolbesturen (van de 296) in 2011 niet voldoen aan de nieuwe signaleringswaarde van 0,3 die gehanteerd wordt vanaf 2013. Tussen 2007 en 2011 neemt het aantal schoolbesturen met een solvabiliteit lager dan 0,5 toe en het aantal schoolbesturen met een solvabiliteit hoger dan 0,7 neemt af.

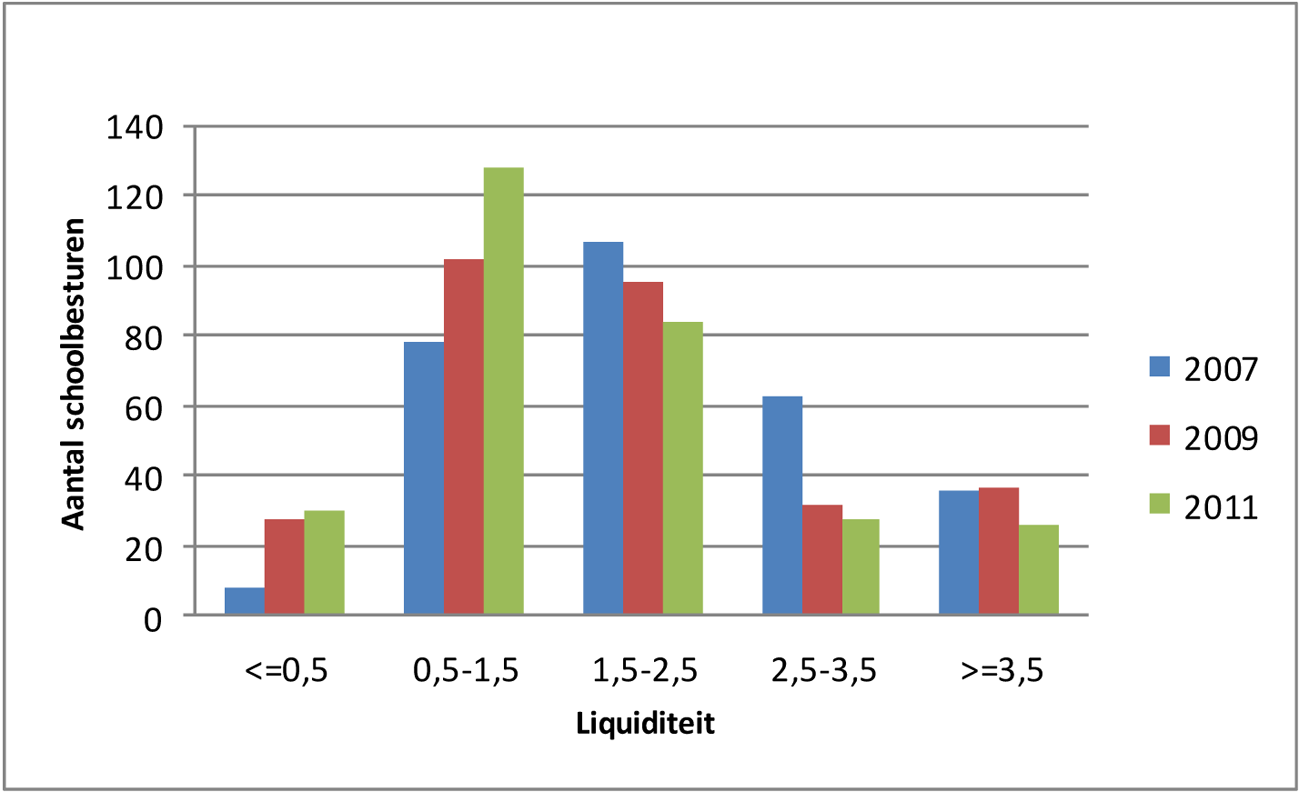

Liquiditeit

De indicator liquiditeit geeft de verhouding aan tussen het geld dat besturen op korte termijn (minder dan één jaar) beschikbaar hebben en wat ze op korte termijn moeten betalen. De signaleringswaarde is 0,5.6 Besturen met een liquiditeit onder deze waarde kunnen mogelijk op korte termijn niet aan hun betalingsverplichtingen voldoen. Uit figuur 3 blijkt dat 30 (van de 296) schoolbesturen niet kunnen voldoen aan deze signaleringswaarde (2011). Tussen 2007 en 2011 neemt het aantal schoolbesturen met een liquiditeit lager dan 1,5 toe en het aantal schoolbesturen met een liquiditeit hoger dan 1,5 neemt af.

Figuur 3 Spreiding liquiditeit

Bron: DUO open-onderwijsdata, 19 september 2013

Toelichting van de ratio: liquiditeit (current ratio) = vlottende activa /kortlopende schulden

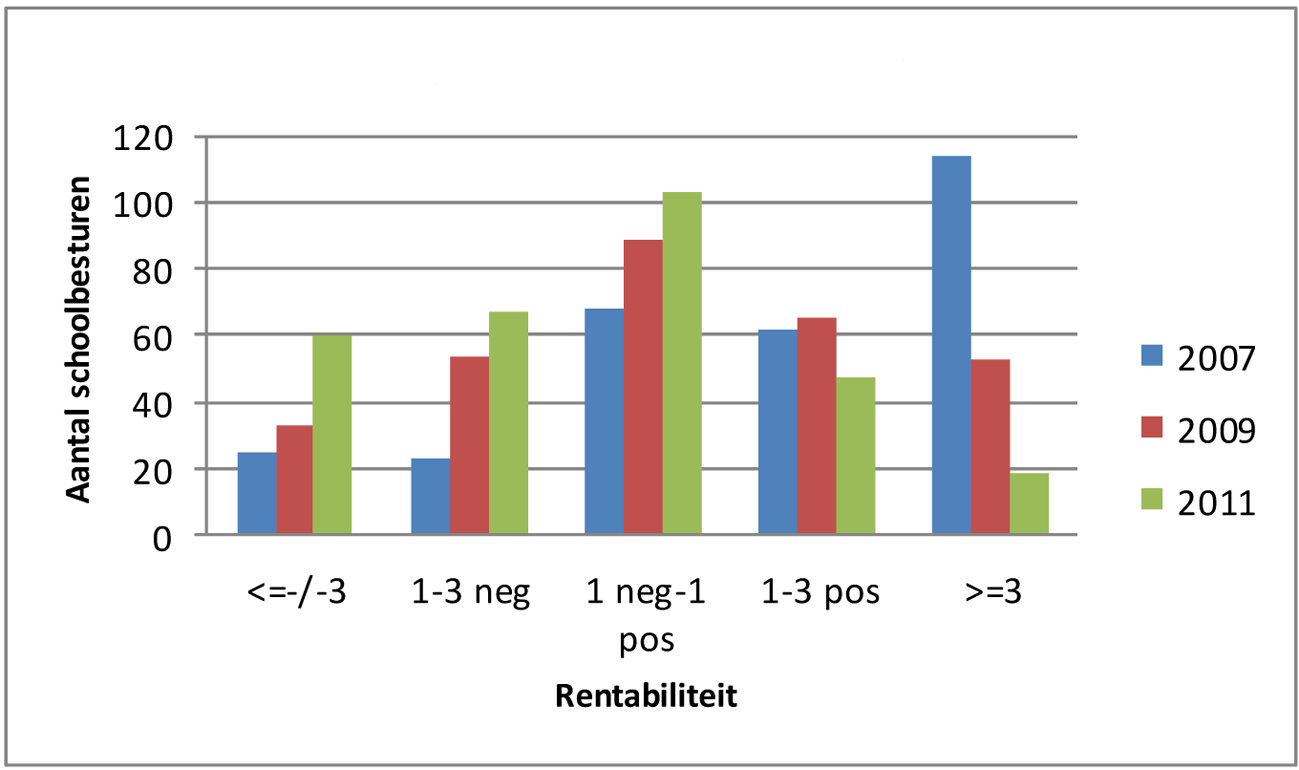

Rentabiliteit

De indicator rentabiliteit geeft aan welk deel van de totale baten/ opbrengsten over blijft na aftrek van de lasten/kosten. Uit figuur 4 blijkt dat het aantal schoolbesturen met een negatieve rentabiliteit stijgt. Tussen 2007 en 2011 neemt het aantal schoolbesturen met een rentabiliteit lager dan 1% toe; het aantal schoolbesturen met een rentabiliteit hoger dan 1% neemt af. Dit hoeft geen probleem te zijn. Dat is pas het geval als schoolbesturen jaren achtereen een negatieve rentabiliteit hebben. Er zijn 55 schoolbesturen die (ten minste) drie jaar achtereen (2009, 2010 en 2011) een negatieve rentabiliteit hadden.

Figuur 4 Spreiding rentabiliteit

Bron: DUO open-onderwijsdata, 19 september 2013

Toelichting van de ratio: rentabiliteit = resultaat gewone bedrijfsvoering / totale baten gewone bedrijfsvoering x 100%

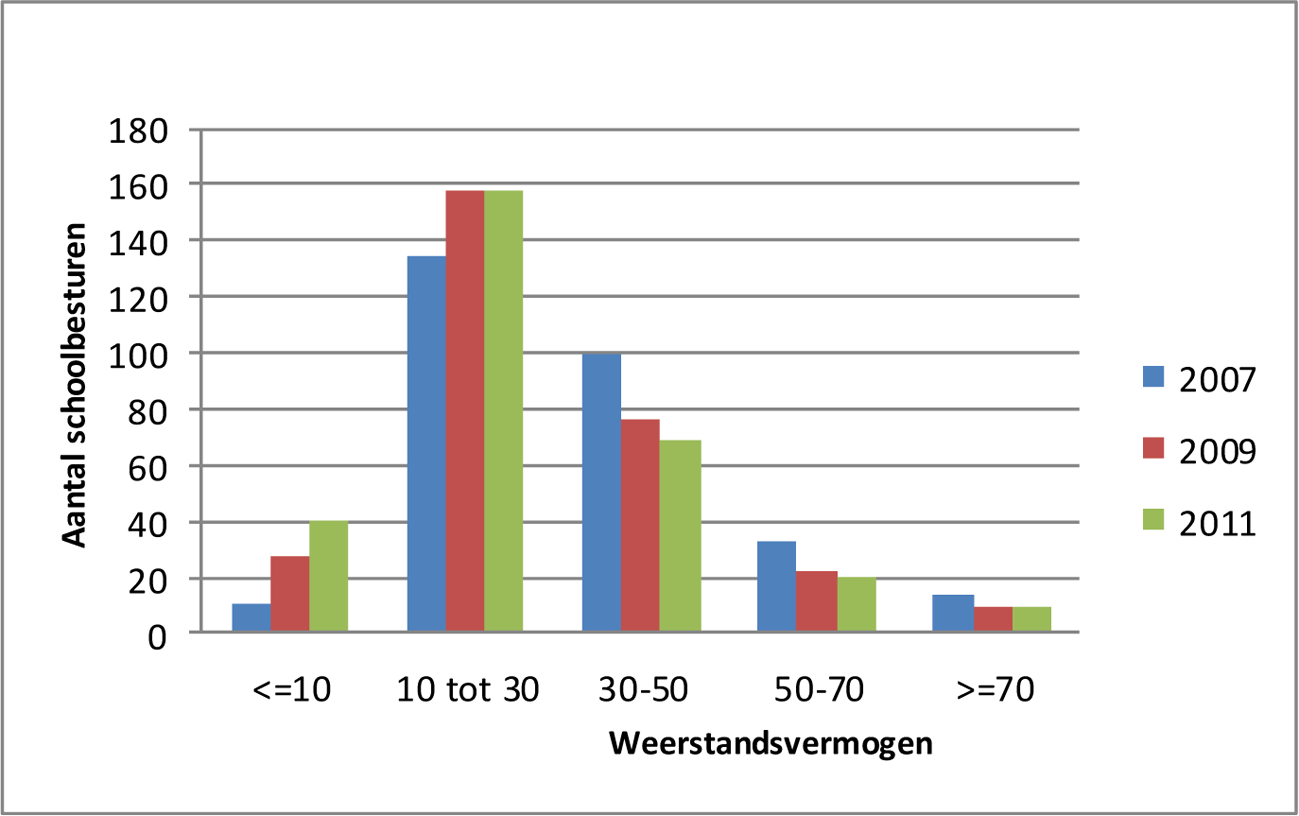

Weerstandsvermogen

De indicator weerstandsvermogen is het eigen vermogen als percentage van de totale baten. Het weerstandsvermogen meet het verband tussen het aanwezige eigen vermogen van een bestuur en de totale inkomsten van dat bestuur. Hiermee wordt een beter inzicht verkregen in de omvang van het eigen vermogen in relatie tot de grootte van het bestuur. Figuur 5 laat zien dat het aantal besturen met een weerstandsvermogen groter dan 30% is gedaald en het aantal besturen met een weerstandsvermogen tot 30% is toegenomen. Het gewenste weerstandsvermogen is afhankelijk van het risicoprofiel van de instelling.

Figuur 5 Spreiding weerstandsvermogen

Bron: DUO open-onderwijsdata, 19 september 2013

Toelichting van de ratio: weerstandsvermogen = solvabiliteit x kapitalisatiefactor

(kapitalisatiefactor = totaal kapitaal/totale baten)

De Commissie Don (2009, p. 25)7 plaatste kritische kanttekeningen bij het gebruik van het begrip weerstandsvermogen. De commissie merkte onder andere op dat «de aanduiding van deze indicator als weerstandsvermogen is (....) misleidend: de waarde ervan zegt niets over de mogelijkheden het instellingsvermogen als buffer in te zetten (het kapitaal kan voornamelijk incourante activa omvatten, die ook nog hoge vaste lasten met zich mee kunnen brengen).»

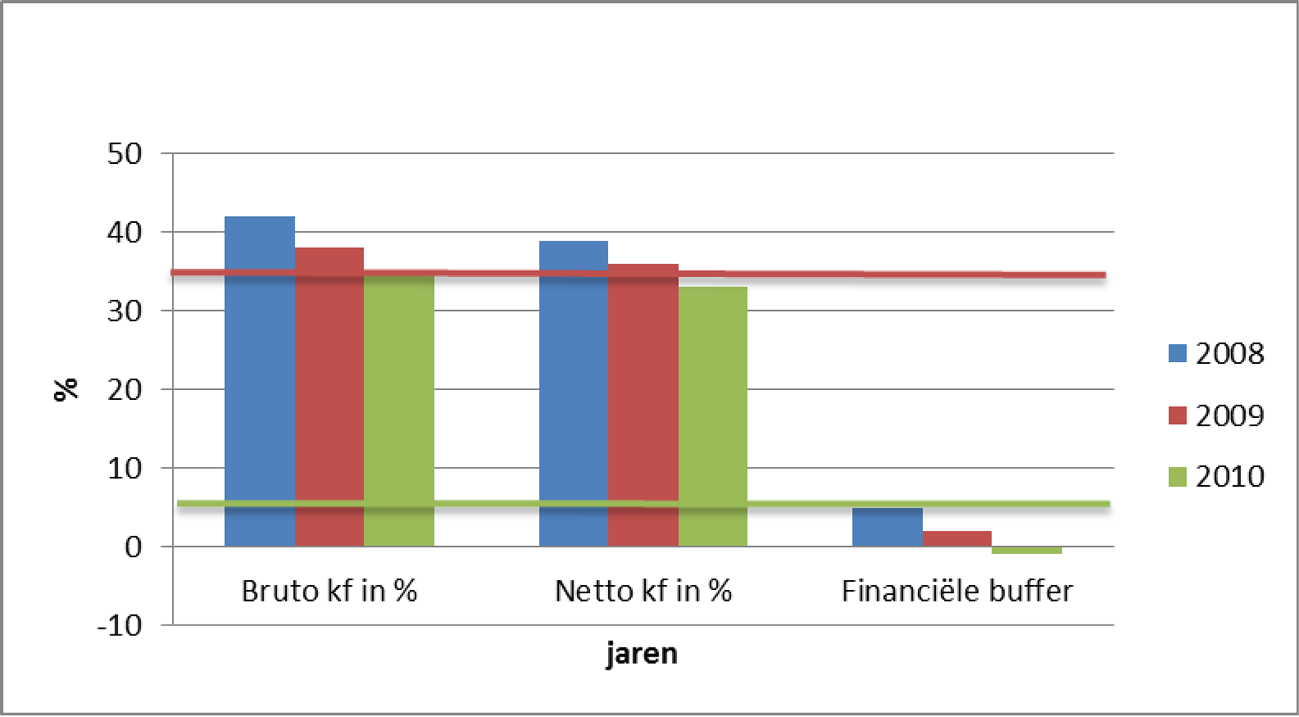

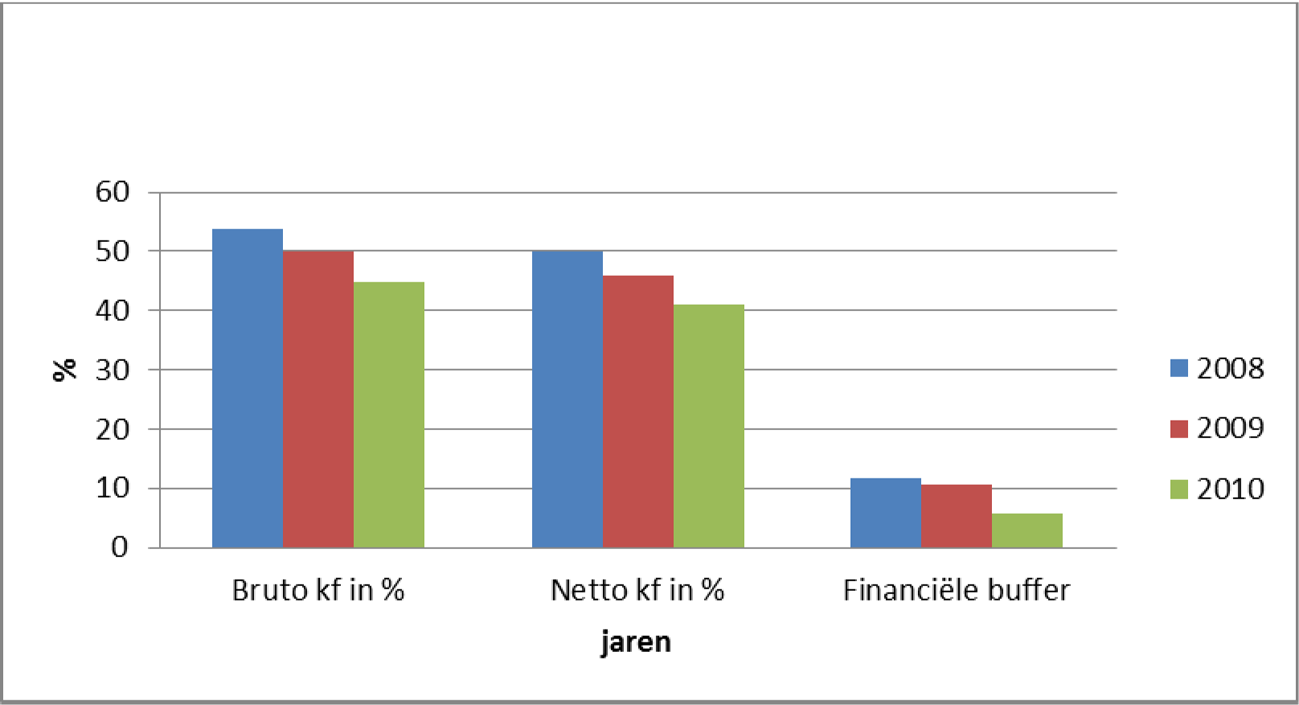

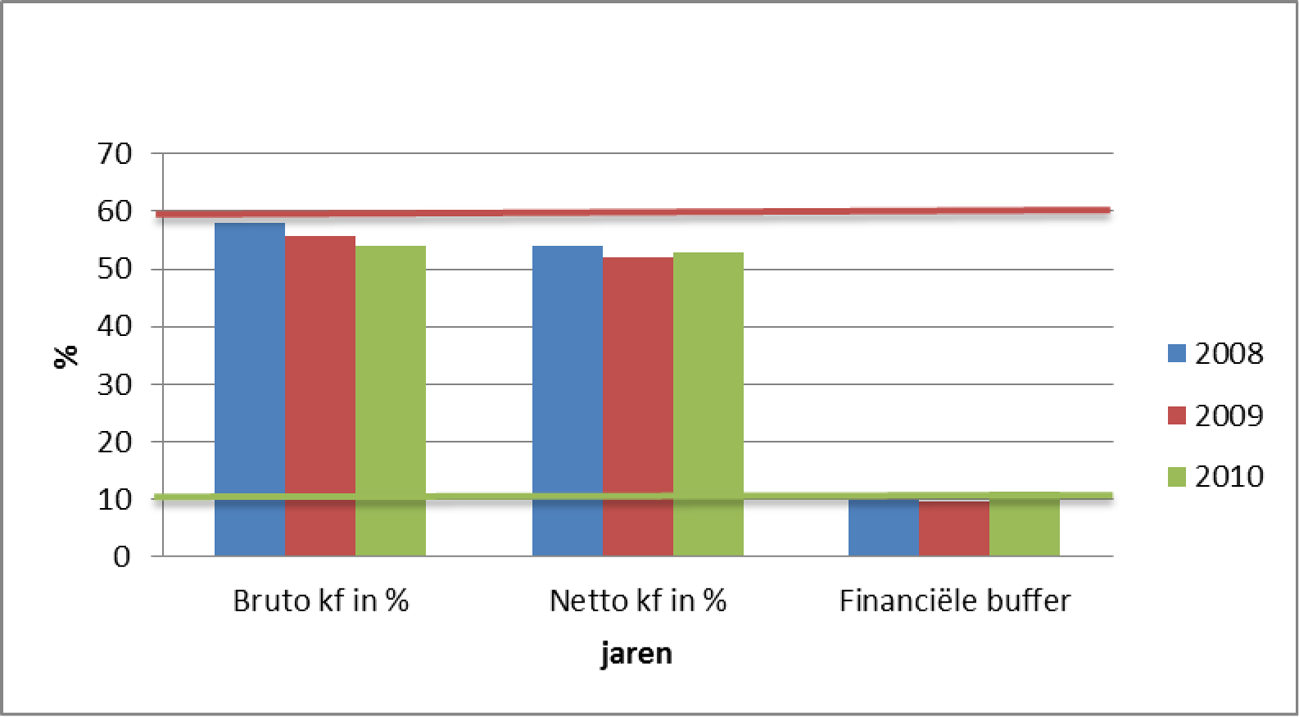

Kapitalisatiefactor en financiële buffer

Naast weerstandsvermogen hanteert de Onderwijsinspectie ook wel de kapitalisatiefactor en de financiële buffer. De kapitalisatiefactor is een kengetal om te signaleren of besturen misschien een deel van hun middelen niet of inefficiënt benutten voor de vervulling van hun taken. De kapitalisatiefactor wordt berekend door de boekwaarde van de gebouwen en terreinen in mindering te brengen op het totaal kapitaal en dit bedrag vervolgens te delen door de totale baten.8

Voor grote besturen hanteerde de Onderwijsinspectie in 2012 35% als signaleringswaarde voor de kapitalisatiefactor, voor kleine besturen 60%. Voor middelgrote besturen hanteerde de Onderwijsinspectie als signaleringswaarde een glijdende schaal tussen 35% en 60%, afhankelijk van de omvang van het schoolbestuur (vandaar dat we in figuur 7 geen lijntje hebben opgenomen voor de signaleringswaarde).

De financiële buffer is het deel van de kapitalisatiefactor dat bedoeld is voor onvoorziene risico’s en dat resteert na aftrek van de buffers voor transacties (middelen voor kortlopende schulden) en financiering (middelen om materiële vaste activa – niet zijnde gebouwen en terreinen – te zijner tijd te kunnen vervangen). Voor de financiële buffer hanteerde de Onderwijsinspectie 5% voor grote besturen, 10% voor kleine besturen en een glijdende schaal daartussen voor middelgrote besturen.

In figuur 6, 7 en 8 hebben we de ontwikkeling van de kapitalisatiefactor9 en de financiële buffer voor grote, middelgrote en kleine besturen weergegeven. Dit betreft de meest recente openbare gegevens berekend door de Onderwijsinspectie. In ons eindrapport zullen we de ontwikkeling van de kapitalisatiefactor en de financiële buffer actualiseren.

Figuur 6 Kapitalisatiefactor (kf) en financiële buffer in % van de totale baten bij grote besturen

Figuur 7 Kapitalisatiefactor (kf) en financiële buffer in % van de totale baten bij middelgrote besturen (totale baten > € 6 mln. en < € 12 mln)

Figuur 8 Kapitalisatiefactor en financiële buffer in % van de totale baten bij kleine besturen

Bron figuren 6, 7 en 8: Inspectie van het Onderwijs: Onderzoek naar de financiële positie van schoolbesturen in po en vo naar aanleiding van de Commissie Vermogensbeheer Onderwijsinstellingen Utrecht, juni 2012

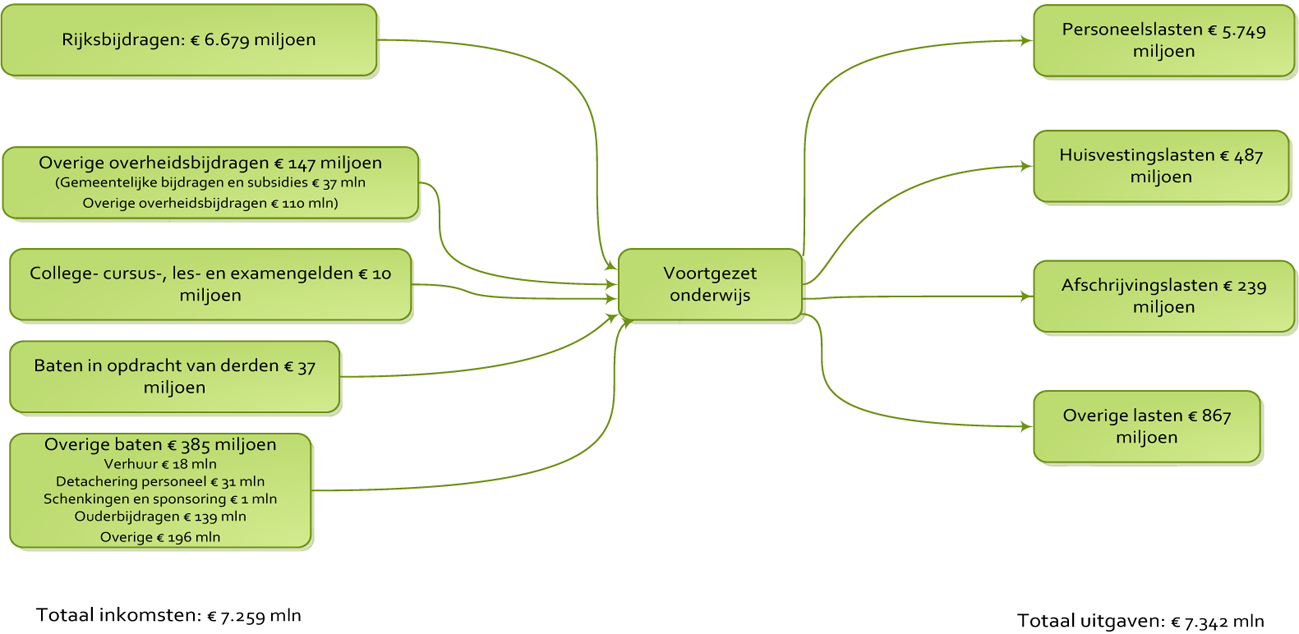

De totale inkomsten van de sector voortgezet onderwijs bedroegen in 2011 € 7.259 miljoen (inclusief de inkomsten van andere overheden), de totale uitgaven bedroegen € 7.342 miljoen. Van deze uitgaven bedroegen de personeelslasten bijna 80%. (Bron: DUO, financiële gegevens voortgezet onderwijs).

In figuur 9 hebben we de inkomsten en uitgaven voor het voortgezet onderwijs in beeld gebracht (2011).

Figuur 9 Inkomsten en uitgaven voortgezet onderwijs 2011 (n = 296)

Bron: DUO open-onderwijsdata, 19 september 2013

In tabel 3 zijn de uitgaven van het Ministerie van OCW (uit de jaarverslagen van het departement) per leerling van de sector vo in lopende prijzen weergegeven. Het gaat dus niet om andere middelen (bijvoorbeeld van gemeenten) die aan deelnemers in het vo worden uitgegeven. Tabel 3 laat zien dat de rijksbekostiging per leerling de afgelopen zes jaar in absolute zin met ruim 23% is gestegen. De uitgave per gediplomeerde is door het ministerie berekend door de totale OCW-uitgaven voor de sector vo te delen door het aantal gediplomeerden.

|

Onderwijsuitgaven per leerling in voortgezet onderwijs (in euro’s) |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|---|---|---|---|---|---|---|---|

|

OCW-uitgaven per leerling |

6.270 |

6.540 |

7.110 |

7.410 |

7.550 |

7.460 |

7.730 |

|

OCW-uitgaven sector per gediplomeerde |

33.000 |

34.000 |

35.000 |

37.000 |

38.000 |

38.000 |

40.000 |

Bron: Ministerie OCW: Kerncijfers 2008–2012; Onderwijs, Cultuur en Wetenschap, mei 2013

Toelichting op de gebruikte bronnen: figuur 9 is gebaseerd op de jaarrekeningen van de instellingen, tabel 3 is gebaseerd op de uitgaven in de jaarverslagen van het Ministerie van OCW. Beide bronnen geven een iets ander beeld doordat middelen voor zorgleerlingen (o.a. leerlinggebonden financiering: rugzakjes en speciaal voortgezet onderwijs) op de OCW–jaarverslagen anders worden geboekt dan op de jaarrekeningen van de instellingen. Een andere mogelijke verklaring is dat de geldstromen van vo-instellingen op de totale jaarrekeningen worden vermengd met andere onderwijssectoren (po, bve).

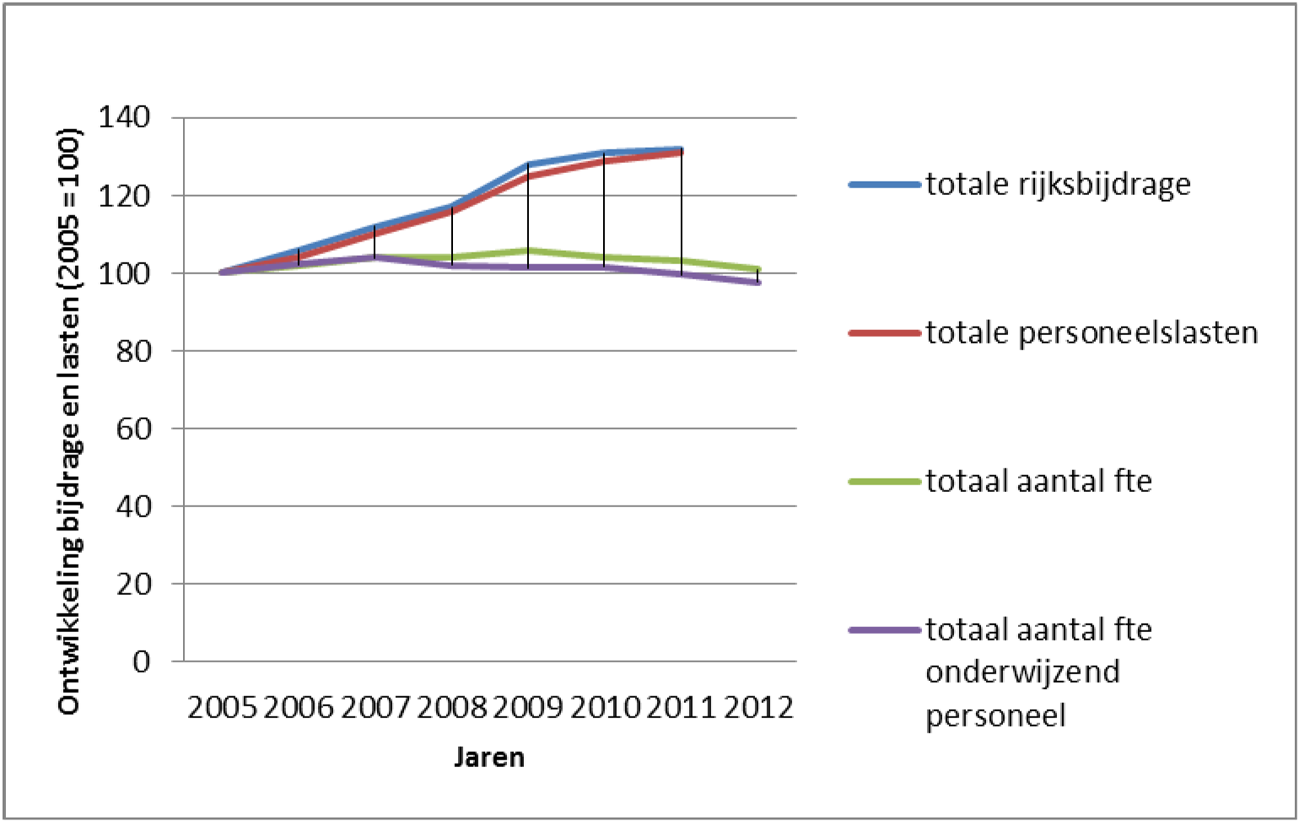

Het beeld verandert als de totale rijksbijdrage (anders dan in tabel 3 gaat het om totale sectorbedragen, dus niet per leerling) wordt afgezet tegen de ontwikkeling van de totale personeelslasten en de totale aantallen fte (onderwijzend) personeel (zie figuur 10).

Figuur 10 Ontwikkeling rijksbijdrage en personele lasten 2005–2012

Bronnen: Stamos/CAOP, rijksbijdrage en personeelslasten gebaseerd op de door DUO verzamelde jaarrekeningen van de instellingen (laatste beschikbare jaar: 2011); aantallen fte worden ook door DUO verzameld aan de hand van salarisadministraties, hiervoor zijn gegevens beschikbaar tot en met 2012

Uit figuur 10 leiden we af dat tussen 2005 en 2012 de personeelslasten voor (onderwijzend) personeel per fte fors zijn gestegen (totaal personeelslasten gedeeld door totaal aantal fte).

De rijksbijdragen zijn in deze periode in dezelfde mate gestegen, maar daar wordt minder (onderwijzend) personeel van betaald. Er is voor leerkrachten sprake van een daling van 64.000 fte in 2007 naar 60.000 fte in 2012.

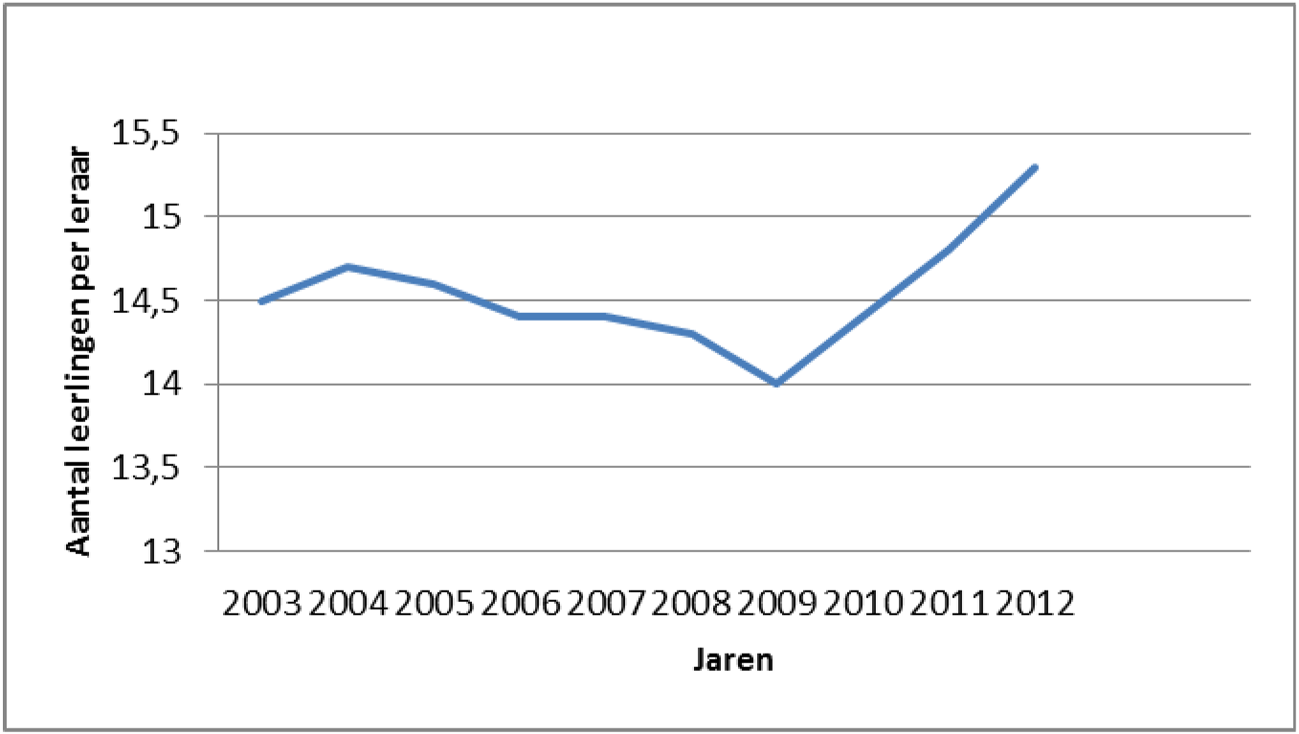

Daarnaast is de leerling/leraar-ratio vanaf 2009 flink gestegen, met andere woorden, de groepen zijn groter geworden. Zie onderstaande figuur 11 van de leerling/leraar-ratio. Dat kan onder meer het gevolg zijn van de gestegen personeelslasten. Op dit moment kunnen wij de knik in 2009 niet verklaren.

Figuur 11 Leerling/leraar ratio

Bron: Monitor trends in beeld (2012)

Figuur 10 en 11 kunnen een indicatie zijn dat schoolbesturen, om de gestegen personeelslasten op te vangen, hun toevlucht hebben genomen tot het ontslaan van leraren en het vergroten van de groepen. Maar ook dit macrobeeld is niet eenduidig omdat de situatie per school sterk kan verschillen (bijvoorbeeld omdat een school over grote financiële reserves beschikt). Het vervolgonderzoek zal moeten uitwijzen in hoeverre schoolbesturen hierbij proactief handelen omdat zij financiële tegenvallers in de toekomst voorzien, of dat het gaat om acute maatregelen die noodzakelijk zijn om financiële problemen hier en nu op te vangen.

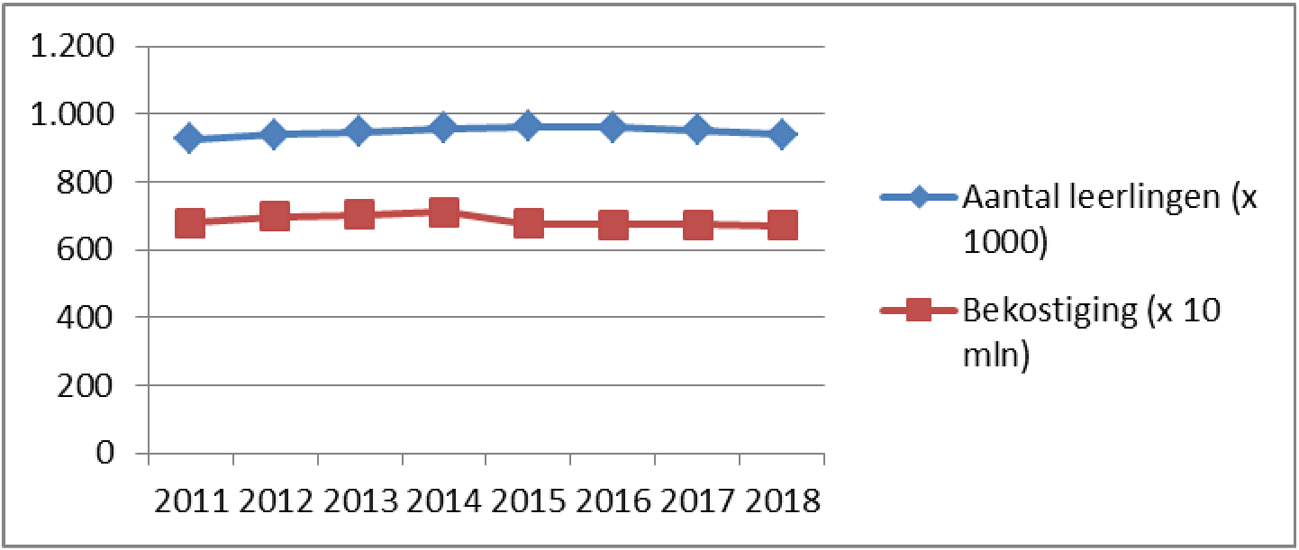

Figuur 12 Prognose aantal leerlingen en rijksbijdrage

Bron: Rijksbegroting 2014

Nog niet alle maatregelen zijn in bovenstaande bekostigingsgegevens uit de OCW- begroting voor 2014 verdisconteerd. De zichtbare daling in de bekostiging tussen 2014 naar 2015 komt vooral door het wegvallen van geld voor gratis schoolboeken en maatschappelijke stages (€ 85 miljoen 2015, € 330 miljoen vanaf 2017). Integratie van leerwegondersteunend onderwijs en praktijkonderwijs in passend onderwijs betekent een efficiencykorting van € 50 miljoen vanaf 2016. Van een deel van deze ombuigingen verwacht het Ministerie van OCW dat het geen nadelige gevolgen heeft voor de financiële huishouding van scholen. Dit komt volgens het ministerie omdat er met de verlaging van het budget ook taken voor de scholen wegvallen (zoals de schoolboeken en de maatschappelijke stage).

Zoals beschreven in onze brief «Aandachtspunten bij de begroting 2014»10 biedt de begroting 2014 geen finale helderheid waar wanneer welk geld vandaan komt en waar het naar toe gaat. Ook in hoeverre er in (of naar aanleiding van) het Nationaal Onderwijsakkoord meer geld beschikbaar is voor onderwijs en onderzoek is onderwerp van deze brief. Volgens het Ministerie van OCW bedragen extra middelen uit het onderwijsakkoord voor het vo € 146 miljoen vanaf 2017. De overheveling van onderwijsgelden uit het Gemeentefonds naar de scholen is volgens het ministerie € 111 miljoen vanaf 2015. De omvang van de financiële consequenties van het uitkeren van de prijsbijstelling 2013, de verlaging van pensioenpremies voor het werkgeversdeel en het loslaten van de nullijn voor de salarissen van leerkrachten hebben wij nog niet becijferd.

De vraag wordt gesteld in hoeverre de rijksbekostiging voor scholen voldoende is om «niet in de financiële problemen te komen». In hoeverre is de bekostiging voldoende om te compenseren voor de (toekomstige) salarisontwikkeling, verhoging pensioenpremies, kosten bapo, convenant Leerkracht en de hogere materiële kosten?

Om deze vraag te kunnen beantwoorden kijken we naar de feitelijke ontwikkeling van de bekostiging en naar de feitelijke ontwikkeling van de kosten. Dat geeft een begin van inzicht.

Als de totale lumpsum of onderdelen daarin meerjarig zouden achterblijven bij de totale feitelijke uitgaven kan dat wijzen op een structureel tekort op macroniveau. Maar ook in dat geval zal de situatie per instelling sterk verschillen, bijvoorbeeld door verschillen in opbouw van het lerarenbestand en de daarmee verbonden uitgaven of door verschillen in efficiency van de bedrijfsvoering. In het macrodeel van het vervolgonderzoek zullen we deze inkomsten en uitgaven op gedetailleerd niveau in kaart brengen en ingaan op achterliggende oorzaken.

Of de bekostiging genoeg is, hangt ook af van normatieve opvattingen over goed onderwijs, ambities van het schoolbestuur en beleidsmatige keuzes bij Rijk en gemeenten. Die vragen horen niet bij ons onderzoeksterrein.

Een vraag die we wel in ons vervolgonderzoek beantwoorden is of scholen optimaal gebruik maken van de sturingsmogelijkheden die ze hebben. Benutten scholen alle mogelijkheden die ze ter beschikking hebben om hun inkomsten en uitgaven te beïnvloeden en gaan ze efficiënt om met het hen toegewezen budget? We zullen bij dertig schoolbesturen op microniveau nagaan of en hoe zij aan deze knoppen draaien. In deze tussenrapportage volstaan we met het benoemen van een aantal knoppen waaraan scholen kunnen draaien om hun inkomsten en uitgaven te sturen (§ 4). Ook staan we stil bij een aantal belemmeringen die het draaien aan de belangrijkste knop, personeel, bemoeilijken.

Een efficiënte bedrijfsvoering vereist goede prognoses van leerlingen en leraren. De sturingsmogelijkheden die scholen en schoolbesturen vervolgens hebben zijn globaal onder te verdelen in de volgende categorieën:

– Personeel

– Huisvesting en materieel

– Bedrijfsvoering

– Overige inkomsten

– Uitgaven die direct het onderwijs raken (klassengrootte, aantal aangeboden profielen, etc.)

Uit de gesprekken met vijftien scholen, documentanalyse en een expertmeeting kwam een aantal dilemma’s, knelpunten en onzekerheden naar voren met betrekking tot het goed (kunnen) benutten van de potentiële sturingsmogelijkheden. De belangrijkste lichten we er hier uit.

Vooruitkijken: prognoses van vraag en aanbod

Voor een doelmatige inzet van middelen is inzicht in de toekomstige vraag van groot belang. Hiervoor stellen schoolbesturen prognoses op van de leerlingenaantallen. Er zijn verschillende prognosemodellen in omloop die andere uitkomsten genereren.11 Voor sommige scholen is het maken van goede leerlingenramingen eenvoudig, bijvoorbeeld omdat de school een monopoliepositie heeft in de regio, een stabiele achterban of een vast aantal nieuwe leerlingen. Voor andere scholen is dit niet goed mogelijk; zij beschikken wel over demografische gegevens en soms ook over informatie van basisscholen, maar met name de concurrentie in de regio maakt het aantal leerlingen onzeker. Ook de bouwplannen van een gemeente kunnen van grote invloed zijn op de toestroom van nieuwe leerlingen. Verder kunnen onvoorspelbare maatschappelijke trends in voorkeuren voor een bepaald type opleiding of schooltype voor onzekerheid zorgen bij het maken van een goede raming.

Personeel

Scholen besteden het leeuwendeel (bijna 80%) van hun budget aan personeel. Personeel is in theorie dan ook de belangrijkste knop waaraan scholen kunnen draaien. In verband met uitgaven aan salarissen, bevordering arbeidsparticipatie ouderen (bapo) en ouderschapsverlof is een min of meer gelijkmatige leeftijdsopbouw gewenst. Om schommelingen in het leerlingenaantal op te vangen is daarnaast enige mate van flexibiliteit in het personeelsbestand gewenst, bijvoorbeeld door tijdelijke aanstellingen, een bredere inzetbaarheid van leraren of bestuursaanstellingen.12 Scholen kunnen de doelmatigheid van de inzet van het personeel bevorderen door het aanpassen van het taakbeleid of door de inzet van onderwijsondersteunend personeel.

Uit de gesprekken kwam een aantal factoren naar voren dat volgens de respondenten de flexibiliteit van het personeelsbeleid beperkt:

– De prijs van personeel staat grotendeels vast, alleen op de omvang en samenstelling van het personeelsbestand is te sturen.

– Het aanpassen van het taakbeleid wordt beperkt door de cao.

– Er gelden strenge normen voor de functiemix.

Daarnaast werd er in de gesprekken op gewezen dat de cultuur in het onderwijs ook de flexibiliteit van het personeelsbeleid beperkt. Zo worden slecht functionerende of overbodig geworden leraren meestal niet ontslagen, ook al zou dat gezien de cao en de arbeidsvoorwaarden wel kunnen.

Bedrijfsvoering

Omdat de financiering op schoolniveau (het zgn. «BRIN-nummer») wordt berekend hebben scholen sterk het idee dat het hun eigen geld is, en bouwt iedere school zijn eigen reserve op. Dit kan leiden tot doelmatigheid op schoolniveau, omdat iedere school zijn eigen bedrijfseconomische afwegingen maakt. Het opbouwen van eigen reserves kan ook op gespannen voet staan met doelmatigheid op het niveau van schoolbesturen, omdat niet alle scholen tegelijkertijd in brand zullen staan. Om te komen tot een doelmatige inzet van middelen en vanuit de noodzaak om overmatige reserves te verkleinen is het ook mogelijk om de middelen te herverdelen tussen de scholen die onder een gezamenlijk bestuur vallen. Dat kan de macrodoelmatigheid ten goede komen, maar heeft het risico dat individuele scholen kosten gaan afwentelen op het overkoepelende schoolbestuur.

Huisvesting en materieel

De onderwijshuisvesting is een verantwoordelijkheid van de gemeente. Het onderhoud van het gebouw is een verantwoordelijkheid van de scholen. Tussen beide bestaat een samenhang. Goede huisvesting kan grote invloed hebben op de kosten voor onderhoud, schoonmaak en energie.

Uit de jaarrekeningen 2011 van de schoolbesturen blijkt dat besturen in het voortgezet onderwijs middelen aanwenden voor de financiering van huisvesting, terwijl dit een in eerste instantie een verantwoordelijkheid is van de gemeenten. Voor zover dit niet samenhangt met doordecentralisatie van de huisvesting vanuit de gemeente, betekent dit dat uit de lumpsumbekostiging voor huisvestingslasten schoolbesturen geld overhouden voor investeringen in gebouwen. Dit is toegestaan mits de onderwijstaken op orde zijn. Het zou ook kunnen dat de reserves die gevormd worden uit de OCW-bekostiging en bedoeld zijn voor investeringen in het primaire onderwijsproces, worden ingezet ter financiering van investeringen in de huisvesting. Het Ministerie van OCW geeft aan hiervoor geen signalen te ontvangen.

Scholen investeren dus in huisvesting. Dat kan het logische gevolg zijn van een slechte kwaliteit van schoolgebouwen, maar het kan ook bewust beleid zijn om een mooie school als aantrekkelijk uithangbord voor nieuwe leerlingen te creëren.

Soms wordt door gemeenten gekozen voor doordecentralisatie waarbij de school economisch eigenaar en integraal verantwoordelijk wordt voor huisvesting, beheer en onderhoud.

Er zijn mogelijkheden om (relatief beperkte) besparingen te realiseren met het beheer van schoolgebouwen: (gezamenlijk) inkopen en aanbesteden, minder snel vervangen van inventaris en apparatuur, het kwaliteitsniveau van de schoonmaak aanpassen, etc.

Onderwijs

Scholen hebben ook mogelijkheden om uitgaven te beïnvloeden die direct het onderwijs raken. Zo varieert de (maximale) klassengrootte per school en verschilt het aanbod van vakken (beperkt aantal profielen of geen dure vakken). Ook is het mogelijk om havo en atheneum te combineren of om samen met een andere school één vak aan te bieden. Ten slotte kan de lessentabel worden aangepast. Scholen beschouwen het draaien aan deze knoppen als risicovol. Zij wijzen erop dat grotere klassen en het combineren van opleidingen een risico vormen voor de kwaliteit van het onderwijs. Het beperken van het aantal vakken zou nieuwe leerlingen afschrikken en het niet langer aanbieden van dure vakken zou vooral nadelig zijn voor het technisch onderwijs.

Om bewegingsruimte te creëren zoeken sommige scholen de grenzen van de wet op. Zo gaan zij soms soepel om met regelgeving van de ouderbijdrage. Ook wijken sommige scholen met instemming van de personeelsvertegenwoordiging af van de cao-afspraken. Verder proberen scholen nieuwe maatschappelijke thema’s (bijvoorbeeld obesitas, pesten, discriminatie, etc.) zoveel mogelijk in te passen in de reguliere vakken.

Verder gaven scholen aan niet altijd gelukkig te zijn met tijdelijke – vaak onder politiek druk gecreëerde en geoormerkte – subsidies voor activiteiten die niet het primaire onderwijsproces betreffen, zoals maatschappelijke stages.

Het beeld van hoe de sector er nu financieel voorstaat is niet eenduidig. Aan de ene kant constateert de Onderwijsinspectie een lichte daling in het aantal schoolbesturen met risico’s voor de financiële continuïteit, worden overmatige reserves afgebouwd en blijft de solvabiliteit redelijk constant. Aan de andere kant laten de liquiditeit, het weerstandsvermogen en vooral de rentabiliteit een neerwaartse trend zien (stand 2011). Ook neemt de leerling/leraar-ratio toe.

De macrocijfers ontnemen het zicht op de grote diversiteit in de praktijk. Ook de waardering van de indicatoren die de Onderwijsinspectie aan bepaalde ontwikkelingen geeft, is vatbaar voor discussie. Zijn kleinere reserves en grotere groepsgrootte een probleem en vanaf welke omvang dan?

Een effectief en proactief beleid van de scholen zelf is noodzakelijk om de lastige beleidsopgaven (krimp, veranderend personeelsbestand, kleinere of minder voorspelbare leerlingenaantallen) nu en in de toekomst op te pakken. Dat betekent dat de schoolbesturen optimaal gebruik moeten maken van de sturingsmogelijkheden die zij op papier hebben. In hoeverre zij dit momenteel ook doen onderzoeken we in ons vervolgonderzoek. Op dit moment wordt een aantal van deze sturingsmogelijkheden beperkt. Soms door collectieve afspraken in de sector, soms door de overheid en soms door beperkingen die scholen zichzelf opleggen.

Goede leerlingen- en lerarenprognoses zijn de basis van een toekomstbestendig financieel beleid. Goede informatievoorziening over deze onderwerpen op school(bestuur) niveau is dan ook essentieel. Inzichtelijke en toegankelijke (macro)trendanalyses, kengetallen en benchmarkgegevens (hoe doen andere besturen het, vergelijken van aangesloten scholen), kunnen schoolbesturen helpen bij het maken van goede financiële meerjarenramingen.

Maar niet alleen de scholen zelf zijn aan zet. Het is ook aan het kabinet én aan de werkgevers- en werknemersverenigingen om de schoolbesturen daadwerkelijk in staat te stellen zich goed voor te bereiden op de toekomst. Dat kunnen zij doen door betrouwbare, publiek toegankelijke (benchmark) informatie aan de scholen ter beschikking te stellen, door beperkt in te zetten op tijdelijke en geoormerkte gelden en door meer speelruimte te creëren in de bedrijfsvoering van scholen.

Deze brief hebben we ook aangeboden aan de staatssecretaris van Onderwijs, Cultuur en Wetenschap.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

Ellen M.A. van Schoten RA, secretaris

Startpositie verwijst naar het moment dat de (openbare) vo-scholen zelfstandig werden van de gemeente.

Onderwijsinspectie, Onderzoek naar de financiële positie van schoolbesturen in po en vo naar aanleiding van de Commissie Vermogensbeheer Onderwijsinstellingen, Utrecht 2012.

Een signaleringswaarde van 0,2 betekent dat besturen eigen vermogen en voorzieningen hebben ter grootte van 20% van hun totale vermogen (passiva). Een signaleringswaarde van 0,2 (of 0,3) betekent ook dat besturen die meer dan 80% (of 70%) van hun totale vermogen gefinancierd hebben met vreemd vermogen, onderzocht zullen worden.

Wij volgen hier de Inspectie voor het Onderwijs die in het document Jaarrekeningen 2011 van instellingen voor funderend onderwijs, financieel beeld per sector (Utrecht, december 2012) een signaleringsgrens van 0,5 hanteert. De Inspectie hanteert ook wel een signaleringsgrens die afhankelijk is van de omvang van het schoolbestuur (zie tekstkader boven).

Financieel beleid van onderwijsinstellingen. Rapport van de Commissie vermogensbeheer onderwijsinstellingen (Commissie Don), 29 september 2009.

Bron: Inspectie van het Onderwijs. (http://www.onderwijsinspectie.nl/actueel/nieuwsberichten/Onderzoek+financiele+positie+besturen+in+primair,+voortgezet+en+speciaal+onderwijs.html )

In de figuren zijn bruto en netto kapitalisatiefactor opgenomen. Netto houdt in: exclusief privaat vermogen en permanente vordering op OCW.

Algemene Rekenkamer, brief aan de Tweede Kamer met aandachtspunten bij de begroting 2014, 16 oktober 2013, Kamerstuk 33 750 VIII, nr. 12.

D.w.z. dat de leraren in dienst zijn van het schoolbestuur in plaats van in dienst bij een school.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31289-176.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.