Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 31239 nr. 137 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 24 mei 2012

Nederland dient in 2020 14% van het energieverbruik te betrekken uit hernieuwbare bronnen. Uit de doorrekening van de kabinetsplannen op het gebied van milieu, klimaat en natuur door het Planbureau van de Leefomgeving (PBL), volgt dat het kabinet forse stappen zet om de doelstelling voor hernieuwbare energie te realiseren.1 Het PBL voorziet een groei van het aandeel hernieuwbare energie van 4% in 2009 tot maximaal 12% in 2020, met name dankzij de aangepaste SDE+ regeling (Stimulering Duurzame Energieproductie).

In het Energierapport 2011 heb ik drie opties genoemd om het aandeel hernieuwbare energie verder uit te breiden naar 14% in 2020:

1. Verdere aanscherping van de SDE+. In dit verband wijs ik op de uitbreiding van de SDE+ regeling naar duurzame warmte in 2012. Dit heeft veel goedkope nieuwe projecten opgeleverd;

2. Import van hernieuwbare energie, door gebruik te maken van de mogelijkheden die de Europese richtlijn daartoe biedt;

3. Invoeren van een verplichtingensysteem voor hernieuwbare energie.

In deze brief informeer ik uw Kamer over de mogelijkheden voor import van hernieuwbare energie. Hiermee geef ik invulling aan mijn toezegging in het Energierapport 2011 en het Algemeen Overleg op 22 juni 2011. Nu het kabinet demissionair geworden is, is de insteek primair om uw Kamer te informeren over de mogelijkheden van import. Het is aan een volgend kabinet om te besluiten in hoeverre van deze mogelijkheden gebruik wordt gemaakt.

Kern

Import van hernieuwbare energie kan een kosteneffectieve bijdrage leveren aan het realiseren van de doelstelling van 14% hernieuwbare energie in 2020. De reden daarvoor is dat het technisch potentieel van hernieuwbare energie in Nederland relatief beperkt is in vergelijking met andere landen. Het is daardoor voor Nederland duur om de doelstelling nationaal te halen, terwijl andere landen dat tegen lagere kosten kunnen.

Dit is het geval, ongeacht wat voor stimuleringsbeleid de Nederlandse overheid voert – het gaat immers om de technische mogelijkheden. Door gebruik te maken van goedkope hernieuwbare energie-opties in andere landen, kan de Nederlandse doelstelling in potentie tegen lagere kosten voor de belastingbetaler worden gerealiseerd. De importmogelijkheden die de EU Richtlijn Hernieuwbare Energie stelt, zijn echter nog nergens in de EU toegepast, behalve door Zweden en Noorwegen. Het vormgeven van import lijkt tamelijk complex. Het is dan ook van belang om ervaring op te doen met hoe import in de praktijk kan werken, zonder dat daar dircet grote financiële risico’s mee gepaard gaan. Daarom is het raadzaam om een aantal concrete pilotprojecten uitwerken, in samenwerking met andere landen. Landen waarmee dat zou kunnen, zijn bijvoorbeeld Zweden, Litouwen en IJsland. De prijs waartegen import kan plaatsvinden, zal uiteraard een kwestie zijn van onderhandeling.

Europees perspectief voor het stimuleren van hernieuwbare energie

Op grond van de Europese Richtlijn Hernieuwbare Energie heeft elke lidstaat een nationale doelstelling voor hernieuwbare energie. Om dit nationale doel te realiseren, gebruikt elke lidstaat zijn eigen stimuleringssysteem, variërend van een feed-in tarief of feed-in premie, zoals Nederland, tot een leveranciersverplichting, zoals Zweden. De energiemarkt is echter geen nationale markt, maar een Europese markt met internationaal opererende bedrijven. Deze bedrijven laten bij hun investeringsbeslissing het stimuleringssysteem van een bepaald land meewegen. Dit leidt tot een ongewenste situatie waarin landen elkaar beconcurreren in het verleiden van bedrijven om te investeren in hernieuwbare energie in hun land en zo hun nationale doelstellingen te realiseren. Het kabinet acht deze situatie van «subsidieconcurrentie» tussen lidstaten zeer onwenselijk. Naast concurrentieverstoring, zorgt dit namelijk voor extra kosten voor de consument en belastingbetaler. De Europese Commissie heeft berekend dat samenwerking tussen lidstaten en harmonisatie van stimuleringsregimes een jaarlijkse kostenbesparing van circa € 10 miljard in de Unie kan opleveren.2

Zoals aangegeven in het Energierapport 2011, is het wenselijk om stimulering van hernieuwbare energie vanuit een Europees perspectief te laten plaatsvinden. Lidstaten moeten elkaar niet beconcurreren via subsidies, maar juist gebruikmaken van elkaars comparatieve voordelen. Vanuit technisch en economisch perspectief zou het logisch zijn dat windenergie wordt toegepast op plekken waar het veel en constant waait, zonne-energie op die plaatsen met veel zonuren, et cetera. Nederland zet zich in de EU dan ook in voor het toewerken naar een beter Europees kader voor de stimulering van hernieuwbare energie. Vanzelfsprekend geldt ook hier dat een Europees of regionaal systeem kosteneffectief moet zijn.

Economische ratio van Europese samenwerking en harmonisatie

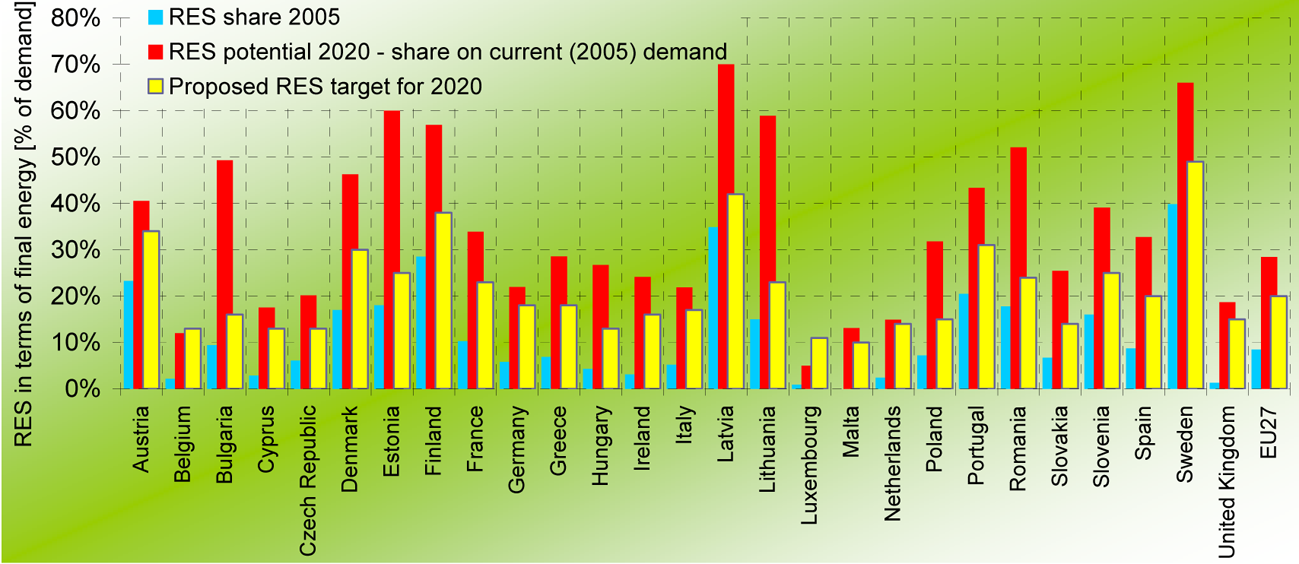

De geografische potentie voor hernieuwbare energie in Nederland ten opzichte van andere lidstaten is relatief beperkt. In vergelijking met Spanje en Griekenland heeft Nederland bijvoorbeeld weinig zonuren en in vergelijking met de Scandinavische landen heeft Nederland relatief weinig ruimte voor windenergie op land. Ook heeft Nederland geen stuwmeren, waaruit energie uit water kan worden opgewekt zoals in onder andere Frankrijk, Noorwegen en Zweden. Onderstaande figuur illustreert de relatief beperkte potentie van Nederland. Voorts volgt daaruit dat met name de Baltische staten, maar ook de Scandinavische landen nog relatief veel onbenut potentieel hebben.

Figuur 1. Doelstelling voor duurzame energie in 2020 uitgedrukt in bruto finaal energieverbruik, vergeleken met het potentieel voor 2020 en reeds gerealiseerd aandeel hernieuwbare energie in 2005. (Bron: Ragwitz et al., Review Report on Support Schemes for Renewable Electricity and Heating in Europe, Re-Shaping project D8 Report, januari 2011.)

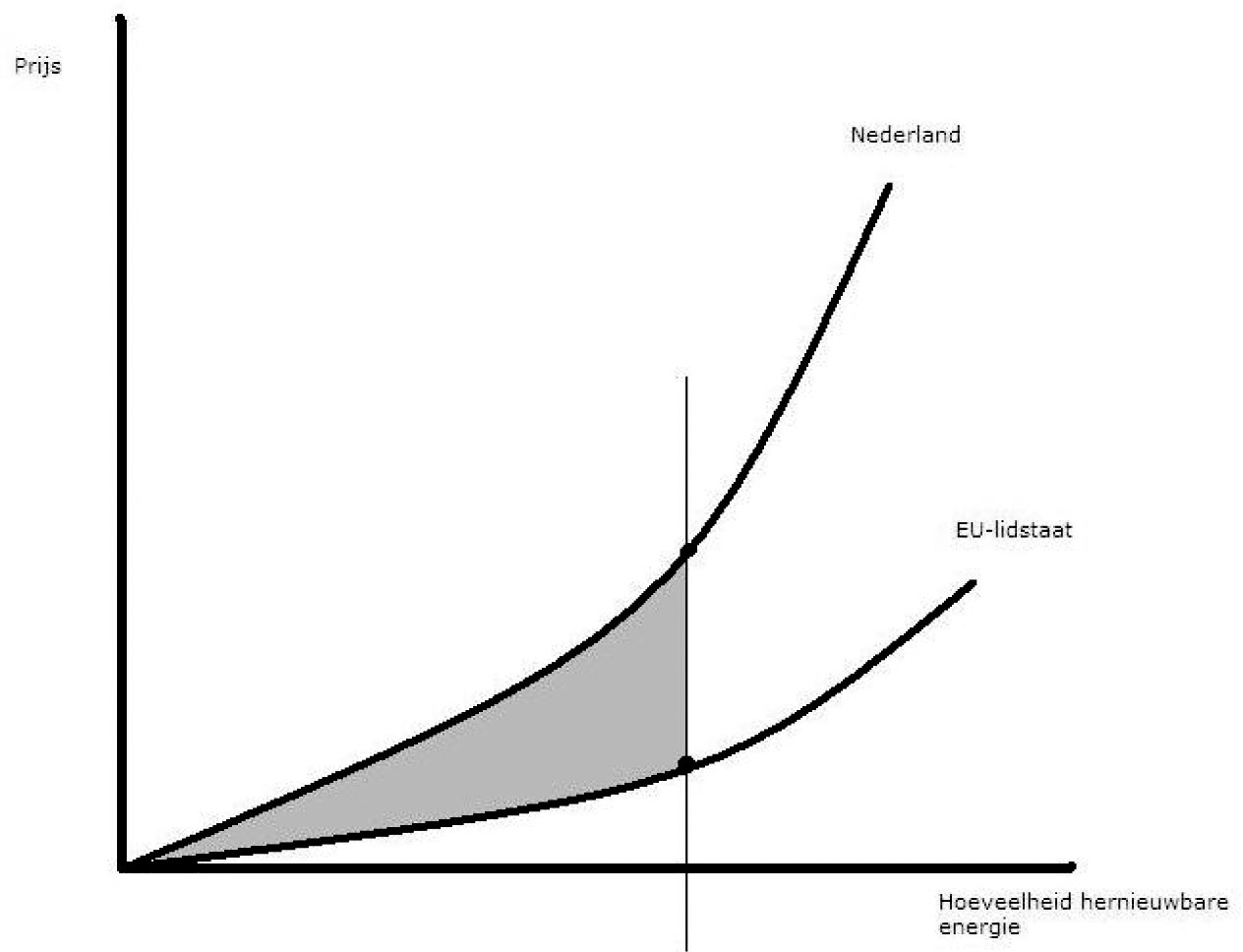

Ieder land in de EU heeft eigen kenmerkende geografische omstandigheden die bepalend zijn voor mogelijke hoeveelheid hernieuwbare energie en de kosten daarvan. Per land is het mogelijk de benodigde opties voor het realiseren van de doelstelling op een rij te zetten in volgorde van de kostprijs per technologie, beginnend met de goedkoopste opties. Het resulterende overzicht van benodigde technologieën en de kosten daarvan is de «aanbodcurve» van het betreffende land. Figuur 2 geeft de aanbodcurve van Nederland weer. Deze aanbodcurve betreft het technisch potentieel van hernieuwbare energie in Nederland. Indien niet al het technisch potentieel beschikbaar is (bijvoorbeeld door problemen met het verkrijgen van financiering, door problemen met de ruimtelijke inpassing, etc.) komen duurdere opties in beeld om de doelstelling te halen.

Aanbodcurve hernieuwbare energie in Nederland

Studies van onder andere Ecofys, ECN en het Fraunhöfer Institut in opdracht van de Europese Commissie tonen aan dat realisatie van met name de «laatste meters» – de laatste benodigde hoeveelheden hernieuwbare opwekkingscapaciteit om de doelstelling te realiseren – in Nederland in vergelijking met andere landen kostbaar zijn door een combinatie van de relatief beperkte geografische potentie en relatief hoge kostprijzen van in Nederland beschikbare technologieën.3 Daaruit volgt dat een Europese in plaats van een nationale benadering van het realiseren van de hernieuwbare energiedoelstelling een substantiële kostenbesparing, en daarmee lagere uitgaven voor de Nederlandse belastingbetaler, kan betekenen. Onderstaande figuur geeft een schematische illustratie van dit principe.

Figuur 3. Schematische weergave van de aanbodcurve van Nederland afgezet tegen de aanbodcurve van een ander land met meer potentie voor kosteneffectieve hernieuwbare energieopties. Het grijze vlak geeft de ruimte voor samenwerking weer. (Bron: eigen grafiek, weergave mede ontleend aan ECN, RES4LESS project.)

Bovenstaande grafiek geeft schematisch de aanbodcurve en daarmee de kostprijs van technologieën weer. Deze prijzen zijn belangrijke gegevens om te bekijken waar mogelijke kansen voor Nederland zich voordoen. Mocht het uiteindelijk tot een samenwerkingsverband tussen Nederland en een ander land komen, dan is de prijs waartegen een transactie plaatsvindt een kwestie van onderhandelen. Beide landen zullen er iets aan over willen houden: het inkopende land wil goedkoper uit zijn dan wanneer de doelstelling nationaal behaald wordt, het verkopende land wil er iets op verdienen. Het is aannemelijk dat het onderhandelingsresultaat zich ergens in het grijze gebied in de grafiek zal bevinden.

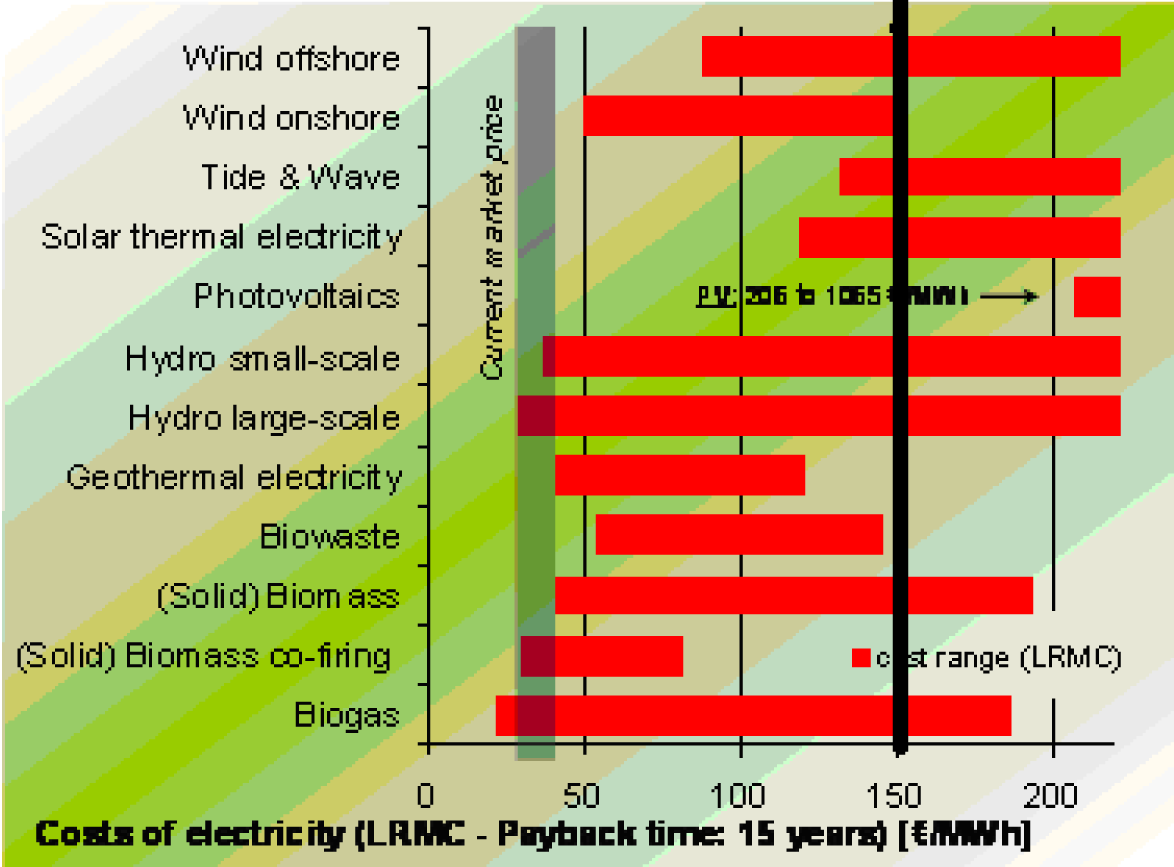

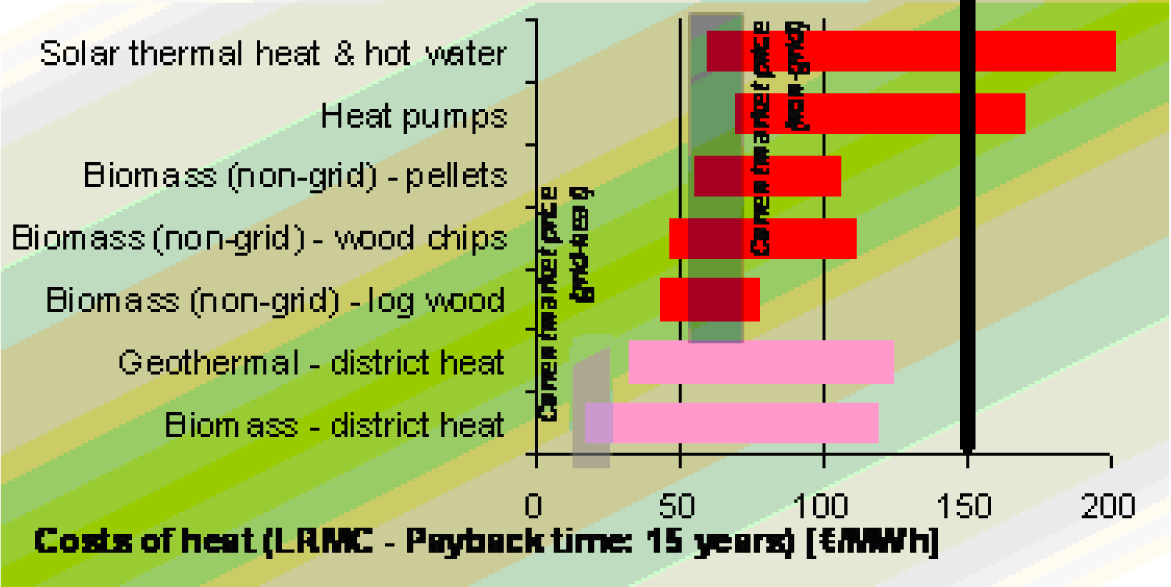

De verschillen in kostprijs van hernieuwbare energietechnologieën in de elektriciteitssector zijn zowel binnen als tussen technologieën relatief groot. De verschillen zijn deels te verklaren door het verschil in investeringskosten per lidstaat, maar de belangrijkste verklaring is het verschil in basiscondities (zonuren, windkracht, etc.). Een aantal technologieën, waaronder grootschalige waterkracht en sommige biomassa en biogasopties, is al rendabel en kan tegen de marktprijs worden geleverd. Andere technologieën, waaronder zon pv, getijden- en golfenergie en wind op zee, zijn nog relatief duur en vereisen dus ondersteuning om in de markt gezet te worden. In de warmtesector zijn de verschillen minder groot. Onder gunstige omstandigheden zijn opties voor hernieuwbare warmte ofwel concurrerend ofwel staan zij dicht bij de marktprijs. Dit wordt bevestigd door de vele subsidieaanvragen voor warmteprojecten bij de openstelling van de SDE+ in 2012. Zie bijlage 1 voor de bandbreedte van kosten van hernieuwbare energietechnologieën in de elektriciteits- en warmtesector.

Nederland beschikt, in vergelijking met andere Europese landen, over een relatief geringe geografische potentie voor hernieuwbare energie. Andere landen in Europa beschikken over een groter potentieel aan goedkopere hernieuwbare energieopties dan zij nodig hebben voor het realiseren van hun doelstelling. Dit biedt de mogelijkheid om goedkope opties in het buitenland te benutten waardoor de aanspraak op dure opties in Nederland, zoals warmtepompen, vergassing van biomassa en eventueel wind op zee, verkleind kan worden. Dit kan in potentie een kostenbesparing voor de Nederlandse belastingbetaler opleveren.

Van belang is daarbij te beseffen dat de aanbodcurve van een land onafhankelijk is van het stimuleringssysteem. Ook met de eventuele invoering van een leveranciersverplichting ter vervanging van de SDE+ blijft de economische ratio van samenwerking voor Nederland gelijk. De potentie van hernieuwbare energieopties in Nederland en de kosten daarvan veranderen immers niet. Ongeacht de vorm van het stimuleringssysteem leidt de vervanging van dure technologieën in Nederland door goedkopere technologieën uit het buitenland tot kostenbesparingen voor de Nederlandse consument.

Kansen voor het bedrijfsleven

Europese samenwerking op het gebied van hernieuwbare energie biedt kansen voor het Nederlandse bedrijfsleven. Nederlandse bedrijven die actief zijn op de markt voor hernieuwbare energie opereren immers niet alleen in Nederland, maar ook elders in Europa of de wereld. Nederlandse bedrijven zijn daarbij actief in verschillende onderdelen van de keten. De internationale markt voor hernieuwbare energie groeit de komende jaren fors en daar liggen veel kansen, ook voor Nederlandse bedrijven.

Uit onderzoek blijkt dat de bedrijvigheid niet per se afhankelijk is van energieprojecten op Nederlandse bodem die door de Nederlandse overheid worden gesubsidieerd.4 Het zijn immers bedrijven zelf en niet de overheid die hernieuwbare energieprojecten uitvoeren. Zij bepalen ook zelf of men werkt met Nederlandse of buitenlandse partijen voor bijvoorbeeld de constructie. De Nederlandse offshore sector heeft op dat terrein van oudsher een goede uitgangspositie: uit een inventarisatie van Agentschap NL blijkt dat Nederlandse offshore bedrijven veel activiteiten in het buitenland hebben, en dat relatief veel Nederlandse bedrijven betrokken zijn bij offshore windenergie in andere Noordzeelanden.5 Ook op het gebied van bijvoorbeeld zonne-energie zijn Nederlandse bedrijven wereldwijd actief, niet zozeer in het maken en plaatsen van zonnepanelen maar juist in de assemblagetechnologie en technologisch onderzoek. In 2008 bedroeg de totale export van Nederlandse bedrijven in de hernieuwbare energie- en energiebesparingssector € 1,8 miljard.6 Uit onderzoek van Ecorys blijkt dat Nederland op internationaal vlak een bovengemiddelde rol speelt in de bioketen, zon PV en offshore wind activiteiten. Dit wordt ook vastgesteld aan de hand van de exportcijfers voor deze activiteiten (2010): op de eerste plaats staan zon PV en wind op zee met elk € 270 mln., gevolgd door vaste biomassa en afval (€ 130 mln.) en biobrandstoffen (€ 80 mln.).7

Nederlandse bedrijven kijken bij hun activiteiten op het gebied van hernieuwbare energie dus verder dan de Nederlandse grens. Dat betekent dat samenwerking met Europese landen op het gebied van hernieuwbare energie niet ten koste hoeft te gaan van de business van Nederlandse bedrijven. Andersom kan samenwerking tussen overheden er juist toe bijdragen dat Nederlandse bedrijven betere toegang krijgen tot markten in andere Europese landen. Bij het gebruikmaken van de samenwerkingsmogelijkheden met andere landen is het dan ook wenselijk om de belangen van het Nederlandse bedrijfsleven mee te nemen.

Hoe kan import plaatsvinden: de flexibele mechanismen

Vooruitlopend op Europese harmonisatie onderzoekt het kabinet hoe Nederland kan samenwerken met andere landen binnen en buiten de EU om het aandeel hernieuwbare energie te vergroten. De Europese richtlijn biedt lidstaten de mogelijkheid om gebruik te maken van de zogenaamde flexibele mechanismen. De werking van deze mechanismen is vergelijkbaar met de mechanismen onder het Kyoto Protocol, Clean Development Mechanism (CDM) en Joint Implementation (JI).

Nederland heeft in het kader van het Kyoto Protocol reeds ervaring opgedaan met flexibele mechanismen, CDM en JI. Deze mechanismen bieden partijen onder het verdrag de mogelijkheid om hun emissiereductie doelstelling op een kosteneffectieve manier te realiseren. Zo heeft Nederland onder andere projecten in China en Letland gerealiseerd tegen relatief lage kosten.

De positieve en negatieve lessen die uit de mechanismen van het Kyoto Protocol getrokken kunnen worden, kunnen niet allemaal één op één toegepast worden op de markt voor hernieuwbare energie. Ervaring heeft wel geleerd dat het bieden van lange termijn zekerheid noodzakelijk is om investeringen in flexibele mechanismen tot stand te brengen.

In de EU richtlijn hernieuwbare energie worden vier flexibele mechanismen onderscheiden:

Statistische overdracht tussen lidstaten

Nederland mag afspraken maken over de statistische overdracht van een bepaalde gespecificeerde hoeveelheid hernieuwbare energie van een bepaalde lidstaat naar Nederland of vice versa. Dit zal in de regel in ruil voor een (financiële) vergoeding geschieden. Bij statistische overdracht is er in feite sprake van een boekhoudkundige exercitie. De werking is relatief eenvoudig: de overgedragen hoeveel wordt afgetrokken van de hoeveelheid hernieuwbare energie in de «exporterende» lidstaat en opgeteld bij de «importerende» lidstaat.

Gezamenlijke projecten tussen lidstaten

Nederland heeft ook de mogelijkheid om met één of meerdere lidstaten samen te werken in alle soorten gezamenlijke hernieuwbare energieprojecten (zowel productie van elektriciteit, verwarming of koeling uit hernieuwbare energiebronnen) en kan daarbij ook afspraken maken over de verdeling van de hernieuwbare energie. Een voorbeeld van een dergelijke samenwerking is een gezamenlijk windenergieproject tussen het Verenigd Koninkrijk en Nederland, maar ook een gezamenlijk zonne-energieproject tussen Griekenland en Duitsland. Bij deze samenwerking kunnen ook particuliere exploitanten betrokken zijn. Bij een dergelijke samenwerking tussen lidstaten hoeft overigens, net als bij statistische overdracht, geen fysieke overdracht van de opgewekte energie plaats te vinden.

Gezamenlijke projecten tussen lidstaten en derde landen

Dit is een variant op de vorige optie. Alle lidstaten hebben de mogelijkheid om met een of meer landen buiten de EU samen te werken in alle soorten gezamenlijke projecten betreffende productie van elektriciteit (dus niet verwarming of koeling) uit hernieuwbare energiebronnen. Ook hier kunnen particuliere exploitanten betrokken zijn. Denk bijvoorbeeld aan een gezamenlijke waterkrachtcentrale met een land dat aan de EU grenst, of aan zonne-energie in Noord-Afrika. Bij een dergelijke samenwerking dient de opgewekte elektriciteit in de Europese Gemeenschap te worden verbruikt. Er dient dus fysieke overdracht van elektriciteit plaats te vinden.

Gezamenlijke steunregelingen

Een gezamenlijke steunregeling is de meest vergaande vorm van harmonisatie. Bij deze vorm besluiten twee of meer lidstaten vrijwillig om hun nationale steunregelingen voor hernieuwbare energie samen te voegen of deels te coördineren. Door gebruik te maken van een gezamenlijke steunregeling maken de deelnemende lidstaten hun nationale doelstellingen en stimuleringsbeleid de facto tot één. Daarmee wordt subsidieconcurrentie tussen deze lidstaten weggenomen en ontstaat meer ruimte voor gebruikmaking van elkaars comparatieve voordelen. Zweden en Noorwegen hebben per 1 januari 2012 een gezamenlijke leveranciersverplichting voor hernieuwbare elektriciteit ingevoerd. Zij zijn daarmee de eerste lidstaten die gebruik maken van de mogelijkheid tot invoering van een gezamenlijke steunregeling. Bij de nadere uitwerking van een leveranciersverplichting in Nederland onderzoek ik in hoeverre aansluiting bij andere landen mogelijk en wenselijk is.

Kansen en mogelijkheden voor samenwerking

Gelet op de kostprijs van de verschillende technologieën, valt de meeste opbrengst (dat wil zeggen, besparing voor de Nederlandse belastingbetaler) te verwachten van bio-energie in de warmtesector, grootschalige waterkracht, geothermie en windenergie op land. De potentie voor bio-energie in de warmtesector bevindt zich met name in de Oost-Europese lidstaten en in de Scandinavische landen. Zo hanteert bijvoorbeeld Litouwen een maximaal feed-in tarief van omgerekend € 8,7 ct/kWh, waarvoor biomassaprojecten en wind op land gerealiseerd worden.8 In een land als Zweden was in 2009 sprake van een certificaatprijs tussen de € 2,7 ct/kWh en € 3,2 ct/kWh (bovenop de elektriciteitsprijs) waarvoor biomassaprojecten en wind op land gerealiseerd worden. Deze bedragen zijn vergelijkbaar met fase 1 en 2 in de SDE+ 2012 voor respectievelijk maximaal € 7 ct/kWh en € 9 ct/kWh.

De mogelijkheden voor nieuwe grootschalige waterkracht zijn binnen de EU beperkt; alleen IJsland heeft hiertoe nog ruime mogelijkheden beschikbaar.9 Verder lijken in een aantal aan de EU grenzende landen nog mogelijkheden voor grootschalige waterkracht te bestaan. Op het gebied van geothermie is IJsland wederom een interessant land met veel mogelijkheden. Grootschalige waterkracht en geothermie zijn qua kostprijs rendabel en voor de opwekking is geen overheidsondersteuning nodig. Aangezien IJsland een gesloten energiesysteem heeft (geen fysieke verbindingen naar andere landen), geldt hier echter dat grootschalige nieuwe projecten alleen tot stand komen wanneer er ofwel een verbinding met een ander land komt zodat de elektriciteit geëxporteerd kan worden, ofwel wanneer het nationale energieverbruik fors omhoog gaat, bijvoorbeeld vanwege de vestiging van een nieuwe industriële grootverbruiker.

Voor wind op land lijken mogelijkheden te bestaan op vele plaatsen binnen de EU, hoewel daar ook rekening zal moeten worden gehouden met lokale weerstand tegen windmolens. In een relatief dunbevolkt land als Zweden gaat de realisatie van windparken op land wel gemakkelijker dan in Nederland.

De wijze waarop een eventueel samenwerkingsverband uiteindelijk zal worden vormgegeven, zal afhankelijk zijn van de specificaties van het project en de wensen van beide landen. De kosten zullen een kwestie zijn van onderhandelen. Dit vraagt dus nadere uitwerking, toegespitst op het opzetten van specifieke bilaterale samenwerkingsverbanden. Daarbij zijn niet alleen het te realiseren aandeel hernieuwbare energie en de voordelen voor de Nederlandse belastingbetaler van belang, maar ook de kansen voor Nederlandse bedrijven. Per project zal een afweging van de kosten en de baten plaatsvinden.

Gelet op de kostprijs liggen dure technologieën als zonne-energie en wind op zee in eerste instantie niet voor de hand, vanuit het perspectief dat samenwerking moet leiden tot lagere kosten voor de Nederlandse belastingbetaler. Zonne-energie maakt echter een snelle kostendaling door, waardoor deze optie in de komende jaren wel interessant kan worden, met name in de zuidelijke lidstaten. Ik houd deze ontwikkeling dan ook nauwlettend in de gaten.

Ten aanzien van wind op zee heeft uw Kamer de regering verzocht «om met de regering van het Verenigd Koninkrijk te onderzoeken of de exclusieve economische zones van beide landen wettelijk opengesteld kunnen worden voor de realisatie over en weer van duurzame energie projecten door het andere land.»10 Inmiddels hebben diverse gesprekken plaatsgevonden tussen Nederland en het Verenigd Koninkrijk over samenwerking op het gebied van windenergie op zee. De belangrijkste punten die daaruit naar voren komen, zijn:

– Het Verenigd Koninkrijk hecht groot belang aan de grootschalige toepassing van windenergie op zee, met name omdat men in eigen land weinig potentie heeft voor andere technologieën om de hernieuwbare energiedoelstelling in 2020 te halen. Het Verenigd Koninkrijk heeft diverse delen van haar wateren uitgegeven voor windparken op zee, waar in totaal een grotere hoeveelheid capaciteit geplaatst kan worden dan men voor het 2020-doel nodig verwacht te hebben. Ruimte is dan ook geen belemmering in het realiseren van wind op zee in het Verenigd Koninkrijk. Dit maakt dat het openstellen van de exclusieve economische zones niet direct een probleem voor het Verenigd Koninkrijk oplost.

– Een gezamenlijke bottleneck voor zowel het Verenigd Koninkrijk als Nederland is het gebrek aan en de kosten van infrastructuur op de Noordzee om windparken aan te sluiten. In het kader van het North Seas Countries» Offshore Grid Initiative wordt in drie werkgroepen (Netontwerp & Inpassing, Markt & Regulering en Vergunningverlening & Autorisatie) met behulp van case studies gewerkt aan een analyse of, en zo ja hoe, een elektriciteitsnetwerk met inpassing van met name windenergie op de Noordzee op een gecoördineerde manier vorm kan krijgen. Het Verenigd Koninkrijk en Nederland werken in dit initiatief met acht andere landen constructief samen. Eind 2012 volgt het eindrapport.

– Ten slotte achten Nederland en het Verenigd Koninkrijk het beide van groot belang dat de kosten van windenergie op zee omlaag gaan. Zonder substantiële kostenreductie kan grootschalige toepassing van wind op zee immers alleen plaatsvinden onder zeer hoge maatschappelijke kosten. Windparken in Nederland en het Verenigd Koninkrijk kunnen van elkaar leren om zo de kosten te reduceren. Diverse Nederlandse bedrijven zijn ook in het Verenigd Koninkrijk actief. Ook op dit punt zal ik goed contact onderhouden met de Britse regering, onder andere in het kader van de topsector energie.

Kortom: de voornaamste knelpunten in de grootschalige toepassing van wind op zee zijn de infrastructuur en de kosten van de technologie. Ik werk goed samen met het Verenigd Koninkrijk om deze knelpunten gezamenlijk op te lossen, in lijn met de aard van de motie. Het openstellen van exclusieve economische zones lijkt op korte termijn geen substantiële bijdrage te zullen leveren aan de uitrol van windenergie op zee. Op de langere termijn kan dit echter opnieuw overwogen worden.

Vervolgstappen

De meeste Europese lidstaten zijn nog niet actief bezig met het opzetten van samenwerkingsverbanden om het aandeel hernieuwbare energie op een kosteneffectieve wijze te vergroten. Een klein aantal lidstaten onderzoekt net als Nederland de mogelijkheden hiertoe. Duitsland en Griekenland zijn in gesprek over de export van Griekse zonne-energie naar Duitsland. Daarnaast zijn Italië en Luxemburg beide op zoek naar samenwerkingsverbanden op het gebied van hernieuwbare energie. Nederland onderzoekt thans in het kader van het North Seas Countries Offshore Grid Initiative al hoe een netwerk op zee het beste kan bijdragen aan het vergroten van interconnectiecapaciteit en ontsluiting van windparken op zee.

Wil Nederland serieus gebruikmaken van de flexibele mechanismen, dan is het van belang om met verschillende landen in gesprek te gaan en concrete projecten uit te werken. Tegelijkertijd gaat het hier om onontgonnen terrein en institutioneel ingewikkelde materie. Een behoedzaam en zorgvuldig proces is daarom geboden. Om daartoe te komen, is het wenselijk om de komende periode een aantal pilotprojecten uitwerken om ervaring op te doen met de flexibele mechanismen en zodoende tevens toe te werken naar een meer geharmoniseerd Europese beleid voor hernieuwbare energie. Tevens werkt ECN momenteel in het kader van het RES4LESS project aan de uitwerking van een aantal case studies voor import in de EU, waarin ook naar Nederland gekeken wordt. De uitkomsten van deze pilots en case studies kunnen meegenomen worden in de evaluatie van het beleid voor hernieuwbare energie in 2014. Daarbij benadruk ik dat de mogelijkheid om de flexibele mechanismen toe te passen geenszins een afname van de inspanningen betekent om de doelstelling in Nederland te realiseren. De flexibele mechanismen kunnen een waardevolle aanvulling zijn op het nationale beleid.

De minister van Economische Zaken, Landbouw en Innovatie, M. J. M. Verhagen

Onderstaande figuren geven een overzicht van de kosten van hernieuwbare energietechnologieën in de elektriciteits- respectievelijke de warmtesector in de EU.

Lange termijn marginale productiekosten (voor het jaar 2010) voor diverse hernieuwbare elektriciteitsopties in de EU lidstaten. De verticale streep bij € 150/MWh geeft het maximale basisbedrag weer dat het kabinet uittrekt voor duurzame energie. (Bron: TU Vienna, Green-X 2011/Ecofys et al. 2011.)

Lange termijn marginale productiekosten (voor het jaar 2010) voor diverse hernieuwbare warmte opties in de EU lidstaten. De verticale streep bij € 150/MWh geeft het maximale basisbedrag weer dat het kabinet uittrekt voor duurzame energie. (Bron: TU Vienna, Green-X 2011/Ecofys et al. 2011.)

Europese Commissie, Review of European and national financing of renewable energy in accordance with Article 23(7) of Directive 2009/28/EC, COM(2011) 31 final.

In het kader van het Europese RE-shaping project is een groot aantal onderzoeken verricht naar hernieuwbare energie in de EU. Voor een volledig overzicht van beschikbare publicaties, zie: http://www.reshaping-res-policy.eu

Formeel is IJsland, evenals Noorwegen, geen EU-lidstaat. In het kader van het EFTA-verdrag implementeren deze landen de EU-richtlijn hernieuwbare energie wel. Na implementatie van de richtlijnen hebben deze landen in het kader van de flexibele mechanismen juridisch de status van «lidstaat» en niet van «derde land».

Zie motie Van Veldhoven, Wiegman-van Meppelen Scheppink, Van Tongeren, Kamerstukken 29 023, nr. 107.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31239-137.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.