Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 31239 nr. 136 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 24 mei 2012

De Europese richtlijn voor hernieuwbare energie verplicht Nederland om in 2020 14% van het bruto eindverbruik in Nederland te betrekken uit hernieuwbare energiebronnen. In 2011 werd 4% van het totale eindverbruik opgewekt uit hernieuwbare energiebronnen. Het kabinet stimuleert via de SDE+ de opwekking van hernieuwbare energie. Voor hernieuwbare energie is structureel 1,4 miljard euro per jaar beschikbaar. Uit de recente doorrekening van de kabinetsplannen op het gebied van milieu, klimaat en natuur door het Planbureau van de Leefomgeving (PBL), blijkt een verwachte groei van het aandeel hernieuwbare energie van 4% in 2009 tot maximaal 12% in 2020.1

Het aandeel hernieuwbare energie kan in 2020 uiteraard anders uitpakken dan de geraamde 12%. De eerste ervaringen met de SDE+ stemmen in dit verband hoopvol, maar of dat doorzet zal moeten worden afgewacht. Er zijn verschillende instrumenten om het aandeel hernieuwbare energie uit te breiden naar 14% in 2020. In de eerste plaats door verdere aanscherping van de SDE+. In dit kader wijs ik op de introductie van prijsconcurrentie in de SDE+ en de uitbreiding met hernieuwbare warmte in 2012. Dit heeft veel goedkope nieuwe projecten opgeleverd. Ten tweede door import van hernieuwbare energie conform de mogelijkheden die de EU Richtlijn Hernieuwbare Energie daartoe biedt. Ik informeer uw Kamer hierover via een aparte brief. In de derde plaats kan een verplichtingensysteem voor hernieuwbare energie worden ingevoerd dat al voor 2020 effecten zou kunnen hebben. Uw Kamer heeft in dit verband specifiek gevraagd om een uitwerking van een leveranciersverplichting, zoals aangegeven in de motie Halsema en de motie Verburg c.s.2

In het Energierapport 2011 heb ik aangekondigd om in overleg met de energiesector de contouren van een leveranciersverplichting uit te werken, met als beoogde startdatum 1 januari 2015.

Ik heb de volgende criteria aangegeven waaraan een leveranciersverplichting moet voldoen:

1. Er moet voldoende productie van hernieuwbare energie in Nederland plaatsvinden voor een liquide markt. Daarvoor moet het bij- en meestoken van biomassa in kolencentrales plaatsvinden.

2. Een verplichting moet efficiënter en effectiever zijn dan de SDE+, bekeken vanuit de totale maatschappelijke kosten.

3. De positie van de Nederlandse consument mag er niet op achteruit gaan.

4. De invoering moet passen in de Europese ontwikkelingen, mede tegen de achtergrond van het streven van het kabinet om een einde te maken aan de subsidieconcurrentie tussen lidstaten en bij de ambitie om financiële stimulering voor de exploitatie van hernieuwbare energie op termijn uit te faseren.

5. Negatieve effecten zoals «windfall profits» en marktmacht moeten worden ondervangen.

Op 3 oktober 2011 is in de Green Deal met Energie Nederland afgesproken dat – in aanvulling op het Energierapport – vooruitlopend op de voorbereiding van een leveranciersverplichting, de energiesector zonder nieuwe subsidie het bij- en meestoken van biomassa in bestaande kolencentrales op peil zal houden op het huidige percentage van 10% gedurende de periode 2012 tot 2015.

In het Wetgevingsoverleg van 21 november 2011 heb ik toegezegd om uw Kamer in het voorjaar van 2012 te informeren over de contouren van een leveranciersverplichting. Nu het kabinet demissionair geworden is, is de insteek primair om uw Kamer te informeren over de voor- en nadelen van een leveranciersverplichting en op welke manieren met de risico's kan worden omgegaan. Daarbij geef ik tevens invulling aan de moties Verburg c.s. en Van Veldhoven c.s. In dit licht laat ik ook verder onderzoek doen. Een besluit over eventuele invoering van een leveranciersverplichting is aan een volgend kabinet.

Ik onderscheid twee varianten van een leveranciersverplichting:

– Variant 1 is een relatief eenvoudige leveranciersverplichting. Dit systeem is gericht op het stimuleren van investeringen in de goedkoopste hernieuwbare energietechnologieën (bijna volwassen technologieën). Daarbinnen worden geen additionele maatregelen genomen om overwinsten te mitigeren. Dit betekent dat duurdere technologieën die nodig blijken voor het behalen van de doelstelling extra ondersteuning nodig hebben, bijvoorbeeld in de vorm van subsidie.

– Variant 2 is een uitgebreide leveranciersverplichting gericht op stimuleren van alle technologieën. Dit maakt het mogelijk om het systeem te richten op het bereiken van 14% hernieuwbare energie in 2020 en een eventueel verder oplopend percentage daarna. Dit systeem is echter wel complexer, met name omdat additionele maatregelen nodig zijn om windfall profits te mitigeren.

Momenteel laat ik in samenwerking met het CPB een onderzoek uitvoeren naar de verwachte effecten en kosten van de hierboven genoemde varianten. Dit is met name van belang om een vergelijking met de huidige SDE+ te kunnen maken.

Centrale vragen in het onderzoek zijn:

– Het verwachte effect op het aandeel hernieuwbare energie;

– Investeringszekerheid voor producenten van hernieuwbare energie en met name de investeringsbereidheid in de opstartfase;

– Het niveau en de verdeling van de kosten voor afnemers;

– Liquiditeit en marktmacht;

– De omvang van de windfall profits;

– Effecten van uitbreiding van het systeem naar andere landen.

Ik zal uw Kamer op zo kort mogelijke termijn informeren over de uitkomsten van het onderzoek. Op basis van dit onderzoek zal ik uw Kamer informeren of, en zo ja op welke wijze, een verplichtingensysteem kan voldoen aan de voorwaarden van het Energierapport. In het bijzonder de vergelijking van het verplichtingensysteem met de huidige SDE+, de internationale inpasbaarheid en de gevolgen voor afnemers. Het is aan een volgend kabinet om te besluiten over het al dan niet invoeren van een leveranciersverplichting.

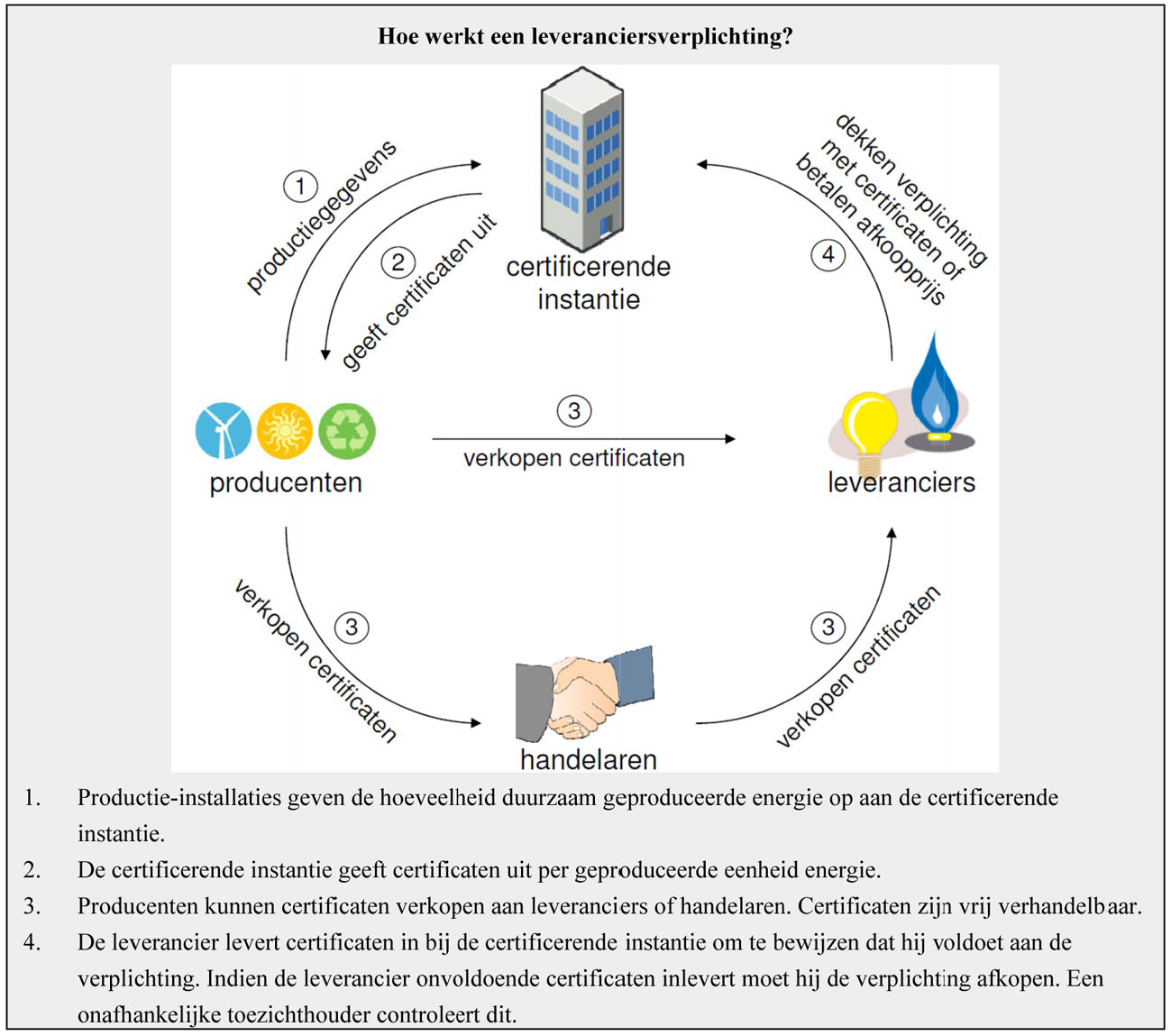

Wat is een leveranciersverplichting?

Een leveranciersverplichting houdt in dat energieleveranciers wettelijk verplicht zijn een bepaald percentage hernieuwbare energie te leveren aan hun afnemers. Hierbij ontvangen producenten van hernieuwbare energie een verhandelbaar certificaat per geproduceerde eenheid hernieuwbare energie. Leveranciers kopen deze certificaten vervolgens in om te voldoen aan de verplichting. De kosten van de certificaten worden in rekening gebracht aan de eindgebruikers (bedrijven en burgers). In plaats van te voldoen aan de leveranciersverplichting, kunnen leveranciers er voor kiezen de verplichting af te kopen op het moment dat er onvoldoende aanbod van hernieuwbare energie is. Dit kan bijvoorbeeld gebeuren doordat hernieuwbare projecten vertraging oplopen of geschrapt worden. Een afkoopsom zorgt er tevens voor dat de kosten van het systeem niet onbeperkt oplopen. Immers, de afkoopsom stelt een maximum aan de certificaatprijs en daarmee een maximum aan de kosten die de afnemer in rekening gebracht kan worden.

Een goed vormgegeven leveranciersverplichting biedt een aantal voordelen:

– Marktgeoriënteerde aanpak: Een verplichtingenstelsel stimuleert concurrentie tussen aanbieders van hernieuwbare energie. Leveranciers gaan op zoek naar de goedkoopste vorm van hernieuwbare energie om te voldoen aan de verplichting. Dit leidt tot concurrentie tussen verschillende producenten van hernieuwbare energie. Deze concurrentie geeft producenten een prikkel om hernieuwbare energie goedkoper te maken.

– Langetermijnperspectief: Een verplichtingstelsel kan investeerders een langetermijnperspectief bieden. Dit komt voornamelijk doordat er geen jaarlijkse discussie hoeft plaats te vinden over de hoogte van de beschikbare subsidiebudgetten.

– Doelstelling: Een leveranciersverplichting stuurt op een doel – het gewenste marktvolume – in plaats van een budget. In een leveranciersverplichting is de hoeveelheid op te wekken hernieuwbare energie – het niveau van de verplichting – vooraf vastgesteld. Dit verschilt met de SDE+, waar het kabinet budget beschikbaar stelt aan marktpartijen om te investeren. Overigens bieden beide systemen geen zekerheid over de exacte hoeveelheid gerealiseerde hernieuwbare energie. Immers, in een leveranciersverplichting hebben leveranciers de mogelijkheid om een afkoopsom te betalen. Bij de SDE+ is er geen garantie dat het volledige budget wordt benut.

Tegelijkertijd heeft een leveranciersverplichting een aantal risico’s, die om extra waarborgen vragen. De belangrijkste zijn:

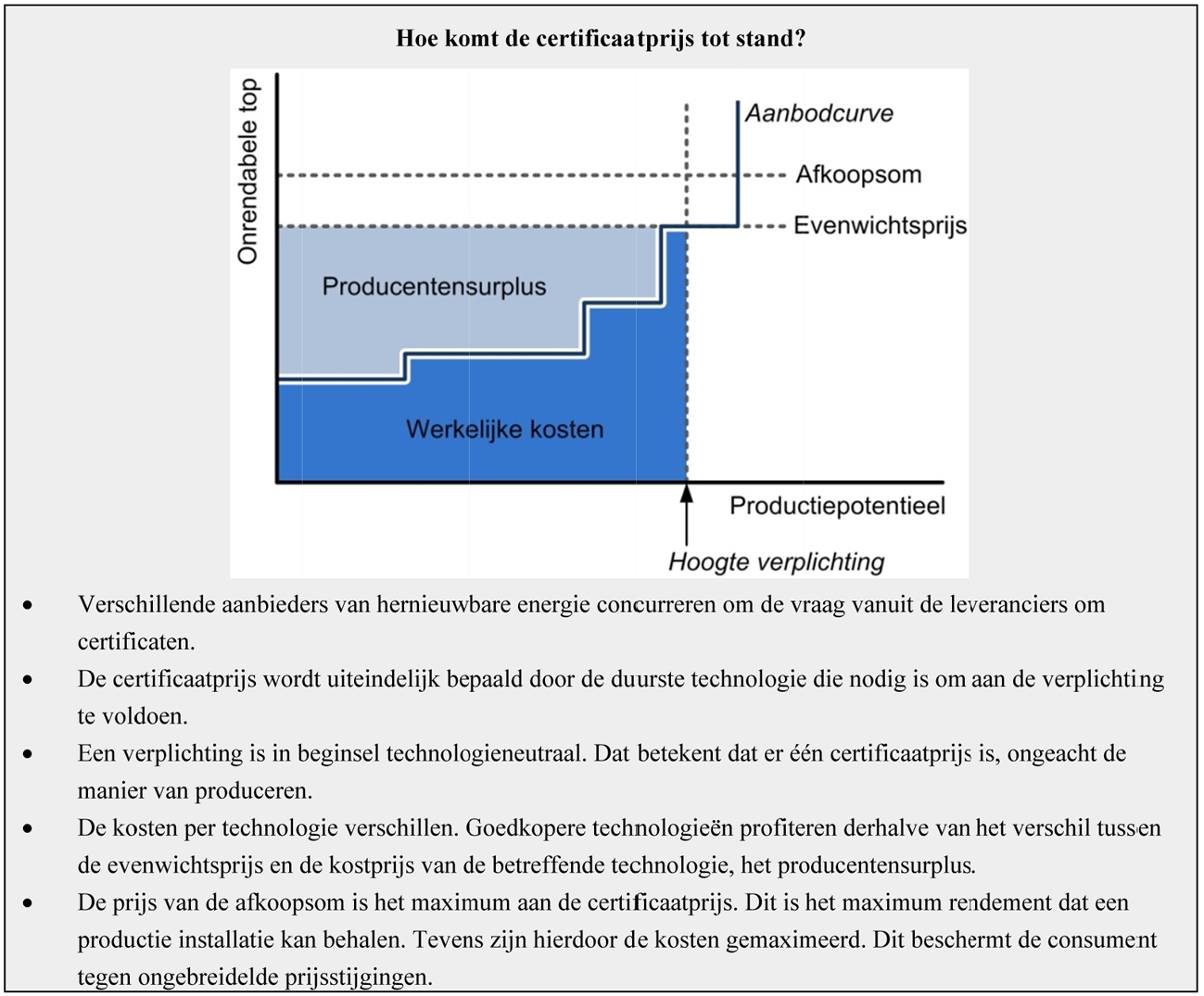

– Overwinsten (Windfall profits): In een markt komt een evenwichtsprijs tot stand. De evenwichtsprijs is gelijk aan de duurste technologie die nodig is om aan de verplichting te voldoen. Dat betekent dat de goedkopere technologieën profiteren van deze prijs, het producentensurplus. Voor een goed werkende markt is het nodig dat bedrijven winst kunnen maken. Een windfall profit levert echter rendementen op ver boven de gemiddelde rendementen van gelijksoortige industrieën. De winsten worden daarmee onredelijk hoog.

– Marktmacht: Het is van belang dat er voldoende aanbieders van hernieuwbare energie zijn om te voorkomen dat individuele producenten teveel invloed hebben op de prijsontwikkeling. Het risico op marktmacht ontstaat op het moment dat marktpartijen de certificaatprijs kunnen beïnvloeden. Dat kan zich met name voordoen bij verticaal geïntegreerde bedrijven die een concurrentievoordeel hebben ten opzichte van de leveranciers zonder eigen productiecapaciteit. Tevens kunnen kleine producenten die over minder financiële middelen beschikken een nadeel ondervinden.

– Financiering: Een verplichtstelling biedt investeerders minder zekerheid dan een subsidie. De certificaatprijs komt immers op de markt tot stand, terwijl een subsidiebeschikking de inkomsten voor de komende 12 tot 15 jaar garandeert. Dit kan mogelijk een opdrijvend effect op de kapitaalskosten hebben. Deze onzekerheid is met name van belang voor investeringen met hoge aanvangskosten en een lange terugverdientijd.

Elementen van een leveranciersverplichting

Een leveranciersverplichting heeft een aantal generieke elementen.

Doelstelling hernieuwbare energie

Op grond van de Europese Richtlijn heeft Nederland een doelstelling van 14% hernieuwbare energie in 2020. Er is op dit moment geen Europees beleidskader voor hernieuwbare energie na 2020. In de Roadmap 2 050 doet de Europese Commissie voorstellen voor het energiebeleid na 2020. Nederland streeft in de uitwerking van de Roadmap 2 050 naar een vernieuwde Europese beleidsmix voor klimaat en energie waarbij vereenvoudiging, minder stapeling van doelen (kosteneffectiviteit) en het stimuleren van innovatie centraal staan. Oftewel: een hernieuwbaar energiedoel moet complementair zijn aan de CO2-reductiedoelstelling. Het is niet uit te sluiten dat nader onderzoek uitwijst dat nieuwe nationale doelen voor hernieuwbare energie na 2020 niet efficiënt zijn. In dat geval acht ik een omvangrijke nationale systeemwijziging onverstandig. Dit mede in het licht van de omvangrijke transactiekosten. Als blijkt dat een additioneel doel voor hernieuwbare energie na 2020 efficiënt kan worden vormgegeven, is de invoering van een leveranciersverplichting een serieuze optie.

Lange termijn perspectief

Het systeem heeft tenminste een looptijd nodig van 15–20 jaar. Dat is de termijn die nodig is om investeringen in hernieuwbare energie terug te verdienen. Om het doel van 14% hernieuwbare energie in 2020 te behalen is daarom een looptijd tot 2035–2040 noodzakelijk. Dit is vergelijkbaar met de SDE+. Daarin worden beschikkingen afgegeven met een looptijd van 12 tot 15 jaar. Dit betekent dat investeerders het vertrouwen moeten hebben dat het systeem tenminste 15 jaar na het operationeel worden van de installatie in stand blijft.

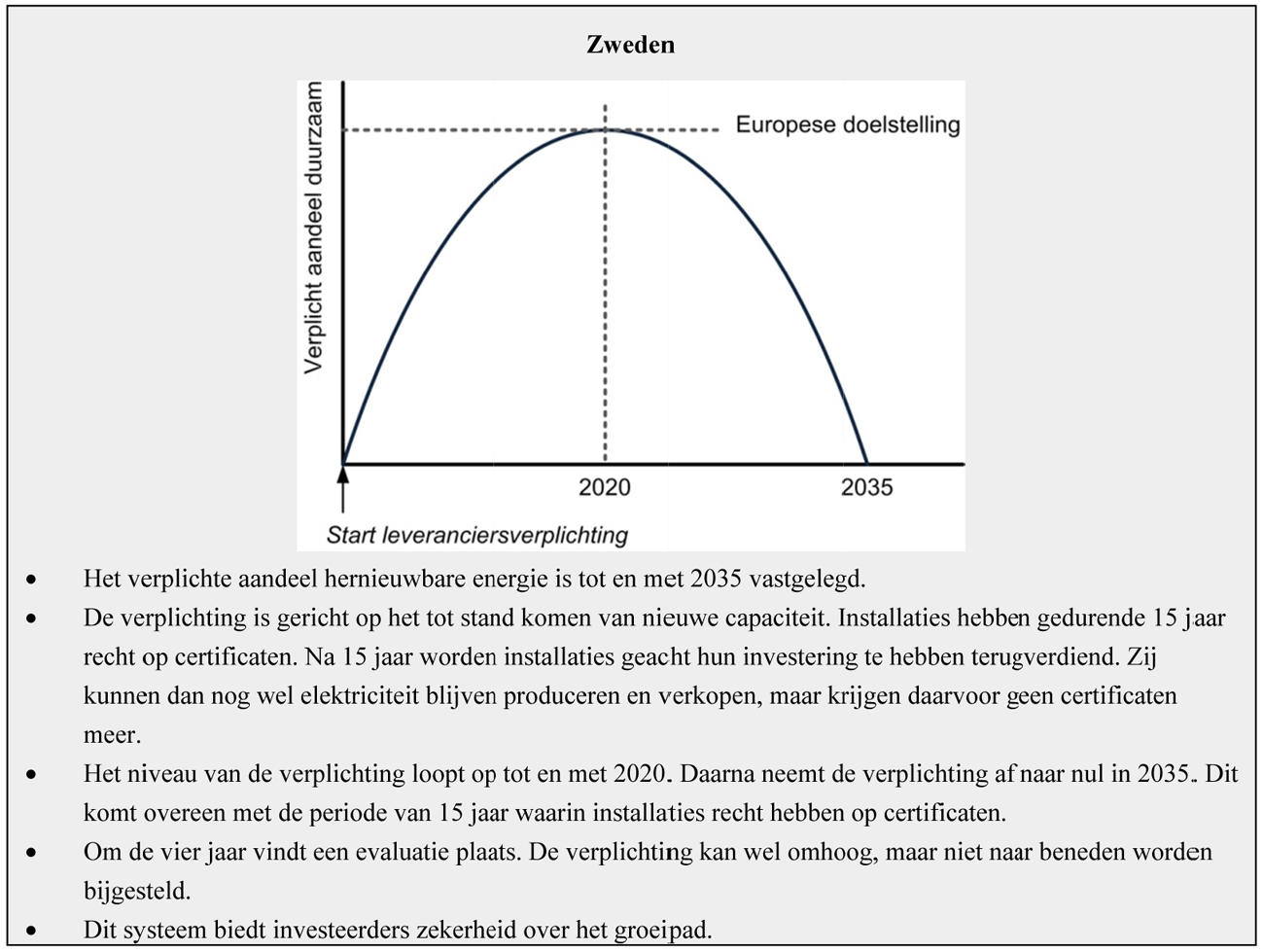

Bij het vaststellen van het niveau van de verplichting moet vooraf een inschatting worden gemaakt van de marktpotentie. Ervaring met de SDE en SDE+ wijst uit dat dit lastig is. Als blijkt dat er meer potentieel is in de markt dan de hoogte van de verplichting, bestaat het risico dat de certificaatprijs sterk daalt. Als de productie achterblijft bij het niveau van de verplichting, zijn veel leveranciers genoodzaakt om de afkoopsom te betalen. Dit leidt tot hoge kosten voor de consument zonder dat dit extra hernieuwbare energie oplevert. Dit pleit voor het vaststellen van een behoedzaam groeipad. Een hoog verplichtingenniveau geeft immers geen garantie dat er ook voldoende geïnvesteerd wordt.

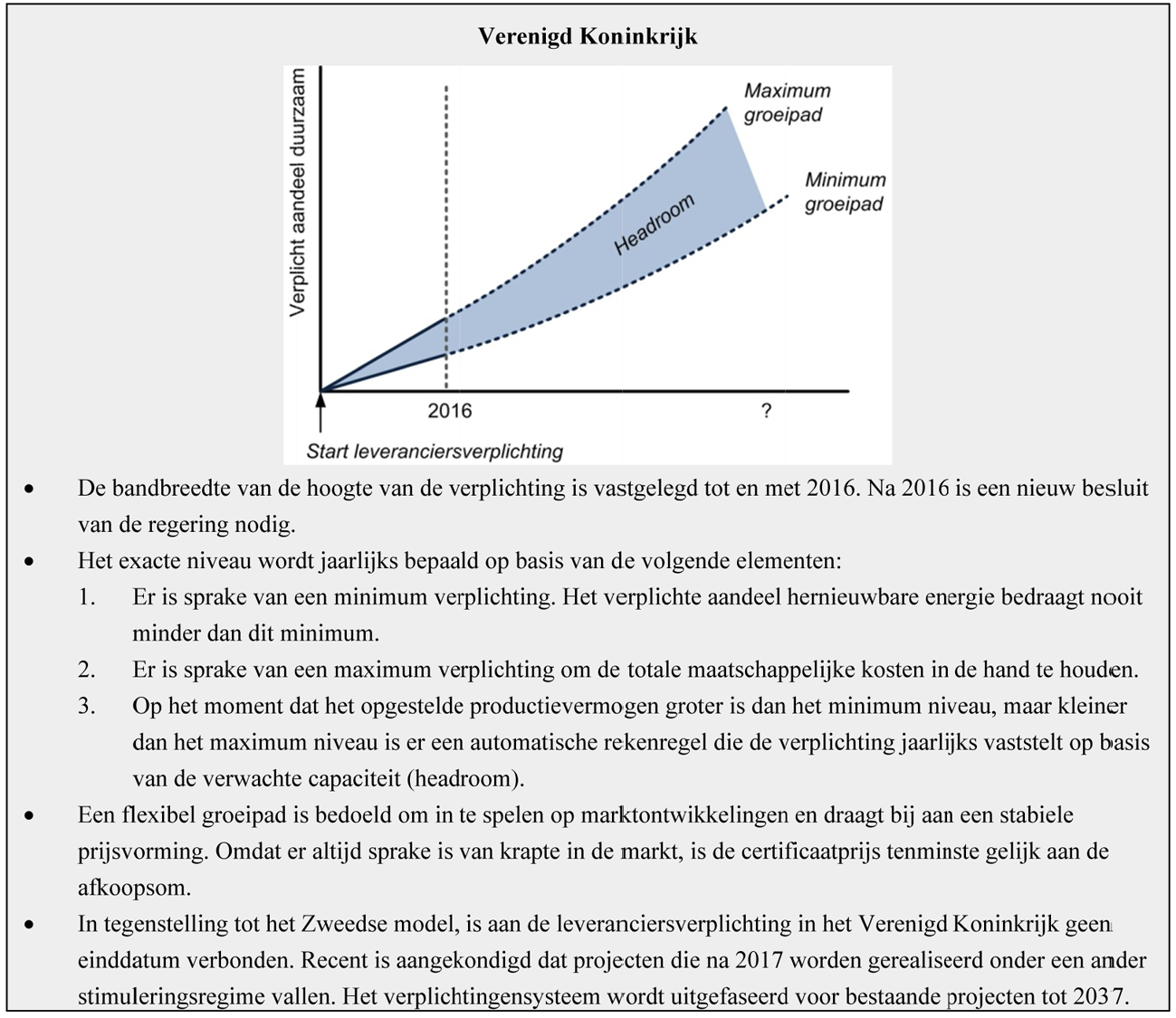

Om te zorgen voor een lange termijn stabiele certificaatprijs hanteert het Verenigd Koninkrijk een «headroom» mechanisme. Via dit mechanisme kan de exacte hoogte van de verplichting jaarlijks worden bepaald, aansluitend bij de marktontwikkelingen. Headroom houdt in dat de verplichting jaarlijks wordt vastgesteld op een bepaald percentage boven de gerealiseerde productie in het voorgaande jaar (bijvoorbeeld een stijging van 8 à 10%). Als de gerealiseerde groei van hernieuwbare energieproductie tegenvalt, dan stijgt het niveau van de verplichtstelling minder snel om te zorgen dat het aanbod hernieuwbare energie de vraag – de verplichtstelling – kan bijhouden. Indien de ontwikkeling van het aanbod hernieuwbare energie veel sneller gaat dan verwacht, dan stijgt bij het headroom-principe het niveau van de verplichting mee om te zorgen dat de waarde van certificaten in stand blijft. Dit zorgt voor een stabiele certificaatprijs en biedt zekerheid aan investeerders. Daarnaast hanteert het Verenigd Koninkrijk een «buy-out» fonds. Leveranciers die niet voldoen aan de verplichting betalen de afkoopsom. De afkoopsom wordt gestort in dit fonds. Na afloop van een periode ontvangen leveranciers die geen (of weinig) afkoopsommen hebben betaald een vergoeding uit het fonds. De vergoeding is bedoeld om leveranciers te stimuleren om te voldoen aan de verplichting. In de praktijk leidt de combinatie van een buy-out fonds en headroom ertoe dat de certificaatprijs gemiddeld boven de afkoopsom ligt.

Dekking van de verplichting

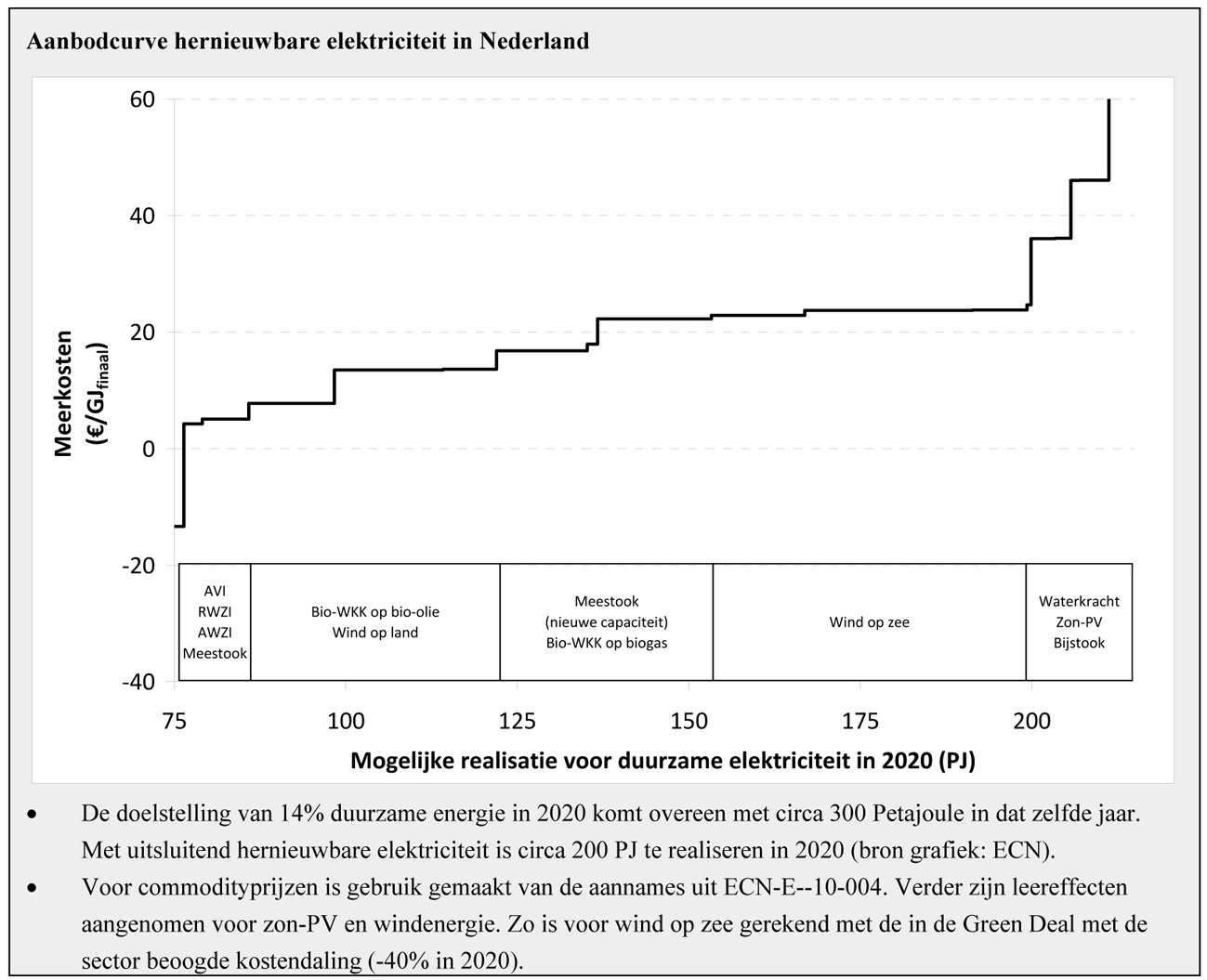

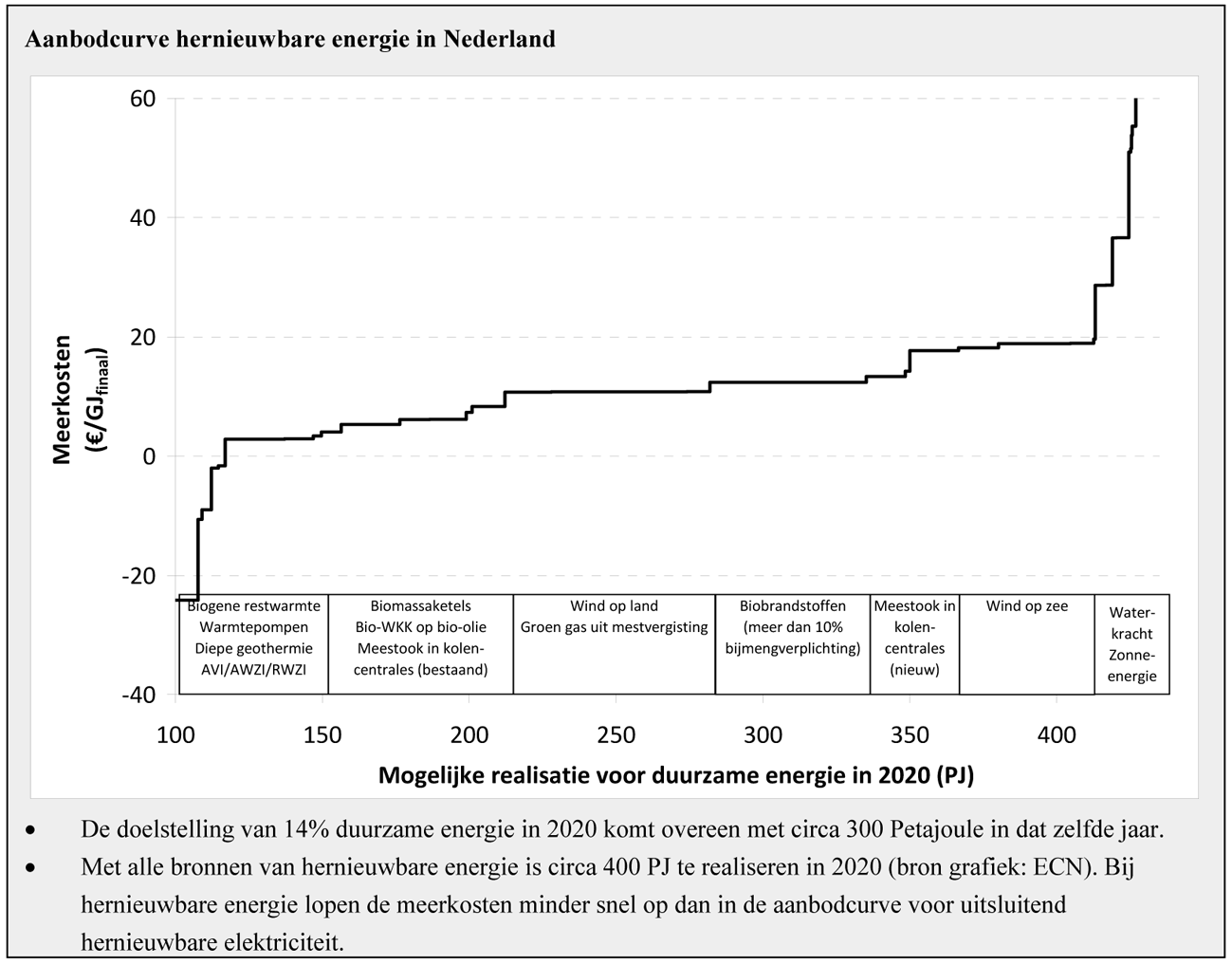

In het buitenland is het verplichtingensysteem alleen gericht op het stimuleren van de productie van hernieuwbare elektriciteit. Er zijn echter meer manieren dan alleen elektriciteit om hernieuwbare energie op te wekken, zoals groen gas en hernieuwbare warmte. De SDE+ is naast hernieuwbare elektriciteit ook opengesteld voor groen gas en hernieuwbare warmte om zo de totale maatschappelijke kosten zo laag mogelijk te houden. Onderstaande figuren geven de aanbodcurves (technisch potentieel, gerangschikt van goedkoopste naar duurste opties) van hernieuwbare elektriciteit en hernieuwbare energie weer. Daaruit blijkt dat de maatschappelijke kosten hoger zijn wanneer de hernieuwbare energiedoelstelling alleen met elektriciteit ingevuld zou worden. Daarom heb ik er de voorkeur voor dat leveranciers ook gebruik kunnen maken van groen gas en duurzame warmte certificaten om aan de verplichting te voldoen. Voor de goede orde merk ik op dat het bijmengen van biobrandstoffen in transport geen onderdeel uitmaakt van de leveranciersverplichting. Daarvoor is immers een aparte verplichting van kracht.

Vanaf inwerkingtreding van de verplichting heeft elke nieuwe hernieuwbare productie installatie recht op certificaten. Om te zorgen voor voldoende aanbod en concurrentie is het wenselijk dat (een deel van) het bestaande hernieuwbare productiepark in aanmerking komt voor certificaten. De SDE-beschikkingen bieden de mogelijkheid om de subsidie te corrigeren op de certificaatprijs. MEP-beschikkingen bieden deze mogelijkheid niet. Het ligt dan ook niet voor de hand om onder de MEP gefinancierde installaties te laten meedoen in de leveranciersverplichting.

Uitbreiding naar andere landen

In vergelijking met andere Europese landen zijn in Nederland relatief dure technologieën nodig om de doelstelling te halen. Uit onderzoek van onder andere ECN blijkt dat invoering van een leveranciersverplichting met name meerwaarde oplevert wanneer sprake is van uitbreiding van het systeem naar andere landen. In dit verband wijs ik op de motie Van Veldhoven die mij verzoekt om bij het onderzoeken en uitwerken van de leveranciersverplichting in te gaan op de mogelijkheden om deze goedkoper in te richten door samenwerking met het buitenland.3

Uitbreiding van het systeem biedt in potentie grote voordelen. Allereerst kunnen door uitbreiding goedkopere technologieën uit het buitenland benut worden om de doelstelling te realiseren. Dat is gunstig voor de Nederlandse consument. Daarnaast is uitbreiding van de markt gunstig voor de liquiditeit, en daarmee voor de concurrentie. De juridische mogelijkheden voor uitbreiding van het systeem moeten nader worden onderzocht. Uitbreiding van het systeem naar Zweden en Noorwegen lijkt op dit moment het meest voor de hand te liggen. Zij hebben namelijk al geruime tijd ervaring met een leveranciersverplichting en beschikken over veel goedkope hernieuwbare energieopties. Een gezamenlijk systeem kan ertoe leiden dat hernieuwbare energieproductie plaatsvindt op de meest efficiënte plekken. De maatschappelijke kosten vallen daardoor waarschijnlijk lager uit.

Inmiddels hebben oriënterende gesprekken plaatsgevonden tussen medewerkers van het ministerie van Economische Zaken, Landbouw en Innovatie (EL&I) en de overheden in Zweden, België, Duitsland en het Verenigd Koninkrijk. Uit die gesprekken blijkt dat Zweden en Noorwegen in beginsel positief staan tegenover verdere uitbreiding van de leveranciersverplichting. Voornaamste reden is dat dit gunstig is voor de liquiditeit. Zweden en Noorwegen zullen een eventuele koppeling beoordelen op de gevolgen voor de consument en de voorzieningszekerheid. Uitbreiding van het systeem naar Nederland zal mogelijk leiden tot hogere certificaatprijzen voor Zweden en Noorwegen. Hier staat extra hernieuwbare energieproductie tegenover, hetgeen gunstig is voor de bedrijvigheid en de voorzieningszekerheid. Aan de koppeling tussen Zweden en Noorwegen zijn acht jaar aan onderhandelingen vooraf gegaan. Het is de verwachting dat verdere uitbreiding van het systeem zeker enkele jaren in beslag zal nemen.

In Duitsland is invoering van een verplichtingensysteem op korte termijn niet aan de orde. Wel onderzoekt de Duitse regering maatregelen om het feed-in tarief efficiënter te maken door meer marktelementen in het systeem te brengen. Hoewel Duitsland tegen harmonisering van stimuleringssystemen voor hernieuwbare energie op de korte termijn is, acht de Duitse regering verdere conversie, coördinatie en samenwerking tussen lidstaten ten aanzien van de stimulering van hernieuwbare energie zeer nuttig. Ik zal daarover dan ook contact blijven houden met Duitsland.

De Britse regering heeft besloten tot het uitfaseren van de leveranciersverplichting. Deze wordt de komende jaren geleidelijk vervangen door een subsidiesysteem dat vergelijkbaar is met de SDE+. De achtergrond is een combinatie van factoren, namelijk (a) het VK richt zich op CO2-reductie en wil naast hernieuwbare energie ook kernenergie en CCS stimuleren; (b) het VK wil een systeem waarin de hoogte van de stimulering gecorrigeerd wordt op de elektriciteitsprijs vergelijkbaar met de SDE+.

Onderscheid Zweden – Verenigd Koninkrijk

Het onderscheid tussen Zweden en het Verenigd Koninkrijk is gebaseerd op de voorspelbaarheid van de ontwikkeling van het aandeel hernieuwbare energie en de effecten hiervan op de certificaatprijs. In Zweden is het aanbod – in tegenstelling tot het Verenigd Koninkrijk – goed voorspelbaar. Zweden beschikt namelijk over voldoende ruimte voor nieuwe productie-installaties, in het bijzonder kleinschalige waterkracht, biomassa in WKK´s en wind op land. Dit leidt tot een relatief stabiele lange termijn certificaatprijs. In het Verenigd Koninkrijk is het daarentegen moeilijker om snel nieuwe productie te realiseren. Wind op zee is daar een belangrijke technologie die nodig is om aan de verplichting te voldoen. De bouw van een windpark kost veel tijd. Om te zorgen voor een lange termijn stabiele certificaatprijs is gekozen voor het invoeren van het headroom-mechanisme. De situatie in Nederland is vergelijkbaar met het Verenigd Koninkrijk.

Op wie rust de verplichting

De Europese doelstelling voor hernieuwbare energie is gedefinieerd als percentage van het totale eindverbruik. Het invullen van de doelstelling kan plaatsvinden via hernieuwbare elektriciteit, groen gas en duurzame warmte. Het is wenselijk om, bij het definiëren van de leverancier, het totale eindverbruik – dus elektriciteit, gas en warmte – onder de verplichting te brengen. Daarmee wordt voorkomen dat prikkels ontstaan om te switchen van energiedrager. Bijvoorbeeld: als de leveranciersverplichting alleen op elektriciteitsverbruik zou rusten, is het aantrekkelijk voor afnemers om minder elektriciteit en meer gas te gaan verbruiken. De kosten van de certificaten – en daarmee het halen van de doelstelling – zouden dan alleen worden doorberekend aan elektriciteitsverbruikers. Daarmee wordt gas relatief goedkoper ten opzichte van elektriciteit. Dat is onwenselijk.

Dit is anders voor warmtelevering. Er zijn twee soorten warmteleveranciers: hernieuwbare warmte leveranciers, zoals warmtepompprojecten en geothermie. In dit geval is de levering en productie in een hand. Voor deze projecten maakt een leveranciersverplichting geen verschil omdat de opwekking al duurzaam is. Daarnaast zijn er grootschalige stadsverwarming. Een verplichting kan in deze gevallen leiden tot hogere kosten, omdat warmteleveranciers de verplichting krijgen om een deel van de warmte duurzaam te leveren. Dit leidt tot extra kosten en kan restwarmtebenutting ontmoedigen. In de voorgestelde wijziging van de warmtewet is voorzien in maximumprijzen. Warmteleveranciers kunnen deze kosten niet doorberekenen aan de afnemers. Het heeft dan ook mijn voorkeur om de verplichting voor hernieuwbare energie alleen op te leggen aan gas- en elektriciteitleveranciers. Voor de goede orde merk ik op dat producenten van duurzame warmte wel recht hebben op een certificaat.

Er is een aantal manieren waarop energie bij de verbruiker terecht komt. Bij de uitwerking van de leveranciersverplichting is het gewenst om een zo groot mogelijk deel van het verbruik onder de verplichtstelling te brengen om te voorkomen dat een specifieke groep afnemers een onevenredig groot deel van de kosten krijgt doorberekend. De volgende categorieën kunnen onderscheiden worden:

1. Inkopen bij een leverancier: In Nederland kopen alle huishoudens, mkb en een deel van de grootverbruikers energie in bij een leverancier, zoals gedefinieerd in de Elektriciteits- en Gaswet.

2. Zelf energie inkopen: Grootverbruikers hebben daarnaast de mogelijkheid om zelfstandig energie in te kopen op de groothandelsmarkt, via APX/ENDEX of rechtstreeks bij de producent.

3. Eigen opwekking: Iedereen heeft de mogelijkheid om zijn eigen energie op te wekken. Op dit moment doen vooral grootverbruikers dat. Via bijvoorbeeld een WKK op een bedrijventerrein voorzien grootverbruikers (zoals chemiebedrijven, raffinaderijen, maar ook glastuinders) in hun eigen energiebehoefte en leveren tevens elektriciteit aan het net. Onder huishoudens neemt de belangstelling voor eigen opwek toe, bijvoorbeeld via een zonnepaneel.

Vanzelfsprekend is het nodig om bij de vormgeving rekening te houden met de administratieve lasten. Een consument met een zonnepaneel op het dak valt onder de noemer «eigen opwekking». Gelet op de administratieve lasten ligt het niet voor de hand om kleine zelfleveranciers een verplichting op te leggen. Wel hebben zij recht op een certificaat. Zij hebben zelf de keuze of ze hier – al dan niet in collectief verband – iets mee doen of niet. Voor grootverbruikers is het onwenselijk om een ontheffing in te stellen, omdat dan een groot deel van het Nederlandse verbruik buiten de leveranciersverplichting zal vallen. Grootverbruikers die hun gas en elektriciteit rechtstreeks inkopen op de beurs of van een producent, of zelf (een deel van) hun energie opwekken, zullen dan ook een verplicht aandeel duurzaam opgelegd krijgen. Zij zullen certificaten moeten inleveren bij de toezichthouder om aan te tonen dat zij aan hun verplichting voldoen. Dat betekent een stijging van de administratieve lasten.

Gevolgen van het niet nakomen van de verplichting

De afkoopsom geeft leveranciers de mogelijkheid om hun verplichting af te kopen in geval van onvoldoende aanbod van hernieuwbare energie. De hoogte van de afkoopsom bepaalt in beginsel de maximum certificaatprijs en daarmee (a) welke technologieën rendabel kunnen produceren en (b) de maximum kosten voor de afnemers. Dit is anders in het Verenigd Koninkrijk door de combinatie met een buy out fonds. Daar is het dus mogelijk dat de certificaatprijs hoger is dan de afkoopsom. De hoogte van de afkoopsom kan ex ante of ex post worden vastgesteld. In Nederland zijn waarschijnlijk dure technologieën nodig om de verplichting te behalen. Dat betekent dat een vooraf bepaalde afkoopsom voor de hand ligt. Deze voorkomt immers forse prijsstijgingen op het moment dat er onvoldoende aanbod van hernieuwbare energie is om te voldoen aan de verplichting.

|

Ex post: Zweden – De afkoopsom wordt achteraf vastgesteld. – Het niveau van de afkoopsom bedraagt 150% van de gemiddelde certificaatprijs van het afgelopen jaar. – Dat betekent naar verwachting dat de kosten voor de leverancier hoger uitvallen op het moment dat zij kiezen om de afkoopsom betalen. – In de praktijk is gebleken dat 99% leveranciers kiest om te voldoen aan de verplichting. – Consequentie is dat er geen maximum is aan de certificaatprijs. Dit is aantrekkelijk voor nieuwe investeringen, maar een risico voor de omvang van de kosten. |

Ex ante: Verenigd Koninkrijk en België – De afkoopsom wordt vooraf vastgesteld. – Consequentie is dat de afkoopsom het maximum is aan de certificaatprijs. – De beheersbaarheid van de kosten is groter. Dit beschermt de consument tegen ongebreidelde prijsstijgingen. – In geval van onvoldoende aanbod tendeert de certificaatprijs naar de afkoopsom. – In de praktijk is gebleken dat een groot deel van de leveranciers de afkoopsom betaalt op het moment dat de certificaatprijs bijna gelijk is aan de afkoopsom. Het kopen van een certificaat levert inkomsten voor een concurrent op. Door het betalen van de afkoopsom wordt dit vermeden. – Daarnaast hanteert het Verenigd Koninkrijk een «buy-out» fonds. In de praktijk leidt de combinatie van een buy-out fonds en headroom ertoe dat de certificaatprijs gemiddeld boven de afkoopsom ligt. |

Investeringszekerheid: banking en minimumprijzen

De inrichting van een leveranciersverplichting is gericht op het bieden van een langjarig stabiel investeringsklimaat. Uit ervaringen met andere landen blijkt dat aanvullende maatregelen nodig zijn met name om de prijsstabiliteit en de voorspelbaarheid te verbeteren.

– Banking: Dit biedt producenten en leveranciers de mogelijkheid om certificaten te sparen voor volgende periodes. Dit komt de stabiliteit van de prijs ten goede. Een te grote hoeveelheid gespaarde certificaten heeft een negatief effect op de concurrentieverhoudingen en op de certificaatprijs. Het is daarom verstandig om banking niet onbeperkt maar voor een bepaalde periode toe te staan. Ik onderzoek welke periode hiervoor het beste is.

– Minimumprijzen: Een productie installatie heeft de garantie dat de opbrengsten uit certificaten gedurende een bepaalde periode ten minste gelijk zijn aan een vooraf bepaalde prijs. Het risico van een te lage certificaatprijs wordt hiermee afgewenteld op de maatschappij en leidt tot een beperking van het marktgedreven karakter van het systeem. Minimumprijzen zijn daarmee de facto vergelijkbaar met het verlenen van een subsidie. Met voldoende krapte in de markt zijn minimumprijzen in beginsel niet noodzakelijk.

Windfall profits

Het spreekt voor zich dat investeerders voldoende rendement moeten kunnen behalen om investeringen aantrekkelijk te maken. Een overwinst definieer ik echter als een structureel rendement dat ver uitgaat boven rendementen in vergelijkbare sectoren. Windfall profits kunnen zich in een leveranciersverplichting door twee oorzaken voordoen:

1. Grote verschillen tussen lange termijn marginale kosten per technologie. De certificaatprijs is tenminste gelijk aan de kostprijs van de duurste technologie om te voldoen aan de verplichting. Goedkope opties profiteren van deze evenwichtsprijs. Omdat in Nederland de kostprijsverschillen tussen technologieën zeer groot zijn (steile aanbodcurve), leidt tot forse overwinsten bij goedkopere technologieën. In de praktijk wind op land, het bij- en meestoken van biomassa in kolencentrales en bepaalde hernieuwbare warmteopties.

2. Krapte op de certificaatmarkt. Het niveau van de verplichting bepaalt de krapte in de certificaatmarkt. Op het moment dat de hernieuwbare energieproductie de gestelde verplichting niet kan bijbenen, zal de certificaatprijs stijgen. Hiermee wordt het aantrekkelijk voor nieuwe technologieën om te investeren. Nieuwe productie van hernieuwbare energie duurt in de regel lang. De certificaatprijs zal dan gedurende lange tijd op een zeer hoog niveau liggen. Daar profiteren de goedkope technologieën van.

Er zijn verschillende manieren om windfall profits te mitigeren:

1. Beperkt systeem gericht op het bevorderen van (bijna) volwassen technologieën: Windfall profits kunnen worden gemitigeerd door alleen de bijna volwassen technologieën onder het systeem te brengen, die qua kosten relatief dicht bij elkaar liggen. Dit leidt tot een zuiver marktgedreven systeem waarbij het lage niveau van de afkoopsom de overwinsten beperkt. In het systeem worden geen additionele maatregelen getroffen om windfall profits te matigen. Waarschijnlijk leidt deze variant tot onvoldoende hernieuwbare energieproductie om te komen tot 14% hernieuwbare energie in 2020. Dat betekent dat aanvullend beleid nodig is.

2. Uitgebreide leveranciersverplichting gericht op stimuleren van alle technologieën: Alle technologieën maken onderdeel uit van de leveranciersverplichting. De verplichting is gericht op 14% hernieuwbare energie in 2020 met een verder oplopend percentage daarna. Dit leidt zonder aanvullende maatregelen tot forse overwinsten. Die kunnen in beginsel op twee manieren gematigd worden:

– Banding: Bij banding differentieert de overheid in het toegekend aantal certificaten per technologie. Zo krijgen volwassen technologieën, zoals het bij- en meestoken van biomassa, minder certificaten per opgewekte eenheid energie dan duurdere technologieën, zoals wind op zee. Hiermee verminderen kostprijsverschillen tussen verschillende technologieën. Dit gaat ten koste van de concurrentie. Het verplichtingensysteem is immers niet langer technologieneutraal. In het VK heeft dit geleid tot een impuls aan investering in wind op zee projecten. Banding kan op verschillende manieren worden vormgegeven. Technologieën kunnen worden ingedeeld in een beperkt aantal bands. Dit houdt het systeem relatief eenvoudig. Ook kunnen bands meer gedetailleerd worden vastgesteld per technologie of zelfs per subtechnologie. Er moet daarbij een afweging worden gemaakt tussen de extra uitvoeringslasten en de extra nauwkeurigheid die een gedetailleerd systeem met zich meebrengen.

– Bonus/malus: In het geval van een bonus/malus systeem betalen producenten van goedkopere technologieën een malus («entreeprijs») voordat zij certificaten mogen aanbieden op de markt. Duurdere technologieën kunnen een bonus ontvangen per aangeboden certificaat. Het effect hiervan is dat – vergelijkbaar met banding – kostprijs verschillen tussen technologieën verminderen. Een bonus/malus systeem is in de praktijk nog nergens toegepast.

Een bonus/malus systeem of banding leidt tot een vermindering van het marktgedreven karakter van het systeem. Er moet bovendien inzicht zijn in de kostprijs van verschillende technologieën om de band of de malus resp. bonus vast te stellen. De bandingverhoudingen, resp. de hoogte van de malus en de bonus, worden als volgt bepaald:

– Allereerst is het nodig om de verwachte toekomstige aanbodcurve te bepalen. Op basis van deze curve kan de referentietechnologie worden bepaald. De referentietechnologie krijgt in het geval van banding 1 certificaat per opgewekte eenheid energie; in het geval van een bonus/malus systeem hoeft de referentietechnologie geen malus te betalen en ontvangt hij geen bonus. De referentietechnologie bevindt zich idealiter in het midden van de aanbodcurve.

– Aan de hand van de referentietechnologie wordt vastgesteld hoe met de andere technologieën wordt omgegaan. In het geval van banding krijgen de technologieën die goedkoper zijn dan de referentietechnologie minder certificaten per opgewekte eenheid energie, en de duurdere technologieën meer. In het geval van een bonus/malus systeem betalen de goedkopere technologieën dan de referentietechnologie een malus, en ontvangen de duurdere een bonus.

– Het effect van deze instrumenten is dat de kostprijsverschillen tussen technologieën kunstmatig worden verminderd. In het uiterste geval worden de kostprijsverschillen volledig genivelleerd. Dat is onwenselijk, omdat er voor de markt dan geen prikkel meer is om eerst te investeren in de goedkoopste technologieën. Het is dus van belang om enige mate van kostprijsverschil in stand te houden. Dat betekent wel dat de overwinsten nooit voor 100% kunnen worden gemitigeerd. De afweging is: hoe meer de kosten per technologie genivelleerd worden, hoe minder er over blijft van de concurrentie; hoe meer kostprijsverschillen in stand blijven, hoe groter de (over)winsten zullen zijn.

Kostprijsontwikkelingen in hernieuwbare energietechnologieën (bijvoorbeeld het goedkoper worden van wind op zee) maken dat de bandingverhoudingen resp. de hoogte van de bonus en malus periodiek moeten worden herzien. Aanpassingen in de waardering van technologieën hebben direct effect op bestaande installaties. Ik onderzoek in hoeverre mitigerende maatregelen voor bestaande installaties noodzakelijk zijn. Is het bijvoorbeeld nodig dat bestaande installaties recht houden op de banding of bonus/malus afspraken die golden bij aanvang van de productie? Welk effect heeft dit op de marktwerking en de maatschappelijke kosten? Dat laat ik doorrekenen.

Markteffecten van een leveranciersverplichting

De invoering van een leveranciersverplichting zal grote gevolgen hebben voor de hernieuwbare energiemarkt in Nederland. De volgende zaken zijn in ieder geval van belang.

Marktmacht

In een leveranciersverplichting kan sprake zijn van marktmacht. Er zijn twee redenen waarom marktmacht in een leveranciersverplichting extra aandacht vraagt. In de eerste plaats bepaalt het verplichtingenniveau de vraag. Deze is wettelijk vastgelegd en reageert niet op fluctuaties in de prijs. In de tweede plaats zijn de mogelijkheden om snel extra productie uit hernieuwbare energiebronnen uit te breiden beperkt, bijvoorbeeld vanwege lange vergunningprocedures. Dat betekent dat er snel sprake kan zijn van marktmacht, hetgeen de concurrentieverhoudingen onder druk kan zetten. Dat kan zich met name voordoen bij verticaal geïntegreerde bedrijven die een concurrentievoordeel hebben ten opzichte van de zelfstandige leveranciers zonder eigen productiecapaciteit. Tevens kunnen kleine producenten die over minder financiële middelen beschikken een nadeel ondervinden.

Ik onderzoek de mate waarin marktmacht zich zou kunnen voordoen en welke maatregelen mogelijk zijn om marktmacht tegen te gaan. Marktmacht zal zich met name voordoen wanneer de markt onvoldoende liquide is. De beste manier om te zorgen voor een liquide markt is het zo groot mogelijk maken van de markt, met zoveel mogelijk met elkaar concurrerende partijen. In het geval van een leveranciersverplichting kan marktuitbreiding plaatsvinden door het systeem te koppelen met andere landen. Dat zorgt voor meer spelers en voor een groter aanbod hernieuwbare energie.

Financiering voor hernieuwbare energie

Een systeemwijziging heeft consequenties voor de financiering van hernieuwbare energieprojecten. In het geval van een subsidie heeft een investeerder zekerheid over zijn inkomsten. Bij een verplichtingensysteem zal de investeerder een inschatting moeten maken van de ontwikkeling van de certificaatprijs. Dat is een risico. Investeerders zien zich daardoor mogelijk geconfronteerd met hogere kapitaalskosten. Dit heeft met name consequenties voor de financiering van projecten met hoge vaste kosten die een lange terugverdientijd kennen, zoals windenergie en geothermie. Voor de financiering van projecten met lage vaste kosten, maar grote variabele kosten zoals biomassa bij- en meestook in kolencentrales heeft dit minder grote consequenties.

Het risico van een fluctuerende certificaatprijs kan door de producent afgedekt worden door gebruik te maken van lange termijn contracten. Daarmee wordt het risico afgewenteld op de leverancier. Vanzelfsprekend vereist dit voldoende financiële draagkracht bij de leveranciers. Het afsluiten van lange termijn contracten is moeilijker voor relatief kleine leveranciers zonder eigen productiecapaciteit.

Hier staat het voordeel voor de producent tegenover dat er geen sprake meer is van jaarlijkse subsidierondes. De eerste ervaring met de SDE+ laat zien dat er meer projecten zijn dan beschikbaar subsidiebudget. Dat betekent dat projecten buiten de boot kunnen vallen, die wel voorbereidingskosten hebben gemaakt. In een leveranciersverplichting moet een projectontwikkelaar een inschatting maken van de verwachte certificaatprijs op lange termijn.

Kosten

Energieleveranciers zullen de kosten om aan de verplichting te voldoen doorberekenen aan hun afnemers. In een geliberaliseerde markt zijn leveranciers vrij in het bepalen van de tarieven. Oftewel, aan wie zij welke kosten doorberekenen. In het wetsvoorstel voor een opslag voor duurzame energie (Kamerstukken II 2011/2012, 32 115, nr. 2) zijn de kosten van het stimuleringsbeleid voor hernieuwbare energie 50/50 verdeeld over huishoudens en bedrijven, conform de energiebelasting. In een leveranciersverplichting is het niet mogelijk rechtstreeks tarieven vast te stellen die leveranciers in rekening brengen bij afnemers. Ik laat momenteel in samenwerking met het CPB de omvang en verdeling van kosten nader onderzoeken. Uit het onderzoek kan blijken dat de verdeling van de kosten schadelijk is voor de concurrentiepositie van internationaal concurrerende bedrijven. In dat geval zal ik bezien wat de mogelijkheden zijn – rekening houdend met de effecten op de huishoudens – om de kostenverdeling te beïnvloeden. Een optie zou kunnen zijn om te differentiëren in de hoogte van de verplichting voor energie op basis van het jaarlijks verbruik van de afnemers.

Duurzaamheid van biomassa

Een leveranciersverplichting zal naar verwachting leiden tot een forse stijging van het gebruik van biomassa voor de productie van hernieuwbare energie. Nederland pleit in de EU voor het vaststellen van Europees geharmoniseerde duurzaamheidscriteria voor vaste biomassa. Medio zomer van dit jaar zal de Europese Commissie aangeven of ze hiertoe al dan niet voorstellen zal ontwikkelen. Mocht de Europese Commissie hierover negatief besluiten, dan zal ik bezien welke maatregelen op nationaal niveau of in samenwerking met gelijkgestemde landen nodig zijn. Een leveranciersverplichting mag in geen geval leiden tot het gebruik van niet-duurzaam geproduceerde biomassa voor energieproductie.

Conclusie

Uit deze analyse blijkt dat er twee varianten het verder uitwerken waard zijn. In de eerste plaats een relatief eenvoudige leveranciersverplichting. Dit systeem is gericht op het stimuleren van investeringen in de goedkoopste hernieuwbare energietechnologieën (bijna volwassen technologieën). Een tweede variant is een uitgebreide leveranciersverplichting gericht op stimuleren van alle technologieën. Deze varianten kennen een aantal gezamenlijke kenmerken:

1. Er moet een hernieuwbare energiedoelstelling na 2020 zijn;

2. Langetermijnperspectief voor investeerders met een behoedzaam groeipad;

3. Mogelijkheid om uit te breiden naar andere landen;

4. Dekking van de verplichting ziet op hernieuwbare elektriciteit, groen gas en duurzame warmte;

5. Zo groot mogelijk deel van het verbruik valt onder de verplichting.

De varianten verschillen in de wijze waarop met windfall profits wordt omgegaan.

Ik laat momenteel in samenwerking met het CPB een onderzoek uitvoeren naar de exacte kosten en effecten van beide varianten. Centrale vragen in het onderzoek zijn:

– Het verwachte effect op het aandeel hernieuwbare energie;

– Investeringszekerheid voor producenten van hernieuwbare energie en met name de investeringsbereidheid in de opstartfase;

– Het niveau en de verdeling van de kosten voor afnemers;

– Liquiditeit en marktmacht;

– De omvang van de windfall profits;

– Effecten van uitbreiding van het systeem naar andere landen.

Ik zal uw Kamer op zo kort mogelijke termijn informeren over de uitkomsten van het onderzoek. Op basis van dit onderzoek zal ik een voorstel aan uw Kamer voorleggen of, en zo ja op welke wijze, een verplichtingensysteem kan voldoen aan de voorwaarden van het Energierapport, in het bijzonder de vergelijking van het verplichtingensysteem met de huidige SDE+, de internationale inpasbaarheid en de gevolgen voor afnemers. Het is aan een volgend kabinet om een besluit te nemen over invoering van een leveranciersverplichting.

De minister van Economische Zaken, Landbouw en Innovatie M. J. M. Verhagen

Kamerstukken II, vergaderjaar 2006–2007, 31 070, nr. 15, Kamerstukken II, 2010–2011, 29 023, nr. 102.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31239-136.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.