Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 31066 nr. 1303 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 25 oktober 2023

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over de brief van 31 augustus 2023 over de antwoorden op vragen commissie over de informatiehuishouding Belastingdienst en Toeslagen (Kamerstuk 31 066, nr. 1280).

De vragen en opmerkingen zijn op 28 september 2023 aan de Staatssecretaris van Financiën voorgelegd. Bij brief van 13 oktober 2023 zijn de vragen beantwoord.

De voorzitter van de commissie, Tielen

Adjunct-griffier van de commissie, Kruihof

Vragen en opmerkingen van de leden van de VVD-fractie

De leden van de VVD-fractie hebben kennisgenomen van de antwoorden van de Staatssecretaris. Deze leden hebben op dit moment geen verdere vragen.

Vragen en opmerkingen van de leden van de D66-fractie

De leden van de D66-fractie hebben kennisgenomen van de stukken. Deze leden hebben hun vragen over deze stukken reeds gesteld in het schriftelijke overleg Belastingdienst van 8 september 2023. Zij kijken uit naar de beantwoording.

Vragen en opmerkingen van het lid Omtzigt

Het lid Omtzigt heeft met verbazing de antwoorden van de Staatssecretaris gelezen naar aanleiding van de gestelde vragen over de informatiehuishouding van de Belastingdienst en Toeslagen. Het is van groot belang dat de Belastingdienst zich aan de wet houdt, vanwege de vergaande bevoegdheden die de Belastingdienst heeft.

Het is volgens het lid Omtzigt onbegrijpelijk dat er schijnbaar niet is geleerd van het feit dat na het toeslagenschandaal (en Fraude Signalering Voorziening (FSV), zwarte lijsten) er nu weer een dossier is waar de Belastingdienst zich jarenlang niet aan de wet heeft gehouden en de Kamer niet tijdig heeft geïnformeerd, ook niet na vragen in 2017 van dit lid over een Privacy Impact Assessment. Daarnaast vraagt dit lid in hoeverre de Belastingdienst «in control» is over het gebruik van persoonlijke en privacygevoelige gegevens van burgers, wanneer er recent pas is besloten een onderzoek in te stellen naar het gebruik van het Risico Analyse Model (RAM).

Het lid Omtzigt vindt het onjuist dat er een extern onderzoek gestart wordt naar de RAM-database, die al jaren voor het parlement verborgen gehouden is. Hij verzoekt het kabinet dan ook hoe dan ook alle feitelijk gestelde vragen in het schriftelijk overleg over RAM te beantwoorden. Dat is namelijk de plicht van de regering onder artikel 68 van de Grondwet. En aangezien het om een interne database gaat, lijkt het ook gewoon de normaalste gang van zaken.

Het kabinet lijkt echter, net als eerder, de sprong naar voren gemaakt te hebben en dus vraag het lid Omtzigt toch maar wat de onderzoeksvraag is. Na alle bewust misleidende onderzoeken waar de onderzoeksvraag net niet precies genoeg was (Donner, FSV en ongeveer zes onderzoeken daarin) is dat geen overbodige luxe. Wie gaat het onderzoek doen, wat is de begroting? En wie is de opdrachtgever van het onderzoek? Wordt ook onderzocht aan wie de gegevens beschikbaar gesteld zijn?

De Staatssecretaris heeft nu besloten een extern onderzoek in te stellen naar het gebruik van RAM en de gevolgen hiervan voor burgers, inclusief de mogelijke rol van RAM in het Toeslagenschandaal. Dit besluit ontslaat de Staatssecretaris er niet van om wel gewoon antwoorden op de gestelde vragen te kunnen geven, waarvan de Staatssecretaris wel op de hoogte is. Wanneer is de verwachting dat de gevraagde documenten in vraag 13 van het verslag naar de Kamer worden gestuurd? Het lid Omtzigt verwacht die stukken binnen twee weken.

In antwoord op vraag 18 geeft de Staatssecretaris aan dat de Kamer via de stand-van-zakenbrieven op de hoogte gehouden wordt over het onderzoek. Het lid Omtzigt is van mening dat informatie die bekend is gewoon zo snel mogelijk met de Kamer gedeeld moet worden. In ieder geval zal er zicht moeten zijn op bijvoorbeeld de periode wanneer de database RAM is gebruikt en wie de afnemers waren. Welke privacygevoelige informatie en gegevens waren beschikbaar in de database? Kortom, kan de Staatssecretaris de relevante informatie die nu bekend is over het gebruik van de database RAM gewoon met de Kamer delen, ook met oog op transparantie richting burgers over gebruik van persoonlijke gegevens?

Het lid Omtzigt leest dat Toeslagen toch één van de gebruikers van RAM blijkt te zijn, terwijl de Kamer hier eerder verkeerd over is geïnformeerd. In hoeverre kan en wordt nu al gekeken bij de hersteloperatie of er verband is tussen RAM en Toeslagen in het kader van fraudebestrijding en in hoeverre via RAM vertrouwelijke gegevens ingezet konden worden en mogelijk profiling plaats kon vinden op grond van nationaliteit?

Als het gaat om het gebruik van een USB-stick door medewerkers geeft de Staatssecretaris aan dat deze medewerkers door hun teammanager geautoriseerd zijn vanwege het uitvoeren van een functie. Op basis waarvan kan de Staatssecretaris garanderen dat die duizenden ontheffingen altijd geautoriseerd waren door hun teammanager en dat medewerkers niet op andere manieren aan gegevens konden komen? Ook met oog op doelmatigheid van gebruik van de gegevens (eveneens bij Databank Auto, DBA)?

Het lid Omtzigt leest dat medio september 2023 de Belastingdienst een aangescherpt USB-ontheffingen beleid invoert. Dit gaat slechts over een concretere beschrijving van de taken en verantwoordelijkheden van de manager en «toezicht» door middel van een werkinstructie. Dit lid is er niet gerust op dat dit voldoende aanscherping is en vindt dit te mager. In hoeverre is doelmatigheid van zoeken en gebruiken van gegevens geborgd in dit «aangescherpte» beleid? Worden de gegevens alleen gebruikt wanneer dit bijdraagt aan het doel en tegelijk met oog op privacy? Wat is er uit de extra zoekactie naar herkenbare kopieën van FSV en de voorloper daarvan, Dagboek Persoonsgericht Intensief Toezicht (PIT) op netwerkschrijven en samenwerkingsruimten van de Belastingdienst gekomen?

FSV

Het lid Omtzigt is van mening dat de beslissing om te stoppen met de FSV-applicatie inderdaad veel eerder had moeten worden genomen. De Staatssecretaris geeft aan dat niet uit te sluiten valt dat individuele FSV-registraties op persoonlijke schijven van medewerkers zijn opgeslagen.

De eerder aangenomen motie-Omtzigt c.s. (Kamerstuk 31 066, nr. 1249) verzocht het kabinet met een plan tot rectificatie voor FSV-geregistreerden te komen.

Het lid Omtzigt is van mening dat bij de laatste stand-van-zakenbrief hier niet afdoende reactie op is gegeven en dus kan de motie ook niet als afgedaan worden beschouwd. De bedoeling was dat er met de VNG een plan gemaakt zou worden hoe de gemeenten actief tot rectificatie over zouden kunnen gaan. Zou de Staatssecretaris kunnen aangeven hoe dit alsnog wordt gedaan? Dit gaat dan niet enkel om het verwijderen van FSV-gegevens door gemeenten, nadat uit onderzoek van PwC en Belastingdienst naar voren is gekomen dat zij FSV-gegevens hebben ontvangen.

Hoeveel driehoeksgesprekken hebben er nu plaatsgevonden met burgers, Belastingdienst en een gemeente, nadat een melding is gedaan bij het meldpunt FSV door betreffende burger en er daadwerkelijk FSV-gegevens zijn verstrekt wat heeft geleid tot een onterechte opzet, grove schuld of fraudekwalificatie? En hoeveel gesprekken zijn er geweest nadat blijkt dat er geen FSV-gegevens zouden zijn gedeeld?

Het lid Omtzigt ontvangt de antwoorden graag voor 1 november.

Ik dank de fracties van de VVD en D66 voor hun opmerkingen. De beantwoording van de vragen in het schriftelijk overleg Belastingdienst ontvangt u gelijktijdig met deze beantwoording. Onderstaand reageer ik op de vragen en opmerkingen van het lid Omtzigt.

Vragen en opmerkingen van de leden van de VVD fractie

De leden van de VVD-fractie hebben kennisgenomen van de antwoorden van de Staatssecretaris. Deze leden hebben op dit moment geen verdere vragen.

Vragen en opmerkingen van de leden van de D66 fractie

De leden van de D66-fractie hebben kennisgenomen van de stukken. Deze leden hebben hun vragen over deze stukken reeds gesteld in het schriftelijke overleg Belastingdienst van 8 september 2023. Zij kijken uit naar de beantwoording.

Vragen en opmerkingen van de leden van het lid Omtzigt

Het lid Omtzigt heeft met verbazing de antwoorden van de Staatssecretaris gelezen naar aanleiding van de gestelde vragen over de informatiehuishouding van de Belastingdienst en Toeslagen. Het is van groot belang dat de Belastingdienst zich aan de wet houdt, vanwege de vergaande bevoegdheden die de Belastingdienst heeft.

Het is volgens het lid Omtzigt onbegrijpelijk dat er schijnbaar niet is geleerd van het feit dat na het toeslagenschandaal (en Fraude Signalering Voorziening (FSV), zwarte lijsten) er nu weer een dossier is waar de Belastingdienst zich jarenlang niet aan de wet heeft gehouden en de Kamer niet tijdig heeft geïnformeerd, ook niet na vragen in 2017 van dit lid over een Privacy Impact Assessment. Daarnaast vraagt dit lid in hoeverre de Belastingdienst «in control» is over het gebruik van persoonlijke en privacygevoelige gegevens van burgers, wanneer er recent pas is besloten een onderzoek in te stellen naar het gebruik van het Risico Analyse Model (RAM).

In de afgelopen jaren heeft de Staatssecretaris Fiscaliteit en Belastingdienst de Tweede Kamer meerdere keren geïnformeerd over de voortgang van de AVG-compliantie. De laatste keer op 31 augustus jl, in de stand-van-zakenbrief Belastingdienst. Het voldoen aan de AVG is complex en bestaat uit meer dan alleen het toetsen van bedrijfsprocessen. De Belastingdienst neemt deel aan het programma Privacy op Orde onder regie van het beleidsdepartement. Er is bijvoorbeeld een vaktechnische structuur voor privacyrecht opgezet met extra capaciteit en er zijn opleidingsprogramma’s en awareness cursussen over het gebruik van persoonsgegevens. Over de acties die zijn ingezet is de Kamer geïnformeerd in de stand-van-zakenbrief van 16 maart jl.

De AVG-compliantie is een omvangrijk proces dat tijd en capaciteit kost, en dus ook veel vraagt van de organisatie. Voor de toetsing is inzet nodig van medewerkers met voldoende kennis van processen en systemen. Het gaat om schaarse capaciteit die ook nodig is voor bijvoorbeeld de modernisering van de ICT. De Belastingdienst voelt de urgentie om dit zo snel mogelijk op orde te krijgen, naast het uitvoeren van alle reguliere werkzaamheden. Er is een versnelling ingezet op dit traject om de planning te halen.

Het kabinet lijkt echter, net als eerder, de sprong naar voren gemaakt te hebben en dus vraag het lid Omtzigt toch maar wat de onderzoeksvraag is. Na alle bewust misleidende onderzoeken waar de onderzoeksvraag net niet precies genoeg was (Donner, FSV en ongeveer zes onderzoeken daarin) is dat geen overbodige luxe. Wie gaat het onderzoek doen, wat is de begroting? En wie is de opdrachtgever van het onderzoek? Wordt ook onderzocht aan wie de gegevens beschikbaar gesteld zijn?

Ik heb tezamen met de Staatssecretaris van Financiën – Toeslagen en Douane besloten dat er nader onderzoek naar RAM nodig is. De AP heeft aangegeven onderzoek naar RAM te gaan doen. Pas na de afronding van dit onderzoek kunnen conclusies worden getrokken over RAM en eventuele acties ondernomen worden. Het onderzoek is nog niet gestart en hierdoor is er nog geen definitieve begroting.

De Staatssecretaris heeft nu besloten een extern onderzoek in te stellen naar het gebruik van RAM en de gevolgen hiervan voor burgers, inclusief de mogelijke rol van RAM in het Toeslagenschandaal. Dit besluit ontslaat de Staatssecretaris er niet van om wel gewoon antwoorden op de gestelde vragen te kunnen geven, waarvan de Staatssecretaris wel op de hoogte is. Wanneer is de verwachting dat de gevraagde documenten in vraag 13 van het verslag naar de Kamer worden gestuurd? Het lid Omtzigt verwacht die stukken binnen twee weken.

Inmiddels heeft een eerste zoekslag naar relevantie informatie plaatsgevonden. De gevonden documenten zijn in bijlage 2 bijgevoegd. Ten aanzien van de documenten die betrekking hebben op RAM is van belang om te benadrukken dat deze zoekslag enkel betrekking heeft op de stukken die door het directieteam van de Belastingdienst zijn besproken en zijn opgenomen in «Digidoc», het centrale systeem voor stukkenstroom en archivering daarvan binnen het Ministerie van Financiën.

Daarnaast kan ook relevante informatie staan op netwerkschijven en in mailboxen van de top van de Belastingdienst. Deze vervolgzoekslag vergt een met meer waarborgen omklede procedure die meer tijd kost. Als deze zoekslag is afgerond zal ik deze documenten naar uw Kamer toesturen. Deze zoekslag is ook van belang voor het externe onderzoek, zodat ook de onderzoekers de beschikking krijgen over deze informatie.

De documenten ten aanzien van de memo’s over «database auto» zijn te vinden in bijlage 4.

In antwoord op vraag 18 geeft de Staatssecretaris aan dat de Kamer via de stand-van-zakenbrieven op de hoogte gehouden wordt over het onderzoek. Het lid Omtzigt is van mening dat informatie die bekend is gewoon zo snel mogelijk met de Kamer gedeeld moet worden. In ieder geval zal er zicht moeten zijn op bijvoorbeeld de periode wanneer de database RAM is gebruikt en wie de afnemers waren. Welke privacygevoelige informatie en gegevens waren beschikbaar in de database? Kortom, kan de Staatssecretaris de relevante informatie die nu bekend is over het gebruik van de database RAM gewoon met de Kamer delen, ook met oog op transparantie richting burgers over gebruik van persoonlijke gegevens?

In het SIG-onderzoek (zie bijlage 3) staat: «RAM stelt data uit 72 interne en externe bronnen beschikbaar door deze data samen te voegen, aan te vullen, te corrigeren en te totaliseren». Voorbeelden zijn informatie van de Kamer van Koophandel (externe bron), fiscale informatie uit bronnen zoals Omzetbelasting (OB), de Loonheffing (LH), VPB (VBN), maar ook FSV is op een gegeven moment als bron voor RAM toegevoegd. Op pagina 11 van bijlage 3 zijn alle bronnen te zien.

Het lid Omtzigt leest dat Toeslagen toch één van de gebruikers van RAM blijkt te zijn, terwijl de Kamer hier eerder verkeerd over is geïnformeerd. In hoeverre kan en wordt nu al gekeken bij de hersteloperatie of er verband is tussen RAM en Toeslagen in het kader van fraudebestrijding en in hoeverre via RAM vertrouwelijke gegevens ingezet konden worden en mogelijk profiling plaats kon vinden op grond van nationaliteit?

Het verband tussen RAM en Toeslagen wordt onderzocht in het externe onderzoek. Ik wil in de beantwoording van deze vraag niet vooruitlopen op het onderzoek. Daarnaast kan ik op dit moment nog geen uitspraken doen of er profiling heeft plaatsgevonden op basis van nationaliteit. Ook dit wordt meegenomen in het externe onderzoek en daarnaast heeft de AP aangegeven onderzoek naar RAM te gaan doen.

Als het gaat om het gebruik van een USB-stick door medewerkers geeft de Staatssecretaris aan dat deze medewerkers door hun teammanager geautoriseerd zijn vanwege het uitvoeren van een functie. Op basis waarvan kan de Staatssecretaris garanderen dat die duizenden ontheffingen altijd geautoriseerd waren door hun teammanager en dat medewerkers niet op andere manieren aan gegevens konden komen? Ook met oog op doelmatigheid van gebruik van de gegevens (eveneens bij Databank Auto, DBA)?

Het gebruik van de USB-poort op de werkplek van de medewerker is technisch afgeschermd. Standaard zijn deze poorten uitgeschakeld. De enige manier om die technische blokkade ongedaan te maken, is door het hebben van een ontheffing. De medewerker doet hiervoor een gemotiveerde aanvraag bij zijn manager. Indien de manager de aanvraag goedkeurt, doet hij een onderbouwde aanvraag via het autorisatiesysteem Identity Management System (IMS). Na goedkeuring van de aanvraag door of namens de Business Security Officer (BSO) voert het systeem de benodigde autorisaties op de werkplek door. Pas dan is de USB-poort beschikbaar voor lezen en/of schrijven. Een andere wijze voor het opheffen van de technische blokkade is er niet. De autorisatie geldt voor maximaal één jaar.

Overigens wil ik het beeld wegnemen dat er duizenden ontheffingen zijn. In mijn brief van 23 mei jl. heb ik aangegeven dat het om respectievelijk 959 ontheffingen voor schrijven en 243 voor lezen gaat.1 Ook heb ik in die brief uitgelegd dat de USB-schijf één van de mogelijkheden is voor een medewerker werkzaam in het toezichtsproces om (delen van) een administratie over te kunnen brengen naar de Belastingdienst voor nader onderzoek.

Het lid Omtzigt leest dat medio september 2023 de Belastingdienst een aangescherpt USB-ontheffingen beleid invoert. Dit gaat slechts over een concretere beschrijving van de taken en verantwoordelijkheden van de manager en «toezicht» door middel van een werkinstructie. Dit lid is er niet gerust op dat dit voldoende aanscherping is en vindt dit te mager. In hoeverre is doelmatigheid van zoeken en gebruiken van gegevens geborgd in dit « aangescherpte» beleid?

Het aangescherpte beleid gaat over het toezicht op het op juiste gronden toekennen van een USB-ontheffing. Zoals in het vorige antwoord aangeven, regelt een USB-ontheffing het opheffen van een technische blokkade op de werkplek, waardoor de USB-poort te gebruiken is. Zoeken en gebruiken van gegevens wordt geautoriseerd door de manager middels het toekennen van een rol aan de medewerker. Ook dat verloopt via IMS op basis van de rol van de medewerker.

Op het proces van ontheffing voor het gebruik van USB-schijven vindt in twee lijnen toezicht plaats. Het eerstelijns toezicht vindt plaats door de Business Security Officer (BSO) van de directie waar de ontheffing plaatsvindt. De BSO bespreekt eventuele incidenten met USB-schijven met de verantwoordelijk manager. De BSO beoordeelt regelmatig of het gebruik van USB nog nodig is binnen de werkzaamheden van de directie.

Daarnaast vindt tweedelijns centraal toezicht plaats door de Chief Information Security Officer (CISO) van de Belastingdienst. De CISO bespreekt regelmatig met de BSO’s de toegekende USB-ontheffingen en de opgetreden incidenten met USB-schijven en besluit op basis van die beoordeling of er aanpassing van de interne controle of het toezicht daarop, noodzakelijk is. Bovendien heeft een extra controle plaatsgevonden in het tweedelijns toezicht waarbij risicogericht gekeken is naar de naleving van het autorisatieproces. Hieruit is gebleken dat het uitvoeren van de controle met betrekking het uitgeven van USB-ontheffingen niet overal met dezelfde diepgang is uitgevoerd. Naar aanleiding hiervan is een nieuw type USB-schijf verplicht gesteld waarmee de interne controle en het toezicht op het USB-gebruik verhoogd is. Alleen deze USB-schijf werkt in de Belastingdienstomgeving. Andere typen USB-gegevensdragers kunnen dus niet meer gebruikt worden.

Worden de gegevens alleen gebruikt wanneer dit bijdraagt aan het doel en tegelijk met oog op privacy?

Het behoort tot het werk van de Inspecteur om zekerheid te krijgen over de juistheid van de administratie van een bedrijf. Daartoe is het soms nodig om (delen van) die administratie nader te onderzoeken. De benodigde gegevens worden dan overgebracht naar de Belastingdienst voor dat onderzoek. Gegevens op een USB-schijf zijn versleuteld en eenmaal overgezet naar de infrastructuur van de Belastingdienst, worden de gegevens beschermd door de beveiligingsmaatregelen die de Belastingdienst standaard getroffen heeft.

Wat is er uit de extra zoekactie naar herkenbare kopieën van FSV en de voorloper daarvan, Dagboek Persoonsgericht Intensief Toezicht (PIT) op netwerkschrijven en samenwerkingsruimten van de Belastingdienst gekomen?

Zoals ik u heb bericht in het Schriftelijk Overleg Informatiehuishouding2 heeft de Belastingdienst nogmaals zijn netwerkschijven en samenwerkingsruimten doorzocht om herkenbare kopieën van FSV en de voorloper daarvan, Dagboek PIT, te identificeren en veilig te stellen in de FSV kluis. De uitkomsten hiervan worden met uw Kamer gedeeld zodra de analyses van de zoekresultaten zijn afgerond. Naar verwachting zal dit meegenomen worden bij de aanbieding van het volgende Jaarplan Belastingdienst eind dit jaar.

FSV

Het lid Omtzigt is van mening dat de beslissing om te stoppen met de FSV-applicatie inderdaad veel eerder had moeten worden genomen. De Staatssecretaris geeft aan dat niet uit te sluiten valt dat individuele FSV-registraties op persoonlijke schijven van medewerkers zijn opgeslagen. De eerder aangenomen motie-Omtzigt c.s. (Kamerstuk 31 066, nr. 1249) verzocht het kabinet met een plan tot rectificatie voor FSV-geregistreerden te komen.

Het lid Omtzigt is van mening dat bij de laatste stand-van-zakenbrief hier niet afdoende reactie op is gegeven en dus kan de motie ook niet als afgedaan worden beschouwd. De bedoeling was dat er met de VNG een plan gemaakt zou worden hoe de gemeenten actief tot rectificatie over zouden kunnen gaan. Zou de Staatssecretaris kunnen aangeven hoe dit alsnog wordt gedaan? Dit gaat dan niet enkel om het verwijderen van FSV-gegevens door gemeenten, nadat uit onderzoek van PwC en Belastingdienst naar voren is gekomen dat zij FSV-gegevens hebben ontvangen.

Eerder meldde ik over het Meldpunt gegevensverstrekking FSV dat bij het verstrekken van FSV-gegevens aan een gemeente, de gemeente zal onderzoeken wat de gevolgen van deze kwalificatie zijn geweest. Daaraan kan ik toevoegen dat na het onderzoek van de gemeente naar de gevolgen, deze gemeente de FSV-gegevens en eventuele verwijzingen daarnaar verwijdert. Daarnaast biedt de Belastingdienst de burger die melding heeft gemaakt bij het Meldpunt de mogelijkheid om een gesprek te voeren met de gemeente en Belastingdienst waarin de bevindingen worden toegelicht3.

Deze werkwijze, die is afgesproken met de VNG, beschouw ik als een plan van aanpak dat momenteel wordt uitgevoerd om invulling te geven aan de gewijzigde motie Omtzigt c.s. waarin de regering verzocht wordt met de VNG in overleg te treden om tot een plan tot rectificatie door gemeenten te komen.

Hoeveel driehoeksgesprekken hebben er nu plaatsgevonden met burgers, Belastingdienst en een gemeente, nadat een melding is gedaan bij het meldpunt FSV door betreffende burger en er daadwerkelijk FSV-gegevens zijn verstrekt wat heeft geleid tot een onterechte opzet, grove schuld of fraudekwalificatie? En hoeveel gesprekken zijn er geweest nadat blijkt dat er geen FSV-gegevens zouden zijn gedeeld?

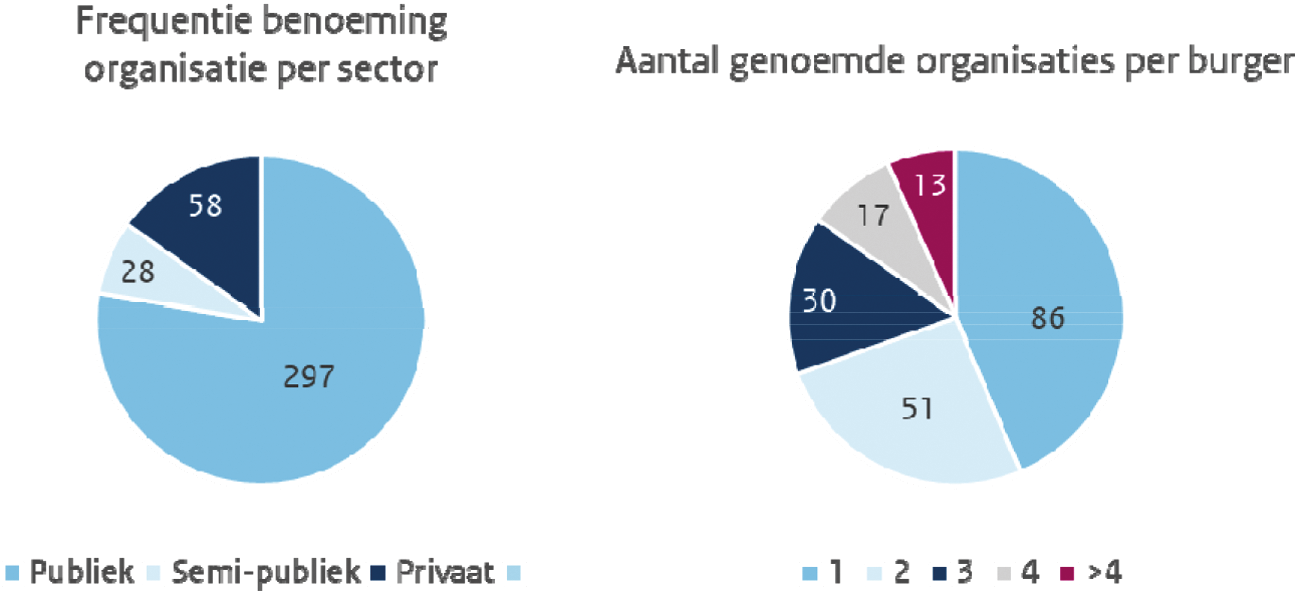

In de periode 1 juni 2023 tot en met 2 oktober 2023 zijn er 197 meldingen ontvangen bij het Meldpunt gegevensverstrekking FSV, waarbij een melder organisaties noemt waarvan de melder vermoedt dat FSV-gegevens aan verstrekt zijn. Van de genoemde organisaties betreft ruim 75% een publieke organisatie en worden gemeenten en UWV het meest genoemd, dit betreft circa 45% van alle genoemde instanties. 80% van de burgers vermoedt dat hun FSV-registratie is verstrekt aan 1 tot 3 organisaties.

Er is contact geweest tussen de melder en de Belastingdienst en – met hulp van de Belastingdienst – heeft de melder een inzageverzoek ingediend bij de organisatie waar de melder gegevensverstrekking vermoedt. Dit proces loopt nog. Indien de Belastingdienst 6 weken nadien nog geen terugkoppeling van de melder heeft ontvangen, wordt deze gebeld om te vragen naar de status van het inzageverzoek. Op dit moment zijn er 131 melders gebeld.

De Belastingdienst heeft tot nu toe van 2 melders een terugkoppeling ontvangen over hun inzageverzoek, waaruit geen gegevensverstrekking van FSV-informatie is gebleken. De vervolgstap is een gesprek tussen melder, organisatie en de Belastingdienst om de burger duidelijkheid te verschaffen over wat dan wel de verklaring is voor de door de burger vermoedde gebeurtenissen. Op dit moment worden deze gesprekken gepland.

Het lid Omtzigt ontvangt de antwoorden graag voor 1 november.

De antwoorden zijn vóór 1 november aan uw Kamer gezonden.

Kamerstuk 31 066, nr. 1276, bijlage 1 (Stand van zaken actuele onderwerpen, moties en toezeggingen), p. 10.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1303.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.