Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 30985 nr. 61 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 16 februari 2023

De vaste commissie voor Koninkrijksrelaties heeft een aantal vragen voorgelegd aan de Staatssecretaris van Binnenlandse Zaken en Koninkrijksrelaties over de brief van 12 september 2022 inzake de opzet en vraagstelling beleidsdoorlichting artikel 5 Koninkrijksrelaties (Kamerstuk 30 985, nr. 59).

De Staatssecretaris van Binnenlandse Zaken en Koninkrijksrelaties heeft deze vragen beantwoord bij brief van 15 februari 2023. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Paul

De griffier van de commissie, Meijers

Vraag 1

In hoeverre kunnen de resultaten van de in 2022 te verschijnen doorlichting van artikel 8 expliciet worden betrokken bij de totstandkoming van de beleidsdoorlichting van artikel 5?

Antwoord op vraag 1

De beleidsdoorlichting van artikel 8 en de kabinetsreactie hierop worden begin 2023 aan uw Kamer aangeboden.1 De beleidsdoelstelling van artikel 8 is het bevorderen dat de basisvoorzieningen (inclusief infrastructuur) voor de burgers in Sint Maarten, Sint Eustatius en Saba weer op het niveau van voor de orkanen Irma en Maria komen.

De beleidsdoelstelling van artikel 5 is het ondersteunen van de houdbaarheid van de overheidsfinanciën van Curaçao en Sint Maarten door de kwijtschelding van een deel van de schulden van Curaçao en Sint Maarten (in 2010) en het verstrekken van leningen aan Aruba, Curaçao en Sint Maarten, onder meer via de lopende inschrijving. Bij de beleidsdoorlichting van artikel 5 zullen de conclusies en aanbevelingen van de beleidsdoorlichting van artikel 8, voor zover deze betrekking hebben op het verbeteren van het informatie- en financieel beheer van de landen, worden meegenomen. Daarnaast zullen de tranches 2017 en 2018 liquiditeitssteun die aan Sint Maarten zijn verstrekt uit de wederopbouwmiddelen van artikel 8 onderdeel zijn van de beleidsdoorlichting van artikel 5.

Vraag 2

Kunnen de resultaten van de in 2022 te verschijnen doorlichting van artikel 8 expliciet worden betrokken bij de te benutten bronnen die gebruikt worden bij de totstandkoming van de beleidsdoorlichting van artikel 5?

Antwoord op vraag 2

Zoals toegelicht in het antwoord op vraag 1 wordt de beleidsdoorlichting van artikel 8 en de kabinetsreactie hierop begin 2023 aan uw Kamer aangeboden. Daarmee kan de doorlichting van artikel 8 worden betrokken bij de beleidsdoorlichting van artikel 5.

Vraag 3

Kunt u in de opzet van de beleidsdoorlichting aangeven of en in hoeverre de doelstelling van beleidsartikel 5 is bereikt, voordat deze beleidsdoelstelling in 2020 is gewijzigd? Zo nee, waarom niet?

Antwoord op vraag 3

In 2020 is de doelstelling van artikel 5 – naar aanleiding van de voorlichting van de Raad van State en Interdepartementaal Beleidsonderzoek Koninkrijksrelaties – opnieuw geformuleerd. Deze herformulering zag vooral op het leggen van andere accenten dan op het herschrijven van de doelstelling van het artikel 5. Ook in de periode 2016–2019 lag de nadruk op houdbare overheidsfinanciën, schuldsanering en de lopende inschrijving.2 Bij de uitvoering van de beleidsdoorlichting zullen de onderzoekers worden gewezen op de herformulering van de doelstelling van artikel 5 gedurende de onderzoeksperiode en worden gevraagd wat de (mogelijke) invloed is geweest van de herformulering op de doeltreffendheid en doelmatigheid van het beleid.

Vraag 4

In hoeverre is aan de destijds geldende voorwaarden, waaronder in het bijzonder de afspraken inzake de schuldsanering van 10-10-2010, voldaan?

Antwoord op vraag 4

Aan de sanering van de overheidsschulden zijn destijds voorwaarden gesteld. Deze zagen onder meer op een sluitende meerjarenbegroting, de invoering van de rentelastnorm en de instelling van het College financieel toezicht. Deze voorwaarden zijn opgenomen in de Rijkswet financieel toezicht Curaçao en Sint Maarten, waarmee de twee landen hebben ingestemd. Deze Rijkswet is nog steeds van toepassing.

Vraag 5

Kan de tijdsafbakening van de beleidsdoorlichting tot zover mogelijk na 2021 worden opgerekt, gelet op de relevantie voor nog lopende beleidsdiscussies, zoals de Rijkswet Caribisch Orgaan voor Hervorming en Ontwikkeling (COHO) en de herfinanciering van de liquiditeitsleningen? Zo nee, waarom niet?

Antwoord op vraag 5

Om meer actuele ontwikkelingen mee te kunnen nemen in de beleidsdoorlichting van artikel 5 – zoals alle liquiditeitsleningen die in het kader van de Covid-ondersteuning tot en met september 2022 werden verstrekt – zal de onderzoeksperiode worden verlengd tot en met 31 december 2022. De verlenging van de onderzoeksperiode kan gevolgen hebben voor de doorlooptijd van de beleidsdoorlichting, welke is beoogd voor eind 2023. Als hier meer zicht op is, zal ik uw Kamer hierover nader informeren.

Vraag 6

Op welke manier krijgt de verschillende herkomst van de leningen een plaats in de opzet van de beleidsdoorlichting, in het bijzonder voor wat betreft de mogelijke gevolgtrekkingen daaruit?

Antwoord op vraag 6

Het doel van de beleidsdoorlichting is om inzicht te krijgen in de mate waarin het beleid in de periode 2016–2021 doeltreffend (effectief) en doelmatig (prestatie- en doelefficiënt) is geweest. Voor artikel 5 zijn dat instrumenten zoals de schuldsanering, lopende inschrijving, liquiditeitsleningen en incidentele leningen. Per instrument zal de doeltreffendheid en doelmatigheid worden onderzocht. Hierbij zal ook aandacht zijn voor de herkomst van leningen.

Vraag 7

Maakt een herformulering van het beleidsdoel van artikel 5 onderdeel uit van de evaluatie, nu het ernaar uitziet dat, wat de toegang tot de lopende inschrijving betreft, Aruba permanent in een vergelijkbare positie komt als Curaçao en Sint Maarten? Zo nee, waarom niet?

Antwoord op vraag 7

Zoals toegelicht in het antwoord op vraag 6 is het doel van de beleidsdoorlichting om inzicht te krijgen in de mate waarin het beleid in de periode 2016–2021 doeltreffend en doelmatig is geweest. Met dit inzicht kan daarnaast worden bepaald in hoeverre de beleidsdoelstellingen van artikel 5 nog steeds actueel zijn en zo nee, hoe deze kunnen worden aangescherpt. In de kabinetsreactie op de beleidsdoorlichting zal worden ingaan op de vraag of de beleidsdoelstelling van artikel 5 – n.a.v. deze beleidsdoorlichting – moet worden aangepast.

Vraag 8

Zijn er overigens redenen voor heroverweging van het beleidsdoel, gelet op de koppeling van de liquiditeitsleningen aan de uitvoering van de landspakketten? Zo ja, welke zijn dat?

Antwoord op vraag 8

Bij elke evaluatie of beleidsdoorlichting is het opportuun te bezien of het beleidsdoel nog volledig in lijn is met het kabinetsbeleid. Dat geldt ook voor de beleidsdoorlichting van artikel 5.

Vraag 9

De beleidsdoorlichting focust zich op de periode 2016–2021 (ex post). Kan in de beleidsdoorlichting worden aangegeven in hoeverre Aruba van de mogelijkheid gebruik wil maken om via lopende inschrijvingen via Nederland geld te lenen om de staatsschuld te financieren wanneer de Rijkswet Aruba financieel toezicht (RAft) is aangenomen (ex ante)?

Antwoord op vraag 9

Aruba heeft eerder aangegeven dat ze graag gebruik willen maken van de lopende inschrijving. Met het Witte Donderdagakkoord van 28 maart 2013 is afgesproken dat Nederland de mogelijkheden voor inschrijving op een openbare aanbieding van een obligatielening van het land Aruba zal beoordelen aan de hand van in het Koninkrijk en internationaal gehanteerde criteria van houdbare overheidsfinanciën en terugbetalingscapaciteit. In welke mate Aruba gebruik zal maken van inschrijving door Nederland is vooraf moeilijk in te schatten nu de Rijkswet Aruba financieel toezicht (RAft) niet is geïmplementeerd.

Vraag 10

Is overwogen om, bijvoorbeeld à la de pilot Lerend evalueren, een ex durante evaluatie door te voeren, teneinde optimaal te kunnen profiteren van de opgedane inzichten ten behoeve van de uitvoering van de meerjarig doorlopende landspakketten en de lopende onderhandelingen over herfinanciering van de in 2023 aflopende liquiditeitsleningen? Zo nee, waarom niet?

Antwoord op vraag 10

De beleidsdoorlichting is een ex post-syntheseonderzoek en is bedoeld om de informatie uit verschillende evaluaties samen te brengen, zodat er een overkoepelend beeld van de doeltreffendheid en doelmatigheid van het beleid ontstaat. Enkele beleidsinstrumenten van artikel 5, zoals de schuldsanering en lopende inschrijving, dienen nog te worden geëvalueerd. Bij het uitvoeren van deze beleidsevaluaties is het mogelijk om het type onderzoek zelf te kiezen. In overleg met het onderzoeksbureau zal worden bezien welk type onderzoek zich daarvoor het beste leent.

Vraag 11

Is het mogelijk de voorgestelde ex post evaluatie alsnog om te vormen tot een ex durante evaluatie en zo ja, bent u daartoe bereid?

Antwoord op vraag 11

Zoals toegelicht in het antwoord op vraag 10 is de beleidsdoorlichting een ex post-syntheseonderzoek en kan hier niet van worden afgeweken. Enkele beleidsinstrumenten van artikel 5 dienen nog te worden geëvalueerd. In overleg met het onderzoeksbureau zal worden bezien welk type onderzoek zich daarvoor het beste leent.

Vraag 12

Kan in de beleidsdoorlichting worden aangegeven welke overwegingen er in het geval van Aruba zijn geweest bij het aangaan van leningen om de staatsschuld te financieren en welk deel hiervan bestaat uit leningen op de nationale kapitaalmarkt en welk deel hiervan bestaat uit leningen op de internationale kapitaalmarkt? Kan daarnaast worden aangegeven of de rentepercentages die hierbij horen marktconform zijn en wanneer dit niet het geval is, waarom ervoor is gekozen om te lenen tegen een hoger rentepercentage?

Antwoord op vraag 12

De financiering van de Arubaanse staatsschuld is een autonome aangelegenheid. Welke overwegingen daarbij een rol spelen zal dan ook geen onderdeel zijn van de beleidsdoorlichting. De liquiditeitsleningen en de herfinanciering door Nederland van de Arubaanse aflossingsverplichtingen van buitenlandse leningen in 2021 en 2022, de afwegingen die daarbij hebben gespeeld en de rentepercentages worden wel meegenomen in de beleidsdoorlichting.

Vraag 13

Kan de periode van de beleidsdoorlichting tot zo recent mogelijk worden doorgetrokken, teneinde daarmee ook de relevante ontwikkelingen in de begrotingen van 2022 en 2023 en daarna mee te nemen, waaronder in het bijzonder het te verwachten verloop van aflossingen? Zo nee, waarom niet?

Antwoord op vraag 13

Zoals toegelicht in het antwoord op vraag 5 zal de onderzoeksperiode worden verlengd tot en met 31 december 2022 om meer actuele ontwikkelingen mee te kunnen nemen in de beleidsdoorlichting van artikel 5.

Vraag 14

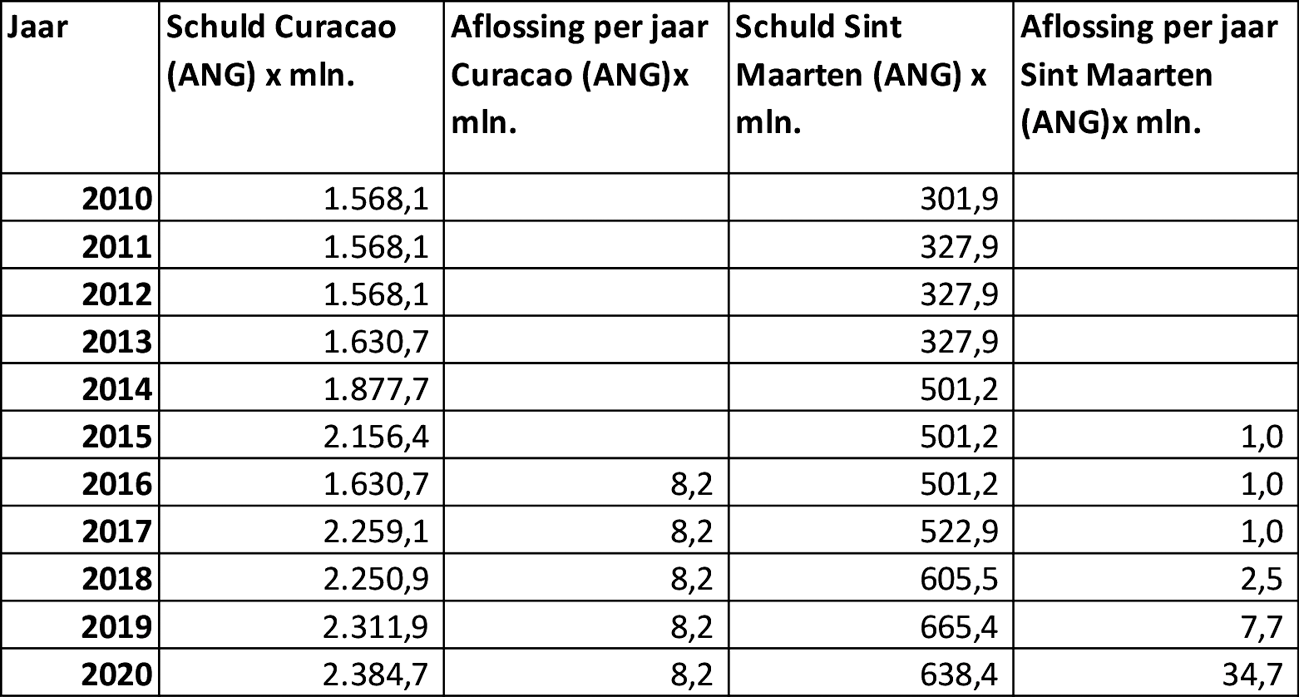

Welk bedrag aan aflossingen heeft Nederland ontvangen in de periode 2010 tot april 2020 (aanvang coronaperiode) en hoe verhoudt dit bedrag zich tot het verloop (oploop) van de staatsschuld van met name Curaçao en Sint Maarten in die jaren?

Antwoord op vraag 14

In onderstaande tabel zijn de aflossingen opgenomen die Nederland in de periode 2010–2020 heeft ontvangen van respectievelijk Curaçao en Sint Maarten, en de schuld die deze landen ultimo boekjaar hadden uitstaan bij Nederland.

In 2010 hebben Curaçao en Sint Maarten ieder vijf leningen met looptijden van 10 tot 30 jaar bij Nederland afgesloten. De eerste leningen liepen in 2020 tijdens de pandemie af en zijn toen geherfinancierd. Er wordt op die leningen niet afgelost, maar wel jaarlijks rente betaald. De schuldtoename kan worden verklaard door de lopende inschrijving uit de Rft waarmee de twee landen investeringen via Nederland voordelig kunnen financieren. Op een deel van deze leningen wordt wel tussentijds afgelost. Aan Sint Maarten zijn daarnaast in 2018 en 2019 in totaal drie leningen verstrekt in verband met orkaan Irma.

Pre-covid leningen Curaçao en Sint Maarten

Aflopende leningen die zijn geherfinancierd (doorgerold), zijn niet als aflossing meegeteld in deze tabel. De relatief grote aflossing van Sint Maarten in 2020 betreft voor een groot deel de aflossing van een kortlopende voorfinanciering uit 2019.

Vraag 15

Is een goed inzicht in de overheidsfinanciën van Aruba, Curaçao en Sint Maarten wel mogelijk, indien slechts begrotingen en jaarverslagen uit de periode 2016–2021 worden betrokken in de beleidsdoorlichting? Zo nee, waarom niet?

Antwoord op vraag 15

In de Kamerbrief over de opzet en vraagstelling van de beleidsdoorlichting van artikel 5 zijn enkele bronnen opgenomen die kunnen worden gebruikt bij de uitvoering van de beleidsdoorlichting. Om een goed inzicht te kunnen krijgen in de overheidsfinanciën van Aruba, Curaçao en Sint Maarten zijn naast de begrotingen en jaarverslagen uit de periode 2016–2021 aanvullende bronnen nodig. Hierbij kan gedacht worden aan adviezen van de evaluatiecommissie over de voortzetting van het toezicht opgenomen in de Rijkswet financieel toezicht Curaçao en Sint Maarten, rapporten, adviezen en voortgangsrapportages van onder meer het Cft en het CAft en gesprekken met functionarissen van de Ministeries van Financiën van de landen Aruba, Curaçao en Sint Maarten. Het is aan de onderzoekers om te bepalen welke bronnen zij gebruiken bij de uitvoering van de beleidsdoorlichting.

Vraag 16

In hoeverre wordt in de beleidsdoorlichting de afwijkende positie van Aruba betrokken ten opzichte van de andere twee landen als het gaat om toegang tot de lopende inschrijving?

Antwoord op vraag 16

De lopende inschrijving is onderdeel van de beleidsdoorlichting van artikel 5. Bij de evaluatie van de lopende inschrijving zal de afwijkende positie van Aruba ten opzichte van de andere twee landen worden meegenomen.

Vraag 17

In hoeverre is aan de destijds geldende voorwaarden, waaronder in het bijzonder de afspraken inzake de schuldsanering van 10-10-2010, voldaan?

Antwoord op vraag 17

Zoals toegelicht in het antwoord op vraag 4 zijn de voorwaarden vastgelegd in de Rijkswet financieel toezicht Curaçao en Sint Maarten. Deze Rijkswet is nog steeds van toepassing.

Vraag 18

In hoeverre krijgt de vraag of gestreefd moet worden naar een meer solide verankering van het aangaan van staatsschulden door Aruba, Curaçao en Sint Maarten in het Koninkrijksverband een plaats in de centrale onderzoeksvraag: «In hoeverre zijn de beleidsinstrumenten van artikel 5 voor het ondersteunen van de houdbaarheid van de overheidsfinanciën doelmatig en doeltreffend?

Antwoord op vraag 18

Zoals eerder toegelicht in deze beantwoording wordt met de beleidsdoorlichting teruggekeken op het gevoerde beleid. Waar mogelijk zullen op basis daarvan conclusies worden getrokken op welke wijze het beleidsdoel het best gerealiseerd kan worden binnen de verantwoordelijkheid van de Minister en Staatssecretaris van BZK.

Vraag 19

Houdt de voorgenomen evaluatie rekening met de situatie per eiland, gelet op de unieke kenmerken van elk land, c.q. zal mede worden onderzocht of juist, om ingewikkelde regelingen te voorkomen, wordt ingezet op harmonisatie van het leningenpakket van de onderscheiden Landen, in het bijzonder enerzijds Aruba en anderzijds Curaçao en Sint Maarten?

Antwoord op vraag 19

Zoals toegelicht in het antwoord op vraag 6 is het doel van de beleidsdoorlichting om inzicht te krijgen in de mate waarin het beleid in de periode 2016–2021 doeltreffend en doelmatig is geweest. Met dit inzicht kan worden bepaald in hoeverre de beleidsdoelstellingen van artikel 5 nog steeds actueel zijn en zo nee, hoe deze kunnen worden aangescherpt. Dit geldt ook voor de beleidsinstrumenten die worden gehanteerd om de doelstellingen te bereiken. Hier zal in de kabinetsreactie op worden ingegaan.

Vraag 20

Wat waren onder beleidsartikel 5 de uitgaven en ontvangsten van Aruba, Curaçao, en Sint-Maarten in de periode 2010–2015?

Antwoord op vraag 20

Beleidsartikel 5 is in 2016 – na een wijziging van de begrotingsstructuur – ontstaan. Doel van de wijziging was om beter aan te sluiten op de nieuwe bestuurlijke verhoudingen die waren ontstaan na 10-10-10. Voor 2016 waren de uitgaven en ontvangsten van de landen (Aruba, Curaçao en Sint Maarten) en de openbare lichamen (Bonaire, Sint Eustatius en Saba) deels geaggregeerd opgenomen op beleidsartikel 2. Bevorderen autonomie Koninkrijkspartners. Voor meer informatie verwijs ik u naar Rijksfinanciën.nl.3

Vraag 21

Hebben andere landen met bijzondere staatkundige verhoudingen tot hun voormalige koloniën soort gelijke financiële leningen? Zo ja, hoe worden die vorm gegeven?

Antwoord op vraag 21

We hebben hier geen beeld van. De wijze waarop Nederland de landen heeft ondersteund is maatwerk geweest en passend op de specifieke situatie waarin de landen zich bevonden en de vormgeving van de onderlinge verhoudingen zoals opgenomen in het Statuut.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-30985-61.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.