Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 30136 nr. 30 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 7 december 2009

Tijdens de begrotingsbehandeling 2010 onderdeel Wonen en Wijken (32 123 XVIII) op 27 en 28 oktober 2009 heb ik een toezegging gedaan om de TNO bouwprognoses 2009–2014 eind 2009 aan Uw Kamer te sturen. Hierbij ontvangt u een samenvatting van de binnenkort te verschijnen publicatie «TNO-bouwprognoses 2009–2014». Het volledige rapport dat aan deze samenvatting ten grondslag ligt zal op 8 december 2009 tijdens het TNO-bouwprognosessymposium in Putten openbaar worden gemaakt.

Samenvatting TNO-bouwprognoses 2009–2014

TNO actualiseert ieder jaar zijn Bouwprognoses. Dit gebeurt mede in opdracht van de Minister voor WWI. Deze bijlage is een korte samenvatting van de meest actuele prognose voor de woningbouw. De prognoses hebben betrekking op de periode 2009–2014. Ze sluiten aan op de in september 2009 verschenen Rijksbegroting 2010 en op de Macro Economische Verkenning 2010 van het Centraal Planbureau.

TNO kijkt in eerste instantie naar de algemene en globale ontwikkeling van de economie. Mede op grond daarvan maakt men een inschatting van de ontwikkeling van de vergunningen en de bouwproductie. Daarna wordt met behulp van scenario’s een inkijk gegeven in de ontwikkelingen op middellange termijn.

Anno september 2009 doen de gevolgen van de kredietcrisis voor de conjunctuur op wereldschaal zich in alle hevigheid voelen. De huidige verwachting voor het volume wereldhandel is voor dit jaar een daling met 15 procent. Voor de economische groeicijfers in het eurogebied betekent dit voor 2009 een krimp met naar verwachting 4½ procent. De beleidsreactie van centrale banken en overheden is ongekend omvangrijk geweest. Dit heeft de verdere schade beperkt. De situatie op de financiële markten blijft echter fragiel. In het eurogebied is de werkloosheid fors opgelopen. Daarnaast is er sprake van een dalende arbeidsproductiviteit. Door het massale overheidsingrijpen zullen de begrotingstekorten volgend jaar recordniveaus bereiken. Het monetaire beleid zal naar verwachting tot ver in 2010 zeer ruim blijven. De groei wordt echter getemperd door een haperende binnenlandse vraag, hetgeen samen hangt met de verslechterende arbeidsmarkt.

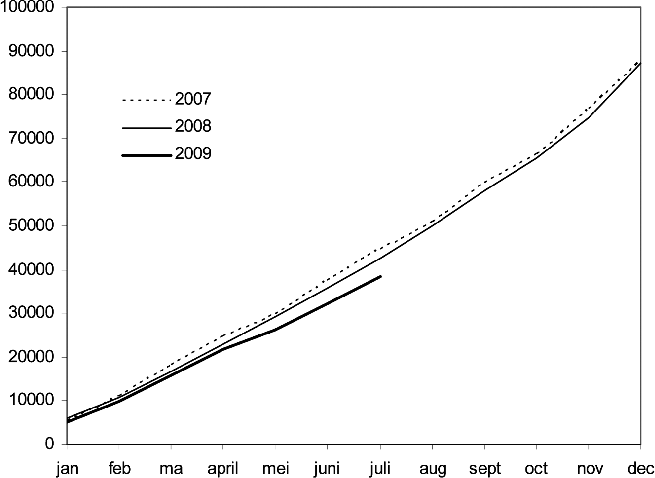

Los van de kredietcrisis was er voor 2008 reeds een conjuncturele omslag voorzien. Doorgaans neemt de vergunningverlening in dergelijke jaren af. Echter, paradoxaal genoeg is in 2008 het aantal verleende bouwvergunningen hoog gebleven, namelijk ruim 87 000, tegen bijna 88 000 in 2007. Deze ontwikkeling hangt wellicht samen met de vooruitzichten in de utiliteitsbouw, die nog slechter zijn dan in de woningbouw.

Het aantal verleende bouwvergunningen voor huurwoningen bleef in 2008 met iets minder dan 24 000 redelijk stabiel. Het aantal vergunningen voor koopwoningen daalde in 2008 licht, tot zo’n 63 500. In het jaar 2008 is de voorraad vergunningen toegenomen. Voor het jaar 2009 wordt verwacht dat het aantal verleende bouwvergunningen zal dalen tot 70 000. Daarnaast wordt verwacht dat vanwege de slechtere marktomstandigheden een groter deel van de voorraad van bestaande vergunningen zal uitvallen en/of zal worden herontwikkeld.

Grafiek 1 Ontwikkeling aantal verleende bouwvergunningen per maand voor de jaren 2007, 2008 en 2009

Bron: CBS/bewerking TNO

Aantal gereedgekomen woningen (excl. productie anderszins)

Het aantal gereedgemelde woningen komt in 2009 naar verwachting uit op 72 duizend. Dat is betrekkelijk hoog voor een jaar waarin de economie met naar verwachting 4,75 procent krimpt. Dit wordt voor een belangrijk deel veroorzaakt door het afbouwen van reeds aangevangen projecten.

De woningbouw 2010–2014 in scenario’s

Voor de jaren vanaf 2010 wordt in deze Bouwprognoses gewerkt met 2 scenario’s. In het hoge scenario wordt verondersteld dat zowel in het binnenland als het buitenland beleidscoördinatie plaatsvindt, waarmee de kredietcrisis effectief wordt bestreden. Hierdoor blijft de economische neergang relatief beperkt. In het lage scenario is de coördinatie veel minder effectief. De onevenwichtigheden in de internationale financiële markten zijn niet onder controle te krijgen, waardoor het herstel langzaam en W-vormig verloopt. De beide scenario’s schetsen een bandbreedte. In tabel 3 wordt een kwantitatieve uitwerking gegeven van beide scenario’s.

Tabel 2 Nieuwbouw in het hoge en het lage scenario 2009–2014 (excl. productie anderszins). Realisaties tot 2008, korte termijn verwachting 2009, en scenario’s 2010–2014.

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 09–14 gem. | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Realisatie | |||||||||||

| Verleend | x1000 | 96,4 | 87,9 | 87,2 | |||||||

| Gereedgekomen | x1000 | 72,4 | 80,2 | 78,9 | |||||||

| waarvan koop | x1000 | 52,2 | 57,4 | 55,1 | |||||||

| waarvan huur | x1000 | 20,2 | 22,8 | 23,8 | |||||||

| Prod. Waarde nieuwbouw | in mld E 2008 | 13,4 | 14,0 | 14,4 | |||||||

| groei | % | 4,3 | 2,7 | ||||||||

| Hoog | |||||||||||

| gecoördineerd | |||||||||||

| Verleend | x1000 | 70 | 75 | 80 | 80 | 85 | 85 | 79 | |||

| Gereedgekomen | x1000 | 72 | 62 | 69 | 72 | 74 | 77 | 71 | |||

| waarvan koop | x1000 | 47 | 37 | 44 | 48 | 50 | 53 | 46 | |||

| waarvan huur | x1000 | 25 | 25 | 25 | 24 | 24 | 24 | 25 | |||

| Prod. Waarde nieuwbouw | in mld E 2008 | 13,2 | 11,4 | 12,6 | 13,3 | 13,6 | 14,2 | ||||

| groei | – 8 | – 13 | 10 | 5 | 2 | 4 | 0 | ||||

| Laag | |||||||||||

| ongecoördineerd | |||||||||||

| Verleend | x1000 | 70 | 65 | 60 | 65 | 70 | 75 | 68 | |||

| Gereedgekomen | x1000 | 72 | 59 | 56 | 56 | 60 | 64 | 61 | |||

| waarvan koop | x1000 | 47 | 34 | 34 | 36 | 38 | 40 | 38 | |||

| waarvan huur | x1000 | 25 | 25 | 22 | 20 | 22 | 24 | 23 | |||

| Prod. Waarde nieuwbouw | in mld E 2008 | 13,2 | 10,7 | 10,2 | 10,3 | 11,1 | 11,9 | ||||

| groei | – 8 | – 18 | – 5 | 1 | 7 | 7 | – 3 |

Bron: TNO

Prognose Woningproductie (incl. productie anderszins)

Voor de geformuleerde doelstellingen omtrent de woningproductie en de woningbouwafspraken tellen ook woningen mee die op een andere wijze aan de voorraad worden toegevoegd dan door nieuwbouw. Voor deze zogenaamde «Productie Anderszins» (ombouw van kantoren, woningsplitsing, etc.) kan geen raming worden gemaakt op basis van het aantal afgegeven vergunningen. Als inschatting voor de komende jaren wordt daarom gebruik gemaakt van de trend van de afgelopen jaren. Dit productiecijfer blijkt in de praktijk vrij stabiel te zijn.

Dit is ongeveer 7 000 woningen per jaar. (zie tabel 3).

Tabel 3 Woningproductie in twee scenario’s 2009–2014 (incl. productie anderszins). Realisaties tot 2008, korte termijn verwachting 2009 en scenario’s 2010–2014

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 07–11 gem. | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Hoog | x1000 | 79,7 | 87,5 | 86,1 | 79 | 70 | 76 | 79 | 81 | 84 | 80 |

| Laag | x1000 | 79,7 | 87,5 | 86,1 | 79 | 66 | 63 | 63 | 67 | 72 | 76 |

Bron: TNO/VROM

Tabel 3 laat zien dat de aanvankelijk in het Actieplan Woningproductie van 22 november 2007 (TK 2007–2008, 31 200 XVIII, nr. 10) geformuleerde doelstelling van het kabinet om in de periode van 2007 tot en met 2011 80 000–83 000 woningen per jaar te produceren alleen in het hoge scenario nog net gehaald wordt.

Een meer gedetailleerde onderbouwing van de TNO-bouwprognoses 2009–2014 zal binnenkort worden gepubliceerd door TNO Bouw en Ondergrond. De publicatie zal op 8 december 2009 worden gepresenteerd tijdens het Middagsymposium Bouwprognoses in Kasteel De Vanenburg te Putten.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-30136-30.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.