Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 29689 nr. 640 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 2 juli 2015

Tijdens het Algemeen Overleg Zorgverzekeringswet/zorgstelsel op 4 maart jl. (Kamerstuk 29 689, nr. 608) heeft de Minister van Volksgezondheid, Welzijn en Sport (VWS) uw Kamer toegezegd een brief te sturen over de techniek van Solvabiliteit II en de uitwerking ervan op zorgverzekeraarniveau. Tevens is toegezegd om inzicht te geven in het effect van de verbetering van het ex ante risicovereveningsmodel, in het licht van de brief «Kwaliteit loont» van de Minister van VWS (Kamerstuk 31 765, nr. 116), op de prikkel tot risicoselectie.

Dit laatste komt overeen met de motie van de leden Omtzigt en Bruins Slot (CDA) uit het wetgevingsoverleg over de Omnibus II-richtlijn op 2 maart jl. met de Minister van Financiën. De motie verzoekt de regering de verhouding tussen de aanpassing van de berekening van de vereveningsbijdrage, de hoogte van de minimumsolvabiliteit voor de individuele zorgverzekeraar en de gevolgen voor de zorgpremie te onderzoeken. Met deze brief geven wij navolging aan de toezegging en de uitvoering van de motie.

In deze brief zullen wij eerst ingaan op de techniek en consequenties van Solvabiliteit II. Hier zullen wij de berekeningswijze van de vereiste solvabiliteit onder Solvabiliteit II toelichten en de uitwerking ervan op zorgverzekeraarniveau laten zien. Vervolgens gaan wij in op het effect op de vereiste solvabiliteit onder Solvabiliteit II van de voorgenomen aanpassing van de vereveningsbijdrage, zoals beschreven in de brief «Kwaliteit loont». Hierbij hebben we aandacht voor de mogelijke gevolgen voor de zorgpremie.

Samenvattend concluderen wij in deze brief het volgende:

• Kern van de wijzigingen in de richtlijn Solvabiliteit II is dat de solvabiliteitseisen beter zijn toegesneden op de daadwerkelijke risico’s die verzekeraars lopen. Om recht te kunnen doen aan de inrichting van het Nederlandse zorgstelsel, wordt de risicomitigerende werking van het vereveningssysteem meegenomen in de berekening van de solvabiliteitseis. Hierdoor zal de uiteindelijke solvabiliteitseis voor zorgverzekeraars die de basisverzekering uitvoeren ongeveer 40 procent lager uitkomen dan de vergelijkbare solvabiliteitseisen voor andere (Europese) zorgverzekeraars.

• Op basis van de nu beschikbare informatie neemt de vereiste solvabiliteit door de overgang van Solvabiliteit I naar Solvabiliteit II toe. Dit is het gevolg van de betere aansluiting van de solvabiliteitseisen op de daadwerkelijke risico’s. Daarnaast wordt de stijging veroorzaakt doordat de solvabiliteitseis wordt gerelateerd aan de grootte van het basispakket in 2015 en niet meer, zoals onder Solvabiliteit I, aan de grootte van het gemiddelde basispakket in de jaren 2012–2014. Verder heeft de pakketuitbreiding – als gevolg van de overhevelingen vanuit de AWBZ – in 2015 een eenmalig effect op de grondslag waarover de vereiste solvabiliteit wordt berekend.

• De (aanpassing van de) vereiste solvabiliteit onder Solvabiliteit II loopt uiteen tussen zorgverzekeraars doordat risicoprofielen van zorgverzekeraars verschillen. Een ander deel van de verklaring van het uiteenlopen van deze eisen is te vinden in de grondslag.

• De stijging van de vereiste solvabiliteit onder Solvabiliteit II kan in de praktijk geheel worden opgevangen met reeds aanwezige middelen en hoeft dan ook geen directe premieconsequenties tot gevolg te hebben.

• De gemiddelde solvabiliteitsratio (aanwezige solvabiliteit gedeeld door vereiste solvabiliteit) daalt van ongeveer 245 procent onder Solvabiliteit I tot 150 procent onder Solvabiliteit II. De resulterende oversolvabiliteit verschilt per verzekeraar en bedraagt naar huidige inzichten in totaal 3 miljard euro.

• Zowel onder Solvabiliteit I als onder Solvabiliteit II bestaat een prikkel tot risicoselectie. Echter, doordat onder Solvabiliteit II meerdere risico’s een rol spelen bij de vaststelling van de vereiste solvabiliteit is op voorhand niet aan te geven of de prikkel tot risicoselectie wordt verhoogd of verlaagd.

• Een verbetering van het ex ante risicovereveningsmodel leidt niet op voorhand tot hogere solvabiliteitseisen onder Solvabiliteit II. Zorgverzekeraars nemen de hoogte van de vereveningsbijdrage mee bij het vaststellen van hun premie. Wanneer deze vereveningsbijdrage hoger of lager wordt, valt dus een tegengestelde aanpassing van de premie te verwachten. Aangezien de solvabiliteitseis op basis van zowel de premie als de vereveningsbijdrage wordt vastgesteld, blijft deze bij een evenredige aanpassing van beide componenten gelijk. De prikkel tot risicoselectie hiermee ook.

• Daarbij komt dat in het ex ante risicovereveningsmodel 2016 de berekening van de vereveningsbijdrage voor chronisch zieken wordt verbeterd, waardoor de prikkel tot risicoselectie op deze groepen verzekerden afneemt. Zoals bekend doet de NZa momenteel nader onderzoek naar risicoselectie.

Techniek Solvabiliteit II en gevolgen voor zorgverzekeraars

Solvabiliteit I

Onder huidige wetgeving – Solvabiliteit I – wordt voor de vaststelling van de solvabiliteitseis geen onderscheid gemaakt tussen de verschillende typen risico’s die een zorgverzekeraar loopt. De vereiste solvabiliteit onder Solvabiliteit I wordt berekend als één, voor alle zorgverzekeraars gelijk, percentage van de schadelast, te weten 11 procent.

Gegeven het feit dat er in de solvabiliteitsvereisten geen onderscheid naar risicoprofiel wordt gemaakt, is een bepaalde marge boven de wettelijk vereiste solvabiliteit wenselijk. Zorgverzekeraars bepalen zelf hoeveel kapitaal zij boven deze harde ondergrens aanhouden. Een veiligheidsmarge ten opzichte van de ondergrens wordt ook vanuit toezichtperspectief verstandig geacht. DNB stelt hieromtrent echter geen algemene voorschriften. De «interne streefnorm» verschilt per zorgverzekeraar. Bekend is dat zorgverzekeraars onder Solvabiliteit I een gemiddelde veiligheidsmarge van 50 procent aanhouden, bovenop de voorgenoemde 11 procent. Dit betekent dat zorgverzekeraars in de praktijk een solvabiliteitsvereiste ervaren van gemiddeld 16,5 procent van de schadelast. Gelet op het belang van een stabiele premieontwikkeling en een gezonde financiële positie kiezen individuele zorgverzekeraars er daarnaast voor om een marge bovenop de vereiste solvabiliteit aan te houden; de zogenoemde oversolvabiliteit.

Solvabiliteit II

Onder Solvabiliteit I is de solvabiliteitseis volledig geënt op de schadelast (11 procent van de gemiddelde schadelast van de afgelopen drie jaar). Zoals beschreven in de brief van 25 februari jl. over Solvabiliteit II voor zorgverzekeraars1 wordt voor de vaststelling van de solvabiliteitseis onder Solvabiliteit II naar verschillende risico’s gekeken; beleggingsrisico’s, tegenpartijkredietrisico’s, verzekeringstechnische risico’s en het operationeel risico. Hiermee zorgt Solvabiliteit II voor een betere afstemming van de solvabiliteitseisen op de daadwerkelijke risico’s die een individuele zorgverzekeraar loopt dan onder de huidige wetgeving het geval is. De wettelijke solvabiliteitseis onder Solvabiliteit II zal dus per zorgverzekeraar verschillen naar gelang zijn risicoprofiel.

Voor elk risico wordt in de Solvabiliteit II-regelgeving nauwgezet aangegeven hoe de solvabiliteitseis voor dat risico moet worden berekend. Zo is er een beleggingsrisicomodule voor de verschillende beleggingen van een verzekeraar, zoals aandelenbeleggingen, vastgoedbeleggingen en beleggingen in obligaties. Hierbij is de solvabiliteitseis gekoppeld aan de volatiliteit van de marktwaardes van deze beleggingen. In deze module wordt het concentratierisico voor de beleggingen geadresseerd via een formule die rekening houdt met de spreiding in de beleggingen bij verschillende tegenpartijen.

Wat betreft de bevoorschotting aan ziekenhuizen en beleggingen in hypotheken is de solvabiliteitseis gekoppeld aan de kans op wanbetaling (tegenpartijkredietrisicomodule). Voor zover een ziekenhuis wordt bevoorschot voor onderhanden werk waarvoor al rekeningen kunnen worden geschreven, is er geen risico voor wanbetaling en is de solvabiliteitseis nul. Hetzelfde geldt voor hypotheekleningen met meer dan voldoende onderpand. In andere gevallen geldt een solvabiliteitseis voor de kans op wanbetaling.

Voor de verzekeringstechnische risico’s worden ook verschillende soorten risico’s onderscheiden. Voor het berekenen van het catastroferisico wordt een aantal in de regelgeving voorgeschreven negatieve scenario’s doorgerekend. Dankzij een ministeriële regeling van VWS is de solvabiliteitseis voor catastroferisico voor zorgverzekeraars die de basisverzekering uitvoeren relatief gering. Door de aanpassing van artikel 33 van de Zvw hebben zorgverzekeraars namelijk vooraf zekerheid dat zij een extra bijdrage uit het Zorgverzekeringsfonds krijgen voor de zorgkosten die zij moeten vergoeden als gevolg van een optredende catastrofe. Voor het premie- en voorzieningenrisico, dat ook onderdeel is van de verzekeringstechnische risico’s, wordt gewerkt met formules die voorgeschreven zijn in de regelgeving. Het premierisico is het risico dat de verzekeraar de premie te laag vaststelt om de schadelast te kunnen betalen. Dankzij de risicomitigerende werking van het risicovereveningssysteem kan de parameter voor het premierisico in deze formule lager worden vastgesteld. Hierdoor zal de uiteindelijke solvabiliteitseis voor zorgverzekeraars die de basisverzekering uitvoeren ongeveer 40 procent lager uitkomen dan de vergelijkbare solvabiliteitseisen voor andere (Europese) zorgverzekeraars.

Tot slot onderscheidt Solvabiliteit II het operationeel risico. Het operationeel risico is het risico dat interne processen, mensen en/of systemen tekortschieten.

Omdat het premievolume en de vereveningsbijdrage beter voorspelbaar zijn dan de schadelast en tezamen van dezelfde orde van grootte als de schadelast is, wordt onder Solvabiliteit II voor de vaststelling van de vereiste solvabiliteit voor zowel het operationeel risico als het premierisico ter benadering van de schadelast de premie plus vereveningsbijdrage gebruikt. Het gaat bij Solvabiliteit II namelijk niet meer om de gerealiseerde schadelast in de afgelopen jaren, maar om de verwachte schadelast van het komende jaar.

Al deze solvabiliteitseisen worden vervolgens samengenomen in één formule waarbij de som van de delen hoger is dan de uitkomst van die formule. Het diversificatie-effect dempt namelijk de uitkomst. Hierachter schuilt de aanname dat niet alle risico’s zich gelijktijdig zullen voordoen.

Wanneer de verschillende risicocategorieën omwille van de vergelijkbaarheid gewogen worden met de totale schadelast, dan blijkt dat ongeveer 75 procent van de totale solvabiliteitseis voor een zorgverzekeraar die de basisverzekering uitvoert verzekeringstechnische risico’s dekt, 15 procent de operationele risico’s en ongeveer 10 procent de beleggingsrisico’s en tegenpartijkredietrisico’s.

Aangezien het nieuwe kader beter aansluit op de daadwerkelijke risico’s die een zorgverzekeraar loopt, geeft DNB aan dat zij onder Solvabiliteit II zal sturen op het wettelijk kader, dat wil zeggen: intervenieert wanneer een zorgverzekeraar niet meer aan de geldende solvabiliteitsvereiste voldoet. Onder Solvabiliteit I grijpt DNB reeds in voordat een zorgverzekeraar de solvabiliteitseis doorbreekt. Het continu kunnen voldoen aan de solvabiliteitseis betekent dat zorgverzekeraars zelf een door hen veilig geachte marge zullen aanhouden.

Gevolgen zorgverzekeraars

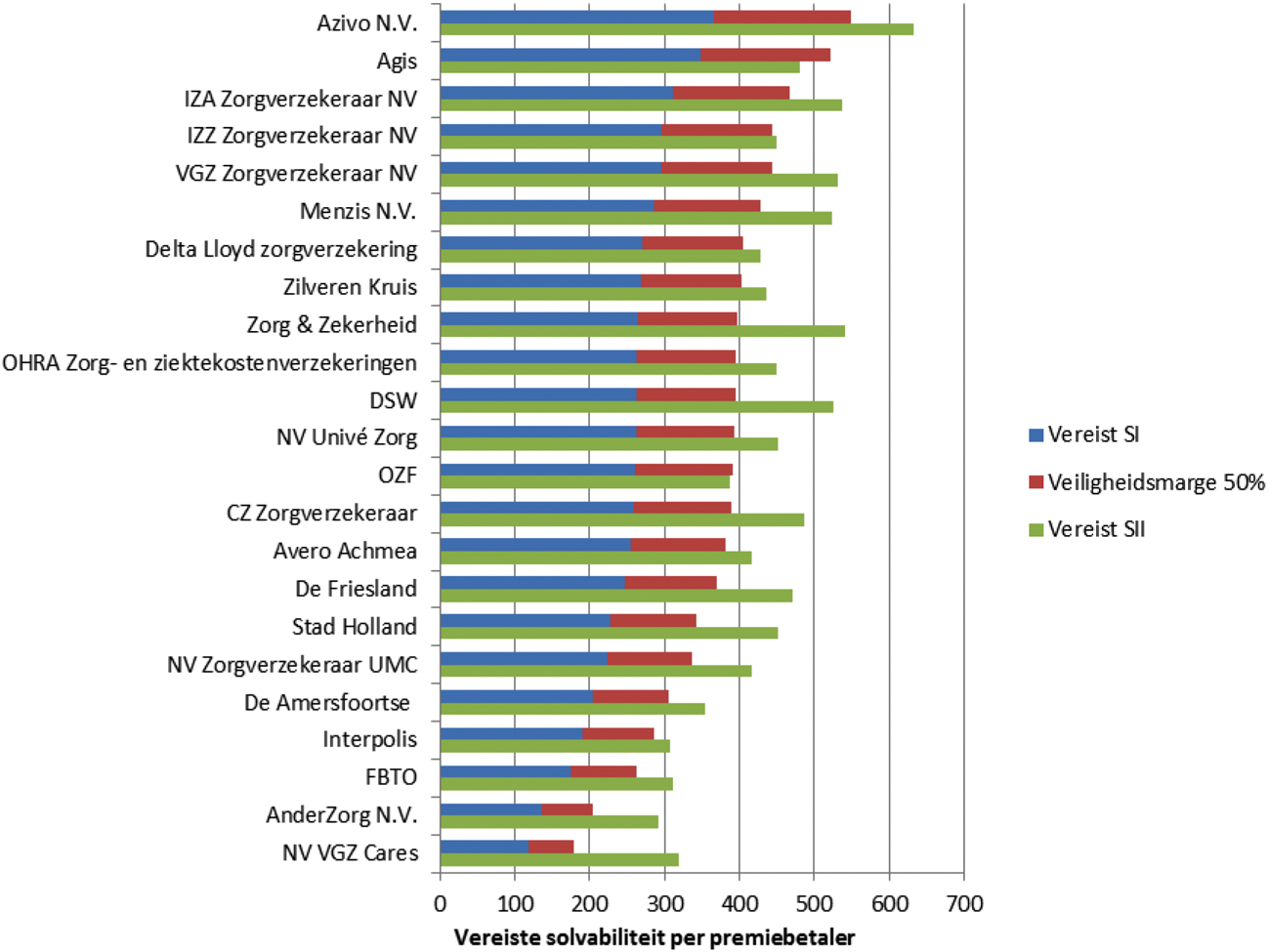

Uit de jaarcijfers 2014 zoals tot op heden door zorgverzekeraars gepubliceerd, blijkt dat de totale stijging in de vereiste solvabiliteit ongeveer 0,8 miljard euro, oftewel 65 euro per premiebetaler, bedraagt. Dat is een stijging van 16 procent ten opzichte van de huidige solvabiliteitsvereiste met veiligheidsmarge. De aanpassing van de vereiste solvabiliteit loopt uiteen tussen zorgverzekeraars (zie figuur 1) en varieert van een daling van ongeveer 40 euro tot een stijging van 145 euro per premiebetaler.

Figuur 1. Vereiste solvabiliteit onder Solvabiliteit I en Solvabiliteit II

Bron: publieksvriendelijke overzichten van de jaarcijfers basisverzekering 2014 zoals tot op heden gepubliceerd door individuele zorgverzekeraars. De jaarcijfers van Eno en ONVZ zullen op korte termijn worden gepubliceerd.

NB. Vereiste solvabiliteitcijfers onder Solvabiliteit II zoals gepubliceerd door zorgverzekeraars, waarop figuur 1 is gebaseerd, volgen uit berekeningen van zorgverzekeraars zelf en zijn nog niet getoetst door DNB.

De totale vereiste solvabiliteit neem toe doordat de solvabiliteitseisen beter zijn toegesneden op de daadwerkelijke risico’s die verzekeraars lopen. Daarnaast wordt de stijging – doordat Solvabiliteit II vooruitkijkend is – veroorzaakt doordat de solvabiliteitseis wordt gerelateerd aan de grootte van het basispakket in 2015 en niet meer, zoals onder Solvabiliteit I, aan de grootte van het gemiddeld basispakket in de jaren 2012, 2013 en 2014. Verder hebben de overhevelingen van aanspraken uit de Algemene Wet Bijzondere Ziektekosten (AWBZ) naar de Zorgverzekeringswet (Zvw) per 1 januari 2015 een eenmalig effect op de grondslag waarover de vereiste solvabiliteit wordt berekend.

De (aanpassing van de) vereiste solvabiliteit per zorgverzekeraar verschilt doordat de eerder genoemde risicocategorieën, en daarmee de vereiste solvabiliteitspercentages, tussen zorgverzekeraars verschillen. Daarnaast kan, doordat Solvabiliteit II vooruitkijkt, een belangrijk deel van de verklaring van het uiteenlopen van de eisen tevens in de gebruikte grondslag worden gevonden. Daarbij kan nu geen eenduidige relatie tussen de stijging van de solvabiliteitseis en de gezondheidstoestand van de portefeuille van de zorgverzekeraar worden aangetoond. Dat wil zeggen dat zorgverzekeraars met een relatief ongezonde portefeuille niet noodzakelijkerwijs ook de grootste stijging in vereiste solvabiliteit kennen. Dit hangt samen met het feit dat voor de vaststelling van de totale solvabiliteitseis onder Solvabiliteit II naar een breed scala aan risico’s wordt gekeken.

Bij de toename in vereiste solvabiliteit moet worden aangetekend dat ook de reeds aanwezige solvabiliteit onder Solvabiliteit II anders wordt berekend, waardoor de reeds aanwezige solvabiliteit onder Solvabiliteit II hoger ligt dan onder Solvabiliteit I. Hiermee is de netto stijging van de solvabiliteitsvereiste ongeveer 0,3 miljard euro, oftewel eenmalig 24 euro per premiebetaler. Deze stijging kan in de praktijk echter geheel worden opgevangen met de reeds aanwezige oversolvabiliteit.

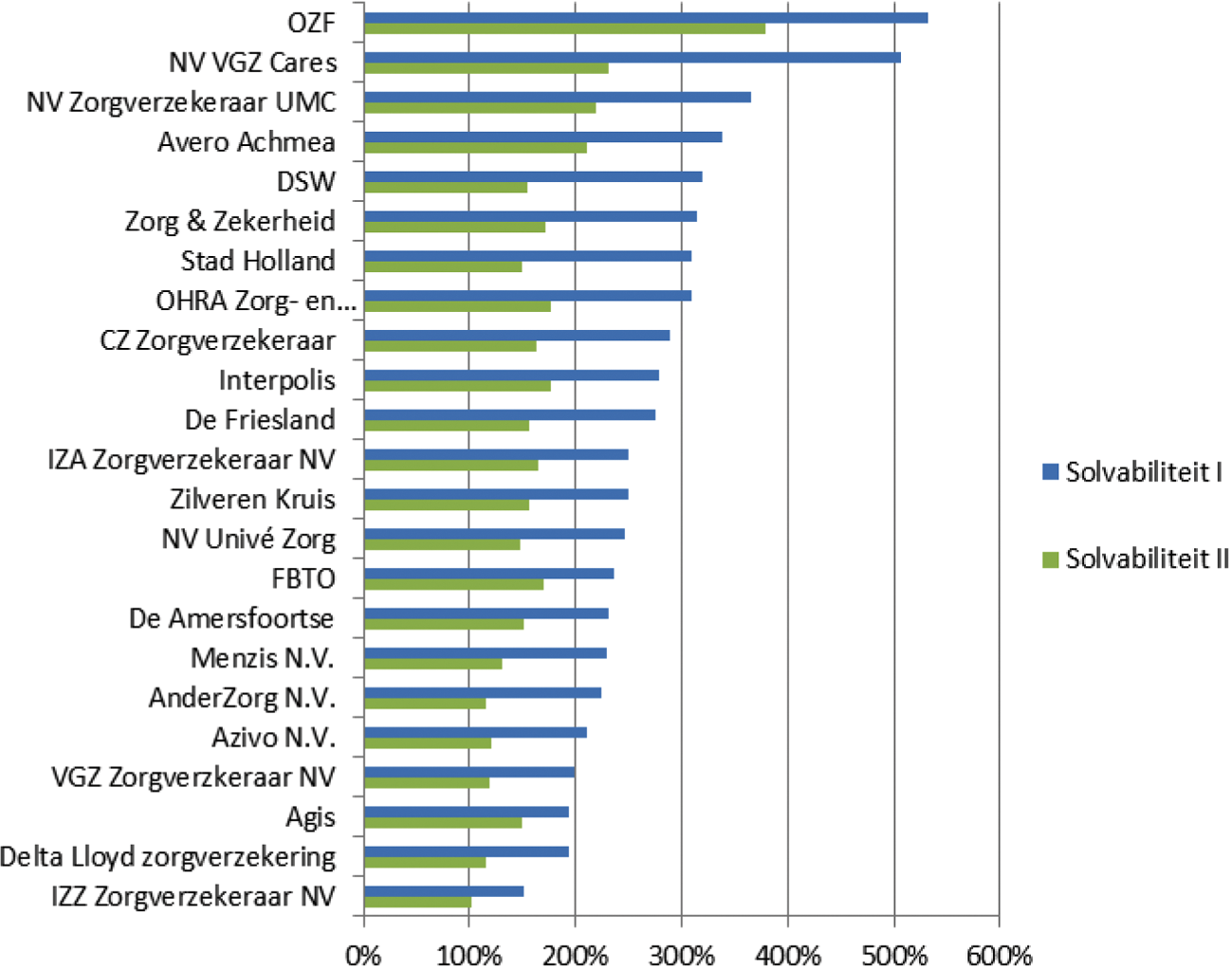

Figuur 2 laat de verandering van de solvabiliteitsratio zien. De gemiddelde solvabiliteitsratio onder Solvabiliteit I is ongeveer 245 procent.

Onder Solvabiliteit II daalt de solvabiliteitsratio tot 150 procent. Daar waar het nemen van risico’s en de mogelijkheid om deze te beheersen nu aanleiding geven tot het aanhouden van een hogere solvabiliteit dan minimaal is vereist, wordt deze hogere solvabiliteit met de komst van Solvabiliteit II onderdeel van de minimale vereiste en daalt de solvabiliteitsratio navenant. Met andere woorden, risico’s worden beter beprijsd, waardoor onzekerheid over de benodigde buffer afneemt en het punt waarop de toezichthouder kan interveniëren wijzigt. De oversolvabiliteit bedraagt naar huidige inzichten voor alle verzekeraars samen 3 miljard euro onder Solvabiliteit II.

Figuur 2. Solvabiliteitsratio’s onder Solvabiliteit I en II

Bron: publieksvriendelijke overzichten van de jaarcijfers basisverzekering 2014 zoals tot op heden gepubliceerd door individuele zorgverzekeraars. De jaarcijfers van Eno en ONVZ zullen op korte termijn worden gepubliceerd.

Doordat de stijging van de vereiste solvabiliteit door de reeds aanwezige oversolvabiliteit kan worden opgevangen, hoeft deze stijging geen directe premieconsequenties tot gevolg te hebben. Daarnaast kunnen zorgverzekeraars door het aanpassen van hun beleggingsportefeuille hun risicoprofiel verlagen en hebben daarmee zelf invloed op de vereiste solvabiliteit. Daarenboven hebben zorgverzekeraars binnen een concern vrijheid om de aanwezige solvabiliteit evenwichtig over de risicodragers te herverdelen.

Solvabiliteit II en prikkel tot risicoselectie door verbeteringen in risicoverevening

Net als onder huidige regels beweegt de solvabiliteitseis onder Solvabiliteit II mee met de geraamde schadelast. Onder Solvabiliteit I direct, via een percentage van de gemiddelde schadelast over de afgelopen drie jaar, en onder Solvabiliteit II via een percentage van de verwachte schadelast voor het komende jaar, benaderd door het premievolume plus de vereveningsbijdrage.

Dit betekent dat zorgverzekeraars met een risicovolle verzekerdenportefeuille, en dus een hogere schadelast en vereveningsbijdrage, meer solvabiliteit aan moeten houden dan zorgverzekeraars met een minder risicovolle portefeuille. Zowel onder Solvabiliteit I als onder Solvabiliteit II bestaat een prikkel tot risicoselectie. Echter, doordat onder Solvabiliteit II meerdere risico’s een rol spelen bij de vaststelling van de vereiste solvabiliteit is op voorhand niet aan te geven of de prikkel tot risicoselectie wordt verhoogd of verlaagd.

Zoals beschreven in de brief «Kwaliteit loont» van 6 februari jl. van de Minister van VWS, zullen door de verbetering van het ex ante risicovereveningsmodel zorgverzekeraars beter worden gecompenseerd voor chronisch zieken. Voor zorgverzekeraars wordt het steeds interessanter om zich meer te gaan richten op het aantrekken van chronisch zieken. Zowel onder Solvabiliteit I als onder Solvabiliteit II moet een zorgverzekeraar met relatief meer verzekerden met hoge kosten meer solvabiliteit aanhouden. Dit staat echter los van de verbetering van het risicovereveningsmodel en los van de invoering van Solvabiliteit II.

In uw Kamer is aangegeven dat door de verbetering van het risicovereveningssysteem de grondslag voor de solvabiliteitsvereisten onder Solvabiliteit II wordt vergroot voor zorgverzekeraars met relatief veel chronisch zieken in hun verzekerdenportefeuille. Dit zou betekenen dat deze zorgverzekeraars door de verbeteringen aan het risicovereveningssysteem meer solvabiliteit moeten aanhouden. Dit zou een extra prikkel kunnen zijn tot risicoselectie.

Doordat onder Solvabiliteit II ter benadering van de schadelast het premievolume plus de vereveningsbijdrage wordt gebruikt, heeft de aanpassing van de vereveningsbijdrage voor chronisch zieken onder Solvabiliteit II het effect dat de verbetering van de vereveningsbijdrage tot een betere benadering van de schadelast leidt. Echter, dit betekent niet dat de prikkel tot risicoselectie wijzigt.

Immers, zorgverzekeraars die nu onvoldoende worden gecompenseerd in de risicoverevening moeten een hogere (kostendekkende) premie vragen. Het premievolume plus de vereveningsbijdrage moet namelijk gelijk zijn aan de verwachte schade. Verbetering van het vereveningsmodel leidt er toe dat de vereveningsbijdrage voor deze zorgverzekeraars wordt verhoogd, waardoor de kostendekkende premie naar beneden kan worden bijgesteld. De grondslag sluit vervolgens weer aan op de verwachte schade, waardoor de solvabiliteitseis ook gelijk blijft. Voor zorgverzekeraars die een te hoge vereveningsbijdrage ontvangen geldt het omgekeerde. Deze zorgverzekeraars kunnen een lagere premie vragen om de verwachte schade te financieren. Verbetering van het risicovereveningsmodel leidt er toe dat vereveningsbijdrage voor deze zorgverzekeraars wordt verlaagd, waardoor de kostendekkende premie moet worden verhoogd en de solvabiliteitsvereiste gelijk blijft. In beide gevallen wordt het gelijke speelveld waarop zorgverzekeraars concurreren beter geborgd.

Als de aanpassing van de vereveningsbijdrage wordt opgevangen met een tegengestelde aanpassing van de premie, dan zal de solvabiliteitsvereiste onder Solvabiliteit II niet wijzigen als gevolg van de verbetering van het risicovereveningsmodel. De prikkel tot risicoselectie wijzigt hiermee ook niet. Daarbij komt dat in het ex ante risicovereveningsmodel 2016 de berekening van de vereveningsbijdrage voor chronisch zieken wordt verbeterd, waardoor de prikkel tot risicoselectie op deze groepen verzekerden afneemt.

De Minister van Volksgezondheid, Welzijn en Sport, E.I. Schippers

De Minister van Financiën, J.R.V.A. Dijsselbloem

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29689-640.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.