Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 29689 nr. 540 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 4 september 2014

De vaste commissie voor Volksgezondheid, Welzijn en Sport heeft een aantal vragen en opmerkingen voorgelegd aan de Minister van Volksgezondheid, Welzijn en Sport over de brief van 25 juni 2014 inzake het Risicovereveningsmodel 2015 (Kamerstuk 29 689, nr. 529).

De vragen en opmerkingen zijn op 9 juli 2014 aan de Minister voorgelegd. Bij brief van 3 september 2014 zijn ze door hem beantwoord.

De voorzitter van de commissie, Neppérus

De griffier van de commissie, Teunissen

Inbreng VVD-fractie

De leden van de VVD-fractie hebben met belangstelling kennis genomen van het risicovereveningsmodel 2015. Zij hebben een aantal vragen en opmerkingen.

Voorgenomen vormgeving ex ante vereveningsmodel 2015

De Minister onderzoekt de mogelijkheid van introductie van een criterium in het model voor 2015 dat rekening houdt met hogere voorspelbare kosten voor chronisch zieken en ouderen. Dit zou mogelijk een eerste, generieke oplossing binnen het huidige ex ante vereveningsmodel bieden voor over- en ondercompensatie. Wanneer is dit onderzoek afgerond? Corrigeert het huidige vereveningsmodel daadwerkelijk onvoldoende voor de hogere voorspelbare kosten voor chronisch zieken en ouderen, of is dit een vermoeden? Compenseert het huidige vereveningsmodel al in voldoende mate voor deze kosten, of in onvoldoende mate? Is de Minister van plan te kiezen voor eventuele overcompensatie in de verevening voor deze groepen? Zo ja, waarom dan deze keuze?

Bij verpleging en verzorging wordt tijdelijk, tot uiterlijk 2017, het criterium «regio verpleging en verzorging» geïntroduceerd. De Minister verwacht dat dankzij dit tijdelijke criterium de verzekeraars voldoende middelen krijgen om aan hun zorgplicht te voldoen, en tijd krijgen de zorg zo te structureren en in te kopen dat vraag en aanbod samenkomen. Hoe kan met deze maatregelen het structurele probleem van regionale scheefgroei op het gebied van verpleging en verzorging worden opgelost? Verwacht de Minister dat een periode tot uiterlijk 2017 lang genoeg is voor verzekeraars om zich structureel op de nieuwe situatie voor te kunnen bereiden? Hoe kan voorkomen worden dat de niet dominantie verzekeraars in regio’s waar de vraag naar verpleging en verzorging zowel met hun inkoop als met hun marketing inspelen op het zo min mogelijk laten instromen van klanten uit die regio’s? In hoeverre biedt dit tijdelijke criterium prikkels voor verzekeraars om doelmatige zorg te leveren, en waar mogelijk de uitgaven aan verpleging en verzorging te verlagen? In hoeverre voorkomt dit tijdelijke criterium eventuele risicoselectie ten aanzien van verpleging en verzorging?

Bijzondere groepen

De Minister benoemt een aantal groepen, onder andere naar aanleiding van eerdere Kamerdebatten, waar aandacht aan wordt besteed. In hoeverre beziet de Minister ook in meer algemene zin op basis van een integrale analyse of er nog andere groepen zijn waar aandacht aan besteed moet worden ten aanzien van de vereveningssystematiek?

Vooruitblik ex post compensaties en risicodragendheid 2015

De Minister laat de modellen tijdens de zomermaanden nogmaals doorrekenen om de kwaliteit daarvan te bezien. Hierbij zal specifiek aandacht besteed worden aan kleine zorgverzekeraars. In hoeverre is het mogelijk deze doorrekening per zorgverzekeraar uit te voeren, met name ten aanzien van verpleging en verzorging, om te bezien of er grote verschillen bestaan tussen deze partijen in de uitkomsten van de modellen?

Inbreng PvdA-fractie

De leden van de fractie van de PvdA hebben kennis genomen van de brief over het risicovereveningsmodel 2015. Zij merken op dat een adequaat risicovereveningsmodel een sleutelrol speelt in het zorgstelsel, en dat een goede werking hiervan essentieel is in het voorkomen van oneerlijke concurrentie tussen zorgverzekeraars, het waarborgen van een level playing field, en het tegengaan van risicoselectie. Genoemde leden hebben nog enkele vragen over de toegezonden brief.

De leden van de fractie van de PvdA merken op dat er in de brief ingegaan wordt op de historisch gegroeide regionale verschillen in het zorgaanbod van verpleging en verzorging. Daarbij wordt aangegeven dat deze verschillen tijdelijk worden betrokken in de het model voor verpleging en verzorging. Genoemde leden zien graag nader uiteengezet hoe deze verschillen daarbij worden betrokken, welke verschillen dit betreft en op welke gronden dit criterium, al dan niet, tot 2017 onderdeel blijft van dit model. Welke normen verbindt de Minister aan de kwaliteit van dit model? Wanneer kan er gesproken worden van een model voor de somatische zorg dat goed genoeg is om de kosten voor verpleging en verzorging hierin op te nemen? Is het denkbaar dat, indien dit model in 2017 niet aan deze kwaliteitseisen voldoet, het afzonderlijke model voor de kosten voor verpleging en verzorging gehandhaafd blijft?

De leden van de fractie van de PvdA vragen hoe de regering oordeelt over de kwaliteit van de gegevens waarop de risicovereveningsmodellen gegrond zijn. Zijn er voldoende gegevens, en zijn deze van een dusdanige kwaliteit dat er tijdig gekomen kan worden tot modellen van goede kwaliteit die in voldoende mate voorspellend zijn? Wanneer zijn deze modellen in voldoende mate voorspellend? Mocht de voorspellende waarde van deze modellen tegenvallen, hoe wordt dit dan vertaald naar de voorgenomen afbouw van de ex-post compensaties? Genoemde leden merken op dat risicovereveningsmodellen niet alleen essentieel zijn voor het tegengaan van ongewenste vormen van risicoselectie, maar dat zij ook zeer veel invloed hebben op de positie van kleine zorgverzekeraars en daarmee op de concurrentie tussen zorgverzekeraars en de pluriformiteit in het aanbod van zorgverzekeringen. Genoemde leden zouden graag een nadere toelichting willen over de wijze waarop de Minister, al dan niet door verdere aanpassing van de risicovereveningsmodellen, uitstel van de afbouw van de ex-post compensaties, of anderszins, deze concurrentie en pluriformiteit tussen zorgverzekeraars wil waarborgen. Zij vragen de regering of zij hierbij rekening wil houden met de feitelijke werkelijkheid van een zorgverzekeringsmarkt waarop weliswaar tientallen risicodragers actief zijn, maar feitelijk slechts negen concerns?

Bijzondere groepen

De leden van de fractie van de PvdA merken op dat er de afgelopen tijd in meerdere Kamerdebatten gesproken is over de onwenselijkheid van doelgroeppolissen. Zij merken op dat deze polissen veel weg hebben van, of in ieder geval sterk doen denken aan ongewenste vormen van risicoselectie. Genoemde leden merken op dat zij het toejuichen wanneer de risicoverevening zodanig wordt vormgegeven dat doelgroepselectie wordt voorkomen. Wel geven zij aan dat wat hen betreft deze doelgroepselectie ondervangen zou dienen te worden via een risicoverevening die dusdanig fijnmazig is dat doelgroepselectie überhaupt niet aantrekkelijk is. Welke structurele kenmerken, afgezien van specifieke doelgroepen, is de Minister voornemens om de komende jaren toe te voegen aan de risicovereveningsmodellen om tot deze fijnmazige systemen te komen? Is de Minister voornemens de komende jaren, naast deze extra structurele kenmerken, ook andere bevolkingsgroepen dan in de brief zijn genoemd, deel uit te laten maken van het risicovereveningsmodel?

Solvabiliteit, en transparantie jaarverslagen zorgverzekeraars

De leden van de fractie van de PvdA vragen een overzicht van de verzekeraars die wel, respectievelijk niet, een verbeterd inzicht bieden. Zij zien graag van alle zorgverzekeraars vermeld in welke mate zij transparant zijn. Deze leden vragen welke reden de zorgverzekeraars, die geen verbetering laten zien, hiervoor aanvoeren.

De leden van de fractie van de PvdA vragen op welke wijze de premiebetaler in de te betalen premie terug ziet dat zorgverzekeraars over 2013 wederom een hoger resultaat behaald hebben dan het voorgaande jaar. Kan precies per zorgverzekeraar aangegeven worden hoe en in welke situatie de verzekerde voordeel ondervindt van deze resultaten? Kunnen zorgverzekeraars alsnog een verbeterslag maken door expliciet – in één figuur of tabel – het resultaat uit voorgaande jaren te vermelden, en dit uit te splitsen naar teruggave via de premie, investeringen in de zorg en opbouw van reserves? Zo nee, waarom niet? Zo ja, wanneer kan de Kamer dat ontvangen? Hoe kan worden gezorgd dat voortaan uit de jaarverslagen wel een volledig beeld komt van de bestemming van de winst, naar basis en aanvullende verzekering? Verder vragen de leden zich af of er ook een maximumsolvabiliteitseis wordt overwogen voor zorgverzekeraars. Deze leden zouden graag een uitbreide toelichting willen op de mogelijkheid om een maximum aan de solvabiliteit van zorgverzekeraars te kunnen stellen, alsook op de eventuele hoogte van een dergelijke maximumgrens. Graag ontvangen zij daarbij ook een uiteenzetting waaruit de risico’s die zorgverzekeraars lopen bestaan, en in hoeverre deze gerelateerd zijn aan het aantal overstappers.

Inbreng SP-fractie

De leden van de SP-fractie hebben de brief van de Minister met belangstelling gelezen. Zij hebben naar aanleiding hiervan nog enkele vragen en opmerkingen.

Zij vragen hoeveel capaciteit beschikbaar is binnen het ministerie voor het ontwikkelen van het risicovereveningssysteem. Hoeveel fte’s werken aan het ontwikkelen en onderhouden van het risicovereveningssysteem, en hoeveel personen zijn in dienst die dusdanig goed op de hoogte zijn van het risicovereveningssysteem dat zij de werking hiervan volledig doorzien? Zij vragen de Minister of zij van oordeel is dat de capaciteit en kennis van het risicovereveningssysteem binnen het ministerie voldoende is.

Genoemde leden vragen de Minister of zij de mening deelt dat de mate van risicodragendheid van zorg dient af te hangen van de kwaliteit van het ex-ante model. Is het niet verstandiger eerst te zorgen dat er zicht is op een stabiele verevening van bijvoorbeeld verzorging en verpleging alvorens de risicodragendheid te doen toenemen? Welke risico’s ziet de Minister bij een te snelle invoering van risicodragendheid na overheveling van nieuwe verantwoordelijkheden in de Zorgverzekeringswet? Kan de Minister de analyse van risico’s en voordelen naar de Kamer sturen?

Zij vragen de Minister de historisch gegroeide regionale verschillen op het gebied van verpleging en verzorging nader te duiden. Deze leden vragen in per regio in kaart te brengen om welke verschillen dit gaat en of dit al dan niet reële verschillen zijn. Voorts vragen zij waarom de Minister nu al aankondigt dat het criterium dat op basis van deze verschillen wordt geïntroduceerd per 2017 weer zal worden afgeschaft. De leden van de SP-fractie vragen de Minister of zij er nu al zeker van is dat deze regionale verschillen in dat jaar niet meer bestaan. Waarom is de Minister daar zo zeker van? Is het niet verstandiger eerst eens een aantal jaren dit goed te volgen alvorens tot eventuele afbouw van compensaties over te gaan? Is de Minister van mening dat er enkel afgebouwd dient te worden, of is het ook mogelijk dat een regio moet opbouwen, omdat daar te weinig zorg geboden wordt?

Genoemde leden vragen welke polissen de Minister bedoelt wanneer zij spreekt over «mogelijk onwenselijke doelgroeppolissen». Zij vragen deze polissen te benoemen en aan te geven welke zorgverzekeraars dergelijke polissen aanbieden. Voorts vragen zij waarom de Minister er niet voor kiest deze polissen te verbieden om te garanderen dat er geen onwenselijke polissen worden aangeboden. Klopt het dat zorgverzekeraars al in 2015 met wijkverpleging-pluspolissen zullen komen; een aanvullende verzekering voor wijkverpleging? Zo ja, welke vormen van zorg gaat de aanvullende verzekering bieden die niet in de basisverzekering zit? Op welke wijze gaat de Minister controleren dat er geen zorg die verzekerd is in de basisverzekering aangeboden wordt in de aanvullende verzekering?

De leden van de SP-fractie maken zich zorgen over het afschaffen van de ex-post risicoverevening waardoor zorgverzekeraars in de toekomst volledig risicodragend zullen zijn. Naar de mening van deze leden zal dit de deur nog verder openzetten voor risicoselectie.

Wil de Minister in dit verband nader ingaan op de gepubliceerde cijfers van Schut, Van Kleef en Van de Ven in ESB van 30 mei 2014, waarin zij aangeven dat op basis van het risicovereveningsmodel 2014 de verzekeraar bij chronisch zieken er nog steeds sprake is van ondercompensatie, oplopend tot wel 670 euro per jaar, terwijl bij gezonde verzekerden verzekeraars een overcompensatie kennen tot wel 298 euro per jaar? Is bij een dergelijk imperfect risicovereveningsmodel het risico op risicoselectie niet levensgroot? Lopen hierdoor met name kleinere verzekeraars niet het meeste risico? Is niet te verwachten dat, als de ex-postcompensaties verder worden afgebouwd, een nieuwe fusiegolf zal ontstaan waarbij er nog maar vier zorgverzekeraars over zullen blijven die dan de volledige markt beheersen? Hoe borgt de Minister het overeind blijven van de laatste kleine (re) verzekeraars die van belang zijn om de grote verzekeraars nog enigszins in toom te houden?

Het valt genoemde leden op dat de Minister ondanks de risico’s vasthoudt aan de vastgestelde data voor afschaffing voor verpleging en verzorging en de langdurige GGZ eind 2017. Zij vragen waarom de Minister hiervoor kiest, terwijl er grote onzekerheden bestaan of de risico’s die met deze patiënten samenhangen voldoende zijn afgedekt via de ex-ante risicoverevening. De leden van de SP-fractie vragen de Minister waarom zij ervoor kiest een datum als deadline te stellen in plaats van het goed functioneren van de ex-ante risicoverevening als hard criterium te hanteren. Zij vragen de Minister of zij afschaffing van de ex-post compensatie ook zal doorzetten wanneer zij constateert dat de ex-ante compensatie in 2014 onvoldoende functioneert.

Is de Minister bereid, wat ook wel wordt bepleit, voor de verpleging en verzorging en de langdurige GGZ vooralsnog uit te gaan van een apart deelbudget om de ontwikkelingen op dat terrein de komende jaren goed te kunnen volgen?

Is de Minister bereid, als het gaat om de GGZ, de hoge kosten compensatie (HKC) niet af te schaffen, zodat de voorspellende waarde van het model verbetert?

Is de Minister bereid bij het risicovereveningsmodel ook nog eens goed te kijken naar de gevolgen van de overheveling van dure specialistische geneesmiddelen; geneesmiddelen waarvan de kosten sterk stijgen, waarbij de kans op risicoselectie toeneemt als deze groep niet goed wordt gecompenseerd?

De leden van de SP-fractie constateren dat zorgverzekeraars ook in 2013 weer hoge winsten hebben geboekt. Zij zijn van mening dat dit geen goede bestemming van premiegeld is, en vinden het contrast met de bezuinigingen die bijvoorbeeld in het kader van de decentralisaties worden doorgevoerd hiermee in schril contrast staan. Genoemde leden vragen de Minister per zorgverzekeraar in beeld te brengen hoeveel resultaat zij boekten over het jaar 2013. Zij vragen dit uit te splitsen in resultaat geboekt op de basisverzekering en de aanvullende verzekering. Zij vragen de Minister om een oordeel te vellen over deze resultaten. Deelt de Minister de mening van de leden van de SP-fractie dat deze resultaten wederom «onmaatschappelijk hoog» zijn. Kan de Minister de laatste stand van de reserves van de verschillende zorgverzekeraars in beeld te brengen, waarin de resultaten geboekt in 2013 verwerkt zijn? Zij vragen de Minister deze stand van de reserve af te zetten tegen de reserve die vereist is op basis van Solvency II en tegen de eerder geldende Solvency I. Daarnaast vragen zij de Minister een inschatting te maken van de solvabiliteitseis die in 2015 zal gelden wanneer de overheveling van taken vanuit de AWBZ werkelijkheid zou worden. Deze leden vragen de Minister de actuele stand van de reserve van de verschillende zorgverzekeraars ook af te zetten tegen deze ingeschatte solvabiliteitseis.

Zij vragen of de Minister verder kan uitwerken wat in het kader van transparantie en controleerbaarheid van de behaalde winsten over enig jaar wenselijk is wat in de jaarverslagen van de zorgverzekeraars verschijnt. De Minister geeft daartoe een eerste aanzet, maar dat gaat wat de leden van SP-fractie betreft niet ver genoeg. Als het gaat om de bestemming van de winst is het bijvoorbeeld van belang of er winsten zijn uitgekeerd aan aandeelhouders. Ook dat zou in het jaarverslag inzichtelijk moeten worden gemaakt. Wil de Minister hierover harde afspraken maken met de zorgverzekeraars?

Ook lijkt een aanscherping van de discussie welke reserves nu reëel zijn aangewezen aangezien het om publiek opgebrachte middelen gaat. Thans zijn de reserves gemiddeld ongeveer tweemaal zo hoog als noodzakelijk geacht. Ligt het niet voor de hand – zeker ook gezien de sterke stijging van de premies de afgelopen jaren inclusief het eigen risico – dat de reserves worden teruggebracht naar het niveau dat noodzakelijk is, bijvoorbeeld 11% van de jaarlijkse schadelast in de basisverzekering? Ligt het niet voor de hand dat het kabinet bij het vaststellen van de rekenpremie ook daarmee rekening houdt?

Inbreng CDA-fractie

De leden van de CDA-fractie hebben kennis genomen van de brief van de Minister over het risicovereveningsmodel 2015. Voor deze leden is de afbouw van ex-post compensaties onlosmakelijk verbonden met de vormgeving en de kwaliteit van het ex-ante model. Deze leden zouden ook nog graag het advies van de werkgroep ontwikkeling risicoverevening 2015 willen ontvangen.

Zij willen in de eerste plaats opmerken dat de Minister in haar brief stelt dat de kwaliteit van de modellen in september bezien wordt, en vervolgens in 2015 verdere verbetering van de modellen plaatsvindt, dit terwijl er per 1 januari 2015 een groot gedeelte van de AWBZ naar de Zorgverzekeringswet wordt overgeheveld. Zij noemen hier specifiek de extramurale behandeling van zintuiglijk gehandicapten die gelijk risicodragend wordt overgeheveld. De leden van de CDA-fractie vragen waarom de extramurale behandeling van de zintuiglijk gehandicapten met onmiddellijke ingang risicodragend wordt overgeheveld, aangezien het een kleine groep is met relatief hoge zorgkosten. Graag ontvangen zij een uitgebreide toelichting hierop. Is de Minister namelijk niet bang voor indirecte risicoselectie voor deze doelgroep?

Verder lezen deze leden dat de Minister prioriteit geeft aan chronisch zieken en oudere verzekerden, alsmede verzekerden waarvoor specifieke mogelijk onwenselijke doelgroeppolissen in de markt worden gezet. Graag krijgen deze leden meer uitleg over de manier waarop de Minister deze doelgroep tot prioriteit maakt. Wat gaat zij dan precies doen?

Wat bedoelt de Minister als zij zegt dat het vereveningsmodel in de geneeskundige GGZ «stevig wordt aangepast»? Hoe ziet de zorgzwaarte-indicator eruit?

De Minister schrijft: «Tot het moment dat ik het model voor de somatische zorg goed genoeg acht om de kosten van verpleging en verzorging er in op te nemen en uiterlijk tot 2017 maak ik gebruik van een afzonderlijk model voor de kosten voor verpleging en verzorging.

Waarom wil de Minister in 2017 de kosten voor verpleging en verzorging opnemen in het somatische model? Is het niet juist vanwege het belang van goede monitoring van het model voor verpleging en verzorging dat dit een afzonderlijk deelbudget blijft?

In de brief staat vervolgens: «in het model voor verpleging en verzorging wordt tijdelijk rekening gehouden met de historisch gegroeide regionale verschillen in het zorgaanbod van verpleging en verzorging. Hiervoor introduceert zij het tijdelijke criterium «regio verpleging en verzorging». Kan de Minister toelichten wat zij hier precies mee bedoelt? Wat betekent dit voor de verpleging en verzorging in de zogenaamde krimpgebieden?

De leden van de CDA-fractie vinden een goede risicoverevening enorm belangrijk om risicoselectie te voorkomen. Zij willen van de Minister weten hoe groot de kans is dat er risicoselectie gaat optreden als gevolg van de overheveling van de extramurale verpleging en verzorging.

Zij verwijzen daarbij ook naar de geformuleerde risico’s in het rapport Rapport «Evaluatie Zorgstelsel en Risicoverevening Acht jaar na invoering Zorgverzekeringswet: succes verzekerd?» van het Instituut BMG van de Erasmus Universiteit.

De leden van de CDA-fractie willen graag weten of de Minister de conclusies op pagina 54 van bovengenoemde rapport deelt: Mocht dit niet het geval zijn, dan willen deze leden graag weten waarom. Zo is het zeer de vraag of en hoe voor extramurale verpleging en verzorging een adequate risicoverevening kan worden gerealiseerd. Niet alleen is onduidelijk welke risicokenmerken geschikt en beschikbaar zijn, maar ook is de vraag of voor deze verstrekkingen de polisaanspraken (en dus de te verwachten kosten) helder af te bakenen zijn (zeker als deze aanspraken afhangen van de per individu beschikbare mantelzorg). Aangezien verzekeraars volgens het kabinet vanaf 2017 volledig risicodragend moeten worden gemaakt voor deze vormen van zorg, is de kans groot dat de ruimte voor risicoselectie hierdoor fors toeneemt.

De Minister schrijft dat zij «de verschillende modellen nogmaals door laat rekenen op de meest recente en representatieve gegevens.» Hierna «beziet zij de kwaliteit van de modellen en bepaalt zij de inzet voor de ex-post compensaties voor 2015.» Wat betekent dit – indien de voorspellende waarde onvoldoende is – voor de afbouw van de ex-post compensaties voor 2015?

De Minister streeft voor verpleging en verzorging en voor de langdurige GGZ naar volledige risicodragendheid per 2017. Voor extramurale behandeling van zintuiglijke gehandicapten zorg wordt naar volledige risicodragendheid gestreefd per 2015 alsook voor de kosten van vrijwel alle dure geneesmiddelen. De leden van de CDA-fractie vragen of dit een realistisch scenario is.

De Minister schrijft dat vrijwel alle dure geneesmiddelen risicodragend worden. Betekent dit dat de weesgeneesmiddelen vaste zorgkosten blijven in de risicoverevening?

De Minister heeft aangegeven dat de kwaliteit van het ex-ante model leidend zal zijn bij het invoeren van risicodragendheid voor de over te hevelen zorg. Voor de leden van de CDA-fractie is dit een belangrijk punt. Deze leden vragen wanneer de voorspellende waarde van het ex-ante vereveningsmodel voldoende is volgens de Minister. Is de Minister bereid objectieve maatstaven hiervoor te ontwikkelen?

Voor 2015 wijzigt de Minister de operationalisering van het SES-criterium om de kwaliteit en stabiliteit van dit vereveningscriterium te verbeteren. Zij willen graag weten wat die wijziging van de operationalisering van het SES-criterium inhoudt. Op welk onderzoek is dit gebaseerd?

De leden van de CDA-fractie lezen dat zorgverzekeraars in 2013 wederom een hoger resultaat hebben behaald dan in voorgaande jaren. De Minister geeft aan de zorgverzekeraars aan te spreken over transparantie van het resultaat, uitsplitsen naar basis en aanvullende verzekering, welk deel van het resultaat behaald is over het lopende jaar en welk deel uit eerdere jaren komt. Hoe doet u dat? Kan zij de Kamer over de resultaten van dit gesprek en de vervolgacties van de zorgverzekeraars voor het algemeen overleg Zorgverzekeringswet van 4 september 2014 informeren?

Verwacht de Minister dat een deel van de winst wordt gebruikt om de solvabiliteitspositie van verzekeraars te vergroten in verband met de voorgenomen overheveling van taken uit de langdurige zorg? Kan de Minister berekenen hoe groot het bedrag is waarmee zorgverzekeraars hun solvabiliteitspositie moeten verbeteren in verband met de overdracht van taken uit de langdurige zorg naar de Zorgverzekeringswet, conform de toezegging aan het lid Bruins Slot?

Tegelijkertijd geeft de Minister aan dat de zorgverzekeringssector voldoende vermogen heeft om aan Solvency II eisen te kunnen voldoen. Daarnaast is de verwachting van de Minister dat zij geen opwaartse druk verwacht voor de premie van 2015. Waar baseert de Minister deze aanname op? Zorgverzekeraars kunnen namelijk zelf besluiten om wel de solvabiliteit verder te verhogen. Hebben de zorgverzekeraars aan de Minister bevestigd dat zij geen extra premie zullen doorberekenen in het kader van het behouden van de solvabiliteit?

Inbreng PVV-fractie

De leden van de PVV-fractie hebben met belangstelling kennis genomen van de brief van de Minister over het risicovereveningsmodel 2015. Een goed werkend en betrouwbaar vereveningssysteem is cruciaal voor het zorgstelsel. Deze leden hebben daarom nog een paar aanvullende vragen.

De leden van de PVV-fractie constateren dat zorgverzekeraars winst maken op herkenbare groepen verzekerden, zoals studenten en seizoenarbeiders. Hierop worden de vereveningscriteria aangepast. Verwacht de Minister dat er de komende jaren nog meer herkenbare groepen zullen worden toegevoegd aan het vereveningssysteem? Er zijn ook groepen waarop de zorgverzekeraars verlies maken, zoals chronisch zieken of gehandicapten. Komen er voor deze herkenbare groepen ook aanpassingen in de vereveningscriteria? Zo ja, hoe? Zo nee, waarom niet?

De leden van de PVV-fractie lezen dat vrijwel alle dure geneesmiddelen risicodragend worden. Vallen hier ook de weesgeneesmiddelen onder?

Tot slot vragen de leden van de PVV-fractie of het ex-ante model al van voldoende kwaliteit is om (indirecte) risicoselectie te voorkomen in de verpleging en verzorging. Zij vragen ook of 2017 niet te vroeg is voor volledige risicodragendheid, gezien de nieuwe tarieven voor verpleging en verzorging pas in 2016 worden ingevoerd. Graag krijgen deze leden hierop een uitgebreide reactie.

Inbreng D66-fractie

De leden van de D66-fractie hebben kennisgenomen van de brief van de Minister over het Risicovereveningsmodel 2015. Deze leden benadrukken dat zij de acceptatieplicht voor zorgverzekeraars en het verbod op premiedifferentiatie belangrijke verworvenheden van het solidaire Nederlandse zorgstelsel vinden. Zij benadrukken dat, om dit systeem te behouden, een goed werkend risicovereveningssysteem cruciaal is. Daarmee worden de ongelijke kosten die samenhangen met de gezondheid van de verzekerdenpopulatie gecompenseerd, zodat een gelijk speelveld ontstaat waarop zorgverzekeraars eerlijk kunnen concurreren. Deze leden achten het belangrijk dat risicoselectie wordt voorkomen, zodat de zorgverzekering voor iedereen toegankelijk blijft. De hier aan het woord zijnde leden hebben nog wel enkele vragen en opmerkingen.

De leden van de D66-fractie delen de analyse van de Minister dat een adequaat risico vereveningsmodel een belangrijk fundament onder de Zorgverzekeringswet is. Een slecht werkend ex-antemodel kan immers leiden tot (indirecte) risicoselectie en leiden tot ongewenste hogere premies. Deze leden waarderen het daarom dat het model wordt aangepast met nieuwe criteria. Deze leden stellen vast dat het somatische model wordt verbeterd door de herintroductie van een farmaciekostengroep voor specifiek geneesmiddelengebruik voor reuma en een wijziging van de indeling van sociaal economische status. Zij vragen de Minister nader toe te lichten waarom wordt gekozen voor de herintroductie en wat de wijziging van de operationalisering van sociaal economische status precies inhoudt.

De leden van de D66-fractie hebben de indruk dat op basis van criterium opleidingsniveau steeds meer specifieke, mogelijk onwenselijke, doelgroeppolissen in de markt worden gezet. Zij vragen of de Minister bereid is een onderzoek naar dit criterium te laten uitvoeren.

De leden van de D66-fractie hebben met instemming kennis genomen van het voornemen van de Minister een brief te schijven over de inzet van de ex-post compensaties voor 2015 met speciale aandacht voor de kleine zorgverzekeraars. Zij constateren dat de Minister voor extramurale behandeling van zintuiglijke gehandicapten streeft naar volledige risicodragendheid per 2015, voor verpleging en verzorging per 2017 en voor de langdurige GGZ per eind 2017. Deze leden vragen of de voorspellende waarde van het ex-ante vereveningsmodel voor deze soorten van zorg op die momenten afdoende adequaat zal zijn. Deze leden vragen de Minister aan te geven op basis waarvan zij bepaalt of het ex-ante model op het desbetreffende moment van voldoende kwaliteit is. Kan zij toelichten hoe ze de kwaliteit van het ex-ante model daadwerkelijk leidend zal laten zijn bij de afbouw van de ex-post compensaties?

De leden van de D66-fractie stellen vast dat een deel van de zorgverzekeraars de transparantie over resultaten en reserves heeft verbeterd. Helaas zijn er ook nog steeds zorgverzekeraars die hierin minder ver zijn. Deze leden delen met de Minister de mening dat er bovendien verbeteringen mogelijk zijn waar het gaat om het gebruik van figuren, het inzichtelijk maken van de resultaten, uitgesplitst over het lopende jaar en eerdere jaren, en het uitsplitsen van resultaten naar de basis en aanvullende verzekering. De leden van de D66-fractie constateren dat de Minister de zorgverzekeraars hierop zal aanspreken. Is de Minister bereid de Kamer een (beknopt) verslag te sturen over de uitkomsten van dit gesprek.

Ik dank de verschillende fracties voor hun vragen over de brief van 25 juni 2014 inzake het risicovereveningsmodel 2015 (Kamerstuk 29 689, nr. 529, hierna: mijn brief). Het is een veelheid aan vragen die de leden van de verschillende fracties mij stellen, met enkele overlappende vragen. Ten behoeve van de overzichtelijkheid, cluster ik de beantwoording aan de hand van een aantal thema’s, zoals die ook in mijn brief aan de orde kwamen:

a. Voorgenomen vormgeving ex ante vereveningsmodel 2015

b. Bijzondere groepen

c. Vooruitblik ex post compensaties en risicodragendheid 2015

d. Solvabiliteit en transparantie jaarverslagen verzekeraars

e. Overige vragen

De leden van de fracties van de VVD, PvdA, SP, CDA en D66 hebben mij vragen gesteld over de voorgenomen vormgeving van het ex ante risicovereveningsmodel voor 2015. Deze hebben vooral betrekking op het somatische model, het tijdelijke model voor verpleging en verzorging en het model voor de GGZ.

Somatische model

De leden van de fracties van de VVD, SP, CDA en D66 hebben mij vragen gesteld over het somatische model. Deze hebben hoofdzakelijk betrekking op de ondercompensatie van chronisch zieken en ouderen.

De leden van de VVD-fractie vragen wanneer het onderzoek is afgerond naar de mogelijkheid van introductie van een criterium in het model voor 2015 dat rekening houdt met hogere voorspelbare kosten voor chronisch zieken en ouderen.

Uit onderzoek is gebleken dat in het somatisch model 2014 er sprake is van zekere overcompensatie voor «gezonde« verzekerden en ondercompensatie voor «ongezonde» verzekerden. Onder «gezond» wordt begrepen dat een verzekerde geen score heeft bij de morbiditeitkenmerken farmaciekostengroepen (FKG), diagnosekostengroepen (DKG), meerjarig hoge kosten (MHK) en hulpmiddelenkostengroepen (HKG). «Ongezond» is wel een score bij FKG en/of DKG en/of MHK en/of HKG. In het verlengde loopt op dit moment een onderzoek naar de mogelijkheid om het vereveningsmodel met een generiek criterium, tijdelijk zodanig uit te breiden dat de over-/ondercompensatie voor deze groepen niet langer optreedt. Bij dit onderzoek is er voor gekozen om naast «gezond/ongezond» gelijktijdig een onderscheid te maken naar 65- en 65+. Deze uitbreiding van het vereveningsmodel met een nieuw criterium vormt onderdeel van het onderzoek dat deze zomer gedaan wordt. De resultaten zijn in september gereed en zullen eind september met uw Kamer gedeeld worden. Ik streef er naar om dit criterium nog in het somatische model 2015 op te nemen om een eerste generieke stap te zetten in het oplossen van over- en ondercompensatie voor chronisch zieken en ouderen.

Dit generieke criterium zie ik echter niet als een voldoende maatregel om deze groepen beter te compenseren. In het komende onderzoeksprogramma zet ik daarom in op onderzoek naar meer specifieke mogelijkheden voor een adequate compensatie van deze groepen.

De leden van de VVD-fractie vragen of het huidige vereveningsmodel daadwerkelijk onvoldoende corrigeert voor de hogere voorspelbare kosten voor chronisch zieken en ouderen, of dat dit een vermoeden is.

Het huidige vereveningsmodel compenseert al op veel manieren de kosten van chronisch zieken en ouderen. Het compenseert voor mensen met een chronische aandoening die gebruik maken van identificerende geneesmiddelen die in de FKG’s zijn opgenomen, waarvan diagnoses bekend zijn via ingrepen in ziekenhuizen die onder de DKG’s vallen, die gebruik maken van identificerende hulpmiddelen die onder de HKG’s vallen en daarnaast verzekerden die langdurig hoge kosten hebben die onder het criterium MHK vallen en waarvan wordt aangenomen dat ze chronisch ziek zijn. Daarenboven vindt er compensatie plaats via het criterium leeftijd/geslacht voor ouderen. Dit alles neemt niet weg dat de compensatie voor de groep chronisch zieken en ouderen niet altijd volledig is. Dit blijkt uit onderzoek en is door de overheveling van aanspraken uit de AWBZ toegenomen. Het risicovereveningsmodel werkt immers met gemiddelden en kan niet alle chronische aandoeningen specifiek compenseren. Daarnaast lijkt het model nog te weinig rekening te houden met comorbiditeit en de verschillen in kosten tussen oudere en jongere chronisch zieken. De definitieve resultaten van het onderzoek zijn nog niet beschikbaar. Ik zal uw Kamer over de resultaten eind september informeren.

De leden van de VVD-fractie vragen voorts of ik van plan ben te kiezen voor eventuele overcompensatie in de verevening voor deze groepen en zo ja, waarom. In eerste instantie ben ik niet voornemens om bepaalde groepen over te compenseren. Dat wil zeggen meer vereveningsbijdrage te geven dan de verwachte kosten. Ik streef er juist naar om ondercompensatie voor deze groepen te voorkomen. Voor de vormgeving van het vereveningsmodel 2015 onderzoek ik daarom nog de invoering van een generiek vereveningscriterium, zodat ondercompensatie bij de gehele groep chronisch zieken (gedefinieerd als een positieve score bij FKG en/of DKG en/of MHK en/of HKG) niet langer optreedt. Zoals hierboven reeds aangegeven zet ik in het komende onderzoeksprogramma bovendien in op onderzoek naar meer specifieke mogelijkheden voor een adequate compensatie van deze groepen.

De leden van de SP-fractie vragen mij om in te gaan op de gepubliceerde cijfers van Schut, Van Kleef en Van de Ven in ESB van 30 mei 2014. Hierin geven zij op basis van het risicovereveningsmodel 2014 aan dat er bij chronisch zieken nog steeds sprake is van ondercompensatie, oplopend tot wel 670 euro per jaar, terwijl bij gezonde verzekerden verzekeraars een overcompensatie kennen tot wel 298 euro per jaar. Ik heb kennisgenomen van het artikel en de bedragen die erin worden genoemd. Ik erken dat er bij bepaalde groepen nog sprake kan zijn van over- of ondercompensatie van een dergelijke omvang. In mijn brief heb ik daarom aangegeven dat ik zal onderzoeken hoe de compensatie voor chronisch zieken in de risicoverevening kan worden verbeterd. Deze onderzoeken heb ik hierboven bij de beantwoording van de vragen van de leden van de fractie van de VVD reeds benoemd.

De leden van de fracties van het CDA en D66 vragen wat de wijziging van de operationalisering van het criterium voor sociaaleconomische status (SES) inhoudt en op welk onderzoek dit is gebaseerd.

Deze wijziging houdt in dat de verhouding (30%:40%:30%) tussen de SES-clusters (laag, midden en hoog) niet meer voor alle verzekerden samen wordt toegepast, maar per leeftijdsklasse apart (0–17 jaar, 18–64 jaar, en 65 jaar en ouder). Doel van deze wijziging is een verbetering van de stabiliteit van de indeling van de verzekerden over deze groepen. De wijziging komt niet voort uit een onderzoek, maar uit een signaal van het Zorginstituut Nederland, dat verantwoordelijk is voor de uitvoering van de risicoverevening, over instabiele aantallen per SES-klasse. De instabiliteit in de aantallen kwam tot uiting in grote afwijkingen tussen de verzekerdenraming (in jaar t-1 voor jaar t) en de definitieve verzekerdenbepaling (in jaar t+4 voor jaar t). Het is de bedoeling dat de verzekerdenraming zo goed als mogelijk een voorspelling geeft van de werkelijke aantallen. Bij SES lukte dit matig, omdat bij de raming van de SES-aantallen oude inkomensgegevens worden gebruikt en de inkomensgegevens in de periode tussen raming en definitieve verzekerdenbepaling grote verschuivingen kunnen optreden. Met de aanpassing per 2015 wordt het aantal verzekerden per SES-klasse veel stabieler.

De leden van de D66-fractie vragen bovendien nader toe te lichten waarom wordt gekozen voor de herintroductie van een farmaciekostengroep voor specifiek geneesmiddelengebruik voor reuma.

In de FKG’s worden verzekerden met chronische aandoeningen met hoge vervolgkosten geïdentificeerd op basis van hun geneesmiddelengebruik. Verzekeraars worden voor deze groepen gecompenseerd, waardoor de prikkel tot risicoselectie wordt verminderd. Een FKG voor specifiek geneesmiddelengebruik voor reuma verbetert het model en vermindert daarmee de prikkel tot risicoselectie voor de groep reumapatiënten. Eerder was het geneesmiddelengebruik voor reuma ook al opgenomen in een FKG. Doordat er echter tijdelijk geen uniforme data beschikbaar waren, is deze komen te vervallen. Per 2012 is de add on voor reuma geïntroduceerd en zijn er weer uniforme data beschikbaar. Daarom wordt de FKG voor specifiek geneesmiddelengebruik voor reuma per 2015 geherintroduceerd.

Verpleging en verzorging

De leden van de fracties van de VVD, PvdA, SP en het CDA hebben mij vragen gesteld over het model voor verpleging en verzorging. Deze vragen hebben vooral betrekking op het tijdelijke regiocriterium en de tijdelijkheid van een apart model voor verpleging en verzorging.

De leden van de fracties van de SP, CDA en PvdA vragen mij om de historisch gegroeide regionale verschillen op het gebied van verpleging en verzorging nader te duiden en het tijdelijke criterium «regio verpleging en verzorging» toe te lichten.

De leden van de SP-fractie vragen bovendien per regio in kaart te brengen om welke verschillen dit gaat en of dit al dan niet reële verschillen zijn. De leden van de PvdA-fractie zien graag nader uiteengezet hoe de historisch gegroeide regionale verschillen worden betrokken in het model voor verpleging en verzorging. De leden van de VVD-fractie vragen mij of de introductie van het regiocriterium het structurele probleem van regionale scheefgroei op het gebied van verpleging en verzorging kan worden opgelost.

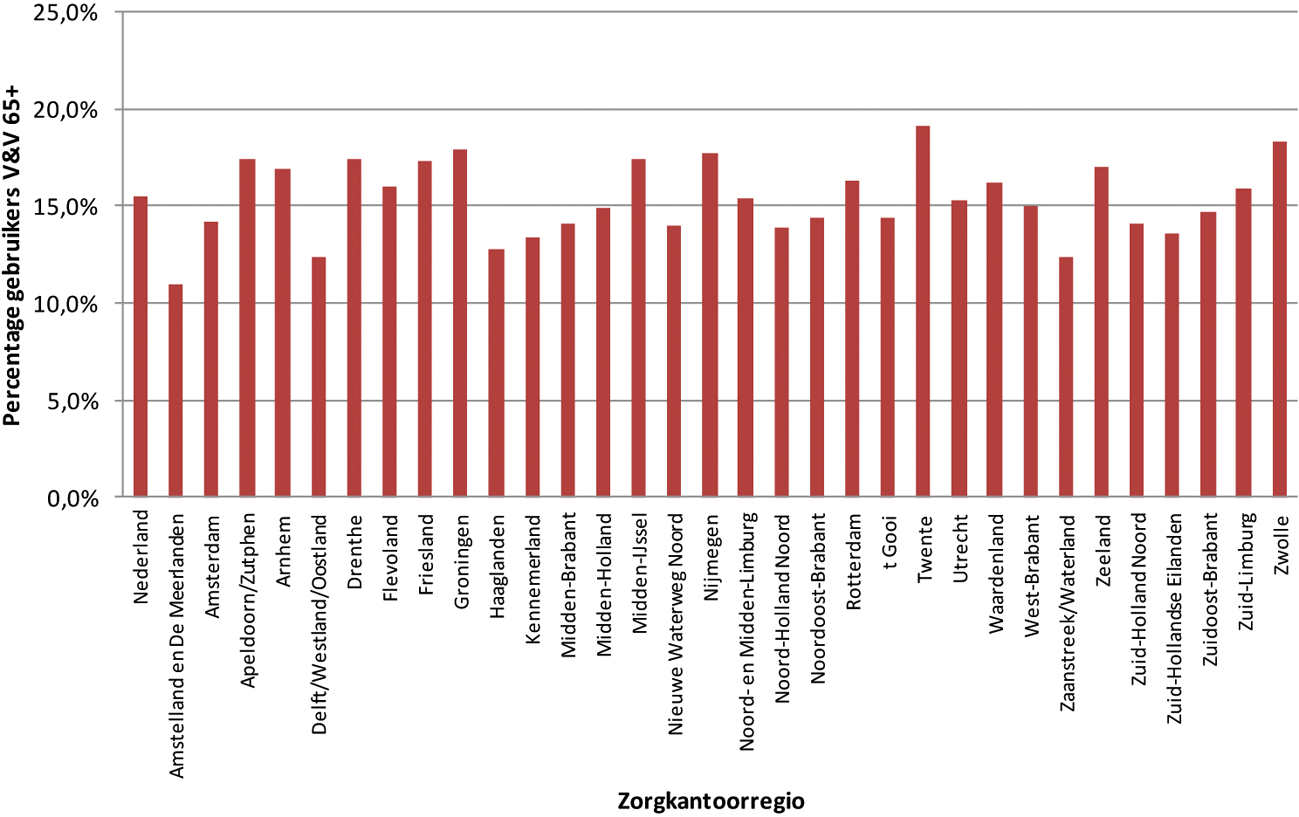

De regionale verschillen houden in dat er – ook na correctie voor de demografische samenstelling van de bevolking – in de ene regio meer verpleging en verzorging wordt geleverd dan in de andere regio. Deze verschillen zijn historisch gegroeid in de AWBZ. Onderstaande figuur laat voor Nederland en de 32 zorgkantoorregio’s zien welk aandeel van de 65-plussers gebruik maakt van extramurale verpleging en verzorging. Het gebruik is gemiddeld 15%, maar varieert tussen de 11% en 19%.

Figuur 1 Percentage gebruikers extramurale v&v-zorg 65+ (alleen zorg in natura) in 2012 in Nederland en de 32 zorgkantoorregio’s

Bron: CBS, Monitor langdurige zorg

Via een regiocriterium dat speciaal ontwikkeld is voor verpleging en verzorging, wordt geprobeerd om verzekeraars daarom te compenseren voor deze verschillen. Hiertoe zijn de 32 zorgkantoorregio’s ingedeeld in vijf clusters. Een verzekeraar krijgt meer geld als hij relatief veel verzekerden in een regio heeft waar het historische gebruik van verpleging en verzorging hoog is. Door hier tijdelijk rekening mee te houden krijgen verzekeraars voldoende middelen om aan hun zorgplicht te voldoen en krijgen ze de tijd om de zorg indien nodig te herstructureren. Een dergelijk aanbodgericht criterium past eigenlijk niet in het objectieve en vraaggerichte vereveningsmodel. Deze oplossing kan daarom alleen tijdelijk zijn zodat verzekeraars de mogelijkheid krijgen om deze zorg in te kopen op basis van de daadwerkelijke vraag en behoefte van hun verzekerden. De introductie van een dergelijk regiocriterium is geen oplossing van een regionaal scheve verdeling van het gebruik van deze zorg, maar biedt zorgverzekeraars wel de mogelijkheid om de regionale verschillen in gebruik te duiden en op te lossen via de zorginkoop.

De leden van de PvdA, VVD en SP stellen mij vragen die te maken hebben met de tijdelijkheid van het regiocriterium. De leden van de PvdA-fractie vragen mij op welke gronden het regiocriterium al dan niet tot 2017 onderdeel blijft van het model. De VVD-fractie vraagt mij in hoeverre het tijdelijke regiocriterium prikkels biedt voor verzekeraars om doelmatige zorg te leveren, en waar mogelijk de uitgaven aan verpleging en verzorging te verlagen. De leden van de SP-fractie vragen waarom ik nu al aankondig dat het criterium dat op basis van deze verschillen wordt geïntroduceerd per 2017 weer zal worden afgeschaft en of het niet verstandiger is dit eerst eens een aantal jaren goed te volgen alvorens tot eventuele afbouw van compensaties over te gaan.

Een (grotendeels) risicodragende uitvoering van verpleging en verzorging prikkelt verzekeraars tot een doelmatige uitvoering. Het tijdelijke regiocriterium compenseert verzekeraars voor regionale verschillen in gebruik van verpleging en verzorging in de AWBZ. Compensatie voor historisch gegroeide verschillen heeft als nadeel dat het verschil in zorgaanbod en zorggebruik tussen regio’s daarmee wordt bestendigd. Daardoor vermindert het de prikkels die verzekeraars ervaren om doelmatig zorg in te kopen en indien nodig de zorg structureel te veranderen. Omdat ik verzekeraars juist wil stimuleren om zo doelmatig mogelijk in te kopen, is het criterium tijdelijk van aard. Het is uitdrukkelijk bedoeld om de verzekeraars tijdelijk te ondersteunen bij de herstructurering van de zorg. Doordat verzekeraars weten dat dit criterium per 2017 weer wordt afgeschaft, is mijn verwachting dat zij de komende jaren werk zullen maken van het verminderen van de regionale verschillen.

Overigens onderzoek ik op dit moment in hoeverre de introductie van een dergelijk regiocriterium ook daadwerkelijk voldoende compenseert. De uitkomsten van dit onderzoek worden betrokken bij de inzet van ex post compensaties. Ik zal u hierover eind september informeren.

De leden van de VVD-fractie vragen mij of de periode tot uiterlijk 2017 lang genoeg is voor verzekeraars om zich structureel op de nieuwe situatie voor te kunnen bereiden.

Ik acht dit inderdaad voldoende.

De leden van de CDA-fractie vragen wat het tijdelijke regiocriterium betekent voor de verpleging en verzorging in de zogenaamde krimpgebieden.

De consequenties voor een bepaalde regio hangen af van het huidige zorggebruik. Indien het gebruik van verpleging en verzorging in een regio – al dan niet een krimpgebied – nu relatief hoog is, krijgt een verzekeraar met verzekerden in die regio tijdelijk meer geld om aan zijn zorgplicht te voldoen. Vanwege de tijdelijkheid van het regiocriterium zal de verzekeraar zich vervolgens in gaan spannen om het zorggebruik meer in lijn te brengen met het gebruik dat op grond van de gezondheidstoestand van de verzekerden in die regio mag worden verwacht. Ik verwacht dat de regionale verschillen in Nederland daardoor verminderen.

De leden van de SP-fractie vragen of ik van mening ben dat er enkel afgebouwd dient te worden, of dat het ook mogelijk is dat een regio moet opbouwen, omdat daar te weinig zorg geboden wordt.

De regionale verschillen die nu bestaan impliceren dat er regio’s zijn waar het gebruik van verpleging en verzorging nu lager is dan gemiddeld. Dat hoeft echter niet te betekenen dat er te weinig zorg wordt geboden. Zorgverzekeraars hebben een zorgplicht en zijn er dus aan gehouden om de verzekerde zorg te leveren die hun verzekerden nodig hebben. Het is echter denkbaar dat een verzekeraar investeert in preventie of de benodigde zorg efficiënter organiseert, waardoor de behoefte aan verpleging en verzorging van zijn verzekerden in een bepaalde regio lager is en blijft dan gemiddeld. Het is dan uiteraard niet nodig en ook niet wenselijk dat die verzekeraar de zorg moet «opbouwen».

De leden van de fracties van het CDA en de VVD vragen naar risicoselectie. De leden van de CDA-fractie willen weten hoe groot de kans is dat er risicoselectie gaat optreden als gevolg van de overheveling van de extramurale verpleging en verzorging. De leden van de VVD-fractie vragen mij hoe voorkomen kan worden dat de niet-dominante verzekeraars in regio’s waar de vraag naar verpleging en verzorging hoog is, zowel met hun inkoop als met hun marketing inspelen op het zo min mogelijk laten instromen van klanten uit die regio’s. Ook vragen zij mij in hoeverre dit tijdelijke criterium eventuele risicoselectie ten aanzien van verpleging en verzorging voorkomt.

Indien de ex ante verevening goed functioneert, is risicoselectie geen lonende strategie. Een zorgverzekeraar wordt dan immers adequaat gecompenseerd voor verzekerden die (veel) gebruik maken van verpleging en verzorging. Er ontstaat pas een prikkel tot risicoselectie wanneer de kwaliteit van het ex ante vereveningsmodel voor verpleging en verzorging onvoldoende is en er geen ex post compensatie wordt ingezet. Ik ben me ervan bewust dat er op dit moment nog geen sprake is van adequate risicoverevening voor verpleging en verzorging.

De komende twee jaar wil ik daarom onderzoek laten doen naar de verbetering van het ex ante model voor de verpleging en verzorging. In 2015 en 2016 zet ik daarom waar noodzakelijk ex post compensaties in om de prikkel tot risicoselectie te mitigeren.

Daarnaast ligt een belangrijke prikkel om risicoselectie te voorkomen in de reputatie die een verzekeraar heeft en wil hebben. Het ontzeggen van een verzekering aan bepaalde groepen verzekerden of verzekerden uit een bepaalde regio, is niet alleen tegen de wet. Het levert ook grote reputatieschade op als een verzekeraar dat doet. Ik ga er dan ook van uit dat dit ook een belangrijke bijdrage levert aan het tegengaan van risicoselectie.

De leden van de PvdA-fractie vragen mij welke normen ik aan de kwaliteit van het ex ante model verbind.

Om de kwaliteit van ex ante modellen te beoordelen maak ik onder andere gebruik van objectieve, statistische maatstaven, zoals de verklaringskracht van het model op het niveau van verzekerden en groepen verzekerden en het effect van het ex ante vereveningsmodel op verzekeraarniveau.

De leden van de PvdA-fractie vragen mij wanneer er gesproken kan worden van een model voor de somatische zorg dat goed genoeg is om de kosten voor verpleging en verzorging hierin op te nemen.

De kwaliteit van het ex ante model voor de somatische zorg is goed. Voor de overheveling van verpleging en verzorging dienen vereveningskenmerken te worden uitgebreid, zoals de morbiditeitkenmerken en/of vereveningskenmerken worden toegevoegd, zoals wellicht voor alleenstaande ouderen. Ik ben gestart met onderzoeken naar aanpassingen van vereveningskenmerken. Als de kosten van verpleging en verzorging worden opgenomen in het model voor de somatische zorg, worden ook deze nieuwe of aangepaste vereveningskenmerken toegevoegd aan het somatische model. Zo kan een verantwoorde onderbrenging van verpleging en verzorging in het somatische model worden gegarandeerd.

De leden van de fracties van de PvdA, SP en het CDA stellen vragen over de tijdelijkheid van het aparte model voor verpleging en verzorging. De leden van de PvdA-fractie vragen mij of het denkbaar is dat, indien het somatische model in 2017 niet aan de kwaliteitseisen voldoet, het afzonderlijke model voor de kosten voor verpleging en verzorging gehandhaafd blijft. De CDA-fractie vraagt mij waarom ik in 2017 de kosten voor verpleging en verzorging wil opnemen in het somatische model en of het vanwege goede monitoring niet juist van belang is dat verpleging en verzorging een afzonderlijk deelbudget blijft. Ook de leden van SP-fractie vragen mij of ik wil uitgaan van aparte deelbedragen voor zowel verpleging en verzorging als de langdurige GGZ om de ontwikkelingen de komende jaren goed te kunnen volgen.

Laat ik voorop stellen dat het risicovereveningsmodel niet is bedoeld voor monitoring. Om het gebruik en de kosten te kunnen monitoren is het ook niet nodig om hiervoor een apart vereveningsmodel te hanteren. Er zijn twee redenen om tijdelijk aparte modellen te hanteren voor de verpleging en verzorging en de langdurige GGZ. De eerste is dat het, zoals hierboven reeds beschreven, de mogelijkheid biedt om aparte vereveningskenmerken te ontwikkelen die relevant zijn voor deze deelbedragen. De tweede reden is dat het daardoor mogelijk is om onderscheid te kunnen maken in risicoregimes. Terwijl in het somatische model bijvoorbeeld de ex post compensaties al zijn afgebouwd, zullen de komende jaren voor verpleging en verzorging nog wel ex post compensaties nodig kunnen zijn. Zodra de verpleging en verzorging volledig risicodragend door verzekeraars kan worden uitgevoerd en de vereveningscriteria in het somatische model zijn aangepast, vervalt de noodzaak van een apart deelbedrag. Ik verwacht dat integratie van die twee modellen per 2017 haalbaar is met handhaving van vigerende kwaliteitseisen.

De leden van de CDA-fractie willen graag weten of ik de conclusies deel op pagina 54 van het rapport «Evaluatie Zorgstelsel en Risicoverevening acht jaar na invoering van de Zorgverzekeringswet: succes verzekerd?» van het iBMG. Mocht dit niet het geval zijn, dan willen deze leden graag weten waarom.

Nee, ik deel deze conclusies niet. In het afgelopen jaar zijn er onderzoeken gedaan naar de mogelijkheden voor het opnemen van verpleging en verzorging in het ex ante risicovereveningsmodel. Uit die onderzoeken blijkt dat er mogelijkheden zijn om een model te ontwikkelen waarin de verpleging en verzorging volledig risicodragend kan worden opgenomen. Ik heb de conclusie getrokken dat dit voor 2015 nog niet mogelijk is, en heb daarom een apart model gemaakt, dat gebaseerd is op het huidige somatische model. In de komende tijd laat ik onderzoeken doen naar vereveningscriteria die de kosten van verpleging en verzorging accommoderen. Wat betreft de risicodragendheid van verzekeraars geldt voor 2017 volledige risicodragende uitvoering voor extramurale verpleging en verzorging en een nader te bepalen beperkte stap in 2015 en een grotere stap in 2016. De precieze invulling van deze stappen zal zoals gebruikelijk in september van het jaar voorafgaand aan het vereveningsjaar worden bepaald waarbij de kwaliteit van het ex ante risicovereveningsmodel leidend zal zijn voor het afbouwpad van de ex post compensaties.

Geneeskundige GGZ

De leden van de CDA-fractie vragen mij wat ik bedoel met de tekst dat het vereveningsmodel voor de geneeskundige GGZ stevig wordt aangepast. Daarnaast vragen zij hoe de zorgvraagzwaarte-indicator eruit ziet.

Ik ben voornemens om twee vereveningscriteria toe te voegen aan het ex ante vereveningsmodel voor de geneeskundige GGZ: meerjarige hoge kosten (MHK) en een zorgvraagzwaarte-indicator (ZVZ). Definitieve besluitvorming over het opnemen van deze criteria kan pas als de resultaten van de nu lopende onderzoeken bekend zijn. Ik informeer u eind september over de definitieve vormgeving van het model en de inzet van de ex post compensaties.

Inhoudelijk houdt het vereveningscriterium MHK in dat structurele (voorspelbare) hoge kosten in het ex ante model voor de geneeskundige GGZ substantieel beter verevend zullen worden. Een verzekerde die drie jaren achtereenvolgens (zeer) hoge GGZ-kosten heeft, wordt ingedeeld in één van de klassen «MHK klasse 3x top 12,5‰» of «MHK klasse 3x top 5‰». Een verzekerde die drie jaren achtereenvolgens geen GGZ-kosten heeft, komt in de klasse «meerjarig geen kosten» (MGK) terecht. Dit is de referentiegroep. Verzekerden die ten minste een jaar GGZ-kosten hebben, maar niet voldoen aan een MHK-klasse, komen in de klasse «geen MHK/geen MGK» terecht.

Door de ZVZ-indicator worden verzekerden met een hogere ziektelast in het voorgaande jaar (die tot uitdrukking komt in de zorgvraagzwaarte) meer gecompenseerd dan verzekerden met een lagere of geen ziektelast. Informatie over de ZVZ is in principe alleen beschikbaar voor verzekerden die in de specialistische GGZ behandeld worden. De onderscheiden klassen zijn: «specialistische GGZ zorgzwaarte 1, 2, 3 en onbekend»; «specialistische GGZ zorgzwaarte 4 en 5»; «specialistische GGZ zorgzwaarte 6»; en ZVZ klasse «specialistische GGZ zorgzwaarte 7». Er is vanwege de prikkelwerking een extra klasse toegevoegd voor verzekerden die in de Generalistische Basis GGZ behandeld zijn. Naarmate de klasse oploopt, stijgt de compensatie. De referentiegroep wordt gevormd door verzekerden die niet in één van bovenstaande ZVZ-klassen vallen. Voorts ben ik voornemens het criterium «geneeskundige GGZ-kosten boven de lage drempel» (LDR) niet meer toe te passen, omdat de introductie van MHK en ZVZ de LDR overbodig maakt. Daarnaast is LDR beleidsmatig geen goed criterium, omdat er verkeerde prikkels van uit gaan.

De leden van de SP-fractie vragen mij of ik bereid ben om de hoge kostencompensatie (HKC) niet af te schaffen, zodat de voorspellende waarde van het model verbetert.

Allereerst wil ik opmerken dat HKC een instrument voor ex post compensatie, en geen onderdeel van het ex ante risicovereveningsmodel is. Het verbetert daarmee dus ook niet de voorspellende waarde van het ex ante model, maar biedt slechts compensatie achteraf. Ik blijf voornemens de hoge kostencompensatie af te schaffen per 2015. Via de HKC worden verzekeraars grotendeels gecompenseerd voor hoge schades (boven een bepaalde drempel). HKC heeft als nadeel dat een verzekeraar niet geprikkeld wordt om de hoge kosten van dure patiënten te beteugelen – hij wordt er immers toch achteraf voor gecompenseerd. Voor de geneeskundige GGZ geldt in 2015 de bandbreedteregeling. Deze regeling is geënt op het gemiddelde resultaat over alle verzekerden en geeft daarom een betere prikkel, omdat binnen de bandbreedte maximale prikkels voor een doelmatige uitvoering bestaan. De verzekeraar wordt gestimuleerd voor alle verzekerden goede en doelmatige zorg in te kopen, ook voor de duurste patiënten.

De leden van de fracties van de VVD, PvdA, SP, CDA, PVV en D66 hebben mij vragen gesteld over doelgroepselectie en doelgroeppolissen.

De VVD-fractie vraagt in hoeverre ik in algemene zin op basis van een integrale analyse bezie of er nog groepen zijn waar aandacht aan besteed moet worden ten aanzien van de vereveningssystematiek.

In meer algemene zin bezie ik zeker of er andere groepen zijn waaraan aandacht moet worden besteed binnen de risicoverevening. Ik pik signalen op vanuit diverse bronnen. Hierbij denk ik in eerste instantie aan de signalen van de NZa in de marktscans. Maar ik sta uiteraard ook open voor andere signalen, vanuit de wetenschap (zoals het eerder in deze brief genoemde ESB-artikel), vanuit de literatuur en natuurlijk vanuit de samenleving en de Tweede Kamer. Ik ben niet voornemens een integrale analyse toe doen. De Commissie Evaluatie Risicoverevening Zorgverzekeringswet, die in 2012 heeft gerapporteerd1, heeft een dergelijke integrale analyse gedaan. Ik zie geen aanleiding om dit al na twee jaar te herhalen.

De leden van de PvdA-fractie geven aan dat doelgroepselectie ondervangen zou dienen te worden via een risicoverevening die dusdanig fijnmazig is dat doelgroepselectie überhaupt niet aantrekkelijk is. Zij vragen welke structurele kenmerken, afgezien van specifieke doelgroepen, ik voornemens ben om de komende jaren toe te voegen aan de risicovereveningsmodellen om tot fijnmazige systemen te komen.

In de onderzoeken voor de komende jaren richt ik mij vooral op nieuwe of aangepaste vereveningskenmerken die richten op het compenseren van chronisch zieken en ouderen. Het betreft bijvoorbeeld criteria die meer differentiatie naar leeftijd mogelijk maken, criteria over comorbiditeit en criteria die kosten van chronische aandoeningen identificeren. Bij de introductie en vormgeving van nieuwe vereveningskenmerken wordt nadrukkelijk gekeken naar de toekomstvastheid, de beschikbaarheid van uniforme en integrale informatie, uitvoerbaarheid en prikkelwerking.

De leden van de fracties van de PvdA en PVV vragen mij daarnaast of ik voornemens ben om ook andere bevolkingsgroepen dan in de brief zijn genoemd deel uit te laten maken van het risicovereveningsmodel.

Alle bevolkingsgroepen maken deel uit van het risicovereveningssysteem. Er zijn bepaalde kenmerken die verzekerden hebben die aangeven dat er een risico is op hogere zorgkosten. Naar die kenmerken ben ik voortdurend op zoek. Op die wijze verbeter ik ieder jaar het model. Ik verwacht dat er komende jaren nog wel meer herkenbare groepen met een herkenbaar criterium zullen worden toegevoegd. In het komende jaar wil ik uit gaan zoeken of bepaalde aandoeningen (diagnoses) of bepaalde geneesmiddelen, beter of anders in het model moeten worden opgenomen. Ook zal ik onderzoek doen naar de groep «alleenstaanden». Mogelijk is het ook juist interessant om de groep verzekerden woonachtig in een institutionele instelling te bezien.

De leden van de SP-fractie vragen welke polissen ik bedoel wanneer ik spreek over «mogelijk onwenselijke doelgroeppolissen». Zij vragen deze polissen te benoemen en aan te geven welke zorgverzekeraars dergelijke polissen aanbieden. Ik doel hier niet op een specifieke polis, maar meer in het algemeen op de mogelijkheid die zorgverzekeraars hebben om doelgroeppolissen aan te bieden waarmee zij op gunstige risico’s proberen te selecteren. Deze vorm van indirecte risicoselectie is niet verboden, maar zoals ik eerder heb aangegeven ben ik samen met de NZa wel alert op signalen die hier op wijzen, zodat we ervoor kunnen zorgen dat prikkels voor risicoselectie geminimaliseerd kunnen worden. Een voorbeeld hiervan is de polis voor buitenlandse seizoenarbeiders, die door diverse zorgverzekeraars wordt aangeboden. Zoals in mijn brief aangegeven doe ik nader onderzoek naar de groep buitenlandse seizoensarbeiders om de risicoverevening op dit punt te verbeteren.

Voorts vragen de leden van de SP-fractie waarom ik er niet voor kies deze polissen te verbieden om te garanderen dat er geen onwenselijke polissen worden aangeboden.

Een polis kan niet zomaar verboden worden. Doelgroeppolissen zijn toegestaan, zolang de acceptatieplicht niet wordt geschonden. Wel kan een doelgroeppolis als onwenselijk worden beschouwd omdat zorgverzekeraars daarmee op bepaalde gunstige risico’s selecteren. In dat geval is het van belang te onderzoeken welke maatregelen genomen kunnen worden, zodat de prikkel voor indirecte risicoselectie geminimaliseerd wordt.

De leden van de SP-fractie vragen of het klopt dat zorgverzekeraars al in 2015 met wijkverpleging-pluspolissen zullen komen; een aanvullende verzekering voor wijkverpleging. Zo ja, dan willen zij weten welke vormen van zorg de aanvullende verzekering gaat bieden die niet in de basisverzekering zit.

Ik heb geen signalen waaruit blijkt dat zorgverzekeraars aanvullende verzekeringen voor wijkverpleging gaan aanbieden. De verpleging en verzorging zonder verblijf wordt van de AWBZ overgeheveld naar het basispakket. Dit geeft de garantie dat de verzekerde de zorg straks ten laste van het basispakket krijgt. Het staat verzekeraars uiteraard vrij om aanvullende verzekeringen aan te bieden voor zorg bovenop het basispakket.

De leden van de SP-fractie vragen op welke wijze ik ga controleren dat er geen zorg die verzekerd is in de basisverzekering aangeboden wordt in de aanvullende verzekering. De leden van de SP-fractie maken zich zorgen over het afschaffen van de ex-post risicoverevening waardoor zorgverzekeraars in de toekomst volledig risicodragend zullen zijn. Naar de mening van deze leden zal dit de deur nog verder openzetten voor risicoselectie. Het toenemen van de risicodragendheid van zorgverzekeraars kan mogelijk een prikkel zijn voor zorgverzekeraars om meer op risico’s te gaan selecteren.

Er kunnen altijd prikkels zijn voor (indirecte) risicoselectie. Als er dergelijke signalen zijn, moet gekeken worden hoe dit deze prikkels geminimaliseerd kunnen worden. Er zal steeds bekeken worden of aanpassingen in het risicovereveningssysteem nodig en mogelijk zijn om die prikkels te minimaliseren.

Verder is de aanvullende verzekering een private verzekering en het is aan de zorgverzekeraar welke uitgaven hij hier doet, hierover hoeft hij zich niet te verantwoorden. Ik acht de kans echter klein dat zorgverzekeraars zorg uit de basisverzekering via de aanvullende verzekering gaan vergoeden. Dit zal immers de premie van de aanvullende verzekering opdrijven. Verder hebben verzekerden recht op zorg uit het basispakket en kan een verzekeraar het recht op deze zorg niet weigeren omdat een verzekerde geen aanvullende verzekering heeft afgesloten.

Voorts vragen de leden van de SP-fractie of bij een imperfect risicovereveningsmodel het risico op risicoselectie niet levensgroot is.

Ik ben van mening dat het model dermate adequaat is dat het risico op risicoselectie voldoende beperkt is. Ik deel het standpunt daarom niet dat sprake is van een levensgroot risico op risicoselectie. Ten eerste is er een acceptatieplicht, die ook nageleefd wordt. Dit blijkt uit de marktscan die NZa elk jaar uitvoert. Ten tweede hanteer ik een systeem van risicoverevening dat in voldoende mate aan de doelstelling voldoet om een gelijk speelveld te creëren voor zorgverzekeraars, door hen ex ante te compenseren voor voorspelbare kosten die samenhangen met de gezondheid van hun verzekerdenpopulatie. De vereveningsmodellen worden jaarlijks doorontwikkeld op basis van nieuwe inzichten en ontwikkelingen. Bij de doorontwikkeling van de modellen is er ook aandacht voor specifieke groepen. Door de juiste vereveningscriteria op te nemen in de modellen kunnen prikkels voor indirecte risicoselectie beperkt blijven. De Commissie Evaluatie Risicoverevening Zvw heeft in 2012 geen aanwijzingen gevonden dat verzekeraars op grote schaal groepen verzekerden waarop verlies wordt geleden ontmoedigen zich bij hen te verzekeren.

De leden van de CDA-fractie verzoeken om meer uitleg over de manier waarop ik prioriteit geef aan de groep chronisch zieken en ouderen alsmede verzekerden waarvoor specifieke mogelijk onwenselijke doelgroeppolissen in de markt worden gezet. Zij vragen wat ik precies ga doen. Ook de PVV-fractie vraagt of er aanpassingen in de risicovereveningscriteria nodig zijn voor herkenbare groepen waarop zorgverzekeraars verlies maken, zoals chronisch zieken en gehandicapten. Er zijn groepen waarop zorgverzekeraars verlies maken. Dit is ook een belangrijke reden waarom ieder jaar weer onderzoek wordt gedaan om het model te onderhouden. In mijn brief heb ik aangegeven wat ik doe met betrekking tot de groepen die in de afgelopen tijd naar voren zijn gekomen als groepen waarvoor wellicht in de risicoverevening een oplossing gevonden moet worden. Zoals hierboven al toegelicht laat ik op dit moment specifiek voor de chronisch zieken en ouderen onderzoeken of er per 2015 een generiek criterium kan worden toegevoegd dat rekening houdt met leeftijd en morbiditeitkenmerken. En verder kijk ik, conform mijn toezegging van 17 april jongstleden, naar een betere compensatie op langere termijn om het voorspelbare verlies te verminderen.

Met betrekking tot de mogelijk ongewenste doelgroeppolissen speelt op dit moment met name de groep buitenlandse seizoensarbeiders. Hier wordt onderzoek naar gedaan, waarbij de eerste vraag is hoe deze groep gedefinieerd moet worden en of er objectieve bronnen zijn waaruit gegevens geput kunnen worden.

Verder zal er in het komende onderzoeksjaar bekeken worden of het nodig is dat er nog specifieke groepen, anders dan de in mijn brief genoemde, moeten worden onderzocht.

De leden van de D66-fractie vragen of ik bereid ben onderzoek te doen naar het criterium opleidingsniveau, omdat zij de indruk hebben dat op basis van dit kenmerk steeds meer specifieke, mogelijk onwenselijke, doelgroeppolissen in de markt worden gezet.

Het is mij bekend dat er dergelijke doelgroepenpolissen zijn. Dit is ook geconstateerd door de Commissie Evaluatie Risicoverevening Zvw. In het rapport dat ik u in 2012 heb toegestuurd wordt deze groep genoemd. Ik heb echter in mijn reactie2 op 28 juni 2012 aangegeven dat voor een criterium «opleiding» de uitvoeringstechnische kant een bottleneck is. Er is geen eenduidige informatie over de opleiding van iedere Nederlander beschikbaar3. Ik heb toen aangegeven niet voornemens te zijn onderzoek te doen naar een introductie van het criterium «opleiding». De situatie is niet veranderd.

De leden van de fracties van de VVD, PvdA, SP, CDA, PVV en D66 hebben mij vragen gesteld over de vooruitblik naar de ex post compensaties en risicodragendheid per 2015 en latere jaren. Deze hebben vooral betrekking op de kwaliteit van het ex ante model, de voorgenomen afbouw van de ex post compensaties voor de zorg die wordt overgeheveld uit de AWBZ en de consequenties voor (kleine) verzekeraars. Ook zijn er enkele specifieke vragen gesteld over dure geneesmiddelen. De genoemde onderwerpen worden hieronder afzonderlijk behandeld.

Kwaliteit van de ex ante modellen

De leden van de fracties van de PvdA, CDA, PVV en D66 hebben enkele algemene vragen gesteld over de voorspellende waarde en dus kwaliteit van de ex ante modellen.

De leden van de PvdA-fractie vragen naar het oordeel van de regering over de kwaliteit van de gegevens waarop de risicovereveningsmodellen gebaseerd zijn. Zij vragen of er voldoende gegevens zijn en of deze van een dusdanige kwaliteit zijn dat er tijdig gekomen kan worden tot modellen van goede kwaliteit die in voldoende mate voorspellend zijn.

Er worden jaarlijks onderzoeken uitgevoerd om de kwaliteit van de gegevens te controleren en waar nodig te verbeteren. De kwaliteit van de modellen en de onderliggende gegevens worden besproken en beoordeeld in de Werkgroep Ontwikkeling Risicoverevening (WOR). De WOR is een technische werkgroep, met als belangrijkste taken het adviseren over de opzet van een jaarlijks onderzoeksprogramma naar de risicoverevening en het adviseren over de technische verbetermogelijkheden van het ex ante risicovereveningsmodel, op basis van onderzoeken die zijn uitgevoerd in het kader van het onderzoeksprogramma risicoverevening. In de WOR hebben deskundigen van zorgverzekeraars, Zorgverzekeraars Nederland (ZN), het Zorginstituut Nederland en het Ministerie van Volksgezondheid, Welzijn en Sport zitting. Zij betrekken hierbij de dekkingsgraad, kwaliteit en volledigheid van de gegevens en de wijze waarop de gegevens representatief zijn gemaakt voor het jaar waarop de modellen betrekking hebben. In haar advies geeft de WOR aan of de kwaliteit en representativiteit van de onderzoeksgegevens voldoende is om de vereveningsmodellen op te baseren. Op dit moment wordt gewerkt aan het advies voor 2015.

De leden van de CDA-fractie vragen of de Tweede Kamer het advies van Werkgroep Ontwikkeling Risicoverevening (WOR) kan ontvangen.

Ik ben gaarne bereid dit advies van de WOR aan de Tweede Kamer toe te sturen. Het advies van de WOR zal in september gereed zijn. Dit advies vormt een belangrijke basis voor mijn besluiten ten aanzien van de ex post compensaties. Daarom zal ik het advies als bijlage toevoegen bij de kamerbrief over de inzet van de ex post compensaties. Het Zorginstituut Nederland plaatst dit advies overigens ook ieder jaar op zijn website, nadat de besluitvorming is afgerond.

De leden van de fracties van de PvdA, CDA en D66 vragen wanneer de ex ante risicovereveningsmodellen in voldoende mate voorspellend zijn. De leden van de D66-fractie vragen op basis waarvan dat wordt bepaald. De leden van de CDA-fractie vragen of ik bereid ben om hier objectieve maatstaven voor te ontwikkelen.

Bij de beoordeling of de ex ante modellen van voldoende kwaliteit zijn zal ik mij baseren op de maatstaven die de afgelopen jaren zijn gebruikt. Er wordt gekeken naar de verklaringskracht en naar de verevenende werking van het model. De verklaringskracht is gebaseerd op de mate waarin het model de variantie in de zorgkosten verklaart, oftewel de aansluiting tussen de werkelijke kosten en de uit de modellen voortvloeiende normatieve vergoedingen. Deze beoordeling vindt zowel plaats op het niveau van de individuele verzekerde, als op het niveau van groepen verzekerden, als op het niveau van zorgverzekeraar. De verevenende werking wordt beoordeeld op basis van spreidingsmaatstaven voor de financiële resultaten van de verzekeraars, zoals de bandbreedte (het verschil tussen het maximum en minimum) van het resultaat per zorgverzekeraar.

De WOR heeft de maatstaven voor de kwaliteit van de ex ante modellen vastgelegd in een beoordelingskader. Met de wijze waarop de beoordeling van de kwaliteit van de modellen is geregeld, is er naar mijn mening voldoende borging dat tot een oordeel wordt gekomen. Deze beoordeling vindt jaarlijks plaats.

Voorgenomen afbouw ex post compensatie

De leden van de fracties van de PvdA, SP, CDA en D66 vragen mij naar de relatie tussen de kwaliteit van de ex ante modellen en de voorgenomen afbouw van de ex post compensaties. Zij vragen of de kwaliteit van het ex ante model daarbij leidend is en wat er gebeurt als de kwaliteit van de ex ante modellen tegenvalt.

Het kabinetsbeleid is erop gericht om het systeem van de ex post compensaties af te bouwen, zodat verzekeraars sterker worden geprikkeld tot doelmatige zorginkoop. Dit zal zo snel als verantwoord mogelijk is gebeuren. Bij de uiteindelijke beslissing over de afbouw van ex post compensaties is de kwaliteit van de ex ante modellen inderdaad leidend. Naarmate de ex ante verevening beter is zal minder ex post compensatie kunnen plaatsvinden. Daarom span ik mij de komende jaren tot het uiterste in om de kwaliteit van de ex ante modellen waar nodig te verbeteren. Er is echter geen objectieve, directe relatie tussen de kwaliteit van de ex ante modellen en de inzet van ex post compensaties. De inzet van ex post compensaties blijft een afweging tussen de kwaliteit van de ex ante risicoverevening, de prikkels tot risicoselectie en de prikkels tot doelmatigheid en kostenverschillen waarvoor de risicoverevening niet wil compenseren zoals niet-verklaarbare verschillen in zorgaanbod.

Jaarlijks wordt in de zomer de kwaliteit van de ex ante modellen beoordeeld. Zodra de resultaten hiervan bekend zijn, zal ik de inzet van ex post compensaties bepalen, rekening houdend met de randvoorwaarden die ik vorig jaar in de AMvB heb geschetst. Hierover zal ik u jaarlijks informeren in mijn ex post brief van september.

De leden van de SP-fractie vragen mij of ik de analyse van risico’s en voordelen naar de Kamer kan sturen.

Een risicodragende uitvoering door zorgverzekeraars heeft als voordeel dat de verzekeraars een prikkel hebben tot doelmatige zorginkoop. Hier kunnen verzekerden uiteindelijk van profiteren wanneer verzekeraars dit vertalen in een lagere nominale premie. Indien een risicodragende uitvoering gecombineerd wordt met een tekortschietend ex ante vereveningsmodel, ontstaat een prikkel tot risicoselectie. Voor zorgverzekeraars wordt het dan lonend om slechte risico’s te weren en goede risico’s aan te trekken. Bovendien kan het tot gevolg hebben dat er een ongelijk speelveld ontstaat tussen verzekeraars met relatief veel slechte risico’s en verzekeraars met relatief veel goede risico’s. Een verzekeraar met relatief veel slechte risico’s ziet zich dan genoodzaakt om zijn nominale premie te verhogen. Gevolg kan zijn dat de goede risico’s dan bij hem weglopen en hij in een vicieuze cirkel terecht komt. Deze nadelen kunnen worden tegengegaan door een ex ante model van goede kwaliteit. Omdat ik risicoselectie en een ongelijk speelveld zo veel mogelijk wil vermijden, hanteer ik daarom ook als uitgangspunt dat de kwaliteit van de ex ante modellen leidend is bij de afbouw van ex post compensaties.

De leden van de fracties van de SP, CDA, PVV en D66 hebben enkele specifieke vragen gesteld bij de voorgenomen afbouwpaden van ex post compensaties voor de uit de AWBZ overgehevelde zorg. In mijn brief heb ik deze opgenomen. Voor verpleging en verzorging streeft het kabinet naar volledige risicodragendheid per 2017. Daarnaast zal er een nader te bepalen beperkte stap in 2015 en een grotere stap in 2016 worden gezet. Voor de langdurige GGZ streeft het kabinet naar volledige risicodragendheid per eind 2017; in 2017 zal hierover definitief worden besloten. De kosten voor extramurale behandeling van zintuiglijk gehandicapten zullen per 2015 al volledig risicodragend zijn. Daarnaast worden ook de kosten van geriatrische revalidatiezorg per 2015 volledig risicodragend.

De leden van de CDA-fractie vragen of de geschetste afbouwpaden realistisch zijn en de leden van de D66-fractie vragen of de voorspellende waarde van de ex ante vereveningsmodellen voor deze soorten van zorg op die momenten afdoende adequaat zijn. De leden van de PVV-fractie vragen dit specifiek voor het model van verpleging en verzorging en vragen of 2017 niet te vroeg is voor volledige risicodragendheid, gezien de nieuwe tarieven voor verpleging en verzorging. De leden van de SP-fractie vragen mij of ik de afschaffing van de ex post compensatie ook zal doorzetten wanneer ik constateer dat de ex ante compensatie voor de langdurige GGZ en verpleging en verzorging in 2014 onvoldoende functioneert.

Laat ik voorop stellen dat het kabinet deze tijdpaden niet zou hebben geformuleerd, als ik zou denken dat het niet haalbaar was. In dit tijdpad ligt ook de verwachting besloten dat adequate ex ante verevening mogelijk is. De ex post compensaties zullen zo snel als verantwoord mogelijk worden afgebouwd, waarbij de kwaliteit van het ex ante vereveningsmodel leidend is. Voor de risicodragende uitvoering van de verpleging en verzorging en de langdurige GGZ dienen de ex ante modellen nog te worden verbeterd. De komende jaren span ik mij daarom tot het uiterste in om de ex ante verevening tijdig – dat wil zeggen passend binnen het geambieerde tijdpad – van adequate kwaliteit te laten zijn. De besluitvorming over de mate van inzet van ex post compensaties vindt jaarlijks plaats in september. Ik loop daar nu niet op vooruit.

De leden van de SP-fractie vragen welke risico’s ik zie bij een te snelle invoering van risicodragendheid na overheveling van nieuwe verantwoordelijkheden in de Zorgverzekeringswet.

Graag verwijs ik naar de door de SP gevraagde analyse hierboven waarin ik in algemene zin de voordelen en risico’s schets van risicodragende uitvoering.

De leden van de CDA-fractie vragen waarom de extramurale behandeling van de zintuiglijk gehandicapten met onmiddellijke ingang risicodragend wordt overgeheveld, aangezien het een kleine groep is met relatief hoge zorgkosten. Graag ontvangen zij een uitgebreide toelichting hierop. Zij vragen of ik niet bang ben voor indirecte risicoselectie voor deze doelgroep.

In het VSO «bekostiging behandeling zintuiglijk gehandicaptenzorg en de toepasbaarheid van het macrobeheersinstrument» heb ik een uitgebreid antwoord gegeven op deze vraag van het CDA. Hierbij herhaal ik dit antwoord: In het transitieplan Zvw4 is aangegeven dat ten aanzien van de risicodragendheid van de naar de Zvw over te hevelen zorg de kwaliteit van het ex ante systeem leidend zal zijn. Ik heb mijn beslissing over de mate van risicodragendheid gebaseerd op de onderzoeksresultaten van een tweetal onderzoeken specifiek gericht op de overheveling van extramurale behandeling zintuiglijk gehandicapten; een kwantitatief onderzoek naar de aard van deze zorg en een literatuuronderzoek naar mogelijke voorspellers voor deze zorg. Uit het kwantitatief onderzoek blijkt dat ongeveer 0,12 procent (ca. 20 duizend gebruikers) van de verzekerden gebruik maakt van extramurale behandeling en dat deze gebruikers 150 miljoen euro aan kosten maken. Uit dit onderzoek blijkt ook dat het gebruik van extramurale behandeling samenhangt met de vereveningskenmerken in het huidige ex ante risicovereveningsmodel voor de somatische zorg, namelijk met leeftijd (de lage en hoge leeftijdsgroepen); de basis van het ex ante risicovereveningsmodel. Daarnaast maken arbeidsongeschikten, verzekerden die gebruik maken van specifieke geneesmiddelen (bijvoorbeeld glaucoom, diabetes type I), specifiek hulpmiddelengebruik en specifieke diagnoses vaker gebruik van extramurale behandeling dan gemiddeld. Deze samenhang wordt door het literatuuronderzoek ondersteund. Hieruit volgt namelijk dat leeftijd de belangrijkste risicofactor is voor het krijgen van een zintuiglijk beperking. En dat andere factoren, zoals geslacht (mannen), opleidingsniveau (laag), sociaal economische status (laag) en bepaalde aandoeningen ook een rol spelen. Uit het literatuuronderzoek zijn geen nieuwe voorspellers naar voren gekomen voor deze zorg. Op basis van deze onderzoeksresultaten heb ik geconcludeerd dat verevenen met de huidige specificaties van het ex ante risicovereveningsmodel voor de somatische zorg, mede gezien de beperkte omvang van extramurale behandeling zintuiglijk gehandicapten, mogelijk is. Daarom ben ik van mening dat de inzet van ex post compensaties niet nodig is en zorgverzekeraars vanaf 2015 volledig risicodragend kunnen zijn.

Consequenties voor (kleine) verzekeraars

De leden van de fracties van de VVD, PvdA en de SP hebben mij vragen gesteld over de consequenties van de afbouw van de ex post compensatie voor de zorgverzekeringsmarkt en in het bijzonder de positie van kleine verzekeraars.

De leden van de VVD-fractie vragen in hoeverre het mogelijk is de doorrekening tijdens de zomermaanden per zorgverzekeraar uit te voeren, met name ten aanzien van verpleging en verzorging, om te bezien of er grote verschillen bestaan tussen deze partijen in de uitkomsten van de modellen.