Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 29689 nr. 380 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 6 maart 2012

Het huidige zorgverzekeringsstelsel waarborgt de toegang tot kwalitatieve goede en betaalbare zorg voor alle verzekerden. Wezenlijk voor dit stelsel is een goed functionerend risicovereveningssysteem.

Met deze brief wil ik u informeren over drie recente onderzoeken die in opdracht van mijn ministerie zijn uitgevoerd.1 De betreffende rapporten stel ik tevens ter beschikking aan de Commissie evaluatie risicoverevening Zorgverzekeringswet (commissie Don), waarover ik uw Kamer met mijn brief van 8 november 20112 heb geïnformeerd. Het betreft de volgende onderzoeken:

• Door Boer&Croon is de werking van het vereveningssysteem voor de jaren 2006, 2007 en 2008 onderzocht (paragraaf I).

• Onderzoeksbureau Ape heeft onderzoek gedaan naar de vereveningsresultaten voor de Zorgverzekeringswet voor verzekerden met een AWBZ-indicatie (paragraaf II).

• PricewaterhouseCoopers heeft onderzocht of de jaarcyclus voor het vaststellen van de vereveningsbijdrage kan worden versneld (paragraaf III).

Met deze brief doe ik tevens mijn toezegging gestand, gedaan tijdens het Algemeen Overleg over de Zorgverzekeringswet van 19 januari jl., over de motie Van der Veen inzake versnelling van de jaarcyclus voor het vaststellen van het risicovereveningssysteem3.

In de toelichting bij het besluit Zorgverzekering is opgenomen dat twee en vijf jaar na de invoering van de Zorgverzekeringswet een evaluatie plaatsvindt van de werking van het risicovereveningssysteem. Hierbij zal aandacht moeten worden besteed aan de mate waarin dit systeem bijdraagt aan het gelijke speelveld tussen zorgverzekeraars en het waarborgen van een goede toegankelijkheid van de verzekering voor alle verzekerden (tegengaan risicoselectie).

Twee jaar na invoering van de Zorgverzekeringswet is een eerste kwalitatieve evaluatie uitgevoerd4. In het verlengde daarvan heb ik een onafhankelijk commissie ingesteld die zich in het bijzonder toelegt op het vóórkomen en het voorkómen van risicoselectie (commissie Don).

In 2011, vijf jaar na invoering van de Zorgverzekeringswet, heb ik onderzoeksbureau Boer&Croon gevraagd een meerjarige kwantitatieve analyse uit te voeren van de risicoverevening over de jaren 2006, 2007 en 2008. Van deze jaren zijn realisatiecijfers voor handen. Door Boer&Croon is een drietal vragen onderzocht.

1. Ten eerste is nagegaan hoe het risicovereveningssysteem op verzekeraarniveau heeft gewerkt. Hierbij is gekeken naar het ex ante vereveningsmodel en de verschillende ex post compensaties.

2. Vervolgens is gekeken naar de materiële betekenis van de vijf momenten in de cyclus waarop de hoogte van de vereveningsbijdrage voor verzekeraars wordt vastgesteld.

3. Tot slot is onderzocht of de gegevens van verzekeraars en de verwachte resultaten na ex ante verevening die gebruikt zijn in de besluitvorming over de risicoverevening over de betreffende jaren – in het bijzonder bij het bepalen van de inzet van de ex post compensatiemechanismen – representatief waren.

Hieronder ga ik in op deze drie onderdelen van het onderzoek.

Werking risicoverevening

De financiële risico’s die verzekeraars lopen als gevolg van verschillen in de gezondheidsprofielen van hun verzekerdenpopulatie, worden zo goed mogelijk gecompenseerd door de risicoverevening. Het verschil tussen de financiële bijdrage die de verzekeraar ontvangt op basis van de risicoverevening en zijn werkelijke schadelast wordt het vereveningsresultaat genoemd. Hoe geringer de spreiding tussen verzekeraars in dit vereveningsresultaat, des te beter het gelijke speelveld tussen verzekeraars. De werkelijke schadelast van een zorgverzekeraar wordt (mede) bepaald door het inkoopbeleid van deze verzekeraar. Door verschillen in inkoopbeleid ontstaan verschillen in schadelast. Hierdoor zal er altijd een zekere spreiding in de vereveningsresultaten blijven bestaan.

Onderzocht is hoe de risicoverevening in de jaren 2006, 2007 en 2008 heeft gewerkt. Daarmee is dit het eerste meerjarige onderzoek dat op basis van realisatiecijfers kan worden uitgevoerd. Door Boer&Croon zijn twee situaties vergeleken: de situatie zonder risicoverevening en de situatie met risicoverevening. In beide gevallen is het resultaat van verzekeraars bepaald. Het verschil in spreiding van de resultaten tussen beide situaties is vervolgens uitgedrukt in een percentage, dat een maatstaf vormt voor de kwaliteit van de werking van de risicoverevening.

Ter illustratie: stel de spreiding in resultaten (per verzekerde) vóór toepassing van risicoverevening is 200 euro. Na toepassing van ex ante verevening en ex post compensaties tezamen komt de spreiding uit op 20 euro. De afname in de spreiding en daarmee het effect van de risicoverevening, is in dit voorbeeld 90%.

Om niet alleen een uitspraak te kunnen doen over het totaaleffect van de risicoverevening, maar ook over de afzonderlijke effecten van de ex ante verevening en de verschillende ex post compensaties, zijn deze onderdelen elk afzonderlijk onderzocht. In de onderzochte periode werden macronacalculatie, hogekostencompensatie, nacalculatie en bandbreedteregeling als ex post compensaties ingezet.

Werking ex ante vereveningsmodel en ex post compensaties

Uit het onderzoek blijkt dat de risicoverevening – de ex ante verevening en de ex post compensaties tezamen – over de drie onderzochte vereveningsjaren een vergelijkbare werking heeft gehad van circa 90%. Het overgrote deel hiervan (gemiddeld 85%-punt) is toe te schrijven aan de ex ante verevening. Deze bleek in de jaren 2006 tot en met 2008 zeer goed in staat om voorspelbare kostenverschillen tussen zorgverzekeraars te compenseren. Ik verwacht dat de ex ante risicoverevening, door verschillende verbeteringen in het ex ante vereveningsmodel, in de jaren na 2008 verder is verbeterd.

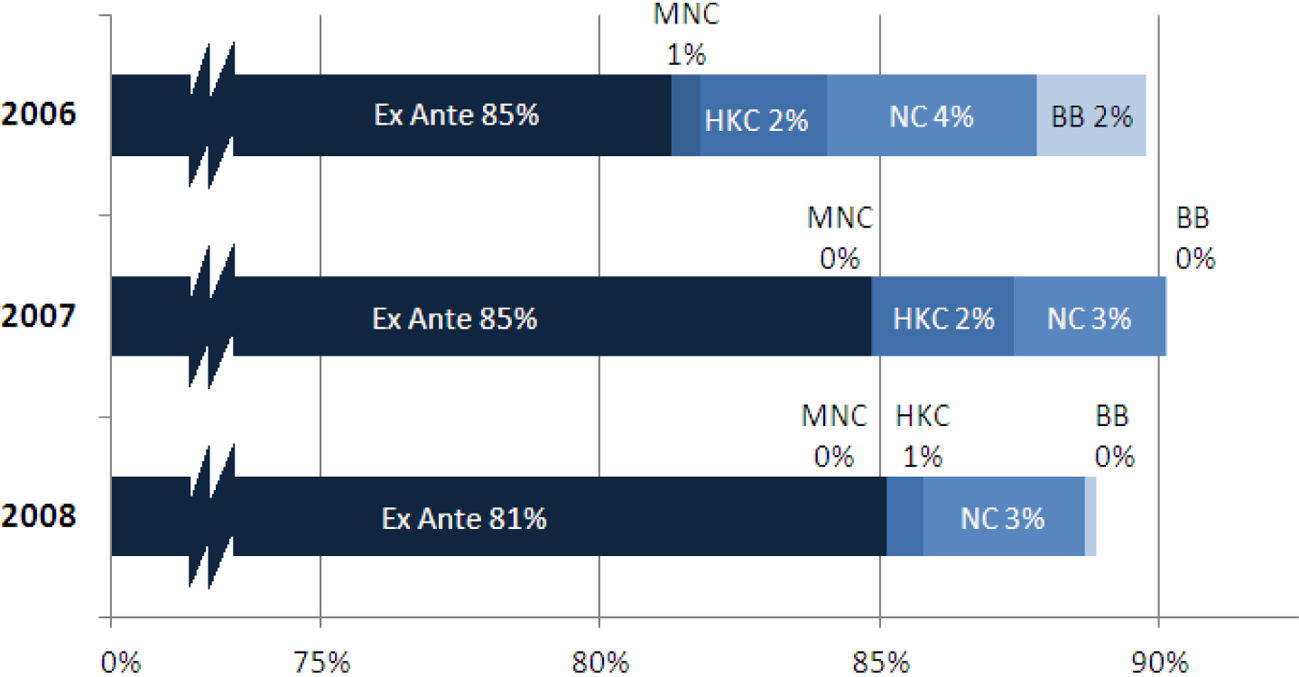

Het effect van de ex post compensaties op de werking van de risicoverevening bedroeg over de onderzoeksperiode circa 5%-punt en is dus veel geringer dan het effect van de ex ante verevening. Dit effect is, als gevolg van de afbouw van de inzet van ex post compensaties, over de onderzochte jaren iets afgenomen. Uit het onderzoek blijkt dat vooral de bijdrage van de bandbreedteregeling en hogekostencompensatie over de jaren is afgenomen. In figuur 1 is het effect van de diverse ex post compensatiemechanismen op de werking van de risicoverevening grafisch weergegeven.

Gebleken is ook dat de bandbreedteregeling zich – zoals beoogd – gedraagt als incidenteel vangnet. In 2007 en 2008 is het materieel effect van de bandbreedteregeling beperkt. Er zijn geen verzekeraars die structureel gebruik maken van deze regeling.

Figuur 1: effect ex post compensaties op werking van de risicoverevening

De werking van de risicoverevening en de verzekeraaromvang

Wanneer wordt gekeken naar de werking van de risicoverevening voor verzekeraars5, gegroepeerd naar omvang klein (tot 100 000 verzekerden), middelgroot (tussen de 100 000 en 500 000 verzekerden) en groot (meer dan 500 000 verzekerden), ontstaat het volgende beeld.

Over de drie onderzochte jaren was de werking van de risicoverevening voor middelgrote en grote verzekeraars gemiddeld 90%. Dit is vergelijkbaar met de werking gemeten over alle verzekeraars. Het gemiddelde vereveningsresultaat, na toepassing van de risicoverevening, van middelgrote en grote verzekeraars is ongeveer nul. Voor kleine verzekeraars is de werking in 2006 90% en in 2008 80%. Deze daling kan te maken hebben met veranderingen aan het vereveningsmodel (afschaffing hybride regio-criterium, introductie vereveningscriterium sociaal-economische status en afbouw van de hogekostencompensatie) waardoor voor kleine verzekeraars het gemiddelde vereveningsresultaat oploopt van gemiddeld +10 euro per verzekerde in 2006 tot gemiddeld +33 euro per verzekerde in 2008.

De werking van de risicoverevening en het concernverband

In aanvulling op de indeling naar kleine, middelgrote en grote verzekeraars is in het onderzoek een indeling gemaakt naar wel en niet in concernverband opererende verzekeraars. Aanleiding hiervoor is de motie van het lid van uw Kamer Leijten (juni 2011), waarin is aangegeven dat thans 90 procent van de zorgverzekeringsmarkt beheerst wordt door vier grote concerns van zorgverzekeraars. Volledigheidshalve wil ik opmerken dat risicoverevening aangrijpt op risicodragerniveau en niet op concernniveau. Daarom zal ik alleen ingaan op de uitkomsten voor risicodragers die niet in concernverband opereren. Deze zes verzekeraars komen uit zowel de groep kleine als middelgrote verzekeraars.

Uit het onderzoek blijkt dat de werking van de risicoverevening voor de verzekeraars die niet in concernverband opereren niet alleen beter is dan gemiddeld, maar ook dat deze beter is dan voor de groepen kleine, middelgrote en grote verzekeraars afzonderlijk. Het percentage dat de werking van de risicoverevening uitdrukt was in de jaren 2006, 2007 en 2008 gemiddeld 94%, waarvan circa 87%-punt kan worden toegeschreven aan de ex-ante verevening. Het absolute vereveningsresultaat van alle niet in concernverband opererende zorgverzekeraars tezamen is gemiddeld genomen beperkt negatief, maar verbeterd van -18 euro per verzekerde in 2006 tot –5 euro per verzekerde in 2008. Dit komt overeen met het beeld dat ik heb geschetst in mijn brief aan uw Kamer van 5 september 2011 over de vormgeving van het risicovereveningssysteem voor 20126.

Ontwikkeling over vaststellingsmomenten

De procedure voor de vaststelling van de risicoverevening voor zorgverzekeraars kent vijf vaststellingsmomenten. Voorafgaand aan een vereveningsjaar wordt de ex ante vereveningsbijdrage vastgesteld (najaar t–1). Na vier jaar vindt een definitieve vaststelling plaatst (voorjaar t+4). Tussentijds worden door het College voor zorgverzekeringen één herberekening op verzekerdenaantallen uitgevoerd en twee voorlopige vaststellingen opgesteld.

Omdat in de loop van de cyclus de informatie over de schadelast en de verzekerdenaantallen steeds beter aansluit bij de uiteindelijke realisaties, kunnen kosten, bijdragen en vereveningsresultaten op de onderscheiden vaststellingsmomenten wijzigen. In het onderzoek is in kaart gebracht in welke mate dit het geval is.

De onderzoekers concluderen dat de tweede voorlopige vaststelling (in jaar t+3) materieel kan worden beschouwd als definitieve afrekening. Het materiële effect van reviews die de NZa uitvoert voor de definitieve vaststelling is, aldus Boer&Croon, zeer beperkt. Tot het moment van de tweede voorlopige vaststelling bestaan er echter grote onzekerheden in de hoogte van de schadelast, de vereveningsbijdrage en het daaruit volgende vereveningsresultaat.

De uitkomsten tonen aan dat de eerste voorlopige vaststelling (in jaar t+1) nog sterk kan afwijken van de tweede voorlopige vaststelling (in jaar t+3). Boer&Croon geeft aan dat de resultaatsverschuiving tussen de eerste en tweede voorlopige vaststelling in 2006 en 2007 uiteenloopt van een verbetering van het resultaat met 60 euro per verzekerde tot een verslechtering van het resultaat met eveneens 60 euro per verzekerde. In 2008 waren de verschuivingen minder groot, de grootste verbetering was toen 40 euro per verzekerde, de grootste verslechtering bedroeg 30 euro per verzekerde. De eerste voorlopige vaststelling is gebaseerd op inschattingen van zorgverzekeraars van de schadelast als gevolg van het onderhanden werk. Ook moeten na die eerste voorlopige vaststelling nog opbrengstverrekeningen plaatsvinden voor de ziekenhuiszorg. Naast verschillen in schadelast kunnen ook door afhankelijkheden tussen verzekeraars, door de ex post hogekostencompensatie en macronacalculatie, de vereveningsbijdragen muteren.

Representativiteit beslisinformatie

Bij de besluitvorming in het kader van de vaststelling van het ex ante vereveningsmodel en de ex post compensaties worden kostengegevens en verwachte vereveningsresultaten op verzekeraarsniveau gebruikt. Ook wordt in de besluitvorming jaarlijks een zogenaamd WOR7-advies, met technische aanbevelingen, betrokken. Hierin wordt het beoogde vereveningsmodel beoordeeld op individueel verzekerdenniveau, op het niveau van subgroepen van vereveningscriteria en op verzekeraarsniveau.

Uit het onderzoek blijkt dat de spreiding in de verwachte kosten en de vereveningsresultaten van verzekeraars ten tijde van de besluitvorming over de risicoverevening 2006, 2007 en 2008 vergelijkbaar is met de werkelijke spreiding in de kosten en vereveningsresultaten. Boer&Croon heeft hieruit geconcludeerd dat de gegevens op verzekeraarsniveau op basis waarvan de besluitvorming plaats heeft gevonden representatief zijn.

Conclusie

Resumerend stel ik vast dat de werking van de risicoverevening op verzekeraarniveau – uitgedrukt in een percentage – over de periode 2006 tot en met 2008 nagenoeg gelijk is gebleven. Uit het onderzoek blijkt dat spreiding in de vereveningsresultaten van verzekeraars met circa 90% gereduceerd wordt. Hiermee levert de risicoverevening een belangrijke bijdrage aan het gelijke speelveld voor verzekeraars. Het effect van de ex ante verevening binnen het risicovereveningssysteem is toegenomen. Het effect van de ex post compensaties neemt af door de ingezette afbouw ervan. Met name de bandbreedteregeling levert in 2007 en 2008 een zeer beperkte bijdrage aan de werking van de risicoverevening. Deze regeling functioneert, zoals verwacht kan worden, als een incidenteel vangnet dat zekerheid biedt aan verzekeraars.

In 2012 heb ik de hogekostencompensatie voor ziekenhuiszorg en de macronacalculatie afgeschaft. Uit het bovenstaande blijkt dat deze ex post compensaties nog maar in beperkte mate bijdroegen aan de werking van de risicoverevening. Daarnaast blijkt dat verzekeraars als gevolg van het afschaffen van deze twee ex post compensaties minder lang in onzekerheid zullen verkeren over hun uiteindelijke bedrijfsresultaat. Kanttekening hierbij is wel dat het ingevoerde flankerend beleid ten behoeve van het gelijke speelveld een nieuwe onderlinge afhankelijkheid tussen verzekeraars met zich meebrengt

Ik constateer dat zorgverzekeraars de afgelopen jaren circa drie jaar in onzekerheid waren over hun vereveningsresultaat. Ik vind dit onwenselijk. Deze onzekerheid werd veroorzaakt door onzekere inschattingen door zorgverzekeraars van de schadelast ziekenhuiszorg als gevolg van het onderhanden werk, de late verwerking van opbrengstverrekeningen voor de ziekenhuiszorg en onderlinge afhankelijkheden door de ex post compensaties hogekostencompensatie en macronacalculatie. Ik verwacht dat de verzekeraars inmiddels beter in staat zijn hun schadelast ziekenhuiszorg in te schatten. Door de invoering van prestatiebekostiging voor de ziekenhuiszorg per 2012 geldt voor de ziekenhuiszorg geen budgetsystematiek met bijbehorende opbrengstverrekeningen meer. Tevens heb ik met de afschaffing van de hogekostencompensatie en de macronacalculatie de onderlinge afhankelijkheid sterk verminderd. Verzekeraars zullen hierdoor niet pas na vier jaar maar al na één jaar een beter inzicht krijgen in de vereveningsresultaten.

Ik ben blij met de conclusie van Boer&Croon dat de gegevens op verzekeraarniveau op basis waarvan de besluitvorming plaats heeft gevonden, representatief zijn. In de onderzochte jaren was er veel onzekerheid over de onderzoeksgegevens die ten grondslag lagen aan de beslisinformatie. Ik concludeer dat er een goed evenwicht is gevonden in het gebruik van volledig uitgedeclareerde onderzoeksgegevens uit het verleden en de bewerkingen om deze gegevens representatief te maken voor het toekomstige vereveningsjaar. Ik besef me dat deze uitkomsten geen garantie geven voor de jaren na 2008. Ik vind het mede daarom van groot belang de werking van de verevening en de kwaliteit van de beslisinformatie te blijven monitoren. Ik ben van plan de kwantitatieve analyse jaarlijks op basis van de meest recente realisatiegegevens te herhalen.

Uit (gepseudonimiseerd) onderzoek naar de vereveningsresultaten in de Zvw voor verzekerden met een AWBZ-indicatie (gegevens 2009) blijkt dat deze verzekerden hogere Zvw-kosten hebben dan verzekerden zonder AWBZ-indicatie. Een verklaring hiervoor is dat de AWBZ-indicatie in veel gevallen gepaard gaat met lichamelijke of geestelijke beperkingen. Uit het onderzoek blijkt ook dat de vereveningsbijdrage voor verzekerden met een AWBZ-indicatie lager is dan de Zvw-kosten van deze verzekerden. Hierdoor lijden verzekeraars een verlies op verzekerden met een AWBZ-indicatie van gemiddeld 1700 euro per verzekerde per jaar. In totaal gaat het om een groep van circa 800 000 verzekerden. Tegenover dit verlies staat een positief resultaat van gemiddeld 100 euro per verzekerde per jaar voor alle verzekerden die geen AWBZ-indicatie hebben. De resultaten van het onderzoek roepen de vraag op in hoeverre deze verliezen in de risicoverevening gecompenseerd zouden moeten worden. Op deze vraag ga ik in het onderstaande nader in, waarbij ik nadrukkelijk onderscheid maak tussen voorspelbare en onvoorspelbare verliezen.

De risicoverevening is er op gericht om voorspelbare verliezen, die het gevolg zijn van gezondheidsverschillen, te compenseren. Bij het vormgeven van het vereveningsmodel worden vooral gezondheidsindicatoren meegenomen die bij aanvang van het vereveningsjaar bekend zijn. Daarom is in het onderzoek ook gekeken naar het effect van het hebben van een AWBZ-indicatie in het voorafgaande jaar. Voor deze groep verzekerden kan de AWBZ-indicatie namelijk een signaal zijn van voorspelbaar meer zorggebruik en dito zorgkosten als gevolg van meerjarige gezondheidsproblemen. Ongeveer 62 procent van de verzekerden die in 2009 een AWBZ-indicatie hadden, had ook in 2008 een AWBZ-indicatie. Deze groep, met voorspelbaar hogere kosten, dient te worden gecompenseerd in de risicoverevening.

De vereveningsresultaten van verzekerden die in 2008 geen en 2009 wel een AWBZ-indicatie hadden, worden gezien als onvoorspelbare verliezen. Bij aanvang van een vereveningsjaar is onvoorspelbaar welke verzekerden in de loop van dat jaar een AWBZ-indicatie zullen krijgen. De onvoorspelbare verliezen hoeven niet via de risicoverevening gecompenseerd te worden.

In 2009 leden verzekeraars op verzekerden die in dat jaar voor het eerst een AWBZ-indicatie hadden een verlies van circa 3600 euro per verzekerde. Voor verzekerden die ook al in 2008 een AWBZ-indicatie hebben was het verlies lager, ruim 500 euro per verzekerde. Het verschil tussen deze resultaten wordt veroorzaakt door:

1. een verschillend kostenniveau. De groep verzekerden die in 2009 voor het eerst een AWBZ-indicatie kreeg, had in 2009 veel hogere kosten dan de groep verzekerden die ook al in 2008 een indicatie had;

2. een verschil in vereveningsbijdragen. De vereveningsbijdrage voor de groep die in 2009 voor het eerst een indicatie had, is lager dan de vereveningsbijdrage van de groep die deze indicatie al in 2008 had. Dit komt door de toepassing van vereveningscriteria die gebaseerd zijn op zorggebruik in het voorafgaande jaar om voor voorspelbare kostenverschillen te compenseren.

De geconstateerde verschillen in kosten en vereveningsbijdrage ondersteunen de hypothese dat AWBZ-gebruik vaak samenhangt met een onvoorspelbare medische ingreep (zoals een hart- of heupoperatie) of met de hogere kosten voorafgaand aan overlijden. In het jaar van de ingreep (of van het overlijden) zijn de Zvw-kosten tijdelijk (incidenteel) hoger. De daaropvolgende jaren vlakken deze kosten, die dan ook nog eens beter voorspelbaar zijn, af.

Conclusie

Het verlies van 1700 euro per jaar lijkt op het eerste gezicht onacceptabel voor een zo grote steekproef uit alle Zvw-verzekerden. Echter, voor een derde van de verzekerden, die samen verantwoordelijk zijn voor 80% van het verlies, wordt dit verlies veroorzaakt door onvoorspelbare kosten waarvoor de risicoverevening niet compenseert. Deze onvoorspelbare verliezen (circa 3600 euro per jaar) in het eerste jaar van een AWBZ-indicatie vind ik behoren tot het verzekeraarsrisico.

Voor tweederde van de verzekerden met een AWBZ-indicatie blijft een voorspelbaar verlies van ruim 500 euro per jaar bestaan. Dit verlies lijkt verband te houden met een slechtere gezondheid, afgeleid uit een meerjarige AWBZ-indicatie. Door de structurele (voorspelbare) verliezen die verzekeraars lijden op verzekerden met een (meerjarige) AWBZ-indicatie zouden verzekeraars een prikkel kunnen ervaren tot indirecte risicoselectie. Tegenover het verlies dat zorgverzekeraars lijden op verzekerden met een AWBZ-indicatie staat een winst van gemiddeld 100 euro per verzekerde zonder indicatie. Om indirecte risicoselectie te ondervangen zal ik laten onderzoeken in hoeverre de werking van het vereveningsmodel verbeterd kan worden.

De verdeling van verzekerden met een AWBZ-indicatie over verzekeraars is zeer scheef. De verzekeraar met het hoogste aandeel verzekerden met een AWBZ-indicatie heeft ongeveer 10 maal zoveel verzekerden met een AWBZ-indicatie dan de verzekeraar met het laagste aandeel verzekerden met een AWBZ-indicatie. Door deze scheve verdeling over verzekeraars kunnen mogelijk negatieve vereveningsresultaten optreden die het gelijke speelveld beïnvloeden. In het onderzoek zal ik tevens de vraag aan de orde stellen of hiermee rekening gehouden moet en kan worden.

Ik laat onderzoek uitvoeren naar de mogelijkheden om in de risicoverevening rekening te houden met voorspelbare kosten van verzekerden met een AWBZ-indicatie. Het is mijn streven met deze kosten in het model van 2013 al zoveel mogelijk rekening te houden. Over de uitkomsten van het onderzoek zal ik u nader informeren.

Met de motie van het lid van uw Kamer Van der Veen is verzocht om een versnelling van de jaarcyclus voor het vaststellen van het risicovereveningssysteem, zodat uw Kamer het risicovereveningssysteem voor een volgend jaar reeds in juni kan bespreken. Ik heb Pricewaterhouse Coopers gevraagd om dit te onderzoeken. Uit het onderzoeksrapport blijkt dat de zogenaamde tussenfase Overall Toets (OT) hét kerndocument is voor besluitvorming over de risicoverevening in een volgend jaar. Op basis hiervan wordt onder andere het WOR-advies voor verbetering van het ex ante vereveningsmodel gebaseerd. De OT komt elk jaar in augustus beschikbaar.

De onderzoekers hebben twee mogelijkheden onderzocht om tot een eerdere verantwoorde informatieverstrekking te komen, zodanig dat uw Kamer in juni een betrouwbaar inzicht heeft in de risicoverevening in een volgend jaar. Het betreft het vervroegd uitvoeren van de OT of, als dat niet kan, het aanleveren van tussenresultaten. Beide mogelijkheden zijn getoetst op hun realiteitsgehalte.

Eerste scenario: vervroegd uitvoeren van de OT

De jaarcyclus risicoverevening is in grote mate afhankelijk van de departementale begrotingscyclus, van beleidsmaatregelen die in de zomer worden vastgesteld en van gegevensverstrekking door derden. Een vervroegde uitvoering van de OT heeft tot gevolg dat (fors) onnauwkeurige inzichten ontstaan over de verevenende werking van het ex ante vereveningsmodel en de ex post compensatiemechanismen voor het volgende jaar. Dit geldt temeer gedurende de overgang naar DOT, de wijziging in vrij onderhandelbare DBC’s en beleid ten aanzien van ziekenhuisfinanciering. Representatieve kostengegevens zijn pas in juli beschikbaar.

Tweede scenario: aanleveren van tussenresultaten

Een tweede, alternatieve mogelijkheid is om uw Kamer inzicht te bieden in de beoogde risicoverevening door verstrekking van tussentijdse resultaten van de onderzoeken naar het ex ante risicovereveningsmodel. In het geval sprake is van een stabiel ex ante vereveningsmodel, stabiele gegevens rondom ziekenhuiskosten en beperkte beleidswijzigingen, is een representatief beeld van de uitkomsten van de OT mogelijk. Dit is momenteel noch voor de somatische zorg, noch voor de GGZ het geval. Voor de GGZ worden de gegevens gedurende de zomerperiode bewerkt om de representativiteit ervan te vergroten. De informatie over de ex post compensaties daarenboven wordt gebaseerd op de uitkomsten van de tussenfase OT en is in juni derhalve nog niet beschikbaar.

Conclusie

Het versnellen van de jaarcyclus zou leiden tot grote concessies aan kwaliteit en representativiteit van de onderliggende informatie. Het is, aldus PricewaterhouseCoopers, niet mogelijk om in de maand juni een betrouwbaar beeld van de resultaten van de risicoverevening in het volgende jaar te schetsen. Ik deel deze conclusie.

Om, gegeven bovengenoemde beperkte mogelijkheden, toch tegemoet te komen aan de wens van uw Kamer ben ik graag bereid in juni inzicht bieden in de vorderingen in het proces van besluitvorming over de risicoverevening. Ik zal uw Kamer in die maand de uitkomsten van het onderzoeksprogramma en een voorstel voor potentiële modelverbeteringen voor het volgende jaar toe zenden. Ik zal daarbij tevens aandacht besteden aan de mogelijke inzet van ex post compensaties en de mogelijke gevolgen daarvan voor de solvabiliteitseisen.

Tot slot

Een goed werkend risicovereveningssysteem is wezenlijk voor een goede werking van het zorgverzekeringsstelsel. Het zorgt voor een gelijk speelveld waarop de concurrentie tussen zorgverzekeraars zich kan afspelen.

Op basis van het onderzoek van Boer&Croon kan worden geconcludeerd dat de risicoverevening in de jaren 2006 tot en met 2008 hieraan een belangrijke bijdrage heeft geleverd. De risicoverevening heeft de spreiding in resultaten tussen verzekeraars teruggebracht met zo’n 90%.

Mijn beleid is erop gericht de ex post compensaties af te bouwen om verzekeraars nog meer te prikkelen tot doelmatige zorginkoop. Om een goede werking van de risicoverevening te kunnen blijven waarborgen zal ik de ex ante risicoverevening, daar waar mogelijk, verder verbeteren en inspelen op wijzigingen in de schadelast van verzekerden als gevolg van veranderingen in de financiering van de zorgaanbieders. Ik laat onderzoeken op welke wijze het voorspelbare verlies in de Zorgverzekeringswet op verzekerden met een AWBZ-indicatie via het ex-ante risicovereveningssysteem kan worden ondervangen. Zoals toegezegd tijdens het Algemeen Overleg van 15 september 2011 laat ik tevens onderzoeken hoe de niet-klinische DKG’s in het ex ante vereveningsmodel kunnen worden opgenomen. In dit overleg heb ik tevens toegezegd te onderzoeken of het gebruik van hulpmiddelen een vereveningscriterium zou kunnen vormen. Ik heb daarbij aangegeven dat dit afhankelijk is van de registratie van het gebruik van hulpmiddelen, die weliswaar verbetert, maar momenteel nog niet optimaal is.

Op bovengenoemde onderzoeken naar de mogelijkheden om de risicoverevening verder te verbeteren kom ik terug in de brief die ik uw Kamer, overeenkomstig mijn voorstel naar aanleiding van het onderzoek door PricewaterhouseCoopers, in juni van dit jaar zal sturen over de risicoverevening voor 2013. Onder andere op basis van de laatste informatie van alle onderzoeken op het terrein van de risicoverevening kan de minister van Financiën een zo adequaat mogelijke inschatting maken van de hoogte van de solvabiliteitseis die, gezien het risicoprofiel van zorgverzekeraars in 2013, vereist is. Deze inschatting zal ik ook in die brief opnemen. Daarmee voldoe ik aan de motie Van der Veen/Gerbrands8.

De Minister van Volksgezondheid, Welzijn en Sport, E. I. Schippers

De Werkgroep Ontwikkeling Risicoverevening (WOR) begeleidt het onderzoek naar de risicoverevening; in de WOR nemen deskundigen van verzekeraars, onderzoeksbureaus, Zorgverzekeraars Nederland en het College voor Zorgverzekeringen deel. Jaarlijks wordt er WOR-advies gemaakt waarin de belangrijkste technische resultaten en aanbevelingen zijn opgenomen van de verschillende onderzoeken die i.h.k.v. de WOR zijn uitgevoerd.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29689-380.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.