Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 29515 nr. 311 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 14 januari 2010

Het kabinet heeft een omvangrijk aantal initiatieven genomen om de regeldruk voor ondernemers te verminderen. In de Voortgangsrapportage Regeldruk Bedrijven staat dat de daling van regeldruk op koers ligt (Kamerstukken II 2009–2010, 29 515, nr. 305). Naast de koers is het tempo waarin het kabinet de regeldruk merkbaar vermindert van belang, met name omdat 2010 inmiddels is gestart. Het kabinet heeft zich voorgenomen dat in 2011 de administratieve lasten voor bedrijven met 25% netto zijn gedaald. Dit doel ligt vooralsnog niet binnen handbereik.

De Voortgangsrapportage Regeldruk Bedrijven maakt dat wij bezorgd blijven over het tempo waarin de reductiemaatregelen van kracht worden. Daarom sturen wij aan het kabinet en parlement dit Advies over de Voortgangsrapportage Regeldruk Bedrijven.

De «Voortgangsrapportage Regeldruk Bedrijven» is beperkt tot de vermindering van regeldruk voor ondernemers. De staatssecretaris van BZK heeft op 18 december 2009 de Voortgangsrapportage Dienstverlening, Regeldruk en Informatiebeleid aan de Tweede Kamer aangeboden. Over deze rapportage brengen wij een afzonderlijk advies uit.

1. Daling van de administratieve lasten voor bedrijven met 25% op rijksniveau

In ons vorige Advies over de Voortgangsrapportage Regeldruk Bedrijven van 20 augustus 2009 hebben wij aangegeven dat wij de voortgang van de vermindering van regeldruk zorgwekkend vinden. Wij concluderen in dat advies dat het kabinet op korte termijn aanpassingen moet doorvoeren om zijn reductiedoelstelling tijdig te halen.

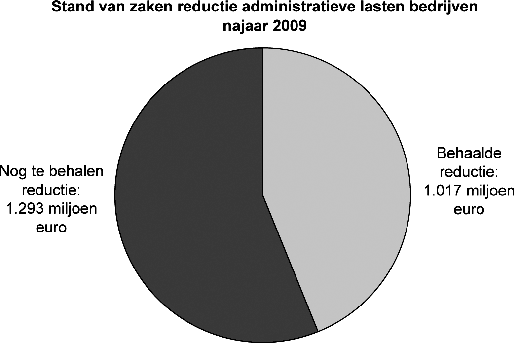

Wij leiden uit de Voortgangsrapportage af dat het kabinet nog steeds niet de helft van de doelstelling voor de verlichting van de administratieve lasten voor bedrijven heeft behaald.

Het is bekend dat de zwaarste administratieve lasten voor bedrijven liggen op de beleidsterreinen van het ministerie van Financiën, VROM, Justitie en SZW. Drie van deze departementen staan nog voor een grote opgave.

Het ministerie van Financiën veroorzaakt met 4,1 miljard euro bij de nul-meting 2007 bijna de helft van de administratieve lasten voor bedrijven. Dit departement moet in 2011 de administratieve lasten met 905 miljoen euro verminderd hebben. Het ministerie van Financiën heeft hiervan eind 2009 circa 413 miljoen euro gerealiseerd. Dat betekent dat op het beleidsterrein van het ministerie van Financiën 45% van de doelstelling is gehaald.

Het ministerie van Financiën heeft ook met tegenvallers te maken. Zo is als gevolg van het debat in de Tweede Kamer de werkkostenregeling gewijzigd en wordt de vermindering van de administratieve lasten later verwezenlijkt. Uit de Voortgangsrapportage blijkt onvoldoende dat het kabinet dergelijke tegenvallers kan opvangen.

Het ministerie van VROM heeft eind 2009 263 miljoen euro administratieve lasten verlichting behaald. Dit bedrag moet oplopen naar 410 miljoen euro. Dat betekent dat op het beleidsterrein van het ministerie van VROM 64% van de doelstelling is gerealiseerd.

In de Voortgangsrapportage staat dat de totale administratieve lastenreductie ten gevolge van de Wabo en de uitvoeringsregelingen (Besluit Omgevingsrecht en de Regeling Omgevingsrecht) en het Omgevingsloket Online circa 105 miljoen euro betreft. De invoering van de Wabo heeft veel vertraging opgelopen. Uit de Voortgangsrapportage blijkt onvoldoende wat het effect is van deze vertraging op de realisatie van de reductiedoelstelling.

Het ministerie van SZW staat voor de opgave om de administratieve lasten voor bedrijven met 269 miljoen euro te beperken. Eind 2009 heeft dit departement nog geen 10% van zijn reductiedoelstelling behaald. Dat betekent dat SZW voor het realiseren van de doelstelling in 2011 de administratieve lasten voor bedrijven nog met 247 miljoen euro moet verlichten. In de bijlage bij de Voortgangsrapportage staat dat de administratieve lasten in januari 2011 met 92 miljoen euro dalen als gevolg van de «verkenning vereenvoudiging RI&E». Het is onduidelijk wat dit voornemen behelst. Uit de Voortgangsrapportage blijkt onvoldoende of dit een solide reductiemaatregel betreft.

Deze voorbeelden maken dat wij in de Voortgangsrapportage Regeldruk Bedrijven de verzekering missen dat het kabinet in staat is (eventuele nieuwe) tegenvallers op te vangen. Uit de Voortgangsrapportage van november 2009 maken wij op dat het kabinet risicoanalyses uitvoert om mogelijke tegenvallers vroegtijdig te signaleren. Het is niet duidelijk wat de reikwijdte en het effect van deze risicoanalyses is.

Wij adviseren het kabinet inzichtelijk te maken:

– Bij welke dossiers een risicoanalyse is uitgevoerd.

– Wat de aard en de omvang van de risico’s is.

– Welke maatregelen het kabinet naar aanleiding van de analyses heeft genomen.

Wij hebben in het verleden diverse malen aangedrongen op de vermindering van administratieve lasten en regeldruk met behulp van ICT-toepassingen. Een goed voorbeeld van een ICT-toepassing is dat per 1 januari 2010 elektronische onderhandse akten, zoals elektronische verzekeringspolissen, wettelijk zijn toegestaan.

Wij maken ons zorgen over de merkbaarheid van de administratieve lastenreducties, die met behulp van ICT tot stand moeten worden gebracht. De administratieve lastenvermindering, die uitgaat van de ICT-initiatieven, is immers pas merkbaar als bedrijven van deze ICT-faciliteiten ook daadwerkelijk gebruik maken. Zo vinden wij de mate waarin Standard Business Reporting wordt toegepast zorgelijk (SBR, voorheen aangeduid als XBRL). In de Voortgangsrapportage staat dat de diverse partners, zoals de Belastingdienst, CBS, Kamers van Koophandel en GBO-overheid werken aan een nieuwe structuur voor de afstemming met de marktpartijen. Het kabinet streeft er naar de transitie naar de nieuwe aanpak per 1 januari 2010 af te ronden en vervolgens de gevolgen voor de daling van de administratieve lasten kwantitatief in beeld te brengen.

Wij adviseren het kabinet de Tweede Kamer te informeren over:

– De ontwikkelingen bij de toepassing van de Standard Business Reporting.

– De mate waarin de administratieve lasten voor bedrijven door de Standard Business Reporting worden verminderd.

– Het moment waarop bedrijven deze daling daadwerkelijk merken.

Wij voeren thans een onderzoek uit naar mogelijkheden om het gebruik van ICT-voorzieningen, waaronder ook Standard Business Reporting, te stimuleren. Hiermee trachten wij het kabinet concrete aanbevelingen te geven om het gebruik van ICT-toepassingen te bevorderen, waardoor de beperking van de administratieve lasten, die met behulp van ICT is beoogd, eerder merkbaar worden.

2. Daling van de inhoudelijke nalevingskosten

Wij zijn verheugd dat de vermindering van de inhoudelijke nalevingskosten meer vorm en inhoud krijgt. Het kabinet heeft gekozen voor het aanpakken van 87 knelpunten. Eerder had het kabinet een beperking van de inhoudelijke nalevingskosten met 292 miljoen euro beoogd. Het kabinet heeft thans een daling van de inhoudelijke nalevingskosten met ruim een half miljard euro in het vizier en wil nog initiatieven nemen om deze kosten verder te beperken.

Uit de Voortgangsrapportage blijkt dat op het beleidsterrein van VROM veruit het hoogste bedrag bedrijfsvreemde nalevingskosten ligt. Het betreft 1,1 miljard euro. In tabel 3 van bijlage 2 staat een aantal maatregelen op milieuterrein waardoor de inhoudelijke nalevingskosten met 96 miljoen euro kunnen verminderen. Dat betreft een daling met slechts 9%.

Wij wijzen er voorts op dat dit geen netto percentage is. Uit de Voortgangsrapportage blijkt niet of de inhoudelijke nalevingskosten toenemen. Het kabinet geeft in bijlage 2 bij de Voortgangsrapportage alleen een overzicht van dalingen van inhoudelijke nalevingskosten. In tegenstelling tot bijlage 1 over administratieve lasten zijn de toenames van de inhoudelijke nalevingskosten niet in beeld gebracht.

Wij adviseren in het bijzonder op het beleidsterrein van VROM het (netto) reductiepercentage van het bedrag van de inhoudelijke nalevingskosten te verhogen.

3. Daling van de toezichtlasten met 25%

Het kabinet heeft besloten dat er extra maatregelen nodig zijn. De staatssecretarissen van Financiën en EZ krijgen een «aanjagende rol». De inzet is dat inspecties en vakdepartementen samen zo spoedig mogelijk met aanvullende maatregelen komen.

Wij delen de conclusie van het kabinet dat er extra maatregelen nodig zijn om de toezichtlasten met 25% te verminderen. Deze conclusie sluit aan bij ons advies «Vernieuwing toezicht: van inspanning naar resultaat» van 8 juni 2009. Zoals aangegeven in ons eerdere advies ligt dit niet zozeer aan de (inhoudelijke) mogelijkheden om deze reductie te realiseren, maar vooral aan de wijze waarop de verantwoordelijkheden zijn belegd en de mate waarin ministeries en toezichthouders aan het waarmaken van de doelstelling worden gehouden.

Wij zien de «aanjagende rol» van de staatssecretarissen van Financiën en EZ als een belangrijke stap vooruit. Zij kunnen de betrokken partijen wijzen op hun verantwoordelijkheid om de toezichtlasten te verminderen. Tegelijkertijd zien wij risico’s ten aanzien van het behalen van de reductiedoelstelling, omdat er nog veel moet gebeuren als aan het einde van deze kabinetsperiode de lasten alsnog met 25% moeten zijn verminderd.

Wij adviseren in de volgende Voortgangsrapportage inzicht te bieden in de acties die zijn ingezet om de toezichtlasten te beperken en aan te geven welke inspecties en toezichthouders cruciaal zijn om de doelstelling 25% minder toezichtlasten te behalen.

Op 11 december 2009 hebben de minister van Justitie en de staatssecretarissen van EZ, Financiën en BZK de brief over de vaste verandermomenten aan de Tweede Kamer gestuurd. (Kamerstukken II 2009–2010, 29 515, nr. 309). Wij zijn verheugd dat ons Advies vaste verandermomenten van 20 november 2008 is opgevolgd doordat de vaste verandermomenten en de minimale invoeringstermijn ook toegepast worden op ministeriële regelingen en zich ook uitstrekken tot de doelgroepen burgers, publieke professionals en medeoverheden.

Wij brengen in herinnering dat wij ook hebben geadviseerd om een standpunt te bepalen over de invoering van vaste verandermomenten bij uitvoeringsorganisaties, ZBO’s en medeoverheden. Het kabinet heeft hierop nog niet gereageerd. Wij zijn benieuwd of het kabinet in deze uitbreiding mogelijkheden ziet om de regeldruk verder te beperken en zo ja op welke wijze het kabinet kan bijdragen aan de totstandkoming van de toepassing van vaste verandermomenten bij beleidsregels.

Wij adviseren het kabinet zo spoedig mogelijk een standpunt te bepalen over de invoering van vaste verandermomenten bij uitvoeringsorganisaties, ZBO’s en medeoverheden.

Wij wijzen erop dat wij in ons advies van 20 november 2008 ook het belang hebben benadrukt van het gedisciplineerd toepassen van vaste verandermomenten. Wij menen dat verankering van de werkwijze in de Aanwijzingen voor de regelgeving onvoldoende is. In plaats van de versnipperde monitoring door het ministerie van Justitie (via de wetgevingstoets), door de Raad van State en door de parlementaire controle, adviseren wij dat periodiek in de Voortgangsrapportage vermindering regeldruk wordt gerapporteerd over de resultaten bij het toepassen van vaste verandermomenten:

– Hoe vaak is van een vast verandermoment en de minimale invoeringstermijn afgeweken en op basis van welke uitzonderingsgrond?

– Wat betekenen een vast verandermoment en de minimale invoeringstermijn kwantitatief voor de vermindering van regeldruk?

Wij vinden het een omissie dat deze gegevens ontbreken in de Voortgangsrapportage Regeldruk Bedrijven. Wel is in bijlage 1 op bladzijde 22 vermeld dat de administratieve lasten voor bedrijven met de invoering van vaste verandermomenten bij wetten en AMVB’s dalen met 3 miljoen euro. Het reductiepotentieel door de uitbreiding van de toepassing van vaste verandermomenten naar ministeriële regelingen ontbreekt.

Wij adviseren in de volgende Voortgangsrapportage inhoudelijke en kwantitatieve resultaten op te nemen over de toepassing van een vast verandermoment en de minimale invoeringstermijn.

5. Vermindering regeldruk gemeenten en uitvoeringsorganisaties

Gemeenten leveren momenteel een belangrijke bijdrage aan de vermindering van regeldruk over de gehele linie. Wij vinden het van belang dat deze initiatieven – met steun van het Rijk – na de gemeenteraadsverkiezingen van maart 2010 worden geïntensiveerd. Wij streven er naar dit met adviezen aan gemeenten verder te ondersteunen. Zo onderzoeken wij op dit moment in welke mate gemeentelijke verkiezingsprogramma’s aandacht besteden aan de vermindering van administratieve lasten en regeldruk (bijvoorbeeld door een reductiedoelstelling of verbetering van dienstverlening) en wat de gevolgen voor regeldruk als gevolg van voorstellen in de gemeentelijke verkiezingsprogramma’s zijn.

In de Voortgangsrapportage staat een toelichting over het Bewijs van Goede Dienst. Het betreft een instrument voor een gemeente waarmee de service aan ondernemers verbeterd kan worden. Het Bewijs van Goede Dienst is een interessante werkwijze om de verbetering van dienstverlening en daarmee een vermindering van regeldruk door een gemeente te bewerkstelligen. Wij onderschrijven het belang van een financiële ondersteuning van het Rijk aan de gemeente bij de implementatie van het normenkader (door middel van de voucherregeling) .

Het kabinet kondigt aan dat het samen met een top 10 van dienstverlenende organisaties wil toewerken naar toepassing van het Bewijs van Goede Dienst bij deze organisaties, zoals de Arbeidsinspectie, VWA, RDW, Dienst Regelingen, Belastingdienst/Douane. Wij vinden dit een boeiend initiatief en zijn benieuwd naar de resultaten. Wij maken ons echter zorgen om de voortgang bij UWV, Kamers van Koophandel, SenterNovem en de waterschappen. Bij deze organisaties is volgens de Voortgangsrapportage nog geen sprake van een vastgesteld plan van aanpak.

Wij adviseren in de volgende Voortgangsrapportage in te gaan op de toepassing van het Bewijs van Goede Dienst bij dienstverlenende organisaties.

Wij concluderen dat er een omvangrijk aantal initiatieven is genomen om de regeldruk voor ondernemers te verminderen. In dit advies geven wij aangrijpingspunten om het kabinetsbeleid te intensiveren, zodat de kabinetsdoelstellingen tijdig gehaald worden.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29515-311.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.