Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 29507 nr. 98 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 11 april 2011

Binnen de vaste commissie voor Financiën1 hebben enkele fracties de behoefte om over de brief van de minister van Financiën d.d. 21 maart 2011 over aanscherping van de normen voor hypothecaire kredietverlening (Kamerstuk 29 507, nr. 97), enkele vragen en opmerkingen voor te leggen.

De vragen en opmerkingen zijn op 6 april 2011 aan de minister van Financiën voorgelegd. Bij brief van 11 april 2011 zijn ze door hem beantwoord.

De voorzitter van de commissie,

Dezentjé Hamming-Bluemink

De griffier van de commissie,

Berck

In deze brief beantwoord ik de vragen die de leden van de vaste commissie voor Financiën mij op 6 april 2011 hebben voorgelegd naar aanleiding van mijn brief van 21 maart 2011 over de aanscherping van de normen voor hypothecaire kredietverlening.

De vragen beantwoord ik mede namens de minister van Binnenlandse Zaken omdat een deel van de vragen zich bevindt op zijn beleidsterrein.

Aangezien een aantal Kamerleden gelijkluidende vragen heeft gesteld, beantwoord ik deze zoveel mogelijk geclusterd. Ik houd daarbij de volgorde van het verslag zoveel mogelijk aan.

Ook beantwoord ik hierbij eerder gestelde Kamervragen van het lid Braakhuis (GroenLinks) (Aanhangsel Handelingen II, 2010/11, nr. 2190) en vragen van de leden Blanksma-van den Heuvel en Van Bochove (beiden CDA) (Aanhangsel Handelingen II, 2010/11, nr. 2189) aan de minister van Financiën over de aanscherping van normen voor hypothecaire kredietverlening.

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben kennisgenomen van de aanscherping van de normen voor hypothecaire kredietverlening. Deze leden zien het belang van het voorkomen van overkreditering bij hypothecaire kredietverlening. Voor de leden van de VVD-fractie ligt hierbij zowel een verantwoordelijkheid bij de kredietverlener als bij de kredietnemer. Een gedragscode (Gedragscode Hypothecaire Financiering) vanuit de financiële sector wordt dan ook gezien als een stap in de goede richting. De leden van de VVD-fractie vragen echter een nadere toelichting op een aantal onderdelen van de gedragscode.

Kan de minister de termen «marktwaarde» en «aankoopwaarde» nader duiden? De hypothecaire financiering mag – volgens de voorgestelde gedragscode – niet meer bedragen dan 104% van de marktwaarde en 110% van de aankoopwaarde van de woning. Waarop is de 4% «boven marktwaarde» grens gebaseerd? De door de minister eerder gestelde randvoorwaarde bedroeg 112% van de aankoopwaarde van de woning. Waarop was deze 12% «boven aankoopwaarde» grens gebaseerd en waarom is deze norm in de gedragscode uiteindelijk lager vastgesteld op 110%?

Daarnaast is in de gedragscode als voorwaarde opgenomen dat de verstrekte hypotheek voor een bedrag van ten hoogste 50% van de marktwaarde aflossingsvrij mag zijn. Waarop is deze 50% grens gebaseerd? Rekening houdend met de loan-to-value norm, welke grenswaarde en welke aflossingsperiode tot deze grenswaarde acht de minister maximaal haalbaar voor de aflossingsvrije hypotheek?

Er is een aantal uitzonderingen geformuleerd die het rechtvaardigen om af te wijken van de Gedragscode Hypothecaire Financiering. Hoe groot acht de minister het risico dat op individueel niveau alsnog overkreditering bij hypothecaire kredietverlening zal plaatsvinden? Hoe wijkt dit risico af van de situatie voorafgaand aan de Gedragscode Hypothecaire Financiering? Gegeven deze afwijking, hoe noodzakelijk acht de minister de aanscherping van de huidige normen?

Kan de minister ten slotte aangeven wanneer een evaluatiemoment is gepland om te bezien of de kredietverlening voldoet aan de Gedragscode Hypothecaire Financiering en in welke mate het risico van overkreditering daadwerkelijk is beperkt? Op basis van welke criteria zal de minister besluiten om de aangescherpte normering alsnog wettelijk te verankeren?

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de fractie van de PvdA hebben met belangstelling kennisgenomen van de brief van de minister van Financiën over de aanscherping van de normen voor hypothecaire kredietverlening. Zij hebben hierover nog enkele vragen.

Hoeveel hypotheken op particuliere woningen zijn er op dit moment in Nederland? Welk percentage is op dit moment gefinancierd met een hypotheek die voor meer dan 50% aflossingsvrij is? Voor welk deel van de in recente jaren afgesloten hypotheken zou de nieuwe regeling achteraf prohibitief geweest zijn?

Gelden de nieuwe regels ook voor hypotheken die zijn afgesloten in combinatie met een kapitaalverzekering eigen woning? In de publiciteit wordt die indruk soms gewekt, maar is de conclusie juist dat in geval van een aflossingsvrije hypotheek gekoppeld aan een spaarverzekering die bij einddatum tot uitbetaling komt ter (geschatte) hoogte van de schuld, de regels dit niet in de weg staan?

In het geval van een beleggingshypotheek: hoe wordt beoordeeld of een nu af te sluiten hypotheek aan de norm voldoet, gegeven het feit dat niet op voorhand is vast te stellen of na 30 jaar minimaal 50% van de waarde van de hypotheekschuld zal zijn opgebouwd?

Is het waar dat er geen direct gevolg voor het budgettair beslag van de hypotheekrenteaftrek is? Welke gedragseffecten zijn er te verwachten van deze maatregel? Wat zijn de (in)directe gevolgen voor opbrengst IB en lange termijn effect houdbaarheid overheidsfinanciën?

Is er een schatting te maken van de effecten van deze regeling op de woningmarkt?

Vragen en opmerkingen van de leden van de fractie van de PVV

De leden van de PVV-fractie hebben kennisgenomen van het voorstel tot aanscherping van de normen voor hypothecaire kredietverlening. Zij hebben hierbij nog enkele vragen.

Voor welk probleem vormt de gedragscode nu eigenlijk een oplossing? Waartegen dient de consument beschermd te worden? Voor het kabinet stond voorop dat de nadere uitwerking van de GHF in lijn zou moeten zijn met het tegengaan van overkreditering bij hypothecaire kredietverlening. Hoe groot is het probleem van overkreditering?

In de brief stelt de minister dat de Autoriteit Financiële Markten (AFM) de met de gedragscode gekozen richting ondersteunt en toezicht zal houden op verantwoorde kredietverstrekking met inachtneming van de gedragscode. Hoe krijgt dit toezicht vorm? Gaat de AFM de gedragcode afdwingen (met sancties)?

In de gedragscode wordt gesproken van de mogelijkheid tot indiening van een klacht bij niet naleving van de gedragscode door een hypothecair financier. Hoe wordt deze klacht afgehandeld?

Kunnen hypothecaire financiers/toetreders tot de markt zich onttrekken aan deze gedragscode, of zijn zij hieraan gehouden?

Is de gedragscode ook van toepassing op buitenlandse hypotheekverstrekkers die de Nederlandse markt bedienen?

De Nederlandse Vereniging van Banken (NVB) stelt dat de code geen schadelijke effecten heeft voor de woningmarkt. Waar is dit op gebaseerd? Wat zijn de verwachte effecten van deze gedragscode op de vraag naar en prijs van huizen?

Waarom is ervoor gekozen dat in geval van energiebesparende voorzieningen in de woning of op basis van een woning met een A-label kan worden afgeweken van de in de code gestelde normen? Staat hier het stimuleren van energiebesparende voorzieningen voorop of is het bestedingspatroon van klanten bepalend?

De gedragscode zal worden onderschreven door vrijwel alle leden van de NVB en het Verbond van Verzekeraars. Volgens de website van de NVB zijn «Vrijwel alle in Nederland actieve banken, inclusief vestigingen van buitenlandse banken, [zijn] lid van de Nederlandse Vereniging van Banken.» Welke banken zijn niet lid van de NVB en wat zijn de gevolgen van deze gedragscode voor deze banken?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA fractie hebben kennisgenomen van het voorstel van de minister van Financiën om de gedragscode hypothecaire normen, opgesteld door de Nederlandse Vereniging van Banken (NVB) te onderschrijven. De leden van de CDA-fractie willen hierbij de volgende vragen aan de orde stellen.

In de brief van 21 april 2010 (29 507, nr. 91) geeft de minister van Financiën aan het voorstel van de Autoriteit Financiële Markten (AFM) voor een nieuw toetsingskader voor hypothecaire kredietverlening te onderschrijven. Het lost het probleem volgens hem van overkreditering op en het voorkomt ongewenste gevolgen voor de woningmarkt. Het voorstel dat toen voorlag was duidelijk anders dan hetgeen nu voorligt. Kan de minister aangeven wat het traject van overleg en besluitvorming is geweest vanaf 21 april 2010 tot heden. En waarom gaat de minister van Financiën met een ander voorstel akkoord?

Op 21 april 2010 was de minister van Financiën overtuigd van het feit dat overkreditering werd tegengegaan met de toen voorliggende maatregelen. Kan de minister van Financiën exact aangeven hoe groot de problemen van overkreditering toen waren en nu zijn? Kan tevens worden aangeven welke effecten de toen voorliggende maatregelen op de overkreditering hadden? En welke effecten de nu voorliggende maatregelen hebben op het fenomeen overkreditering in het kader van hypothecaire kredietverlening.

Zijn er in dit verband financieringsinstellingen die zich in negatieve zin onderscheiden inzake overkreditering? En als dat zo is, wat is daar de reden van? Zijn de regels niet scherp genoeg of wordt er meer gebruik gemaakt van uitzonderingssituaties? De leden van de CDA-fractie verzoeken de minister deze informatie feitelijk te onderbouwen.

In het eerste voorstel werd getoetst op basis van huishoudtypes. Hoe kijkt de minister van Financiën aan tegen verschillende huishoudtypes en het fenomeen overkreditering?

De introductie van deze voorstellen heeft (psychologische) effecten op de huizenmarkt. Kan de minister aangeven hoe groot hij verwacht dat deze effecten zullen zijn? Graag per marktsegment. Ook voor de doorstroming kan het van invloed zijn. Hoe beoordeelt de minister van Financiën deze effecten? Kan de minister in dit verband een onderscheid maken tussen korte termijn effecten en lange termijn effecten? In hoeverre is er sprake van een verbeterde situatie indien deze gedragscode bijvoorbeeld een jaar later wordt ingevoerd?

Wat zijn de neveneffecten op de economie van deze gedragscode? Ook gerelateerde sectoren zoals, meubelbranche, bouw, installatiebranche etc. zijn gevoelig voor vertrouwen van doorstroom van de woningmarkt.

Hoe kijkt de minister van Financiën aan tegen de NHG- garantie in relatie tot de aanscherping van de voorliggende normen?

In het voorstel staat dat er een loan-to-income norm wordt opgesteld. Kan de minister aangeven op welke vernieuwde wijze hier nu precies invulling aan wordt gegeven? Wat zijn de belangrijkste conclusies van het AFM-onderzoek dat stelt dat er nog slechts in beperkte mate wordt afgeweken van de loan-to-income norm?

Er is voor gekozen dat elke hypotheek gekoppeld wordt aan een vermogensopbouw van minimaal 50%. Waarom is eigenlijk voor dit percentage van 50% gekozen?

Hoe wordt deze waarde van 50% eigenlijk bepaald? Van welke rendementen wordt uitgegaan in geval van beleggingsproducten? Wat gebeurt er indien de beleggingsrendementen tegenvallen tussentijds? Wordt iemand dan verplicht om dit aan te vullen?

In voorwaarde 7 van de nieuwe gedragscode staat dat de financiering van de woning niet hoger mag zijn dan 104% van de marktwaarde van de woning. Er wordt echter wel een bepaling opgenomen dat hiervan kan worden afgeweken als er bij de oude woning een restschuld wordt overgehouden. Ook is de bepaling opgenomen dat deze norm niet geldt als de lasten minder bedragen dan 60% van de lasten uit een financiering op basis van maximale leencapaciteit. Waarom zijn deze bepalingen opgenomen? Hoe groot acht de minister de kans dat hierdoor de loan-to-value ratio van de huizen zal oplopen?

De minister geeft in zijn brief aan dat er door deze gedragscode een betere aansluiting is gevonden bij de normen voor consumptief krediet. Kan de minister dit toelichten? Dit staat namelijk niet in de brief.

Wat zijn de gevolgen voor bestaande gevallen?

Wat gebeurt er in geval een verhoging van een verbouwing de loan-to-value wellicht de 110% overschrijdt?

Waarom is gekozen voor 1 augustus 2011 als datum van invoering?

Vragen en opmerkingen van de leden van de fractie van de SP

Alhoewel de leden van de fractie van de SP een aanscherping van de hypotheeknormen verwelkomen, vinden zij het een gemiste kans dat de normen niet wettelijk worden vastgelegd. Welke mogelijkheden voorziet de minister om sancties te kunnen verbinden aan het niet naleven van de gedragscode? Geldt hier ook het principe van «pas toe of leg uit»? Hoe is men gekomen tot een percentage van 104%? Betekent een eventuele verlaging van de overdrachtsbelasting in de toekomst dat daardoor de norm van 110% omlaag zal gaan? Trekt het kabinet zich iets aan van de kritiek van het IMF, waarin ze onder andere noemen dat de norm van 110% in vergelijking met het buitenland wel erg hoog is? Kan de minister een overzicht geven van de maximumpercentages die in het buitenland worden gehanteerd voor de verhouding tussen de hypotheek en de marktwaarde van de woning? Kan hij daarbij ook aangeven welke percentages in de landen gemiddeld gebruikelijk zijn? Is het ook niet zo dat de «loan-to-value-ratio» feitelijk ruimer is geworden? In de praktijk financieren de meeste hypothecaire financiers nu maximaal 125% van de executiewaarde van een woning. Dat is omgerekend ca. 106% van de aankoopprijs. Dat wordt nu 110%. Graag een reactie.

De leden van de SP-fractie vragen zich ook af wat het gebruik van de marktwaarde voor de berekeningen voor effect heeft op verhogingen van de hypotheek gedurende de looptijd. Indien de marktwaarde na bijvoorbeeld 10 jaar sterk gestegen is, kan de hypotheek dan ook flink verhoogd worden?

Na de kritiek van het IMF kwam er ook kritiek van de president van de Nederlandsche Bank, de heer Wellink. Is de minister het ermee eens dat de hypotheekrenteaftrek leidt tot hoge huizenprijzen en hoge hypotheken? Met circa 600 miljard euro aan hypotheekschuld neemt Nederland een koppositie in. Welke risico’s zijn daaraan verbonden volgens de minister? Heeft de nieuwe gedragscode volgens de minister invloed op de hoogte van dat bedrag? Heeft de invoering van de maximumnorm van 110% volgens de minister invloed op de hoogte van de hypotheken die zullen worden afgesloten? Zo ja, welke gevolgen heeft dat voor de schatkist? Kan de minister een grove schatting geven van de opbrengsten die mogelijk voortvloeien uit lagere hypotheken en zodoende minder hypotheekrenteaftrek?

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de fractie van D66 hebben met interesse kennisgenomen van de brief over aanscherping normen hypothecaire kredietverlening. De leden van de fractie verwelkomen deze stap om overkreditering te voorkomen en te beperken. De leden zijn echter van mening deze maatregel de meer fundamentele problemen in de hypothecaire kredietverstrekking niet aanpakt. De leden hebben over het voorliggende voorstel een aantal vragen.

De leden van de fractie van D66 hebben een aantal feitelijke vragen:

• Hoe hoog is de totale hypotheekschuld in Nederland?

• Hoe groot is de totale som aan spaargeld om de hypotheken mee af te lossen?

• Hoeveel hypotheken zijn er in Nederland?

• Hoeveel aflossingsvrije hypotheken zijn er?

• Welk percentage van de hypotheken die nu worden afgesloten is aflossingsvrij?

• Welk percentage van de hypotheken die nu worden afgesloten voldoen al aan de eis van maximaal 50% aflossingsvrij?

• Hoeveel lenen mensen nu gemiddeld als percentage van de waarde van hun huis?

De leden van de fractie van D66 constateren dat de eis van maximaal 50% aflossingsvrij al een eis is voor hypotheken die met een Nationale Hypotheek Garantie (NHG) worden afgesloten. Kan de minister aangeven hoeveel hypotheken met NHG worden afgesloten? Voor hoeveel hypotheken betekent deze eis een aanscherping? Op welke punten verschilt het voorliggende voorstel voor de eisen van de NHG en wat zijn de overeenkomsten?

De leden van de fractie van D66 constateren dat de voorwaarde is dat de hypotheek maximaal 50% aflossingsvrij mag zijn, maar dat de 50% niet verplicht gebruikt hoeft te worden om gedurende de looptijd de hypotheekschuld te verminderen. Het voorstel vermindert de prikkel om een maximale schuld aan te houden daarmee niet. Het aanhouden van een hoge (totale) hypotheekschuld maakt de Nederlandse economie kwetsbaar. Hoe kijkt de minister hier tegenaan? Ook zijn de overheidsfinanciën gevoelig voor schommelingen. Wat is het effect van rentestijging met 1%-punt op de overheidsfinanciën?

De leden van de fractie van D66 zijn bezorgd over de positie van starters op de woningmarkt. Kan de minister een indicatie geven van de effecten van de aanscherping van de normen voor hypothecaire kredietverlening voor starters op de woningmarkt? Kan hierbij ook worden ingegaan op de effecten die de normen van het Nibud hebben op de hypotheekverstrekking en de positie van starters op de woningmarkt?

De leden van de fractie van D66 constateren dat de mogelijkheden voor gemotiveerde afwijking van de gedragscode worden ingeperkt. Kan de minister toelichten wat de precieze veranderingen zijn? Wat is de reden voor verdere inperking van de afwijkmogelijkheden?

Vragen en opmerkingen van de leden van de fractie van GroenLinks

De leden van de fractie van GroenLinks hebben met verbazing kennisgenomen van de brief van de minister van Financiën. Deze leden zouden graag een korte toelichting ontvangen op de conclusie van deze brief.

De minister van Financiën concludeert in zijn brief dat er vanuit gaande dat de Kamer de conclusie deelt dat de voorliggende gedragscode voldoende consumentenbescherming biedt, de gewijzigde gedragscode per 1 augustus 2011 in werking kan treden. De leden van de fractie van GroenLinks zien echter in de argumentatie tot dusver nog weinig aanleiding om deze conclusie over te nemen. Zo ontbreken er cijfers die onderbouwen dat de voorgestelde verplichting tot aflossing van 50% van de marktwaarde van de woning in de gedragscode zou leiden tot het voorkomen van onverantwoorde hypotheekverstrekking. Dit steekt des te meer omdat er nu in de regels voor de Nationale Hypotheekgarantie (NHG) reeds een dergelijke verplichting geldt waardoor deze regels in de praktijk al gelden voor de meeste woningen tot 350 000 euro. Kan de minister met cijfers aantonen dat ons beeld onterecht is dat de betalingsproblemen die tot gedwongen verkoop van huizen leiden zich met name voordoen bij de lagere huizenprijzen die vallen onder de NHG-norm? Welk percentage van de gedwongen verkopen heeft betrekking op huizen boven de NHG-grens? Welk percentage van de gedwongen verkopen kan worden voorkomen door deze norm tot aflossing van 50% van de marktwaarde van de woning? Welk percentage van de gedwongen verkopen kan worden voorkomen als vastgehouden wordt aan de norm dat de top uiterlijk in 7 jaar moet worden afgelost?

De leden van de VVD fractie vragen of de minister de termen «marktwaarde» en «aankoopwaarde» nader kan duiden en vragen waarop het LTV percentage is gebaseerd. Ook vragen de leden van de VVD en SP fractie waarop de 4% «boven marktwaarde» grens is gebaseerd? De door de minister eerder gestelde randvoorwaarde bedroeg 112% van de aankoopwaarde van de woning. Waarop was deze 12% «boven aankoopwaarde» grens gebaseerd en waarom is deze norm in de gedragscode uiteindelijk lager vastgesteld op 110%?

De LTV-norm ziet op de marktwaarde van de woning. De hypothecaire financiering bedraagt niet meer dan 104% van de marktwaarde van de woning, waar van toepassing vermeerderd met op grond van de Wet op belastingen van rechtsverkeer verschuldigde overdrachtsbelasting. De marktwaarde van de woning kan op verschillende manieren worden bepaald. In de gedragscode staat het dit als volgt beschreven:

Marktwaarde van een woning:

1. de koopprijs van de woning zoals blijkt uit een schriftelijke door de consument en de verkoper(s) ondertekende koopovereenkomst, een akte van levering of een veilingakte; of

2. de koop en/of aannemingssom zoals blijkt uit een schriftelijke koop- en/of aannemingsovereenkomst of uit een schriftelijke begroting van een bouwbedrijf, waar van toepassing vermeerderd met de waarde of koopprijs van de grond, de kosten van bouw, meerwerk, bouwrente en de af- en/of aansluiting op openbare nutsvoorzieningen; of

3. de meest recente WOZ-waarde; of

4. een door de hypothecair financier ter zake deskundig geachte taxateur vastgestelde marktwaarde (eventueel na verbouw), blijkend uit een recent taxatierapport.

De aankoopwaarde van de woning is dus één van de manieren om de marktwaarde vast te stellen.

De 10% boven marktwaarde heeft alles te maken met het beperken van het restschuldrisico waarbij tegelijkertijd rekening wordt gehouden met de behoefte om kosten koper mee te financieren. Er is sprake van een reëel restschuldrisico als de uitstaande hypothecaire schuld hoger is dan de waarde van de woning en hier geen opgebouwd vermogen tegenover staat. In de concept AMvB was deze grens gesteld op 112%, wat in lijn is met de voorwaarden van de Nationale Hypotheek Garantie. Daarbij was echter een aflossingsverplichting of vermogensopbouw in 7 jaar van de top opgenomen.

In plaats van de aflossingsverplichting of vermogensverbouw van de top stelt de nieuwe gedragscode dat de hypothecair financier met de consument mag overeenkomen dat voor een bedrag van ten hoogste 50% van de marktwaarde van de woning op het moment van verstrekking van de hypothecaire financiering geen schema voor aflossing van de hypothecaire financiering of vermogensopbouw bestemd voor aflossing van de hypothecaire financiering wordt overeengekomen. Dat leidt er ook toe dat een deel van de hypotheek wordt afgelost dan wel wordt opgebouwd aan vermogen. Aflossing of vermogensopbouw van de top neemt meer dan 7 jaar in beslag, daar tegenover staat een verdere verlaging van de LTV op langere termijn.

Om de restschuldrisico’s meer in lijn te brengen met de door mij gestelde voorwaarden is besloten om de maximale LTV ratio op 110% vast te stellen. Deze 10% voorziet in de behoefte om kosten koper mee te financieren. Tegelijkertijd wordt hiermee wel voorzien in de wens om het restschuldrisico binnen afzienbare tijd weg te nemen. Samen met de Autoriteit Financiële Markten ben ik van mening dat deze nieuwe gedragscode een vergelijkbaar niveau van consumentenbescherming biedt als het besluit toetskader hypothecaire kredietverlening.

De leden van de VVD en de CDA fractie vragen waarop de 50% grens voor beperking van het aflossingsvrije deel is gebaseerd?

De 50% grens sluit aan bij de voorwaarden van de Nationale Hypotheek Garantie. De periode waarin de top is afgelost (bij een annuïtair schema) is mede afhankelijk van de rentestand en de hoogte van de LTV ratio. Veel mensen zullen er niet voor kiezen om maximaal te lenen. Bij een maximale lening met deze LTV norm duurt aflossing of vermogensopbouw van de top pakweg 9 à 10 jaar. Dat is weliswaar iets langer dan 7 jaar maar, omdat het beperken van het aflossingsvrije deel meer zekerheden biedt op de lange termijn (door het aflossen of aan vermogen opbouwen van een groter deel van de hypotheeklening), zie ik dit niet als een probleem.

De leden van de VVD en de CDA fractie vragen naar de risico’s op afwijking en noodzaak voor aanscherping van de normen. Ook de fractie van D66 vraagt wat de precieze veranderingen zijn?

De code geeft enkele vastomschreven uitzonderingsmogelijkheden. Het afwijken van deze normen hoeft niet te leiden tot overkreditering, en is alleen mogelijk in een aantal verantwoorde uitzonderingsgevallen. Voor een afwijking moet ook een goede reden zijn. De AFM zal toezien op naleving van deze norm in de gedragscode.

Bij de huidige gedragscode is er sprake van een open comply or explain regeling. Dat brengt het risico met zich mee dat er teveel en niet goed onderbouwd wordt afgeweken van de hoofdnorm. Dat sluit de nieuwe gedragscode uit. Hoewel de laatste jaren gebruik van de explain is teruggelopen blijkt uit cijfers van de Autoriteit Financiële Markten (hierna AFM) dat er nog steeds onterecht wordt afgeweken van de norm. Dit maakt aanscherping noodzakelijk.

De vastomschreven uitzonderingsmogelijkheden bij de LTI norm zijn de volgende:

a. bij het oversluiten van een hypothecaire financiering onder de voorwaarden dat de consument in de woning blijft wonen en de nieuwe hypothecaire financiering niet hoger is dan de af te lossen hypothecaire financiering, vermeerderd met notaris- en taxatiekosten, eventuele afsluitkosten en/of door de consument aan een bemiddelaar betaalde vergoedingen ter zake van de hypothecaire financiering en een eventueel verschuldigde vergoeding wegens vervroegde aflossing van de oude hypothecaire financiering;

b. bij energiebesparende voorzieningen in de woning en bij verwerving van een woning met het zogenaamde A-label, mag een extra hypothecaire financiering verstrekt worden tot door het Contactorgaan Hypothecair Financiers in overleg met het NIBUD vast te stellen bedrag;

c. bij een zogenaamde overbruggingssituatie mogen de verplichtingen van de consument uit een bestaande hypothecaire financiering van een verkochte of te verkopen woning en van een overbruggingsfinanciering buiten beschouwing worden gelaten, mits aannemelijk is dat de verplichtingen uit de hypothecaire financieringen gedurende een realistische periode door de consument kunnen worden nagekomen.

De leden van de VVD fractie vragen of de minister kan aangeven wanneer een evaluatiemoment is gepland om te bezien of de kredietverlening voldoet aan de Gedragscode Hypothecaire Financiering en in welke mate het risico van overkreditering daadwerkelijk is beperkt? Op basis van welke criteria zal de minister besluiten om de aangescherpte normering alsnog wettelijk te verankeren? De leden van de PVV fractie vragen hoe het toezicht op de naleving van de gedragscode vorm krijgt? Gaat de AFM de gedragcode afdwingen (met sancties)? De leden van de CDA fractie vragen waarom is gekozen voor 1 augustus 2011 als datum van invoering?

De AFM houdt doorlopend toezicht op verantwoorde kredietverstrekking. Dit vloeit voort uit de wet op het financieel toezicht (Wft) waarin in artikel 4:34 is weergegeven dat er sprake moet zijn van verantwoorde kredietverstrekking. De AFM beoordeelt of er sprake is van verantwoorde kredietverstrekking met inachtneming van de gedragscode. Vanaf 1 augustus 2011 wordt de nieuwe gedragscode effectief, dat betekent dat vanaf dat moment het risico op overkreditering bij nieuw afgesloten hypotheken ook daadwerkelijk zal worden beperkt. Bij het niet naleven van de gedragscode staat de AFM het reguliere toezichts- en handhavingsinstrumentarium ter beschikking, waaronder het opleggen van boetes.

De NVB heeft aangegeven dat aanpassing van de systemen nog enkele maanden in beslag zal nemen en daardoor kan de nieuwe gedragscode per 1 augustus 2011 in werking treden. Snelle invoering is wat mij betreft wenselijk. De consument en de markt zijn mijns inziens ook gebaat bij duidelijkheid om onzekerheid hieromtrent in de markt weg te nemen. Met deze regels is een consument in staat om zijn huis en kosten koper te financieren.

De leden van de PvdA en D66 fractie vragen hoeveel hypotheken op particuliere woningen er op dit moment in Nederland zijn? Welk percentage is op dit moment gefinancierd met een hypotheek die voor meer dan 50% aflossingsvrij is? Voor welk deel van de in recente jaren afgesloten hypotheken zou de nieuwe regeling achteraf prohibitief geweest zijn?

Er zijn in Nederland zo’n 4,1 miljoen koopwoningen. Daarvan zijn er zo’n 3,5 miljoen woningen als onderpand voor een hypotheeklening ingezet. Hoeveel hypotheken voor meer dan 50% aflossingsvrij zijn afgesloten is niet precies bekend. Wel is bekend dat zo’n 64% van de in 2010 afgesloten hypotheken met NHG zijn gefinancierd. Dit betekent dat ten minste 64% van de in 2010 afgesloten hypotheken maximaal 50% aflossingsvrij zijn. Bij een maximale lening met deze LTV norm duurt aflossing of vermogensopbouw van de top pakweg 9 à 10 jaar.

Door de tot € 350 000 verhoogde kostengrens is het bereik van de NHG vergroot tot ongeveer 80% van de woningmarkt. Dat betekent dat van alle woningverkopen in Nederland zo’n 80% qua koopsom in aanmerking kan komen voor NHG. Binnen dat bereik tot de € 350 000 zijn zo’n 80% van de woningtransacties daadwerkelijk met NHG gefinancierd. In totaal zijn dus zo’n 64% van de afgesloten hypotheken in 2010 met NHG afgesloten.

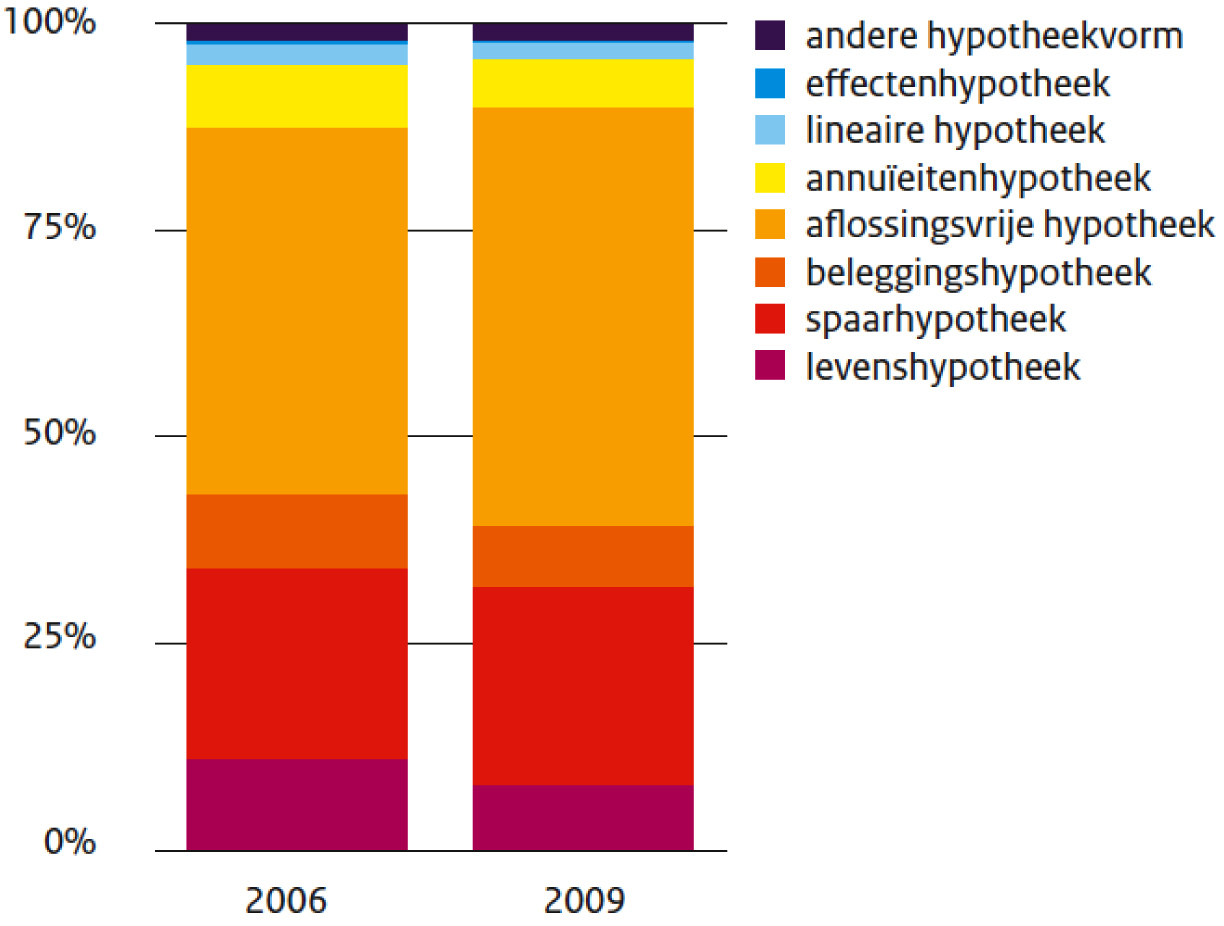

De aflossingsvrije hypotheek behoort samen met de spaarhypotheek/bankspaarhypotheek tot de populairste hypotheekvormen. Vaak komen deze twee hypotheekvormen ook in een combinatie voor, dat wil zeggen dat de totale hypotheeklening bestaat uit een deel aflossingsvrije en een deel (bank)spaarhypotheek. Naar schatting zal de aflossingsvrije hypotheek in meer dan de helft van de gevallen worden gebruikt; hetzij als enige hypotheek, hetzij in combinatie met een andere hypotheekvorm.

Woon2009 geeft ook inzicht in het percentage aflossingsvrije hypotheken. In 2009 bestonden 69% van de hypotheken uit één hypotheekvorm. Uit onderstaande grafiek blijkt dat een groot deel van deze enkelvoudige hypotheken volledig aflossingsvrij is:

Figuur 4.9: Enkelvoudige hypotheken naar soort, 2006–2009 (verdeling)

31% van de hypotheken bestaat uit een combinatiehypotheek. 78% van deze combinatiehypotheken had in 2009 een aflossingsvrij deel.

De leden van de PvdA fractie vragen of de nieuwe regels ook gelden voor hypotheken die zijn afgesloten in combinatie met een kapitaalverzekering eigen woning? In de publiciteit wordt die indruk soms gewekt, maar is de conclusie juist dat in geval van een aflossingsvrije hypotheek gekoppeld aan een spaarverzekering die bij einddatum tot uitbetaling komt ter (geschatte) hoogte van de schuld, de regels dit niet in de weg staan?

Dat is juist, er kan zowel sprake zijn van aflossing van de schuld als van de opbouw van vermogen bestemd voor aflossing van de hypothecaire financiering.

De leden van de PvdA en de CDA fractie vragen hoe in het geval van een beleggingshypotheek wordt beoordeeld of een nu af te sluiten hypotheek aan de norm voldoet, gegeven het feit dat niet op voorhand is vast te stellen of na 30 jaar minimaal 50% van de waarde van de hypotheekschuld zal zijn opgebouwd?

In het geval van een beleggingshypotheek zal bij het afsluiten van het hypothecaire krediet worden uitgegaan van een verwacht rendement van de beleggingen. Deze verwachte opbrengst zal in lijn moeten zijn met deze regels.

Het rendement op beleggingsverzekeringen is zoals u weet ook belangrijk punt van aandacht. Hiervoor wil ik u verwijzen naar het AO van 20 april.

De leden van de PvdA fractie vragen of het waar is dat er geen direct gevolg voor het budgettair beslag van de hypotheekrenteaftrek is? Welke gedragseffecten zijn er te verwachten van deze maatregel? Wat zijn de (in)directe gevolgen voor opbrengst IB en lange termijn effect houdbaarheid overheidsfinanciën?

De budgettaire gevolgen voor het beslag van de hypotheekrenteaftrek zijn zeer beperkt.

De aanscherping met betrekking tot de loan-to-value heeft geen gevolgen voor de omvang van de hypotheekrenteaftrek omdat het deel boven 110% ofwel bestemd is voor aanpassing van de woning (verbouwing) ofwel aan te merken is als consumptief krediet. Voor verbouwingen blijft een uitzondering bestaan. Bij consumptief krediet is de betaalde rente nu ook al niet aftrekbaar, ook daar verandert niets.

Het maximeren van het aflossingsvrije deel van de hypotheek heeft ook geen of nauwelijks effect op de hypotheekrenteaftrek. In 2010 heeft ruim 80% van de kopers binnen de NHG-kostengrens van € 350 000 gebruik gemaakt van de hypotheekgarantie, daar geldt de 50% eis al. Daarnaast mag ook aan de eis, dat de helft van de lening moet worden afgelost, worden voldaan door te sparen in de vorm van een kapitaalverzekering eigen woning. Het bedrag van de hypotheekrenteaftrek blijft dan ongewijzigd.

Het beperken van het aantal situaties waarin van de loan-to-income norm mag worden afgeweken tot een beperkt aantal standaardsituaties. Dat sluit in grote mate aan bij de bestaande praktijk in de hypotheekverstrekking. Ook daarvoor geldt dat er mogelijk slechts een zeer beperkte afname van het beslag van de hypotheekrenteaftrek optreedt.

De leden van de PvdA en PVV fractie vragen of er een schatting is te maken van de effecten van deze regeling op de woningmarkt? Ook wordt door de leden van de fractie van de PVV gevraagd naar de uitspraak van de NVB dat de nieuwe gedragscode geen schadelijke effecten heeft voor de woningmarkt.

De effecten zijn naar verwachting beperkt. Dat is ook de inschatting van toezichthouder AFM en de Nederlandse Vereniging van Banken. De kwantificering wordt bemoeilijkt omdat niet duidelijk is in hoeverre de convergentie naar de nieuwe normen reeds heeft plaatsgevonden, in hoeverre niet-goed onderbouwde afwijkingen van de huidige inkomensnormen onterechte afwijkingen zijn, en in welke mate de beperkte groep consumenten die beperkt worden in hun leengedrag bereid en in staat zijn alternatieve financieringsbronnen in te zetten. Ter toelichting het volgende.

De aanpassing van de normen is niet van toepassing op NHG-hypotheken. Op de Nederlandse woningmarkt is in 2010 64% van de hypotheken verkocht met de Nationale Hypotheekgarantie (NHG). Binnen de tijdelijk verhoogde kostengrens van 350 000 euro was dat zelfs ruim 80%. De NHG hanteert reeds striktere kredietnormen om de financiële risico’s te beheersen, waaronder de eis dat voor minimaal 50% van het hypotheekbedrag wordt afgelost of aan vermogen wordt opgebouwd.

De aanscherping van de normen is dus alleen van toepassing op niet NHG-hypotheken. Hiervoor wordt opgemerkt dat sinds het uitbreken van de crisis en het oplopen van betalingsproblemen, kredietverstrekkers en hypotheekadviseurs sterker rekening zijn gaan houden met de risico’s van tophypotheken en reeds convergentie naar de nieuwe normen heeft plaatsgevonden. De kwantificering van de mate van convergentie wordt bemoeilijkt door het feit dat veel data lopen tot 2009, zodat de convergentie in de meer recente periode nog niet in beeld is.

Wat betreft de nieuwe Loan-to-Value ratio volgens de aangescherpte hypotheeknormen kan worden opgemerkt dat volledige financiering van de waarde van het huis, inclusief geschatte waardevermeerdering van een verbouwing, plus de financiering van de kosten koper mogelijk blijft. De gemiddelde LTV-ratio van woningen gekocht in de periode 2005–2008 bedroeg 96%, waarmee naar verwachting de grens van 110% slechts voor de hoogste risico’s strenger is. Dit geldt zeker voor doorstromers die over het algemeen een lagere LTV-ratio kennen. Starters financieren over het algemeen meer aan het maximum, maar vertrouwen in zeer sterke mate op de NHG, waarvoor geen veranderingen plaatsvinden. Precieze cijfers over het NHG-gebruik van starters zijn niet bekend, maar aannemelijk is dat dit hoger ligt dan het totale marktaandeel (starters en doorstromers) van de NHG binnen de kostengrens van ruim 80%.

De eis tot aflossing of waardeopbouw naar 50% betekent geen directe beperking van de leencapaciteit, omdat de huidige inkomensnormen reeds uitgaan van annuïtaire aflossing. Er is een indirect effect denkbaar als kopers zelf hun leengedrag beperken om de maandlasten te drukken.

Wat betreft de nieuwe LTI-normen geldt dat de effecten van het nieuwe toetskader beperkt zullen blijven tot mensen die een niet goed onderbouwde afwijking van de kredietnormen kennen, daar het nieuwe toetskader de afwijkmogelijkheden beperkt. Volgens de AFM is van de verstrekte hypotheken in de periode 2009 6,5% niet goed onderbouwd. Dit betekent overigens niet direct dat al deze mensen te hoge kredieten hebben afgesloten, maar slechts dat de afwijking van de norm onvoldoende onderbouwd is. In welke mate daadwerkelijk sprake is van overkreditering is niet bekend.

Vanzelfsprekend is het nadrukkelijk in het belang van de sector zelf dat er geen schadelijke effecten op de woningmarkt plaatsvinden. Het voorstel van de sector is hier dan ook op afgestemd.

De leden van de PVV de CDA fractie vragen voor welk probleem de gedragscode een oplossing vormt? Waartegen dient de consument beschermd te worden? Voor het kabinet stond voorop dat de nadere uitwerking van de GHF in lijn zou moeten zijn met het tegengaan van overkreditering bij hypothecaire kredietverlening. Hoe groot is het probleem van overkreditering? Ook vragen leden van de CDA fractie wat de belangrijkste conclusies van het AFM-onderzoek zijn dat stelt dat er nog slechts in beperkte mate wordt afgeweken van de loan-to-income norm? Ook leden van de fractie van D66 vragen voor hoeveel hypotheken deze eis een aanscherping betekent en wat de reden voor verdere inperking van de afwijkingmogelijkheden is? De leden van de CDA fractie vragen of kan worden aangeven welke effecten de toen voorliggende maatregelen op de overkreditering hadden? En welke effecten de nu voorliggende maatregelen hebben op het fenomeen overkreditering in het kader van hypothecaire kredietverlening. De leden van D66 vragen hoeveel mensen nu gemiddeld lenen als percentage van de waarde van hun huis?

De belangrijkste reden voor aanscherping van hypotheekregels zijn de risico’s op de hypotheekmarkt. Tot voor kort werd er nog behoorlijk veel (29% in 2007) afgeweken van de LTI- norm door hypotheekverstrekkers. In twee op de drie gevallen was er sprake van een niet goed onderbouwde afwijking. Dit leidde tot hoge LTI’s en daardoor reële problemen met de betaalbaarheid van de hypotheek bij consumenten.

In zijn algemeenheid kan worden gesteld dat de hypotheekverstrekkers de afgelopen jaren terughoudender zijn met het verstrekken van krediet. Uit het laatste onderzoek van de AFM naar de stand van de hypotheekadviespraktijk blijkt dat er nog in 13% van gevallen wordt afgeweken van norm. In ongeveer de helft van de gevallen wordt deze afwijking niet goed onderbouwd.

Daarnaast kent Nederland hoge LTV’s in vergelijking met het buitenland. Op dit moment bevat de Gedragscode Hypothecaire Financiering geen LTV norm. Derhalve is hier volgens de huidige gedragscode nog geen sprake zijn van overkreditering.

Uit onderzoek in opdracht van het toenmalige ministerie van VROM (WoON2009) blijkt dat het hypotheekbedrag voor alle huishoudens in 2008 gemiddeld 110% van de waarde van de woning op het moment van aanschaf. Ten opzichte van de actuele waarde bedraagt de hypotheekschuld van alle huishoudens met een eigen woning gemiddeld genomen 57%. Dit is niet representatief voor recent aangekochte woningen, omdat sommige huishoudens al lange tijd in dezelfde woning wonen. Indien de groep beperkt wordt tot huishoudens die in de periode van 2005 tot 2008 een woning hebben gekocht, dan bedraagt het hypotheekbedrag van zowel starters als doorstromers gemiddeld genomen 96% van de waarde van de woning op het moment van aanschaf. Doorstromers hebben doorgaans een lagere LTV dan starters.

Dit is ongeveer 20% hoger dan in het buitenland gebruikelijk is. DNB, het IMF en de FSB hebben meermaals gewezen op het risico van deze hoge LTV ratio’s. Bij gedwongen verkoop kan een restschuld ontstaan. Ook doorstroming op de woningmarkt kan bij dalende huizenprijzen in dit geval stagneren.

Het is echter niet eenvoudig om de gevolgen van overkreditering exact te kwantificeren. Huishoudens zullen alles in het werk stellen om de maandelijkse lasten aan rente en aflossing te kunnen blijven voldoen. Cijfers die alleen zien op betalingsachterstanden van de hypotheek zullen dus geen volledig beeld geven. In bredere zin zien we wel dat de het voorkomen van problematische schulden nog steeds punt van aandacht is. Uit onderzoek van het platform Wijzer in geldzaken blijkt bijvoorbeeld dat een flink deel van de Nederlanders moeite heeft om rond te komen.

De leden van de PVV fractie stellen dat er in de gedragscode wordt gesproken van de mogelijkheid tot indiening van een klacht bij niet naleving van de gedragscode door een hypothecair financier. Hoe wordt deze klacht afgehandeld?

Deze klacht wordt afgehandeld met inachtneming van de op grond van de Wft verplichte klachtenregeling. Na behandeling van de klacht door de hypothecaire financier, bestaat er voor de consument de mogelijkheid om de klacht in te dienen bij het KIFID. Desgewenst kan de consument ook een beroep doen op de burgerlijke rechter. In de gedragscode hypothecaire financieringen wordt nog verwezen naar de Geschillencommissie Hypothecaire Financieringen, dit dient nog te worden aangepast.

De leden van de PVV fractie vraagt of hypothecaire financiers/toetreders tot de markt zich kunnen onttrekken aan deze gedragscode, of zijn zij hieraan gehouden?

Alleen financiële instellingen die zijn aangesloten bij de NVB en Verbond van verzekeraars hebben zich formeel verbonden aan de GHF. Samen met de AFM zie ik de gedragscode als een goede invulling van de open norm over verantwoorde kredietstrekking (artikel 4:34 Wft) en de AFM zal deze normen toepassen in haar gedragstoezicht. Via dit gedragstoezicht zijn hypothecaire financiers en toetreders tot de markt feitelijk dus gebonden aan de normen die zijn vastgelegd in de code.

De leden van de PVV fractie vraagt of de gedragscode ook van toepassing is op buitenlandse hypotheekverstrekkers die de Nederlandse markt bedienen? Ook vragen de leden van de PVV welke banken geen lid zijn van de NVB en wat zijn de gevolgen van deze gedragscode voor deze banken?

De gedragscode is op grond van de verplichtingen die voortvloeien uit het lidmaatschap van toepassing op alle banken die aangesloten zijn bij de NVB. Daarnaast is de gedragscode als verantwoorde invulling van de open norm voor kredietverlening van toepassing op alle kredietverstrekkers die het is toegestaan om in Nederland hypothecair krediet aan te bieden. Ook buitenlandse aanbieders die in Nederland hypothecaire kredieten aanbieden zijn gebonden aan artikel 4:34 Wft en de wijze waarop de toezichthouder daarop toeziet. De niet bij de NVB aangesloten banken zijn enkele zeer kleine buitenlandse branches.

De leden van de PVV fractie vragen waarom ervoor is gekozen dat in geval van energiebesparende voorzieningen in de woning of op basis van een woning met een A-label kan worden afgeweken van de in de code gestelde normen? Staat hier het stimuleren van energiebesparende voorzieningen voorop of is het bestedingspatroon van klanten bepalend?

Het uitgangspunt is dat de te verstrekken lening verantwoord is op basis van de uitgavenpatronen zoals die door het NIBUD worden berekend. Investeren in energiebesparende voorzieningen en het bewonen van een woning met een A-label leiden tot lagere uitgaven aan energielasten dan waarmee standaard wordt gerekend. Deze bestedingsruimte als gevolg van lagere energielasten mag worden benut voor extra hypotheekuitgaven.

De leden van de CDA fractie vragen of de minister kan aangeven wat het traject van overleg en besluitvorming is geweest vanaf 21 april 2010 tot heden. En waarom gaat de minister van Financiën met een ander voorstel akkoord?

De periode van april 2010 tot december 2010 is benut voor het voorbereiden van een AMvB strekkende tot verantwoorde hypothecaire kredietverlening. Vervolgens is deze AMvB voor advies aan de Raad van State voorgelegd. Gelijktijdig heb ik – indachtig de administratieve lasten die regelgeving met zich brengt en indachtig het position paper dat ik van de Nederlandse Vereniging van Banken heb ontvangen, aangegeven dat indien mocht blijken dat een gedragscode is opgesteld die voldoet aan de randvoorwaarden zoals door mij geschetst, ik op dat moment zal afwegen of voorkoming van overkreditering goed geborgd kan worden met zelfregulering. In die periode na december 2010 is ambtelijk overleg gevoerd met de NVB en de AFM. Vervolgens heb ik op 15 maart 2011 de nieuwe Gedragscode Hypothecaire Financieringen ontvangen. Zoals aangeven in mijn brief van 21 maart 2011, voldoet de nieuwe gedragscode aan de door mij gestelde randvoorwaarden. Ik ben dan ook samen met de AFM van mening dat consumentenbescherming met de gedragscode voldoende geborgd wordt. Met deze keuze voor zelfregulering wordt ook in ogenschouw genomen dat deze wijze van regulering het minst aan administratieve lasten met zich meebrengt.

De leden van de CDA fractie vragen hoe de minister van Financiën aan kijkt tegen verschillende huishoudtypes en het fenomeen overkreditering?

Tijdens het algemeen overleg met uw kamer op 22 april 2010 heb ik hier over gezegd dat het er mij om gaat de ongewenste overkreditering bij hypotheekverstrekking in de ban te doen. Er zijn twee risico’s die kleven aan overkreditering, te weten het risico op een restschuld en het risico op betalingsproblemen. De aanpak van deze risico’s vindt plaats door de introductie van een LTV maatregel en de aanscherping van de LTI voorwaarden, differentiatie naar huishoudtypes is daar, zoals toen ook gezegd, geen wezenlijk onderdeel van. In overleg met uw kamer is besloten in de uitwerking van de aanscherping van verantwoorde normen hier dan ook niet naar te differentiëren.

De leden van de CDA fractie vragen of er financieringsinstellingen zijn die zich in negatieve zin onderscheiden inzake overkreditering. En als dat zo is, wat is daar de reden van? Zijn de regels niet scherp genoeg of wordt er meer gebruik gemaakt van uitzonderingssituaties?

Bij het regulier toezicht op naleving van verantwoorde kredietverstrekking heeft de AFM aan een aantal kredietinstellingen onder meer boetes opgelegd vanwege onvoldoende naleving van artikel 4;34 van de Wft. Bij het beoordelen of wordt voldaan aan artikel 4:34 Wft houdt de AFM rekening met de gedragscode. Naar het oordeel van de AFM was in een aantal gevallen sprake van onverantwoorde kredietverstrekking. Reden hiervoor was onder meer een onvoldoende onderbouwing waarom het in het individuele geval voldoende verantwoord was om het betreffende krediet te verstrekken terwijl dit verstrekte krediet afweek van wat op grond van de toetsnorm in de GHF is toegestaan (explainsituatie). De (voorheen) open formulering van mogelijke explainsituaties is aanleiding geweest voor de AFM om een voorstel te doen voor het meer specifiek maken en inkaderen van de explainsituaties. Dit voorstel is overgenomen in de voorgestelde Gedragscode.

De AFM publiceert de boetes na het definitief worden daarvan.

De fractie van het CDA vraagt naar de (psychologische) effecten op de huizenmarkt. Kan de minister aangeven hoe groot hij verwacht dat deze effecten zullen zijn? Graag per marktsegment. Ook voor de doorstroming kan het van invloed zijn. Hoe beoordeelt de minister van Financiën deze effecten? Kan de minister in dit verband een onderscheid maken tussen korte termijn effecten en lange termijn effecten? In hoeverre is er sprake van een verbeterde situatie indien deze gedragscode bijvoorbeeld een jaar later wordt ingevoerd?

De negatieve effecten van de nieuwe normen zijn zoals aangegeven naar verwachting beperkt. Dat geldt zowel op korte als lange termijn, ook gegeven het feit dat eventuele effecten op de prijs direct van invloed worden en mogelijk al hebben plaatsgevonden gegeven de convergentie naar de nieuwe normen. Zoals eerder aangegeven zal, mede in overweging nemende de lagere gemiddelde LTV-ratio voor doorstromers, het aantal doorstromers dat door de nieuwe normen beperkt wordt in de kredietvraag zeer beperkt zijn, nog afgezien van het feit dat doorstromers over het algemeen ook meer eigen vermogen hebben opgebouwd dat eventueel kan worden ingebracht ter financiering van de woning. Er kunnen positieve effecten op de doorstroming plaatsvinden, omdat de nieuwe normen de risico’s van het ontstaan van restschulden voor de consument beperken. Het bestaan van een restschuld kan namelijk de doorstroming belemmeren.

Gegeven de genoemde risico’s van overkreditering voor de consument en gegeven de verwachte beperkte effecten op de huizenmarkt, onderschrijf ik het uitgangspunt dat het toetskader per 1 augustus 2011 in werking zal treden.

De leden van de CDA fractie vragen naar de neveneffecten op de economie van deze gedragscode? Ook gerelateerde sectoren zoals, meubelbranche, bouw, installatiebranche etc. zijn gevoelig voor vertrouwen van doorstroom van de woningmarkt. Hoe kijkt de minister van Financiën aan tegen de NHG- garantie in relatie tot de aanscherping van de voorliggende normen?

Zoals ook recent benadrukt door het IMF brengt de hoge hypotheekschuld in Nederland risico’s voor de Nederlandse economie. Met de maatregelen worden de grootste risico’s ingekaderd. Tegelijkertijd blijft het financieren van de gehele woning inclusief de kosten-koper mogelijk. Zoals aangegeven zijn de effecten op de huizenprijzen naar verwachting beperkt. Voor de doorstroom treden ook positieve effecten op. Ik verwacht daarom dat de effecten voor gerelateerde sectoren beperkt zijn, ook gezien het feit dat de geschatte kosten van waardevermeerdering kunnen worden meegefinancierd. Een negatief effect op de Nederlandse economie verwacht ik niet. Zoals aangegeven, hanteert de NHG reeds striktere kredietnormen, waarmee de risico’s worden ingedamd. Dat vind ik een goede zaak. Het kabinet heeft de NHG-grens tot het eind van het jaar verhoogd tot 350 000 euro.

De leden van de CDA fractie vragen waarom er een bepaling is opgenomen waarbij kan worden afgeweken van de LTV norm als er bij de oude woning een restschuld wordt overgehouden. Ook is de bepaling opgenomen dat deze norm niet geldt als de lasten minder bedragen dan 60% van de lasten uit een financiering op basis van maximale leencapaciteit. Waarom zijn deze bepalingen opgenomen? Hoe groot acht de minister de kans dat hierdoor de loan-to-value ratio van de huizen zal oplopen?

Er zijn specifieke gevallen benoemd die afwijking van de LTV norm rechtvaardigen, dit is in lijn met de voorstellen de AFM eerder deed in haar Feedbackstatement.

Indien iemand geconfronteerd wordt met een waardedaling van zijn woning acht ik het niet in het belang van de consument en de doorstroming van de woningmarkt dat hij in feite vast zit in zijn huidige woning. Persoonlijke omstandigheden zoals een andere baan kunnen er toe leiden dat verhuizing nodig is. Voor een nieuwe woning geldt de nieuwe LTV norm onverkort, echter de restschuld van de oude woning kan in dat geval worden meegefinancierd.

Ook is opgenomen dat een lage LTI ratio (een hoog inkomen ten opzichte van de hypothecaire lening), waarbij het risico op betalingsproblemen laag is, een hogere LTV ratio kan verantwoorden. In dit geval is strikte grens van de LTV ratio vanuit het perspectief van overkreditering niet noodzakelijk. Daarbij wil ik wel aangeven dat ik het essentieel vind dat bij het afsluiten van een hypotheek het potentiële restschuldrisico zoveel mogelijk wordt beperkt.

De leden van de CDA fractie vragen de minister naar een toelichting over de betere aansluiting bij de normen voor consumptief krediet.

In de nieuwe gedragscode hypothecaire financiering is daarover het volgende opgenomen: Als aan de consument een consumptief krediet is verstrekt, houdt de hypothecair financier rekening met de daaraan verbonden financiële lasten in die zin dat hij per maand ten minste 2% van de kredietlimiet bij doorlopend krediet of ten minste 2% van de oorspronkelijke kredietsom bij aflopend krediet in aanmerking zal nemen als financiële lasten, ook al zijn de werkelijke lasten van de consument lager.

Dit zorgt ervoor dat de kredietruimtes voor hypothecair en consumptief krediet beter op elkaar worden aangesloten zodat de hypotheek ook betaalbaar blijft bij een bestaand consumptief krediet.

Overigens vraagt aansluiting van de kredietnormen ook om aanpassing van de consumptieve normen. Daarover ben ik in gesprek met de verschillende brancheorganisaties. Daarover in hoofdlijnen overeenstemming bereikt. De branche en koepelorganisaties werken nu aan aanpassing van hun codes.

De leden van de CDA fractie vragen de minister naar de gevolgen voor bestaande gevallen?

De regels zien op per 1 augustus 2011 nieuw afgesloten hypotheken.

De leden van de CDA fractie vragen de minister wat er gebeurt in geval van een verhoging van de LTV bij verbouwing.

In geval van verbouwing mag worden uitgegaan van de marktwaarde van de woning na verbouwing.

De leden van de SP fractie vragen of een eventuele verlaging van de overdrachtsbelasting in de toekomst de norm van 110% verlaagt?

Dat klopt. De code stelt dat de hypothecaire financiering niet meer bedraagt dan 104% van de marktwaarde van de woning, waar van toepassing vermeerderd met op grond van de Wet op belastingen van rechtsverkeer verschuldigde overdrachtsbelasting.

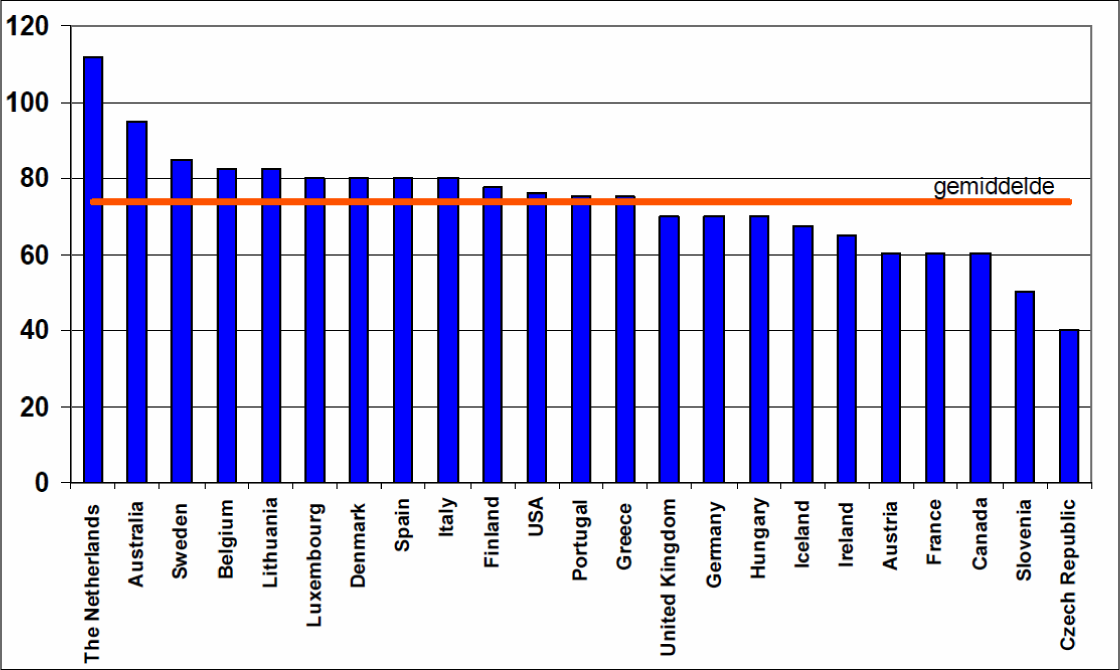

De leden van de SP fractie vragen de minister een overzicht geven van de maximumpercentages die in het buitenland worden gehanteerd voor de verhouding tussen de hypotheek en de marktwaarde van de woning. De leden van de SP vragen de minister ook of hij daarbij kan aangeven welke percentages in de landen gemiddeld gebruikelijk zijn?

De LTV ratio’s in veel landen zijn onlangs aangescherpt omdat er een hoog risico ligt op hoge LTV ratio’s. Hoewel exacte gegevens over de hoogte van de maximale LTV ratio’s (mij) niet bekend zijn ligt de gebruikelijke verstrekkingnorm in de meeste landen beneden de 100%.

In het rapport «Risico’s op de hypotheekmarkt voor huishoudens en hypotheekverstrekkers» van DNB en de AFM uit 2009 is het onderstaande overzicht opgenomen welke zich baseert op gegeven van de ECB en het IMF. Overigens zijn de Nederlandse cijfers gebaseerd op gegevens van het kadaster, deze gegevens over de loan to value zijn wat vertekend, onder meer door een hogere inschrijving van de hypotheek dan daadwerkelijk geleend en door hogere leningen voor nog uit te voeren verbouwingen. Uit onderzoek in opdracht van het toenmalige ministerie van VROM (WoON2009) blijkt dat het hypotheekbedrag voor alle huishoudens in 2008 gemiddeld 110% van de waarde van de woning op het moment van aanschaf. Ten opzichte van de actuele waarde bedraagt de hypotheekschuld van alle huishoudens met een eigen woning gemiddeld genomen 57%. Dit is niet representatief voor recent aangekochte woningen, omdat sommige huishoudens al lange tijd in dezelfde woning wonen. Indien de groep beperkt wordt tot huishoudens die in de periode van 2005 tot 2008 een woning hebben gekocht, dan bedraagt het hypotheekbedrag gemiddeld genomen 96% van de waarde van de woning op het moment van aanschaf. Doorstromers hebben doorgaans een lagere LTV dan starters.

Uit meer recente gegevens van het FSB komen soortgelijke cijfers naar voren.In Frankrijk is de gemiddelde LTV ratio bij het afsluiten van een hypotheek 80% (2009), in Duitsland 74% (2009), in Italië 68.6% tot 73.2% (2008 – 2010), in Spanje 56% (2009) en in Groot Brittannië 61% (2009). De ratio’s van verschillende landen zijn overigens niet één op één met elkaar te vergelijken. De hoge LTV ratio’s in Nederland hangen ondermeer samen met 6% overdrachtsbelasting.

De leden van de SP fractie vragen of de «loan-to-value-ratio» feitelijk ruimer is geworden? In de praktijk financieren de meeste hypothecaire financiers nu maximaal 125% van de executiewaarde van een woning. Dat is omgerekend ca. 106% van de aankoopprijs. Dat wordt nu 110%. Graag een reactie.

In de oude gedragscode stond er geen enkele bepaling over de LTV ratio, daarom kan van een versoepeling geen sprake zijn. Mogelijk waren er wel hypothecaire financiers die intern eigen ratio’s aanhielden. Overigens heb ik van de AFM begrepen dat 125% van de executiewaarde van de woning in de praktijk neerkomt op 112% van de aankoopwaarde.

De leden van de SP fractie vragen zich ook af wat het gebruik van de marktwaarde voor de berekeningen voor effect heeft op verhogingen van de hypotheek gedurende de looptijd. Indien de marktwaarde na bijvoorbeeld 10 jaar sterk gestegen is, kan de hypotheek dan ook flink verhoogd worden?

In de praktijk kan een hypotheek alleen verhoogd worden als deze nieuwe hypothecaire lening voldoet aan de randvoorwaarden zoals vastgelegd in de nieuwe gedragscode hypothecaire financiering. Het verhogen van een hypotheek kan worden gezien als het afsluiten van een nieuwe hypotheek. Veranderingen van inkomen of de waarde van het onderpand kunnen ertoe leiden dat er een ander bedrag geleend kan worden.

De leden van de SP fractie vragen de minister naar de opvattingen van DNB en het IMF en of de minister het ermee eens dat de hypotheekrenteaftrek leidt tot hoge huizenprijzen en hoge hypotheken?

Aangezien het enige tijd duurt voordat het aanbod kan reageren op een toegenomen vraag, leidt de hypotheekrenteaftrek gedeeltelijk tot hoge huizenprijzen en hoge hypotheken en gedeeltelijk tot een betere betaalbaarheid en meer eigenwoningbezit. Het belastingvoordeel voor de huizenbezitter blijft met de nieuwe normen onverminderd van kracht. Dit past in de visie van het kabinet op de hypotheekrenteaftrek.

Het huidige voorstel betekent een inkadering van de hoogste risico’s en wordt verwelkomd door het IMF. De Nederlansche Bank heeft de afgelopen jaren verschillende opvattingen over de hypotheekrenteaftrek gecommuniceerd. De visie van het IMF op de hypotheekrenteaftrek is bekend. Zoals u weet, is het kabinet van mening dat de hypotheekrenteaftrek niet dient te worden ingekaderd. Het is daarom belangrijk dat de koper de kosten-koper kan blijven meefinancieren en bij een verantwoorde invulling van kredietnormen de hypotheekrente onverminderd van kracht blijft. Dat levert volgens het kabinet een bijdrage aan het vertrouwen op de woningmarkt.

De leden van de SP fractie vragen de minister welke risico’s zijn verbonden aan de hoge hypotheekschuld van Nederland.

Hoge schulden brengen risico’s met zich. Juist daarom is de huidige aanscherping van de kredietnormen van belang. Tegelijkertijd moet worden bedacht dat tegenover de hoge schulden hoge bezittingen staan, die de schulden overtreffen. De balansposities van huishoudens is gezond te noemen. Zoals aangegeven in de Miljoenennota neemt Nederland internationaal een koppositie wat betreft de gezonde vermogenspositie van de economie.

De leden van de SP fractie vragen of de nieuwe gedragscode volgens de minister invloed heeft op de hoogte van dat bedrag?

De gedragscode zorgt er niet voor dat de uitstaande hypotheekschuld wordt verkleind. Ook het beperkende effect van de gedragscode op nieuwe hypothecaire kredieten is klein. Op het totaalbedrag aan hypotheekschuld in Nederland is het effect van de gedragscode verwaarloosbaar.

De leden van de SP fractie vragen of de invoering van de maximumnorm van 110% volgens de minister invloed op de hoogte van de hypotheken die zullen worden afgesloten?

De invoering van de LTV norm heeft geen effect op de hoogte van de leencapaciteit in verhouding tot het inkomen. Wel zegt de LTV norm iets over de verhouding tussen de waarde van het onderpand en de hypothecaire lening.

De leden van de D66 fractie vragen hoe hoog is de totale hypotheekschuld in Nederland en hoe groot de totale som aan spaargeld is om de hypotheken mee af te lossen?

Uit cijfers in het WoON2009 blijkt dat in 2009 de totale hypotheekschuld circa € 610 miljard bedroeg. Het vermogen in box3 bij woningbezitters bedroeg € 265 miljard, hiervan zou € 90 miljard gebruikt kunnen worden om de hypotheekschuld (deels) mee af te lossen. Er zijn geen gegevens bekend over het in box1 opgebouwde vermogen.

De leden van de fractie van D66 constateren dat de eis van maximaal 50% aflossingsvrij al een eis is voor hypotheken die met een Nationale Hypotheek Garantie (NHG) worden afgesloten. Kan de minister aangeven hoeveel hypotheken met NHG worden afgesloten?

In 2010 zijn zo’n 130 000 hypotheken met NHG afgesloten. Zo’n 100 000 daarvan zijn afgesloten voor de aankoop van een woning.

De leden van D66 fractie vragen op welke punten het voorliggende voorstel verschilt voor de eisen van de NHG en wat zijn de overeenkomsten zijn?

Dat het aflossingsvrije deel van de lening maximaal 50% van de waarde van de woning mag zijn, is de belangrijkste overeenkomst tussen de aangepaste gedragscode en de NHG-regels. Er zijn overigens meer overeenkomsten tussen de gedragscode en de NHG-regels, welke al bestonden voor de aanpassing van de gedragscode.

Er blijven nog diverse verschillen over. Zo mag men bij de GHF bij de leencapaciteit rekening houden met de inkomsten uit vrij beschikbaar vermogen. Bij NHG is dit niet toegestaan. Bij de GHF zijn een aantal afwijkingen toegestaan ten opzichte van de woonlastenpercentages die door het NIBUD zijn opgesteld. Bij NHG zijn geen afwijkingen van de woonlastenpercentages toegestaan. De GHF is van toepassing voor alle aankopen binnen Europa. NHG is alleen mogelijk voor de aankoop van een woning in Nederland.

Onder NHG zijn meer mogelijkheden voor het meefinancieren van de kosten voor kwaliteitsverbetering. Voorts dient bij NHG sprake te zijn van een overlijdensrisicoverzekering voor het gedeelte dat meer wordt geleend dan 80% van de waarde van de woning.

Ook kent de NHG een regresfaciliteit en de GHF niet. De regresfaciliteit houdt in dat indien sprake is van een gedwongen verkoop en de opbrengst hiervan onvoldoende is om de lening volledig af te lossen, keert het WEW het verlies uit aan de geldgever. Het WEW kan dit uitbetaalde verlies kwijtschelden aan de ex-eigenaar-bewoner. Om hiervoor in aanmerking dient de gedwongen verkoop niet verwijtbaar te zijn aan de ex-eigenaar-bewoner. Niet verwijtbare oorzaken zijn (echt)scheiding, arbeidsongeschiktheid, werkloosheid en overlijden van de partner. Voorts dient de ex-eigenaar-bewoner de woning onderhands te hebben verkocht voor een zo hoog mogelijke prijs.

De leden van de fractie van D66 constateren dat de voorwaarde is dat de hypotheek maximaal 50% aflossingsvrij mag zijn, maar dat de 50% niet verplicht gebruikt hoeft te worden om gedurende de looptijd de hypotheekschuld te verminderen. Het voorstel vermindert de prikkel om een maximale schuld aan te houden daarmee niet. Het aanhouden van een hoge (totale) hypotheekschuld maakt de Nederlandse economie kwetsbaar. Hoe kijkt de minister hier tegenaan?

De nieuwe normen laten de fiscale behandeling van de eigen woning ongewijzigd. Dat betekent dat het eigenwoningbezit en het aangaan van hypotheken daarvoor onverminderd aantrekkelijk blijft. Vanwege de opbouw van vermogen gedurende de looptijd worden echter de financiële risico’s afgebouwd. De nieuwe normen nemen de hoogste risico’s weg waardoor de kans op restschulden en indirect de kwetsbaarheid van de economie vermindert. Verder is zoals eerder aangegeven de vermogenspositie van huishoudens solide te noemen. Tot slot is van belang dat voor NHG-hypotheken geldt dat een buffer wordt opgebouwd om toekomstige verliezen te kunnen opvangen. Het garantievermogen van het Waarborgfonds Eigen Woningen, bedroeg ultimo 2010 ruim 600 miljoen euro.

De leden van de fractie van D66 vragen of de overheidsfinanciën gevoelig voor schommelingen en wat voor een effect een rentestijging met 1%-punt op de overheidsfinanciën.

De hoogte van het rentetarief op hypothecaire schulden heeft inderdaad invloed op de overheidsfinanciën. Het kwantificeren van de gevolgen van een stijging van het hypotheekrentetarief van 1%-punt is niet eenduidig.

Bij de uitstaande hypotheekschuld leidt een rentestijging niet direct tot substantieel hogere hypotheekrenteaftrek vanwege het feit dat hypotheken vaak met een rentevastperiode worden afgesloten. Een stijging van het rentetarief leidt dus pas tot hogere rentelasten na afloop van de rentevastperiode. Pas na afloop van de rentevastperiode neemt het budgettair beslag van de hypotheekrenteaftrek mogelijk toe. De rentelasten bij hypotheken met variabele rente nemen wel direct toe als gevolg van een rentestijging.

Daarnaast heeft een rentestijging gevolgen voor de hoogte van het hypotheekbedrag bij nieuwe hypotheken. Een rentestijging betekent bij eenzelfde hypotheekbedrag hogere maandlasten. Niet altijd passen deze hogere maandlasten binnen het huishoudbudget. De maandlasten kunnen beperkt worden door het hypotheekbedrag te verlagen. Als afname van het hypotheekbedrag net zo sterk is als de stijging van het rentetarief, dan nemen de rentelasten niet toe. Dit beperkt het extra budgettaire beslag van een rentestijging van 1%-punt bij nieuwe hypotheken.

De leden van de fractie van D66 zijn bezorgd over de positie van starters op de woningmarkt.

De overgrote meerderheid van de starters koopt woningen met een waarde beneden de 350 000, of te wel beneden de tijdelijk verhoogde kostengrens van de NHG, en heeft dus de mogelijkheid een NHG-hypotheek af te sluiten. Zoals eerder aangegeven financieren starters zich inderdaad in zeer sterke mate met de NHG. De beperkte huizenprijsdaling van de afgelopen jaren heeft de positie van de starters verder versterkt, ook ten opzichte van doorstromers die hun oude woning in de huidige moeilijke marktomstandigheden moeten verkopen. Zoals aangegeven zijn de effecten van de nieuwe normen op de huizenmarkt naar verwachting beperkt.

De fractie van D66 vraagt of ook kan worden ingegaan op de effecten die de normen van het Nibud hebben op de hypotheekverstrekking en de positie van starters op de woningmarkt?

De basisnormen van het Nibud maken ook al deel uit van de huidige gedragscode hypothecaire financiering. Deze basisnorm verandert niet door introductie van deze nieuwe code. De Nibud- normen formuleren een standaardbegroting voor huishoudens en houden er rekening mee dat huishoudens (met een bepaald inkomen) de woonlasten kunnen dragen.

Voor de effecten van deze normen verwijs ik naar eerder beantwoorde vragen door mijn college van Binnenlandse Zaken en Koninkrijksrelaties (Tweede Kamer, vergaderjaar 2010–2011, Aanhangsel, 745 en 1138).

De leden van GroenLinks fractie vragen de minister van Financiën of de 50% aflossingsverplichting in de praktijk al gelden voor de meeste woningen tot 350 000 euro. Kan de minister met cijfers aantonen dat het beeld onterecht is dat de betalingsproblemen die tot gedwongen verkoop van huizen leiden zich met name voordoen bij de lagere huizenprijzen die vallen onder de NHG-norm?

In de praktijk geldt de 50% eis inderdaad voor de meeste woningen tot 350 000 euro. De meeste woningen die gedwongen worden verkocht hebben een prijs die onder de kostengrens van de NHG ligt. Er werden in 2010 in totaliteit 2 086 huizen gedwongen verkocht, waarvan 1 300 onder NHG. Van deze 1 300 zijn er 400 huizen gedwongen verkocht op een veiling. Volgens gegevens van het Kadaster valt zo’n 80% van de geveilde woningen binnen de prijscategorie tot € 200 000 en 90% binnen de prijscategorie tot € 250 000.

De leden van GroenLinks fractie vragen welk percentage van de gedwongen verkopen kan worden voorkomen door deze norm tot aflossing van 50% van de marktwaarde van de woning en elk percentage van de gedwongen verkopen kan worden voorkomen als vastgehouden wordt aan de norm dat de top uiterlijk in 7 jaar moet worden afgelost?

Er bestaat een duidelijk onderscheid tussen het doel van LTI en LTV norm. De LTI norm houdt de hypotheeklast betaalbaar in verhouding tot het inkomen. Hiermee wordt dus voorkomen dat mensen in de betalingsproblemen komen en gedwongen hun huis zouden moeten verkopen.

De LTV norm ziet op het tegengaan van restschuldrisico. Mocht er onverhoopt toch sprake zijn van een gedwongen verkoop dan beperkt de LTV norm het restschuldrisico dat een huishouden loopt. De LTV voorkomt op zichzelf echter niet dat een huis gedwongen zou moeten worden verkocht, dat moet de LTI norm voorkomen.

Samenstelling:

Leden: Slob, A. (CU), Dezentjé Hamming-Bluemink, I. (VVD), Voorzitter, Omtzigt, P.H. (CDA), Irrgang, E. (SP), Knops, R.W. (CDA), Neppérus, H. (VVD), Blanksma-van den Heuvel, P.J.M.G. (CDA), Dijck, A.P.C. van (PVV), Spekman, J.L. (PvdA), Thieme, M.L. (PvdD), Heijnen, P.M.M. (PvdA), Ondervoorzitter, Bashir, F. (SP), Sap, J.C.M. (GL), Harbers, M.G.J. (VVD), Plasterk, R.H.A. (PvdA), Groot, V.A. (PvdA), Bemmel, J.J.G. van (PVV), Braakhuis, B.A.M. (GL), Vliet, R.A. van (PVV), Dijkgraaf, E. (SGP), Verhoeven, K. (D66), Koolmees, W. (D66) en Huizing, M.E. (VVD).

Plv. leden: Rouvoet, A. (CU), Broeke, J.H. ten (VVD), Werf, M.C.I. van der (CDA), Gesthuizen, S.M.J.G. (SP), Hijum, Y.J. van (CDA), Leegte, R.W. (VVD), Haverkamp, M.C. (CDA), Graus, D.J.G. (PVV), Bouwmeester, L.T. (PvdA), Ouwehand, E. (PvdD), Veen, E. van der (PvdA), Vacature, (SP), Grashoff, H.J. (GL), Schaart, A.H.M. (VVD), Vermeij, R.A. (PvdA), Smeets, P.E. (PvdA), Beertema, H.J. (PVV), Gent, W. van (GL), Jong, L.W.E. de (PVV), Staaij, C.G. van der (SGP), Koşer Kaya, F. (D66), Pechtold, A. (D66) en Ziengs, E. (VVD).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29507-98.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.