Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 29453 nr. 538 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 21 juni 2021

Iedereen in Nederland moet prettig kunnen wonen in een fijne leefomgeving. Voor sommige mensen betekent dit een gemeenschappelijke woonvorm in de vorm van een wooncoöperatie. In deze brief ga ik in op de bevindingen van het internationaal vergelijkend onderzoek naar wooncoöperaties dat ik heb laten uitvoeren naar aanleiding van vragen van het lid Nijboer (PvdA).1

In het onderzoek is gekeken naar de governance en financiering van wooncoöperaties in Nederland en vijf Europese landen: Denemarken, Duitsland, Oostenrijk, Zweden en Zwitserland. Ook is de rol van wooncoöperaties op de desbetreffende woningmarkten onderzocht. In deze brief schets ik kort de uitkomsten van het onderzoek en plaats deze in de Nederlandse context en de gevolgen voor het beleid.

Samenvatting

Wooncoöperaties zijn er in alle soorten en maten: kleine wooncoöperaties in Nederland met tientallen woningen tot duizenden woningen in één coöperatie in Oostenrijk. Een internationale vergelijking van alleen wooncoöperaties geeft daarom geen goed beeld van de rol van de wooncoöperatie in het desbetreffende land. Zo lijkt de wooncoöperatie in Denemarken en Zweden meer op een Nederlands appartementsrecht, terwijl een wooncoöperatie in Oostenrijk beter te vergelijken is met een Nederlandse woningcorporatie.

Uit het onderzoek blijkt dat het oprichten van een wooncoöperatie ook in de onderzochte landen niet mogelijk is zonder inbreng van eigen vermogen. Om de wooncoöperatie in Nederland een succes te maken zullen toekomstige bewoners daarom waarschijnlijk meer eigen vermogen moeten inbrengen dan nu het geval is. Met de inbreng van eigen vermogen kan ook een nieuw soort wooncoöperatie ontstaan die we op dit moment in Nederland niet of nauwelijks kennen: een coöperatie zoals die ook in de onderzochten landen voorkomt en die ligt tussen de traditionele huurwoning en koopwoning. Dat gaat om een coöperatie waarbij de leden hun aandeel in de coöperatie kunnen verkopen (en mogelijk verhypothekeren) en naast hun inbreng nog een (bescheiden) bedrag aan huur betalen. Deze mogelijkheid ga ik betrekken bij de uitvoering van de motie van het lid Dik-Faber c.s. over gemeenschappelijke woonvormen.2

Tegelijkertijd wordt geconstateerd dat de Nederlandse praktijk van de kleinschalige, op gemeenschappelijk wonen gerichte vorm van de wooncoöperatie die zich vooral richt op de sociale verhuur, naar verwachting niet significant kan bijdragen aan het oplossen van de grote uitdagingen op de woningmarkt in Nederland. De vormen van de wooncoöperatie zoals die in het buitenland voorkomen zouden daartoe beter geschikt zijn, maar die bestaan al op de Nederlandse markt of verschillen sterk van wat in Nederland gebruikelijk is. Voor de opgaven op de woningmarkt voor de laagste inkomens ligt het, gezien hun omvangrijke positie, meer voor de hand om naar de Nederlandse woningcorporaties te kijken. Wel kan de wooncoöperatie toegevoegde waarde hebben voor het realiseren van specifieke woonwensen.

Uitkomsten van het onderzoek

Begrip wooncoöperatie

Het onderzoek benadrukt dat de term wooncoöperatie een breed begrip is. Wooncoöperaties zijn er, zeker in internationaal verband, in vele soorten en maten. De mate waarin er sprake is van een gemeenschappelijke woonvorm varieert, net als de huurprijzen, de vermogensstructuur en andere essentiële zaken zoals een (beperkt) winstoogmerk. Zoals ik in de antwoorden op de vragen van het lid Nijboer (PvdA) al heb aangegeven is een vergelijking met de Nederlandse situatie daardoor soms lastig.

Zo blijkt bijvoorbeeld uit het gedane onderzoek dat Zweden weliswaar veel wooncoöperaties kent, maar ook dat dit vooral is ontstaan omdat het tot 2009 juridisch niet mogelijk was om een appartementsrecht te kopen. Daarom werd de wooncoöperatie gebruikt op een manier die zich beter laat vergelijken met het Nederlandse appartementsrecht en de constructie van de Vereniging van Eigenaren. Het lidmaatschap van een Zweedse wooncoöperatie kost dan ook € 193.450 (mediaanprijs, 2019). De situatie in Denemarken is vergelijkbaar met de situatie in Zweden. In Oostenrijk wordt de wooncoöperatie juist gebruikt op een manier die zich beter laat vergelijken met de Nederlandse woningcorporatie. Een Oostenrijkse wooncoöperatie bevat soms duizenden verhuurbare eenheden en kent daarom ook vaak een professioneel bestuur. De situatie in Duitsland en Zwitserland is vergelijkbaar met de Oostenrijkse situatie. Het is daarom slechts beperkt mogelijk om conclusies over wooncoöperaties als geheel te trekken op basis van dit onderzoek: de uniforme Europese wooncoöperatie bestaat niet.

Historische context en doelgroep

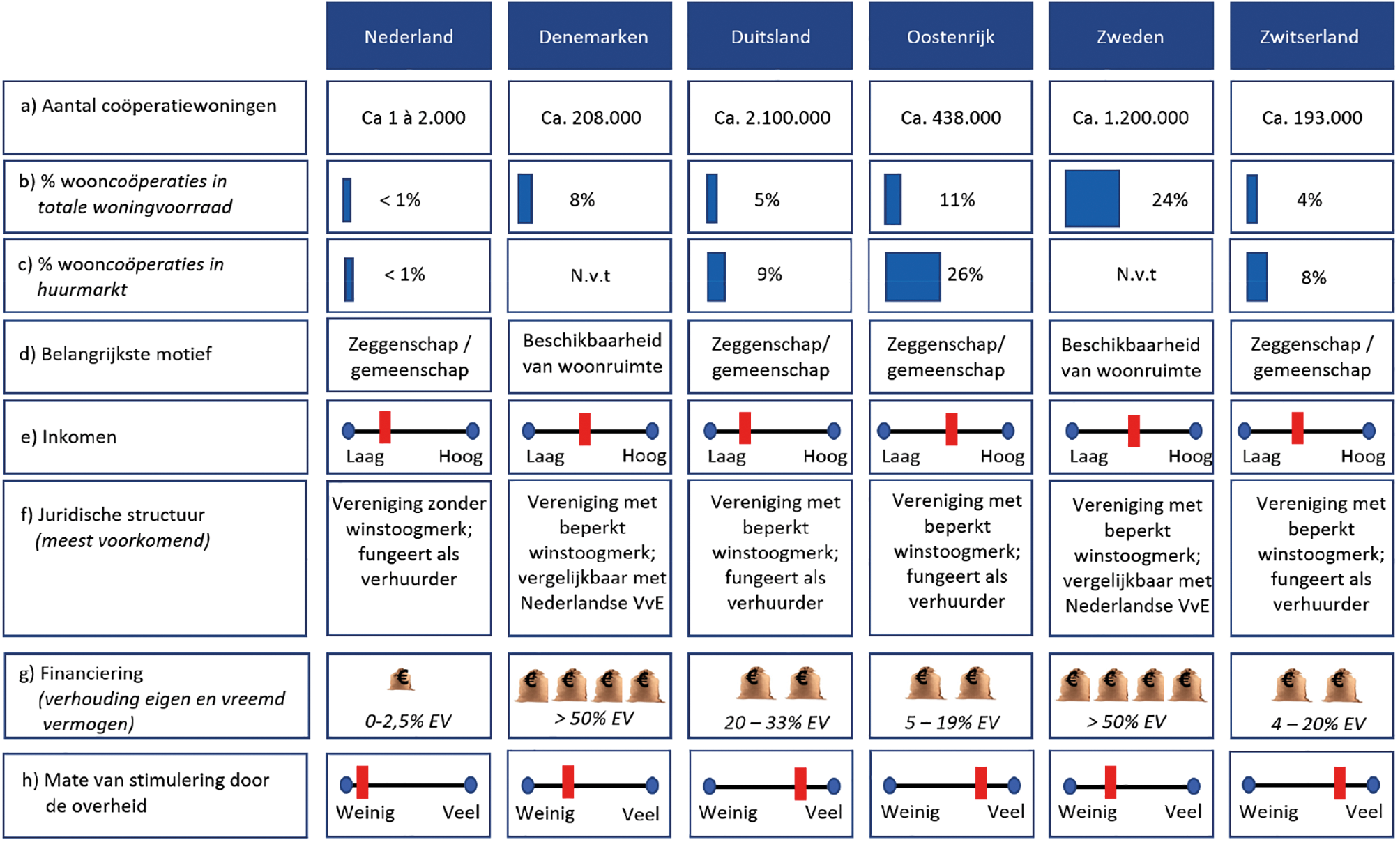

Het onderzoek maakt inzichtelijk dat elk van de onderzochte landen een eigen historische ontwikkeling heeft ten aanzien van de huurmarkt en dat dit heeft geleid tot verschillende uitkomsten. In Oostenrijk zijn grote wooncoöperaties ontstaan die een aanzienlijke positie hebben in de huurmarkt, terwijl er daarnaast gemeentelijke verhuurbedrijven zijn die zich voornamelijk richten op de allerlaagste inkomens. De wooncoöperaties in Oostenrijk richten zich dan ook vooral op middeninkomens. Dit is ook in de andere onderzochte landen het geval, waarbij in de Scandinavische landen, als gevolg van de hoge financiële inbreng van de leden, vooral hogere middeninkomens in wooncoöperaties wonen. In de meeste landen zijn wooncoöperaties in beginsel toegankelijk voor alle inkomensgroepen: er is geen sprake van voorgeschreven doelgroepen. In Nederland heeft de historische ontwikkeling van de huurmarkt geleid tot woningcorporaties die in het bezit zijn van één op de drie Nederlandse woningen en die zich richten op de lagere en lagere middeninkomens. Uit het onderzoek blijkt dat Nederlandse woningcorporaties aanzienlijk meer woningen verhuren dan dat wooncoöperaties in de Duitstalige landen doen die een soortgelijke rol als de Nederlandse woningcorporatie hebben. Zie ook figuur 1.

Eigen en vreemd vermogen in de wooncoöperatie

Wat verder opvalt is dat in alle landen, anders dan in Nederland gebruikelijk is, leden van een wooncoöperatie eigen vermogen inbrengen. Zoals aangegeven heeft dat in Zweden en Denemarken een duidelijke historische oorzaak, maar ook in de Duitstalige landen wordt een eigen inbreng gevraagd van de leden. Ook in deze landen is het financieel niet haalbaar om een wooncoöperatie op te richten zonder dat sprake is van inbreng van eigen vermogen door de leden. Daarbij valt op dat ook andere landen geen grootschalige nationale financieringsprogramma’s hebben voor wooncoöperaties. Wel zijn er verschillende meer lokale financieringsinstrumenten beschikbaar, bijvoorbeeld middels grondkortingen, lagere rentes of rentevrije leningen. Stimulering of ondersteuning vanuit de nationale overheden wordt meer gedaan in de vorm van regelgeving (een wettelijk kader), fiscale vrijstellingen en standaarden of informatievoorziening. Het vreemd vermogen wordt in andere landen in de regel verschaft door banken. In Oostenrijk is er een bank die zich specifiek richt op het financieren van wooncoöperaties. Zwitserland vormt een uitzondering op de bancaire financiering: daar zijn drie fondsen die bijdragen in de start van nieuwe wooncoöperaties. Twee van deze fondsen zijn gelieerd aan koepelorganisaties. Deze solidariteit in Zwitserland lijkt enigszins op het Nederlandse borgstelsel waarin in eerste instantie de woningcorporaties voor elkaar garant staan.

Financiële participatie van de leden

Een zeer afwijkend element ten opzichte van de Nederlandse situatie is dat het in alle landen gebruikelijk is om aan enige mate van financiële participatie te doen. Zo investeren zowel bewoners als niet-bewoners in sommige landen in de coöperatie om bijvoorbeeld op termijn een woonrecht te verkrijgen (Duitsland) en/of is er sprake van aandelenconstructies, leningen aan de coöperatie waarbij rente wordt vergoed, of is het exclusieve gebruiksrecht op de woonruimte in de coöperatie verkoopbaar. In Nederland wordt deze mogelijkheid niet gebruikt, omdat het startpunt van wooncoöperaties vaak is dat er geen sprake is van eigen inbreng. Het beperkte eigen vermogen dat in Nederland wordt verschaft door de leden3 of anderszins, bijvoorbeeld door crowdfunding, blijft in de coöperatie bij verhuizing van een lid. Omdat het woonrecht in Nederland in de regel niet verhandelbaar is, is het voor banken niet mogelijk om de leden van de coöperatie een hypotheek te verstrekken. Een hypotheek kan in de regel alleen worden verstrekt aan de eigenaar van het vastgoed, de wooncoöperatie. De bank kan daarom alleen de financiële draagkracht van de (vaak net opgerichte) wooncoöperatie meenemen en niet de draagkracht van de individuele leden. Dit verkleint de financieringsbereidheid en -mogelijkheid van banken.

Onderstaand figuur geeft een schematisch overzicht weer van het aantal woningen dat door een wooncoöperatie wordt verhuurd in de verschillende landen, alsmede de doelgroep, de mate van stimulering en andere informatie per onderzocht land.

Figuur 1: schematisch overzicht van wooncoöperaties in de vijf onderzochte landen en Nederland

Conclusies: Nederlandse context en gevolgen voor beleid

Huidige situatie

Er is in Nederland slechts een zeer beperkt aantal wooncoöperaties actief en deze wooncoöperaties zijn relatief klein (doorgaans niet meer dan vijftig woningen). Het exacte aantal Nederlandse wooncoöperaties is niet te geven, omdat initiatieven zich niet hoeven te melden bij de overheid. Ook is de definitie van een wooncoöperatie niet voorgeschreven. Om te kwalificeren als wooncoöperatie in de zin van de Woningwet is dat wel het geval: dit is een voorwaarde om bezit over te nemen van een woningcorporatie. Een nieuwbouw-wooncoöperatie (of een wooncoöperatie die bezit overneemt zonder gebruik te maken van de Beleidsregel experiment verkoopregels wooncoöperaties) is vrij om gebruik te maken van het Nederlandse vennootschapsrecht en kan daardoor bijvoorbeeld ook een stichting of een besloten vennootschap zijn. Het begrip wooncoöperatie in het dagelijks taalgebruik is dus niet per definitie hetzelfde als het begrip wooncoöperatie in de Woningwet. Wooncoöperaties in Nederland kenmerken zich in het algemeen wel door het hebben van een gemeenschappelijke woonvorm, maar de wet stelt deze eis niet.

Mogelijke bijdrage van wooncoöperaties aan de woningmarkt

Uit het rapport blijkt dat in de Nederlandse context, vanwege de grote rol die woningcorporaties op de woningmarkt voor de lagere inkomens spelen, de wooncoöperatie een beperkte toegevoegde waarde heeft bij het oplossen van de grote vraagstukken op de Nederlandse woningmarkt4. Vanwege een grote woningcorporatiessector die op grote schaal toegevoegde waarde kan leveren is het, volgens het rapport, bijvoorbeeld niet te verwachten dat wooncoöperaties significant gaan bijdragen aan het tekort aan (betaalbare) woningen. In het buitenland is dat soms wel het geval, maar dan lijkt de wooncoöperatie meer op de Nederlandse woningcorporatie. Tegelijkertijd kan de wooncoöperatie in Nederland wel een geschikt vehikel zijn om specifieke woonwensen te realiseren, zoals bijvoorbeeld het huisvesten van gelijkgezinde groepen van personen.

Financiën woningcoöperaties

In de Nederlandse situatie is de grootste hindernis om te nemen vaak de financiering van de wooncoöperatie.5 In de onderzochte Europese landen wordt vrijwel altijd een deel van het eigen vermogen door de huurders verschaft, terwijl dit in Nederland vooralsnog niet gebruikelijk is en ook de bereidheid of mogelijkheid daartoe is er vaak ook niet. In Zwitserland zijn drie fondsen actief die als doel hebben om een deel van het eigen vermogen te verschaffen, maar ook in die gevallen wordt nog vaak van (toekomstige) huurders gevraagd een basisdeel eigen vermogen in te brengen. In enkele landen zien we wel dat grondposities gelabeld worden voor wooncoöperaties en soms worden ook kortingen toegepast. In Nederland is het aan gemeenten om hier keuzes in te maken bij het grondbeleid. De gemeente Amsterdam heeft bijvoorbeeld een beleid hiertoe opgezet en volgt hiermee enkele andere Europese landen met als doel om de oprichting van wooncoöperaties te stimuleren.

De situatie in het buitenland laat ook zien dat de combinatie van het niet inbrengen van eigen vermogen en een sociale of lagere huurprijs ook in het buitenland bij wooncoöperaties nauwelijks voorkomt. In Nederland is dat wel het geval bij woningcorporaties, maar zij kunnen dit doen doordat zij middels geborgde leningen een rentevoordeel krijgen waarmee zij de lagere huuropbrengsten kunnen compenseren. Wooncoöperaties kunnen dat niet. Een mogelijke oplossing die wordt gesuggereerd in het publieke debat over wooncoöperaties is het financieel ondersteunen van wooncoöperaties. Hoewel dat sympathiek klinkt wil ik daar twee kanttekeningen bij plaatsen. Woningcorporaties staan onder publiek toezicht van de Autoriteit woningcorporaties en voor wat betreft hun financiële positie hebben zij te maken met de eisen die het Waarborgfonds Sociale Woningbouw stelt. Er zijn op dit moment 288 woningcorporaties in Nederland. Van deze woningcorporaties wordt de financiële situatie goed in de gaten gehouden. Het toelaten van wooncoöperaties tot de borgingsvoorziening (of ander financieel instrument) zal een grotere toezichthouder vragen en bovenal ook veel vragen van de wooncoöperaties in de zin van financiële verantwoording en governance. Gezien de beperkte bijdrage die wooncoöperaties aan de Nederlandse woningmarkt kunnen leveren in combinatie met de uitvoeringslasten voor zowel het Rijk als de wooncoöperaties, acht ik de inzet van borging (of andere financieel instrumenten) voor wooncoöperaties geen effectieve inzet van overheidsmiddelen.

Daarnaast wil ik wijzen op de verhouding tussen de woningtoewijzing en financiële steun vanuit de overheid. Wooncoöperaties in Nederland kenmerken zich nagenoeg altijd door een gemeenschappelijk karakter. Zo zijn er gedeelde ruimtes of gedeelde tuinen. Soms is de wooncoöperatie op een bepaalde ideologische grondslag gericht of is het principe van de wooncoöperatie dat het onderhoud door de huurders gezamenlijk wordt uitgevoerd. Dit brengt onvermijdelijk met zich mee dat de wooncoöperatie invloed wil hebben op de toekomstige huurders. Van een huurder wordt verwacht dat deze wil bijdragen aan de gemeenschap. Door wooncoöperatie sociaal bezit van corporaties over te laten nemen, of wooncoöperaties financieel te ondersteunen, wordt maatschappelijk vermogen ingezet voor een coöperatie die zelf de huurders selecteert. Vooral wanneer wooncoöperaties bezit overnemen van corporaties brengt dit het risico met zich mee dat het voor mensen die geen behoefte hebben aan gemeenschappelijk wonen nog moeilijker wordt om een geschikte huurwoning te vinden. Zij kunnen of willen immers niet voldoen aan de eisen van de wooncoöperatie en tegelijkertijd zijn er minder woningen in de sociale voorraad, waardoor de wachtlijst oploopt. Ook betekent het systeem van coöptatie, waarin een wooncoöperatie zelf nieuwe leden kiest, dat met overheidsmiddelen een bepaalde groep wordt voorgetrokken ten opzichte van een andere groep.

Vervolgstappen

Dat wooncorporaties waarschijnlijk een beperkte bijdrage kunnen leveren aan de opgaven op de woningmarkt, betekent niet dat de wooncoöperatie in Nederland helemaal geen plek heeft. Een wooncoöperatie stelt huurders in staat om actief betrokken te zijn bij hun leefomgeving. Er zijn initiatieven die in een vergevorderd stadium zijn of initiatieven die de coöperatie reeds tot stand hebben gebracht. De afgelopen periode is in samenwerking met Platform31 een Actieprogramma wooncoöperaties opgezet en uitgewerkt. In de eerste fase heeft het programma zich met name gericht op het vergroten van de bekendheid van wooncoöperaties bij huurders, gemeenten en corporaties. Daarnaast speelde het programma een belangrijke rol bij het vullen van een gereedschapskist met tools voor de oprichting van een wooncoöperatie. In de tweede fase zijn initiatieven daadwerkelijk ondersteund. Tijdens deze fase is gebleken dat er grote belangstelling is voor het realiseren van nieuwbouwprojecten voor speciale doelgroepen door het hele land, ook bij gemeenten. Daarnaast willen enkele initiatiefnemers van een wooncoöperatie bestaande gebouwen van de gemeente of woningcorporatie overnemen. Een aantal initiatieven wordt op verschillende manieren door mij professioneel ondersteund via Platform31. Dit programma loopt eind 2021 af. Begin 2022 zal ik uw Kamer informeren over de geleerde lessen uit dit programma.

Daarnaast zie ik mogelijkheden voor de wooncoöperatie in een constructie die meer lijkt op de constructies zoals deze ook in het buitenland worden opgezet. We kennen in Nederland een groot tekort aan betaalbare middenhuurwoningen en goedkopere koopwoningen. In het buitenland wordt de wooncoöperatie dikwijls gebruikt als een tussenmodel, waarbij eigen vermogen wordt ingebracht (al dan niet via een hypotheek) en er daarnaast een (bescheiden) huur wordt betaald. Het exclusieve gebruiksrecht van de woning kan worden doorverkocht waardoor het ingebrachte vermogen door de bewoner bij verhuizing weer uit de coöperatie kan worden gehaald. In Nederland is deze constructie onbekend, waardoor financiering lastig is en de verkoop van dergelijke rechten niet tot stand komt. In sommige gevallen in het buitenland kan de bewoner zelf kiezen of er meer vermogen ingebracht wordt dan vereist, waarmee de huur dan daalt. Een dergelijke constructie zou ook in Nederland uitkomst kunnen bieden voor een groep woningzoekers die op zoek is naar een geschikte woning in het middenhuursegment of een goedkopere koopwoning. Ik zal deze mogelijkheid betrekken bij de uitvoering van de motie van het lid Dik-Faber over gemeenschappelijke woonvormen.6 Bij het uitwerken zal, mede in overleg met de banken, na worden gegaan welke mogelijkheden hiertoe zijn. Het onderzoek naar de rol van wooncoöperaties in de onderzochte vijf landen kan hiervoor ter inspiratie dienen.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

Het eigen vermogen dat leden in Nederland inbrengen is doorgaans slechts maximaal 2,5% ten opzichte van het vreemd vermogen in een wooncoöperatie

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29453-538.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.