Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 28165 nr. 188 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 6 mei 2015

De commissie voor de Rijksuitgaven en de vaste commissie voor Economische Zaken heeft een aantal vragen voorgelegd aan de Algemene Rekenkamer over het rapport van 25 februari 2015 inzake «Aankoop Duits hoogspanningsnet« (Kamerstuk 28 165, nr. 181).

De Algemene Rekenkamer heeft deze vragen beantwoord bij brief van 4 mei 2015. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie voor de Rijksuitgaven, Harbers

De voorzitter van de vaste commissie voor Economische Zaken, Vermeij

De voorzitter van de vaste commissie voor Financiën, Duisenberg

De griffier van de commissie voor de Rijksuitgaven, Groen

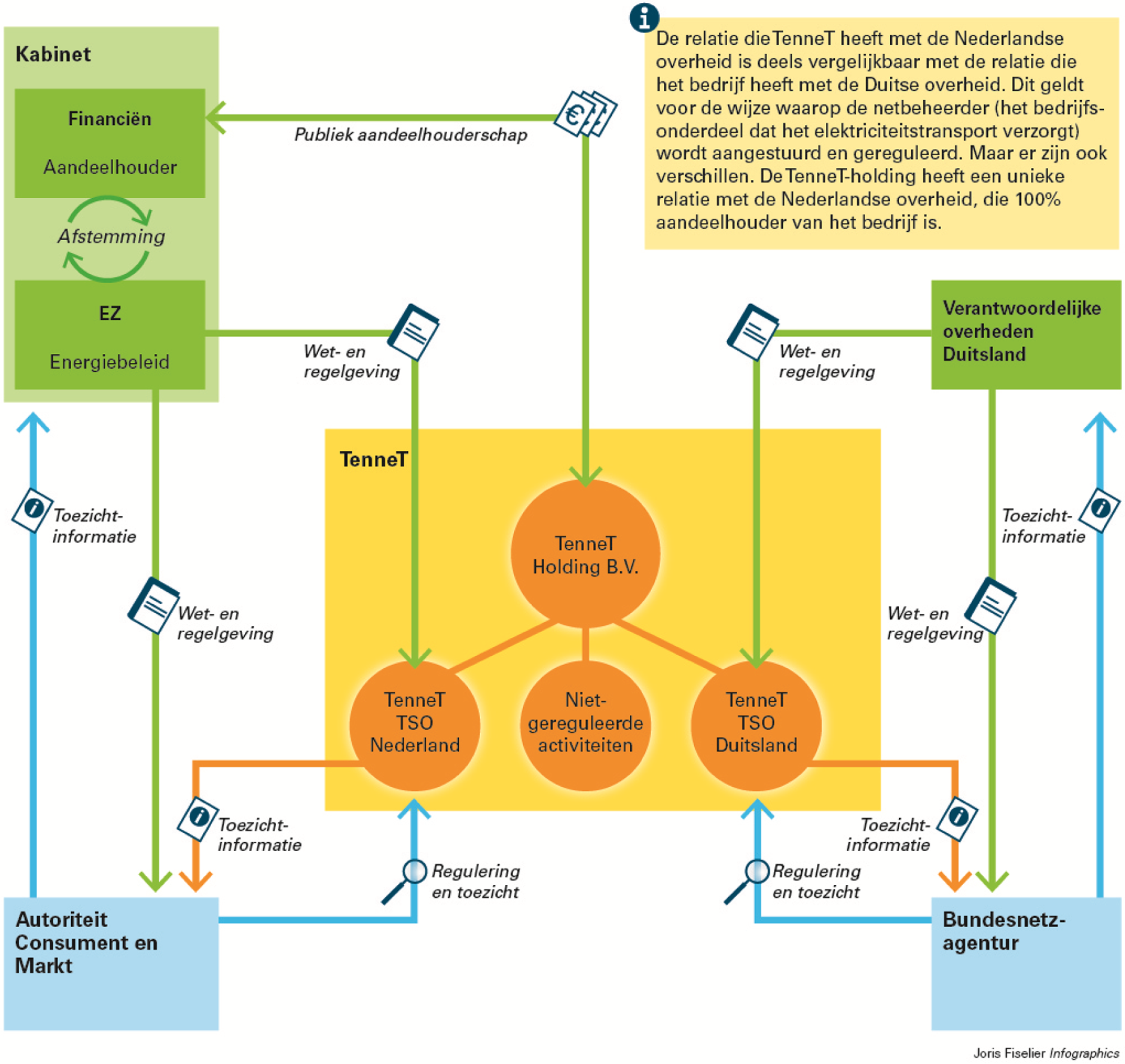

Vraag 1

Kan worden uitgesplitst en worden uitgelegd wat precies de financiële verantwoordelijkheden zijn van zowel de Duitse als Nederlandse overheid?

De verantwoordelijkheden van de Duitse en Nederlandse overheid bij TenneT zijn weergegeven in onderstaande figuur.

De verantwoordelijkheid van de Nederlandse overheid behelst twee publieke belangen. Ten eerste is de Minister van EZ verantwoordelijk voor de elektriciteitsvoorziening in Nederland: hij stelt het beleid vast, doet wetsvoorstellen en formuleert lagere regelgeving. De Minister bewaakt ook de spelregels binnen de sector, waaronder het toezicht en de (tarief)regulering. Ten tweede is de Minister van Financiën namens de Nederlandse Staat aandeelhouder van TenneT. Financieel betekent dit dat de Minister – zoals is vastgelegd in de statuten – moet instemmen met grote investeringen van TenneT (ook in Duitsland), verantwoordelijk is voor het waardebehoud van het kapitaal dat de Staat de onderneming ter beschikking stelt en zo nodig extra eigen vermogen inbrengt voor investeringen in Nederland. De aandeelhouder ontvangt dividend.

In Duitsland opereert TenneT als een private onderneming in een gereguleerde markt. De Duitse overheid is geen aandeelhouder van TenneT. TenneT is in Duitsland verantwoordelijk voor het beheer van circa 40% van het hoogspanningsnet. Voor zijn dienstverlening kan TenneT transporttarieven doorberekenen aan de Duitse elektriciteitsgebruiker om zijn activiteiten te financieren.

Met de Duitse overheid heeft TenneT formeel gezien een relatie die vergelijkbaar is met de relatie die het bedrijf heeft met de Minister van EZ en met ACM. De Duitse regulator en toezichthouder, de Bundesnetzagentur, houdt namens de Duitse overheid toezicht en stelt de tarieven vast die TenneT doorberekent.

TenneT moet zelf zorgdragen voor het eigen vermogen voor de Duitse investeringen. Dit is afgesproken met de aandeelhouder, de Minister van Financiën. Het is ook expliciet opgenomen in de Duitse wet dat netbeheerders hun investeringen zelf moeten financieren. TenneT heeft hiertoe een financieringsstructuur ontwikkeld en overeenkomsten met derden afgesloten. Beide behoeven de goedkeuring van de aandeelhouder. Lukt het TenneT niet om voor het beheer van het Duitse hoogspanningsnet voldoende eigen vermogen aan te trekken, dan bestaat het risico dat de Nederlandse Staat (lees: de aandeelhouder) dit eigen vermogen moet verstrekken.

Vraag 2

Kan worden uitgelegd hoe de verhouding publiek eigendom versus private activiteit zich in dit geval verhoudt?

Van oudsher was de Nederlandse elektriciteitsvoorziening volledig in publieke handen. Sinds de jaren tachtig is de sector geliberaliseerd en geprivatiseerd. Discussie in de Tweede Kamer over het eigendom van de aandelen mondde uit in de motie-Crone:1 «De Kamer (...), overwegende dat TenneT zich moet kunnen ontwikkelen als transportonderneming en systeembeheerder die het publieke belang dient, spreekt uit dat TenneT 100% overheidseigendom moet blijven.» Sindsdien is TenneT ten behoeve van het publiek belang voor 100% in publieke handen.

Vanaf 2002 is het overnemen van een buitenlands bedrijf onderdeel van TenneT’s strategie. De Minister van Financiën heeft die mogelijkheid voor staatsdeelnemingen sinds 2007 ook expliciet in zijn deelnemingenbeleid opgenomen. Binnen deze kaders heeft TenneT het Duitse net aangekocht.

De hoogspanningsnetten in Duitsland zijn – anders dan in Nederland – in private handen. Aangezien omvangrijke private activiteiten gepaard gaan met risico’s, concluderen wij in ons rapport dat TenneT’s aankoop van het Duitse net op gespannen voet staat met de wens van de Tweede Kamer om – via de figuur van een staatsdeelneming – risico’s juist te beperken en zich te concentreren op het behartigen van het publieke belang.

Vraag 3

Wat zijn de consequenties indien de Nederlandse overheid geen geld stort?

In de situatie dat TenneT onvoldoende eigen vermogen bijeen kan brengen en de Nederlandse overheid als aandeelhouder niet bijdraagt aan TenneT’s investeringen in Duitsland, zal de «credit rating» van de TenneT-holding dalen. Als de credit rating daalt, wordt het aantrekken van vreemd vermogen duurder voor TenneT – niet alleen in Duitsland maar ook in Nederland. De rating geldt namelijk voor de hele onderneming. De noodzaak om de credit rating van TenneT op niveau te houden vormde 2011/2012 één van de twee redenen voor de Minister van Financiën om TenneT een kapitaalinjectie van € 600 miljoen te geven.

Uiteraard zou de Nederlandse overheid, wanneer zij wil voorkomen dat zij moet bijdragen aan TenneT’s investeringen, de onderneming ook (deels) kunnen privatiseren. Die optie staat evenwel op gespannen voet met het uitgangspunt van kabinet en parlement om 100% van de aandelen van TenneT in handen van de Staat te houden (en onder bepaalde voorwaarden wellicht alleen een kruisparticipatie toe te staan).

Vraag 4

Welke verantwoordelijkheid, zowel in besluitvorming als financieel, liggen respectievelijk bij de Nederlandse overheid en bij Tennet?

Wij verwijzen hier naar ons antwoord op vraag 1.

Vraag 5

Wie heeft/hebben voorrang bij dividend boven de Nederlandse overheid?

Alle derden die eigen vermogen verstrekken ten behoeve van de investeringen van TenneT in Duitsland hebben voorrang bij het verkrijgen van dividend. Sinds 2013 hanteren TenneT en het Ministerie van Financiën de regel dat «externe» verschaffers van eigen vermogen als eerste uit het resultaat worden betaald, waarna Financiën 50% van het restant krijgt. Tijdens ons onderzoek had Mitsubishi voorrang; Mitsubishi participeerde in enkele van TenneT’s projecten in Duitsland.

Vraag 6

Kan worden uitgelegd hoe de verantwoordelijkheden liggen in geval de € 300 miljoen vanuit de stichting moet worden aangewend? Wie bepaalt of en wanneer dat zou moeten worden aangewend?

TenneT heeft de € 300 miljoen die bestemd was voor het uitbreiden van de interconnectiecapaciteit via de Stichting Beheer Doelgelden Landelijk Hoogspanningsnet belegd in TenneT TSO Duitsland, ter financiering van het Duitse net. In eerste instantie is het TenneT dat bepaalt of er investeringen in interconnectiecapaciteit nodig zijn. Als de € 300 miljoen moet worden aangewend voor het aanleggen van interconnecties kan TenneT een beroep doen op de daarvoor beschikbaar gestelde staatsgarantie.

Lastiger wordt het als de € 300 miljoen voor interconnectiecapaciteit bestemd moet worden, als de Europese Commissie of ACM zouden oordelen dat de belegging in strijd met de regelgeving is. De Minister van Financiën en TenneT zijn namelijk uitdrukkelijk overeengekomen dat TenneT in dat geval géén beroep kan doen op de garantieregeling. De vraag is of TenneT dan over € 300 miljoen beschikt, aangezien TenneT ook extra eigen vermogen nodig heeft voor investeringen in Nederland. Als TenneT het bedrag niet heeft, is het de vraag wie dat eigen vermogen dan voor TenneT TSO Duitsland beschikbaar stelt. Het risico bestaat dat dat bedrag dan voor rekening van de aandeelhouder komt.

Vraag 7

Waar mag dat geld vanuit de stichting wel of niet voor worden aangewend? Heeft de Kamer enige vorm van zeggenschap hierbij?

De Stichting Beheer Doelgelden Landelijk Hoogspanningsnet beheert de opbrengsten uit het veilen van interconnectiecapaciteit tussen Nederland en de ons omringende landen. EU-regels bepalen dat die opbrengsten (zogenoemde veilinggelden) alleen mogen worden gebruikt voor het beschikbaar stellen, handhaven en uitbreiden van de interconnectiecapaciteit (EU-verordening 714/2009/EG). Als hier geen doelmatige investeringen mogelijk zijn, mag TenneT de gelden alleen gebruiken voor het verlagen van de transporttarieven. ACM beoordeelt of TenneT de veilinggelden conform de Europese regelgeving aanwendt. De Tweede Kamer is hier niet bij betrokken.

Vraag 8

Kan worden uitgelegd hoe de verantwoordelijkheidsverdeling tussen de ministeries verdeeld is? Welke Minister is waarover eindverantwoordelijk? Is dit naar mening van de Algemene Rekenkamer (ARK) op dit moment voldoende geborgd? Zo nee, waarom niet?

Voor uw eerste deelvraag verwijzen wij naar ons antwoord op vraag 1.

Het gaat om twee publieke belangen. De eerste is de kwaliteit van de elektriciteitsvoorziening, waarvoor de Minister van EZ verantwoordelijk is. De tweede is de borging van het waardebehoud van het kapitaal dat de Staat de onderneming ter beschikking stelt, waarvoor de Minister van Financiën in zijn rol als aandeelhouder verantwoordelijk is. De verantwoordelijkheidsverdeling tussen de Ministers van Financiën en van EZ als het gaat om TenneT is voldoende duidelijk. Maar in de praktijk is niet altijd conform deze verantwoordelijkheidsverdeling gehandeld.

Zo hebben wij vastgesteld dat de Minister van EZ niet zichtbaar is nagegaan in hoeverre de aankoop van het Duitse net door TenneT zou bijdragen aan het publieke belang van een betrouwbare, betaalbare en duurzame stroomvoorziening en aan de doelen van het Nederlandse elektriciteitsbeleid. Dat had volgens ons wel gemoeten. De Minister van EZ is immers verantwoordelijk voor de elektriciteitsvoorziening; zie ons antwoord op vraag 1.

Vraag 9

Welke afspraken zijn gemaakt over dividend? Zijn deze naar de mening van de ARK voldoende stevig? Kunt u uw antwoord toelichten?

In 2005 heeft de Minister van Financiën aangegeven dat hij in principe uitging van een dividend voor de Staat van 50% van de winst na belasting. Bij concrete overnames of investeringen zou de Minister «vanzelfsprekend» van dat percentage kunnen afzien, zo schreef hij indertijd aan TenneT. In 2013 is afgesproken dat de 50% pas wordt vastgesteld nadat de investeerders in TenneT’s Duitse projecten, zoals Mitsubishi, uit het resultaat zijn betaald.

Per jaar bepalen de aandeelhouder (de Minister van Financiën) en TenneT in overleg of er aanleiding is om van de principeafspraak af te wijken. Wij kunnen niet zeggen of deze afspraak goed werkt. Door tekortkomingen in het archiefbeheer van het Ministerie van Financiën is namelijk niet na te gaan welke afwegingen de aandeelhouder (i.e. de Minister van Financiën) heeft gemaakt.

Vraag 10

Klopt het dat dochters van staatsdeelnemingen niet door de ARK onderzocht mogen worden? Wie checkt er in dat geval namens de Nederlandse overheid wat er in het Duitse bedrijf gebeurd?

Dat klopt. De Algemene Rekenkamer kan in het kader van haar wettelijke taak onderzoek doen naar de wijze waarop de Minister van Financiën het aandeelhouderschap van TenneT invult. Onze onderzoeksbevoegdheden zijn echter beperkt tot de informatie die bij het ministerie of de moedermaatschappij van de staatsdeelneming aanwezig is. De Comptabiliteitswet 2001 is op dit punt niet expliciet, maar uit de wetsgeschiedenis en de Kamerbehandeling van destijds kan worden afgeleid dat onderzoek bij dochters van staatsdeelnemingen (dat wil zeggen: onderzoek ter plaatse) niet werd beoogd. Aangenomen werd dat alle relevante informatie over dochters bij de moedermaatschappij aanwezig is. Wij kunnen deze informatie nu dus niet verifiëren bij de dochters zelf.2 Nederlandse toezichthouders zoals ACM hebben geen bevoegdheden in Duitsland bij de Duitse dochtermaatschappij, TenneT TSO Duitsland. Het Duitse bedrijf valt onder Duitse wetgeving en onder Duitse toezichthouders. Er is dus geen Nederlandse publieke instantie die controleert wat er bij TenneT TSO Duitsland gebeurt.

Vraag 11

Is er een mogelijkheid om de statuten alsnog aan te (laten) passen, zodat dit internationale bedrijf alsnog onder een vorm van staatstoezicht komt? Zo nee, waarom niet? Zo ja, wat is daarvoor nodig?

De bevoegdheden van Nederlandse overheidstoezichthouders hebben een wettelijke grondslag. De Duitse dochtermaatschappij van TenneT valt in principe onder Duitse wetgeving en onder Duitse toezichthouders. De bevoegdheden van de Nederlandse Staat als aandeelhouder beperken zich in principe tot de moedermaatschappij. Over de wenselijkheid van Nederlands staatstoezicht op de Duitse dochtermaatschappij laat de Algemene Rekenkamer zich niet uit. Indien dit wenselijk wordt geacht is dergelijk toezicht wellicht te realiseren met een verdrag.

Vraag 12

Klopt het dat op dit moment de statuten de aankoop van andere netten toe staat? Zo ja, is hierbij duidelijk wat hierbij de plek van de Nederlandse overheid als aandeelhouder is? Kunt u uw antwoord toelichten?

Ja, sinds de oprichting van TenneT in 1998 vermelden de statuten van het bedrijf de aankoop van andere netten als één van de strategische doelen. Het kabinet wilde toen (deel)privatisering van TenneT mogelijk maken (zie ook ons antwoord op vraag 2). De Minister van Financiën toetst de deelname in een buitenlandse partij zoals hij ook grote investeringen van TenneT in Nederland toetst. Onderdeel van zo’n toets is de vaststelling of de investering het publieke belang dient. Deze afweging moet de vakminister – in dit geval de Minister van EZ – maken. Het is niet duidelijk of en zo ja, hoe de Minister van EZ dat bij de aankoop van het Duitse net ook heeft gedaan.

Vraag 13

Klopt het dat de bezwaren van de ARK vooral procedureel van aard zijn?

Nee, wij leggen aan kabinet en parlement een principiële vraag voor: is het uitgangspunt om TenneT 100% in publiek eigendom te houden consistent met private, buitenlandse activiteiten van datzelfde TenneT, wanneer deze private activiteiten gepaard gaan met kosten en risico’s waarvan onduidelijk is of ze opwegen tegen de voordelen voor de Nederlandse elektriciteitsgebruiker? Anders gezegd: liggen deze private activiteiten logisch in het verlengde van de motie-Crone?

Vraag 14

Klopt de constatering van het ARK dat door de Minister van EZ onvoldoende inhoudelijk is getoetst op het Nederlandse publieke belang op energiegebied gediend was met de overname?

Ja, deze constatering klopt. In ons rapport stellen wij vast dat de Minister van EZ niet zichtbaar heeft onderzocht hoe de aankoop van het Duitse net door TenneT past in het belang van de Nederlandse elektriciteitsgebruiker en de kwaliteit van het net. De Minister van EZ heeft destijds evenmin aantoonbaar onderzocht welke alternatieven er waren en of de voordelen opwogen tegen de risico’s voor de elektriciteitsgebruiker. In ons rapport Gasrotonde: nut, noodzaak en risico’s uit 2012 constateerden wij dezelfde tekortkoming in het beleid van de Minister van EZ bij de aankoop van een Duits gasnet door Gasunie.

Vraag 15

Klopt de constatering van de ARK dat door het Ministerie van Financiën onvoldoende is getoetst welke financiële risico’s waren verbonden aan de overname van Transpower?

Nee, dat hebben wij niet in ons rapport geconstateerd. De Minister van Financiën heeft bij de beoordeling van de aankoop van het Duitse net in 2009 zelf onderzoeken laten verrichten. Hiervoor heeft hij een beroep gedaan onder meer op een extern adviseur en op de landsadvocaat. Hierbij zijn diverse risico’s de revue gepasseerd.

Bij de beoordeling door de Minister was echter niet ingecalculeerd dat zich in het Duitse overheidsbeleid een drastische wijziging zou voordoen. In 2011 gebeurde dit, toen de Duitse overheid na de kernramp in Fukushima besloot om eerder dan gepland op grote schaal over te gaan op de productie van windenergie. Dit betekende dat TenneT een aantal windmoleneilanden versneld op het Duitse net moest aansluiten. De afspraken die de Minister met TenneT heeft gemaakt over de financiering van deze investeringen hebben niet kunnen voorkomen dat de Minister het risico liep (en nog loopt) om in het ergste geval aan TenneT’s activiteiten in Duitsland mee te moeten betalen. Dit werd in 2011 duidelijk nadat de Minister ook hierover advies van de landsadvocaat had ingewonnen. Over de uitkomsten van dat advies had hij de Tweede Kamer meer informatie mogen verschaffen.

Vraag 16

Is hierin inmiddels verandering gekomen?

Nee, de hiervoor beschreven risico’s bestaan nog steeds. In 2011 werden de risico’s duidelijk toen TenneT onvoldoende financiers kon vinden voor de plotseling toegenomen investeringsverplichting als gevolg van de Duitse «Energiewende». Hoewel de Minister van Financiën geen stortingsplicht heeft, zou hij hier in de praktijk wel toe genoodzaakt kunnen worden om het waardebehoud van het kapitaal dat de Staat de onderneming ter beschikking stelt, te waarborgen. Dat is zijn verantwoordelijkheid. Als de aandeelhouder in die situatie niet aan de investeringen in Duitsland zou bijdragen, zou namelijk de «credit rating» van TenneT dalen. Het aantrekken van vreemd vermogen wordt daarmee duurder voor TenneT, niet alleen in Duitsland maar ook in Nederland (zie ook onze beantwoording van vraag 3).

Vraag 17

Kan de ARK de eigen conclusies over Transpower leggen naast het persbericht van TenneT van 25 februari 2015? Klopt het dat er een waardevermeerdering heeft plaatsgevonden van de geïnvesteerde € 885 miljoen naar € 6 à 7 miljard nu?

Ons onderzoek, conclusies en aanbevelingen zijn gericht op het toezicht dat de rijksoverheid uitoefent op TenneT en op de informatievoorziening aan de Tweede Kamer. Wij hebben geen oordeel over de ondernemingsstrategie van TenneT en de aankoop van het Duitse net door TenneT. TenneT zelf vormde geen object van onderzoek.

In ons onderzoek zijn wij nagegaan wat de ondernemingswaarde van TenneT’s Duitse net eind 2012 was. De waarde was toen toegenomen van € 885 miljoen naar € 1.420 miljoen. De waardetoename was het gevolg van gedane investeringen in Duitsland en het eigen vermogen dat TenneT ter financiering daarvan had aangetrokken.

Vraag 18

Klopt het dat sinds de overname de jaarlijkse dividenduitkering is gestegen van € 10 miljoen naar € 98 miljoen in 2013 en € 116 miljoen in 2014?

In ons onderzoek hebben we gekeken naar de dividendbetalingen over de jaren 2005 tot en met 2012. Deze zijn weergegeven in onderstaande tabel.

|

Jaar |

Dividend voor de Staat |

|---|---|

|

2005 |

€ 46 miljoen |

|

2006 |

€ 25 miljoen |

|

2007 |

€ 27 miljoen |

|

2008 |

€ 10 miljoen |

|

2009 |

€ 11 miljoen |

|

2010 |

€ 20 miljoen |

|

2011 |

€ 60 miljoen |

|

2012 |

€ 59 miljoen |

De jaren 2013 en 2014 vielen buiten ons onderzoek. In het Jaarverslag Beheer Staatsdeelnemingen rapporteert de Minister van Financiën over 2013 een dividend van € 98 miljoen.

De tabel laat zien dat het dividend is gestegen. De vraag is echter of het dividend opweegt tegen de risico’s die de Staat loopt.

Vraag 19

Klopt het dat de gezamenlijke balanshandhaving en de kostenbesparing van € 450 miljoen daardoor en het ervaring opdoen met de aansluiting van de wind op zee, wezenlijke publieke belangen zijn voor Nederland?

Ja, het klopt dat de gezamenlijke balanshandhaving tot kostenbesparingen kan leiden en dat die als publiek belang kunnen worden gezien. De kostenbesparingen betreffen immers de betaalbaarheid van de elektriciteitsvoorziening. Overigens willen wij erop wijzen dat de genoemde besparing van € 450 miljoen niet door ons is vastgesteld.

Vraag 20

Hoe kijkt de ARK aan tegen een evenwichtige benadering van risico’s enerzijds en kansen anderzijds? Hoe kan hierin de juiste balans gevonden worden?

Het gaat volgens ons om de vraag in hoeverre het publieke belang in Nederland met die aankoop is gediend: wat schiet de Nederlandse elektriciteitsgebruiker op met de aankoop van het Duitse net? De tweede vraag is dan of het daarvoor nodig was dat Duitse net te kopen, of waren er in het kader van het streven van de EU ook andere middelen om die doelen te bereiken? Deze vragen hebben de Ministers wat ons betreft nog niet beantwoord.

Bij het zoeken naar evenwicht moet verder in aanmerking genomen worden dat de Tweede Kamer de bescherming van het publieke belang (de kwaliteit van het elektriciteitsnet) steeds zo belangrijk heeft gevonden, dat zij ervoor heeft gekozen om TenneT, een monopolist, voor 100% in handen van de Staat te houden. Dat is niet omdat TenneT geen oog zou hebben voor het publieke belang, maar omdat bij een bedrijf het belang van de onderneming nu eenmaal voorop staat. Continuïteit en winst vormen daarbij belangrijke aspecten. Hierdoor hoeven het bedrijfsbelang en het publieke belang niet altijd rechtstreeks in elkaars verlengde te liggen.

Vraag 21

Wat zijn de verschillen en overeenkomsten tussen BEB (2007) en Transpower (2009)? Is er geleerd, en voor een betere aanpak gekozen, in de loop van die twee jaren?

Bij de aankoop van BEB Erdgas door Gasunie stond hetzelfde publieke belang centraal en waren dezelfde Ministers in dezelfde rolverdeling verantwoordelijk als bij de aankoop van het Duitse Transpowernet door TenneT. In beide gevallen profiteerden de netbeheerders bij de buitenlandse aankoop van het feit dat ze een Nederlands landelijk netwerk hadden. Dit alles gebeurde in beide gevallen binnen de EU-regelgeving voor de interne energiemarkt.

Zowel in ons onderzoek uit 2012 naar de aankoop van BEB Erdgas als in ons huidige onderzoek naar de aankoop van het Duitse net hebben we geconstateerd dat de Minister van Financiën bij het bewaken van het financieel belang een kritische beoordeling uitvoerde, de nodige kanttekeningen bij de aankoop plaatste en aangaf dat de aankoop tot aanvullende investeringen zou leiden. De beoordeling van het publieke belang door de Minister van EZ was in beide gevallen niet aantoonbaar. In beide casussen was de fysieke marktkoppeling een belangrijke overweging, hoewel de buitenlandse aankopen die marktkoppelingen zelf nog niet tot stand brachten. In beide gevallen ook bleken besluiten van de Duitse overheid te leiden tot ingrijpende wijzigingen die vooraf niet waren voorzien. Bij de aankoop van BEB Erdgas was dat de gewijzigde tariefregulering in Duitsland die tot afwaardering van Gasunie leidde, bij TenneT de ingrijpende verandering in het Duitse energiebeleid waardoor TenneT voor veel grotere investeringen stond dan bij aankoop voorzien.

Een verschil tussen beide casussen is dat buitenlandse uitbreiding met de aankoop van BEB Erdgas beleid van de Minister van EZ was; voor de aankoop van Transpower gold dat niet.

De beide aankopen volgden relatief kort op elkaar. Om lessen te kunnen trekken had er kort na aankoop van BEB Erdgas in ieder geval een evaluatie moeten worden uitgevoerd.

Vraag 22

Klopt het dat de kapitaalinjectie van 2011–2012 van € 600 miljoen ten goede van het Nederlandse netwerk is gekomen? Of is er toch een verband met de Duitse investering?

Ja, de € 600 miljoen is ten goede gekomen aan het Nederlandse netwerk. Het doel van de kapitaalinjectie was het beschikbaar stellen van eigen vermogen voor de investeringen die TenneT in Nederland moest doen. De aandeelhouder heeft het geld overgemaakt aan de holding. We hebben vastgesteld dat de holding de € 600 miljoen vervolgens heeft overgemaakt naar TenneT TSO Nederland.

Er is daarnaast een verband met Duitsland. De kapitaalinjectie had namelijk nog een tweede doel, het op peil houden van de credit rating van de TenneT-holding. Hierdoor kon TenneT voor de financiering van de investeringen in zowel Nederland als Duitsland tegen relatief lagere kosten vreemd vermogen aantrekken.

Vraag 23

Hoe hoog is het toegestane rendement op netwerken in Duitsland? Hoe hoog is het toegestane rendement op netwerken in Nederland? Hoe hoog is het door de Minister van Financiën geëiste rendement op TenneT? Voldoen rendement en dividend aan deze eisen?

Voor de beantwoording van de vragen over het rendement verwijzen we naar de antwoorden van de Minister van Financiën, aan wie u deze vraag ook hebt gesteld.

In 2005 heeft de Minister van Financiën aangegeven voor TenneT in principe uit te gaan van een dividend van 50% van het bedrijfsresultaat. Bij concrete overnames of investeringen zou de Minister vanzelfsprekend van dat percentage kunnen afzien, schreef hij indertijd aan TenneT. In ons onderzoek hebben we het dividend over de jaren 2005 tot en met 2012 bekeken. Afgezet tegen de principeafspraak uit 2005 heeft de Staat over deze periode € 127 miljoen minder ontvangen dan 50% van het bedrijfsresultaat. Sinds de aankoop van Transpower in 2010 moet TenneT ook dividend uitkeren aan de investeerders in Duitse projecten zoals Mitsubishi. Daarom hebben de Minister van Financiën en TenneT in 2013 de principeafspraak herzien. Zij hebben afgesproken dat TenneT uit het bedrijfsresultaat eerst dividend aan deze investeerders uitkeert. Vervolgens ontvangt de Staat 50% van het restant. Teruggerekend over de periode 2005–2012 heeft de Staat € 65 miljoen minder dividend ontvangen dan wanneer de herziene principeafspraak onverkort en met terugwerkende kracht was toegepast.

Vraag 24

Leidt een kruisparticipatie, met een minderheidsaandeel van circa 10% voor een buitenlandse netbeheerder, tot meer of minder risico’s voor TenneT en de Ministeries van EZ en Financiën? Welke rol speelt hierin het verlichte structuurregime dat 100% van de aandelen vereist? Welke rol speelt hierin het enquêterecht dat al bij één procent van de aandelen kan worden ingeroepen? Kan op deze manier wel de onafhankelijkheid van het netbeheer worden gegarandeerd?

Kruisparticipaties maakten geen deel uit van ons onderzoek.

Vraag 25

Hoe verhoudt een minderheidsparticipatie van een private partij zich tot de kapitaalkosten en de rating? Klopt het dat het niet meer 100%-staatsbedrijf zijn kan leiden tot een lagere credit rating?

Doordat TenneT een 100%-staatsdeelneming is, heeft het een hogere credit rating dan het zou hebben als het geen staatsdeelneming zou zijn. Het aandeelhouderschap van de Staat biedt namelijk zekerheid dat de Staat indien nodig extra kapitaal zal kunnen verschaffen. In hoeverre de ratingbureaus bij een minderheidsprivatisering een lagere rating zullen toekennen zal mede afhankelijk zijn van de mate waarmee die zekerheid afneemt. De gevolgen voor de credit rating zijn eveneens afhankelijk van de omvang, wijze en voorwaarden van zo’n participatie en de beoordeling van de overige aandeelhouders door de credit rating-bureaus.

Vraag 26

Klopt het dat de minderheidsparticipatie tussen Schiphol en ADP (Aéroports de Paris) in 2008 heeft geleid tot een lagere credit rating voor Schiphol, omdat het geen 100%-overheidsbedrijf meer was? Klopt het dat dit heeft geleid tot het niet doorgaan van het 2e superdividend van € 500 miljoen?

De minderheidsparticipatie in Schiphol viel buiten de scope van ons onderzoek.

Vraag 27

Wat is het antwoord van de ARK op de vraag «of de aankoop van een privaat buitenlands net zoals Transpower wel past bij een activiteit waarvan de politiek heeft bepaald dat het in publieke handen moet blijven»? Welke elementen moeten volgens de ARK worden afgewogen om deze vraag te beantwoorden?

Dit is bij uitstek een publieke discussie. De elementen die tegen elkaar moeten worden afgewogen zijn volgens ons de mate waarin het publieke belang is gediend met de aankoop tegen de risico’s die de aankoop met zich meebrengt.

Vraag 28

Wat is het verschil van het risico rondom het Duitse net van TenneT en het risico rondom het Duitse net van Gasunie (dat uiteindelijk een financieel debacle werd)?

Wij verwijzen naar ons antwoord op vraag 21.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-28165-188.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.