Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 26234 nr. 251 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 9 april 2021

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Minister van Financiën over de brief van 29 maart 2021 over de geannoteerde agenda over de inzet van het Koninkrijk der Nederlanden tijdens de IMF voorjaarsvergadering van het International Monetary and Financial Committee (IMFC) op 8 april (Kamerstuk 26 234, nr. 249).

De vragen en opmerkingen zijn op 2 april 2021 aan de Minister van Financiën voorgelegd. Bij brief van 7 april 2021 zijn de vragen beantwoord.

De voorzitter van de commissie, Tielen

Adjunct-griffier van de commissie, Schukkink

Vragen en opmerkingen vanuit de fracties en reactie van de bewindspersoon

Ik heb met belangstelling kennis genomen van de vragen en opmerkingen van de leden van de fracties van de VVD, D66, PVV, CDA, SP en GroenLinks over de geannoteerde agenda van de voorjaarsvergadering van het IMF 2021. Bij de volgorde van de beantwoording is de volgorde van de inbreng van het schriftelijk overleg aangehouden.

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben kennisgenomen van de geannoteerde agenda voor de inzet van het Koninkrijk der Nederlanden tijdens de IMF-voorjaarsvergadering van het International Monetary and Financial Committee (IMFC). Zij hebben hierbij nog enkele vragen.

De leden van de VVD-fractie lezen dat de Nederlandse garantie inzake de allocatie van Special Drawings Rights (SDR) met ca. 18–22 miljard euro toeneemt. Hoe weegt de Minister het risico voor de rijksbegroting van deze garantstelling? Welke maatregelen neemt de Minister om mogelijke risico’s als gevolg van garantstellingen te mitigeren? En wanneer wordt de Kamer geïnformeerd over de uitkomst van de evaluatie van de overeenkomst inzake SDR-allocatie en garantstelling?

Vanuit institutionele reden is een garantie voor gealloceerd SDR’s gebruikelijk en dient nu ook als basisoptie. De onderliggende overeenkomst tussen De Nederlandsche Bank en de Staat, die de juridische basis vormt voor de garantie, zal de komende maanden echter worden geëvalueerd op het punt van SDR allocatie en garantie. De Kamer zal voor formele instemming met een SDR allocatie door de Raad van Gouverneurs van het IMF over de uitkomst van de evaluatie op de hoogte worden gesteld. Wanneer uit de evaluatie een garantie zou volgen voor de nieuw gealloceerde SDR’s en de exacte hoogte duidelijk is (op basis van het onderhanden formele IMF-voorstel), zal deze via het reguliere begrotingsproces aan de Kamer worden voorgelegd ter goedkeuring. Hierbij zou dan ook een toetsingskader worden gedeeld met de Kamer waarin op de risico’s en mitigatie van een garantie zal worden ingegaan. Pas na goedkeuring van de Kamer stemt Nederland formeel in met het aanpassen van garanties inzake het IMF aan DNB.

Nederland heeft er bij het IMF op aangedrongen om de groep kredietwaardige landen te vragen om een bijdrage te leveren aan de Poverty Reduction and Growth Trust (PRGT)-leningenaccount en deze groep verder uit te breiden1. De leden van de VVD-fractie hebben eerder al aangegeven het belangrijk te vinden dat meer landen meedoen aan de PRGT. Het IMF spant zich in om de groep landen te vergroten. Wat is de status tot nu toe van deze inspanningen?

Nederland heeft er inderdaad bij het IMF op aangedrongen om de groep van kredietwaardige landen te benaderen om een bijdrage te leveren aan de PRGT-leningenaccount en deze groep verder uit te breiden. Voorafgaand aan de COVID-19 crisis werd de PRGT-leningenaccount van voldoende middelen voorzien door bijdragen van België, Brazilië, Canada, China, Denemarken, Frankrijk, Italië, Japan, Zuid-Korea, Nederland, Noorwegen, Saudi-Arabië, Spanje, Zweden, Zwitserland, en het Verenigd Koninkrijk. Sindsdien hebben ook Australië (SDR 500 mln.) en Duitsland (SDR 2.534 mln.) een bijdrage gedaan aan de PRGT-leningenaccount.2 De VS bekijken de mogelijkheden voor een bijdrage aan de PRGT.

Ten aanzien van het Common Framework (CF) for Debt Treatment Beyond the Debt Service Suspension Initiative (DSSI) spreken de leden van de VVD-fractie hun steun uit voor de inzet dat statelijke en private crediteuren de lasten verdelen. Dat voorkomt ook dat private crediteuren die eigenlijk staatsbeleid uitvoeren niet hun aandeel hoeven te leveren, of dat de vrijgekomen financiële ruimte gebruikt wordt om bij deze entiteiten nieuwe schulden aan te gaan. De leden van de VVD-fractie vragen de Minister daarom of deze lastenverdeling ook kan gelden voor een eventuele verlenging van het DSSI zelf. En als dit niet het geval is, kan de Multipronged Approach to Address Debt Vulnerabilities dan al inzichtelijk maken welke private schulden in feite onderdeel van een bilaterale statelijke relatie zijn, en dus bij de lastenverdeling van statelijke crediteuren mee zouden moeten tellen?

De initiatiefnemers van het Debt Service Suspension Initiative (DSSI), te weten G20 en Club van Parijs (CvP) crediteuren, hebben in de beginfase van het DSSI een dringend beroep gedaan op private crediteuren om uitstel van schuldbetalingen onder vergelijkbare voorwaarden te bieden aan landen die voor het DSSI in aanmerking komen.3 Helaas heeft dit niet geleid tot daadwerkelijke grootschalige deelname van private crediteuren aan het initiatief. Dit leidt er toe dat ook partijen die zichzelf aanmerken als private crediteur niet gedwongen kunnen worden tot deelname aan het DSSI. Nederland is van mening dat schulden die zijn verstrekt door de private instellingen die staatsbeleid uitvoeren onder het DSSI zouden moeten vallen. Het gesprek hierover wordt gevoerd in de Club van Parijs en de G20, onder andere met China, dat een aantal van de leeninstellingen heeft aangemerkt als privaat. Inmiddels heeft de China Development Bank (in ieder geval ten dele) uitstel van betaling verleend aan landen die hiertoe een verzoek hebben gedaan bij de China Development Bank. De verwachting is dat deze praktijk ook onder de verlenging van het DSSI wordt voortgezet.

Transparantie is een van de vier pijlers van de Joint WBG-IMF Multipronged Approach to Address Debt Vulnerabilities. Onder deze pijler werken het IMF en de Wereldbank aan het verbeteren van databeschikbaarheid, door meer gedetailleerde dataverzameling bij de instituties en capaciteitsopbouw op het vlak van systemen, vastleggen en rapportage in lage inkomenslanden. Nederland draagt bij aan deze technische assistentie, zoals gemeld aan uw Kamer.4 De private schulden die in feite onderdeel zijn van een bilaterale statelijke relatie zijn echter niet (eenvoudig) te herleiden uit beschikbare data. Naar verwachting zal een op handen zijnde herziening van het Lending into Arrears beleid van het IMF meer duidelijkheid scheppen over de perimeter of official claims, in de vorm van een gedetailleerde leidraad ter bepaling van de officiële status van vorderingen. Ook werkt het IMF aan andere interne beleidsherzieningen, zoals verbetering van de datavoorziening van landen aan het IMF, zodat deze verder bijdraagt aan vergroting van transparantie.

Ten slotte benadrukt Nederland dat complexe schuldenstructuren, zoals het gebruik van onderpand en impliciete verplichtingen op de overheidsbalans, problematisch kunnen blijken in een herstructurering en roept zowel andere landen als het IMF op om tijdig overeen te komen hoe met dit soort complexe schulden dient te worden omgegaan in een herstructurering. De leden van de VVD-fractie vragen wat volgens de Minister de gewenste uitkomst zou zijn in het omgaan met complexe schulden in een herstructurering.

Nederland spreekt reeds een aantal jaren zorg uit over de toename in complexe staatsschuldstructuren, waaronder het gebruik van onderpand en impliciete garanties. Het risico dat het gebruik van deze structureren in de context van een herstructurering veroorzaakt is dat niet alle details en voorwaarden van de schuld van een land boven tafel komen. De complexiteit van de constructies, alsmede het gebrek aan transparantie over de afgesproken voorwaarden, maken dat het lastig inzichtelijk wordt wat een land verschuldigd is alsmede welke toekomstige (materiële) claims een crediteur op een debiteur heeft. Daarnaast kunnen deze structuren bijdragen aan verschillen in de zogenaamde «senioriteit» tussen crediteuren en daardoor hebben sommige crediteuren minder belang om deel te nemen aan herstructureringen dan andere schuldeisers. Het is essentieel dat al deze claims meegenomen worden in een herstructurering, om zo een gelijke verdeling van lasten tussen crediteurs te garanderen alsmede een toereikende herstructurering waarmee een land in schulden ook daadwerkelijk weer op een pad van houdbare schuld en groei terechtkomt. De gewenste uitkomst is daarom dat de juiste instrumenten aanwezig zijn in de context van herstructureringen om volledige transparantie te bewerkstelligen en heldere afspraken te maken over de behandeling van deze schulden.

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben met belangstelling kennisgenomen van de geannoteerde agenda voor de voorjaarsvergadering van het International Monetary and Financial Committee van 8 april a.s. Deze leden wijzen op het grote belang van internationale samenwerking om de economische consequenties van de coronacrisis te adresseren en vooral om te werken aan gezamenlijk herstel. Nederland zou de voortrekker moeten zijn van internationale oplossingen daartoe. Deze leden hebben hier nog enkele vragen over.

De leden van de D66-fractie zijn verheugd te vernemen dat de algemene lijn van het kabinet is om voorstellen te steunen die werken aan gezamenlijk herstel van de coronacrisis en daarin de samenwerking te zoeken met andere landen. Is de Minister van mening dat er zo voldoende wordt gedaan om de gevolgen van de coronacrisis te bestrijden, met name in lage-inkomenslanden en ontwikkelingslanden? Zijn er nog verdere maatregelen nodig, afgezien van de maatregelen die genoemd staan in de geannoteerde agenda? Hoe geeft het kabinet gevolg aan de constatering in de geannoteerde agenda dat een ongelijk herstel niet alleen gevolgen heeft voor opkomende economieën en lage-inkomenslanden, maar ook aanzienlijke implicaties zou hebben voor ontwikkelde economieën en het risico op nieuwe, meer resistente virusmutaties zou vergroten?

Allereerst is een bespoediging van de mondiale uitrol van vaccins van essentieel belang, aangezien dit de enige manier is om de pandemie overal definitief achter ons te laten. Het IMF voorziet dat het later beschikbaar komen van voldoende betaalbare en effectieve vaccins een ongelijk herstel versterkt tussen opkomende economieën en lage-inkomenslanden enerzijds, en ontwikkelde economieën anderzijds. Vanwege economische verwevenheden heeft dit ook economische gevolgen voor landen die verder zijn in hun vaccinatieprogramma’s. Zo vormt een achterblijvend herstel in sommige regio’s een rem op de externe vraag en vergroot het uitblijven van een universele uitrol van vaccins het risico op het ontstaan van nieuwe, meer resistente virusmutaties die zich mondiaal kunnen verspreiden.5Het kabinet hecht waarde aan het bespoedigen van de mondiale uitrol van vaccins, aangezien dit in het bijzonder bijdraagt aan een meer breed gedragen herstel. Nederland draagt dan ook financieel bij aan multilaterale initiatieven die zich toeleggen op het bevorderen van toegang tot vaccins voor midden en lage-inkomenslanden, zoals het ACT-A initiatief met haar COVAX faciliteit. Nederland draagt hier – zowel direct als indirect via de EU – op een substantiële wijze aan bij en is met een bijdrage van USD 101 mln. de 12e publieke donor van het ACT-A initiatief.

Daarnaast is het van belang dat kwetsbare landen voldoende financiële middelen hebben om de gezondheids- en economische gevolgen van de pandemie te bestrijden en een duurzaam economisch herstel te borgen. Het IMF publiceerde recent een rapport waaruit blijkt dat de financieringsbehoefte voor herstel uit de COVID-19-crisis voor lage inkomenslanden om terug te komen op het niveau van voor de crisis en in te blijven lopen op ontwikkelde economieën aanzienlijk zijn.6 Dit draagt immers ook bij aan hun herstelperspectief. Het IMF biedt daarbij via de zogeheten Poverty Reduction and Growth Trust (PRGT) lage-inkomenslanden toegang tot concessionele leningen. Nederland heeft ter ondersteuning van deze lage-inkomenslanden het afgelopen jaar de PRGT-leningenaccount met een lening van SDR 500 mln. aangevuld en de subsidieaccount met een gift vanuit de BHOS-begroting van EUR 8,5 mln. Het kabinet acht het van belang dat de PRGT over voldoende middelen beschikt om de meest kwetsbare landen te kunnen ondersteunen. Het IMF kent daarnaast met het oog op zorgen omtrent schuldhoudbaarheid het Catastrophe Containment and Relief Trust (CCRT), dat door middel van giften het IMF in staat stelt de schuldendienst van kwetsbare landen aan het IMF kwijt te schelden. Nederland heeft EUR 25 mln. bijgedragen aan de CCRT. Dergelijke maatregelen in samenhang met andere mondiale initiatieven, zoals de Debt Service Suspension Initiative (DSSI), en mogelijke generale SDR allocatie bieden deze landen financiële ruimte die kan worden gebruikt voor binnenlandse crisisbestrijding.

Bovendien heeft de Wereldbank in de periode van april 2020 tot en met december 2.020 USD 19,5 mld. aan nieuwe financiering verstrekt, waarvan USD 6,8 mld. in de vorm van giften aan landen die deelnemen aan het DSSI. De Wereldbank heeft eveneens een belangrijke rol in het monitoren van de door deelname aan het DSSI vrijgekomen gelden met als doel te volgen of deze worden ingezet ten behoeve van de crisisrespons.

Tot slot is het van belang dat lage-inkomenslanden zelf beleidsmaatregelen nemen om de impact van de pandemie te mitigeren en hun economieën weerbaarder te maken. Dit laatste kan bijvoorbeeld door verdere ontwikkeling van lokale kapitaalmarkten, het verlengen van de looptijd van schulden (indien mogelijk) en door het ontwikkelen van transparantere en op regels gebaseerde monetaire en budgettaire kaders.

Hoe wordt in het gebruik van het instrumentarium van het IMF rekening gehouden met dit risico op gevaarlijke mutaties van het coronavirus en kan de Minister reflecteren op de vraag of dit voldoende is?

Het IMF is als mondiale lender of last resort verantwoordelijk voor het waarborgen van mondiale financiële stabiliteit. Het instrumentarium van het IMF is in die zin niet gericht op het tegengaan virusmutaties, maar op het verstrekken van acute noodliquiditeit waar nodig en het bijdragen aan het economisch herstel na deze pandemie. Landen die kampen met acute liquiditeitsproblemen als gevolg van de COVID-19-crisis, worden ondersteund door middel van noodliquiditeit waardoor landen ruimte hebben gekregen om de gevolgen van de COVID-19-pandemie te bestrijden en vitale economische processen in stand te houden. Dit draagt voor deze landen ook bij aan financiële ruimte om een gezondheidsrespons op de crisis op touw te zetten.

Zoals gezegd benadrukt het IMF het belang van het bespoedigen van een universele uitrol van vaccins op betaalbare wijze. Hier maakt adequate financiering van het ACT-A initiatief – waar de COVX faciliteit onder valt – onderdeel vanuit.

De leden van de D66-fractie constateren dat het Koninkrijk de generieke allocatie van 455 miljard special drawing rights (SDR) ondersteunt. Deze leden vinden dat inderdaad een positief signaal. Kan de Minister uitleggen op basis waarvan het bedrag van 455 miljard SDR is bepaald, gelet op het grote bedrag relatief aan het aantal uitstaande SDR?

Het IMF geeft aan dat een allocatie van SDR 455 mld. zou kunnen voorzien in de lange-termijn mondiale vraag naar reserve assets, gebaseerd op verschillende maatstaven voor reservebehoeftes van landen. Tijdens een informele vergadering van de Raad van Bewindvoerders is steun aan het IMF gegeven om een voorstel van dergelijke omvang verder uit te werken.7

Het formele voorstel voor omvang van de SDR-allocatie zal door het IMF worden gedaan op basis van een uitgebreide analyse, in lijn met de Articles of Agreement van het IMF. De Articles of Agreement stellen eisen waaronder SDR’s kunnen worden gealloceerd, namelijk i) een lange termijn mondiale vraag naar additionele reserve assets; ii) het niet veroorzaken van economische stagnatie en deflatie, evenals een overmatige vraagstimulering en inflatie, en iii) brede steun onder het lidmaatschap van het IMF. In de analyse naar verwachting zal o.a. worden ingegaan op de lange termijn mondiale vraag naar reserve assets, de rol die een SDR-allocatie speelt in het voorzien in reserve assets, en de macro-economische implicaties van een SDR-allocatie.8 Een formeel voorstel voor de Raad van Bewindvoerders volgt naar verwachting in juni.

Kan de Minister een overzicht geven van het internationale speelveld en hoe andere landen of kiesgroepen tegenover deze allocatie staan?

Conform de Articles of Agreement van het IMF kan de Managing Director een voorstel doen voor een generieke allocatie wanneer er brede steun is voor een dergelijke allocatie. Goedkeuring van een SDR-allocatie vergt steun van ten minste 85% van het lidmaatschap van het IMF. Naar verwachting is er mondiaal brede steun voor een generieke allocatie van SDRs. Zo bleektijdens een informele vergadering van de Raad van Bewindvoerders op 23 maart 2021 brede steun onder bewindvoerders van verschillende stoelen,9 evenals onder leden van de G20.10

Kan de Minister tevens uitleggen op welke wijze de transparantie en verantwoording van de aanwending van SDR zal worden vergroot en wat de positie van het Koninkrijk der Nederlanden hierin is?

Het IMF geeft aan zich in te spannen om transparantie en verantwoording van het gebruik van SDR’s te bevorderen, waarbij het onconditionele karakter van SDR’s zal worden gerespecteerd. Op dit moment worden de gealloceerde SDR’s in relatie tot hun gebruik (holdings) reeds maandelijks gerapporteerd op de website van het IMF.11 Naar verwachting zal het IMF bezien of meer granulaire rapportage mogelijk is over het gebruik van SDR’s. Verder maakt het IMF een zogenaamde guidance note over het gebruik van gealloceerde SDR’s. Hierin gaat het IMF in op hoe over SDR’s dient te worden gerapporteerd en op de te volgen governance standaarden.12 Daarnaast geeft het IMF advies hoe SDR’s kunnen worden gebruikt, onder andere in relatie tot de reservepositie, schuldhoudbaarheid en noden op de begroting. Nederland hecht er belang aan dat gealloceerde SDR’s op een verstandige manier worden gebruikt en steunt daarom ook het voornemen van het IMF om transparantie en verantwoording te vergroten, waarbij het reserve asset karakter van SDR’s zal worden gerespecteerd.

De leden van de D66-fractie hebben daarnaast begrip voor het verlengen van de verhoogde toegangslimieten voor de Rapid Credit Facility (RCF) en het Rapid Financing Instrument (RFI). Wat gebeurt er echter als na december 2021 nog steeds landen afhankelijk zijn van deze hogere toegangslimieten? Onder welke voorwaarden zou verdere verlenging volgens de Minister mogelijk of aan de orde zijn?

De Rapid Credit Facility (RCF) en het Rapid Financing Instrument (RFI) zijn beide noodfinanciersfaciliteiten zonder ex-post conditionaliteit. Wel stellen landen een zogenaamde Letter of Intent op, waarin landen zich onder meer committeren aan het aanleveren van additionele begrotingen, het laten doen van audits door onafhankelijke derde partijen en het geven van transparantie over inkoopprocessen. Hiermee wordt geborgd dat steun vanuit het IMF ten goede komt aan bestrijding van COVID-19 en het in stand houden van vitale economische processen.

Het kabinet is er in deze fase van de crisis voorstander van dat landen met diepere problematiek worden ondersteund via een Upper Credit Tranche quality (UCT) programma. Deze programma’s omvatten ex-post conditionaliteiten, waaronder beleidshervormingen om te zorgen voor macro-economische stabiliteit en lange termijn groei. Mochten landen na december 2021 nog steeds afhankelijk zijn van de hogere toegangslimieten, is het kabinet van mening dat het belangrijk is dat deze landen zoveel mogelijk naar UCT-quality programma’s bewegen.

De leden van de D66-fractie constateren dat het IMF een groei van de mondiale economie verwacht van 5,5 procent in 2021. Dit is een hogere groei dan door het Centraal Planbureau (CPB) wordt geraamd in de middellangetermijnraming die op 31 maart is gepubliceerd. Zou de Minister kunnen ingaan op de achtergronden van dit verschil en welke consequenties dat heeft voor beleidskeuzes van het kabinet?

Het kabinet baseert zich voor beleidskeuzes op de ramingen van het Centraal Planbureau. Het CPB verwacht mondiale groei van 4,8% voor 2021, terwijl het IMF in de meest recente WEO raming uitgaat van mondiale groei van 5,9% in 2021.13 Daarmee is het IMF voor dit jaar dus wat optimistischer over het mondiaal hersteltempo. Het CPB noch het IMF geven voor hun mondiale groeiverwachting een opsplitsing van de bijdrage van de verschillende bbp-componenten en het CPB ook niet van de bijdrage van verschillende regio’s, waardoor niet eenduidig is vast te stellen wat de achterliggende oorzaak is van de onderlinge verschillen. Wel geldt dat de mondiale economische herstelvooruitzichten de afgelopen maanden enigszins zijn verbeterd, getuige ook de positieve bijstellingen van zowel het CPB ten opzichte van de novemberraming als van het IMF ten opzichte van de januariraming. Daarbij geldt dat economische ramingen voor een belangrijk deel afhankelijk zijn van de beschikbare informatie op de sluitingsdatum van de raming, zoals tot op dat moment geloofwaardig aangekondigde beleidsmaatregelen alsook technische veronderstellingen over bijvoorbeeld energieprijzen, rente en wisselkoersen. Dergelijke zaken kunnen voor verschillende ramingen onderling afwijken en zo mogelijk een deel van de onderlinge verschillen verklaren.

Daarnaast adresseert het IMF een vastlopende huizen- en kantorenmarkt als risico voor de wereldeconomie. Deelt de Minister deze zorgen en welke actie wordt daarop ondernomen in de Nederlandse en Europese context?

De woningmarkt is gedurende de COVID-19-crisis tot dusver crisisbestendig gebleken en partijen zoals DNB en Rabobank voorzien in hun meest recente raming voor de komende jaren geen daling van de huizenprijzen, al blijven dergelijke ramingen in het huidig economisch klimaat met relatief grote onzekerheid omgeven.14 Deze ontwikkeling contrasteert met die ten tijde van de grote financiële crisis van 2008, toen huizenprijzen in veel landen waaronder Nederland over enkele jaren daalden. Voorts zijn sinds de financiële crisis een aantal belangrijke maatregelen genomen om risico’s die hiermee gepaard kunnen gaan te mitigeren. Zo is sinds 2013 de maximale loan-to-value (LTV)-ratio stapsgewijs verlaagd tot 100% in 2018, is sinds 2013 sprake van een fiscale aflossingsverplichting en wordt de maximale hypotheekrenteaftrek tot 2023 stapsgewijs afgebouwd tot het eerste schijftarief van de inkomstenbelasting. In respons op de COVID-19-crisis is bovendien de mogelijkheid gefaciliteerd om tot 1 juli 2021 een betaalpauze op hypotheekbetalingen aan te vragen met behoud van recht op hypotheekrenteaftrek voor een maximale termijn van twaalf maanden. Tot slot heeft DNB, in reactie op COVID-19, de implementatie van de toezichthouderregeling, die een minimumvloer voor de risicogewichten van hypotheekleningen op bankbalansen in Nederland introduceert, uitgesteld. Zo worden banken in staat gesteld kredietverlening op peil te houden.

Tegelijkertijd wijst het IMF erop dat de COVID-19-crisis een aanzienlijke impact heeft op commercieel vastgoed door weggevallen vraag voor kantoorruimte en winkelgebruik. Structurele aanpassingen suggereren dat een deel van de gevolgen van de pandemie, zoals een toename van digitale aankopen en thuiswerken, mogelijk permanent van aard kunnen zijn en als zodanig gevolgen met zich mee kunnen brengen voor financiële instellingen met blootstelling op deze sector. Eventuele verliezen op commerciële vastgoedinvesteringen werken voor pensioenfondsen en verzekeraars door op hun dekkingsgraad. Volgens DNB zou een verdere prijsdaling van 10 procent gemiddeld genomen leiden tot een lagere dekkingsgraad van ongeveer 1 procentpunt.15 Vooralsnog zijn er echter geen grote verliezen geleden op deze portefeuilles. Voorts kunnen banken eveneens gevolgen ondervinden van mogelijke wanbetalingen voor leningen met winkelvastgoed als onderpand. Volgens DNB is het aandeel wanbetalingen voor leningen met winkelvastgoed als onderpand in de eerste helft van 2020 licht toegenomen, al hebben de steunmaatregelen van de overheid en de moratoria die banken hebben verstrekt waarschijnlijk een drukkend effect. Zodra deze maatregelen zijn afgelopen valt niet uit te sluiten dat het aantal wanbetalingen verder toeneemt.16 De directe financiële stabiliteitsrisico’s die gepaard gaan met commercieel vastgoed zijn volgens DNB voor Nederland naar verwachting echter beperkt, aangezien de mate van blootstelling op deze sector voor financiële instellingen beperkt is.

De leden van de D66-fractie zijn verheugd over de overeenstemming die is bereikt tussen verschillende partijen over een gezamenlijk raamwerk voor de herstructurering van schulden van lage-inkomenslanden. Kan de Minister ingaan op het risico dat de bewindvoerder van de Nederlands-Belgische kiesgroep De Lannoy vorig jaar aanstipte dat IMF-steun voor een aanzienlijk deel aangewend kan worden om Chinese schulden terug te betalen? Wordt dit risico nu in voldoende mate ondervangen door dit akkoord en is hiermee rekening gehouden in de steun vanuit het IMF in het afgelopen jaar?

De uitspraak van voormalig bewindvoerder van Nederlands-Belgische kiesgroep De Lannoy betrof het risico dat gebrek aan Chinese deelname aan het Debt Service Suspension Initiative (DSSI) ertoe zou leiden dat middelen die door uitstel van betaling vrijvielen vervolgens naar China zouden vloeien. China heeft zich sindsdien gecommitteerd aan het DSSI en Common Framework for Debt Treatments beyond the DSSI (CF), al blijft er discussie bestaan over de precieze reikwijdte van de overeenkomsten voor China, specifiek over de vraag of de China Development Bank geldt als een officiële bilaterale crediteur, en daarmee binnen de reikwijdte van de regeling valt. Nederland is van mening dat leningen die zijn verstrekt door de China Development Bank volledig onder het DSSI moeten vallen. Het gesprek met China hierover wordt gevoerd in de Club van Parijs en de G20. Uit gegevens van de Wereldbank blijkt dat China in absolute zin een substantiële bijdrage aan het DSSI levert.17

De overeenkomst over de herstructurering van schulden van lage inkomenslanden tussen de G20 en de Club van Parijs die vorig jaar tot stand is gekomen (het Common Framework (CF)is een belangrijke stap voorwaarts in de multilaterale samenwerking op het vlak van schulden. Het stelt de belangrijke officiële bilaterale crediteuren in staat om gecoördineerd en in gezamenlijk tot structurele oplossingen voor onhoudbare schulden van lage inkomenslanden te komen. Hoewel de implementatie van het CF door onder meer China zal moeten uitwijzen hoe effectief de coördinatie in de praktijk is, is het uitgangspunt dat alle crediteuren op gelijke wijze bijdragen aan schuldherstructurering.

Wat de middelen van het IMF betreft zijn er op verschillende plekken safeguards ingebouwd om ervoor te zorgen dat deze niet worden aangewend voor het afbetalen van een onhoudbare schuld. Zo voeren het IMF – en de Wereldbank waar nodig – voor elk land dat een aanvraag voor een volledig IMF-programma doet een Debt Sustainability Analysis (DSA) uit waarmee wordt vastgesteld of de schuld houdbaar is. Zo niet, dan is het land verplicht eerst een herstructurering uit te onderhandelen met zijn crediteuren alvorens een programma van start kan gaan.

De leden van de D66-fractie steunen van harte de inspanningen om klimaatrisico’s mee te nemen in het instrumentarium van het IMF. Kan de Minister een overzicht geven op welke wijze klimaatrisico’s terecht zijn gekomen in IMF-analyses van de Nederlandse economie en op welke wijze daar gevolg aan is gegeven door het kabinet?

De laatste volledige doorlichting (een artikel IV-consultatie) van de Nederlandse economie heeft in 2018 plaatsgevonden, en is begin 2019 gepubliceerd. Daarin is niet ingegaan op klimaatrisico’s. Nederland heeft in het statement ter reactie aangegeven dat Nederland werkte aan het Klimaatakkoord en klimaatrisico’s voor de financiële sector hoog de agenda staan van De Nederlandsche Bank.18 Er is in december 2020 een tussentijds bezoek geweest (een zogeheten staff visit). In de conclusies van dat bezoek heeft het IMF aangestipt dat de energietransitie en klimaatverandering, en de gerelateerde veranderingen in technologie en beleid, een bron zijn van risico voor veel economische agenten. De stresstest van DNB voor dergelijke risico’s ziet het IMF als een tijdige innovatie. Uit een staff visit volgen echter geen concrete aanbevelingen. Nederland kijkt ernaar uit dat tijdens de volgende consultatie van het IMF in dit najaar klimaat als focusonderwerp wordt onderzocht.

Is het daarnaast mogelijk om gebruik te maken van deze inspanningen vanuit het IMF ter verbetering van de processen rondom het Europese herstelfonds?

Voor de invulling van het Europees herstelfonds door lidstaten zijn de criteria relevant die op Europees niveau zijn vastgelegd in de RRF-verordening. Daarbij is voor het klimaat relevant dat tenminste 37% van de uitgaven in een herstelplan aan klimaatdoelen moet worden besteed, en dat de investeringsprojecten in een herstelplan geen negatief effect mogen hebben op klimaat- of milieudoeleinden (het zogenaamde do-no-significant harm principe). Voor zover bekend is bij het opstellen van deze eisen uit de RRF-verordening geen gebruik gemaakt van de analyses van het IMF.

Vragen en opmerkingen van de leden van de fractie van de PVV

De leden van de PVV-fractie hebben kennisgenomen van de geannoteerde agenda voor de inzet tijdens de IMF-voorjaarsvergadering van 8 april. Naar aanleiding van het genoemde punt brengen de leden van de PVV-fractie het volgende naar voren.

Allereerst merken de leden van de PVV-fractie op dat gesteld wordt dat voor sommige landen geldt dat de economische implicaties van de COVID-19-crisis de reeds bestaande schuldkwetsbaarheden dusdanig vergroten dat herstructurering van de schuld onvermijdelijk is. De leden van de PVV-fractie willen weten om welke landen het hierbij gaat. Daarnaast willen de leden van de PVV-fractie weten wat hiermee wordt geïmpliceerd. Betekent dit dat sommige schulden zullen worden kwijtgescholden? Zo ja, kan de Minister hier meer duidelijkheid over verschaffen?

Drie lage inkomenslanden hebben sinds het uitbreken van de Covid-19 crisis een aanvraag voor herstructurering gedaan onder het Common Framework (CF) for Debt Treatments Beyond the DSSI, te weten Tsjaad, Ethiopië en Zambia. Daarnaast is een aantal middeninkomenslanden in moeilijkheden gekomen met het betalen van hun publieke schuld, zoals Libanon en Suriname.

Landen met een onhoudbare schuld kunnen ervoor kiezen om hun crediteuren te benaderen om zo een schuldherstructurering overeen te komen. Mochten zij hiervoor naar de Club van Parijs (CvP) komen, waar Nederland en veel andere crediteuren onderdeel van uitmaken, dan zal het land tegelijk ook steun van het IMF moeten vragen voor een programma. Dit is een harde voorwaarde van de CvP. Het IMF – en de Wereldbank waar nodig – voert voor elk land dat een aanvraag voor een volledig IMF-programma doet een Debt Sustainability Analysis (DSA) uit waarmee wordt vastgesteld of de schuld houdbaar is. Zo niet, dan is het land verplicht eerst een herstructurering uit te onderhandelen met zijn crediteuren en levert het IMF de parameters waaraan de herstructurering moet voldoen om de schuld weer op een houdbaar pad te krijgen (in combinatie met beleidsaanpassingen en nieuwe financieringstoezeggingen). In het geval van lage inkomenslanden wordt voortaan gecoördineerd onderhandeld onder het Common Framework, waaraan ook G20 crediteuren van buiten de CvP deelnemen. In sommige gevallen betreft dit heronderhandeling van de looptijden, rentes en/of betalingstermijnen van de schuld. Een verdergaande schuldherstructurering waarbij een afschrijving op de schuld plaatsvindt kan onder het Common Framework alleen plaatsvinden als het IMF en de Wereldbank van mening zijn dat een afschrijving nodig is. Het Common Framework vereist dat landen die een Common Framework aanvraag doen tenminste een gelijke inspanning eisen van hun private crediteuren.

Voorts willen de leden van de PVV-fractie weten in hoeverre de groene investeringen waar het Koninkrijk voor pleit bijdragen aan het wegnemen van klimaatverandering als bedreiging voor de mondiale economie. Daarnaast merken de leden van de PVV-fractie op dat het Koninkrijk het belang van groene investeringen en belastingen voor een duurzaam herstel zal benadrukken. De leden van de PVV-fractie willen weten op welke belastingen het Koninkrijk hierbij doelt. Hoeveel geld is er gemoeid met deze groene investeringen en belastingen?

Groene investeringen in hernieuwbare energiebronnen dragen bij aan economische groei, werkgelegenheid en het reduceren en voorkomen van CO-2 uitstoot en versterken de weerbaarheid van de mondiale economie tegen klimaatrisico’s.19

Nederland vraagt dan ook aandacht voor het belang van groene investeringen en belastingen. Er zijn diverse mogelijkheden om de externe effecten van CO-2 uitstoot te beprijzen.

Zo heeft Nederland reeds een minimum CO2-prijs voor de elektriciteitssector en een CO-2 heffing voor de industrie ingevoerd. In Europees verband is er een Europees emissiehandelssysteem (EU-ETS) voor beide sectoren en wordt gewerkt aan het verder versterken van dit systeem. Ook andere landen, bijvoorbeeld Canada en de VS (op regionaal niveau), China en Mexico, hebben CO2-belastingen en/of een emissiehandelssysteem of werken aan de ontwikkeling van dergelijke instrumenten. Het IMF geeft daarnaast aan dat er in veel landen nog sprake is van subsidies op fossiele brandstoffen die dienen te worden beëindigd.

Er is geen vast bedrag verbonden aan de investeringen en de belastingen voor CO-2. De benodigde omvang is afhankelijk van de vormgeving en effectiviteit van de investeringen en de beprijzing van CO2-uitstoot.

Verder willen de leden van de PVV-fractie weten waar de maatregelen die het IMF heeft genomen als respons op de COVID-19-crisis uit bestaan. Kan de Minister de IMF-respons op de COVID-19-crisis specificeren en per maatregel aangeven welke bedragen hiervoor zijn gereserveerd? Hoeveel aan financiële steun heeft het IMF inmiddels verstrekt (prijs in euro) en hoeveel kan het IMF maximaal nog verstrekken? Wat is het aandeel van Nederland hierin?

Landen kunnen financiering bij het IMF aanvragen door gebruik te maken van de faciliteiten voor noodliquiditeit, het aangaan van Upper Credit Tranche (UCT) quality programma’s en het aangaan van preventieve kredietlijnen bij het IMF. Onderstaande tabel 1 geeft een overzicht van de lopende programma’s en kredietlijnen voor landen met markttoegang, incl. een overzicht met de grootste uitstaande leningen die nog moeten worden terugbetaald. Tabel 2 geeft eenzelfde overzicht van de landen die gebruik maken van faciliteit voor lage-inkomenslanden, namelijk de Poverty Reduction and Growth Trust (PRGT).

De dikgedrukte bedragen uit onderstaande tabellen vormen samen het totale beslag op de leencapaciteit van het IMF, namelijk circa SDR 200 mld. (ongeveer EUR 240 mld.20). Het IMF heeft hiermee ca. een kwart van de leencapaciteit gebruikt en heeft nog ca. SDR 600 mld. aan ruimte om nog te verstrekken.

|

(mogelijk) nog op te nemen uit programma in mld. SDR |

Uitstaand krediet In mld. SDR |

|

|---|---|---|

|

Landen met een programma |

||

|

Totaal, waaronder: |

93,4 |

39,2 |

|

UCT-quality programma |

||

|

Angola |

3,2 |

2,1 |

|

Armenië |

0,3 |

0,3 |

|

Barbados |

0,3 |

0,3 |

|

Costa Rica |

1,2 |

0,4 |

|

Ecuador |

4,6 |

4,4 |

|

Egypte |

3,8 |

13,2 |

|

Equatoriaal Guinea |

0,2 |

0,0 |

|

Ethiopië |

0,8 |

0,4 |

|

Georgië |

0,5 |

0,4 |

|

Honduras |

0,3 |

0,2 |

|

Jordanië |

0,9 |

0,7 |

|

Oekraïne |

3,6 |

7,5 |

|

Pakistan |

4,3 |

5,2 |

|

Preventieve kredietlijn |

||

|

Chili |

17,4 |

– |

|

Colombia |

12,3 |

3,8 |

|

Mexico |

44,6 |

– |

|

Panama |

1,9 |

0,4 |

|

Peru |

8,0 |

– |

|

Noodliquiditeit |

||

|

Guatemala |

0,4 |

– |

|

Paraguay |

0,2 |

– |

|

Landen met afgelopen programma |

||

|

Totaal, waaronder: |

53,2 |

|

|

UCT-quality programma |

||

|

Argentinië |

31,9 |

|

|

Griekenland |

4,3 |

|

|

Marokko |

1,5 |

|

|

Overig |

5,1 |

|

|

Noodliquiditeit |

||

|

Nigeria |

2,5 |

|

|

Tunesië |

0,6 |

|

|

Zuid-Afrika |

3,1 |

|

|

Overig |

4,4 |

|

|

(mogelijk) nog op te nemen uit programma in mld. SDR |

Uitstaand krediet In mld. SDR |

|

|---|---|---|

|

Landen met een programma |

||

|

Totaal, waaronder: |

2,9 |

2,3 |

|

UCT-quality programma |

||

|

Afghanistan |

0,3 |

0,3 |

|

Centraal Afrikaanse Republiek |

0,1 |

0,2 |

|

Congo, |

0,3 |

0,0 |

|

Ethiopië |

1,2 |

0,1 |

|

Gambia |

0,1 |

0,1 |

|

Honduras |

0,1 |

0,1 |

|

Liberia |

0,2 |

0,2 |

|

Mali |

0,1 |

0,4 |

|

Mauritanië |

0,1 |

0,2 |

|

Sao Tomé en Principe |

0,0 |

0,0 |

|

Sierra Leone |

0,1 |

0,4 |

|

Somalië |

0,3 |

0,2 |

|

Landen met afgelopen programma |

||

|

Totaal, waaronder: |

10,3 |

|

|

UCT-quality programma |

||

|

Ghana |

0,7 |

|

|

Ivoorkust |

0,6 |

|

|

Kameroen |

0,4 |

|

|

Overig |

2,8 |

|

|

Noodliquiditeit |

||

|

DRC |

0,5 |

|

|

Ghana |

0,7 |

|

|

Kenia |

0,5 |

|

|

Overig |

3,9 |

|

Ten slotte willen de leden van de PVV-fractie weten welke negatieve gevolgen de speciale trekkingsrechten (SDR’s) met zich mee kunnen brengen. Waarom gaat Nederland hiermee akkoord, gelet op het gegeven dat SDR’s ongeveer op hetzelfde neerkomen als het bijdrukken van geld door een centrale bank en hiermee 650 miljard dollar wordt gecreëerd? Waarom wordt er geen gebruik gemaakt van het verstrekken van leningen aan individuele landen als alternatief om aan de liquiditeitsbehoefte te voorzien?

Met een generieke allocatie van SDR’s wordt een belangrijke aanvulling op het mondiale financiële vangnet gedaan, bovenop het bestaande instrumentarium van het IMF. Met een SDR-allocatie verbreedt het IMF de mondiale toegang tot harde valuta en versterkt daarmee de mondiale buffer om schokken op te vangen. Deze versterking van de mondiale financiële stabiliteit is voor Nederland, als open economie, belangrijk. SDR’s kunnen kwetsbare landen liquiditeitsruimte bieden om eventuele cruciale crisis-gerelateerde uitgaven te doen. Daarnaast geeft een generieke SDR allocatie een sterk en positief multilateraal en politiek signaal af.

Nederland hecht eraan dat gealloceerde SDR’s op een verstandige manier worden gebruikt en zet erop in om transparantie en verantwoording te vergroten. Het IMF geeft aan zich in te spannen om transparantie en verantwoording van het gebruik van SDR’s te bevorderen, waarbij het onconditionele karakter van SDRs zal worden gerespecteerd. Op dit moment worden de gealloceerde SDR’s in relatie tot hun gebruik (holdings) reeds maandelijks gerapporteerd op de website van het IMF.21 Naar verwachting zal het IMF bezien of meer granulaire rapportage mogelijk is. Verder maakt het IMF een guidance note over het gebruik van gealloceerde SDR’s. Hierin gaat het IMF in op hoe over SDR’s dient te worden gerapporteerd en de te volgen governance standaarden.22 Daarnaast geeft het IMF advies hoe SDR’s kunnen worden gebruikt, onder andere in relatie tot de reservepositie, schuldhoudbaarheid en noden op de begroting.

Een SDR-allocatie is aanvullend aan het verstrekken van leningen van het IMF. Sinds het begin van de crisis is ca. USD 105 mld. verstrekt aan leden van het IMF via onder andere noodliquiditeit en reguliere programma’s. Nederland is er voorstander van dat landen in deze fase van de crisis richting een Upper Credit Tranche quality (UCT) programma bewegen. Deze programma’s omvatten conditionaliteiten (waaronder beleidshervormingen) om te zorgen voor macro-economische stabiliteit en lange termijn groei.

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben kennisgenomen van de geannoteerde agenda voor de voorjaarsvergadering van het International Monetary and Financial Committee van 8 april a.s.

Allereerst vragen de leden van de CDA-fractie de Minister op welke manier de inbreng van Nederland is afgestemd met België en op welke manier de terugkoppeling plaatsvindt, aangezien België dit jaar de kiesgroep in het IMFC vertegenwoordigt.

Bij het samenvoegen van de kiesgroep van Nederland en België in 2012 is afgesproken dat de landen de verantwoordelijk delen om de kiesgroep te vertegenwoordigen in het IMF, onder andere ook in het International Monetary and Financial Commitee (IMFC). Dit betekent dat deelname jaarlijks wisselt, waarbij Nederland in 2020 de kiesgroep vertegenwoordigde en België in 2021 dit zal doen. Als gezamenlijke kiesgroep streven België en Nederland binnen het IMF dezelfde doelen na en stemmen de inzet af. Daarnaast zal Nederland als toehoorder tijdens het IMFC aansluiten.

De leden van de CDA-fractie lezen dat het IMF uitgaat van een groei van de mondiale economie in 2021 van 5,5 procent en voor 2022 gaat het IMF uit van 4,2 procent. Deze leden vragen de Minister dit per continent te specificeren en daarbij de beste en de minst goed presterende landen te benomen.

In Tabel 3 wordt de groei per regio gespecificeerd en het differentieel per land tussen 2020 en 2021 weergegeven. Voor de VS verwacht het IMF een groei 6,4% (+1,3pp23) in 2021 en groei van 3,5% (+1pp) in 2022. De eurozone kende ondanks aanhoudende beperkingen een sterker dan verwacht eind van 2020 en begin van 2021. Het IMF verwacht voor 2021 4,4% (+0,2pp) en voor 2022 3,8% (+0,2pp) groei. NL kromp in 2020 met 3,8%, meer dan tijdens de mondiale financiële crisis maar minder dan de meeste ontwikkelde economieën. Voor 2021 is herstel voorzien van 3,5% en in 2022 3,0%.

Opkomende economieën (EMEs) en lage inkomenslanden (LICs) kampen met minder gunstige herstelperspectieven, waarbij met name landen die afhankelijk zijn van toerisme en remittances hard getroffen zijn. In de opkomende economieën en ontwikkelingslanden van Azië (India, China, ASEAN 5) wordt 8,4% (+0,1%) groei in 2021 en 6,0% (+0,1) groei 2022 verwacht door het IMF. Dit is als gevolg van een sterker herstel dan aanvankelijk verwacht, nadat de lockdowns in sommige grote landen (bijvoorbeeld India) waren versoepeld. In sommige grote landen (zoals Indonesië en Maleisië) nemen echter nieuwe COVID-19-gevallen toe, wat de groeivooruitzichten onder druk zal zetten volgens het IMF. In het Midden-Oosten en Centraal-Azië zijn de ramingen voor 2021 in grote lijnen ongewijzigd gebleven (3,8% groei in zowel 2021 en 2022). Tegelijkertijd is sprake van aanzienlijke verschillen tussen landen in deze regio. Voor de landen die al vroeg met vaccinaties zijn begonnen (bijvoorbeeld de Gulf Cooperation Council landen) is de groei naar boven bijgesteld, terwijl in fragiele en door conflicten getroffen staten, die meer afhankelijk zijn van COVAX, de groeiverwachtingen naar beneden zijn bijgesteld.

Na een scherpe daling in 2020 wordt in 2021 een mild maar asymmetrisch herstel verwacht in Latijns-Amerika en het Caribisch gebied. Dankzij het wereldwijde herstel van de productie in de tweede helft van 2020 overtrof de groei de verwachtingen in enkele grote exporterende landen in de regio (b.v. Argentinië, Brazilië, Peru) waardoor de raming voor 2021 op 4,5% groei uitkomt (+0,9%). De vooruitzichten op langere termijn blijven echter afhangen van het verloop van de pandemie. Op enkele uitzonderingen na (bijvoorbeeld Chili, Costa Rica, Mexico), hebben de meeste landen niet genoeg vaccins verzameld om hun bevolking te dekken. Bovendien zijn de ramingen voor 2021 voor de van toerisme afhankelijke Caribische economieën met 1,5% naar beneden bijgesteld tot 2,4%.

De pandemie eist nog steeds een hoge tol van Sub-Sahara Afrika (vooral Ethiopië, Ghana, Kenia, Nigeria, Zuid-Afrika). Na de grootste krimp ooit voor de regio (2,0% in 2020), zal de groei naar verwachting herstellen tot 3,3% in 2021, aanzienlijk lager dan de verwachte trend vóór de pandemie. Economieën die afhankelijk zijn van toerisme (bijvoorbeeld Mauritius en de Seychellen) en exporteurs van grondstoffen (Botswana, Nigeria, Zuid-Afrika) zullen waarschijnlijk het meest worden getroffen.

|

Regio |

Groei regio 2021 (2020) |

Kleinste groeidifferentieel |

Grootste groeidifferentieel |

|---|---|---|---|

|

Europa Ontwikkeld |

4,4 (– 6,8) |

Finland 2,2 (– 3,7) |

Spanje 6,4 (– 11) |

|

Europa overig |

4,4 (– 2,0) |

Wit-Rusland – 0,4 (– 0,9) |

Turkije & Roemenië 6,0 (1,8 & – 3,9) |

|

Azië ontwikkeld |

3,9 (– 3,1) |

Japan 3,3 (– 4,8) |

Macao SAR 62,5 (– 59,4) |

|

Azië overig |

8,4 (– 1,0) |

Thailand 2,3 (– 6,1) |

India 12,4 (– 8,0) |

|

Noord-Amerika |

6,1 (– 4,1) |

Puerto Rico 1,5 (– 7,5) |

VS 6,4 (– 3,5) |

|

Zuid-Amerika |

4,3 (– 6,6) |

Venezuela – 10 (– 30) |

Peru 8,5 (– 11,1) |

|

Midden-Oosten/ centraal Azië |

3,8 (– 3,2) |

Sudan 0,4 (– 3,6) |

Kirgizië & Tajikistan 6,0 (– 8,0 & 4,5) |

|

Sub-Sahara Afrika |

3,3 (– 2,0) |

Angola 0,4 (– 4) |

Kenia 7,6 (– 0,1) |

Bron: World Economic Outlook April 2021.

Voorts vragen de leden van de CDA-fractie waarom de eurozone achter zal lopen voor wat betreft herstel van het BBP op de VS, ondanks dat dit continent hard getroffen is door de coronapandemie.

Het IMF noemt aan aantal mogelijke factoren die een rol spelen bij verschillen in de bbp-groei tussen landen. De verschillen in economisch herstel zijn niet alleen afhankelijk van de mate waarin landen zijn getroffen door de pandemie maar ook de mate waarin landen contactbeperkende maatregelen hebben genomen, de mate waarin economieën zich goed kunnen aanpassen aan de daling van de mobiliteit, de blootstelling aan getroffen sectoren als toerisme en verschillen in economische trends en structurele kwetsbaarheden voorafgaand aan de pandemie. Daarnaast is er sprake van verschillen in de begrotingsrespons tussen landen en de uitrol van vaccins. Al deze factoren kunnen een rol spelen bij verschillen in de herstelpaden uit de pandemie tussen de eurozone en de VS. Het IMF geeft geen decompositie van het relatieve belang van de verschillende factoren.

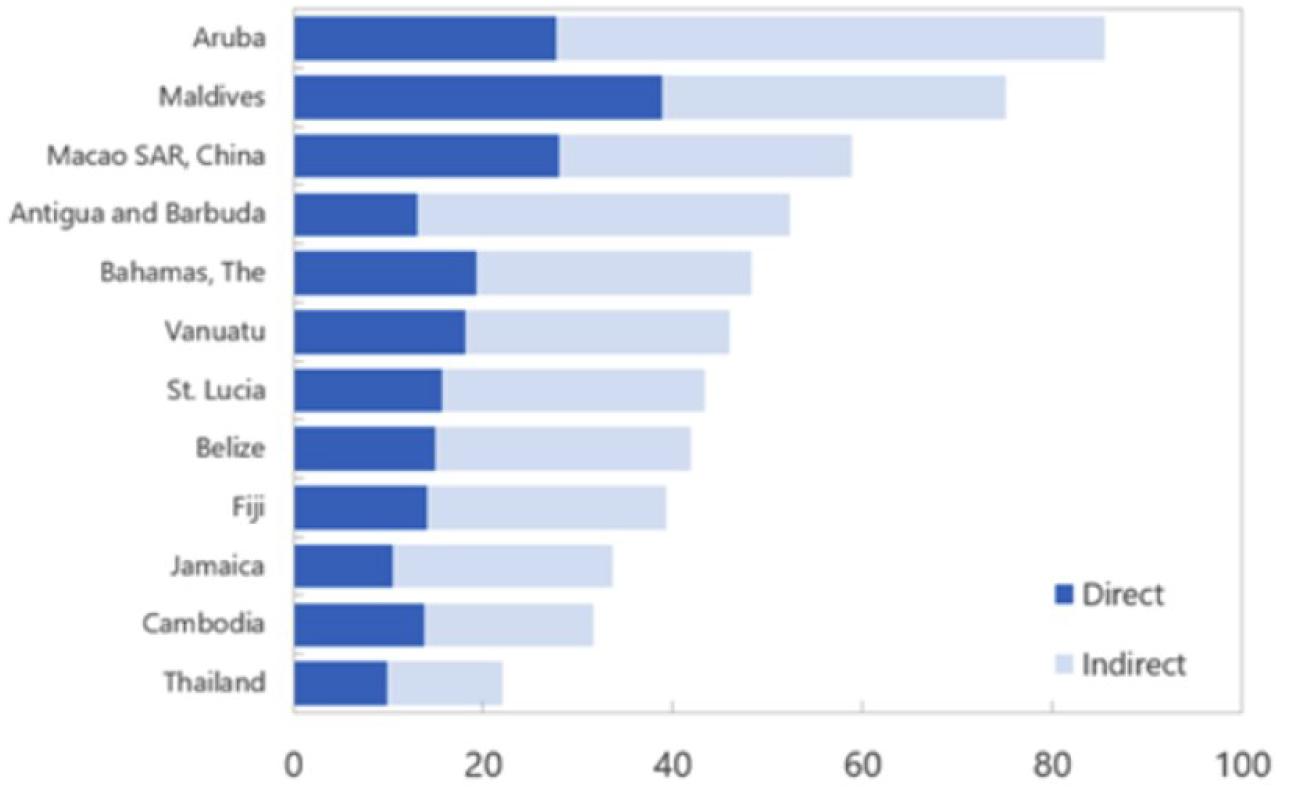

De opkomende economieën en lage inkomenslanden zijn voor een groot deel afhankelijk van toerisme en remittances, de leden van de CDA-fractie vragen de Minister hier bedragen bij te plaatsen en deze nader toe te lichten.

Voor de COVID-19 crisis was toerisme goed voor meer dan 10% van het wereldwijde bbp. Het aandeel was zelfs nog groter in de van toerisme afhankelijke landen (zie Grafiek 1). De ramingen voor 2021 voor deze economieën zijn sterk naar beneden bijgesteld. Voor de van toerisme afhankelijke Caribische economieën is bijvoorbeeld de groei met 1,5% naar beneden bijgesteld tot 2,4%.

Grafiek 1. Landen meest afhankelijk van toerisme (% bbp)1

1 Zie IMF (2021) Tourism in a Post-Pandemic World

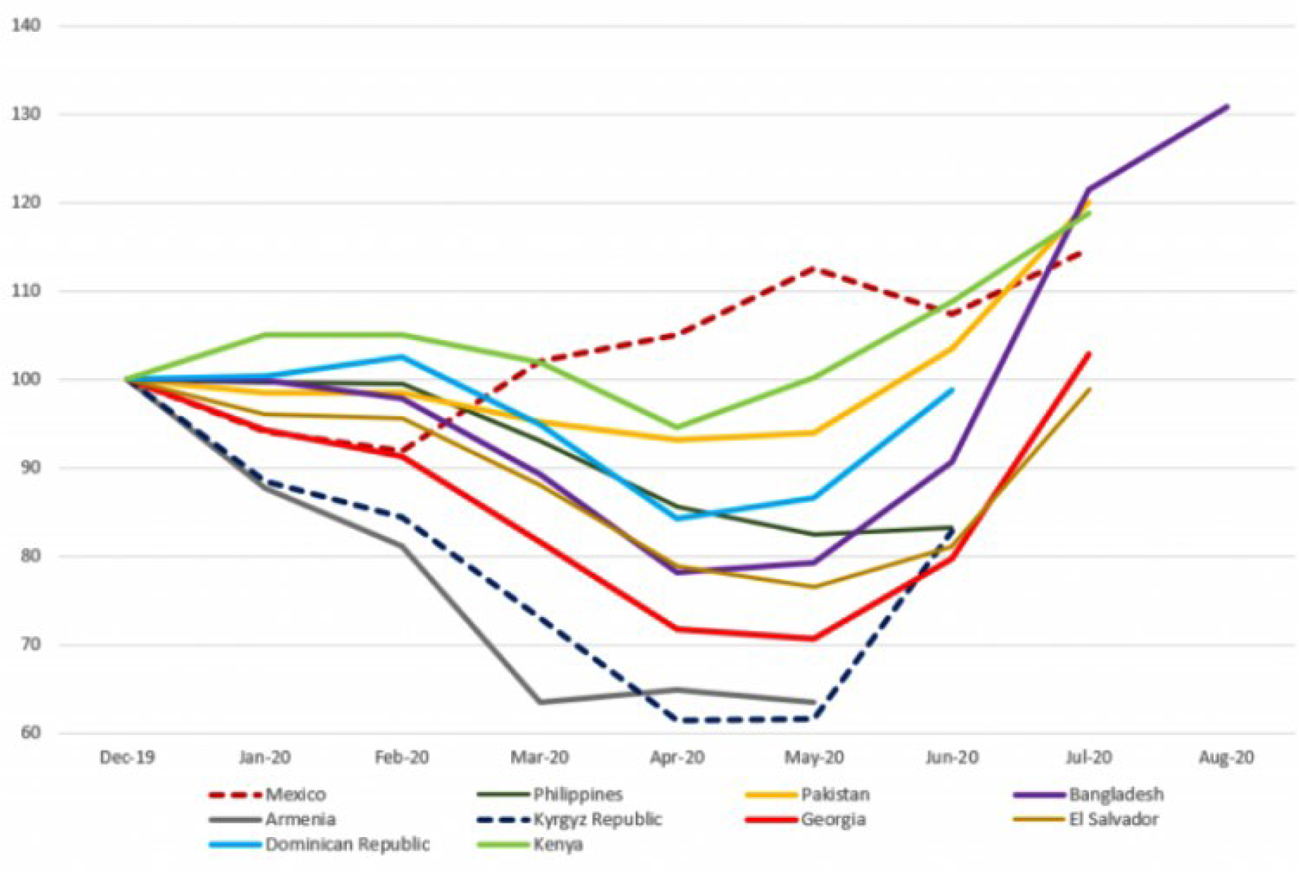

De opkomende economieën en lage inkomenslanden zijn voor een groot deel afhankelijk van de remittances. In 57 landen bedroegen deze overmakingen meer dan 5% van het bbp in 2019. Het geld ging vooral naar huishoudens met een laag inkomen. Hierbij is de Azië-Pacific regio het meest afhankelijk van deze remittances. Volgens de Wereldbank ging 41% van alle remittances in 2019 naar economieën in de Azië-Pacific. Bij voortzetting van de COVID-19 pandemie en de economische crisis, verwacht de Wereldbank dat de remittances in 2021 met 14% afnemen in vergelijking met het niveau in 2019. Het IMF heeft in augustus 2020 in een blog post24 een overzicht gegeven van een aantal landen waarvoor remittances data beschikbaar is (zie Grafiek 2). Uit deze gegevens blijkt dat de remittances direct na het uitbreken van COVID-19 terugliepen maar sindsdien sterk hersteld zijn en inmiddels voor een aantal landen boven het niveau van december 2019 liggen. Het IMF geeft aan dat een daling van remittances een significant risico blijft voor Afrikaanse landen. Zo bedraagt de omvang van remittances in sommige landen ca 20% bbp.

Grafiek 2. Landen meest afhankelijk van toerisme (% bbp)1

1 Zie IMF (2021) Tourism in a Post-Pandemic World

De leden van de CDA-fractie vragen de Minister op welke manier het IMF bijdraagt aan COVAX.

Het IMF draagt niet direct financieel bij aan het ACT-A initiatief waar de COVAX faciliteit onderdeel van uitmaakt, maar wijst nadrukkelijk op het belang van vaccinaties om de COVID-19-crisis achter ons te laten en het belang van adequate financiering van ACT-A initiatief om de universele distributie van vaccins te bespoedigen.25 Een actuele lijst van donoren aan het ACT-A initiatief is te raadplegen op de website van de WHO.26

Voor sommige landen, waaronder Tsjaad, Zambia en Ethiopië, geldt dat de economische implicaties van de COVID-19-crisis de reeds bestaande schuldkwetsbaarheden dusdanig vergroten dat herstructurering van de schuld onvermijdelijk is, zo schrijft de Minister. De leden van de CDA-fractie vragen de Minister om de schuldenpercentages gemeten naar BNI van deze landen te delen, wie de grootste investeerders in deze landen zijn en hoe ze deze onvermijdelijke herstructurering van schulden zou moeten plaatsvinden. Tevens vragen deze leden in welke mate China schuldeiser is, in hoeverre China betrokken wordt bij schuldenkwijtschelding en welke gevolgen dat heeft.

De schulden van Tsjaad, Zambia en Ethiopië zullen worden behandeld onder het Common Framework (CF), dat door G20 en Club van Parijs crediteuren overeen is gekomen. China heeft zich gecommitteerd aan dit raamwerk en heeft daarmee toegezegd in onderlinge coördinatie en overleg op een case-by-case basis een herstructurering overeen te zullen komen. Uit het advies van het IMF over de maatregelen die nodig zijn om de schuld weer op een houdbaar pad te krijgen zal moeten blijken wat er nodig is van crediteuren. Onder het CF is afgesproken dat er in principe geen afschrijving van de schuld zal plaatsvinden, maar mocht dit in de moeilijke gevallen onvermijdelijk zijn (blijkend uit de IMF/WB schuldhoudbaarheidsanalyse en collectieve beoordeling van betrokken crediteuren) dan is besluitvorming hierover onderhevig aan binnenlandse procedures van crediteuren. Dit alles is op basis van eerlijke verdeling van lasten. Er zijn geen openbare recente cijfers beschikbaar van de schuldenlast van de drie genoemde landen, noch een openbare volledige lijst van crediteuren. Wel is bekend dat er in alle drie de gevallen zowel officiële als private schuldhouders zijn. In het geval van Tsjaad is er één grote private schuldeiser, te weten Glencore. In het geval van Ethiopië is een deel van de schuld uitgegeven als Eurobonds, schuld die is uitgegeven in een andere valuta dan die van het land dat ze uit heeft gegeven. Van private crediteuren wordt verwacht dat zij, conform het comparability of treatment principe van het Common Framework, meedoen aan een herstructurering op zijn minst onder vergelijkbare voorwaarden als officiële crediteuren.

China heeft de afgelopen jaren de gewoonte gehad om bij onhoudbare schulden staatsbedrijven te privatiseren en over te nemen, de leden van de CDA-fractie vragen de Minister om helder aan te geven of schuldenherstructurering geen economisch en geopolitiek strategische gevolgen heeft en vragen deze Minister tevens in hoeverre het IMF in haar schuldenherstructureringsbeleid hier rekening mee houdt. Deze leden vragen de Minister, indien dit geen onderdeel uitmaakt van het voorgenomen of daadwerkelijke herstructureringsbeleid van het IMF, hieromtrent voorstellen te doen om ervoor te zorgen dat geopolitieke verhoudingen in algemene zin mondiaal en specifiek in Afrika in verhouding blijven.

Hoewel er in de media regelmatig aandacht is voor gevallen waarbij het innemen van strategisch onderpand door China aan de orde zou zijn, lijken er weinig concrete bewijzen en voorbeelden te zijn dat China op grote schaal buitenlandse staatsbedrijven overneemt. Dat gezegd hebbende is het gebruik van ongerelateerd onderpand in externe staatsschuld wel degelijk een groot punt van aandacht en heeft Nederland voor deze praktijk internationaal aandacht gevraagd in de afgelopen jaren. Het betreft dan met name constructies waarbij een land toekomstige overheidsinkomsten of de toekomstige levering van grondstoffen toezegt als onderpand voor een lening. Ook binnen het IMF is hier al jaren aandacht voor. Het IMF heeft onder andere in het recente verleden een richtinggevend document opgesteld waaruit duidelijk wordt in welke gevallen het gebruik van onderpand wel en niet gewenst is. Dit kan lenende landen helpen om de juiste beslissingen te nemen ten aanzien van de leenvoorwaarden waarmee zij akkoord gaan. Ook is er meer aandacht voor onderpand in het leenbeleid van het Fonds en zijn er bijvoorbeeld regels opgesteld in de debt limits policy van het Fonds omtrent het gebruik van onderpand en is er in de Multipronged Approach to Address Debt Vulnerabilities van het IMF en de Wereldbank aandacht voor het onderwerp.

De leden van de CDA-fractie lezen dat de ruime beleidssteun in reactie op de coronapandemie duurzaam economisch herstel kan belemmeren, omdat niet-levensvatbare bedrijven in stand worden gehouden. Deze tendens is ook in Nederland te zien, waardoor mogelijk veel faillissementen zullen volgen op het moment dat de steunmaatregelen stoppen. Zij vragen de Minister in hoeverre deze effecten mondiaal worden verwacht, wat het verwachte effect daarvan is op het herstel van de mondiale economie en of andere landen hier reeds beleidsreacties op hebben.

Het IMF geeft in de World Economic Outlook aan dat er op mondiaal niveau een daling van het aantal faillissementen zichtbaar is. Deze daling – van meer dan 20% sinds het begin van de COVID-19 crisis voor ontwikkelde economieën – is uitzonderlijk tijdens een recessie. Het IMF verklaart dit mede door de uitgebreide steunmaatregelen en schuldenmoratoria in sommige landen, die met name onder kleinere bedrijven de faillissementen drukken.

Het IMF geeft aan dat het in leven houden van niet-levensvatbate bedrijven kan leiden tot een misallocatie van kapitaal en arbeid die de economische groei kan drukken. Het IMF schetst daarbij een keuze tussen het accepteren van een toename van faillissementen op de korte termijn of het in stand houden van mogelijke zombiebedrijven op de langere termijn. Om gezonde economische dynamiek niet af te remmen zouden overheden daarom brede steunmaatregelen moeten afbouwen in lijn met afbouw van de restricties.

Het IMF adviseert dat de overheid zorg draagt voor efficiënte processen voor het herstructureren en reorganiseren van bedrijven, zoals goede (pre-)insolventieraamwerken. Zo kunnen fricties bij de reallocatie van kapitaal en arbeid beperkt worden. Terwijl de nadruk tijdens het begin van de crisis op liquiditeitssteun lag, verschuift de aandacht richting de herstelfase richting solventie. Het IMF schrijft dat vooral grotere bedrijven voordeel hebben van de gunstige marktcondities door betere toegang en zelf extra kapitaal op kunnen halen indien nodig. Voor kleinere levensvatbare bedrijven zou de overheid volgens het IMF in samenhang met de private sector gericht kunnen bijdragen aan herkapitalisatie van levensvatbare bedrijven, of kan herstructurering mogelijk uitkomst bieden. Bij injecties van eigen vermogen door de overheid wijst het IMF echter ook op mogelijke risico’s vanwege een grote toezichtspanne, governance issues, politieke bemoeienis met bedrijfsvoering en concurrentieverstoring. Het IMF gaat in de World Economic Outlook en Global Financial Stability Report niet in op specifieke maatregelen die afzonderlijke landen al hebben genomen op gebied van het stroomlijnen van dit soort processen.

Nederland zal het IMF vragen om landen te adviseren hoe de beleidssteun kan worden aangepast gedurende de herstelfase, inclusief door een gerichtere vormgeving van steunmaatregelen, en het belang van tijdige en ordentelijke herstructurering van bedrijven waar nodig benadrukken. Deze leden vragen de Minister welke rol hij hier voor Nederland zelf ziet, en welk advies hij verwacht dat het IMF in deze context aan Nederland geeft.

Het IMF geeft in de World Economic Outlook en het Global Financial Stability Report een aantal adviezen aan landen.27 Zo geeft het IMF het belang aan van gericht steunbeleid gericht en geleidelijke aanpassing aan de verschillende fasen van de crisis om plotselinge klifeffecten te vermijden. Het IMF beveelt tevens aan om insolventieraamwerken te versterken zodat bedrijfsschulden snel kunnen worden geherstructureerd.

Nederland heeft ervoor gekozen om de steunmaatregelen waar mogelijk gericht vorm te geven. Zo is de NOW-steun gekoppeld aan het omzetverlies van bedrijven. Dit zorgt ervoor dat deze steun mee ademt met de economische ontwikkelingen. Ook heeft Nederland voor aanvang van de coronacrisis een hervorming van de faillissementswetgeving doorgevoerd die het makkelijker maakt voor ondernemingen om een akkoord te bereiken met schuldeisers en aandeelhouders over de herstructurering (Wet Homologatie Onderhands Akkoord).

Het IMF zal volgend jaar zijnrapportage over de Nederlandse economie uitbrengen waarin specifiekere aanbevelingen voor de inrichting van de beleidssteun gedurende de herstelfase en het faciliteren van herstructureringen kunnen worden gegeven.

De leden van de CDA-fractie steunen evenals het kabinet een generieke allocatie van SDR’s. De leden van de CDA-fractie vragen de Minister of er aan de uitgave van de SDR’s ook voorwaarden worden verbonden omtrent sociaal economische hervormingen of groene investeringen. Tevens vragen deze leden waar de reeds uitgegeven SDR’s sinds het uitbreken van de huidige crisis vooral zijn uitgegeven. De leden van de CDA-fractie vragen de Minister hoe de Kamer wordt geïnformeerd over het voorgenomen vergroten van de transparantie en verantwoording van de SDR’s.

SDR’s kennen geen vorm van conditionaliteit, waardoor geen voorwaarden kunnen worden verbonden aan het gebruik van SDR’s. Wel geeft het IMF aan zich in te spannen om transparantie en verantwoording van het gebruik van SDR’s te bevorderen, waarbij het onconditionele karakter van SDRs zal worden gerespecteerd. Op dit moment worden de gealloceerde SDR’s in relatie tot hun gebruik (holdings) reeds maandelijks gerapporteerd op de website van het IMF.28 Daarbij wordt niet gespecificeerd waar SDR’s voor worden aangewend. Naar verwachting zal het IMF bezien of meer granulaire rapportage mogelijk is. Verder maakt het IMF een guidance note over het gebruik van gealloceerde SDR’s. Hierin gaat het IMF in op hoe over SDR’s dient te worden gerapporteerd en de te volgen governance standaarden.29 Daarnaast geeft het IMF advies hoe SDR’s kunnen worden gebruikt, onder andere in relatie tot de reservepositie, schuldhoudbaarheid en noden op de begroting.

De Kamer zal over het formele voorstel voor een SDR-allocatie worden geïnformeerd wanneer deze door het IMF wordt gedaan (naar verwachting in juni). Daarin zullen ook de voorstellen voor verbetering van transparantie en verantwoording worden meegenomen.

De huidige Nederlandse garantie bedraagt 200 procent van de gealloceerde SDR’s, namelijk ca. 12 miljard euro. De leden van de CDA-fractie vragen in hoeverre SDR’s mogelijk onder schuldherstructurering kunnen vallen.

Vanwege het feit dat SDR’s reserve-activa zijn en als zowel als activa als passiva op de balans van de centrale bank staan vallen ze niet binnen de reikwijdte van een herstructurering.

Pas na goedkeuring van de Kamer kan Nederland formeel instemmen met eventuele budgettaire consequenties van een nieuwe generieke SDR-allocatie van het IMF. De leden van de CDA-fractie vragen de Minister wanneer deze goedkeuring is voorzien.

Vanuit institutionele reden is een garantie voor gealloceerde SDR’s gebruikelijk en dient nu ook als basisoptie. De institutionele overeenkomst tussen De Nederlandsche Bank en de Staat die de juridische basis vormt voor de garantie zal de komende maanden worden geëvalueerd op het punt van SDR allocatie en garantie. De Kamer zal voor formele instemming bij het IMF over een SDR-allocatie over de uitkomst van de evaluatie op de hoogte worden gesteld.

Het IMF zal een voorstel voor een SDR-allocatie naar verwachting aan de Raad van Bewindvoerders in juni doen. De Kamer zal, zodra het formele voorstel en de uitkomst van de evaluatie bekend zijn, van de budgettaire consequenties op de hoogte worden gesteld. Nederland kan pas definitief instemmen wanneer de Kamer akkoord is met een aanpassing van de daarmee gepaard gaande garanties, indien vereist, op de begroting van het Ministerie van Financiën.

Nederland is voorstander van het verlengen van de verhoogde toegang tot de RCF en het RFI tot december 2021. De leden van de CDA-fractie vragen de Minister aan te geven welke landen daar tot nu toe gebruik van hebben gemaakt.

Een volledig overzicht van de steun die het IMF heeft verstrekt via zijn instrumenten voor noodliquiditeit, de Rapid Financing Instrument (RFI) en de Rapid Credit Facility (RCF)is te vinden in onderstaande tabel en de lending tracker van het IMF.30

|

Country |

Type programma |

Totaal (in USD miljoen) |

|---|---|---|

|

Kyrgyz Republic |

RFI/RCF |

242 |

|

Albania |

RFI |

191 |

|

Kosovo |

RFI |

57 |

|

Republic of North Macedonia |

RFI |

192 |

|

Tunisia |

RFI |

745 |

|

Ghana |

RCF |

1.000 |

|

Senegal |

RFI/RCF |

442 |

|

Burkina Faso |

RCF |

115 |

|

El Salvador |

RFI |

389 |

|

Niger |

RCF |

114 |

|

Panama |

RFI |

515 |

|

The Gambia |

RCF |

21 |

|

Pakistan |

RFI |

1.386 |

|

Bolivia |

RFI |

327 |

|

Côte d'Ivoire |

RFI/RCF |

886 |

|

Haiti |

RCF |

112 |

|

Republic of Moldova |

RFI/RCF |

235 |

|

Bosnia and Herzegovina |

RFI |

361 |

|

Central African Republic |

RCF |

38 |

|

Dem. Rep. of São Tomé and Príncipe |

RCF |

12 |

|

Paraguay |

RFI |

274 |

|

Cabo Verde |

RCF |

32 |

|

Dem. Rep. of the Congo |

RCF |

363 |

|

Maldives |

RCF |

29 |

|

Union of the Comoros |

RFI/RCF |

12 |

|

Islamic Republic of Mauritania |

RCF |

130 |

|

Republic of Mozambique |

RCF |

309 |

|

Samoa |

RCF |

22 |

|

Dominica |

RCF |

14 |

|

Grenada |

RCF |

22 |

|

Nigeria |

RFI |

3.400 |

|

St. Lucia |

RCF |

29 |

|

Costa Rica |

RFI |

508 |

|

Dominican Republic |

RFI |

650 |

|

Islamic Republic of Afghanistan |

RCF |

220 |

|

Fed. Dem. Rep. of Ethiopia |

RFI |

411 |

|

Mali |

RCF |

200 |

|

Ecuador |

RFI |

643 |

|

Malawi |

RCF |

193 |

|

Cameroon |

RCF |

382 |

|

Kenya |

RCF |

739 |

|

Nepal |

RCF |

214 |

|

Republic of Tajikistan |

RCF |

190 |

|

Uganda |

RCF |

492 |

|

Djibouti |

RCF |

43 |

|

Seychelles |

RFI |

31 |

|

Arab Republic of Egypt |

RFI |

2.772 |

|

Jamaica |

RFI |

520 |

|

Republic of Uzbekistan |

RFI/RCF |

374 |

|

Jordan |

RFI |

396 |

|

St. Vincent and the Grenadines |

RCF |

16 |

|

Bangladesh |

RFI/RCF |

732 |

|

Solomon Islands |

RFI/RCF |

29 |

|

The Bahamas |

RFI |

250 |

|

Mongolia |

RFI |

99 |

|

Sierra Leone |

RCF |

193 |

|

Liberia |

RCF |

50 |

|

Papua New Guinea |

RCF |

364 |

|

Guatemala |

RFI |

594 |

|

Rwanda |

RCF |

220 |

|

Guinea |

RCF |

148 |

|

Montenegro |

RFI |

84 |

|

Myanmar |

RFI/RCF |

729 |

|

Chad |

RCF |

184 |

|

South Africa |

RFI |

4.300 |

|

Kingdom of Eswatini |

RFI |

110 |

|

Kingdom of Lesotho |

RFI/RCF |

49 |

|

Republic of Madagascar |

RCF |

338 |

|

Guinea Bissau |

RCF |

20 |

|

Tonga |

RCF |

10 |

|

Namibia |

RFI |

271 |

|

Benin |

RCF/RFI |

178 |

|

South Sudan |

RCF |

52 |

|

Nicaragua |

RFI/RCF |

185 |

|

Gabon |

RFI |

299 |

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie hebben kennisgenomen van de geannoteerde agenda over de inzet van het Koninkrijk der Nederlanden tijdens de IMF-voorjaarsvergadering van het International Monetary and Financial Committee (IMFC) en hebben hierover de volgende vragen en opmerkingen.

De leden van de SP-fractie zijn positief over het besluit van het kabinet om het IMF de mogelijkheden te geven om nu landen extra te kunnen ondersteunen tijdens de COVID-19-pandemie. Wel vragen zij zich af hoe de houding van het kabinet en van het IMF zal zijn nadat deze crisis ten einde is. Wat de leden van de SP-fractie betreft moet er worden voorkomen dat het IMF dan grootschalige privatiseringen en bezuinigingen op de begroting van landen zal afdwingen vanwege de schulden die momenteel worden aangegaan. Hoe kijkt het kabinet hier tegenaan?

Het IMF kijkt bij advisering en in programma’s ten aanzien van de herstelfase van de crisis naar gerichte oplossingen die aansluiten bij de situatie van individuele landen. Van het (ex ante) afdwingen van specifieke maatregelen is geen sprake omdat het IMF altijd in overleg met de autoriteiten van een land overeenstemming bereikt over passende maatregelen om het herstel van de economie in goede banen te leiden. Nederland onderstreept in het IMF het belang van goede hervormingen die bijdragen aan het duurzame groeipotentieel en het herstelvermogen van economieën. Mogelijk kunnen privatiseringen en bezuinigingen hier onderdeel van uitmaken, mits deze bijdragen aan de gezondheid van de overheidsfinanciën en aan de gewenste brede financieel-economische vooruitgang.

De leden van de SP-fractie lezen dat de Minister het bevorderen van toegang tot vaccins voor midden en lage-inkomenslanden noemt als een manier om een meer synchroon herstel tussen ontwikkelde economieën en de rest van de wereld bevorderen. Daarbij wordt specifiek COVAX genoemd. Zij vragen zich echter af of liefdadigheidsinitiatieven zoals COVAX hiervoor voldoende zijn, gezien de beperkte hoeveelheid aan vaccins die COVAX verwacht te kunnen leveren. Is de Minister het met hen eens dat een synchroon herstel alleen kan plaatsvinden als er op veel grotere schaal patenten en kennis over de vaccins worden gedeeld, zodat veel meer fabrikanten vaccins kunnen gaan produceren?

Ik merk als eerste op dat COVAX geen liefdadigheidsinitiatief is, maar een mondiaal samenwerkingsmechanisme om de COVID-19-pandemie mondiaal te bestrijden. Binnen COVAX werken VN-organisaties zoals de WHO samen met soevereine staten, bedrijven en ngo’s om voldoende vaccins tegen betaalbare prijzen beschikbaar te krijgen. Nederland draagt hier – zowel direct als indirect via de EU – op een substantiële wijze aan bij en is met een bijdrage van USD 101 mln. de 12e publieke donor van het ACT-A initiatief. In totaal heeft COVAX tot dusver USD 6,3 mld. bijeen gebracht, waarmee 1,3 miljard vaccins zijn besteld ter waarde van USD 2 mld. Het doel is eind 2021 20% van de bevolking van de 92 armste ontwikkelingslanden te vaccineren. Dit is de meest kwetsbare bevolking, waaronder 3% medisch personeel. Op 15 april vindt een Pledging Conference plaats, waarmee wordt beoogd additioneel 2 miljard USD voor COVAX AMC bijeen te brengen. Voor voldoende vaccins is het belangrijk dat de productie zo snel als mogelijk wordt opgeschaald. Om de samenwerking in de productieketen te snellen heeft de regering – mede op uitdrukkelijk verzoek van uw Kamer – een speciaal gezant aangesteld om knelpunten te signaleren en de opschaling in ons land daar waar mogelijk te accelereren. Ook in andere landen alsmede in de EU ziet men dat dezelfde soort functionarissen dan wel taskforces worden aangesteld. Nederland heeft vooralsnog geen indicaties dat octrooien een barrière vormen voor het opschalen van de productiecapaciteit of beschikbaarheid van vaccins voor ontwikkelingslanden. Het stelsel van octrooibescherming stelt bedrijven juist in staat hun innovaties te delen, kennis en gegevens uit te wisselen, licenties te verlenen en productie op grote schaal te waarborgen.

De leden van de SP-fractie lezen tevens dat Nederland het belang van groene investeringen en belastingen voor een duurzaam herstel zal benadrukken tijdens de vergadering. Zij onderschrijven dit belang, maar zouden wel graag willen weten welke concrete acties de Minister hieraan zou willen verbinden.

In een coherente aanpak van de crisis moeten kansen voor een groen, weerbaar en inclusief herstelbeleid worden benut. Nederland zet al langer in op systematische integratie van klimaat-gerelateerde economische financiële risico’s in onder andere het beleid, de schuldhoudbaarheidsanalyses en de steunprogramma’s van het IMF.

Daarnaast lopen er reeds diverse Nederlandse en Europese initiatieven voor groene investeringen en belastingen. Zo is in Europees verband de recovery en resilience fund facility (RRF) in werking getreden waarmee landen met goedgekeurde hervormings- en investeringsplannen herstelsteun kunnen ontvangen voor investeringen. Daarbij is afgesproken dat tenminste 37% van de uitgaven onder de RRF moet worden besteed aan klimaattransitie. Ook wordt in Europees verband gewerkt aan een herziening van het emissiehandelssysteem in het kader van het besluit om de broeikasgasuitstoot te reduceren met tenminste netto 55% in 2030 t.o.v. 1990. Ook in Nederland zijn recent diverse maatregelen op het gebied van groene investeringen en belastingen genomen. Zo kent Nederland bijvoorbeeld de milieu-investeringsaftrek (MIA) en de Willekeurige afschrijving milieu-investeringen (VAMIL), fiscale voordelen voor ondernemers die investeren in milieuvriendelijke bedrijfsmiddelen, maar ook belastingen als de Opslag Duurzame Energie- en Klimaattransitie (ODE). Ook wordt onder andere via de Stimuleringsregeling Duurzame Energieproductie en Klimaattransitie (SDE) de opwekking van hernieuwbare energie in Nederland en andere vormen van CO2-reductie ondersteund.

De leden van de SP-fractie lezen dat in deze vergadering zal worden besloten over de verlenging van het DSSI. Zij zijn van mening dat deze verlenging noodzakelijk is vanwege de schuldproblematiek en de effecten van de pandemie in ontwikkelingslanden. Is de Minister het op dit punt met deze leden eens? Waarom staat de inzet van het kabinet op dit punt niet vermeld in de geannoteerde agenda, terwijl deze op andere punten wel expliciet de Nederlandse inzet beschrijft?

Hoewel het DSSI een belangrijk instrument is in de context van wat het IMF kan betekenen voor landen in de Covid-19 respons, wordt een besluit over de verlenging van het DSSI niet genomen door het IMF lidmaatschap, maar door de G20 en de Club van Parijs in de marge van de Voorjaarsvergadering, te weten in de G20 meeting van Ministers van financiën en centrale bankpresidenten die op 7 april aanstaande plaatsvindt. Nederland onderschrijft de bijdrage die voortzetting van het DSSI zou kunnen leveren aan het verruimen van liquiditeit voor veel lage inkomenslanden die nog steeds kampen met de sociale, economische en gezondheidsgevolgen van de Covid-19 crisis. Wel is Nederland van mening dat de verlenging tot eind 2021 de laatste verlenging van het DSSI zou moeten zijn, en dat landen in de loop van 2021 gebaat zijn bij overgang naar structurele oplossingen voor de resterende problematiek, vooral landen die kampen met hoge schuldkwetsbaarheden.

De leden van de SP-fractie zijn positief over de steun van het kabinet aan de initiatieven van het IMF om de betrokkenheid van private crediteuren in debt resolution te vergroten. Zij zouden daarom graag een overzicht willen ontvangen van de initiatieven die op dit moment worden genomen. Ook zouden zij graag van de Minister willen weten in hoeverre hij verwacht dat dit de betrokkenheid van private crediteuren daadwerkelijk zal verhogen.

Welke aanvullende stappen zouden Nederland en/of het IMF kunnen zetten om de betrokkenheid van private crediteuren bij debt resolution verder te verhogen?

Het IMF speelt een belangrijke rol in de advisering over hoe private crediteuren betrokken kunnen worden bij schuldherstructurering. Het heeft verschillende initiatieven geïdentificeerd31 die kunnen bijdragen aan betrokkenheid. Deze voorstellen verschillen in mate van haalbaarheid en wenselijkheid. In sommige gevallen moet nog verder onderzocht worden wat de bijdrage zou kunnen zijn. In andere gevallen is het instrument reeds een succes gebleken en ligt de focus op verdere implementatie, bijv. doorgaan met het toevoegen van collective action clauses in obligatiecontracten van sub-soevereine entiteiten zoals lagere overheden en staatsbedrijven. Daarnaast zijn er veelbelovende opties waarvan Nederland graag zou horen hoe deze verder gebracht kunnen worden, zoals het opnemen van majority restructuring provisions in leencontracten, het opnemen van clausules waarmee het lastiger wordt om onderpand af te spreken met andere crediteuren (zogeheten negative pledge clauses), het integreren van clausules die in geval van extreme externe gebeurtenissen (natuurrampen, pandemieën) automatisch uitstel van schuldbetalingen faciliteren en het koppelen van schuldendienst aan zogeheten state-contingent features (bijv. de groei van het bbp). Onderliggend aan al deze voorstellen is het vergroten van schuldentransparantie van belang.

Vragen en opmerkingen van de leden van de fractie van GroenLinks

De leden van de GroenLinks-fractie danken het kabinet voor de geannoteerde agenda. Zij benadrukken nog maar eens, onder andere conform het advies van de Adviesraad Internationale Vraagstukken (zomer 2020), dat internationale solidariteit in een context van een wereldwijde pandemie en geïntegreerde wereldeconomie ook een kwestie is van het Nederlandse eigenbelang. Vanuit dit uitgangspunt hebben zij een aantal vragen.

De leden van de GroenLinks-fractie wijzen erop dat de leenarrangementen van het IMF, die in totaal optellen tot 1.000 miljard dollar, voor slechts ongeveer 10 procent gebruikt zijn.32 De middelen van het IMF zijn ook substantieel minder gebruikt dan tijdens de wereldwijde financiële crisis van een decennium geleden. Wat vindt de Minister hier eigenlijk van, zo vragen deze leden. Wat zegt dit over het IMF en de economieën die zij tracht te ondersteunen? Hoe kan het IMF ervoor zorgen dat zij het juk van haar eigen nalatenschap – met name de politieke kosten voor landen om bij het IMF aan te kloppen – van zich afschudt?