Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 24095 nr. 359 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 11 december 2013

Op 28 mei 2013 heb ik in antwoord op vragen van de Tweede Kamer over de hoogte van tarieven voor mobiele communicatie toegezegd een internationale vergelijking te laten doen en de Tweede Kamer in het najaar van 2013 daarover te informeren (Kamerstuk 24 095, nr. 353). In deze brief doe ik die toezegging gestand1.

Ik heb eerder aangegeven dat een internationale vergelijking van deze tarieven complex is. Zo is het moeilijk om uniforme vergelijkingsmaatstaven te definiëren. Hoe ga je bijvoorbeeld om met verschillende contracttermijnen en met het al dan niet meenemen van het toestel in het abonnement. Daarnaast moet rekening worden gehouden met specifieke factoren die per land mede de tarieven bepalen, waaronder de koopkracht. Ook is het voor een goede en eerlijke vergelijking nodig om te kijken naar een zo ruim mogelijk scala van abonnementen, dus ook de goedkope tarieven van zogeheten «second brands» (ook wel «low cost brands» genoemd). Een internationaal vergelijkend onderzoek, waarin deze zaken zijn meegenomen, was nog niet voorhanden. Daarom heb ik het onderzoeksbureau Telecompaper gevraagd om een onderzoek uit te voeren naar de tarieven voor mobiele communicatie in Nederland in vergelijking met andere Europese landen. Het rapport is als bijlage bij deze brief gevoegd.

Methodologie van het onderzoek

In eerdere internationale vergelijkingsonderzoeken werden niet zelden «appels met peren» vergeleken, bijvoorbeeld abonnementen met een toestel en abonnementen zonder. Ik heb Telecompaper daarom gevraagd om een eerlijk vergelijkend onderzoek. Het onderzoek van Telecompaper richt zich op de abonnementstarieven voor consumenten. In het onderzoek is een methode gehanteerd die het mogelijk maakt om tarieven op een uniforme manier te vergelijken. Hiervoor zijn met name de volgende drie elementen van belang:

1. Het bepalen van de zogenaamde «Total Cost of Ownership»: In het onderzoek is gekeken naar wat een consument in totaliteit moet betalen om mobiel te kunnen communiceren. Telecompaper hanteert daarvoor het begrip «Total Cost of Ownership», waarin onder andere zijn meegenomen de maandelijkse kosten voor bel- en databundels, aansluitkosten, administratieve kosten en de toestelkosten. Eventuele promotionele acties (tijdelijke actiekortingen) zijn ook verdisconteerd en er is ook rekening gehouden met de verschillende contracttermijnen. Voor Nederland geldt in het bijzonder dat de toestelprijs vaak inbegrepen is in het abonnement. In het buitenland is dat minder vaak het geval en schaft de consument buiten het abonnement een toestel aan. Om de abonnementsprijzen goed te kunnen vergelijken zijn bij vele buitenlandse abonnementen de kosten van een toestel op uniforme wijze toegevoegd.2 Er is daarnaast ook gekeken naar SIM-only abonnementen zonder toestel.

2. Het aanpassen van tarieven voor internationale verschillen in prijspeil en koopkracht: In het onderzoek zijn 11 landen met elkaar vergeleken.3 Hoewel deze landen zich qua economische situatie goed onderling laten vergelijken, is er toch sprake van verschillen in koopkracht en prijspeil per land. In de analyse van Telecompaper is daarom ook gekeken welk effect dat heeft op de tarieven. Er is daarbij gebruik gemaakt van koopkrachtpariteitscijfers van Eurostat.

3. De onderzochte abonnementsvormen: Telecompaper heeft een omvangrijk onderzoek verricht. Er is een inventarisatie gepleegd van het volledige aanbod medio 2013 van alle abonnementsvormen van de 43 mobiele netwerk-operators en 12 «low-cost brands» in 11 landen binnen de EU. Het gaat dus om het aanbod aan abonnementen en niet om het feitelijk gebruik door consumenten. In het onderzoek zijn in totaal 2629 abonnementen vergeleken. De analyse neemt als uitgangspunt dat de consument zelf een rationele keuze kan maken uit het totale abonnementenaanbod.

Factoren die van invloed zijn op de tarieven

Er zijn veel factoren van invloed op een nationale telecommunicatiemarkt en daarmee ook op de tariefstelling. Dat betreft zowel algemene kenmerken ten aanzien van het betreffende land (landspecifieke factoren) alsook specifieke factoren per nationale telecommunicatiemarkt. Deze factoren kunnen nuancering bieden bij de uitkomsten van het onderzoek.

Tot de landspecifieke factoren behoren geografische en demografische factoren. De bevolkingsdichtheid, de spreiding ervan en de mate van urbanisatie zijn allemaal van invloed op de investeringen en operationele uitgaven van een telecomoperator die landelijke dekking moet bieden voor zijn mobiele netwerk. Bevolkingsopbouw en met name het aandeel van jongeren daarin, speelt een belangrijke rol bij de adoptie van mobiel smartphone gebruik. Andere landspecifieke factoren die een rol kunnen spelen in de telecommunicatiemarkt liggen in meer financieel-economische hoek: besteedbaar inkomen, BTW-tarieven en koopkracht. Met deze financieel-economische factoren is in het onderzoek kwantitatief rekening gehouden, omdat de tarieven worden gecorrigeerd voor koopkrachtcijfers van Eurostat.

Per land kunnen voorts de specifieke karakteristieken van de telecommunicatiemarkt (stevig) verschillen. De mate van concurrentie, het aantal mobiele marktpartijen, met én zonder eigen netwerk, het aantal aanbieders van vaste netwerken, de kwaliteit van de netwerken (3G, 4G) en de mogelijkheid om WiFi te gebruiken zijn voorbeelden van dergelijke karakteristieken. Andere factoren die van invloed zijn op de tarifering zijn de verschillende gebruikersprofielen in verschillende landen en het serviceniveau dat providers aanbieden (denk aan het aantal winkels en de beschikbaarheid van vervangende toestellen). Het is niet mogelijk om het gezamenlijk effect van al deze landspecifieke en marktspecifieke factoren op de tarieven te kwantificeren.

Ten slotte is van belang dat er zijn continue ontwikkelingen zijn in de telecommunicatiemarkt. De entree van een vierde mobiele netwerkspeler in Nederland is een voorbeeld van zo’n ontwikkeling. Een andere ontwikkeling is het toenemend aanbod van zogeheten quad-play pakketten, waarmee operators het hele palet van televisie, breedbandinternet, vaste en mobiele telefonie in één pakket bundelen. De consument betaalt dan voor de mobiele component in zo’n pakket een extra bedrag. In het onderzoek is deze abonnementsvorm niet meegenomen.

Onderzoeksresultaten

Uit de onderlinge vergelijking van alle onderzochte abonnementen in de 11 vergeleken landen blijkt een zeer divers en niet eenduidig beeld. Er zijn in Nederland abonnementsvormen te vinden die duur zijn in vergelijking met het buitenland. Maar daar staat tegenover dat er ook abonnementen zijn die relatief goedkoop zijn. Vooral bij SIM-only abonnementen zijn er in Nederland abonnementen met relatief lage tarieven beschikbaar.

Abonnementstarieven met een toestel: Nederland behoort tot de middenmoot

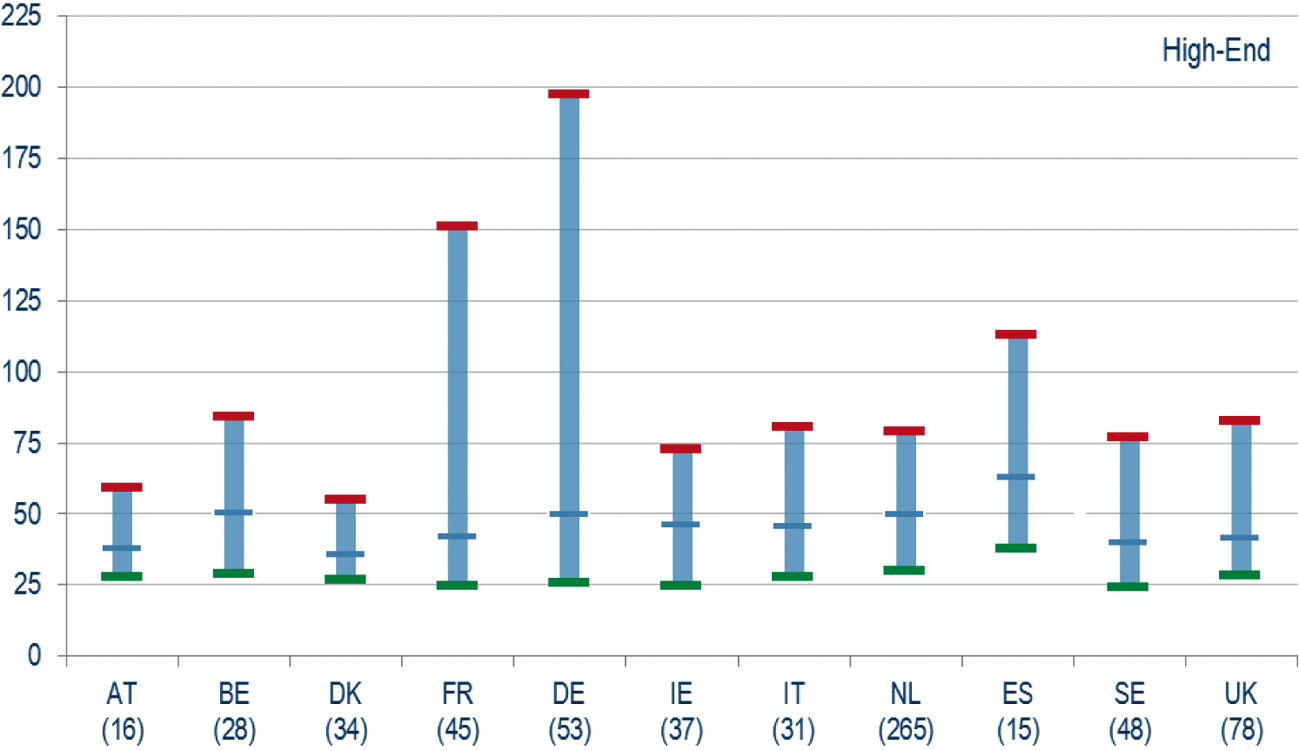

Het onderzoek van Telecompaper geeft een goed inzicht in de spreiding van de aangeboden tarieven in de onderzochte landen. Onderstaande grafiek (1) biedt inzicht in de minimale, mediane4 en maximale tarieven voor abonnementen met een «high-end» smartphone toestel.5 De tarieven zijn daarbij gecorrigeerd voor koopkrachteffecten. Uit de grafiek blijkt dat zes landen hogere maximale tarieven kennen dan Nederland. De mediane score en de minimumscores in Nederland behoren weliswaar tot de hogere scores, maar zijn niet de hoogste en wijken niet veel af van andere landen.

Grafiek 1: spreiding tarieven voor een abonnement met een high-end toestel, prijzen in € per maand, gecorrigeerd voor prijspeilverschillen tussen landen, onder de landen tussen haakjes het aantal aangeboden abonnementsvormen

De scores zeggen nog niet wat de consument precies wordt aangeboden voor het betreffende tarief. Voor bijvoorbeeld een abonnement met het laagste tarief in Nederland kan een andere combinatie van belminuten en data gelden dan voor een abonnement met het laagste tarief in een ander land. Zo is het is ook mogelijk dat binnen één land twee gelijkgeprijsde abonnementen verschillen wat betreft bel- en databundel.

SIM-only abonnementen: Nederland kent lage tarieven

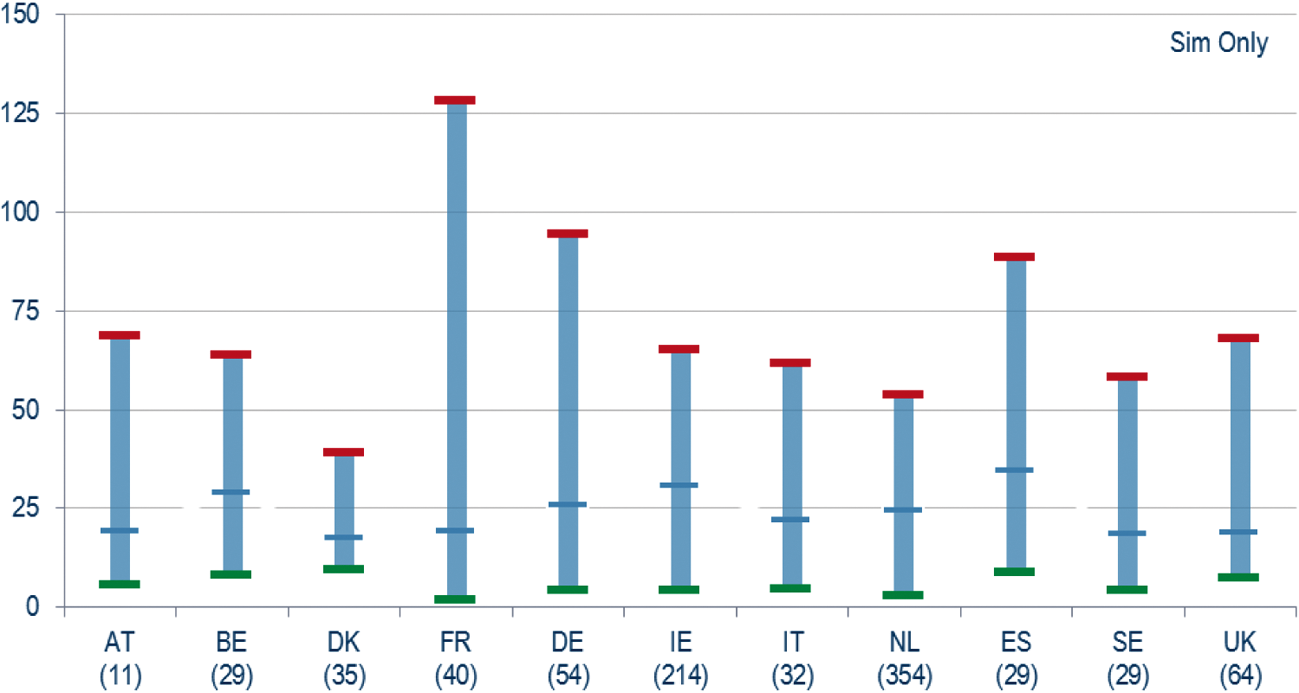

SIM-only abonnementen vormen een steeds groter aandeel in het totaal, volgens dit onderzoek 33%. Onderstaande grafiek (2) geeft inzicht in de tarieven van SIM-only abonnementen. Nederland laat daarin zeer lage minimum-tarieven zien en de één-na-laagste maximumtarieven. De mediane waarde behoort tot de hogere scores, hoewel deze elkaar over de hele linie bezien niet ver ontlopen. Bij deze grafiek geldt dezelfde kanttekening als bij grafiek (1).

Grafiek 2: spreiding tarieven voor een SIM-only abonnement, prijzen in € per maand, gecorrigeerd voor prijspeilverschillen tussen landen, tussen haakjes het aantal aangeboden abonnementsvormen

Abonnementen met vergelijkbare productkenmerken: gedifferentieerd beeld

Zoals opgemerkt zeggen deze grafieken nog niet alles. Daarvoor is het nodig om abonnementen met vergelijkbare productkenmerken, c.q. aantal belminuten en hoeveelheid MB databundel, onderling te vergelijken op tariefverschillen. Het rapport gaat daar gedetailleerder op in. Daaruit blijkt een zeer gedifferentieerd beeld wat betreft de Nederlandse tarieven. Er zijn abonnementen die (veel) duurder zijn dan in andere landen, maar er zijn ook abonnementen die (veel) goedkoper zijn. Globaal valt daarbij een aantal zaken op:

• Nederlandse SIM-only abonnementen met minimumtarief scoren internationaal relatief goedkoop voor abonnementen tot 360 belminuten en 1000 MB data;

• De meeste mediane tarieven voor abonnementen inclusief toestel zijn duurder zijn dan in de andere landen;

• Er zijn daarentegen ook abonnementen inclusief toestel beschikbaar tegen minimale tarieven die relatief goedkoper zijn dan in de onderzochte andere landen. Dat geldt vooral voor abonnementen inclusief toestel met tussen de 180 en 360 belminuten en tot 500 MB databundel.

Veel keuzemogelijkheden voor de Nederlandse consument

Uit het onderzoek blijkt dat de Nederlandse consument in vergelijking met zijn Europese buren een groot keuze-aanbod heeft. Het grote aantal Nederlandse abonnementen wordt voor het overgrote deel verklaard door de mogelijkheid voor de consument om een op maat toegesneden combinatie van belminuten en datahoeveelheid (Megabytes) te kiezen. Dat betreft volgens het onderzoek circa 88% van de abonnementen. De abonnementstarieven zijn weliswaar verschillend, maar zijn in feite een variant van één abonnementsvorm die door de consument zelf gekozen wordt. In het buitenland heeft deze vorm van abonnementskeuze nog niet dezelfde omvang als in Nederland.

Conclusie

Kort samengevat zijn er twee hoofdconclusies te trekken uit het onderzoek:

1. De vergelijking van de Nederlandse tarieven voor mobiele communicatie met het buitenland laat een zeer gedifferentieerd beeld zien. Er zijn abonnementen die duurder zijn, maar er zijn ook (veel) relatief goedkope alternatieven. Daarbij valt op dat met name veel SIM-only abonnementen goedkoop scoren.

2. Er zijn veel keuzemogelijkheden voor de Nederlandse consument.

Een gedifferentieerd aanbod van abonnementen is een logisch gevolg van marktwerking en vooral van maatwerk ten behoeve van consumenten. Voor mij blijft het uitgangspunt dat effectieve concurrentie noodzakelijk is voor marktresultaten die goede prijs/kwaliteitverhoudingen laten zien. Concurrentie in de Nederlandse markt vindt voor een heel groot deel plaats door de grote bekende netwerkaanbieders, hun zogenoemde «low cost brands» en overige dienstenaanbieders. De binnenkomst van de vierde mobiele netwerkspeler na de afgelopen frequentieveiling zie ik als een belangrijke verdere impuls voor concurrentie.

Uit het onderzoek blijkt dat de Nederlandse consument een uitgebreide keuzemogelijkheid heeft ten opzichte van de rest van Europa. Dat is positief. Op deze manier kan hij een abonnement kiezen dat qua aanbod het best aansluit op zijn wensen. Het is daarbij wel van belang dat de consument voldoende inzicht kan hebben in de mogelijkheden, zodat hij/zij de keuze kan maken die het beste bij zijn/haar belgedrag en portemonnee past. Dit is mogelijk door de maatregelen rond tarieftransparantie die er gelden, die een aanbieder verplichten zijn tarieven op genoegzame wijze bekend te maken. Daarnaast kan de Nederlandse consument makkelijk overstappen als hij dat wil. Overigens worden tarieftransparantie en het makkelijk kunnen overstappen ook geregeld in het voorstel betreffende de verordening voor de Europese interne markt voor elektronische communicatie.

De Minister van Economische Zaken, H.G.J. Kamp

Er is daarbij met drie toesteltypes rekening gehouden: high-end, mid-range en low-end toestellen.

België, Denemarken, Duitsland, Frankrijk, Ierland, Italië, Nederland, Oostenrijk, Spanje, Verenigd Koninkrijk en Zweden.

Mediane tarieven zijn de «middelste tarieven», dat wil zeggen dat er evenveel tarieven onder als boven liggen. Het zijn niet de gemiddelde tarieven. In het onderzoek is gebruik gemaakt van de mediane tarieven in plaats van gemiddelde tarieven omdat (erg) hoge en lage tarieven een te sterk effect op het gemiddelde kunnen hebben.

In het onderzoeksrapport worden soortgelijke grafieken ook getoond voor de onderzochte abonnementen met «mid-range» en «low-end» toestellen. Bij deze abonnementen is het beeld globaal gelijk als voor de in bovenstaande grafiek weergegeven «high-end» abonnementen. Het valt wel op dat de minimumtarieven voor abonnementen met «low-end» toestellen in Nederland relatief laag zijn.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-24095-359.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.