Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 24036 nr. 392 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 november 2011

Op 2 februari 2011 heb ik tijdens een Algemeen Overleg met de vaste commissie voor Economische Zaken, Landbouw en Innovatie gesproken over de benzinemarkt (Kamerstuk 24 036, nr. 385). Tijdens het Verslag Algemeen Overleg van 17 februari 2011 is een motie aangenomen van de leden Van Bemmel (PVV) en Dijksma (PvdA) waarin de regering wordt verzocht een onafhankelijk onderzoek te starten naar de werking van de benzinemarkt en de opbouw van de brandstofprijs.1 Zoals ik heb aangegeven in mijn brief van 1 juni 2011 heb ik ter invulling van deze motie een beroep gedaan op een extern onderzoeksbureau.2 Met deze brief bied ik u de rapportage De werking van de benzinemarkt en de opbouw van de brandstofprijs van onderzoeksbureau EIM aan3.

Onderzoeksopzet

Het onderzoek is opgesplitst in drie onderdelen, waarop ik in het hiernavolgende afzonderlijk in zal gaan:

1. de relatie tussen dollarkoers, olieprijs, raffinageprijs en pompprijs

2. de opbouw van de Nederlandse brandstofprijs

3. een analyse van de werking van de benzinemarkt

De onderzoekers hebben hierbij gebruik gemaakt van objectieve brandstofprijsgegevens, literatuuronderzoek en gesprekken met diverse stakeholders. Ook is voor dit onderzoek onder 1027 weggebruikers een representatieve internetenquête gehouden over hun tankgedrag.

1. Relatie tussen dollarkoers, olieprijs, raffinageprijs en pompprijs

In de overwegingen die aan de motie-Van Bemmel/Dijksma ten grondslag liggen wordt gesteld dat de hoogte van de Nederlandse brandstofprijzen niet te verklaren is door de hoogte van de olieprijs en de dollarkoers. Dit sluit aan bij het beeld dat dikwijls in het publieke debat wordt geschetst dat ontwikkelingen in de brandstofprijzen kunnen afwijken van ontwikkelingen in de olieprijs.

Lange termijn

Om meer inzicht te verkrijgen in de relatie tussen de prijzen voor ruwe olie, het geraffineerde product en het eindproduct hebben de onderzoekers de prijzen van de afgelopen 2,5 jaar geanalyseerd, waarbij in de analyse gecorrigeerd is voor koersfluctuaties door dollarprijzen om te rekenen naar euro’s.

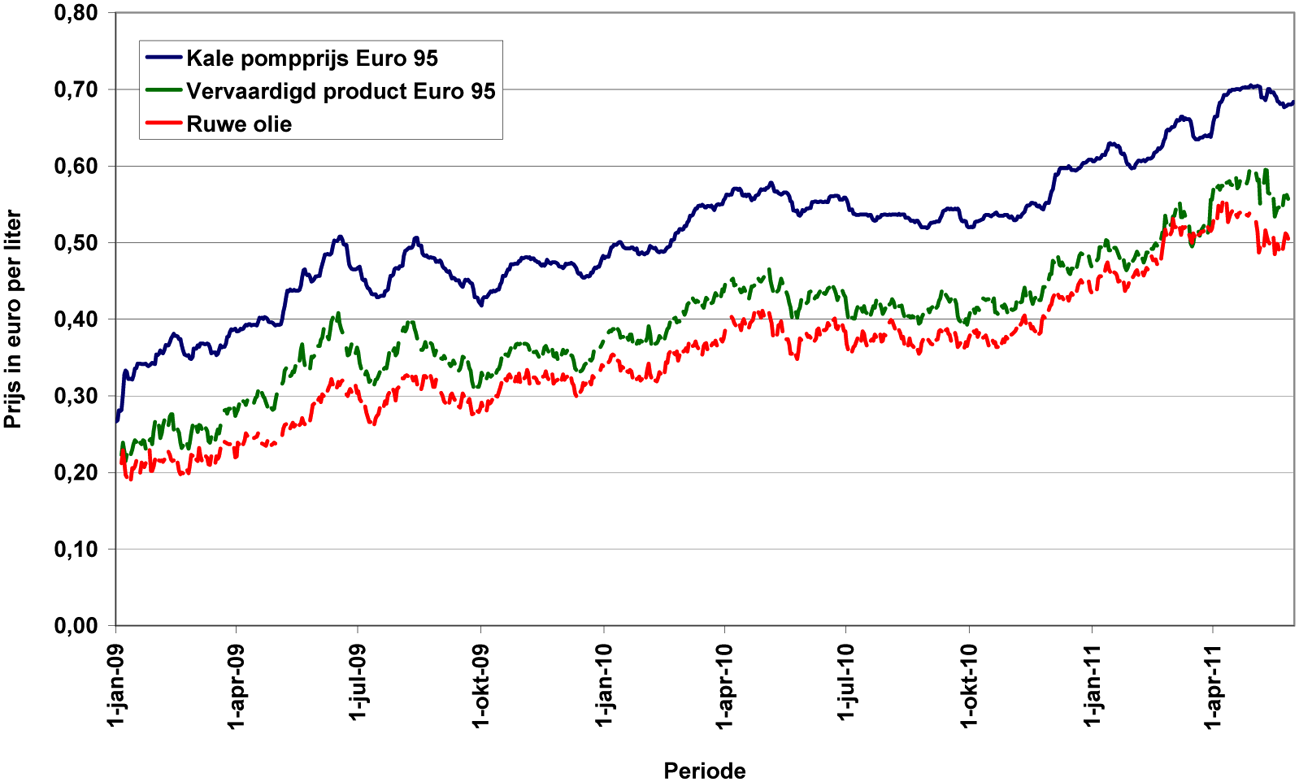

Figuur 1: Ontwikkelingen in de olieprijs, raffinageprijs en pompprijs van Euro95

Uit de bovenstaande figuur blijkt dat de ontwikkelingen in de olieprijs, de raffinageprijs en de kale pompprijs van Euro95 (zonder accijnzen en BTW) duidelijk eenzelfde beeld vertonen. Een vergelijkbaar beeld doet zich voor bij diesel en lpg. Ook uit nadere analyse blijkt dat de prijzen aan de pomp voor Euro95, diesel en lpg zeer sterk gecorreleerd zijn met de raffinageprijs en de olieprijs.4 Een belangrijke conclusie in het rapport is dat de hoogte van de Nederlandse brandstofprijzen over de lange termijn goed te verklaren zijn door de hoogte van de olieprijs en de dollarkoers.

Korte termijn

Volgens de onderzoekers neemt deze conclusie evenwel niet weg dat op de korte termijn sommige fluctuaties in de olieprijs niet, in mindere mate of met vertraging worden doorberekend in de pompprijs. De onderzoekers wijzen op verschillende

redenen waarom prijsveranderingen aan de pomp niet altijd gelijk opgaan met prijsbewegingen van ruwe olie. De belangrijkste verklaring is dat de prijzen van ruwe olie, geraffineerde producten en motorbrandstoffen tot stand komen op verschillende markten met elk hun eigen dynamiek en concurrentieomstandigheden. Zo vormt olie tevens een belangrijke grondstof voor een veelheid van andere producten dan motorbrandstoffen. Daarnaast vindt verhandeling op de markten voor ruwe olie en geraffineerde producten vooral plaats met een verplichting tot levering op termijn, waarbij deze handel zeer gevoelig is voor economische, politieke, weerkundige, monetaire en voorraadrisico’s.

Ten slotte is onderzocht of er sprake is van zogenoemde «asymmetrische prijsbewegingen», dat wil zeggen dat een prijsverhoging bovenin de productieketen sneller tot een stijging van de pompprijs leidt dan dat een prijsdaling een afname van de pompprijs teweegbrengt. Op basis van een statistische analyse van prijsdata voor Euro95, diesel en LPG van de afgelopen 2,5 jaar constateren de onderzoekers slechts beperkte asymmetrie. Met name op de internationale markt voor geraffineerde producten blijkt hiervan sprake te zijn. Op de Nederlandse gebruikersmarkt voor brandstoffen wordt alleen voor diesel beperkte asymmetrie geconstateerd voor de eerste dagen na een prijsverandering. Overigens blijkt uit de door de onderzoekers geanalyseerde literatuur dat dergelijke asymmetrie zich bijvoorbeeld ook in het Verenigd Koninkrijk en de Verenigde Staten voordoet.

2. Opbouw van de Nederlandse brandstofprijs

De onderzoekers onderscheiden bij de opbouw van brandstofprijzen vier elementen. Ook hebben zij een onderscheid gemaakt tussen de prijzen langs het hoofdwegennet en die langs het onderliggende wegennet.

Producentenprijs

Een eerste element van de pompprijs betreft de producentenprijs. De producentenprijs bevat de waarde van de ruwe olie op de termijnmarkt, de waardetoevoegingen aan de ruwe olie door raffinage en verhandeling op de termijnmarkt, alsook de waardeverandering die optreedt na toevoegingen van de door de overheid verplicht gestelde biocomponenten. Het aandeel van de – hoofdzakelijk internationaal bepaalde – producentenprijs in de totale pompprijs is gemiddeld ongeveer 32% voor Euro95, 44% voor diesel en 48% voor lpg.

Distributie- en handelsmarge

Daarnaast onderscheiden de onderzoekers de distributie- en handelsmarge. De distributiemarge omvat de waardetoevoeging van de benzinemaatschappijen en groothandel in het kader van de opslag, het transport en de marketing van motorbrandstoffen. De handelsmarge betreft de waardetoevoeging op het niveau van de verkoop door tankstationexploitanten en omvat de kosten voor de bedrijfsvoering. Deze marges verschillen per locatie. Het aandeel van de distributie- en handelsmarge in de totale pompprijs is gemiddeld ongeveer 8% voor Euro95, 9% voor diesel en 23% voor lpg.

De onderzoekers benadrukken echter dat bij deze berekening nog geen rekening is gehouden met de kortingen die aan afnemers (zoals kaarthouders en leasemaatschappijen) worden gegeven. De gepubliceerde pompprijs is in veel situaties namelijk niet de prijs die afnemers feitelijk betalen. Ook moeten tankstationexploitanten nog precariorechten aan de overheid afdragen. De onderzoekers schatten in dat tankstationexploitanten per liter brandstof uiteindelijk gemiddeld 4,5 eurocent beschikbaar hebben voor dekking van de kosten voor de dagelijkse bedrijfsvoering.

Heffingen en BTW

Ten slotte onderscheiden de onderzoekers de afdracht aan de overheid in de vorm van heffingen en BTW. Over de verkoop van motorbrandstoffen worden verschillende heffingen berekend, waaronder accijns, brandstoffenbelasting, energiebelasting en voorraadheffing. Het aandeel van al deze heffingen in de totale pompprijs is gemiddeld 44% voor Euro95, 31% voor diesel en 12% voor lpg. Daarnaast wordt op brandstof in Nederland 19% BTW geheven. De totale afdracht aan de overheid aan heffingen en BTW vormt daarmee ongeveer 60% van de pompprijs van Euro95, 47% van de dieselprijs en 28% van de lpg-prijs.

Verschillen tussen hoofdwegennet en onderliggend wegennet

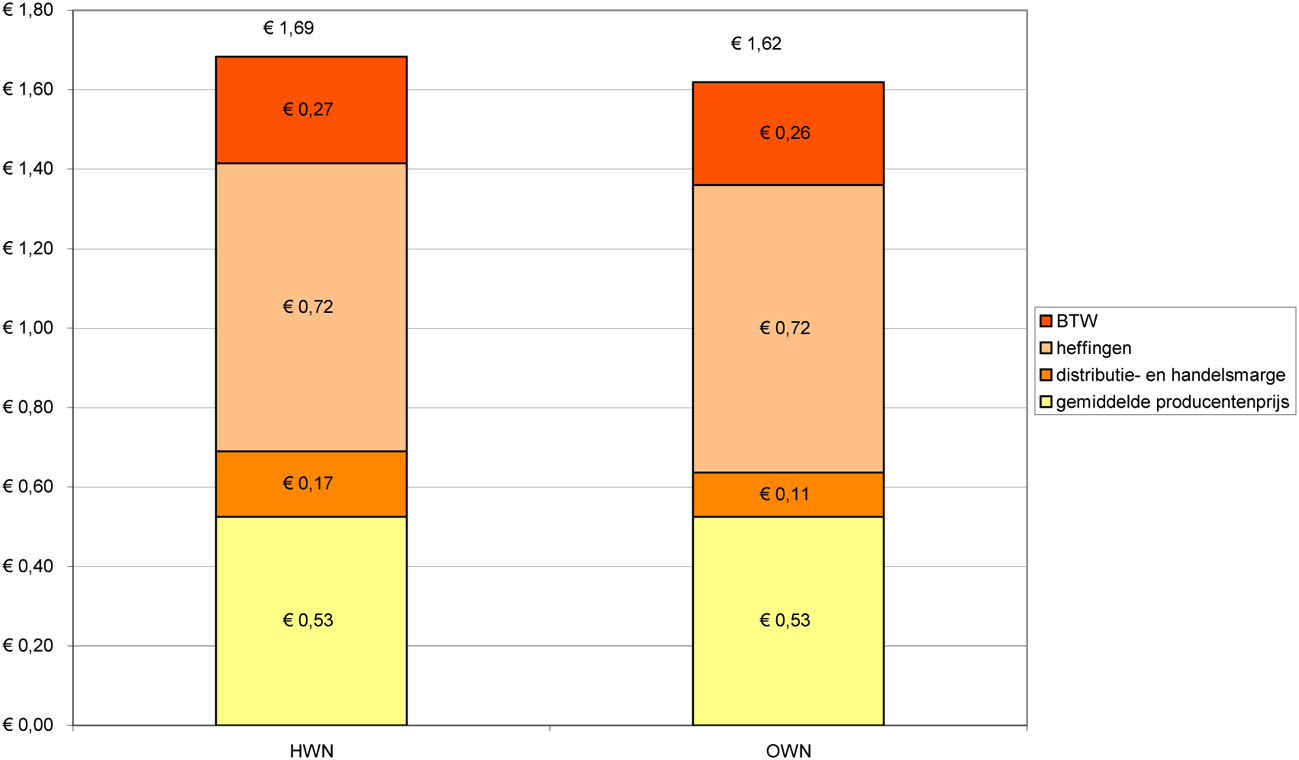

De onderzoekers hebben daarnaast ook verschillen in de prijsopbouw tussen het hoofdwegennet (HWN) en het onderliggend wegennet (OWN) in kaart gebracht. In onderstaande figuur is de gemiddelde prijsopbouw van Euro95 geïllustreerd.

Figuur 2: Prijsopbouw van Euro95 in maart 2011 aan het hoofd- en onderliggend weggennet

Uit de bovenstaande figuur blijkt dat de prijs van Euro95 langs het hoofdwegennet gemiddeld hoger ligt dan langs het onderliggend wegennet. Dit geldt ook voor diesel en lpg. Dit komt doordat de distributie- en handelsmarge langs het hoofdwegennet circa 5 á 6 eurocent hoger is. De onderzoekers wijzen er op dat daarbij niet is gecorrigeerd voor de rol van kortingen aan zakelijke rijders (via leasemaatschappijen/kaarthouders). De onderzoekers schatten in dat de daadwerkelijk betaalde prijs door deze kortingen gemiddeld circa 4 eurocent lager ligt dan de bij de pomp gepubliceerde prijs. Omdat kortingen met name langs het hoofdwegennet een belangrijke rol spelen, is het gemiddelde prijsverschil tussen het hoofd- en onderliggend wegennet in de praktijk kleiner dan zoals weergegeven in bovenstaande figuur.

Volgens de onderzoekers kunnen prijsverschillen tussen het hoofd- en onderliggend wegennet in principe verklaard worden doordat de bedrijfsvoering van tankstations langs het hoofdwegennet meer kosten met zich brengt dan een locatie langs het onderliggend wegennet. Voorts wijzen zij erop dat ook in omliggende landen de brandstofprijzen langs het hoofdwegennet hoger liggen dan langs het onderliggend wegennet.

Tot slot hebben de onderzoekers voor bijna drie jaar de ontwikkeling van de opbouw van de prijzen aan de pomp in kaart gebracht. Een belangrijke conclusie die hieruit volgt is dat over de gehele periode het nominale aandeel van zowel de distributie- en handelsmarge als van de accijnzen nauwelijks is gewijzigd. Wijzigingen in de brandstofprijzen aan de pomp zijn dan ook voor het grootste gedeelte te verklaren door veranderingen in de producentenprijs, bijvoorbeeld door een verandering van de olieprijs.

3. Analyse van de werking van de benzinemarkt

Ten slotte hebben de onderzoekers knelpunten en andere omstandigheden in de Nederlandse benzinemarkt in kaart gebracht die mogelijk een goede marktwerking en concurrerende prijsvorming in de weg staan. Volgens de onderzoekers werkt de benzinemarkt grotendeels goed. De onderzoekers benadrukken daarbij dat elke schakel in de keten voor motorbrandstoffen (de markt voor ruwe olie, de markt voor geraffineerde producten en de eindgebruikersmarkt) zijn eigen specifieke kenmerken heeft, en daarmee ook zijn eigen knelpunten kent.

Markt voor ruwe olie

Het belangrijkste knelpunt is volgens de onderzoekers de macht van olieproducerende landen die het aanbod en dus ook de prijsvorming sterk kunnen beïnvloeden. Een ander knelpunt bij de winning van en handel in ruwe olie is de aanwezigheid van duidelijke toetredingsbelemmeringen in de vorm van beperkte toegang tot olievelden en de grote hoeveelheid benodigd kapitaal en technische kennis. Uit de interviews leiden de onderzoekers daarnaast af dat met het opereren op dit niveau weliswaar aanzienlijke economische risico’s zijn gemoeid, maar dat daarmee tevens de grootste winsten zijn te behalen.

Markt voor geraffineerde producten

Ook voor de markt voor geraffineerde producten constateren de onderzoekers duidelijke toetredingsdrempels. Net als op de markt voor ruwe olie zijn dit de grote hoeveelheid benodigd kapitaal en technische kennis alsook de aanwezigheid van substantiële economische risico’s.

Eindgebruikersmarkt

Ten aanzien van de verkoop van motorbrandstoffen aan consumenten en zakelijke gebruikers constateren de onderzoekers dat vrije toetreding tot de eindgebruikersmarkt beperkt is, met name door het beperkte aantal verkooplocaties. Langs het hoofdwegennet zijn de benodigde investeringen voorts hoger (grotere tankstations met shop en 24-uurs dienstverlening) en is het hebben van een (landelijk) dekkend netwerk van belang om voldoende zakelijke afnemers te kunnen aantrekken.

De onderzoekers merken voorts op dat zakelijke rijders (vrachtrijders en leaserijders) over het algemeen geen of slechts een beperkte prikkel hebben om goedkoop te tanken. Zo blijkt uit de onder Nederlandse weggebruikers uitgevoerde internetenquête dat 63% van de leaserijders niet gestimuleerd wordt goedkopere brandstof te tanken. Tankstations langs het hoofdwegennet lijken daardoor slechts in mindere mate om de gunst van de niet-zakelijke weggebruiker te dingen. De onderzoekers merken in dat kader op dat er langs het hoofdwegennet sprake lijkt te zijn van een aparte markt, en dat concurrentie langs het hoofdwegennet voor een belangrijk deel achter de schermen plaatsvindt (op het niveau van – al dan niet merkgebonden – tankpassen) en niet zozeer tussen de verschillende individuele tankstations.

Voor het onderliggend wegennet constateren de onderzoekers dat concurrentie vooral plaatsvindt op lokaal of regionaal niveau, waarbij verschillen in de mate van concurrentie tussen regio’s met name voortkomen uit verschillen in het aantal tankstations en het aantal aanwezige prijsvechters. Zij benadrukken evenwel dat effectieve concurrentie vooral tot stand komt door kritische consumenten die prijsbewust zijn en bereid zijn om te rijden voor goedkopere brandstof. Uit de afgenomen internetenquête blijkt dat door een overgrote meerderheid van de weggebruikers gebruik gemaakt wordt van de prijspalen bij tankstations om prijzen te vergelijken. In aanvulling daarop gebruikt meer dan 30% vergelijkingssites op internet, bijna 20% informatie op navigatiesystemen en 15% speciale applicaties op hun telefoon.

Conclusies

De onderzoekers geven in hun rapportage inzicht in de werking van de benzinemarkt en de opbouw van de brandstofprijs. Daarmee wordt invulling gegeven aan de motie-Van Bemmel/Dijksma. Hoewel het onderzoek bevestigt dat zich binnen de keten van de benzinemarkt weliswaar een aantal knelpunten bevindt, geven de resultaten ten aanzien van de verhouding tussen pompprijs en olieprijs alsook de opbouw van de pompprijs geen aanleiding om te concluderen dat de markt niet naar behoren functioneert.

Echt effectieve concurrentie komt vooral tot stand wanneer consumenten bewust kiezen. Gezien de keuzevrijheid aan verschillende verkooplocaties en de beschikking over verschillende vergelijkingsmogelijkheden, staat de prijsbewuste weggebruiker niets in de weg om hier gevolg aan te geven en zo aanzienlijk op de brandstofkosten te besparen.

De minister van Economische Zaken, Landbouw en Innovatie,

M. J. M. Verhagen

De onderzoekers vinden voor de relatie tussen enerzijds de prijs van Euro95 aan de pomp en anderzijds de olieprijs en raffinageprijs correlaties van respectievelijk 0.98 en 0.99. Deze correlaties zijn voor diesel 0.97 en 0.99, en voor lpg 0.88 en 0.97.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-24036-392.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.