Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 22112 nr. 2030 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 2 december 2015

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Minister van Financiën over de brief van 6 november 2015 over het fiche: Verordeningen tot invoering van een Europees kader voor eenvoudige, transparante en gestandaardiseerde securitisaties (Kamerstuk 22 112, nr. 2017).

De vragen en opmerkingen zijn op 26 november 2015 aan de Minister van Financiën voorgelegd. Bij brief van 1 december 2015 zijn de vragen beantwoord.

De voorzitter van de commissie, Duisenberg

De waarnemend griffier van de commissie, Van den Eeden

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben met instemming kennisgenomen van het BNC-fiche «Verordeningen tot invoering van een Europees kader voor eenvoudige, transparante en gestandaardiseerde securitisaties». De leden van de VVD-fractie zijn voorstander van meer mogelijkheden voor securitisaties, omdat er nu een duidelijke mismatch is tussen de risico’s en de kapitaaleisen van securitisaties. Kapitaaleisen moeten passen bij de daadwerkelijke risico’s, de prudentiële behandeling is nu te strikt. Maar het allerbelangrijkste is dat securitisaties een goed instrument zijn om meer ruimte te maken op de bankbalans waardoor extra kredietverstrekking aan consumenten en bedrijven kan ontstaan. Het kan vooral positieve gevolgen hebben voor de financiering van het MKB. En dat is wat de leden van de VVD-fractie willen. Hoe kan er voor gezorgd worden dat vooral ook het MKB kan profiteren van deze aanpassing van de regelgeving?

Volgens de ramingen van de Europese Commissie kunnen securitisaties een significante hoeveelheid extra financiering voor de reële economie genereren. Hoeveel extra financieringsruimte kan dit in Nederland opleveren, omdat in Nederland altijd relatief veel gebruik werd gemaakt van securitisaties en deze markt sterk is verminderd in de financiële crisis?

Gelet op de extra mogelijkheden voor kredietverstrekking die ontstaan in relatie tot de behoefte aan krediet bij consumenten en bedrijven, met name het MKB, willen de leden van de fractie van de VVD dat er tempo wordt gemaakt met de uitwerking en inwerkingtreding van de voorstellen. Wat is de planning van de implementatie van deze voorstellen? Kan dit eventueel worden versneld?

De leden van de VVD-fractie lezen dat in het nieuwe Bazelse kapitaaleisenraamwerk onder meer de kapitaaleisen voor investeringen door banken in securitisaties risicogevoeliger worden gemaakt. Wat wordt daar precies mee bedoeld? In hoeverre draagt dit bij tot het doel dat weer meer gebruik gemaakt kan gaan worden van het instrument securitisaties?

De leden van de VVD-fractie lezen dat het kabinet een aantal aandachtspunten heeft bij de voorstellen. Deze leden zijn het met het kabinet eens dat het van groot belang is dat de STS-criteria voor securitisaties goed te begrijpen zijn en dat interpretatieverschillen moeten worden voorkomen.1 In hoeverre geven de voorstellen van de EC daartoe aanleiding?

De leden van de VVD-fractie willen dat de regelgeving voor securitisaties bij verzekeraars snel mogelijk wordt aangepast. Wanneer komt het voorstel van de EC voor securitisaties bij verzekeraars? En hoe kan dit eventueel versneld worden? Welke andere sectoren kunnen naast banken en verzekeraars eventueel ook profiteren c.q. gebruik maken van securitisaties?

De leden van de VVD-fractie zijn het met het kabinet eens dat onzekerheid over de vraag of een securitisatie aan de STS-criteria voldoen klein moet zijn, omdat het anders te beperkt effect zal hebben. In hoeverre is er draagvlak in de EU om de verantwoordelijkheden van marktpartijen en toezichthouders bij STS-securitisaties voldoende duidelijk te krijgen?

De leden van de fractie van de VVD zijn er in principe voorstander van dat ook synthetische securitisaties worden geregeld, zodat hiervoor ook gaat gelden dat dit instrument eenvoudiger en transparanter is. Waarom kunnen synthetische securitisaties nu nog geen STS-status krijgen? Waarom regelt de Europese Commissie niet op hetzelfde moment ook synthetische securitisaties? Hoe snel kan de Europese Commissie het onderzoek uitvoeren naar de wenselijkheid en mogelijkheid om synthetische securitisaties ook een STS-status te geven? Hoe kan dit onderzoek versneld worden? Hoe snel kan dit daarna ook ingevoerd worden? Hoe groot is de (potentiële) markt voor synthetische securitisaties ten opzichte van gewone securitisaties? Waarom kiezen financiële instellingen in sommige gevallen voor synthetische securitisaties? Welke mogelijkheden bieden synthetische securitisaties bijvoorbeeld pensioenfondsen c.q. pensioenuitvoerders? Welke financiële instellingen hebben baat bij synthetische securitisaties? Wat zijn de gevolgen van het (vooralsnog) niet regelen van de synthetische securitisaties (én de gewone securitisaties wel)?

De leden van de VVD-fractie lezen dat de voorstellen leiden tot incidentele extra toezichtkosten. In hoeverre is er ook sprake van structurele extra toezichtkosten en hoe hoog zijn deze dan? 60% van de kosten moet worden gefinancierd door de nationale toezichthouders van de lidstaten als het gaat om de incidentele kosten in de periode 2017–2019. Hoe is dat voor eventuele structurele kosten? In het BNC-fiche wordt aangegeven dat eventuele financiële consequenties worden ingepast conform de financieringssystematiek van de toezichthouders. Wat wordt daarmee precies bedoeld? In hoeverre wordt er dan eerst gekeken of dit binnen de huidige toezichtkosten kan worden uitgevoerd en eventueel een verschuiving in de prioriteiten wordt doorgevoerd? De leden van de fractie van de VVD zijn van mening dat daar altijd eerst naar gekeken moet worden, aangezien de toezichtkosten voor het bedrijfsleven de afgelopen jaren al de pan zijn uitgerezen.

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de PvdA-fractie hebben met interesse kennisgenomen van de positie en inzet van het kabinet ten aanzien van de voorstellen van de Europese Commissie om te komen tot een Europees kader voor eenvoudige, transparante en gestandaardiseerde securitisaties. De genoemde leden hebben hierover nog de volgende vragen.

De leden van de PvdA-fractie vragen of met de voorstellen om marktpartijen zelf verantwoordelijk te maken voor het vaststellen of een securitisatie aan de STS-criteria voldoet niet teveel wordt vertrouwd op zelfregulering? De genoemde leden vragen of nog wordt gesproken over de mogelijkheid om de toezichthouder of een andere instantie vooraf een rol te geven in de beoordeling van securitisaties? Hoe kijken andere lidstaten hier tegenaan? De leden van de PvdA-fractie zijn van mening dat over het dagelijks toezicht op het securitisatiekader nog teveel onduidelijkheid bestaat. De genoemde leden vragen welke mogelijkheden de Minister, naast het toepassen van steekproeven om de STS-status van securitisaties te controleren, nog meer ziet om de rol van de toezichthouder te verstevigen? Voorgesteld wordt om het toezicht grotendeels op nationaal niveau neer te leggen; de leden van de PvdA-fractie vragen wat de positie van de Minister is ten aanzien van dit onderdeel van het voorstel?

De leden van de PvdA-fractie vragen de positie en inzet van de Minister ten aanzien van synthetische securitisaties nader toe te lichten? De genoemde leden vragen hoe de Minister oordeelt over de stelling van onder meer PGGM, dat synthetische securitisatie een geschikt instrument kan zijn om de kredietrisico’s van MKB-leningen te hedgen? Wil de Minister tevens ingaan op de bredere analyse en stellingnames in het PGGM-paper?2

De leden van de PvdA-fractie merken op dat in de verordening geen analyse is gemaakt van de omvang, aard en samenstelling van de securitisatiemarkt. Is de Minister bereid meer financiële informatie inzicht te bieden over de omvang van de markt, de betreffende deelmarkten (naar sector en instrumentstructuur), de ontwikkeling van hiervan in het verleden en de verwachte ontwikkeling in de toekomst?

Tot slot merken de leden van de PvdA-fractie op dat complexiteit een eigenstandig probleem vormt in de financiële sector. De complexiteit van de wetgeving is derhalve evenzeer groot, de onderhavige verordening is hier een sprekend voorbeeld van. In hoeverre dragen de voorstellen volgens de regering bij aan a) begrijpelijker financiële markten, b) standaardisatie van securitisaties en c) helder toezicht met afdoende bevoegdheden?

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie hebben kennisgenomen van de verordening tot invoering van een Europees kader voor eenvoudige, transparante en gestandaardiseerde securitisaties en het fiche van de regering.

Allereerst vragen de leden van de SP-fractie de regering te reflecteren op securitisatie. Wat is het standpunt van de regering ten aanzien van securitisatie? En wat is het standpunt van de regering ten aanzien van hersecuritisatie?

De leden van de SP-fractie vragen de Minister hoe groot het totaal uitstaande bedrag aan securitisaties is van alle banken in de EU gezamenlijk. Tevens vragen deze leden hoe groot het totaal uitstaande bedrag aan securitisaties is dat Nederlandse banken hebben uitstaan.

Kan worden uitgesplitst welke soort leningen zijn gebundeld in securitisaties die door banken in de EU worden uitgegeven? Hoe groot is het deel hypotheekleningen in de totale door EU-banken uitgegeven securitisaties? En hoe groot is het deel hypotheekleningen in de totale door Nederlandse banken uitgegeven securitisaties?

Kan worden aangegeven wat het uiteindelijke doel is van de voorstellen in de verordening? Welke noodzaak bestaat er om te komen tot eenvoudige, transparante en gestandaardiseerde securitisaties? Welk probleem wordt hiermee opgelost, vragen de leden van de SP-fractie?

De leden van de SP-fractie vragen welke partijen de grootste afnemers van securitisaties zijn. Kan de Minister dat aangeven?

Het is de leden van de SP-fractie niet geheel duidelijk waar de vereenvoudiging van securitisaties hem in gelegen is. Kan de Minister dat toelichten? Wat wordt er precies vereenvoudigd? Tevens vragen de leden een toelichting op de voorgestelde standaardisatie. Wat wordt er precies gestandaardiseerd?

Kan de Minister meer specifiek ingaan op de buffervereisten in de verordening, vragen de leden van de SP-fractie? Deze worden gemiddeld genomen verhoogd, zo valt te lezen in het fiche. Kan de Minister ingaan op de vraag hoe de buffervereisten worden gewijzigd in het geval van STS-securitisaties? Worden de buffervereisten ten aanzien van STS-securitisaties lager dan nu het geval is? En hoe worden debuffervereisten gewijzigd ten aanzien van andere securitisaties? Worden de buffervereisten verder nog aangepast in de verordening, vragen de leden?

Het valt de leden van de SP-fractie op dat de regering van mening is dat dat de reputatie van securitisaties is gebaseerd op gebeurtenissen die zich met name buiten Europa voordeden. Deze leden vragen zich af of dit juist is. Heeft securitisatie buiten de VS niet tot problemen geleid, vragen zij de Minister? Is de Minister van mening dat, indien securitisatie in de VS niet tot problemen had geleid, de regels in de EU niet aangescherpt hadden hoeven worden? Heeft securitisatie binnen Europa niet bijgedragen aan een zeepbel op de huizenmarkt, vragen de leden?

Denkt de regering dat de voorstellen in de verordening leiden tot meer mkb-financiering, vragen de leden van de SP-fractie? Kan worden aangegeven waar deze verwachting op is gestoeld? Kan een nadere onderbouwing worden gegeven van de bewering dat de voorstellen kunnen leiden tot positieve gevolgen voor mkb-financiering? Welk bewijs bestaat hiervoor? Wat is de reactie van de Minister op de stelling dat met securitisatie vooral nieuwe hypotheekleningen worden bekostigd, vragen de leden van de SP-fractie?

De leden van de SP-fractie vragen de Minister welke invloed de voorstellen ten aanzien van het standaardiseren van securitisaties hebben op de afhankelijkheid van bankfinanciering door het bedrijfsleven.

De leden van de SP-fractie stellen vast dat dat uitgevende instellingen er baat bij hebben om de door hen uitgegeven securitisatie te laten bestempelen als STS-securitisatie, aangezien hier lagere kapitaaleisen tegenover staan. In dat kader komt het de leden vreemd voor dat de uitgevende instellingen en de investeerders zelf bepalen of er sprake is van een securitisatie die voldoet aan de STS-criteria. Erkent de Minister dat hier een gevaar in schuilt?

Deze leden zijn niet overtuigd door het argument dat bij investeerders onterecht de indruk kan ontstaan dat er sprake is van een veilig product, wanneer de toezichthouder vooraf stelt dat een securitisatie aan de STS-criteria voldoet. Immers, bij goedkeuring van een prospectus door de toezichthouder in verband met de uitgifte van aandelen is dat ook geen signaal voor beleggers om met dichte ogen een aandeel te kopen. Waarom zou dat argument hier wel opgaan, vragen de leden van de SP-fractie?

Welke toezichthouder zou in de ogen van de Minister toezicht moeten houden op de STS-securitisaties? Zou ESMA hierop moeten toezien?

De leden van de SP-fractie vragen hoe de regering aankijkt tegen de retentie-eis van vijf procent. Kan de regering toelichten waarom zij van mening is dat een minimaal belang van vijf procent van de uitgever in de securitisatie voldoende is? Waarop wordt dit gebaseerd? Is er discussie geweest over de hoogte van retentie-eisen? Zijn deze in het proces naar boven, dan wel naar beneden bijgesteld? Welke invloed heeft de lobby van de financiële sector op de voorgestelde retentie-eisen gehad?

Hoeveel fte is er bij de toezichthouder beschikbaar om te controleren of er daadwerkelijk sprake is van een securitisatie die voldoet aan de STS-voorwaarden? Kan bij benadering worden aangegeven hoeveel procent van de nu uitstaande securitisaties met de beschikbare capaciteit kan worden gecontroleerd? Is dit in de ogen van de regering voldoende om de gezondheid van de STSS-markt te beoordelen?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben kennisgenomen van het BNC-fiche voor eenvoudige, transparante en gestandaardiseerde securitisaties. De leden van de CDA-fractie zijn sterk voorstander van heldere regelgeving voor securitisaties, desalniettemin maken zij van de gelegenheid gebruik tot het plaatsen van enkele bepalende kanttekeningen en het stellen van enkele verhelderende vragen.

Essentie van het voorstel

De leden van de CDA-fractie uiten hun zorgen over de Nederlandse markt voor securitisaties en in het bijzonder de markt voor hypotheeksecuritisaties. Deze leden zijn van mening dat de specifieke Nederlandse markt voor hypotheken in de voorstellen met een onnodig hoog risico worden bestempeld. Deze leden delen hierbij hun zorgen over de kapitaaleisen voor hypotheeksecuritisaties en met name of dit geen nadelige gevolgen voor de prijs van een hypotheek in Nederland kan hebben. En heeft dit geen negatieve gevolgen voor specifiek Nederlandse banken die hogere buffers voor deze producten moeten aanhouden in vergelijking met hun Europese collega’s (of dezelfde buffers voor aantoonbaar minder risicovolle hypotheken) met een ongelijk speelveld tot gevolg. Kan de regering duidelijk maken of zij deze analyse deelt? En wat gaat de regering hier aan doen? In aanvulling hierop vragen de leden van de CDA-fractie of het klopt dat hypotheken met een LTV-ratio van 100% of meer niet in aanmerking komen voor securitisaties met een STS-stempel. Kan de Minister hierbij uitleggen of er hierbij ook nog een verschil zit tussen de eisen die aan banken worden opgelegd in het voorstel en voor verzekeraars of andere hypotheekverstrekkers zoals pensioenfondsen?

De leden van de CDA-fractie vragen naar de impact van het voorliggende fiche in vergelijking met de situatie als er geen fiche zou zijn. Wat gebeurd er bijvoorbeeld met de kapitaaleisen voor bestaande securitisaties? Zullen die dalen of stijgen? Kan het zo zijn dat securitisaties die onder de nieuwe regelgeving onder «STS-securitisaties» zouden vallen, zwaardere kapitaaleisen krijgen opgelegd dan in de huidige situatie, waarbij ze het stempel nog niet hebben? Zo ja, vindt de regering dit een wenselijke ontwikkeling?

Nederlandse positie ten aanzien van het voorstel

De leden van de CDA-fractie delen met de regering de vragen die er leven over het toezicht op de STS-criteria. Deze leden vragen naar de meerwaarde van STS-criteria, als marktpartijen er zelf voor verantwoordelijk worden gesteld om vast te stellen of een securitisatie aan de criteria voldoet. Deze leden vragen naar de afweging waarom er niet voor wordt gekozen om een onafhankelijk beoordelaar een rol te geven in het beoordelen van de STS-criteria. Deze leden zien hierin een oplossing voor het probleem dat de regering ook zelf schetst, dat het ontbreken van een onafhankelijk beoordelaar er wel eens toe zou kunnen leiden dat er maar weinig van de gestandaardiseerde securitisaties gebruikt zal gaan worden, hetgeen deze leden een onwenselijke situatie lijkt.

De leden van de CDA-fractie vragen naar de reden dat het raamwerk «Gemiddeld gesproken leidt tot hogere kapitaaleisen voor investeringen in securitisaties». Waarom blijven de kapitaaleisen gemiddeld genomen niet gelijk, met alleen veiliger en minder veilig producten?

Vragen en opmerkingen van de leden van de fractie van de PVV

De leden van de PVV-fractie hebben kennisgenomen van de verordeningen tot invoering van een Europees kader voor eenvoudige, transparante en gestandaardiseerde securitisaties.

Naar aanleiding van het genoemde punt brengen de leden van de PVV-fractie het volgende naar voren.

Allereerst willen de leden van de PVV-fractie weten op welke wijze deze voorstellen de mismatch tussen risico en kapitaaleisen verhelpen. Welke risico’s brengen de voorstellen verder met zich mee?

Daarnaast merken de leden van de PVV-fractie op dat er na de financiële crisis op vele terreinen maatregelen zijn genomen om securitisaties beter te reguleren. De leden van de PVV-fractie willen weten welke maatregelen dit zijn geweest en in hoeverre deze maatregelen doeltreffend zijn geweest.

Voorts merken de leden van de PVV-fractie op dat Nederland geen apart raamwerk met specifieke eisen voor securitisaties kent. De leden van de PVV-fractie vragen in hoeverre het ontwikkelen van een Nederlands raamwerk een bijdrage kan leveren aan het standaardiseren en vereenvoudigen van securitisaties.

Tevens stellen de leden van de PVV-fractie vast dat de Commissie voornemens is met een voorstel te komen dat ziet op de aanpassing van de kapitaaleisen voor verzekeraars. Kunt u hier nader op ingaan? Is het bekend wanneer de Commissie met dit voorstel zal komen?

Ook merken de leden van de PVV-fractie op dat dit nieuwe raamwerk gemiddeld gesproken tot hogere kapitaaleisen voor investeringen in securitisaties leidt, maar qua kapitaaleisen wordt er wel meer onderscheid gemaakt tussen verschillende type securitisaties. De leden van de PVV-fractie vragen naar een overzicht van de typen securitisaties en de bijbehorende kapitaaleisen.

Voorts merken de leden van de PVV-fractie op dat de voorstellen leiden tot extra uitgaven voor de toezichthouders ter hoogte van 4 miljoen euro in totaal over de periode 2017–2019, waarvan 60% bekostigd zal worden door de nationale toezichthouders. De leden van de PVV-fractie vragen hoeveel de Nederlandse toezichthouder hier ongeveer aan zou moeten bijdragen en wat de verdeelsleutel is. Wanneer zal verder bekend worden gemaakt welke autoriteit het toezicht zal uitvoeren?

Ten slotte willen de leden van de PVV-fractie weten hoe hoog de toezicht- en nalevingskosten voor financiële instellingen die besluiten onder het voorgestelde kader securitisaties uit te geven zullen zijn.

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben kennisgenomen van de beoordeling van de nieuwe Commissievoorstellen omtrent de invoering van een Europees kader voor eenvoudige, transparante en gestandaardiseerde securitisaties. Deze leden zien de meerwaarde van het aanbrengen van onderscheid tussen verschillende type securitisaties, met de daarbij behorende kapitaaleisen. Deze leden hebben enkele aanvullende vragen over de uitwerking.

De leden van de D66-fractie onderschrijven de inzet van het kabinet dat de STS-criteria voor securitisaties duidelijk gedefinieerd moeten zijn, zodat interpretatieverschillen door marktpartijen en toezichthouders zo veel mogelijk worden uitgesloten. Is de Minister van mening de voorgestelde STS-criteria nog te veel ruimte laten voor eigen interpretatie, waardoor de verschillende toezichthouders in de EU hier uiteenlopend mee om kunnen gaan? Hoe zou die onduidelijkheid weggenomen kunnen worden? Hoe kijkt de Minister aan tegen de suggestie om één Europese instantie aan te wijzen die interpretatievragen beoordeelt, zodat onduidelijkheden over de criteria worden beslecht?

De leden van de D66-fractie vragen naar de vertragende factor bij het voorstel tot aanpassing van de kapitaaleisen voor verzekeraars. Waarom heeft de Europese Commissie nog geen voorstellen gepubliceerd voor de aanpassing van de prudentiële behandeling van eenvoudige, transparante en gestandaardiseerde securitisaties voor verzekeraars?

De leden van de D66-fractie vragen naar het effect van het asset-backed securities-programma van de ECB dat in 2014 is gestart. Wat heeft dit tot nu toe gedaan voor de securitisatiemarkten? Is een eventueel effect terug te zien in de data? Is er een effect geweest op de werking van het transmissiemechanisme van het monetair beleid? In hoeverre heeft dit bijgedragen aan de kredietverlening aan de reële economie?

Op 30 september jl. heeft de Europese Commissie haar voorstellen gepresenteerd om te komen tot een Europees raamwerk voor eenvoudige, transparante en gestandaardiseerde securitisaties (STS-securitisaties). Ik zal de Kamervragen over deze voorstellen als volgt beantwoorden:

1. Algemene vragen over de voorstellen;

2. Maatregelen die na de crisis zijn genomen om securitisatie beter te reguleren;

3. Omvang, aard en samenstelling van de Europese securitisatiemarkt;

4. Relatie met de financiering van de reële economie;

5. Synthetische securitisatie;

6. Inhoud van de STS-criteria en mogelijke interpretatiekwesties;

7. Vormgeving van het toezicht;

8. Bekostiging van het toezicht;

9. Aanpassing van de kapitaaleisen;

10. Planning en implementatie.

Algemeen

De leden van de fractie van de SP vragen naar mijn standpunt ten aanzien van (her)securitisaties. Een securitisatie is een financieel instrument waarbij leningen van met name banken aan huishoudens en bedrijven worden gebundeld en verkocht als verhandelbare effecten. Securitisaties vormen een belangrijk financieringskanaal, voornamelijk voor banken. Door bestaande leningen te securitiseren, kunnen banken ook ruimte vrijspelen op hun balans. Die ruimte kunnen zij gebruiken om nieuwe activiteiten te ondernemen, zoals het verlenen van nieuwe kredieten. Daarnaast kunnen securitisaties gebruikt worden om bepaalde risico’s over te dragen aan andere partijen die bereid zijn deze risico’s te dragen, waarbij het kredietrisico wordt gespreid over verschillende tranches. Vanwege deze voordelen sta ik positief tegenover het gebruik van securitisaties.

Bij een hersecuritisatie worden gesecuritiseerde producten opnieuw gesecuritiseerd. Dat kan leiden tot complexere producten, waarbij niet altijd voldoende zicht kan bestaan op de onderliggende activa en onderliggende risico’s. Vanwege de structuur van een hersecuritisatie kunnen kleine kredietverliezen op de onderliggende leningen al snel een grote impact hebben op (met name) de investeerders in de risicovolste tranches van een hersecuritisatie. De risico’s zijn als gevolg van de structurering van de hersecuritisatie minder helder en moeilijker te modelleren. Om deze reden ben ik geen voorstander van het in aanmerking laten komen van hersecuritisaties voor het STS- raamwerk waar eenvoud, transparantie en standaardisering voorop staan. Het Commissievoorstel doet dit ook niet.

De leden van de SP vragen verder naar de relatie tussen securitisatie en de huizenmarkt. Zij vragen of securitisatie heeft bijgedragen aan bubbelvorming. Securitisaties zijn een van de financieringsmiddelen van een bank, zoals bijvoorbeeld gedekte obligaties en deposito’s dat ook zijn. De grote omvang van de hypotheekportefeuille van Nederlandse banken wordt echter niet verklaard door te kijken naar de manier waarop deze gefinancierd wordt, maar is veelal een gevolg van andere oorzaken, gelegen in onder meer de fiscaliteit.

De leden van de fracties van de PvdA en de SP vragen naar het doel van de voorstellen en de noodzaak om te komen tot een raamwerk voor eenvoudige, transparante en gestandaardiseerde securitisaties (STS-raamwerk). De leden van de PvdA vragen ook in hoeverre de voorstellen bijdragen aan begrijpelijker financiële markten, aan standaardisering en aan helder toezicht. De leden van de SP vragen daarnaast naar de performance van Europese securitisaties en maken een vergelijking met de Verenigde Staten. Na de financiële crisis is de Europese securitisatiemarkt fors gekrompen: in 2014 bedroeg het aantal nieuw uitgegeven securitisaties nog slechts ongeveer een tiende van de uitgifte in 2008. Deze krimp valt niet volledig te rijmen met de verliezen die in Europa tijdens de financiële crisis op securitisaties zijn geleden. Zoals de Europese Commissie ook in haar impact assessment aangeeft, zijn op Europese securitisaties tijdens de crisis slechts kleine verliezen geleden, zeker in vergelijking met de verliezen op de Amerikaanse markt.3 De Europese Commissie concludeert daarom dat de vertrouwenscrisis rond Amerikaanse securitisaties is overgeslagen op Europese securitisaties. Dat betekent overigens niet dat in Europa geen complexe securitisaties verkocht werden of dat op deelmarkten geen hogere verliezen zijn geleden. Daarom zijn de lessen uit de Verenigde Staten ook in Europa toegepast. Zo is bijvoorbeeld het toezicht op kredietbeoordelaars aangescherpt en is de risicoretentie-eis geïntroduceerd. Ik zal daar later in mijn beantwoording nader op ingaan.

De voorstellen om te komen tot een STS-raamwerk hebben tot doel verdere lessen uit de crisis te trekken en het gebruik van eenvoudige securitisaties aan te moedigen. Na de crisis is in regelgeving onvoldoende gedifferentieerd tussen «goede» en «slechte» securitisaties. Met de voorstellen wordt ervoor gezorgd dat goede securitisaties in Europa een duurzame bijdrage kunnen (blijven) leveren aan het financieren van activiteiten van (Europese) financiële instellingen en aan het (beter) spreiden van risico’s. Zo wordt de vormgeving van STS-securitisaties gestandaardiseerd en vereenvoudigd om het instrument begrijpelijker te maken. Daarnaast dienen STS-securitisaties voldoende transparantie te bieden over de onderliggende activa. Investeerders hebben zo beter zicht op de onderliggende risico’s. Het gebruik van complexe securitisaties wordt met dit raamwerk tevens indirect ontmoedigd, omdat zij niet voor het STS-raamwerk kwalificeren. Om het toezicht op het raamwerk helder vorm te geven, wordt gezocht naar een goede balans tussen de rol die marktpartijen respectievelijk toezichthouders kunnen en moeten spelen. Ik ben het met de leden van de PvdA-fractie eens dat dit een belangrijk aandachtspunt is en zal op dit onderwerp later in mijn beantwoording nader ingaan.

De leden van de PVV-fractie vragen naar de bijdrage die een Nederlands STS-raamwerk kan leveren aan het standaardiseren en vereenvoudigen van securitisaties. De securitisatiemarkt is sterk Europees van karakter, zowel qua regelgeving (kapitaaleisen en andere prudentiële eisen) als de mate waarin grensoverschrijdende investeringen in securitisaties plaatsvinden. Het creëren van een apart Nederlands raamwerk zal niet de gewenste standaardisering opleveren, wat ertoe kan leiden dat de gewenste duurzame bijdrage aan het financieren van de reële economie en de betere spreiding van risico’s niet gerealiseerd kunnen worden.

Na de crisis genomen maatregelen

De leden van de fracties van de SP en de PVV vragen naar de maatregelen die na de crisis zijn genomen om securitisaties beter te reguleren. De SP-fractie vraagt daarnaast specifiek naar de retentie-eis en wil weten hoe een 5%-eis tot stand is gekomen, welke invloed de lobby heeft gehad en op welke wijze die na invoering is aangepast.

De retentie-eis is een van de belangrijke maatregelen die snel na de crisis is ingevoerd. Deze eis verplicht partijen die een securitisatie uitgeven om altijd een minimaal economisch belang van 5% in de securitisatie te houden. Hierdoor heeft de partij die de securitisatie uitgeeft een blijvend belang bij de goede prestatie van de securitisatie (de zogenoemde skin-in-the-game). Sinds de invoering van de retentie-eis in de EU in CRD-II (2009) is deze niet omhoog of omlaag bijgesteld. Met een percentage van minimaal 5% is gepoogd een balans te vinden tussen enerzijds het kunnen overdragen van kredietrisico aan een andere partij – wat immers een van de doelstellingen van een securitisatie is – en anderzijds het minimale belang dat een instelling moet aanhouden groot genoeg te houden om te voorkomen dat verkeerde prikkels ontstaan. Tijdens de Raadsonderhandelingen over de nu voorliggende wetsvoorstellen heeft geen discussie plaatsgevonden over aanpassing van dit percentage.

Naast de retentie-eis zijn ook andere maatregelen genomen om securitisaties beter te reguleren. Zo zijn de kapitaaleisen voor hersecuritisaties verhoogd. Dit type securitisaties, die vooral in de Verenigde Staten werden uitgegeven, was een van de type securitisaties met de hoogste kredietverliezen gedurende de crisis. Ook zijn er op het gebied van de transparantie over risico’s van securitisaties maatregelen genomen. De toegang tot (krediet)informatie over securitisatietransacties is verbeterd en toegankelijker gemaakt, zodat investeerders zelf beter in staat zijn informatie over de risico’s van securitisaties en de onderliggende leningen in te winnen en vervolgens te beoordelen. Daarbij zijn de verplichtingen aan investeerders om goed kredietonderzoek te doen, due diligence, versterkt. Daarnaast zijn de regels voor kredietbeoordelaars aangescherpt en het gebruik van kredietbeoordelingen is aangepast. Deze regels zien onder andere op het inperken van belangenconflicten, het aanscherpen van de aansprakelijkheid van kredietbeoordelaars, het stellen van eisen aan het selectieproces van kredietbeoordelaars en voorschriften over de transparantie over het proces waarop een kredietbeoordeling tot stand komt.

De PVV-fractie vraagt of de maatregelen die na de crisis zijn genomen doeltreffend zijn geweest. Deze maatregelen hebben in sterke mate bijgedragen aan een betere regulering van securitisaties. Wel bestaat het algemene beeld dat het bestaande kader onvoldoende differentieert tussen «goede» en «slechte» securitisaties; zie ook mijn eerdere antwoorden. EBA heeft op 22 december 2014 specifiek gekeken naar risicoretentie, due diligence en transparantievereisten.4 EBA concludeert bijvoorbeeld voor de Europese Unie dat het risicoretentieraamwerk goed werkt, dat de transparantievereisten investeerderbescherming en financiële stabiliteit bevorderen en dat de huidige due diligence vereisten voldoende streng zijn. De sancties die toezichthouders kunnen treffen bij het niet voldoen aan deze vereisten zijn volgens EBA ook passend.

De Europese securitisatiemarkt

De leden van de fracties van de VVD, PvdA en SP vragen naar de omvang, aard en samenstelling van de securitisatiemarkt in Nederland en Europa. Zij vragen ook welke partijen op die markt actief zijn. Diverse instanties bieden gedetailleerde informatie over deze onderwerpen, zoals de Europese Commissie5, De Nederlandsche Bank (DNB)6 en de Association for Financial Markets in Europe (AFME)7. Ik zal hieronder op de hoofdlijnen ingaan.

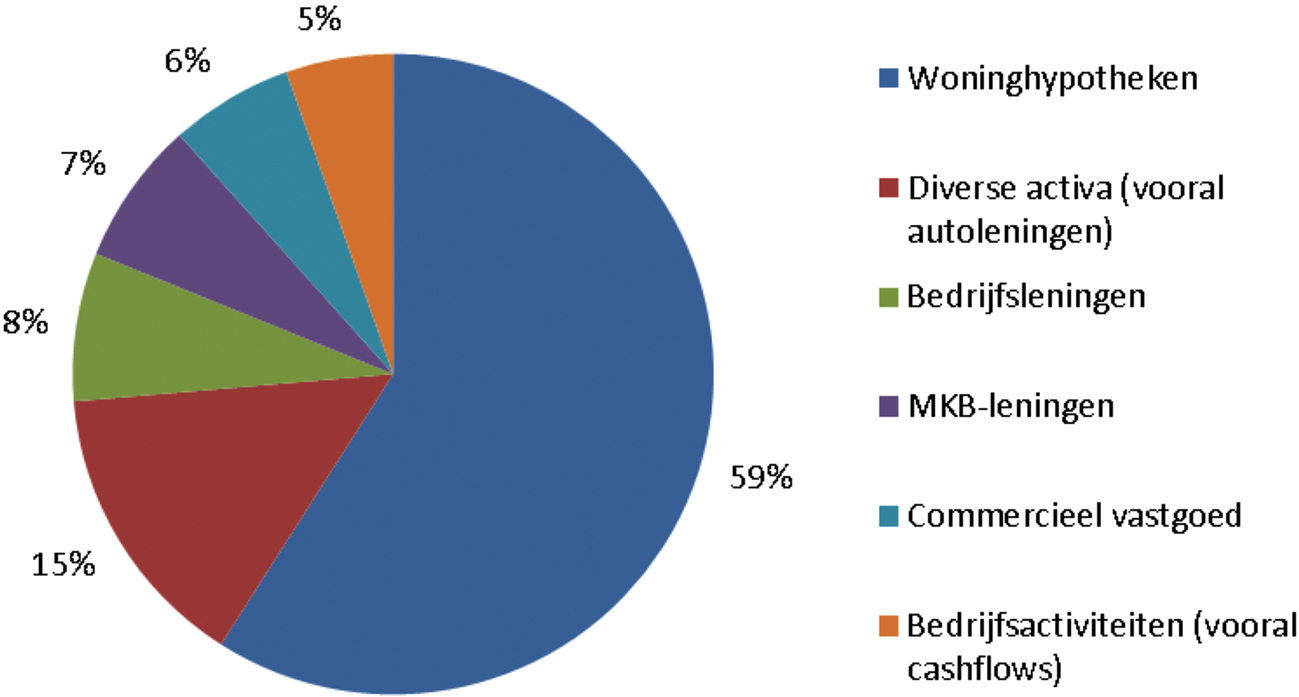

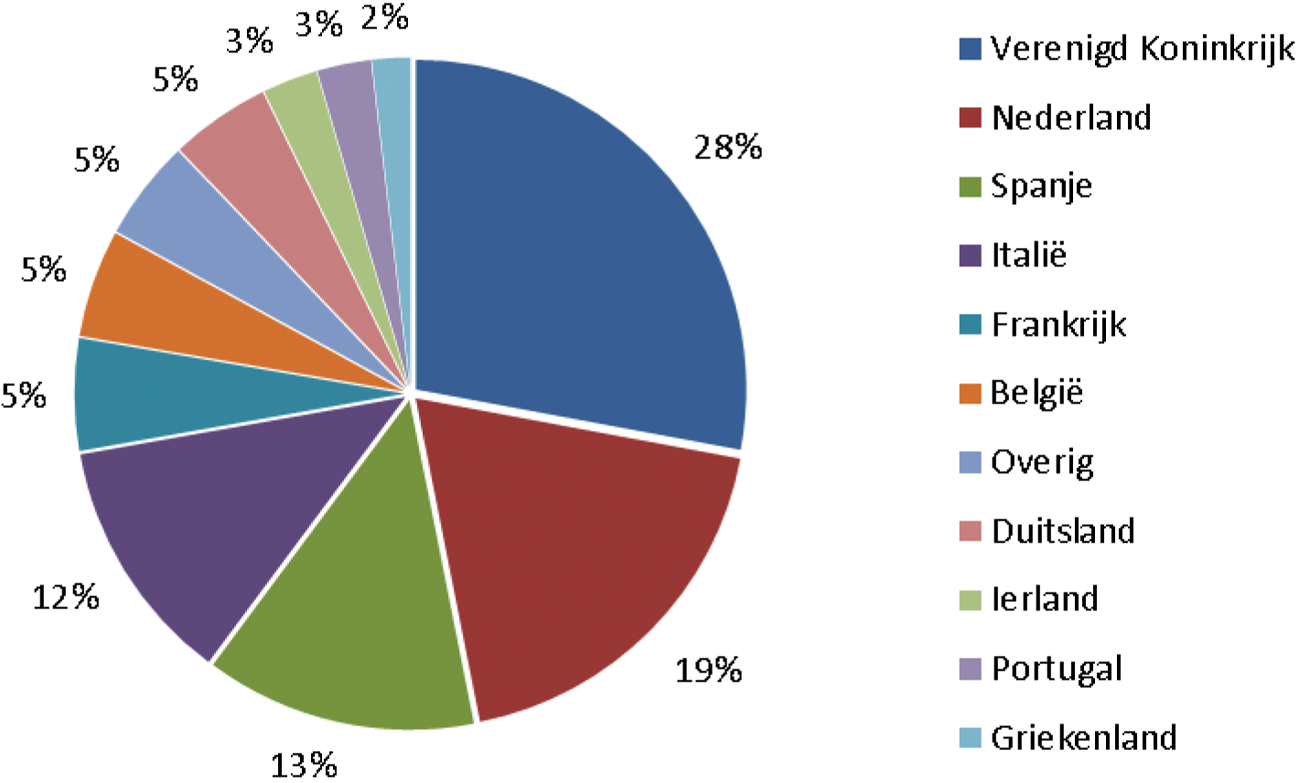

In het tweede kwartaal van 2015 was voor meer dan 1300 miljard euro aan securitisaties geplaatst op de Europese markt. Veruit het grootste gedeelte van de Europese securitisatiemarkt bestaat uit gesecuritiseerde woninghypotheken (zie ook figuur 1). De meeste woninghypotheken komen uit Nederland (30%) en het Verenigd Koninkrijk (bijna 25%). Na woninghypotheken worden autoleningen en leasecontracten vaak gesecuritiseerd. Deze securitisaties komen vaak uit Italië (25%), Duitsland (21%) en het Verenigd Koninkrijk (20%). Figuur 2 toont een uitsplitsing van de Europese securitisatiemarkt op basis van het land van uitgifte van de securitisatie.

Figuur 1. Uitgegeven securitisaties op de Europese markt uitgesplitst naar het type lening. (percentages, 2015, K2)

Bron: AFME (2015)

Figuur 2. Uitgegeven securitisaties op de Europese markt uitgesplitst naar het land van uitgifte. (percentages, 2015, K2)

Bron: AFME (2015)

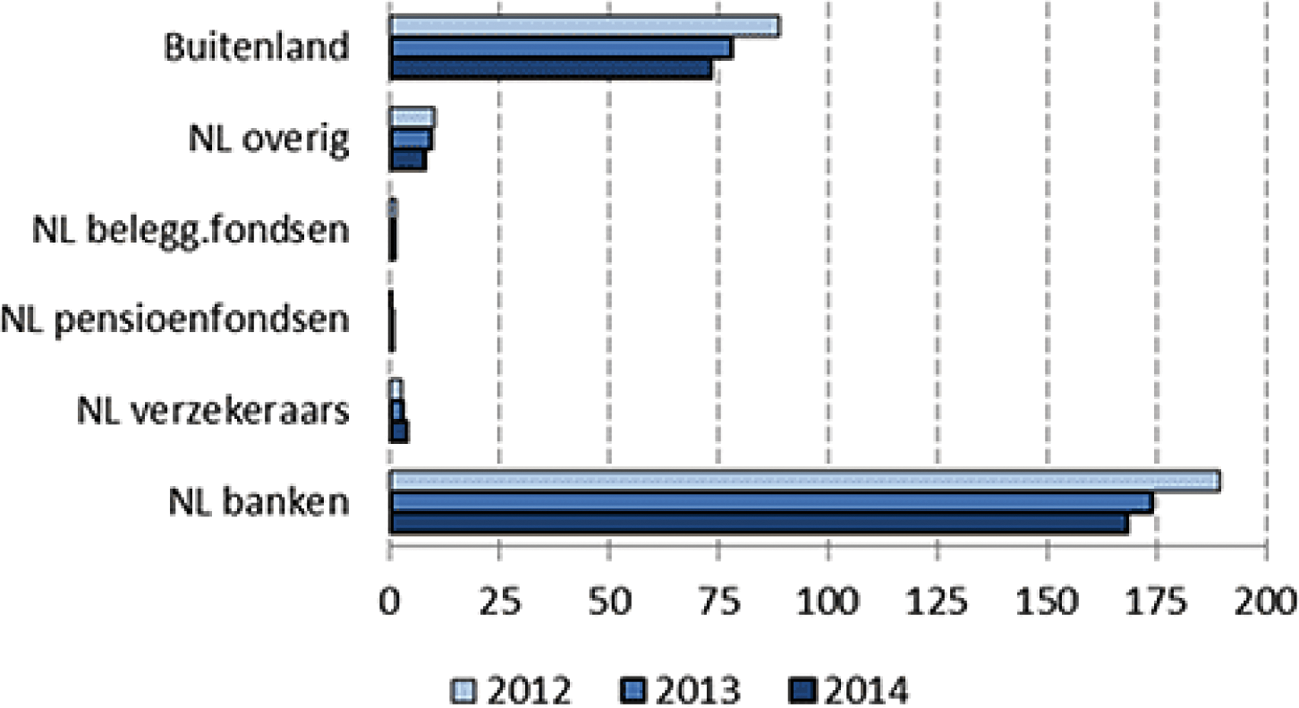

Niet alleen banken hebben baat bij een goed functionerende securitisatiemarkt. Ook institutionele beleggers zoals verzekeraars en pensioenfondsen investeren in securitisaties, of zijn direct betrokken bij de securitisatie van leningen. Voor wat betreft Nederlandse securitisaties laat DNB zien dat Nederlandse verzekeraars, pensioenfondsen en beleggingsfondsen in 2014 per saldo voor 1,1 miljard euro hebben geïnvesteerd in Nederlandse securitisaties, waarmee hun totale bezit met 23% is toegenomen tot 5,7 miljard euro (zie ook figuur 3). Daardoor is het aandeel van de beleggingen door deze institutionele beleggers in securitisaties gegroeid van 5,9% tot 7,6%. Deze toename deed zich overigens niet over een brede linie voor, maar concentreerde zich voor een belangrijk deel bij een beperkt aantal institutionele beleggers.

Figuur 3. Beleggers in Nederlandse securitisaties naar Nederlandse sector en buitenland. (uitstaande bedragen in € mld, ultimo)

Noot: het bezit van beleggingsfondsen betreft indirect grotendeels beleggingen van pensioenfondsen.

Bron: DNB (2015)

Het grootste deel, tweederde, van Nederlandse securitisaties is niettemin in handen van Nederlandse banken. Dit houdt verband met het nog steeds omvangrijke deel aan eigen securitisaties dat banken niet direct verkopen, maar aanhouden om bijvoorbeeld te gebruiken als onderpand voor het verkrijgen van liquiditeit bij de Europese Centrale Bank (ECB). De banken bezitten 168 miljard euro aan deze interne securitisaties. Dit aantal is de afgelopen jaren gedaald.

Overige instellingen in Nederland hebben 8 miljard euro in securitisaties geïnvesteerd. Hierbij gaat het hoofdzakelijk om interne securitisaties van (buitenlandse en binnenlandse) banken die in handen zijn van Nederlandse dochtermaatschappijen.

Het resterende deel van de Nederlandse securitisaties is in bezit van buitenlandse instellingen. Dat betekent dat EUR 74 miljard, bijna 30% van alle Nederlandse securitisaties, is geplaatst in het buitenland.

Tot slot vragen de leden van de D66-fractie naar het effect van het opkoopprogramma van de ECB op de kredietverlening, op de securitisatiemarkt en op de werking van het monetair beleid. Volgens onderzoek van de ECB heeft het opkoopprogramma de marktomstandigheden voor banken om financiering op te halen verbeterd. In het Bank Lending Survey (BLS) dat de ECB uitvoert onder banken in de eurozone geven banken dit zelf ook aan.8 Banken kunnen dit financieringsvoordeel doorgeven aan hun klanten en lagere tarieven kan de vraag naar krediet vergroten. Uit hetzelfde BLS blijkt dat de kredietvraag in Europa vooral gestegen is door de lage rentetarieven. De ECB beschouwt de opkoopprogramma’s als essentieel voor een verdere stijging van de inflatie.9 Het opkoopprogramma voor securitisaties vormt daarvan een relatief klein deel. Dat heeft ook te maken met de sinds de crisis sterk gekrompen markt voor securitisaties. Na de aankondiging van het opkoopprogramma voor securitisaties is de zogenoemde bid offer spread voor securitisaties (het verschil tussen vraag- en aanbodprijs) gedaald, maar inmiddels is deze weer iets gestegen. Het grootste effect van het opkoopprogramma op de securitisatiemarkt verwacht de ECB echter via een generieke verbetering van het marktsentiment.

Financiering van de reële economie

De leden van de fracties van de VVD en de SP vragen op welke manier securitisaties kunnen bijdragen aan de financiering van de reële economie, in het bijzonder het MKB, en waar deze verwachting op gebaseerd is. De VVD-fractie vraagt voorts naar de hoeveelheid extra financiering deze voorstellen opleveren.

Securitisaties vormen een belangrijke financieringsbron voor banken. Door securitisatie ontstaat ruimte op de bankbalans. Deze ruimte kan gebruikt worden om nieuwe activiteiten te ondernemen, zoals kredietverstrekking aan consumenten en bedrijven. Daarnaast kunnen securitisaties institutionele beleggers in staat stellen om ook een rol te spelen bij het financieren van het MKB. Afzonderlijke MKB-kredieten zijn immers minder aantrekkelijk voor dergelijke beleggers, vanwege de beperkte grootte van afzonderlijke MKB-kredieten en de relatief hoge kosten die zij moeten maken voor het beoordelen van de kredietaanvraag. Securitisatie, waarbij individuele kredieten gebundeld worden tot grotere pakketten, kan een manier zijn om ook deze partijen te interesseren in MKB-kredieten.

In hoeverre de vrijgespeelde ruimte op de bankbalans ook daadwerkelijk wordt gebruikt om extra kredieten (aan het MKB of consumenten) te verlenen, kan ik op voorhand niet zeggen en is afhankelijk van verschillende vraag- en aanbodfactoren. De Europese Commissie heeft in haar impact assessment berekend dat als het gemiddelde niveau van securitisatie van voor de crisis wordt bereikt, 100 tot 150 miljard euro aan extra financiering voor de Europese economie gegenereerd kan worden. Ook hierbij geldt echter dat het niet op voorhand te zeggen is of dergelijke bedragen gerealiseerd kunnen worden, vanwege de onvoorspelbare ontwikkeling van vraag en aanbod. In reactie op een stelling van de SP-fractie dat met de vrijval van ruimte op de bankbalans vooral nieuwe hypotheekleningen moeten worden bekostigd, kan ik aangeven dat het aan banken zelf is hoe zij vrijvallende ruimte op hun balans aanwenden.

Tot slot vragen de leden van de SP-fractie welke invloed de voorstellen hebben op de afhankelijkheid van bankfinanciering door het bedrijfsleven. Een Europees kader voor eenvoudige, transparante en gestandaardiseerde securitisaties draagt op zichzelf weinig bij aan het verminderen van de bankafhankelijkheid van het bedrijfsleven. Wel kan het, via de eerder genoemde mogelijke rol voor institutionele beleggers, helpen extra financiering te mobiliseren. Andere trajecten die onder het Actieplan voor een Europese kapitaalmarktunie zijn gepresenteerd, richten zich op het verbreden van de financieringsmogelijkheden voor ondernemers in Europa en daarmee op het verminderen van de bestaande bankafhankelijkheid.

Synthetische securitisatie

De leden van de fractie van de VVD en de PvdA vragen naar de overwegingen om synthetische securitisatie op dit moment niet in aanmerking te laten komen voor het STS-raamwerk. De VVD-fractie vraagt hoe snel een onderzoek naar de mogelijkheid om synthetische securitisaties voor het STS-raamwerk in aanmerking te laten komen afgerond kan worden. Zij vragen ook naar de mogelijkheden die synthetische securitisaties kunnen bieden (bijvoorbeeld voor het MKB), waarom financiële instellingen kiezen voor het gebruik van synthetische securitisatie en wat de gevolgen zijn voor synthetische securitisatie als zij op dit moment niet in aanmerking komen voor het STS-raamwerk.

Een bijzondere vorm van securitisatie is synthetische securitisatie. Bij reguliere securitisaties wordt het kredietrisico overgedragen door een verkoop van de onderliggende activa aan een andere partij, waarbij deze activa ook niet langer op de eigen bankbalans staan. Bij synthetische securitisatie is geen sprake van een verkoop – en blijven de activa dus op de eigen balans staan. Wel wordt enkel het kredietrisico van de onderliggende activa overgedragen aan een andere partij, door middel van een specifiek contract waarin afgesproken wordt dat bepaalde kredietverliezen worden overgedragen. Dat kan bijvoorbeeld via een derivatencontract of een garantie. Synthetische securitisaties kunnen gebruikt worden om specifieke risico’s over te dragen, of specifieke leningen te securitiseren waarvoor in de reguliere securitisatiemarkt minder animo bestaat (o.a. kredieten met minder goed voorspelbare kasstromen). Daarmee zouden zij bij uitstek geschikt kunnen zijn om mkb-leningen te securitiseren.

Ik wil benadrukken dat synthetische securitisatie mogelijk blijft, ook als deze vorm niet in aanmerking komt voor de STS-kwalificatie. Dit type securitisatie is nu uitgesloten omdat nog te weinig zicht is op de wijze waarop deze securitisaties op een gestandaardiseerde manier zouden kunnen worden vormgegeven.10 Zo is bij synthetische securitisaties vaker sprake van een transactie die op bilaterale basis (tussen de uitgever en de investeerder) overeengekomen en vormgegeven wordt. Hierdoor zijn synthetische transacties in de praktijk ook minder gestandaardiseerd.

De Europese Commissie laat de optie open synthetische securitisaties op een later moment aan het STS-raamwerk toe te voegen. De Europese Bankenautoriteit (EBA) werkt op dit moment aan een advies aan de Europese Commissie, waarin ingegaan wordt op de vraag hoe synthetische securitisatie eventueel eenvoudig, transparant en gestandaardiseerd vormgegeven kan worden, en hoe de prudentiële behandeling daarop kan worden aangepast. Ik ben er voorstander van het EBA-advies eerst af te wachten, waarna in Europees verband kan worden gekeken naar de wenselijkheid en mogelijkheden om synthetische securitisaties aan het STS-raamwerk toe te voegen.

Dit betekent inderdaad dat de behandeling van synthetische securitisaties voorlopig afwijkt van die van STS-securitisaties. Daardoor kan bij de gemiddelde investeerder een voorkeur ontstaan voor STS-securitisatie, hetgeen ook beoogd wordt met deze voorstellen. Het ontbreken van een STS-kwalificatie voor synthetische securitisaties hoeft overigens niet per definitie te betekenen dat de aantrekkelijkheid van bilaterale transacties afneemt; transacties die PGGM ook aangeeft af te sluiten.

Criteria/interpretatie

De leden van de fracties van de VVD en D66 vragen hoe interpretatieverschillen over de STS-criteria voorkomen worden en of de Commissievoorstellen aanleiding geven te denken dat die verschillen zich überhaupt voor zullen doen. Interpretatieverschillen kunnen het herstel van de securitisatiemarkt vertragen. Ik vind het daarom van belang dat we komen tot heldere criteria, voor zover die criteria op dit moment nog tot onduidelijkheid zouden kunnen leiden. De publicatie van de voorstellen van de Europese Commissie op 30 september jl. heeft diverse reacties van marktpartijen opgeleverd. Het is aan de Europese Commissie, het Europees Parlement en de Raad om in samenspraak met de relevante toezichthouders tot zo helder mogelijke definities te komen in de uiteindelijke verordeningen. Daarbij kunnen interpretatieverschillen verder worden voorkomen door het ontwikkelen van nadere standaarden. Zo schrijven de voorstellen voor dat de Europese toezichthouders op korte termijn nadere technische standaarden ontwikkelen om de informatievereisten in detail te definiëren en specifieke sjablonen vast te stellen.

De SP-fractie vraagt waar de voorstellen leiden tot vereenvoudiging en standaardisering. De eisen die in het Commissievoorstel leiden tot vereenvoudiging zijn te vinden in Artikel 8 van de STS-verordening. Het gaat dan om bepalingen die eisen stellen aan het juridisch eigendom van de onderliggende activa (de zogenoemde true sale), de mate waarin de onderliggende leningen op elkaar lijken (homogeniteit), en het verbod op hersecuritisatie. Artikel 9 bevat bepalingen over standaardisering. Daarbij gaat het om de wijze waarop de rente- en valutarisico’s mogen worden afgedekt, hoe de inkomsten van de onderliggende leningen via de securitisatie bij de investeerder terechtkomen en hoe wordt omgegaan met individuele leningen die binnen de securitisatie minder goed presteren.

Toezicht

De leden van de PvdA-fractie en de CDA-fractie vragen of niet teveel wordt vertrouwd op zelfcertificering en welke rol de toezichthouder kan spelen binnen de voorstellen. Zij vragen naar de mening van andere lidstaten op dit vlak. De VVD-fractie vraagt hoe de verantwoordelijkheden van marktpartijen en toezichthouders duidelijk worden gemaakt. De SP-fractie vraagt of goed genoeg is geborgd dat marktpartijen niet een prikkel hebben om elke securitisatie als STS-securitisatie aan te merken en hoe geborgd is dat investeerders daadwerkelijk goed onderzoek doen naar de risico’s van een securitisatie. De SP-fractie vraagt waarom bij de Prospectusrichtlijn controle door een toezichthouder vooraf plaatsvindt en bij securitisaties achteraf.

Het voorstel gaat uit van de situatie waarin er zowel op de uitgevende als de investerende partij een verplichting rust om na te gaan of een securitisatie voldoet aan de STS-criteria. De relevante toezichthouder kan vervolgens in het lopende toezicht en op basis van steekproeven nagaan of een investerende partij juist heeft gehandeld en voldoende kapitaal aanhoudt voor de desbetreffende investering. Deze benadering is in de ogen van Nederland passend en efficiënt en creëert een evenwichtige verdeling van verantwoordelijkheden door marktpartijen een sterke prikkel te bieden goed onderzoek te doen naar de risico’s van de onderliggende leningen (zie ook hieronder)

In het voorstel van de Europese Commissie is het niet uitgesloten dat marktpartijen ook een derde partij kunnen vragen om te helpen bij het beoordelen of een securitisatie aan de STS-criteria voldoet. Dit kan in positieve zin een bijdrage leveren aan het vergroten van het vertrouwen in STS-securitisaties, zolang echter de uitgever van en de investeerder in de STS-securitisatie zelf eindverantwoordelijk blijven voor het voldoen aan de criteria en het dragen van de gevolgen wanneer dit niet (langer) het geval is. Voorkomen moet worden dat marktpartijen teveel vertrouwen op het oordeel van een toezichthouder of een derde partij en daarbij zelf verzaken goed invulling te geven aan hun due diligence verplichting. Eigen due diligence is van belang omdat ook een securitisatie die aan de STS-criteria voldoet, nog steeds een kredietrisico kent: enkel de structuur van de securitisatie is eenvoudiger en gestandaardiseerd. Wanneer een toezichthouder of een andere partij vooraf zou stellen dat een securitisatie aan de STS-criteria voldoet, kan bij investeerders onterecht de indruk ontstaan dat sprake is van een veilig product, terwijl dergelijke securitisaties nog steeds een kredietrisico kennen. Ook alle andere lidstaten delen het uitgangspunt dat dit niet wenselijk zou zijn.

Het verschil in toezicht ten opzicht van dat op prospectussen zit in het feit dat door middel van een prospectus een brede groep investeerders, waaronder retail investeerders, geïnformeerd moet worden. Daarom toets de toezichthouder ex ante op onder meer volledigheid, consistentie en begrijpelijkheid. In het geval van securitisaties gaat het om meer technische criteria die bepalend zijn voor de prudentiële behandeling van investeringen door professionele partijen. Een dergelijke toetsing kan ex post plaatsvinden, waarbij de toezichthouder de prudentiële behandeling waar nodig kan aanscherpen of sancties kan opleggen wanneer uitgevers en investeerders aantoonbaar nalatig zijn geweest.

Om het risico te ondervangen dat marktpartijen securitisaties onterecht als STS-securitisaties aanmerken, heeft de toezichthouder de bevoegdheid om achteraf te concluderen dat een securitisatie niet (langer) aan de criteria voldoet, hetgeen vervolgens leidt tot hogere kapitaaleisen voor financiële instellingen die in het desbetreffende instrument investeren. Ook kunnen toezichthouders sancties toepassen wanneer uitgevers aantoonbaar nalatig zijn geweest. Daarnaast hebben uitgevers van STS-securitisaties een sterke prikkel om te voorkomen dat deze securitisaties achteraf door toezichthouders negatief worden beoordeeld, omdat de investeerders in deze securitisaties dan met substantieel hogere kapitaaleisen worden geconfronteerd en dit de uitgever (grote) reputatieschade kan bezorgen.

De leden van de fracties van de SP en D66 vragen voorts welke toezichthouder toezicht zal houden op STS-securitisaties, of ESMA daar een rol kan spelen en of interpretatieverschillen tussen toezichthouders onderling kunnen ontstaan. De SP-fractie vraagt of die toezichthouder voldoende capaciteit heeft om dit toezicht uit te voeren.

Ik vind het ten eerste van groot belang dat de STS-criteria voor securitisaties goed te begrijpen zijn en interpretatieverschillen door marktpartijen en toezichthouders zo veel als mogelijk voorkomen worden. Onduidelijkheid over de STS-criteria werpt immers een drempel op voor de verdere ontwikkeling van markten voor kwalitatief hoogwaardige securitisaties. Er zullen verschillende partijen verantwoordelijk zijn voor het toezicht. Enerzijds is er toezicht op partijen die securitisaties uitgeven en deze als STS aanmerken, anderzijds op partijen die daarin investeren. Zo is er langs twee wegen toezicht op STS-securitisaties. Het is niet uitgesloten dat zich tussen betrokken toezichthouders interpretatieverschillen kunnen voordoen. Het is daarom positief dat in de voorstellen ook aandacht wordt besteed aan de samenwerking en coördinatie van beslissingen door de bevoegde autoriteiten, inclusief de rol die de Europese toezichthouders hierbij kunnen spelen.

Een inschatting van de benodigde toezichtcapaciteit is op dit moment niet te geven. Duidelijk is wel dat de capaciteit van toezichthouders – zowel op nationaal als Europees niveau – beperkt is. Dit betekent dat de gekozen moet worden voor een aanpak die leidt tot de meest efficiënte inzet van de beschikbare capaciteit en middelen en toezichthouders daar kunnen ingrijpen waar dit het meeste effect sorteert. Ik zal, zoals gebruikelijk, de toezichthouders vragen om een uitvoeringstoets wanneer de onderhandelingen over de voorstellen zijn afgerond.

Bekostiging toezichthouder

De leden van de VVD-fractie en van de PVV vragen naar de financiering van toezichtkosten die het gevolg zijn van de voorstellen. Het beoogde kader is bedoeld om de markt voor eenvoudige en transparante securitisaties te ondersteunen. Dat is ook in het belang van de sector. Daarbij kijkt Nederland wel kritisch naar eventuele extra lasten voor de sector. De verwachting is dat het toezicht zo kan worden ingepast dat de kosten voor een groot deel binnen de bestaande toezichtpraktijk kunnen worden ondervangen. Ook nu al controleert de toezichthouder bijvoorbeeld de risicoretentie-eisen. Slechts voor zover het toezicht op STS-securitisaties niet past binnen het huidige takenpakket, betekent dit extra werk voor de toezichthouder en brengt dit kosten met zich mee.

De financiële sector draagt conform de Wet bekostiging financieel toezicht de kosten van het toezicht. Omdat de voorstellen nog niet exact invullen hoe het toezicht er op dagelijkse basis uit komt te zien en omdat het daarom niet helder is in hoeverre het toezicht binnen het bestaande kader past, is de hoogte van eventuele extra kosten lastig voorspelbaar. Op basis van de uitvoeringstoets door de aan te wijzen toezichthouder bij de implementatie van het raamwerk in Nederland kan hier meer helderheid over worden verkregen. Dan zal ook blijken of aanpassing van het bekostigingsraamwerk specifiek voor het toezicht op securitisaties noodzakelijk is. Als gezegd wordt echter verwacht dat de kosten beperkt zijn en voor een groot deel binnen de bestaande toezichtpraktijk kan worden ingepast.

De leden van de PVV-fractie vragen naar de toezicht- en nalevingskosten voor financiële instellingen die securitisaties besluiten uit te geven. De voorstellen kan leiden tot enige extra toezicht- en nalevingkosten voor financiële instellingen die besluiten onder het voorgestelde kader securitisaties uit te geven. Tegelijkertijd zou de invoering van één kader voor Europese securitisaties en het aanzetten van marktdeelnemers tot meer standaardisering de operationele kosten kunnen drukken. Bovendien profiteren financiële instellingen van de correctere prudentiële behandeling van securitisaties.

Kapitaaleisen

Verscheidene partijen vragen naar de aanpassing van de kapitaaleisen. De VVD-fractie vraagt specifiek naar de risicogevoeligheid van de kapitaaleisen en de fracties van de SP en het CDA vragen naar het verschil in kapitaaleisen tussen STS en niet-STS-securitisaties. Voorts vraagt de CDA-fractie naar de gevolgen voor Nederlandse hypotheken en de relatie met verzekeraars en pensioenfondsen die hypotheken verstrekken. Tot slot vraagt de PVV fractie hoe de voorstellen de mismatch tussen risico en kapitaaleisen verhelpen en vragen deze leden naar een overzicht van de typen securitisatie en de bijbehorende kapitaaleisen.

Mondiaal is het uitgangspunt voor het bepalen van de kapitaaleisen voor securitisaties, het nieuwe Bazelse securitisatieraamwerk. Een van de aspecten van dit raamwerk is een meer geleidelijke verandering in de kapitaaleisen indien de kredietwaardigheid van de securitisatie verandert. Hierdoor wordt voorkomen dat een kleine verandering in de kredietwaardigheid leidt tot een (te) sterke daling of stijging van de kapitaaleisen. Gepoogd is zo om de kapitaaleisen meer in lijn te brengen met de onderliggende risico’s, waarmee de risicogevoeligheid wordt vergroot. De gemiddelde kapitaaleisen voor securitisaties onder het nieuwe Bazelse kapitaalraamwerk stijgen daarbij aanzienlijk, waarbij onder meer onder meer is gekeken naar de verliezen die zich in de crisisjaren hebben voorgedaan.

Het nieuwe Bazelse raamwerk is ook door de Europese Commissie als uitgangspunt genomen in de voorliggende wetgevende voorstellen. Dit betekent dat voor de transacties die niet aan de STS-voorwaarden voldoen, ten opzichte van de huidige situatie hogere kapitaaleisen zullen gaan gelden. Ook voor STS-securitisaties zullen gemiddeld nog steeds hogere kapitaaleisen gelden ten opzichte van de huidige regelgeving.11 Deze stijging is echter beperkt doordat de criteria rondom eenvoud, transparantie en standaardisatie de onzekerheid met betrekking tot risico’s, zoals model-risico, van STS securitisaties verkleinen. Hiermee wordt dus ook geprobeerd om in de kapitaaleisen een prikkel te geven richting STS-securitisaties. De relatief lagere kapitaaleisen voor STS-securitisaties zijn gebaseerd op een advies van de Europese Bankenautoriteit (EBA), dat de Europese Commissie heeft overgenomen in de wetsvoorstellen. De precieze kapitaaleisen voor securitisaties hangen af van vele factoren, zoals de methode waarmee de kapitaaleisen worden bepaald (interne modellenbenadering, standaardbenadering, gebruik van externe ratings), de mate van kredietrisico die met de een securitisatiepositie gepaard gaat (senior versus junior tranche) en de looptijd van de securitisatie. De veiligste securitisaties kennen een risicogewicht van minimaal 10%, maar in de risicovolste gevallen kan dit oplopen tot 1250%. De voorliggende voorstellen zien op de kapitaaleisen voor banken die investeren in securitisaties, en dus niet op (solvabiliteitseisen voor) verzekeraars en pensioenfondsen. De Commissie heeft wel een aanpassing van de kapitaaleisen voor verzekeraars die investeren in securitisaties (een aanpassing van de Solvabiliteit II richtlijn) aangekondigd. Ik zal hier later in de beantwoording verder op ingaan.

Wanneer het voorstel bijdraagt aan een duurzaam herstel van de Europese securitisatiemarkt, is dat ook positief voor de uitgifte van Nederlandse securitisaties die hypotheekleningen als onderliggende activa hebben (zogenoemde residential mortgage backed securities, RMBS). De verwachting is dat Nederlandse RMBS’en op structurele basis kunnen gaan voldoen aan de STS-criteria die worden opgesteld.

Planning en implementatie

De leden van de fractie van de VVD vragen naar de planning van de implementatie van de voorstellen en vragen of dit versneld kan worden. De leden van de fracties van de VVD, PVV en D66 vragen daarnaast specifiek naar de aanpassing van de solvabiliteitseisen voor verzekeraars en naar de reden dat deze nog niet gepubliceerd zijn.

Het Luxemburgse voorzitterschap is op dit dossier zeer ambitieus opgetrokken en probeert op zeer korte termijn een raadsakkoord te bereiken. Het heeft daartoe een compromistekst gepresenteerd waarvoor ze instemming vragen van de lidstaten. Een akkoord zou bij instemming formeel worden bekrachtigd tijdens de aankomende Ecofinraad van 8 december. Na het bereiken van een raadsakkoord en zodra het Europees Parlement een positie heeft ingenomen, zullen de triloogonderhandelingen beginnen. Onderdeel van het proces is vervolgens de verdere uitwerking van enkele technische standaarden door de betrokken toezichthouders nadat de wetsvoorstellen in werking zijn getreden. Nederland zet zich in om de ontwikkeling van deze technische standaarden zo snel mogelijk plaats te laten vinden.

Nederland vraagt samen met meerdere andere lidstaten daarnaast aandacht voor het op korte termijn scheppen van duidelijkheid over de aanpassing van de solvabiliteitseisen voor verzekeraars op het vlak van STS-securitisaties. Op dit moment is onduidelijk wanneer de aanpassingen worden gepubliceerd. Omdat aanpassingen van de richtlijn Solvabiliteit II plaatsvindt via een gedelegeerde handeling, ligt het mandaat voor die aanpassingen bij de Europese Commissie. De Europese Raad en het Europees Parlement zijn hier niet direct bij betrokken en kunnen, waar nodig, alleen bezwaar aantekenen tegen de voorgestelde aanpassingen. Nederland dringt echter aan op snelle publicatie van de aanpassingen om zodoende tijdig duidelijkheid aan de markt te verschaffen.

STS staat voor «simple, transparent and standardized»: in de Nederlandse vertaling: eenvoudig, transparant en gestandaardiseerd.

https://www.pggm.nl/wat-vinden-we/Documents/pggm-position-paper-synthetic-securitisations.pdf.

Zie hoofdstuk 3 van de impact assessment: http://eur-lex.europa.eu/legal-content/EN/TXT/HTML/?uri=CELEX:52015SC0185&qid=1444834739091.

Zie: https://www.eba.europa.eu/documents/10180/534414/Securitisation+Risk+Retention+Report.pdf

Zie de impact assessment: http://eur-lex.europa.eu/legal-content/EN/TXT/HTML/?uri=CELEX:52015SC0185&qid=1444834739091

Zie het Statistisch Nieuwsbericht van 13 april 2015: «Minder securitisaties in 2014, wel meer investeringen daarin door institutionele beleggers».

Zie onder meer het «Securitisation Data Report: Q2 2015»: http://www.afme.eu/WorkArea/DownloadAsset.aspx?id=13298.

Zie het Bank Lending Survey van het tweede kwartaal 2015: https://www.ecb.europa.eu/stats/pdf/blssurvey_201507.pdf?c11ca18d6f40b4db5d4aa61ef2899885.

Zie o.a. https://www.ecb.europa.eu/press/key/date/2015/html/sp150630.en.html en https://www.ecb.europa.eu/press/key/date/2015/html/sp150909.en.html.

Wel staat het Commissievoorstel toe dat nationale en Europese programma’s (bijvoorbeeld via de Europese Investeringsbank) die tot doel hebben securitisaties te gebruiken voor het ondersteunen van MKB-leningen, onder voorwaarden binnen het voorstel kunnen worden meegenomen. Omdat hierbij garanties worden afgegeven(in dit geval door overheden of ontwikkelingsbanken) zijn dit strikt genomen synthetische securitisaties.

Op deze gemiddelden bestaan wel uitzonderingen. Zo vermindert het nieuwe Bazelse securitisatieraamwerk de rol van externe kredietbeoordelingen (ratings) bij het bepalen van de hoogte van de kapitaaleisen, wat in de voorstellen van de Commissie is overgenomen. In lidstaten waar kredietbeoordelaars niet snel hoge ratings zullen afgeven voor securitisaties – primair in Zuid-Europese lidstaten – zal dat in sommige gevallen tot lagere kapitaaleisen leiden ten opzichte van de huidige situatie.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-22112-2030.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.