Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 21501-03 nr. 166 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 14 februari 2022

Met deze brief informeer ik uw Kamer over drie lopende zaken rondom de Europese begroting. Ten eerste presenteerde de Europese Commissie (de Commissie) op 27 januari jl. de resultaten van de nacalculatie 2021 van de afdrachten van de omzetbelasting (btw) en het bruto nationaal inkomen (bni) voor de periode 2017–2020. Ten tweede volgde op 28 januari jl. het voorstel voor de eerste aanvullende begroting voor de Europese begroting van 2022 (Draft Amending Budget 1; DAB1). Tot slot zal ik ingaan op de decharge van de Commissie voor de uitvoering van de Europese begroting van 2020.

Nacalculatie 2021

Op 27 januari jl. presenteerde de Europese Commissie de resultaten van de nacalculatie 2021, waarin een correctie wordt gemaakt voor de btw- en bni-afdrachten voor de periode 2017–2020.

Beschrijving proces jaarlijkse nacalculatie

De jaarlijkse afdrachten van de lidstaten aan de Europese begroting zijn enerzijds gebaseerd op de uitgaven van de Europese Unie (EU) en anderzijds op de invoerrechten, de btw-grondslag, de plastic-grondslag en de bni-grondslag van een lidstaat. Met terugwerkende kracht worden verschillen tussen de ramingen en de realisaties van deze grondslagen verrekend tussen de lidstaten. Het gaat om een herverdeling van afdrachten tussen de lidstaten, niet om extra EU-uitgaven. Dit proces is de jaarlijkse nacalculatie. Voor het proces van de huidige nacalculatie zijn de btw-grondslag en de bni-grondslag relevant1.

In de Bni-Expertgroep2 worden de realisaties van het bni en de btw jaarlijks vastgesteld; de realisaties kunnen tot vier jaar terug worden bijgesteld, bijvoorbeeld op basis van nieuwe informatie, bronnenrevisies of een verandering in de uniforme Europese methode voor het vaststellen ervan. Ook wordt besloten over eerder gemaakte voorbehouden door Eurostat3 (soms op voordracht van nationale statistiekbureaus) bij vaststelling van de bni-cijfers, welke verder dan vier jaar terug kunnen gaan. Het opheffen van eerder geplaatste voorbehouden – die bijvoorbeeld zijn geplaatst omdat nog niet alle gegevens van een bepaalde component van het bni volledig geanalyseerd waren – kan eveneens leiden tot aanpassing van het bni van afzonderlijke lidstaten. De Bni-Expertgroep presenteert de bijstellingen en realisaties in het Summary Quality Report 4. De Europese Commissie berekent op basis van de realisaties van de Bni-Expertgroep de nacalculatie en presenteert de resultaten vervolgens elk jaar in januari. De feitelijke verrekening wordt opgenomen in de maandelijkse betaling van de Europese afdrachten in juni 2022.

Budgettaire gevolgen nacalculatie 2021

Tabel 1 geeft een overzicht van de nacalculatie 2021 van de btw- en bni-afdrachten over de jaren 2017–2020 per lidstaat. Indien de Bni-Expertgroep het bni of de btw-grondslag van een lidstaat over een betreffend jaar opwaarts heeft bijgesteld naar aanleiding van de realisatie, dan heeft de betreffende lidstaat in die periode op basis van een te lage grondslag afgedragen aan de Europese begroting. De lidstaat dient het verschil tussen de raming en realisatie te compenseren. Dit geldt ook vice versa. Het totaal van deze compensaties voor alle lidstaten leidt tot de bruto nacalculatie.

De nacalculatie 2021 leidt tot een cumulatieve bruto nacalculatie van 3.631 miljoen euro. Omdat de nacalculatie een herverdeling van afdrachten tussen lidstaten is, wordt de cumulatieve bruto nacalculatie vervolgens weer verdeeld over de lidstaten. Hierbij is het relatieve bni-aandeel (voor NL 5,9%) leidend, aangezien dit de sluitpost is van de Europese begroting. De bruto nacalculatie en de herverdeling samen leiden tot een netto nacalculatie. Voor Nederland leidt de netto nacalculatie tot een nabetaling van circa 87 miljoen euro in 2022. Dit valt vooral te verklaren doordat de Nederlandse economie zich relatief ten opzichte van andere EU-lidstaten beter heeft ontwikkeld dan werd verwacht, waardoor het relatieve bni-aandeel is gestegen. Deze afdracht wordt verwerkt in de raming van de Nederlandse EU-afdrachten bij de eerste suppletoire begroting 2022 van Buitenlandse Zaken.

|

lidstaat |

Bruto |

Herverdeling |

Netto |

|---|---|---|---|

|

België |

41 |

– 123 |

– 82 |

|

Bulgarije |

38 |

– 17 |

22 |

|

Tsjechië |

131 |

– 57 |

74 |

|

Denemarken |

200 |

– 86 |

114 |

|

Duitsland |

1.415 |

– 920 |

495 |

|

Estland |

– 5 |

– 7 |

– 12 |

|

Ierland |

262 |

– 76 |

186 |

|

Griekenland |

– 63 |

– 45 |

– 108 |

|

Spanje |

– 168 |

– 318 |

– 486 |

|

Frankrijk |

672 |

– 634 |

38 |

|

Kroatië |

64 |

– 14 |

51 |

|

Italië |

288 |

– 453 |

– 165 |

|

Cyprus |

13 |

– 5 |

8 |

|

Letland |

5 |

– 8 |

– 3 |

|

Litouwen |

36 |

– 13 |

23 |

|

Luxemburg |

258 |

– 11 |

247 |

|

Hongarije |

73 |

– 38 |

36 |

|

Malta |

14 |

– 3 |

11 |

|

Nederland |

300 |

– 214 |

87 |

|

Oostenrijk |

– 27 |

– 101 |

– 128 |

|

Polen |

– 338 |

– 137 |

– 476 |

|

Portugal |

16 |

– 55 |

– 38 |

|

Roemenië |

41 |

– 60 |

– 19 |

|

Slovenië |

8 |

– 12 |

– 4 |

|

Slowakije |

33 |

– 25 |

8 |

|

Finland |

95 |

– 64 |

31 |

|

Zweden |

228 |

– 136 |

93 |

|

Totaal |

3.631 |

– 3.631 |

0 |

Tabel 2 geeft tot slot een overzicht van de netto nacalculaties over de Nederlandse afdrachten aan de EU sinds 2014. De omvang van de nacalculatie 2014 werd grotendeels verklaard door de bronnenrevisie die het CBS uitvoerde; de omvang van de nacalculatie 2015 werd grotendeels verklaard door het gezamenlijke onderzoek van het CBS en De Nederlandsche Bank om de nationale rekeningen en de betalingsbalans beter op elkaar te laten aansluiten. De nacalculatie van 2018 was wederom gekoppeld aan een bronnenrevisie door het CBS. De volgende bronnenrevisie wordt voorzien voor 2024.

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|---|---|

|

Netto nacalculatie |

643 |

446 |

– 124 |

– 64 |

318 |

– 17 |

45 |

87 |

Voorstel eerste aanvullende Europese begroting 2022

Uw Kamer is eerder geïnformeerd over de Europese begroting van 20225. De Commissie heeft op 28 januari jl. het voorstel voor de eerste aanvullende Europese begroting voor 2022 (DAB1) gepubliceerd. In DAB1 stelt de Commissie een aantal wijzigingen voor aan de uitgavenzijde van de Europese begroting. Dit betreft een overdracht naar de Europese begroting van 2022 van 12,2 miljard euro aan vastleggingen van fondsen in gedeeld beheer die in 2021 niet zijn gebruikt. In de verordening van het Meerjarig Financieel Kader (MFK; artikel 7) is afgesproken dat ongebruikte middelen van fondsen in gedeeld beheer bij uitzondering over kunnen worden geheveld naar latere jaren, indien de verordeningen van deze fondsen pas na 1 januari 2021 worden aangenomen. Aangezien de Europese afspraken omtrent de betreffende fondsen pas mid-2021 zijn gemaakt, was het voor lidstaten moeilijk om de gealloceerde budgetten voor de onderliggende programma’s voor dat jaar nog te gebruiken. Specifiek gaat het om de volgende fondsen: het Europees Fonds voor Regionale Ontwikkeling (EFRO), het Cohesiefonds (CF), het Europees Sociaal Fonds+ (ESF+), het Europees Maritiem, Visserij en Aquacultuur Fonds (EMVAF), het Fonds voor een Rechtvaardige Transitie (JTF), het Asiel-, Migratie-, en Integratiefonds (AMIF), het Fonds voor Geïntegreerd Grensbeheer (IBMF), en het Fonds voor Interne Veiligheid (ISF).

Om te vermijden dat deze budgetten verloren gaan, stelt de Commissie voor om ze middels Artikel 7 van de MFK-verordening over te hevelen naar de jaren 2022 tot 2025. De Commissie heeft daarom ook een technische aanpassing gepresenteerd van de vastleggingenplafonds (plafonds voor de wettelijke of contractuele verplichtingen) in het MFK van 12,2 miljard euro per jaar over de periode 2022–2025 (in totaal circa 49 miljard euro)6. Aan de betalingenplafonds in het MFK (plafonds voor de kasuitgaven die volgen uit de vastleggingen) verandert vooralsnog niets, mede omdat declaraties tot 3 jaar na het aangaan van de vastleggingen in kunnen worden gediend. De betalingen zouden dus al in latere jaren volgen, waarbij het exacte betalingsritme flexibel is. De Commissie bespreekt echter de mogelijkheid dat betalingenplafonds in de toekomst wel worden aangepast door middel van het Single Margin Instrument. Dit is een instrument waarmee budgetten die niet tot betaling zijn gekomen kunnen worden doorgeschoven naar latere jaren. De Commissie geeft aan hierover in juni 2022 meer informatie te verstrekken bij de presentatie van de jaarlijkse technische aanpassing.

Voor de Europese begroting van 2022 betekent het voorstel van de Commissie voor DAB1 dat de vastleggingen van bovengenoemde fondsen in totaal stijgen met 12,2 miljard euro. Er verandert niets aan de inkomstenkant van de Europese begroting.

Nederlandse inzet

Het voorstel voor DAB1 is in lijn met de afspraken uit de MFK-verordening. Daarom staat het kabinet hier positief tegenover en is het voornemens om in te stemmen met DAB1.

Gevolgen voor de Nederlandse afdrachten

Voor de raming van de Nederlandse afdrachten aan de Europese begroting wordt uitgegaan van de hoogte van de betalingenplafonds uit het MFK. Het voorstel dat door de Commissie gedaan wordt in DAB1 betreft wijzigingen van de vastleggingenplafonds. Aangezien er aan de betalingenplafonds vooralsnog niets verandert, betekent dit dat de raming voor de uitgavenzijde niet aangepast hoeft te worden. Indien de MFK-betalingenplafonds bij de technische aanpassing vanaf het jaar 2022 worden aangepast, kan dit dan wel gevolgen hebben voor de raming van de uitgavenzijde. Zoals hierboven beschreven, zou een dergelijke aanpassing voortkomen uit betalingen die later dan verwacht uitgevoerd kunnen worden. Dit zou later dan verwacht tot Nederlandse afdrachten aan de EU leiden.

Proces en krachtenveld

Voor de behandeling van DAB1 is een verkorte besluitvormingsprocedure van toepassing. Naar verwachting wordt DAB1 op 16 februari geagendeerd als hamerpunt in het Comité van Permanente Vertegenwoordigers (Coreper), dat bestaat uit de ambassadeurs van alle lidstaten. Hierna zal de Raad formeel besluiten (besluitvorming met gekwalificeerde meerderheid), naar verwachting op 24 februari. Met het volgen van de verkorte besluitvormingsprocedure zal het mogelijk zijn om DAB1 in april te bespreken in de plenaire vergadering van het Europees Parlement. Verwacht wordt dat alle lidstaten en het Europees Parlement zullen instemmen met DAB1.

Decharge EU-begroting 2020

De Europese Rekenkamer (ERK) heeft op 26 oktober jl. het jaarlijkse auditrapport over de inkomsten en uitgaven van de Europese begroting en het betrouwbaarheidsoordeel van de Europese rekeningen gepubliceerd. In 2020 is uit hoofde van de EU in totaal 173,3 miljard euro uitgegeven. Dat staat gelijk aan 1,1% van het bruto nationaal inkomen van de 27 EU-lidstaten en het Verenigd Koninkrijk. De totale inkomsten betroffen 174,3 miljard euro. De Europese begroting voor 2020 was de laatste onder het MFK 2014–2020.

De ERK oordeelt met betrekking tot de betrouwbaarheid dat, net als in eerdere jaren, de geconsolideerde rekeningen (de balansen en kasstroomoverzichten) van de EU over het afgesloten begrotingsjaar 2020 een getrouw beeld van de financiële situatie van de EU geven. Voor wat betreft de ontvangsten van de Europese begroting oordeelt de ERK dat deze in 2020 rechtmatig en regelmatig waren en dat er geen fouten van materieel belang zijn gevonden.

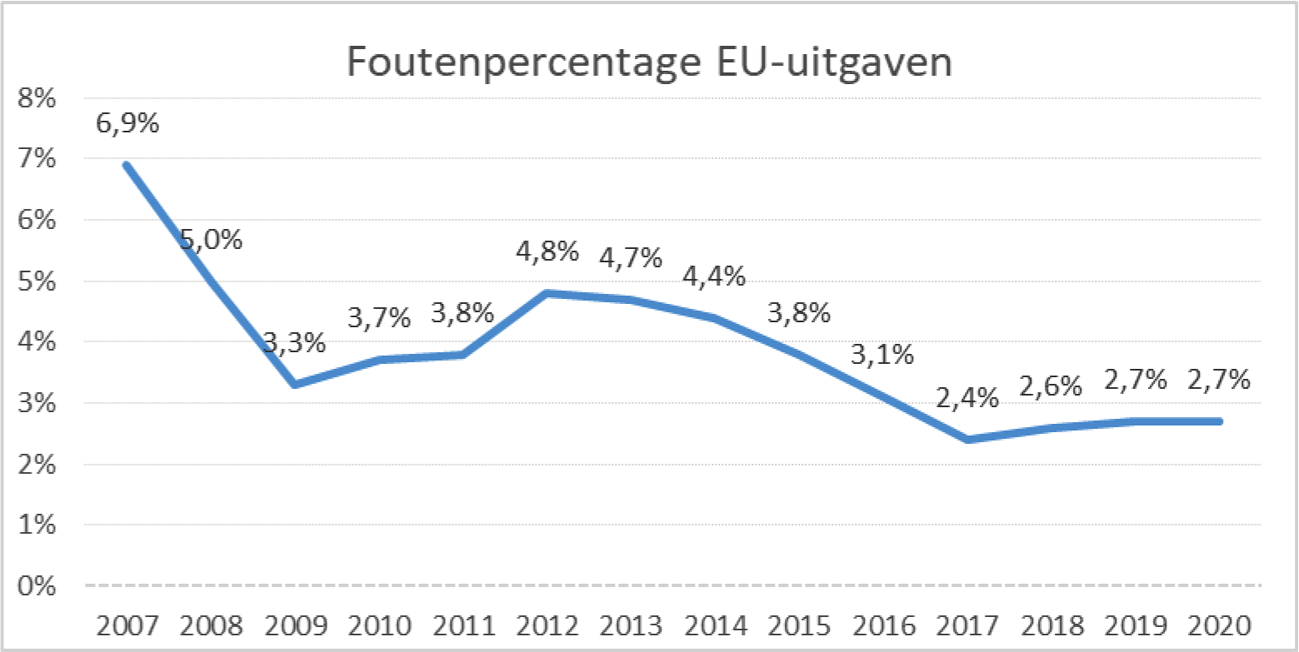

Het oordeel van de ERK over de rechtmatigheid en regelmatigheid van de uitgaven is echter afkeurend. De reden hiervoor is dat het gemiddelde geschatte foutenpercentage bij de uitgaven met 2,7% hoger ligt dan de toegestane 2%. Het foutenpercentage is gelijk aan dat van 2019 (zie figuur hieronder). Volgens de ERK vertoont een aanzienlijk deel van de uitgaven materiële fouten. Met name de uitgaven in het kader van vergoedingen op basis van declaraties (in vergelijking bijvoorbeeld bij het toekennen van subsidies) kennen een relatief hoog foutenpercentage van 4%. Deze uitgaven kennen vaak complexe regels voor aanvragen en ontvangen van de vergoeding.

Momenteel vinden in de Raad van de Europese Unie de gesprekken plaats over de aanname van Raadsaanbevelingen met daarin een advies voor het Europees Parlement, dat decharge (kwijting) verleent aan de Commissie over de uitvoering van de Europese jaarbegroting.

Figuur 1: foutenpercentages 2007–2020. Bron: ERK Jaarverslag 2020.

Nederlandse inzet

Nederland hecht veel waarde aan de belangrijke en onafhankelijke rol van de ERK als externe auditor van de EU. Het werk van de ERK draagt bij aan de verantwoording, de transparantie en het financieel beheer van de EU en kan zo het vertrouwen van de burgers in de EU vergroten. Nederland vindt dan ook dat het oordeel van de ERK bij het opstellen van het dechargeadvies van de Raad aan het Europees Parlement zwaar mee zou moeten wegen. Om die reden heeft Nederland sinds 2007 tegen de aanname van een positief dechargeadvies gestemd of, in de jaren dat een duidelijke verbetering zichtbaar was in het foutenpercentage van de EU-uitgaven, zich onthouden van stemming. De Raadsaanbevelingen reflecteerden volgens Nederland in het verleden doorgaans onvoldoende het oordeel van de ERK.

Het kabinet is van mening dat de concept-Raadsaanbevelingen ook dit jaar onvoldoende recht doen aan het afkeurende oordeel van de ERK. Hoewel het foutenpercentage in de laatste jaren lager ligt dan in de periode voor 2017 is het nog steeds hoger dan de toegestane 2% en is er recentelijk geen verbetering zichtbaar (zie Figuur 1)7. Het kabinet is daarom van mening dat meer actie nodig is van de lidstaten om het foutenpercentage terug te dringen en de aanbevelingen van de ERK op te volgen. De Commissie kan de lidstaten hierbij helpen, onder andere door versimpeling van wet- en regelgeving. Bij het afkeurende oordeel van de ERK is volgens het kabinet een negatief dechargeadvies aan het Europees Parlement op zijn plaats. Daarnaast vindt het kabinet dat er in de Raadsaanbevelingen meer aandacht moet zijn voor de prestaties van de Europese begroting en dat het onderzoek van de ERK naar de doelmatigheid en doeltreffendheid van de Europese begroting een prominentere plek dient te krijgen in de Raadsaanbevelingen, zodat de middelen in de Europese begroting maximaal bijdragen aan de belangrijke Europese prioriteiten.

Naar verwachting zal een meerderheid van de lidstaten voor het aannemen van een positief dechargeadvies aan het Europees Parlement stemmen. De stemming is op basis van gekwalificeerde meerderheid. Nederland zal zich in de onderhandelingen over de concept-Raadsaanbevelingen samen met gelijkgestemde lidstaten optrekken. Als de definitieve Raadsaanbevelingen niet voldoen aan de hierboven geschetste Nederlandse inzet dan zal Nederland tegen de aanname van deze aanbevelingen stemmen. In dat geval zal, indien mogelijk tezamen met gelijkgestemde lidstaten, een stemverklaring worden afgegeven waarin de nadruk zal liggen op het belang van het oordeel van de ERK, het jaarlijkse auditonderzoek en mogelijke verbeteringen van de wijze waarop middelen uit de EU begroting worden uitgegeven.

Proces

Het dechargeproces is een jaarlijks terugkerend proces dat is vastgelegd in artikel 317–319 van het Verdrag betreffende de werking van de Europese Unie (VWEU) over de jaarlijkse begrotingscyclus. Hierin is vastgelegd dat het Europees Parlement decharge (kwijting) verleent aan de Europese Commissie en handelt op basis van aanbevelingen de Raad. In artikel 319 is ook de rol van de ERK en het jaarlijkse auditverslag opgenomen.

Op 23 februari worden de Raadsaanbevelingen behandeld in Coreper. Doorgaans worden de Raadsaanbevelingen in de Ecofinraad van februari behandeld. Omdat de Ecofinraad van februari 2022 een informele vergadering betreft, wordt de decharge dit jaar naar verwachting echter behandeld tijdens de Ecofinraad van 15 maart.

De Minister van Financiën, S.A.M. Kaag

Bij de nacalculatie 2022 over de periode 2018–2021 wordt ook de plastic-grondslag meegenomen. Bij de invoerrechten is geen sprake van een nacalculatie, maar vindt er doorlopend controle plaats van te innen rechten.

Leden: Eurostat, Europese Commissie, nationale statistiekbureaus waaronder het CBS namens Nederland.

In principe worden bni-rekeningen vier jaar na dato afgesloten. Eurostat kan deze sluitingen uitstellen middels een voorbehoud, wat inhoudt dat ze niet akkoord is met de betreffende (berekening van) de bni-rekening(en).

In 2007 lag het foutenpercentage op 6,9%. In 2008 en 2009 was een sterke verbetering zichtbaar en daalde het foutenpercentage naar 3,3 en 3,7%. In de jaren daarna liep het foutenpercentage weer op tot 4,8% in 2012. Daarna was tot en met 2017 een daling zichtbaar tot 2,4%. Sinds 2017 is het foutenpercentage weer licht gestegen tot 2,7%.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-21501-03-166.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.