Gemeenteblad van Echt-Susteren

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Echt-Susteren | Gemeenteblad 2025, 430398 | ruimtelijk plan of omgevingsdocument |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Programma Kostenverhaal Echt-Susteren

Het college van burgemeester en wethouders van de gemeente Echt-Susteren besluit:

In te stemmen met het 'Programma kostenverhaal Echt-Susteren',

zoals is aangegeven in Bijlage A.

Aldus besloten door het College van Burgemeester en Wethouders in de vergadering van 23 september 2025.

De Samenvatting van het 'Programma Kostenverhaal Echt-Susteren' is beschikbaar via Bijlage VI en de PDFversie is beschikbaar via Bijlage VII.

De gemeente Echt-Susteren heeft een veranderende woningbehoefte en verschillende ontwikkelopgaven1. Zij heeft de ambitie om de kernen, de buurtschappen en het buitengebied te versterken. De planvorming en het realiseren van bouwplannen voor deze initiatieven kosten geld. In een aantal gevallen is de gemeente verplicht om haar kosten bij de grondeigenaar (initiatiefnemer) in rekening te brengen. Dit is geregeld en vastgelegd in de Omgevingswet2 en heet het kostenverhaal.

De gemeente heeft de voorkeur om het kostenverhaal privaatrechtelijk te regelen met een initiatiefnemer via een anterieure overeenkomst. Als er geen overeenkomst tot stand komt, moet het kostenverhaal op een andere manier geregeld worden (publiekrechtelijk). Dat kan de gemeente doen door kostenverhaalregels in het omgevingsplan op te nemen of het kostenverhaal voor te schrijven bij een buitenplanse omgevingsplanactiviteit. Het programma kostenverhaal (hierna: het programma) geeft weer hoe de gemeente Echt-Susteren het kostenverhaal regelt.

Dit programma zal bestaan uit vier hoofdstukken waarin beschreven wordt wat de wettelijke verplichtingen en bevoegdheden zijn (hoofdstuk 2), hoe de regels worden toegepast (hoofdstuk 3), en hoe dit zal worden uitgevoerd (hoofdstuk 4). In de bijlagen zal dieper worden ingegaan op begrippen, kostensoorten en deze bijlagen laten een voorbeeldberekening zien.

[1] (Ontwerp) omgevingsvisie Echt-Susteren

[2] Artikel 13.11 Ow

Het programma heeft als basis de huidige wet- en regelgeving. De wettelijke basis voor het programma ligt in de Omgevingswet (hierna: Ow), Omgevingsbesluit (hierna: Ob) en de Omgevingsregeling (hierna: Or).

Gemeenten zijn verplicht om bij aangewezen bouwactiviteiten4 haar kosten5 te verhalen. Hierbij is de gemeente verplicht de activiteiten te toetsen aan de zogeheten PTP- criteria (profijt, toerekenbaarheid, proportionaliteit). In beginsel betekent dit dat de verhaalbare kosten proportioneel toerekenbaar moeten zijn als de bouwactiviteit profijt heeft van de gemeentelijke investeringen. Oftewel: de gemeente moet kijken of er een causaal verband is tussen de (gemaakte) kosten en de bouwactiviteit, bijvoorbeeld de bouw van een woning. Vervolgens kan het zijn dat er nog andere initiatieven of het bestaande gebied profijt hebben. In dat geval wordt een deel van de kosten toegerekend. Zo niet, dan moet het initiatief van de bouwactiviteit alle kosten betalen.

Het kostenverhaal is verbonden aan het mogelijk maken van een bouwactiviteit. Deze bouwactiviteit ligt vast in het omgevingsplan of wordt mogelijk gemaakt via een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit (hierna BOPA). Als er geen sprake is van een bouwactiviteit dan is het kostenverhaal ook niet aan de orde.

Een gemeente is bevoegd en heeft daarmee de keuze om kosten niet te verhalen6 in de volgende gevallen:

Het totaal van de verschuldigde sommen bedraagt minder dan € 10.000,00;

|

Er zijn geen verhaalbare kosten zoals bedoeld in bijlage IV in de onderdelen A5 t/m A9 van het Ob;

|

De verhaalbare kosten betreffen alleen de aansluiting van een locatie op de openbare ruimte of de aansluiting op een nutsvoorziening. |

Het is verboden om een activiteit te verrichten voordat de initiatiefnemer de verschuldigde kosten heeft betaald. Zolang de verschuldigde kosten niet zijn betaald geldt er een bouwverbod of een verbod om de activiteiten te verrichten. Privaatrechtelijk kunnen de gemeente en de initiatiefnemer overeenkomen dat de betaling van de verschuldigde kosten (de kostenverhaalsbijdrage) geheel of gedeeltelijk na aanvang van de activiteit plaatsvindt. Dit wordt privaatrechtelijk geregeld via een anterieure overeenkomst tussen de gemeente en de initiatiefnemer.

Een voorwaarde hierbij is dat de initiatiefnemer aanvullende zekerheden voor betaling overlegt. Dat kan in de vorm van een bankgarantie wat de gemeente prefereert, maar ook andere vormen van garantie zijn denkbaar. De bankgarantie wordt in hoofdstuk 3.1 verder toegelicht.

[3] Afdeling 13.6 Ow

[4] Artikel 8.13 Ob

[5] Artikel 8.15 Ob

[6] Artikel 8.14 Ob

Zoals eerder benoemd kan de gemeente haar kosten op twee manieren verhalen op initiatiefnemers. Dit kan via het privaatrechtelijke spoor in een anterieure overeenkomst of via het publiekrechtelijke spoor in kostenverhaalsregels bij een omgevingsplan/BOPA.

Het maken van privaatrechtelijke afspraken wordt dus ook wel het anterieure spoor genoemd. De afspraken die gemaakt worden gaan o.a. over de ruimtelijke kaders van de gebiedsontwikkeling, het te realiseren programma en de fasering. De anterieure overeenkomst wordt ondertekend door de gemeente en de initiatiefnemer vóórdat de wijziging van het omgevingsplan wordt vastgesteld / de BOPA wordt verleend. De anterieure overeenkomst is vrijwillig en vormvrij voor beide partijen. Dit betekent dat een gemeente ruimer kan omgaan met de te verhalen kosten dan via het publiekrechtelijk spoor op het moment dat er overeenstemming is met de initiatiefnemer. Anderzijds betekent het ook dat de initiatiefnemer andere voorwaarden kan hanteren dan in geval van publiekrechtelijk kostenverhaal. Bij het opstellen van een anterieure overeenkomst gelden de algemene beginselen van behoorlijk bestuur. Het kostenverhaal moet naar redelijkheid en billijkheid zijn opgesteld en overeengekomen. De kaders voor het kostenverhaal worden in dit programma vastgelegd, wat voor zowel initiatiefnemers als voor de gemeente transparantie en duidelijkheid verschaft.

De gemeente Echt-Susteren wil geen baatafroming plegen. Daarom dienen de verkregen bijdragen voor de kosten gebaseerd te zijn op de kosten die de gemeente maakt of gaat maken (concrete kosten) en niet op een eventuele waardestijging (baat) van omliggende gebieden. Het programma geeft hiermee duidelijkheid over de doelbestemming van de kostenverhaalsbijdrage en sluit daarmee baatafroming uit.

Voorafgaand aan het sluiten van de anterieure overeenkomst kunnen partijen ervoor kiezen om een intentieovereenkomst te sluiten. Bij gebiedsontwikkelingen groter dan 11 woningen is het uitgangspunt om een intentieovereenkomst te sluiten. In de intentieovereenkomst worden afspraken gemaakt over de haalbaarheidsfase van een gebiedsontwikkeling. Voorbeelden zijn afspraken over de verdeling van werkzaamheden tussen de gemeente en de initiatiefnemer, de planning van het initiatief en de vergoeding die de gemeente krijgt voor de inzet tijdens de haalbaarheidsfase.

Als het de gemeente en de initiatiefnemer niet lukt om tot een overeenstemming te komen, dan moet het kostenverhaal geborgd worden via het publiekrechtelijk spoor. De gemeente neemt dan kostenverhaalsregels op in het omgevingsplan of kostenverhaalvoorschriften bij een BOPA. Dat laatste houdt in dat bij een BOPA het kostenverhaal geborgd wordt in de voorschriften van de BOPA zelf. Deze regels of voorschriften geven weer welke kosten de gemeente gaat verhalen op de initiatiefnemer en op welke manier de kostenverhaalsbijdrage wordt berekend. Door de kostenverhaalsregels op te nemen in het omgevingsplan of de kostenverhaalvoorschriften op te nemen in de voorschriften van de BOPA zijn de kosten afdwingbaar op grond van de Ow.

Het publiekrechtelijk kostenverhaal is strikt gebonden aan de wet- en regelgeving van de Ow, Ob en Or. De verhaalbare kosten moeten daarmee onderbouwd worden naar profijt, toerekenbaarheid en proportionaliteit (PTP – criteria). De toerekenbare en dus verhaalbare kosten moeten proportioneel zijn in verhouding tot het profijt dat het kostenverhaalsgebied van deze kosten heeft. De verhaalbare kosten mogen niet hoger zijn dan de opbrengsten van een initiatief7. Aan de hand van de waardevermeerderingstoets wordt bepaald of er sprake is van macro-aftopping, ofwel dat niet alle kosten kunnen worden verhaald. Daarom moeten ook de opbrengsten worden geraamd.

In navolgende figuur is schematisch weergegeven wanneer er van het privaatrechtelijke of publiekrechtelijke spoor gebruik wordt gemaakt.

Figuur 1 Privaatrechtelijk of publiekrechtelijk spoor voor kostenverhaal

[7] Artikel 13.14 Ow

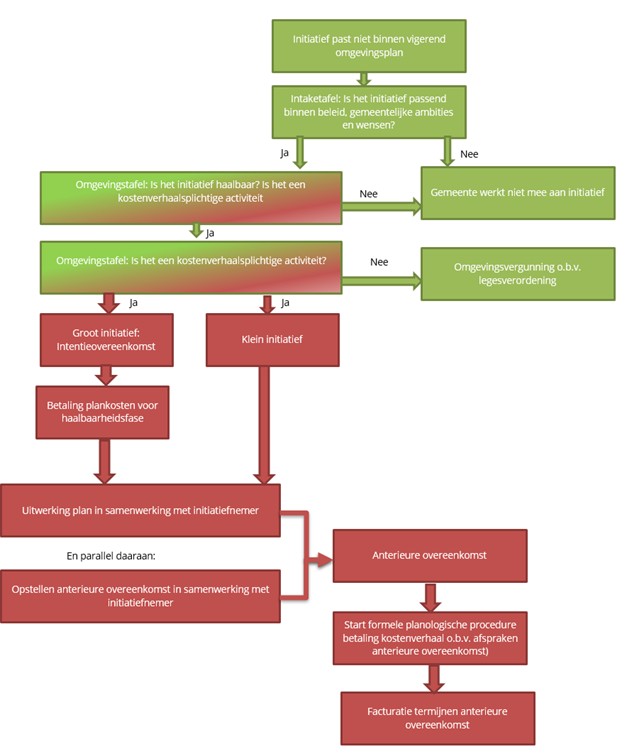

Wanneer een initiatiefnemer voornemens is tot verbouw of bouw en het voorgenomen initiatief niet past binnen het vigerende omgevingsplan, dan kan deze een initiatief indienen bij de gemeente. Ambtelijk wordt het ingediende initiatief beoordeeld bij de intaketafel aan de hand van relevant beleid (o.a. de omgevingsvisie) en wordt de inschatting gemaakt of het initiatief passend is binnen de gemeentelijke ambities en wensen.

Indien er ambtelijk een positief advies wordt gegeven aan het college over de voorstelbaarheid van het initiatief, dan zal de ruimtelijke inpasbaarheid van het initiatief getoetst worden aan de omgevingstafel. Als het initiatief ook daar een positief advies geniet, dan kan een ontvankelijke aanvraag worden ingediend. Het college kan door besluitvorming medewerking verlenen en met de initiatiefnemer een intentieovereenkomst sluiten. Hierin worden door partijen afspraken gemaakt over de haalbaarheidsfase. Deze afspraken zien op de verantwoordelijkheden van beide partijen (wie voert welke werkzaamheden uit), de planning en de vergoeding voor de ambtelijke inzet tijdens de haalbaarheidsfase.

Blijkt het initiatief haalbaar na het doorlopen van de haalbaarheidsfase, dan hanteert de gemeente het uitgangspunt dat er bij voorkeur een anterieure overeenkomst gesloten wordt tussen gemeente en initiatiefnemer. Voor kleine initiatieven (3 t/m 10 woningen) kiest de gemeente ervoor om direct een anterieure overeenkomst te sluiten in plaats van het eerst sluiten van een intentieovereenkomst. Bij grote initiatieven (11 of meer woningen) kiest de gemeente er voor om eerst een intentieovereenkomst te sluiten en daarin afspraken te maken over de gemeentelijke medewerking en plankosten tot aan de te sluiten anterieure overeenkomst.

In de anterieure overeenkomst maken partijen afspraken over o.a. de ruimtelijke kaders, het programma wat gerealiseerd zal worden, de planning (fasering) en het kostenverhaal. Hiermee wordt het kostenverhaal via het publiekrechtelijk spoor voorkomen. Na ondertekening van de anterieure overeenkomst door alle betrokken partijen, kan de juridisch-planologische procedure worden gestart.

Mocht er geen anterieure overeenkomst tot stand komen tussen de betrokken partijen en de gemeente wenst de juridisch-planologische procedure toch op te starten om de bouwactiviteit mogelijk te maken, dan zal de gemeente haar plicht tot het borgen van kostenverhaal verzekeren door middel van het publiekrechtelijke spoor. Dit doet zij door kostenverhaalsregels op te nemen in het omgevingsplan of kostenverhaalsvoorschriften bij de BOPA.

Ook wanneer de gemeente als initiatiefnemer optreedt, dan sluit zij bij voorkeur anterieure overeenkomsten met eventuele andere betrokken partijen. Wanneer dit in de uitwerking van het initiatief niet (voor alle partijen) mogelijk blijkt zijn, dan zal zij haar kostenverhaal via het publiekrechtelijk spoor borgen door middel van het publiekrechtelijke spoor. Dit doet zij door kostenverhaalsregels op te nemen in het omgevingsplan of kostenverhaalsvoorschriften bij de BOPA.

In navolgende figuur staat het behandelen van een nieuw initiatief in de gemeente Echt-Susteren schematisch weergegeven.

Figuur 2 Relatie tussen leges en kostenverhaal

Op basis van de grootte van een initiatief kan ook de hoogte van het kostenverhaal heel divers zijn. Voor de gemeente is het van belang dat het overeengekomen kostenverhaal ook daadwerkelijk vergoed wordt door de initiatiefnemer, anders blijft de gemeente met het tekort achter. De gemeente vraagt vanwege deze reden dan ook aan initiatiefnemer om zekerheid van betaling.

De gemeente neemt in de anterieure overeenkomst voorwaarden op wanneer de initiatiefnemer de te verhalen kosten moet voldoen. Partijen kunnen optioneel afspraken maken voor de betaling in termijnen8. Wanneer er sprake is van betaling in termijnen, dan dient de initiatiefnemer voor het restant van het verschuldigde kosten een onherroepelijke bankgarantie af te geven. De initiatiefnemer dient ook een bankgarantie af te voor de aanleg van het toekomstig openbaar gebied wanneer dit door de initiatiefnemer zelf gerealiseerd wordt.

Wanneer de initiatiefnemer niet in staat is de financiële zekerheid te borgen door middel van een onherroepelijke bankgarantie, zal de gemeente de planologische maatregel niet in procedure brengen.

Op de facturatie van de verschuldigde kosten zijn de gemeentelijke betaaltermijnen en betalingsvoorwaarden van toepassing. Wanneer een initiatiefnemer niet heeft voldaan aan de betalingsverplichting geldt er een bouwverbod9.

[8] Artikel 13.13 lid 2 Ow

[9] Artikel 13.12 Ow

Geen enkel kostenverhaalsgebied is gelijk. Dit betekent dat de te verhalen kosten altijd maatwerk betreffen. De gemeente bepaalt per initiatief en kostenverhaalsgebied de te verhalen kosten op de initiatiefnemer(s). Deze kosten(posten) kunnen gelegen zijn binnen het kostenverhaalsgebied, maar ook daarbuiten. Het uitgangspunt voor de gemeente is dat zij al haar kosten, die zij voorziet voor een initiatief, verhaalt op de initiatiefnemer. In bijlage II is de kostensoortenlijst opgenomen met alle kosten die de gemeente kan verhalen op initiatiefnemers. Onderstaand wordt toelichting gegeven op de meest voorkomende en voor de gemeente Echt-Susteren belangrijkste kostensoorten.

De gemeente hanteert bij de hoogtebepaling van de plan- en apparaatskosten voor verschillende grootte van initiatieven andere methoden. Zo worden er voor initiatieven van maximaal 2 woningen geen plan- en apparaatskosten in rekening gebracht, maar hanteert de gemeente uitsluitend de legesverordening. Uitgangspunt hierbij is dat er geen aanpassing van de openbare ruimte noodzakelijk is.

Voor initiatieven van 3 tot en met 5 woningen hanteert de gemeente een vast bedrag van € 5.000,00 per ingediend initiatief. Voor initiatieven van 6 tot en met 10 woningen hanteert de gemeente een vast bedrag van € 10.000,00 per ingediend initiatief. Deze bedragen zijn gebaseerd op een minimale inzet door de gemeente, waarbij de gemeente dus voornamelijk een toetsende rol van benodigde onderzoeken en ruimtelijke onderbouwingen heeft.

Voor alle initiatieven van 11 woningen of meer is het bepalen van de gemeentelijke plan- en apparaatskosten maatwerk. Daarbij hanteert de gemeente zowel een eigen raming van de voorziene plan- en apparaatskosten als de ministeriële regeling plankosten (plankostenscan). De gemeente hanteert de meest redelijke van deze twee, ofwel de laagste van deze twee ramingen. De bovenzijde van de bandbreedte wordt bepaald door de plankostenscan, hetgeen maximaal publiekrechtelijk verhaald zou kunnen worden.

Aanvullend op de geraamde plan- en apparaatskosten kunnen de kosten voor het opstellen van intentie- en anterieure overeenkomst(en) separaat in rekening worden gebracht bij de initiatiefnemer. De uitkomst van de geraamde kosten wordt vervolgens geïndexeerd naar het verwachte betalingsmoment. Werkzaamheden, die de initiatiefnemer zelf uitvoert, worden uiteraard niet in rekening gebracht.

In de situatie waarbij er gemeentelijke gronden nodig zijn voor het mogelijk maken van een initiatief, dan horen de kosten voor de inbreng van gemeentelijke kosten bij gebiedseigen kosten. Als de gemeente bereid is om de grond te verkopen dan zal zij dit doen tegen de marktwaarde op basis van een taxatie. Na de aanleg van de openbare ruimte kunnen de gemeente en initiatiefnemer tot een overeenkomst komen over de overname van het openbaar gebied door de gemeente. Deze overname vindt dan plaats voor het symbolische bedrag van € 1,00. De voorwaarde die de gemeente Echt-Susteren stelt voor de overname van het openbaar gebied is het afspreken van een garantieperiode met de initiatiefnemer voor de inrichting en het onderhoud van het openbaar gebied. De randvoorwaarden voor het inrichten van de openbare ruimte zijn terug te vinden in de HORES (Handboek openbare ruimte Echt-Susteren) welke op verzoek van initiatiefnemer door de gemeente wordt gedeeld met de initiatiefnemer.

Binnen ieder kostenverhaalsgebied worden kosten gemaakt ten behoeve van het bouw- en woonrijp maken van het plangebied. De gemeente en initiatiefnemer bepalen onderling wie deze werkzaamheden uitvoert. Wanneer de gemeente (een deel van) het bouw- en woonrijp maken op zich neemt, dan worden deze kosten volledig doorbelast aan de initiatiefnemer. De gemeente raamt de kosten, en daarmee het te verhalen bedrag, op basis van kengetallen of een gedetailleerde bestek raming. Ook de voorbereidingskosten en het toezicht en directievoering op deze werkzaamheden worden in rekening gebracht bij de initiatiefnemer. De kosten voor werkzaamheden kunnen zowel binnen het kostenverhaalsgebied liggen als daarbuiten. Wanneer de initiatiefnemer zelf de kosten van de aanleg op zich neemt, dan hanteert de gemeente een bankgarantie om hiermee zekerheid van uitvoering te creëren voor haarzelf.

Wanneer er kosten binnen of buiten het kostenverhaalsgebied (van een initiatief) worden gemaakt waar meer ontwikkelingen dan alleen het eerste initiatief van profiteert, dan zijn de voorziene kosten niet uitsluitend te verhalen op één initiatiefnemer. In dat geval wordt op basis van profijt, proportionaliteit en toerekenbaarheid een deel van de voorziene kosten toegerekend aan het eerste initiatief, maar wordt het overige deel van de voorziene kosten aan andere profijtelijke ontwikkelingen toegerekend. Hierbij kan ook het bestaand gebied profijt hebben. Voorbeelden van bovenwijkse voorzieningen staan beschreven in bijlage VI.

Bij initiatieven van derden hanteert de gemeente het uitgangspunt dat de initiatiefnemer zelf de benodigde onderzoeken laat uitvoeren. In het geval dat enkele van deze onderzoeken toch uitgevoerd dienen te worden door de gemeente, dan brengt de gemeente deze kosten in rekening bij de initiatiefnemer. Naast de onderzoekskosten brengt de gemeente ook de kosten van beoordeling van deze uitgevoerde onderzoeken in rekening bij initiatiefnemer. Wanneer uit de beoordeling blijkt dat onderzoeken onvoldoende zijn uitgevoerd, dan zijn de extra kosten van het aanpassen van deze onderzoeken uiteraard ook voor rekening van de initiatiefnemer.

Er kan sprake zijn van nadeelcompensatie als gevolg van het initiatief van derden. De vanwege het initiatief ontstane nadeelcompensatie en de bijbehorende procedurekosten voor de afhandeling komen volledig ten laste van de initiatiefnemer. Bij kleine initiatieven (t/m 10 woningen) hoeft de initiatiefnemer hiervoor geen bankgarantie af te geven. Bij grote initiatieven (11 of meer woningen) dient de initiatiefnemer hiervoor wel een bankgarantie af te geven. De hoogte van het bedrag waarvoor de initiatiefnemer garant dient te staan wordt bepaald door middel van een risicoanalyse nadeelcompensatie. Daarnaast wordt ook een inschatting gemaakt van de procedurekosten. Voor beide bedragen dient de initiatiefnemer van grote initiatieven garant te staan.

Bij bepaalde ontwikkelingen is een kwaliteitsbijdrage van toepassing. Dit was voorheen vastgelegd in het LKM (Limburgs kwaliteitsmenu) en het GKM (gemeentelijk kwaliteitsmenu, maar deze zijn komen te vervallen. De kwaliteitsbijdrage is noodzakelijk om negatieve ruimtelijke effecten van een initiatief te compenseren. Ruimtelijke ontwikkelingen worden niet toegestaan zolang niet verzekerd is dat het optredende kwaliteitsverlies wordt gecompenseerd. De kwaliteitsbijdrage voor ruimtelijke ontwikkelingen per activiteit staan in bijlage IV.

Bij de beoordeling van initiatieven kan er sprake zijn dat het initiatief niet voldoet aan de vereiste parkeernormen. De gemeente verleent geen medewerking aan een bouwplan als er niet voldoende parkeerruimte op eigen terrein voorhanden is. Bij een initiatief in de bestaande bebouwde omgeving kunnen de mogelijkheden voor de aanleg voor parkeergelegenheden op eigen terrein zeer beperkt zijn. In dat geval kan de initiatiefnemer een verzoek doen aan de gemeente om op andere wijze, door betaling van een bijdrage, te voorzien in het voor het initiatief benodigd aantal parkeerplaatsen. Hiermee is er dan sprake van een compensatie van de kosten voor aanleg van parkeerplaatsen, die de initiatiefnemer niet zelf kan realiseren op eigen terrein. De compensatie is € 6.500 excl. btw per niet gerealiseerde parkeerplaats op eigen terrein (prijspeil 2025). De betaalde bijdrage wordt door de gemeente toegevoegd aan de reserve parkeerplaatsen, waarmee op andere plekken in de gemeente kan worden voorzien in de benodigde parkeerplaatsen.

Voor de overige uitgangspunten wordt verwezen naar de nota reserves en voorzieningen van de gemeente, waar de reserve parkeerplaatsen onderdeel van is.

De gemeentelijke plan- en apparaatskosten worden altijd berekend tot en met het moment van vaststelling van de planologische wijziging (zie 3.2.2). Het is natuurlijk mogelijk dat belanghebbenden op de vastgestelde planologische wijziging beroep indienen. De kosten die de gemeente maakt ten aanzien van het ingediende beroep en alle procedurekosten van verweer worden volledig ten laste gebracht van de initiatiefnemer. Dit gebeurt op basis van werkelijk gemaakte kosten.

Buiten de hierboven genoemde kosten zijn er nog meer verhaalbare kosten. Uitgangspunt is dat deze kosten worden betaald door de initiatiefnemer en dat er dus geen sprake is van door de gemeente gemaakte kosten die verhaald dienen te worden. Mocht het voorkomen dat de gemeente deze kosten maakt, dan belast zij deze volledig door aan de initiatiefnemer op basis van werkelijk gemaakte kosten.

Kostensoorten Kostenverhaal

Omschrijving | Toelichting |

Gemeentelijke plan- en apparaatskosten | Voor kleine bouwactiviteiten en woningbouwinitiatieven tot en met twee woningen hanteert de gemeente uitsluitend de legesverordening. Voor woningbouwinitiatieven vanaf 3 tot en met 5 woningen, en voor 6 tot en met 10 woningen hanteert de gemeente een vast bedrag per ingediend plan. |

Inbreng en gemeentelijke gronden | Als gemeentelijke gronden nodig zijn om een initiatief ruimtelijk mogelijk maken, dan hoort dit bij de gebiedseigen kosten. De gemeente brengt in dat geval de marktwaarde van de grond in rekening. |

Bouw- en woonrijp maken | Als de gemeente kosten maakt dan worden deze volledig doorbelast aan de initiatiefnemer. |

Bovenwijkse voorzieningen | De gemeente belast de eventuele investeringen in bovenwijkse voorzieningen op basis van profijt, toerekenbaarheid en proportionaliteit door aan initiatiefnemers. |

Onderzoeken |

|

Nadeelcompensatie | De gemeente belast de uitgekeerde nadeelcompensatie en de proceskosten behorende bij de afwikkeling van de nadeelcompensatie volledig door aan de initiatiefnemer. |

Kwaliteitsbijdrage | Voor ruimtelijke ontwikkelingen in het buitengebied, maar ook voor enkele binnen het stedelijk gebied hanteert de gemeente Echt-Susteren haar Gemeentelijk Kwaliteitsmenu. De bijdragen opgenomen in de tabellen van het GKM zijn van toepassing op de desbetreffende initiatieven. |

Beroep- en procedurekosten | De gemeente belast de gemaakte ambtelijke en proceskosten behorende bij de afwikkeling van de beroepsprocedure bij de Raad van State volledig door aan de initiatiefnemer. |

Overige verhaalbare kosten | Maatwerk |

Als hoofdregel hanteert de gemeente bij iedere nieuwe activiteit (initiatief) welke kostenverhaalplichtig is, dat zij haar kosten verhaalt op de initiatiefnemer.

Er zijn gevallen waarbij het college van burgemeester en wethouders kan beslissen om af te wijken van deze hoofdregel. Hierbij moet er gedacht worden aan initiatieven die een grote maatschappelijke meerwaarde hebben en die door de gemeente als zeer wenselijk worden geacht. Tevens moet er wel objectief worden aangetoond dat het initiatief financieel niet haalbaar is wanneer de gemeente al haar kosten zou verhalen op de initiatiefnemer. Deze onderbouwing wordt verzorgd door een onafhankelijk, gecertificeerde taxateur10 die uit opdracht van beide partijen een waardering opstelt.

Wanneer uit de waardering blijkt dat een initiatief niet financieel haalbaar is, betekent een afwijking van de hoofdregel dat de gemeente niet (al) haar kosten kan verhalen op de initiatiefnemer. Daarmee komt een deel van de gemaakte kosten die niet verhaald worden op de initiatiefnemer ten laste van de gemeente. Deze afwijking is uiteraard een uitzondering op de hoofdregel die uitsluitend wordt toegepast wanneer er een beargumenteerd collegebesluit wordt genomen en eventueel een raadsbesluit.

[10] Een NRVT Register-Taxateur

Dit hoofdstuk schetst de bevoegdheden van de raad en het college van B&W ten aanzien van het programma kostenverhaal.

Tabel: Uitvoering

Omschrijving | Rol van het college van B&W | Rol van de gemeenteraad |

Programma kostenverhaal | Vaststellen | Informeren |

Bepalen van de hoogte, en het daarbij in rekening brengen, innen en stellen van zekerheden voor de afrekening van het kostenverhaal. | Vaststellen | |

Afwijken van het kostenverhaal/ het programma kostenverhaal, onderbouwd met een onafhankelijke taxatie en/of een exploitatieopzet. | Vaststellen | |

Actualisatie/herijking programma kostenverhaal. | Vaststellen |

/join/id/regdata/gm1711/2025/pdf_13958b65-0c50-4bff-9424-3f1692cd4609/nld@2025‑10‑06;14

Anterieure overeenkomst

Een privaatrechtelijke overeenkomst tussen een gemeente en een initiatiefnemer over de grondexploitatie, gesloten vóór de vaststelling van een planologische maatregel, zoals bedoeld in artikel 13.13 Ow. Deze overeenkomst kan de volgende benaming hebben: anterieure exploitatieovereenkomst, samenwerkingsovereenkomst, (koop)realisatieovereenkomst et cetera. De initiatiefnemer is grondeigenaar of wordt grondeigenaar van het plangebied.

Intentieovereenkomst

Een privaatrechtelijke overeenkomst tussen een gemeente en een initiatiefnemer over de haalbaarheidsfase. In de overeenkomst staan de afspraken over de verdeling van de werkzaamheden, de planning en de vergoeding voor de inzet van de gemeente tijdens de haalbaarheidsfase. De ontwikkelende partij/initiatiefnemer is grondeigenaar of wordt grondeigenaar van het plangebied.

Initiatiefnemer

Een private partij, bijvoorbeeld een projectontwikkelaar, bouwbedrijf of een particuliere grondeigenaar, die een kostenverhaalsplichtige activiteit wil realiseren, waarvoor een planologische wijziging nodig is.

Kostenverhaalsregels en -voorschriften.

Als de gemeente publiekrechtelijk haar kosten verhaalt dan doet zij dit met ‘kostenverhaalsregels’ in het omgevingsplan of de ‘kostenverhaalsvoorschriften’ in een BOPA.

Kostenverhaalsgebied

Het kostenverhaalsgebied wordt zo begrensd dat alle onderdelen van de beoogde ontwikkeling erin vallen. Het gaat zowel om de gronden waar de kostenverhaalsplichtige activiteiten zijn geprojecteerd als om de gronden voor openbare ruimte en andere voorzieningen.

Intaketafel

Indien na een eerste beoordeling blijkt dat een initiatief complexer is dan bekijken we of uw initiatief wenselijk is. Dat noemen we de intaketafel. Of dat zo is, is van veel factoren afhankelijk. En voor ieder initiatief anders. Als uw initiatief wenselijk is krijgt u een vaste contactpersoon die u verder helpt. Dat noemen we een omgevingsregisseur. Is uw initiatief niet wenselijk, dan leggen wij u uit waarom dat zo is.

Omgevingstafel

Is uw initiatief wenselijk? Dan onderzoeken we of het ook haalbaar is. Dit noemen we de omgevingstafel. Ook dat is van veel factoren afhankelijk en voor ieder initiatief anders. Het kan zijn dat we u vragen om onderzoeken aan te leveren. En we overleggen met elkaar. We bieden daarin maatwerk om zo goed mogelijk met u mee te kunnen denken. Meer informatie over het indienen en de procedure over een initiatief kunt u vinden via: https://www.echt-susteren.nl/initiatief-indienen

Kostenverhaalsplichtige activiteit

Artikel 8.13 Ob

a. De bouw van een of meer gebouwen met een woonfunctie;

b. De bouw van een of meer hoofdgebouwen, anders dan gebouwen met een woonfunctie;

c. De uitbreiding van een gebouw met ten minste 1.000 m² bruto vloeroppervlakte of met een of meer gebouwen met een woonfunctie;

d. De bouw van een gebouw dat geen hoofdgebouw als bedoeld onder b is, met ten minste 1.000 m² bruto vloeroppervlakte;

e. De verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een woonfunctie tot gebouwen met een woonfunctie, mits het ten minste tien gebouwen met een woonfunctie betreft;

f. De verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een kantoorfunctie, een winkelfunctie of een bijeenkomstfunctie voor het verstrekken van consumpties voor het gebruik ter plaatse tot gebouwen met een of meer van deze gebruiksfuncties, mits de cumulatieve bruto vloeroppervlakte van de nieuwe gebruiksfuncties ten minste 1.500 m² bedraagt.

Plankosten kleine bouwactiviteiten

Artikel 13.5. Or (prijspeil Januari 2025)

1 In afwijking van de artikelen 13.2 tot en met 13.4 bedraagt het bedrag aan plankosten dat ten hoogste kan worden verhaald, met uitzondering van de plankosten van de producten en activiteiten genoemd in de onderdelen 2.6a tot en met 2.6d van bijlage XXXIV en 2.6a tot en met 2.6c van bijlage XXXIVa:

a. € 7.718,00 bij het bouwen van kassen met een bruto-vloeroppervlakte van niet meer dan 3.000 m²;

b. € 10.252,00 bij:

1°.het bouwen van een gebouw met één woonfunctie en nevengebruiksfuncties daarvan als bedoeld in bijlage I bij het Besluit bouwwerken leefomgeving;

2°.het bouwen van een hoofdgebouw voor agrarische of bedrijfsdoeleinden zonder bijeenkomstfunctie, kantoorfunctie of winkelfunctie als bedoeld in bijlage I bij het Besluit bouwwerken leefomgeving, met een bruto-vloeroppervlakte van niet meer dan 1.500 m², of een bedrijfswoning op hetzelfde perceel waarop zelfstandige, bij elkaar behorende bebouwing is toegestaan;

3°.een uitbreiding met niet meer dan 2.000 m² bruto-vloeroppervlakte van een gebouw met een industriefunctie als bedoeld in bijlage I bij het Besluit bouwwerken leefomgeving, of een uitbreiding met niet meer dan een bedrijfswoning op hetzelfde perceel waarop zelfstandige, bij elkaar behorende bebouwing is toegestaan;

4°.een uitbreiding van een ander gebouw dan bedoeld onder 1° tot en met 3° met niet meer dan 2.000 m² bruto-vloeroppervlakte of met niet meer dan een gebouw met één woonfunctie en nevengebruiksfuncties daarvan als bedoeld in bijlage I bij het Besluit bouwwerken leefomgeving;

5°.kassen met een bruto-vloeroppervlakte van ten minste 3.000 m² en niet meer dan 10.000 m²; of

6°.een verbouwing als bedoeld in artikel 8.13, onder e of f, van het Omgevingsbesluit;

c. € 12.196,00 bij het bouwen van kassen met een bruto-vloeroppervlakte van ten minste 10.000 m² en niet meer dan 30.000 m².

2 Bij het bedrag, bedoeld in het eerste lid, worden opgeteld de kosten van de producten en activiteiten:

a. voor kostenverhaalsgebieden waarvoor geen tijdvak als bedoeld in artikel 13.15, eerste lid, van de wet is vastgesteld: in bijlage XXXIVa, tabel 1, onder 2.6a tot en met 2.6c; en

b. voor kostenverhaalsgebieden waarvoor wel een tijdvak als bedoeld in artikel 13.15, eerste lid, van de wet is vastgesteld: in bijlage XXXIV, tabel 1, onder 2.6a tot en met 2.6d.

3 Op de berekening van de kosten voor producten en activiteiten, bedoeld in het tweede lid, is artikel 13.2 is van overeenkomstige toepassing.

PTP-criteria

De criteria genoemd in artikel 13.11 lid 1 Ow.

Profijt

De nieuwe ontwikkeling moet nut ondervinden van de te treffen werken, werkzaamheden en maatregelen.

Toerekenbaarheid

Er moet een causaal verband zijn tussen de activiteit en de investering.

Proportionaliteit

Indien meerdere gebieden profijt hebben van werken, werkzaamheden en maatregelen, moeten deze naar evenredigheid worden verdeeld.

A1: De kosten van het vaststellen van een omgevingsplan of een projectbesluit of het verlenen van een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit, inclusief het daarvoor benodigde onderzoek

A2: De waarde van de gronden die worden gebruikt voor de uitvoering van de onder A8 en A9 bedoelde werken, werkzaamheden en maatregelen, inclusief de waarde van de te slopen opstallen, geraamd overeenkomstig artikel 8.17, eerste lid Ob

A3: De kosten van het vrijmaken van de gronden, bedoeld onder A2, van persoonlijke rechten en lasten, eigendom en bezit en beperkte rechten of zakelijke lasten

A4: Het tijdelijk beheer van de door of vanwege de gemeente, de provincie of de Staat verworven percelen, verminderd met de uit het tijdelijk beheer te verwachten opbrengsten

A5: De kosten van het slopen, verwijderen en verplaatsen van opstallen, obstakels, funderingen, kabels en leidingen op de gronden, bedoeld onder A2

A6: De kosten van bodemsanering, het dempen van oppervlaktewateren en het verrichten van grondwerken op de gronden, bedoeld onder A2

A7: De kosten van de noodzakelijke compensatie van in het kostenverhaalsgebied verloren gegane natuurwaarden, groenvoorzieningen en watervoorzieningen

A8: De kosten van de aanleg of wijziging van:

1°. wegen, gebouwde en ongebouwde openbare parkeergelegenheden, pleinen, voet- en rijwielpaden, gebouwde openbare fietsenstallingen, faciliteiten voor ondergrondse afvalinzameling, waterpartijen, watergangen, voorzieningen voor de waterhuishouding, bruggen, tunnels, duikers, kades, steigers, en andere rechtstreeks met de aanleg daarvan verband houdende werken en bouwwerken;

2°. infrastructuur voor openbaar-vervoervoorzieningen met bijbehorende werken en bouwwerken;

3°. groenvoorzieningen, natuurvoorzieningen en openbare niet-commerciële sportvoorzieningen;

4°. openbare verlichting en brandkranen met aansluitingen;

5°. straatmeubilair, speeltoestellen, sierende elementen, kunstobjecten en afrasteringen in de openbare ruimte;

6°. distributienetwerken voor elektriciteit, warmte, gas en water, inclusief bijbehorende werken en bouwwerken; en

7°. riolering, inclusief bijbehorende werken en bouwwerken

A9: De kosten van werken, werkzaamheden en maatregelen die noodzakelijk zijn voor het bereiken en in stand houden van een veilige en gezonde fysieke leefomgeving en een goede omgevingskwaliteit

A10: De kosten van voorbereiding en toezicht op de uitvoering van de onder A3, A5, A6, A8 en A9 bedoelde werken, werkzaamheden en maatregelen, inclusief het daarvoor benodigde onderzoek

A11: Nadeelcompensatie aan derden als bedoeld in hoofdstuk 15 van de Ow

A12: Niet-terugvorderbare BTW, niet-gecompenseerde compensabele BTW of andere niet-terugvorderbare belastingen, over de kostenelementen, genoemd onder A1 en A3 tot en met A10

A13: De rente van geïnvesteerde kapitalen en overige lasten, verminderd met renteopbrengsten

A14: De kosten van andere door of in opdracht van het bestuursorgaan te verrichten werkzaamheden, voor zover die werkzaamheden rechtstreeks verband houden met de in deze bijlage bedoelde werken, werkzaamheden en maatregelen

B1: De waarde van de gronden waar de bouwactiviteiten, bedoeld in artikel 13.11, eerste lid, van de Ow, zullen worden verricht, inclusief de waarde van de daar aanwezige, te slopen opstallen, geraamd overeenkomstig artikel 8.17, eerste lid Ob

B2: De kosten om de gronden, bedoeld onder B1, vrij te maken van persoonlijke rechten en lasten, eigendom, bezit en beperkte rechten of zakelijke lasten

B3: De kosten van het slopen, verwijderen en verplaatsen van opstallen, obstakels, funderingen, kabels en leidingen op de gronden, bedoeld onder B1

B4: De kosten van bodemsaneringswerkzaamheden, het dempen van oppervlaktewateren en het verrichten van grondwerken op de gronden, bedoeld onder B1

Dit voorbeeld betreft een initiatief van 5 woningen buiten de bebouwde kom van de gemeente Echt-Susteren met een totale kaveloppervlakte van 1.500 m². De initiatiefnemer maakt de locatie zelf bouw- en woonrijp. Er is geen sprake van een compensatie voor te realiseren parkeerplaatsen.

Kostenpost

| Kosten |

Gemeentelijke plan- en apparaatskosten | € 5.000 |

Inbreng gemeentelijke gronden | Niet van toepassing |

Bovenwijkse voorzieningen | Niet van toepassing/maatwerk |

Bouw- en woonrijp maken | Door initiatiefnemer |

Onderzoeken | Maatwerk |

Nadeelcompensatie | Maatwerk |

Kwaliteitsbijdrage | €15.000 * 5 + €15 * 1.500 = €97.500 |

Compensatie parkeerfonds | Niet van toepassing |

Overige kosten | Maatwerk |

Dit voorbeeld betreft een initiatief van 40 woningen buiten de bebouwde kom van de gemeente Echt-Susteren met een totale kaveloppervlakte van 8.000 m². De initiatiefnemer maakt de locatie zelf bouw- en woonrijp. Op basis van profijt, proportionaliteit en toerekenbaarheid moet dit initiatief voor 25% meebetalen aan de aanleg van een rotonde (bovenwijkse voorziening). Er is sprake van een compensatie voor het realiseren van 10 parkeerplaatsen.

Kostenpost

|

Kosten

|

Gemeentelijke plan- en apparaatskosten* | € 115.000 |

Inbreng gemeentelijke gronden | - |

Bovenwijkse voorzieningen** | € 100.000 |

Bouw- en woonrijp maken | Door initiatiefnemer |

Onderzoeken | Maatwerk |

Nadeelcompensatie | Maatwerk |

Kwaliteitsbijdrage | € 155 * 8.000 m² = € 1.240.000 |

Compensatie parkeerfonds | 10 parkeerplaatsen * € 6.500 = € 65.000 |

Overige kosten | - |

*O.b.v. plankostenscan en rolverdeling gemeente en private partij.

** Het aanleggen van de rotonde wordt geraamd op € 400.000,00. Op basis van profijt, proportionaliteit en toerekenbaarheid wordt voor 25% van deze investering toegerekend aan dit initiatief.

Dit zijn fictieve voorbeelden waar geen rechten aan kunnen worden ontleend

De bijdragen in onderstaande tabel zijn bij de verschillende ontwikkelingen zo gekozen met het uitgangspunt dat projectmatige ontwikkelingen er niet door worden gefrustreerd en dat bij solitaire ontwikkelingen vestiging in het buitengebied niet aantrekkelijker wordt dan die in de kernen en op de bedrijventerreinen. De uitgangssituatie van de grond is van belang voor het bepalen van de kwaliteitsbijdrage en de te leveren kwaliteitsverbeteringen. De bijdragen gaan uit van open gronden zonder bijzondere situaties, zoals ernstige bodemsaneringen of aanwezige bebouwing.

Nieuwe landgoederen | 10 ha (nieuw landgoed) resp. 5 ha (bestaande bebouwing) natuur per landgoed. | n.v.t. | Een landgoed is een groot stuk grond van meerdere hectares, met landerijen en tuinen en daarop een buitenplaats, landhuis, een grote boerderij, kerk of kasteel dat voor 90% van haar oppervlakte opengesteld is voor publiek. Bij nieuwe landgoederen geldt max 4 wooneenheden en minimaal 10 hectare te realiseren groen.Bij bestaande (woon)gebouwen, zoals voormalige boerenbedrijven, kunnen landgoederen worden gevormd met een oppervlakte van minimaal 5 hectare nieuw groen. Hier geldt ook een max. van 4 wooneenheden. |

Gebiedseigen recreatie en toerisme (bv. Bungalowparken, golfbaan, camping) | - Realisatie 5 m² groen per iedere m² rood (rood = verharding of bebouwing); - Indien dit minder is dan “basiskwaliteit”, geldt minimaal een goede ruimtelijke en landschappelijke inpassing conform “basiskwaliteit”4; | n.v.t. | Als richtlijn geldt dat nieuw groen in een verhouding van circa 1:5 dient te worden gerealiseerd. Een rode ontwikkeling dient dus 5 keer zoveel nieuw groen te realiseren als de oppervlakte van het nieuwe rood. Bij voorkeur vindt de compensatie binnen de ontwikkeling of in de directe omgeving plaats. Is de te realiseren oppervlakte nieuw groen op basis van deze richtlijn minder dan de oppervlakte aan landschappelijke inpassing op grond van basiskwaliteit, dan geldt dat minimaal een landschappelijke inpassing conform “basiskwaliteit”4 dient te worden gerealiseerd; |

Niet gebiedseigen recreatie en toerisme (bv. hotel, restaurant, speelhal, wellnesscentre)1 | Landschappelijke inpassing minimaal conform basiskwaliteit4Hergebruik VAB, sloop en/of andere maatregelen zoals benoemd in de opsomming onder deze tabel aansluitend op de ontwikkelrichtingen benoemd in deel 3 van de Omgevingsvisie Echt-Susteren 2040. | Kleinschalige leisure €40,00/m² Bvo. Grootschalige leisure €180,00/m² Bvo. | Voor deze functies die niet gebonden zijn aan het buitengebied geldt dat deze in eerste instantie in de kern of het stedelijke gebied een plaats dienen te krijgen. Prikkel om te laten zien: hoe grootschaliger de ontwikkeling, hoe minder gewenst. |

Agrarische nieuwvestiging en uitbreiding buiten bouwvlak | - Hergebruik VAB, sloop en/of andere maatregelen zoals benoemd in de opsomming onder deze tabel aansluitend op de ontwikkelrichtingen benoemd in deel 3 van de Omgevingsvisie Echt-Susteren 2040. - Landschappelijke inpassing minimaal conform “basiskwaliteit” | Bij Landbouw Ontwikkelingsgebied (LOG) geldt aanvullend: uitbreiding grondgebonden agrarisch bedrijf € 12,00/m² nieuw bouwvlak. Bij realisatie van een nieuwe bedrijfswoning geldt per woning€ 7.500,00; | LOG exclusief richten op intensieve veehouderij. Prikkel afgeven om uitbreiding grondgebonden agrarische bedrijvigheid tegen te gaan in LOG. |

Uitbreiding in buitengebied van niet-aan buitengebied gebonden bedrijven1 | Landschappelijke inpassing minimaal conform basiskwaliteit4Hergebruik VAB, sloop en/of andere maatregelen zoals benoemd in de opsomming onder deze tabel aansluitend op de ontwikkelrichtingen benoemd in deel 3 van de Omgevingsvisie Echt-Susteren 2040. | -Toename bebouwing binnen bestemmingsvlak in afwijking van omgevingsplan: €42,00/m² . -Uitbreiding bebouwing buiten bestemmingsvlak: €85,00/m² bi -Uitbreiding verharding buiten bestemmingsvlak: €48,00/m²- Bij rode ontwikkelingen in de kernrandzonde wordt de helft van bovengenoemde bedragen per m² in rekening gebracht; | Uitgangspunt is vestiging van bedrijven op bedrijventerreinen. Prikkel om te verplaatsen naar regulier bedrijventerrein. Er is een onderscheid gemaakt tussen uitbreiding van bebouwing en verharding. Voor uitbreiding van bebouwing geldt een hoger tarief.Daarnaast geldt voor een rode ontwikkeling in de kernrandzone een lagere bijdrage. |

Verkrijgen van bouwrecht binnen buitengebied2 | Bijdrage aan kwantitatieve en kwalitatieve woningbehoefte;Landschappelijke inpassing minimaal conform basiskwaliteit4. | 1. €15.000 per wooneenheid, aangevuld met €15,00/m² perceeloppervlak (bestemmingsvlak wonen); 2. Bij de toepassing van (bovenwettelijke) maatregelen op het gebied van duurzaamheid en levensloopbestendigheid wordt een kortingspercentage van 10% op de kwaliteitsbijdrage gehanteerd. Deze korting kan na oplevering van de woning(en) worden teruggevorderd.- Bij rode ontwikkelingen in de kernrandzonde wordt de helft van bovengenoemde bedragen per m² in rekening gebracht; | - In een anterieure overeenkomst worden afspraken gemaakt om speculatie te voorkomen, te waarborgen dat er op korte termijn invulling wordt gegeven aan een verkregen bouwrecht en om invulling te geven aan punt 2. - In voorkomende gevallen (bv. herstructurering en sanering van detailhandel of ongewenste bedrijvigheid) kan het college een lagere kwaliteitsbijdrage bepalen; - Deze kwaliteitsbijdrage geldt voor ontwikkelingen van 1 t/m 5 woningen in het buitengebied. Ontwikkelingen vanaf 6 woningen vallen onder “uitleglocatie / projectmatige woningbouw / straatje erbij; - Deze kwaliteitsbijdrage is niet van toepassing op: omzetting van VAB-locaties of CHW-bebouwing en Ruimte-voor-Ruimte ontwikkelingen; |

Uitleglocatie/projectmatige woningbouw / “straatje erbij” (vanaf 6 woningen en meer) | -Investering in groen-blauwe waarden en het versterken van de landschappelijke kwaliteit. -Landschappelijke inpassing minimaal conform basiskwaliteit4. | Grondgebonden: €155,00/m² uitgeefbaar kaveloppervlak. Appartementen: €200,00/m² uitgeefbaar Bvo.- Bij rode ontwikkelingen in de kernrandzonde wordt de helft van bovengenoemde bedragen per m² in rekening gebracht; | Prikkel om verstening buitengebied tegen te gaan en te focussen op inbreiding en herstructurering. Ontwikkeling van woningbouw in en nabij de kernranden3 vraagt om maatwerk, gezien de noodzaak om oplossingen te zoeken voor de acute woningbehoefte.De door de raad reeds vastgestelde projectmatige woningbouwlocaties (peildatum 22 september 2025) zijn uitgezonderd van een kwaliteitsbijdrage. |

Vergroting bouwvlak t.b.v. Teeltondersteunende voorzieningen (TOV) | Maatregelen zoals benoemd in de opsomming onder deze tabel aansluitend op de ontwikkelrichtingen benoemd in deel 3 van de Omgevingsvisie Echt-Susteren 2040. | In gebied met meer dan alleen agrarische waarden en/of ontwikkelingen > 1,5ha: landschappelijke inpassing conform basiskwaliteit4 | n.v.t. |

Omzetting Vrijkomende Agrarische Bebouwing (VAB) of Cultuurhistorisch Waardevolle bebouwing (CHW) | - Landschappelijke inpassing minimaal conform basiskwaliteit4- Maatregelen zoals benoemd in de opsomming onder deze tabel aansluitend op de ontwikkelrichtingen benoemd in deel 3 en bijlage 2 van de Omgevingsvisie Echt-Susteren 2040. | Bij omzetting naar wonen: - Afbraak van minimaal 1.000 m² gebouwen per woning. Bij minder m² (bvo) sloop wordt een bijdrage gevraagd van € 35 per m² bvo; - Kwaliteitsbijdrage per woning van € 7.500,00; - Bij appartementen €160,00/m²; Bij omzetting naar overige functies (zie bijlage 2 Omgevingsvisie Echt-Susteren 2040, blz 107 en 108): - Bij uitbreiding van de bestaande oppervlakte aan bebouwing t.b.v. horeca geldt €42,00/m²; - Bij uitbreiding van de bestaande oppervlakte aan bebouwing t.b.v. niet-aan-buitengebied-gebonden-bedrijven geldt €85,00/m²; - Bij uitbreiding van de bestaande oppervlakte aan verharding geldt €48,00/m²;- Bij behoud van meer dan 500 m² aan bebouwing geldt een bijdrage van €85,00/m² (€48,00/m² voor verharding); | Prikkel om verdere verstening van het buitengebied tegen te gaan. |

Toevoeging van of aan overige gebouwde functies in het buitengebied | Hergebruik VAB, sloop en/of andere maatregelen zoals benoemd in de opsomming onder deze tabel aansluitend op de ontwikkelrichtingen benoemd in deel 3 van de Omgevingsvisie Echt-Susteren 2040. | - Overige commerciële functies, bv. detailhandel: €120,00/m² Bvo. - Niet-commerciële functies, bv. Nuts–bedrijven < 1,5 ha landschappelijke inpassing, > 1,5ha: €10,00/m² Bvo. - Bij duurzame energiewinning is landschappelijke inpassing minimaal conform basiskwaliteit4 als voorwaarde verplicht. Daarnaast geldt bij duurzame energiewinning € 0,40 per MWh ter compensatie en instandhouding van leefbaarheid in de omgeving van de betreffende duurzame energiewinning. | M.n. bij detailhandel en andere niet-gebiedseigen functies prikkel om te verplaatsen naar kernen. |

Nieuwe ’niet-gebiedseigen’ ontwikkelingen kunnen op basis van uiteenlopende motiveringen wenselijk en (landschappelijk)inpasbaar geacht worden. Voor deze ontwikkelingen geldt dan dat er, naast de ruimtelijk-landschappelijke basisinpassing, een aanvullende financiële bijdrage verwacht wordt. Deze bijdrage wordt gevraagd zodat er elders geïnvesteerd kan worden in kwaliteitsverbeterende maatregelen. De hoogte van deze kwaliteitsbijdragen hangt af van het soort initiatief. In deel 4: ’Werken met de omgevingsvisie’ wordt dit nader toegelicht. (blz 43 Omgevingsvisie Echt-Susteren 2040);

Gebiedsaanduiding zoals opgenomen in het Initieel Omgevingsplan (IOP);

Voor een illustratie van de kernranden wordt verwezen naar blz. 90 en 91 van de Omgevingsvisie Echt-Susteren 2040;

Basiskwaliteit: Basiskwaliteit wil zeggen dat nieuwe bebouwing en verharding (of de plek waar de functiewijziging plaatsvindt) goed ingepast moet worden. Dit betekent dat er ook voorzieningen worden getroffen ter voorkoming van hemelwaterproblematiek als gevolg van nieuwe bebouwing en verharding. Als basis voor omvang van de inpassing geldt dat de oppervlakte ‘landschappelijke inpassing' of ander groen/natuur overeenkomt met 10% van de oppervlakte van het deel van het bouwvlak waar de nieuwe bebouwing of erf komt.

De kwaliteitsverbeterende maatregel(en) moet(en) duurzaam zijn en waar mogelijk de impact van de ruimtelijke ontwikkeling op het omliggende landschap verzachten. Het werken met inheems, gebiedseigen groen is verplicht, het leveren van kwaliteit staat centraal en gestreefd wordt naar natuurlijk materiaalgebruik. Realisatie van de kwaliteitsverbeterende maatregelen dient geborgd te worden via een privaatrechtelijke overeenkomst. De kwaliteitsverbeterende maatregel dient binnen één jaar na realisatie van de ruimtelijke ontwikkeling aangebracht te zijn. Slechts bij uitzondering is er mogelijkheid tot uitstel. Wordt vervolgens de privaatrechtelijke overeenkomst nog niet gerealiseerd, dan wordt er een boete geheven.

Bij kwaliteitsverbeterende maatregelen kan men denken aan:

1. Realisering nieuw groen, landschap en herstel cultuurhistorie

2. Lijnvormige beplantingselementen

3. Erfbeplantingen

4. Natuurontwikkeling

5. Ontwikkelen landschappelijke en cultuurhistorische waarden

6. Recreatieve ontsluiting

7. Verwijderen bebouwing

8. Saneren bedrijfsbebouwing

9. Stimuleren vernatting

10. Overgang kern-buitengebied

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/gmb-2025-430398.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.