Nota Weerstandsvermogen en Risicobeheersing Groesbeek 2015

In deze nota is het gemeentelijke beleid ten aanzien van weerstandsvermogen en risicobeheersing beschreven. De belangrijkste regels en uitgangspunten die in deze nota zijn vastgelegd worden hieronder kort gememoreerd. Daarbij is een onderscheid gemaakt tussen reeds bestaand beleid en nieuw beleid dat met deze nota wordt vastgesteld.

- –

Risicomanagement maakt onderdeel uit van de dagelijkse bedrijfsvoering en heeft een structurele plaats in de gemeentelijke beleidsvorming en -uitvoering (blz. 9).

- –

Bij de identificatie van risico’s ligt de focus op financiële risico’s welke verband houden met het weerstandvermogen van de gemeente. Andersoortige risico’s (bv. imagorisico’s, veiligheidsrisico’s, milieurisico’s) worden onderkend, maar deze worden niet opgenomen in het gemeentelijke risicoregister en als zodanig niet betrokken bij de berekening van het weerstandsvermogen (blz. 9).

- –

Voor de analyse van risico’s wordt een vijftal kans klassen gehanteerd met bijbehorende referentiebeelden (blz. 10).

- –

Tweemaal per jaar, bij de programmabegroting en de -rekening worden de risico’s geëvalueerd en worden mutaties verwerkt in het risicoregister en in de paragraaf weerstandsvermogen en risicobeheersing (blz. 11).

- –

Uitgangspunt is het voeren van een verantwoord financieel beleid. In het kader van weerstandsvermogen betekent dit dat de gemeente in staat is om middelen vrij te maken om financiële tegenvallers op te vangen, zonder dat hiervoor (ingrijpende) beleidswijzigingen hoeven te worden doorgevoerd of de bedrijfsvoering in gevaar komt. Bovenstaande uitgangpunt houdt in dat de ratio weerstandsvermogen tenminste 1 dient te zijn (blz. 15).

- –

In raads- en collegevoorstellen wordt een paragraaf risico’s opgenomen waarin de belangrijkste financiële en niet-financiële risico’s met betrekking tot het voorstel worden omschreven (blz. 9).

- –

Alleen risico’s met een materieel belang worden in de identificatie betrokken. Materieel belang wordt gedefinieerd als risico’s met een negatief financieel gevolg van tenminste € 25.000,–. Kleinere risico’s worden buiten beschouwing gelaten (blz. 9).

- –

De identificatie focust zich primair op het identificeren van zogenaamde ‘stuurbare risico’s’. Dit zijn risico’s die als gevolg van risicobeheersmaatregelen beheerst kunnen worden, dan wel risico’s die in financiële zin afgedekt kunnen worden binnen de gemeente Groesbeek (blz. 9).

- –

Per afdeling worden de belangrijkste risico’s geïdentificeerd. Op de beheersing van deze risico’s wordt – waar mogelijk – actief gestuurd (blz. 9).

Het weerstandsvermogen heeft sinds de invoering van het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV) een nadrukkelijke rol gekregen in de planning en controlcyclus van gemeenten. Het weerstandsvermogen geeft aan hoe robuust de financiële positie van de gemeentelijke organisatie is. Voor het beoordelen van de ‘weerstand’ is inzicht nodig in de omvang en de achtergronden van de risico’s en de aanwezige weerstandscapaciteit. Het gaat hierbij alleen om risico's waarvoor geen of wellicht onvoldoende verzekeringen zijn afgesloten, voorzieningen zijn gevormd of budgetten binnen de exploitatiebegroting beschikbaar zijn.

Weerstandsvermogen en risicobeheersing hangen dus nauw met elkaar samen. Om daadwerkelijk te kunnen sturen op een gezond weerstandsvermogen, dient eerst bepaald te worden hoe het risicoprofiel van de gemeente eruit ziet. Vervolgens is van belang dat vastgesteld wordt wat tot de weerstandscapaciteit gerekend wordt en hoe het weerstandsvermogen berekend wordt. Hiermee samenhangend zal een keuze gemaakt moeten worden welk niveau van het weerstandsvermogen wordt nagestreefd. In deze nota wordt het beleid ten aanzien van weerstandsvermogen en risicobeheersing daarom integraal uiteengezet.

In het eerste deel van deze nota staat het beleid met betrekking tot risicobeheersing centraal. Dit is het beleid dat gevoerd wordt om risico’s inzichtelijk te maken en te managen. Naast begripsbepaling zullen met dit beleid kaders worden gesteld ten aanzien van de reikwijdte en toepassing van risicomanagement binnen de gemeente Groesbeek, de wijze van omgang met en rapportage over risico’s, en de hierbij behorende taken, rollen en verantwoordelijkheden.

In het tweede deel van deze nota staat het beleid met betrekking tot het weerstandsvermogen centraal. Hierbij draait het enerzijds om kaders die inzicht verschaffen in de omvang en de opbouw van de beschikbare weerstandscapaciteit en anderzijds om het vaststellen van het gewenste niveau van het weerstandsvermogen.

In hoofdstuk 2 wordt ingegaan op de kaders en criteria die van toepassing zijn op weerstandsvermogen en risicomanagement. Het gaat daarbij zowel op wettelijke kaders als om reeds vastgelegde gemeentelijke beleidskaders.

In hoofdstuk 3 wordt ingegaan op het gemeentelijk beleid ten aanzien van risicobeheersing. De visie en doelstellingen worden gepresenteerd in paragraaf 3.1. Vervolgens wordt in diverse paragrafen ingegaan op het proces van risicobeheersing. Hierbij gaat om het onder andere om de wijze waarop risico’s geïdentificeerd en geanalyseerd worden, de beheersing van risico’s en de vastlegging van en rapportage over risico’s.

Hoofdstuk 4 gaat vervolgens over het weerstandsvermogen van de gemeente Groesbeek. Nadat de belangrijkste begrippen uiteengezet zijn wordt in paragraaf 4.4 een keuze gemaakt voor een norm ten aanzien van het gewenste weerstandsvermogen.

In hoofdstuk 5 wordt de inbedding van risicobeheersing in de gemeentelijke organisatie behandeld en wordt ingegaan op de taken, verantwoordelijkheden en bevoegdheden.

In bijlage 1 is een begrippenkader opgenomen.

De nota weerstandsvermogen en risicobeheersing vindt zijn grondslag in bepalingen uit het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV) en de Verordening op grond van artikel 212 van de gemeentewet (financiële verordening gemeente Groesbeek). Hierin zijn tevens bepalingen opgenomen met betrekking tot de paragraaf weerstandsvermogen en risicobeheersing die in de begroting en jaarrekening van de gemeente wordt opgenomen.

De wettelijke kaders op het gebied van weerstandsvermogen zijn opgenomen in het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV). Hierin is bepaald dat bij de begroting en jaarrekening een paragraaf weerstandsvermogen en risicobeheersing wordt opgenomen.

- 1.

Het weerstandsvermogen bestaat uit de relatie tussen:

- a.

de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de provincie onderscheidenlijk gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

- b.

alle risico's waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

- 2.

De paragraaf betreffende het weerstandsvermogen en risicobeheersing bevat ten minste:

- a.

een inventarisatie van de weerstandscapaciteit;

- b.

een inventarisatie van de risico's;

- c.

het beleid omtrent de weerstandscapaciteit en de risico's.

2.2 Gemeentelijke regelgeving

Gemeentelijke regelgeving op het gebied van het weerstandsvermogen is opgenomen in de verordening ex. artikel 212 Gemeentewet. In de ‘Financiële verordening gemeente Groesbeek (art. 212 Gemeentewet)’ is het volgende opgenomen:

Artikel 18. Weerstandsvermogen & risicobeheersing

- 1.

In de paragraaf weerstandsvermogen en risicobeheersing bij de begroting en de jaarstukken staan de verplichte onderdelen op grond van artikel 11 van het Besluit begroting en verantwoording provincies en gemeenten.

- 2.

Voor het in beeld brengen van de weerstandscapaciteit van de gemeente wordt beoordeeld of de gemeente bij een risicoscenario de schuldverplichtingen in de toekomst kan blijven nakomen zonder dat de uitgaven aan en de investeringen in noodzakelijke publieke voorzieningen in de knel komen.

- 3.

De raad stelt nadere regels op omtrent weerstandsvermogen en risicobeheersing in een nota weerstandsvermogen en risicobeheersing.

Risicobeheersing is een cyclisch proces dat bestaat uit de volgende stappen:

- 1)

Identificatie van risico’s

- 2)

- 3)

- 4)

- 5)

Maatregelen implementeren

- 6)

Hierna wordt eerst ingegaan op de visie en doelstellingen die de gemeente Groesbeek nastreeft met betrekking tot risicobeheersing en weerstandsvermogen. Vervolgens wordt aangegeven hoe in de gemeente Groesbeek invulling wordt gegeven aan bovenstaande stappen.

3.1 Visie en doelstellingen

De gemeente streeft naar een goede beheersing van de risico’s en een goede balans tussen enerzijds bestuurlijke ambities en anderzijds de daarmee gepaard gaande risico’s. Uitgangspunt hierbij is een positief weerstandsvermogen.

Op het gebied van weerstandsvermogen en risicobeheersing worden de volgende doelstellingen nagestreefd:

- 1.

Risicobewustzijn bij bestuur en organisatie vergroten;

- 2.

Het krijgen van helder inzicht in de risico's, de weerstandscapaciteit en het weerstandsvermogen;

- 3.

Het voorkomen dat ingrijpende beleidswijzigingen noodzakelijk worden bij het zich voordoen van niet afgedekte risico’s.

- 4.

Het bevorderen van vertrouwen in de organisatie. Zowel intern (Raad, college, management en personeel) als extern (burgers en andere stakeholders).

Doel van integraal risicomanagement is om te komen tot geïntegreerd, continu en proactief handelen binnen een breed aandachtsgebied. Dat wil zeggen dat het risicomanagement gecoördineerd wordt vanuit het bestuur en volledig geïntegreerd is in de organisatie, een activiteit is die zich permanent ontwikkelt in de zin dat er een actieve identificatie van nieuwe risico's plaatsvindt en waarbij alle organisatierisico's in het proces betrokken worden.

Uitgangspunt is het voeren van een verantwoord financieel beleid. In het kader van weerstandsvermogen betekent dit dat de gemeente in staat is om middelen vrij te maken om financiële tegenvallers op te vangen, zonder dat hiervoor (ingrijpende) beleidswijzigingen hoeven te worden doorgevoerd of de bedrijfsvoering in gevaar komt.

Er dient een goed beeld te zijn van de belangrijkste risico’s van de gemeente. Een belangrijke stap daarin is de acceptatie en het inzicht dat risico’s onderdeel zijn van elk project of proces.

Risicomanagement zal onderdeel uit moeten maken van de dagelijkse bedrijfsvoering. Het op bestuursniveau meewegen van risico’s in de afwegingen verhoogt de kwaliteit van besluitvorming en het inzicht in mogelijke risico's die met de besluitvorming gemoeid zijn. Daarnaast draagt een structurele inpassing van risicomanagement bij aan het risicobewustzijn binnen de organisatie. Het is derhalve van belang om risicomanagement een structurele plaats in de gemeentelijke beleidsvorming en -uitvoering te geven.

Om deze reden is er, conform de voorschriften van het BBV, een paragraaf weerstandsvermogen en risicobeheersing opgenomen in de programmabegroting en -rekening van de gemeente. In raads- en collegevoorstellen wordt daarnaast een paragraaf risico’s opgenomen waarin de belangrijkste financiële en niet-financiële risico’s met betrekking tot het voorstel worden omschreven.

3.3 Identificeren en beoordelen van risico’s

Om de gemeentelijke risico’s in kaart te brengen wordt periodiek een organisatiebrede risico-inventarisatie uitgevoerd. De focus ligt hierbij op het identificeren van de belangrijkste

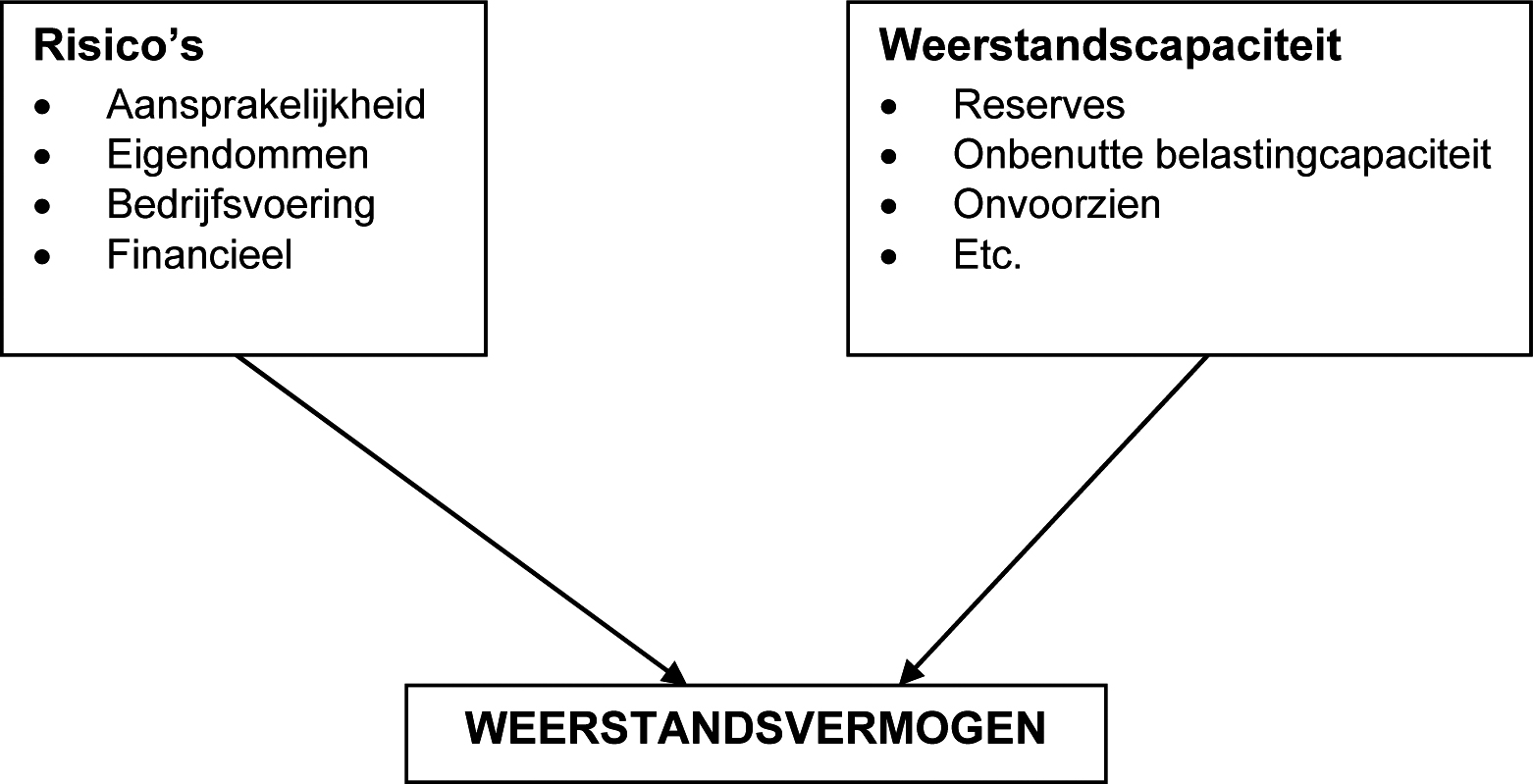

financiële risico’s van de organisatie. Dit zijn risico’s die – wanneer zij zich daadwerkelijk manifesteren – belangrijke financiële implicaties voor de gemeente met zich meebrengen. Hierbij wordt de volgende onderverdeling gehanteerd:

- –

Aansprakelijkheidsrisico’s: Aantasting van de vermogenspositie van de organisatie door claims van derden als gevolg van wettelijke- of contractuele aansprakelijkheid (materiële schade, letselschade enz.).

- –

Risico’s op eigendommen: Beschadiging of verlies van gebouwen, bedrijfsinventaris, transportmiddelen, goederen enz.

- –

Risico’s van de bedrijfsvoering: Schade door aantasting van de arbeidscapaciteit en kwaliteit van arbeid; Aantasting van de productiecapaciteit vanwege gehele of gedeeltelijke bedrijfsstilstand en de daaruit voortvloeiende planningsproblemen; Schade door onvoldoende of niet juiste informatie, waardoor geen of niet juiste besluiten worden genomen.

- –

Financiële risico’s: Open-einde regelingen; Schadeclaims; Verbonden partijen; Grote projecten/grondexploitaties; Overige financiële risico’s

Naast bovengenoemde financiële risico’s zijn er ook risico’s die weliswaar van belang zijn, maar die niet een directe financiële consequentie voor de gemeente hebben. Dit zijn

niet-financiële risico’s. Te denken valt bijvoorbeeld aan milieu-, veiligheids- en imagorisico’s. Deze risico’s maken onderdeel uit van het risicoprofiel van de organisatie. Het college en de raad worden waar nodig over deze risico’s geïnformeerd. Omdat het veelal niet mogelijk is deze risico’s in financiële zin af te dekken via het weerstandsvermogen van de gemeente, worden deze risico’s echter niet opgenomen in het risicoregister van de gemeente (zie paragraaf 3.6).

Om het mogelijk te maken om daadwerkelijk te sturen op de beheersing van de belangrijkste financiële risico’s voor de organisatie is het noodzakelijk om verdere focus aan te brengen bij de identificatie van risico’s. Hiertoe worden de volgende kaders toegepast:

- –

Alleen risico’s met een materieel belang worden in de identificatie betrokken. Materieel belang wordt hier gedefinieerd als risico’s met een negatief financieel gevolg van tenminste € 25.000,–. Kleinere risico’s worden buiten beschouwing gelaten.

- –

De identificatie focust zich primair op het identificeren van zogenaamde ‘stuurbare risico’s’. Dit zijn risico’s die als gevolg van risicobeheersmaatregelen beheerst kunnen worden, dan wel risico’s die in financiële zin afgedekt kunnen worden binnen de gemeente Groesbeek.

- –

Per afdeling worden de belangrijkste risico’s geïdentificeerd. Op de beheersing van deze risico’s wordt – waar mogelijk – actief gestuurd.

3.4 Analyseren van risico’s

Het in kaart brengen van de risico’s maakt het mogelijk deze vervolgens te analyseren. De analyse bestaat uit een inschatting per geïdentificeerd risico van de kans dat het risico optreedt en het financiële gevolg daarvan. Deze kwantitatieve beoordeling van risico’s maakt het mogelijk om risico’s onderling te rangschikken op grootte, de risicoscore.

Met behulp van de risicoscore kunnen risico’s worden geprioriteerd en wordt inzichtelijk welke risico’s het meest belangrijk zijn om te worden gemanaged. Deze informatie is van belang voor de keuze van geschikte beheersmaatregelen.

Voor de beoordeling van de kansen worden 5 klassen met de volgende referentiebeelden gehanteerd:

|

|

|

|

|

|

|

|

|

|

Zeer klein (< of 1 keer per 10 jaar) Zeer onwaarschijnlijk, komt niet voor in de branche, voor zover bekend |

|

|

|

Klein (1 keer per 5-10 jaar) Niet waarschijnlijk maar mogelijk, is binnen andere gemeenten wel eens voorgekomen (in de afgelopen 5 jaar) |

|

|

|

Gemiddeld (1 keer per 2-5 jaar) Komt zelden voor maar is wel al eens voorgekomen (in de afgelopen 5 jaar) |

|

|

|

Groot (1 keer per 1-2 jaar) Is verscheidene malen voorgekomen (3 x of vaker in de afgelopen 5 jaar) |

|

|

|

Zeer groot (1 keer per jaar of >) Komt met enige regelmaat voor (1 of meerdere keren per jaar) |

|

De risicoscore wordt bepaald door de bovenstaande klassen van kans te vermenigvuldigen met het financiële gevolg:

Risicoscore = kans * financieel gevolg

3.5 Beheersen van risico’s

Effectief risicomanagement draait om het nemen van maatregelen die gericht zijn op het voorkomen of minimaliseren van risico’s en eventuele nadelige effecten die het optreden van risico’s met zich mee kan brengen.

Voor elk risico wordt daarom een keuze uit de volgende vier maatregelen gemaakt:

Dit houdt in dat wij beleid waar een risico door ontstaat (adviseren te) beëindigen, op een andere manier vorm te geven of geen beleid te starten dat een risico met zich meebrengt. Ook kunnen werkprocessen zodanig invullen, dat op die manier bepaalde risico’s worden vermeden.

Door het risico af te dekken middels een verzekering, een voorziening of een ander budget in de begroting kunnen wij het risico verminderen. Hiermee worden de gevolgen van een risico dus beperkt. Tevens kan bij verminderen gedacht worden aan het aanpakken of wegnemen van de oorzaak van het risico.

Dit kan door het beleid dat een risico met zich meebrengt, uit te laten voeren door een andere betrokken partij, die daarbij ook de financiële risico’s overneemt.

Als wij een risico niet (kunnen) vermijden, verminderen of overdragen accepteren wij het risico en zullen wij de eventuele financiële schade volledig middels de weerstandscapaciteit moeten afdekken. Dit betekent niet dat het risico niet beïnvloedbaar is en daarom maar geaccepteerd moet worden. Het betekent dat wij het risico op dit moment accepteren en niet op één of andere wijze afdekken. Mocht de wens bestaan om het risico in de toekomst anders te beheersen dan zullen wij moeten kiezen voor vermijden, verminderen of overdragen.

3.6 Vastlegging en rapportage van risico’s

Op basis van de geïdentificeerde risico’s wordt een risicoregister opgesteld. Onder een risicoregister wordt verstaan: een overzicht van de risico-eigenschappen van de organisatie, minimaal omvattend de risicodefinities met bijbehorende kansen en gevolgen. Dit betekent dat per risico wordt ingeschat wat de kans is op het optreden van het risico en welke financiële consequenties aan het manifest worden van dit risico zijn verbonden.

Geïdentificeerde

financiële risico’s worden vastgelegd in een risicoregister. Per risico wordt in dit risicoregister het volgende opgenomen:

- a.

De categorie waar het risico toe behoort;

- b.

Het organisatieonderdeel waar het risico betrekking op heeft;

- c.

Een inschatting van de kans dat het risico optreedt;

- d.

De wijze van beheersing van het risico; Hoe gaan wij met het risico om in termen van vermijden, verminderen, overdragen of accepteren.

- e.

Het reële financiële gevolg van het risico (waar mogelijk); Bij risico’s wordt, waar mogelijk, aangegeven wat het financiële gevolg is als het risico zich voordoet.

- f.

Het netto risico in het kader van het weerstandsvermogen.

Dit is de kans dat het risico zich manifesteert vermenigvuldigd met het geschatte financiële gevolg.

3.7 Koppeling aan de P&C-cyclus

Een risicoprofiel is dynamisch. Voortdurend komen er nieuwe risico’s bij en verdwijnen er weer risico’s. Om een goed en actueel inzicht in het risicoprofiel te hebben en te houden, is een koppeling met de P&C-cyclus gewenst om deze activiteit te verankeren.

Bij de begroting en de jaarrekening wordt het risicoprofiel van de organisatie daarom geëvalueerd en worden de mutaties verwerkt in het risicoregister en in de paragraaf weerstandsvermogen en risicobeheersing. In de jaarrekening wordt daarnaast verslag gedaan van de risico’s die zijn opgetreden en welke onttrekkingen aan de beschikbare weerstandscapaciteit (reserves) gedaan zijn

Naast de reguliere koppeling aan de P&C-cyclus dient er ook een rapportagemogelijkheid te zijn voor grote risico’s die zich snel dreigen te manifesteren. Een dergelijke afwijkende rapportage (alarmkanaal) ontstaat zodra een risico wordt geïdentificeerd. In dat geval dient direct gerapporteerd te worden.

3.8 Informatieverstrekking

In een aantal gevallen is het niet aan te raden om alle geselecteerde risico’s zonder meer in de paragraaf weerstandsvermogen en risicobeheersing op te nemen. Het inschatten van een toe te kennen bedrag aan een schadeclaim kan bijvoorbeeld worden opgevat als toegeven aan de aansprakelijkheid of kan leiden tot een hogere schadeclaim dan oorspronkelijk zou worden ingediend. Uit strategische overwegingen is het derhalve aan te bevelen dat dit soort risico’s niet worden voorzien van een kwantitatieve beoordeling (in de paragraaf) of in zijn geheel niet worden opgenomen in de stukken ten behoeve van de externe verslaglegging. Wel is natuurlijk van belang dat de raad geïnformeerd wordt over deze risico’s. Het college draagt hiervoor de verantwoordelijkheid.

In dit hoofdstuk wordt beschreven hoe het weerstandsvermogen wordt bepaald. Het geeft de keuzes ten aanzien van het weerstandsvermogen weer. Jaarlijks wordt in de paragraaf weerstandsvermogen en risicobeheersing van de begroting en de jaarrekening uitvoering gegeven aan dit beleid en wordt het daadwerkelijke weerstandsvermogen op basis van het beleid bepaald. De paragraaf weerstandsvermogen en risicobeheersing is een separaat document dat op basis van dit beleid wordt opgesteld.

In het vervolg van dit hoofdstuk wordt allereerst ingegaan op de verschillende begrippen die gehanteerd worden. Daarna wordt ingegaan op het benodigde en het beschikbare weerstandvermogen, waarna de confrontatie tussen beide elementen wordt weergegeven.

4.1 Begrip weerstandsvermogen

Het weerstandsvermogen is het vermogen van de gemeente om niet-reguliere kosten die onverwacht en substantieel zijn op te kunnen vangen, zonder dat de uitvoering van de taken en de bedrijfsvoering in gevaar komen. Het weerstandsvermogen bestaat uit de relatie tussen de weerstandcapaciteit en alle risico’s waarvoor geen maatregelen zijn getroffen of waar na het treffen van maatregelen nog restrisico’s overblijven.

Het verschil tussen de

benodigde weerstandcapaciteit en

beschikbare weerstandcapaciteit geeft inzicht in het weerstandsvermogen van de gemeente als totaal. Daaruit blijkt of er al dan niet middelen vrijgemaakt kunnen worden danwel middelen aan de beschikbare weerstandcapaciteit moeten worden toegevoegd.

Het weerstandsvermogen is een onderdeel van risicomanagement. Het vormt als ‘beheersmaatregel’ het sluitstuk van risicomanagement, een vangnet om de kosten voortvloeiend uit risico’s op te vangen. Het geeft een indicatie in welke mate de gemeente in staat is onvoorziene tegenvallers op te vangen. Inzicht in het weerstandsvermogen van de gemeente is dus belangrijk om de continuïteit van de organisatie te kunnen garanderen.

Een algemeen aanvaarde norm voor de hoogte van het weerstandsvermogen is er niet. Het oordeel over de toereikendheid van het weerstandsvermogen is afhankelijk van het gewenste risicoprofiel. De gemeente moet dus zelf bepalen wat haar beleid is betreffende het aanhouden van weerstandsvermogen.

4.2 Benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit wordt bepaald op basis van de in het risicoregister opgenomen risico’s. Op basis van de inschatting van kans en gevolg per risico kan worden berekend hoeveel geld er benodigd is om de risico’s financieel af te kunnen dekken.

4.3 Beschikbare weerstandscapaciteit

Doelstelling voor het hebben/aanhouden van beschikbare weerstandscapaciteit is dat er een buffer aanwezig is om de financiële tegenvallers op te vangen zodra risico’s werkelijkheid worden.

De beschikbare weerstandscapaciteit geeft aan welke middelen beschikbaar zijn om eventuele tegenvallers op te vangen, zonder dat dit ten koste gaat van de uitvoering van bestaande taken of beleid. Hierbij wordt een onderscheid gemaakt tussen structurele en incidentele weerstandscapaciteit.

Structurele weerstandscapaciteit

Dit zijn middelen die permanent (structureel) kunnen worden ingezet om tegenvaller in de begroting (exploitatie) op te vangen, zonder dat dit ten koste gaat van de uitvoering van bestaande taken. De structurele weerstandscapaciteit is opgebouwd uit de:

- –

onbenutte belastingcapaciteit;

- –

- –

- –

structurele bezuinigingsmogelijkheden

Incidentele weerstandscapaciteit

Dit zijn middelen die eenmalig (incidenteel) ingezet kunnen worden om tegenvallers op te vangen, zonder dat dit ten koste gaat van de bestaande taken. De incidentele weerstandscapaciteit is opgebouwd uit de:

- –

- –

bestemmingsreserves, waarvan de bestemming nog kan worden gewijzigd;

- –

- –

incidentele bezuinigingsmogelijkheden

4.4 Ratio en normtabel weerstandsvermogen

Het is van belang te weten of er sprake is van een toereikend weerstandsvermogen. Als het risicoprofiel bekend is kan een relatie worden gelegd tussen de financieel gekwantificeerde risico’s (de benodigde weerstandscapaciteit) en de middelen die de gemeente beschikbaar heeft om de risico’s financieel af te kunnen dekken (de beschikbare weerstandscapaciteit). De benodigde weerstandscapaciteit kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt de ratio weerstandsvermogen.

|

|

Beschikbare weerstandscapaciteit |

Ratio weerstandsvermogen = |

---------------------------------------------- |

|

|

Benodigde weerstandscapaciteit |

Ten aanzien van het gewenste/noodzakelijke weerstandsvermogen bestaat een grote mate van beleidsvrijheid. Het gewenste weerstandsvermogen is in de eerste plaats afhankelijk van de mate waarin de gemeente risico’s in financiële zin wenst af te afdekken.

Om het weerstandsvermogen te kunnen beoordelen dient een norm te worden vastgesteld. Hiervoor wordt gebruik gemaakt van een waarderingstabel (normtabel weerstandsvermogen). Deze waarderingstabel is ontwikkeld in samenwerking met de Universiteit Twente, wordt door diverse gemeenten gehanteerd en geeft een goed inzicht in de vraag of er genoeg weerstandscapaciteit is.

Normtabel weerstandsvermogen:

Het uitgangspunt is om de impact van de risico’s te minimaliseren, en wel zodanig dat voorkomen wordt dat ingrijpende beleidswijzigingen noodzakelijk worden bij het zich voordoen van niet afgedekte risico’s (vgl. paragraaf 3.1). Dit betekent dat het weerstandsvermogen tenminste voldoende moet zijn. Voorgesteld wordt voor de waardering van het weerstandsvermogen waarderingscijfer C als uitgangspunt te nemen. Dit houdt in dat de ratio weerstandsvermogen minimaal 1,0 (voldoende) dient te zijn.

5. Inbedding risicomanagement in de organisatie

Om de gewenste resultaten te bereiken en risicomanagement in de organisatie structureel te verankeren, worden afspraken gemaakt omtrent de acties die ondernomen moeten worden en wie daarvoor verantwoordelijk is. De afspraken zijn van belang voor een effectieve implementatie van risicomanagement.

Binnen de organisatie kunnen de volgende actoren, die betrokken zijn bij de verschillende onderdelen van het risicomanagementproces, worden onderscheiden:

De financieel beleidsadviseur belast met risicomanagement

5.2 Verantwoordelijkheids- en bevoegdheidsverdeling

Risicomanagement valt onder de integrale verantwoordelijkheid van het bestuur en het management. Het college van B&W is uiteindelijk verantwoordelijk voor alle risico’s en de acties die worden ondernomen om deze te beheersen. Het management is medeverantwoordelijk voor de risico’s die op organisatieniveau worden gelopen. Op dit niveau zijn de risico’s dan vaak ook eerder inzichtelijk te maken en is men in staat om de maatregelen te implementeren. De bevoegdheid om risico’s af te handelen en om maatregelen te implementeren is voorbehouden aan het college van B&W, de directie en afdelingsmanagers.

5.3 Taken, verantwoordelijkheden en bevoegdheden

De taken die met risicomanagement verbonden zijn hangen samen met de doelstellingen zoals die zijn omschreven in de eerste paragraaf van hoofdstuk 3 van deze nota. Grofweg betekent dit het uitvoeren van de volgende taken: het analyseren van het risicoprofiel en het bijhouden van het risicoregister, het opstellen van een risicomanagementbeleid, het ontwerpen en implementeren van maatregelen, het bepalen van het weerstandsvermogen en het inbedden van risicomanagement in de bestaande organisatiestructuren. In deze paragraaf zullen per betrokken actor de activiteiten en de bevoegdheden worden besproken.

De actoren kunnen worden onderverdeeld in een groep die verantwoordelijk is voor de risico’s en de inhoud van het risicomanagement (de lijn) en degene die verantwoordelijk is voor de coördinatie en het proces. Er moet worden gewaakt voor het fenomeen dat het management van de verschillende organisatieonderdelen en van de projecten de verantwoordelijkheid voor het signaleren, inventariseren en beheersen van risico’s bij de coördinator van het proces (faciliterend) legt. De lijn is verantwoordelijk voor de inhoud, de coördinator voor het proces.

Het raad stelt het beleid met betrekking tot weerstandsvermogen en risicobeheersing vast. Ook stelt de raad de begroting en jaarrekening vast, met daarin opgenomen de paragraaf weerstandsvermogen en risicobeheersing.

5.3.2 Het College van B&W

Het college is uiteindelijk eindverantwoordelijk voor de bedrijfsvoering, het gevoerde beleid van de gemeente en voor de daarmee samenhangende risico’s. Daarnaast dient het college ervoor te zorgen dat de doelstellingen van risicomanagement worden bereikt.

Het college beslist welke maatregelen genomen dienen te worden om het weerstandsvermogen op het gewenste niveau te houden. Het College geeft aan op welke wijze de risicobuffer wordt gevuld en welke maatregelen wenselijk zijn om de beschikbare weerstandscapaciteit te kunnen stabiliseren dan wel te verhogen. Dit kunnen enerzijds maatregelen zijn die de risico’s reduceren met relatief weinig financiële middelen en anderzijds bezuinigingsmaatregelen.

Het college dient bij beleidsmatige beslissingen na te gaan wat de belangrijkste risico’s hiervan zijn en de raad hier waar nodig over te informeren. Hierover worden geen expliciete spelregels afgesproken.

Via de begroting en de jaarrekening legt het college verantwoording af over het gevoerde beleid. Jaarlijks wordt de paragraaf weerstandsvermogen en risicobeheersing in de begroting opgesteld op basis van de systematiek beschreven in deze nota.

De directie ontvangt twee keer per jaar een geactualiseerd risicoregister, zowel bij de begroting als bij de jaarrekening. De directie bespreekt de opgenomen risico’s samen met de financieel beleidsadviseur die belast is met risicomanagement en stelt het risicoregister vast.

De inventarisatie van risico’s start bij de budgethouders die binnen de afdeling in samenwerking met de beleidsmedewerkers overleggen over de risico’s van het lopende en komende begrotingsjaar. De budgethouders worden ondersteund door de financieel beleidsadviseur die belast is met risicomanagement. De risico’s worden gekwantificeerd en er wordt gecommuniceerd over de risico’s binnen de afdeling en met de financieel beleidsadviseur.

Periodiek actualiseren de budgethouders hun risicoprofielen ten behoeve van de begroting en jaarrekening. Zij beoordelen de risicoprofielen voor hun organisatieonderdelen en bespreken hun bevindingen in een periodiek overleg met de financieel beleidsadviseur die belast is met risicomanagement. Tijdens het overleg worden, daar waar dit nog niet gebeurd is, waar mogelijk passende beheersmaatregelen ontworpen. Hierbij worden acties gekoppeld aan de verschillende beheersmaatregelen.

5.3.5 Financieel beleidsadviseur belast met risicomanagement

Risicomanagement is vanuit de gedachte van integraal management een zaak van het management van de verschillende onderdelen van de organisatie. Maar om risicomanagement effectief te implementeren, is binnen de organisatie iemand benoemd die toeziet op de gemaakte afspraken en die de verschillende budgethouders kan ondersteunen bij hun taken op het gebied van risicomanagement. De financieel beleidsadviseur kan bovendien inhoudelijk een oordeel geven over het risicoprofiel en adviseren waar het profiel aangescherpt kan worden.

De belangrijkste taken die de financieel beleidsadviseur met betrekking tot risicomanagement zal vervullen zijn:

- –

Kwalitatief een vinger aan de pols houden als het gaat om het definiëren en beoordelen van risico’s.

- –

Toetsen van de risico-inventarisatie op basis van de ter beschikking staande middelen op volledigheid, juistheid en realistisch gehalte.

- –

Overzicht houden op het totale risicoprofiel en het college hierover adviseren.

- –

Adviseren van het management over te treffen maatregelen om risico’s te voorkomen. Dat kunnen beheersmaatregelen zijn, maar ook bijvoorbeeld het creëren van reserves of voorzieningen.

- –

Het bewaken van de onderlinge samenhang van risico’s en beheersmaatregelen en daarop bijsturen om de beheerskosten zo laag mogelijk te houden.

- –

Fungeren als centraal aanspreekpunt in de organisatie op het gebied van risicomanagement als informatiebron op het gebied van risicomanagement.