Gemeenteblad van Roosendaal

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Roosendaal | Gemeenteblad 2015, 127995 | Verordeningen |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

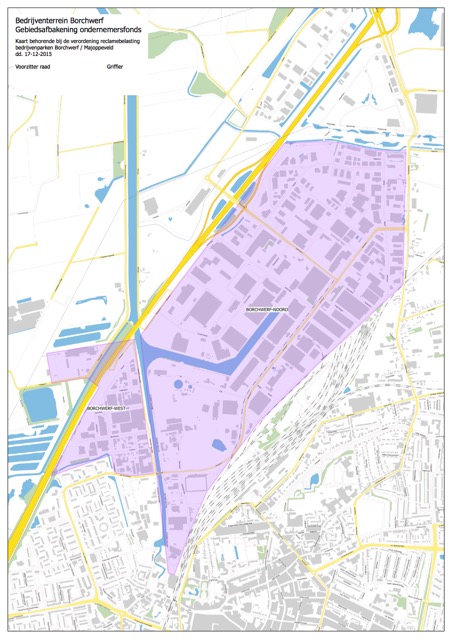

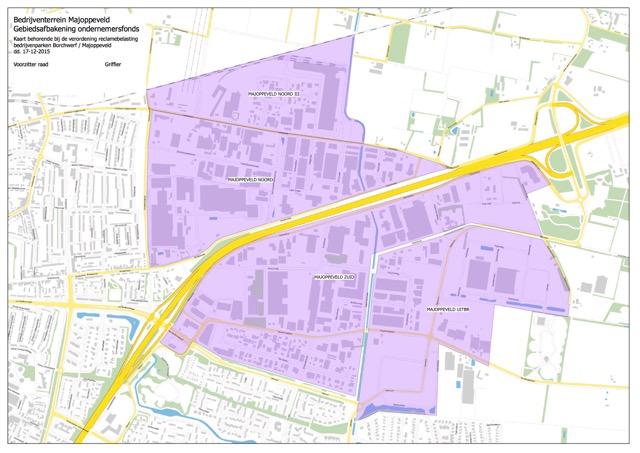

Verordening op de heffing en de invordering van reclamebelasting op de bedrijventerreinen Borchwerf I en Majoppeveld

Artikel 1 Begripsomschrijvingen

Deze verordening verstaat onder:

waarde: de op de voet van hoofdstuk IV van de Wet WOZ voor het kalenderjaar, als bedoeld in artikel 8, voor de onroerende zaak vastgestelde waarde. Indien met betrekking tot een onroerende zaak geen waarde op de voet van hoofdstuk IV van de Wet WOZ is vastgesteld, is de waarde de met overeenkomstige toepassing van het bepaalde bij of krachtens de artikelen 17, 18 en 20, tweede lid, van de Wet WOZ vastgestelde waarde.

Onder de naam ‘reclamebelasting’ wordt, met inachtneming van het gestelde bij of krachtens deze verordening, binnen de gebieden als bedoeld in artikel 2, een directe belasting geheven ter zake van openbare aankondigingen zichtbaar vanaf de openbare weg.

De reclamebelasting wordt geheven per vestiging waarop, waaraan, waarin of waarbij één of meer reclameobjecten zijn aangebracht dan wel zijn geplaatst.

Artikel 6 Maatstaf van heffing

Indien de vestiging deel uitmaakt van een onroerende zaak als bedoeld in artikel 16 van de Wet WOZ, is de heffingsmaatstaf een vast bedrag en een bedrag dat afhankelijk is van het deel van de waarde dat aan de vestiging kan worden toegerekend. De toerekening geschiedt door de waarde van deze onroerende zaak te delen door het aantal vestigingen in deze onroerende zaak.

Artikel 9 Ontstaan van de belastingschuld en heffing naar tijdsgelang

Indien de belastingplicht in de loop van het belastingtijdvak aanvangt, wordt de verschuldigde reclamebelasting gesteld op het gedeelte van het totale bedrag aan reclamebelasting in dat tijdvak, dat gelijk is aan de verhouding tussen het aantal volle kalendermaanden dat resteert na het tijdstip van de aanvang van de belastingplicht en het totaal aan volle kalendermaanden in dat betreffende tijdvak.

Indien de belastingplicht in de loop van het belastingtijdvak eindigt, wordt op aanvraag van belastingplichtige ontheffing verleend voor het gedeelte van het totale bedrag aan reclamebelasting in dat tijdvak, dat gelijk is aan de verhouding tussen het aantal volle kalendermaanden dat resteert na het tijdstip van de beëindiging van de belastingplicht en het totaal aan volle kalendermaanden in dat betreffende tijdvak.

De reclamebelasting wordt niet geheven voor openbare aankondigingen:

die korter dan 13 weken aanwezig zijn, tenzij deze openbare aankondigingen zijn aangebracht, getoond of vertoond in een voorziening waarin, waaraan of waarop wisselende openbare aankondigingen worden aangebracht, getoond of vertoond, die individueel korter dan 13 weken aanwezig zijn, maar waarbij de verschillende openbare aankondigingen gezamenlijk 13 weken of meer aanwezig zijn;

aangebracht door of namens winkeliersverenigingen, wijkorganen, (evt. het winkelcentrum) of het park- of centrummanagement, waarbij het reclameobject uitsluitend bestaat uit een vlag, banier of zuil met de naam van de winkeliersvereniging, het wijkorgaan, het winkelcentrum of het park- of centrummanagement;

van instellingen, die door de rijksbelastingdienst zijn aangewezen als Algemeen Nut Instellingen (ANBI) of die voldoen aan de criteria van de rijksbelastingdienst voor een Sociaal Belang Behartigende Instelling (SBBI), en die uitsluitend betrekking hebben op de functie van het gebouw of de naam van de instelling;

Artikel 12 Termijnen van betaling

In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald in twee gelijke termijnbedragen waarvan de eerste vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede twee maanden na de eerste vervaldatum.

Artikel 14 Nadere regels door het dagelijks bestuur

Het dagelijks bestuur van de Belastingsamenwerking West-Brabant kan nadere regels stellen met betrekking tot de heffing en invordering van de reclamebelasting.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/gmb-2015-127995.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.