Gemeenteblad van Rotterdam

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Rotterdam | Gemeenteblad 2014, 14062 | Verordeningen |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De raad van de gemeente Rotterdam,

gelezen het voorstel van het college van burgemeester en wethouders van 28 januari 2014 (raadsvoorstel nr. 1320382); raadsstuk 14GR260;

overwegende, dat de op 3 oktober 2013 vastgestelde Subsidieverordening Rotterdam 2014 en het bijbehorende SVR2014-subsidiecontroleprotocol door het destijds aangenomen amendement (raadsstuk 13GR2714 met aanvullende subsidiebepalingen voor het tegengaan van topinkomens en ontslagvergoedingen bij subsidieontvangers die de WNT-normen overschrijden) beiden vanwege verantwoordings- en accountantscontroletechnische redenen noodzakelijk aangepast moeten worden;

gelet op artikel 14 van de Subsidieverordening Rotterdam 2014;

besluit:

tot vaststelling bijgaand SVR2014-SUBSIDIECONTROLEPROTOCOL (als bijlage 2 van de Subsidieverordening Rotterdam 2014)

Voor de uitvoering van de bepalingen, die zijn opgesteld ten behoeve van het onderzoek naar de naleving van subsidievoorwaarden voor verleende subsidies op basis van de Subsidieverordening Rotterdam 2014 (SVR2014) vanaf € 50.000, is het gewenst dat aan de onderzoekende openbaar accountant, zoals bedoeld in artikel 393 Boek 2 van het Burgerlijk Wetboek, aanwijzingen worden verstrekt. De grondslag voor een zodanige aanwijzing wordt gevonden in artikel 14 SVR2014 alsmede in de specifieke behoeften van de subsidieverstrekker, neergelegd in de subsidieverleningsbeschikking.

In dat kader wordt door de Rotterdamse raad als onderdeel in de subsidievoorwaarden een aanwijzing, in de vorm van dit ‘SVR2014-subsidiecontroleprotocol’ (verder aangeduid als: protocol), gegeven aan de subsidieontvanger ten behoeve van diens met het subsidieonderzoek belaste openbaar accountant (verder aangeduid als: subsidieaccountant).

Met dit protocol wordt beoogd een efficiënte en effectieve uitvoering van het accountantsonderzoek te bevorderen naar de op basis van de SVR2014 te verantwoorden subsidies. Indien een subsidie wordt verleend uit hoofde van een specifieke subsidieregeling, zoals bedoeld onder lid 6 van artikel 14 SVR2014, dan gelden de specifieke vereisten van die desbetreffende regeling.

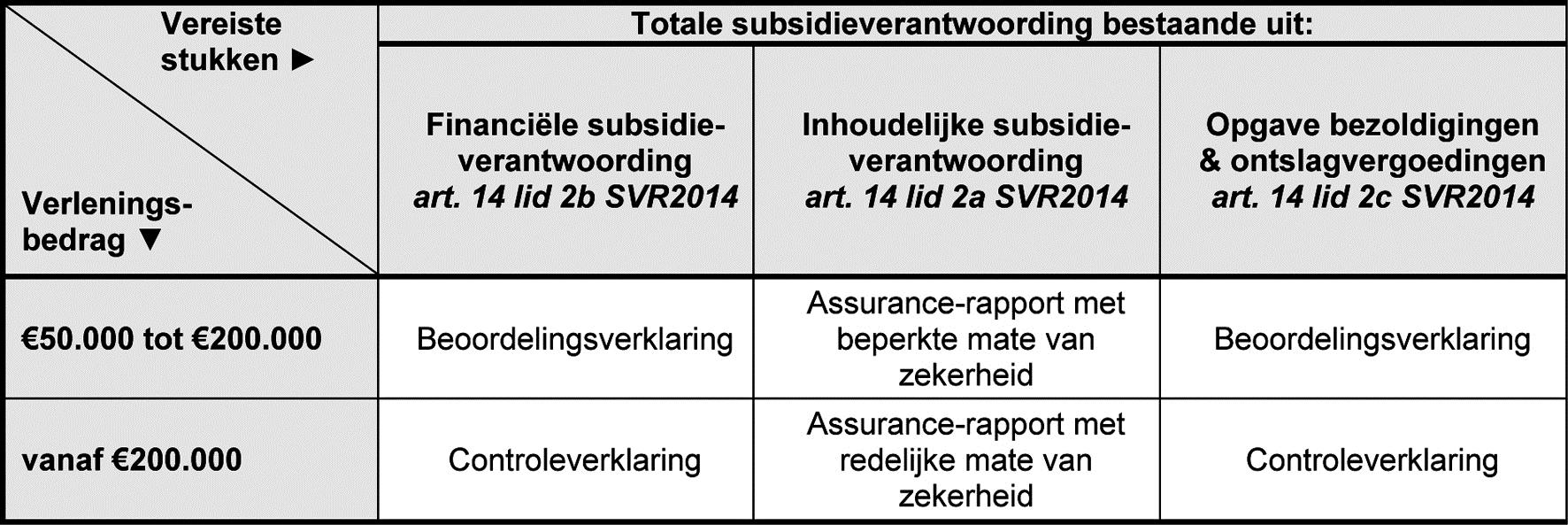

De vereiste reguliere totale subsidieverantwoording, bestaande uit:

•de inhoudelijke subsidieverantwoording (bedoeld in artikel 14 lid 2a SVR2014),

•de financiële subsidieverantwoording (bedoeld in artikel 14 lid 2b SVR2014), en

•de ‘opgave van bezoldigingen & ontslagvergoedingen’ (bedoeld in artikel 14 lid 2c SVR2014 en opgenomen als bijlage 1 bij de SVR 2014),

en het daarbij per onderdeel vereiste soort accountantsproduct voor subsidies vanaf €50.000 zijn af te leiden uit de subsidieverleningsbeschikking. De bepalingen van artikel 14 SVR2014, waaronder de in lid 5 in bijzondere gevallen geboden ontheffingsmogelijkheid voor het vereiste accountantsproduct aangaande één of meerdere onderdelen van de reguliere totale subsidieverantwoording, vormen hiervoor de basis. Dit protocol is voor generieke doeleinden opgesteld en gaat niet verder in op bijzondere situaties waarbij van deze ontheffingsmogelijkheid gebruik is gemaakt. Het per onderdeel van de totale subsidieverantwoording gevraagde accountantsproduct, dat uit de subsidieverleningsbeschikking blijkt, is leidend voor de uit te voeren werkzaamheden van de subsidieaccountant. Voor de reikwijdte, diepgang en strekkingen van het hierbij gevraagde accountantsproduct(en) geeft dit protocol aanwijzingen.

Op grond van lid 3 van hetzelfde artikel kunnen door de subsidieverstrekker, naast de vereiste reguliere totale subsidieverantwoording, aanvullend ook andere gegevens en bescheiden voor de subsidievaststelling worden opgevraagd. Conform hetzelfde lid dienen deze aanvullende gegevens en bescheiden vooraf in de verleningsbeschikking kenbaar te worden gemaakt, dienen deze verenigbaar te zijn met de reguliere totale subsidieverantwoording en worden deze niet verplicht voorgeschreven. Derhalve vallen deze aanvullende gegevens en bescheiden en de bemoeienis van de accountant hieromtrent buiten de scope van dit protocol.

Hieronder wordt een overzicht van het regulier vereiste accountantsproduct per onderdeel van de reguliere totale subsidieverantwoording gegeven:

In hoofdstuk 2 van dit protocol wordt ingegaan op reikwijdte, diepgang en eindproduct van de:

•controlewerkzaamheden die leiden tot een controleverklaring met redelijke mate van zekerheid; of

•beoordelingswerkzaamheden die leiden tot een beoordelingsverklaring met beperkte mate van zekerheid;

die op basis van artikel 14 SVR2014 vereist wordt aangaande de gevraagde financiële subsidieverantwoordingvan een subsidie met een verleningsbedrag hoger of gelijk aan € 50.000.

In hoofdstuk 3 wordt ingegaan op reikwijdte, diepgang en eindproduct van de:

•assurance-werkzaamheden die leiden tot een assurance-rapport met redelijke mate van zekerheid; of

•assurance-werkzaamheden die leiden tot een assurance-rapport met beperkte mate van zekerheid;

dat op basis van artikel 14 SVR2014 vereist wordt aangaande de gevraagde inhoudelijke subsidieverantwoording van een subsidie met een verleningsbedrag hoger of gelijk aan € 50.000.

In hoofdstuk 4 wordt ingegaan op reikwijdte, diepgang en eindproduct van de:

•controlewerkzaamheden die leiden tot een controleverklaring met redelijke mate van zekerheid; of

•beoordelingswerkzaamheden die leiden tot een beoordelingsverklaring met beperkte mate van zekerheid;

die op basis van artikel 14 SVR2014 vereist wordt aangaande de gevraagde ‘opgave bezoldigingen & ontslagvergoedingen’ bij een subsidie met een verleningsbedrag hoger of gelijk aan € 50.000.

Dit protocol is gebaseerd op de vigerende wet- en regelgeving ten tijde van het vaststellen van dit protocol. Mits nieuwe ontwikkelingen dat noodzakelijk maken is voorzien in een updatemogelijkheid van dit protocol. Totdat het herziene protocol door de gemeenteraad wordt vastgesteld bij een opgetreden wijziging in de hogere wet- en regelgeving, dient de uitvoerende subsidieaccountant reeds rekening te houden met deze gewijzigde voorschriften.

De subsidieontvanger is verantwoordelijk voor het tijdig ter kennis stellen van dit protocol aan diens subsidieaccountant.

De gemeente Rotterdam heeft als subsidieverstrekker te allen tijde de mogelijkheid een review te laten uitvoeren bij de subsidieaccountant. Dat wil zeggen: naar aanleiding van de ingediende totale subsidieverantwoording en het daar over afgegeven accountantsproduct(en), kan de accountant van de subsidieverstrekker een review uitvoeren bij de subsidieaccountant om vast te stellen in hoeverre van diens werkzaamheden gebruik gemaakt kan worden bij het eigen onderzoek naar de betreffende totale subsidieverantwoording.

2.1 Algemeen

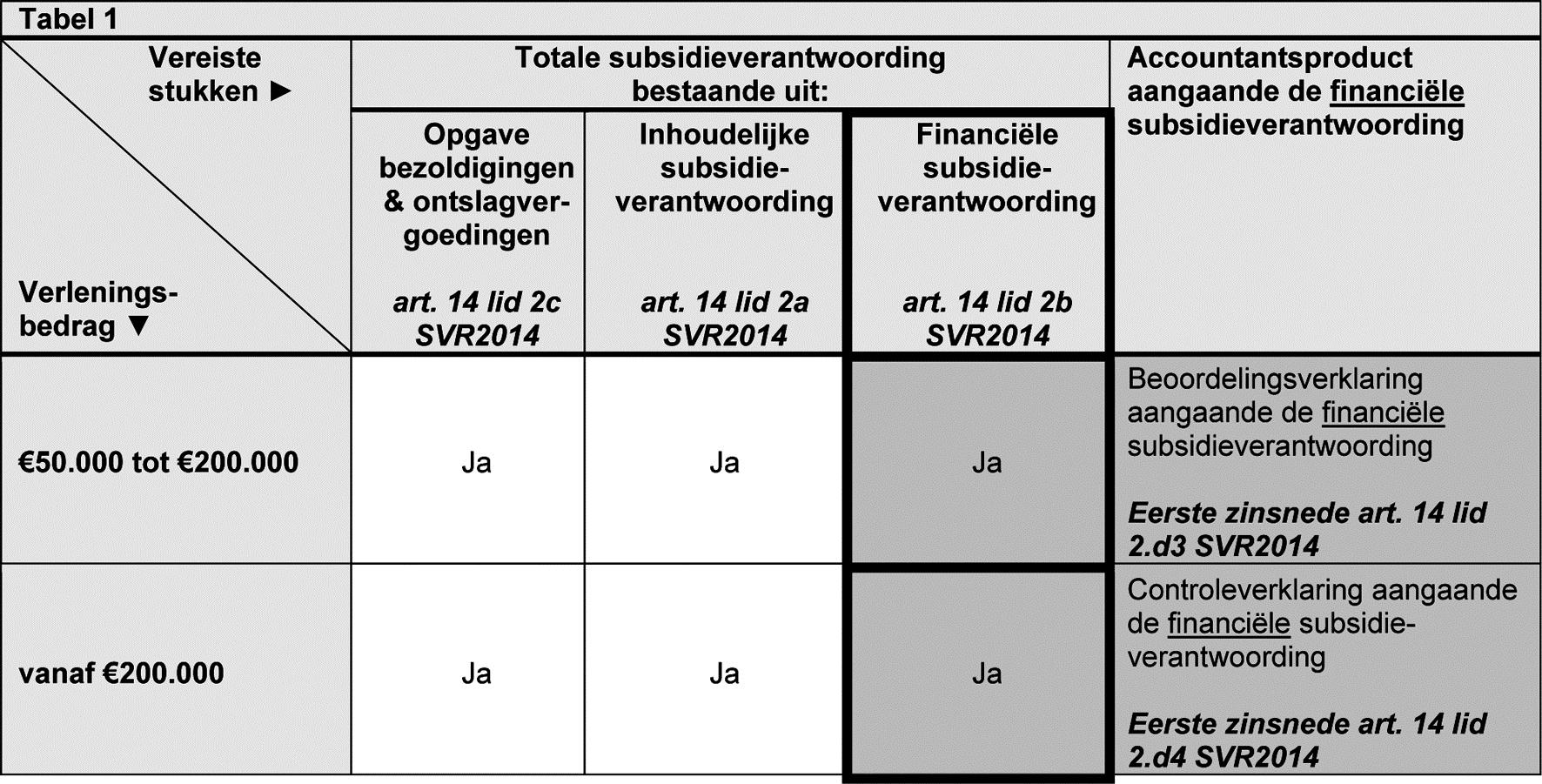

In dit hoofdstuk wordt ingegaan op de op basis van SVR2014 gevraagde beoordelingsverklaring respectievelijk controleverklaring aangaande de financiële subsidieverantwoording bij een verleningsbedrag vanaf € 50.000 tot € 200.000 respectievelijk vanaf € 200.000. Zie tabel 1 hieronder:

2.2 Reikwijdte, diepgang, strekkingen verklaringen en modelverklaringen

De in artikel 14 lid 2b SVR2014 bedoelde financiële subsidieverantwoording vormt het onderzoeksobject van de in de verleningsbeschikking gevraagde controleverklaring respectievelijk beoordelingsverklaring aangaande deze financiële subsidieverantwoording.

De subsidieaccountant gaat hierbij na of de financiële subsidieverantwoording – als onderdeel van de gevraagde totale subsidieverantwoording – in alle van materieel belang zijnde aspecten is opgesteld in overeenstemming met de SVR2014 (artikel 14 lid 2b) en de verleningsbeschikking.

Dit houdt in dat de subsidieaccountant bij de uitvoering van de accountantscontrole of -beoordeling ten minste vast dient te stellen resp. te beoordelen dat de financiële subsidieverantwoording:

1.de werkelijke subsidiabele lasten van de subsidiabele activiteit(en) over het gesubsidieerde tijdvak juist (en de daarmee gerelateerde baten volledig) weergeeft in overeenstemming met de SVR2014 (artikel 14 lid 2b) en de verleningsbeschikking;

2.geen verrekenbare en/of compensabele BTW als subsidiabele last bevat, tenzij in de verleningsbeschikking anders is bepaald;

3.overeenkomstig de indeling en rubricering van de bij de subsidieverlening vastgestelde financiële begroting is opgesteld;

4.per begrotingsonderdeel een vergelijking bevat van de financiële realisatiecijfers met de vastgestelde financiële begrotingscijfers, waarbij eventuele afwijkingen van meer dan 10% per begrotingsonderdeel zijn toegelicht; en

5.met de inhoudelijke subsidieverantwoording (artikel 14 lid 2a SVR2014) en de ‘opgave bezoldigingen & ontslagvergoedingen’ (artikel 14 lid 2c SVR2014 en nader uitgewerkt in bijlage 1 bij de SVR2014) verenigbaar is.

Bij de accountantscontrole (resulterend in een controleverklaring) dient de subsidieaccountant een redelijke mate van zekerheidte geven, waarbij uitgegaan moet worden van een betrouwbaarheid van 95%. Bij de accountantsbeoordeling (resulterend in een beoordelingsverklaring) dient de subsidieaccountant eenbeperkte mate van zekerheid te geven. De exacte mate van betrouwbaarheid en de diepgang van de uit te voeren werkzaamheden hierbij worden overgelaten aan de vaktechnische oordeelsvorming van de subsidieaccountant.

Bij de accountantscontrole respectievelijk -beoordeling van de financiële subsidieverantwoording dient de subsidieaccountant uit te gaan van de in tabel 2 hieronder opgenomen aanwijzingen voor de nauwkeurigheid en de gevolgen van afwijkingen (fouten c.q. onzekerheden) voor de strekking van de gevraagde controleverklaring respectievelijk beoordelingsverklaring. Het totaal van de in de financiële subsidieverantwoording opgenomen subsidiabele lasten vormt hierbij de omvangsbasis.

In bijlage 1 respectievelijk 2 van dit protocol is een model opgenomen voor een goedkeurende controleverklaring respectievelijk beoordelingsverklaring inzake de financiële subsidieverantwoording.

3.1 Algemeen

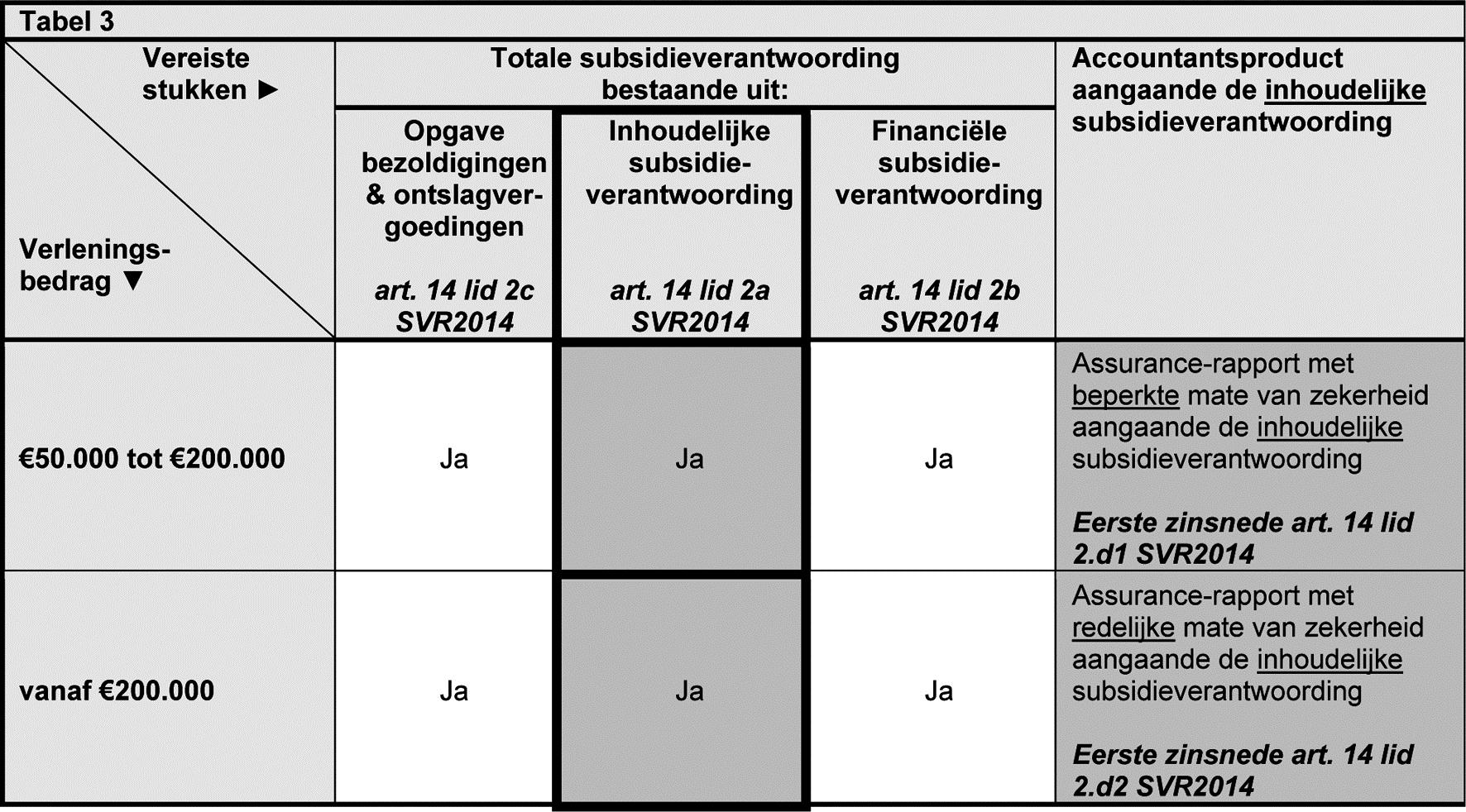

In dit hoofdstuk wordt ingegaan op het op basis van SVR2014 gevraagde assurance-rapport met beperkte respectievelijk redelijke mate van zekerheid aangaande de inhoudelijke subsidieverantwoording bij een verleningsbedrag vanaf € 50.000 tot € 200.000 respectievelijk vanaf € 200.000. Zie tabel 3 hieronder:

3.2 Reikwijdte, diepgang, strekkingen assurance - rapporten en model assurance - rapporten

De in artikel 14 lid 2a SVR2014 bedoelde inhoudelijke subsidieverantwoording vormt het onderzoeksobject van het in de verleningsbeschikking gevraagde assurance-rapport met redelijke respectievelijk beperkte mate van zekerheid aangaande deze inhoudelijke subsidieverantwoording.

De subsidieaccountant gaat hierbij na of de inhoudelijke subsidieverantwoording – als onderdeel van de gevraagde totale subsidieverantwoording – in alle van materieel belang zijnde aspecten is opgesteld in overeenstemming met de SVR2014 (artikel 14 lid 2a) en de verleningsbeschikking.

Dit houdt in dat de subsidieaccountant bij de uitvoering van de assurance-opdracht ten minste vast dient te stellen dat de inhoudelijke subsidieverantwoording:

1.de werkelijke realisatiegegevens van de subsidiabele meetbare prestatie(s) juist weergeeft in overeenstemming met de SVR2014 (artikel 14 lid 2a) en de verleningsbeschikking;

2.per subsidiabele meetbare prestatie een vergelijking bevat van de realisatie ten opzichte van de bij de subsidieverlening overeengekomen meetbare prestatie, waarbij eventuele afwijkingen van meer dan 10% naar aard, omvang en beïnvloedbaarheid zijn toegelicht; en

3.met de financiële subsidieverantwoording (artikel 14 lid 2b SVR2014) en de ‘opgave bezoldigingen & ontslagvergoedingen’ (artikel 14 lid 2c SVR2014 en nader uitgewerkt in bijlage 1 bij de SVR2014) verenigbaar is.

Bij de assurance-opdracht die resulteert in een assurance-rapport met redelijke mate van zekerheid, dient de subsidieaccountant een redelijke mate van zekerheid te geven waarbij uitgegaan moet worden van een betrouwbaarheid van 95%. Bij de assurance-opdracht die resulteert in een assurance-rapport met beperkte mate van zekerheid, dient de subsidieaccountant een beperkte mate van zekerheid te geven. De exacte mate van betrouwbaarheid en de diepgang van de uit te voeren werkzaamheden hierbij worden overgelaten aan de vaktechnische oordeelsvorming van de subsidieaccountant.

Bij de assurance-opdracht aangaande de inhoudelijke subsidieverantwoording dient de subsidieaccountant uit te gaan van de in tabel 4 opgenomen aanwijzingen voor de nauwkeurigheid en de gevolgen van afwijkingen (fouten c.q. onzekerheden) voor de strekking van het gevraagde assurance-rapport. Het totaal van het gerealiseerd aantal subsidiabele meetbare prestatie(s) opgenomen in de inhoudelijke subsidieverantwoording vormt hierbij de omvangsbasis. Tenzij in de verleningsbeschikking een andere prestatierelevantie weging is opgenomen, wegen de (soorten) prestaties evenredig mee in de bepaling van de omvangsbasis voor de te hanteren nauwkeurigheid.

In bijlage 3 respectievelijk 4 van dit protocol is een model opgenomen voor een goedkeurend assurance-rapport met redelijke respectievelijk beperkte mate van zekerheid inzake de inhoudelijke subsidieverantwoording.

4.1 Algemeen

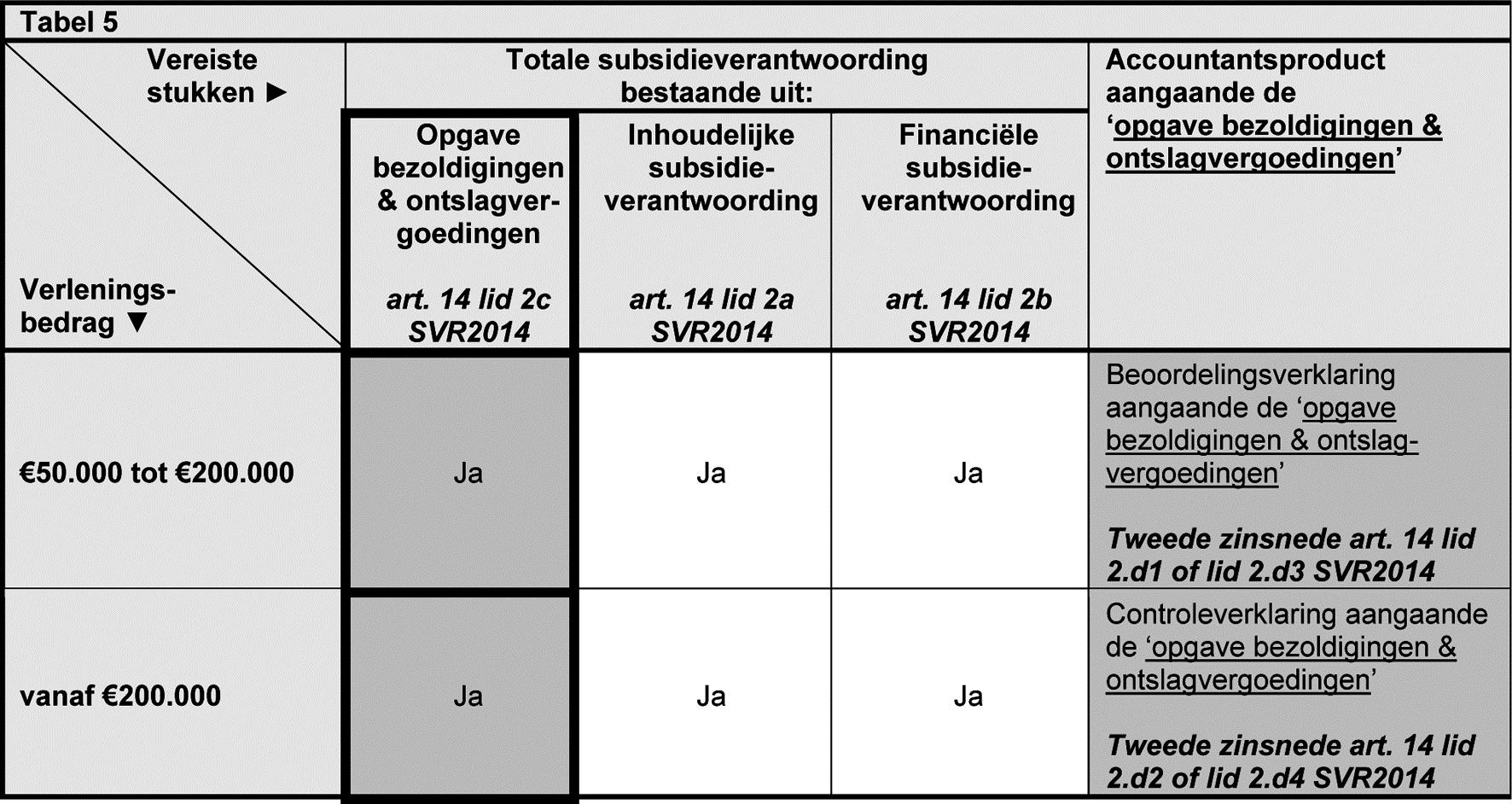

In dit hoofdstuk wordt ingegaan op de op basis van SVR2014 gevraagde beoordelingsverklaring respectievelijk controleverklaring aangaande de ‘opgave bezoldigingen & ontslagvergoedingen’ bij een verleningsbedrag vanaf € 50.000 tot € 200.000 respectievelijk vanaf € 200.000. Zie tabel 5 hieronder:

4.2 Reikwijdte, diepgang, strekkingen verklaringen en modelverklaringen

De in artikel 14 lid 2c SVR2014 bedoelde ‘opgave bezoldigingen & ontslagvergoedingen’, die in bijlage 1 van de SVR2014 nader vormgegeven is, vormt het onderzoeksobject van de in de verleningsbeschikking gevraagde controleverklaring respectievelijk beoordelingsverklaring aangaande deze opgave.

De subsidieaccountant gaat hierbij na of de ‘opgave bezoldigingen & ontslagvergoedingen’ – als onderdeel van de gevraagde totale subsidieverantwoording – in alle van materieel belang zijnde aspecten is opgesteld in overeenstemming met de SVR2014 (artikel 14 lid 2c en bijbehorende ‘opgave bezoldigingen & ontslagvergoedingen’ zoals opgenomen in bijlage 1 van de SVR2014) en de verleningsbeschikking.

Dit houdt in dat de subsidieaccountant, aan de hand van de administratie van de subsidieontvanger, bij de uitvoering van deze accountantscontrole of -beoordeling ten minste vast dient te stellen resp. te beoordelen dat de door de subsidieontvanger:

1.opgestelde opgave bezoldigingen & ontslagvergoedingen over het betreffende subsidietijdvak overeenkomstig de voorgeschreven verantwoordingswijze van de SVR2014 en de subsidieverleningsbeschikking is opgesteld;

2.gegeven beantwoording (Ja/Neen) op de gestelde vraag bij blok 1 van de opgave bezoldigingen & ontslagvergoedingen over het betreffende subsidietijdvak in overeenstemming met de SVR2014 en de verleningsbeschikking juist is;

3.opgestelde opgave bezoldigingen & ontslagvergoedingen (blok 2 respectievelijk 3 van de opgave), voor zover van toepassing, de gevraagde werkelijke gegevens en de hiervan uiteindelijk af te leiden werkelijke overschrijdingsbedragen van de gestelde normen voor de bezoldigingen respectievelijk ontslagvergoedingen gedurende het subsidietijdvak voor alle betreffende medewerkers, bestuurders en toezichthouders per persoon afzonderlijk en in zijn totaliteit in overeenstemming met de SVR2014 en de verleningsbeschikking juist en volledig weergeeft; en

4.opgestelde opgave bezoldigingen & ontslagvergoedingen met de inhoudelijke subsidieverantwoording (artikel 14 lid 2a SVR2014) en de financiële subsidieverantwoording (artikel 14 lid 2b SVR2014) verenigbaar is.

Bij de accountantscontrole (resulterend in een controleverklaring) dient de subsidieaccountant een redelijke mate van zekerheid te geven, waarbij uitgegaan moet worden van een betrouwbaarheid van 95%. Bij de accountantsbeoordeling (resulterend in een beoordelingsverklaring) dient de subsidieaccountant een beperkte mate van zekerheid te geven. De exacte mate van betrouwbaarheid en de diepgang van de uit te voeren werkzaamheden hierbij worden overgelaten aan de vaktechnische oordeelsvorming van de subsidieaccountant.

Bij de accountantscontrole respectievelijk -beoordeling van de ‘opgave bezoldigingen & ontslagvergoedingen’ dient de subsidieaccountant uit te gaan van de in tabel 6 hieronder opgenomen aanwijzingen voor de nauwkeurigheid en de gevolgen van afwijkingen (fouten c.q. onzekerheden) voor de strekking van de gevraagde controleverklaring respectievelijk beoordelingsverklaring. Het door de subsidieontvanger in zijn/haar ‘opgave bezoldigingen & ontslagvergoedingen’ juist en volledig op te geven totaalbedrag aan overschrijdingen met betrekking tot zowel de bezoldigingen als de ontslagvergoedingen gezamenlijk vormt hierbij de omvangsbasis. De overschrijdingsbedragen ten aanzien van de bezoldigingen respectievelijk ontslagvergoedingen wegen namelijk evenredig mee in de bepaling van deze omvangsbasis voor de hanteren nauwkeurigheid.

In bijlage 5 respectievelijk 6 van dit protocol is een model opgenomen voor een goedkeurende controleverklaring respectievelijk beoordelingsverklaring inzake de ‘opgave bezoldigingen & ontslagvergoedingen’.

Aldus vastgesteld in de openbare vergadering van 13 februari 2014.

BIJLAGE 1. Model goedkeurende controleverklaring aangaande de financiëlesubsidieverantwoording bij een subsidie vanaf € 200.000

Aan: Opdrachtgever

CONTROLEVERKLARING betreffende de financiële subsidieverantwoording

Afgegeven ten behoeve van de Gemeente Rotterdam in het kader de verstrekte subsidie op basis van de Subsidieverordening Rotterdam 2014.

Opdracht

Wij hebben bijgevoegde en door ons gewaarmerkte financiële subsidieverantwoording als onderdeel van de totale subsidieverantwoording inzake … (gesubsidieerde activiteit(en)) van … (naam entiteit) te … (statutaire vestigingsplaats) over … (subsidietijdvak) gecontroleerd.

Verantwoordelijkheid van het bestuur

Het bestuur van de entiteit (afhankelijk van de aard van de entiteit te vervangen door een meer passende aanduiding zoals `het bestuur van de vennootschap BV/NV', `vereniging', `stichting' enz.) is verantwoordelijk voor het opstellen van deze financiële subsidieverantwoording in overeenstemming met de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking.

Het bestuur is tevens verantwoordelijk voor een zodanige interne beheersing als het noodzakelijk acht om het opstellen van deze financiële subsidieverantwoording mogelijk te maken zonder afwijkingen van materieel belang als gevolg van fraude of fouten.

Verantwoordelijkheid van de accountant

Onze verantwoordelijkheid is het geven van een oordeel over deze financiële subsidieverantwoording op basis van onze controle. Wij hebben onze controle verricht in overeenstemming met Nederlands recht, waaronder de Nederlandse controlestandaarden en het SVR2014-subsidiecontroleprotocol genoemd in artikel 14 van de Subsidieverordening Rotterdam 2014. Dit vereist dat wij voldoen aan de voor ons geldende ethische voorschriften en dat wij onze controle zodanig plannen en uitvoeren dat een redelijke mate van zekerheid wordt verkregen dat deze financiële subsidieverantwoording geen afwijkingen van materieel belang bevat.

Een controle omvat het uitvoeren van werkzaamheden ter verkrijging van controle-informatie over de bedragen en de toelichtingen in de financiële subsidieverantwoording. De geselecteerde werkzaamheden zijn afhankelijk van de door de accountant toegepaste oordeelsvorming, met inbegrip van het inschatten van de risico’s dat de financiële subsidieverantwoording een afwijking van materieel belang bevat als gevolg van fraude of fouten.

Bij het maken van deze risico-inschattingen neemt de accountant de interne beheersing in aanmerking die relevant is voor het opstellen van de financiële subsidieverantwoording door de entiteit, gericht op het opzetten van controlewerkzaamheden die passend zijn in de omstandigheden. Deze risico-inschattingen hebben echter niet tot doel een oordeel tot uitdrukking te brengen over de effectiviteit van de interne beheersing van de entiteit. Een controle omvat tevens het evalueren van de geschiktheid van de gebruikte grondslagen voor het opstellen van de financiële subsidieverantwoording, alsmede een evaluatie van het algehele beeld van de financiële subsidieverantwoording.

Wij zijn van mening dat de door ons verkregen controle-informatie voldoende en geschikt is om een onderbouwing voor ons oordeel te bieden.

Oordeel

Naar ons oordeel is de financiële subsidieverantwoording, als onderdeel van de gevraagde totale subsidieverantwoording, in alle van materieel belang zijnde aspecten opgesteld in overeenstemming met de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking.

Beperking in gebruik en verspreidingskring

De gewaarmerkte financiële subsidieverantwoording is opgesteld voor de Gemeente Rotterdam met als doel … (naam entiteit) in staat te stellen te voldoen aan de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking. Hierdoor is de financiële subsidieverantwoording mogelijk niet geschikt voor andere doeleinden. Onze controleverklaring is derhalve uitsluitend bestemd voor … (naam entiteit) en de Gemeente Rotterdam en dient niet te worden verspreid aan of te worden gebruikt door anderen.

Plaats en datum

… (naam accountantspraktijk)

… (naam externe accountant en ondertekening met die naam)

BIJLAGE 2. Model goedkeurende beoordelingsverklaring aangaande de financiële subsidieverantwoording bij een subsidie vanaf € 50.000 tot € 200.000

Aan: Opdrachtgever

BEOORDELINGSVERKLARING betreffende de financiële subsidieverantwoording

Afgegeven ten behoeve van de Gemeente Rotterdam in het kader de verstrekte subsidie op basis van de Subsidieverordening Rotterdam 2014.

Opdracht

Wij hebben bijgevoegde en door ons gewaarmerkte financiële subsidieverantwoording als onderdeel van de totale subsidieverantwoording inzake … (gesubsidieerde activiteit(en)) van … (naam entiteit) te … (statutaire vestigingsplaats) over … (subsidietijdvak) beoordeeld.

Het bestuur van de entiteit (afhankelijk van de aard van de entiteit te vervangen door een meer passende aanduiding zoals `het bestuur van de vennootschap BV/NV', `vereniging', `stichting' enz.) is verantwoordelijk voor het opstellen van deze financiële subsidieverantwoording in overeenstemming met de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking.

Het is onze verantwoordelijkheid een beoordelingsverklaring inzake deze financiële subsidieverantwoording te verstrekken.

Werkzaamheden

Wij hebben onze beoordeling verricht in overeenstemming met Nederlands recht, waaronder de Nederlandse Standaard 2400 `Opdrachten tot het beoordelen van financiële overzichten' en het SVR2014-subsidiecontroleprotocol genoemd in artikel 14 van de Subsidieverordening Rotterdam 2014. De in dit kader uitgevoerde werkzaamheden bestonden in hoofdzaak uit het inwinnen van inlichtingen bij functionarissen van de entiteit en het uitvoeren van cijferanalyses met betrekking tot de financiële gegevens. Door de aard en de omvang van onze werkzaamheden kunnen deze slechts resulteren in een beperkte mate van zekerheid dat de financiële subsidieverantwoording geen afwijkingen van materieel belang bevat. Deze mate van zekerheid is lager dan die welke aan een controleverklaring kan worden ontleend.

Conclusie

Op grond van onze beoordeling is ons niets gebleken op basis waarvan wij zouden moeten concluderen dat de financiële subsidieverantwoording, als onderdeel van de totale subsidieverantwoording, niet in alle van materieel belang zijnde aspecten is opgesteld in overeenstemming met de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking.

Beperking in gebruik en verspreidingskring

De gewaarmerkte financiële subsidieverantwoording is opgesteld voor de Gemeente Rotterdam met als doel … (naam entiteit) in staat te stellen te voldoen aan de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking. Hierdoor is de financiële subsidieverantwoording mogelijk niet geschikt voor andere doeleinden. Onze beoordelingsverklaring is derhalve uitsluitend bestemd voor … (naam entiteit) en de Gemeente Rotterdam en dient niet te worden verspreid aan of te worden gebruikt door anderen.

Plaats en datum

… (naam accountantspraktijk)

… (naam externe accountant en ondertekening met die naam)

BIJLAGE 3. Model goedkeurend assurance-rapport met redelijke mate van zekerheid aangaande de inhoudelijke subsidieverantwoording bij een subsidie vanaf € 200.000

Aan: Opdrachtgever

ASSURANCE-RAPPORT betreffende de inhoudelijke subsidieverantwoording

Afgegeven ten behoeve van de Gemeente Rotterdam in het kader de verstrekte subsidie op basis van de Subsidieverordening Rotterdam 2014.

Opdracht en verantwoordelijkheden

Wij hebben bijgevoegde en door ons gewaarmerkte inhoudelijke subsidieverantwoording als onderdeel van de totale subsidieverantwoording inzake … (gesubsidieerde prestatie(s)) van … (naam entiteit) te … (statutaire vestigingsplaats) over … (subsidietijdvak) onderzocht.

Het bestuur van de entiteit (afhankelijk van de aard van de entiteit te vervangen door een meer passende aanduiding zoals `het bestuur van de vennootschap BV/NV', `vereniging', `stichting' enz.) is verantwoordelijk voor het opstellen van deze inhoudelijke subsidieverantwoording in overeenstemming met de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking.

Het is onze verantwoordelijkheid een assurance-rapport met redelijke mate van zekerheid inzake deze inhoudelijke subsidieverantwoording te verstrekken.

Werkzaamheden

Wij hebben onze werkzaamheden verricht in overeenstemming met Nederlands recht, waaronder de Nederlandse Standaard 3000 `Assurance-opdrachten anders dan opdrachten tot controle en beoordeling van historische financiële informatie' en het SVR2014-subsidiecontroleprotocol genoemd in artikel 14 van de Subsidieverordening Rotterdam 2014. Dienovereenkomstig dienen wij ons onderzoek zodanig te plannen en uit te voeren, dat een redelijke mate van zekerheid wordt verkregen dat deze inhoudelijke subsidieverantwoording geen afwijkingen van materieel belang bevat. Een assurance-opdracht omvat onder meer een onderzoek door middel van deelwaarnemingen van relevante gegevens.

Wij zijn van mening dat de door ons verkregen assurance-informatie voldoende en geschikt is als basis voor ons oordeel.

Oordeel

Naar ons oordeel is de inhoudelijke subsidieverantwoording, als onderdeel van de totale subsidieverantwoording, in alle van materieel belang zijnde aspecten opgesteld in overeenstemming met de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking.

Beperking in gebruik en verspreidingskring

De gewaarmerkte inhoudelijke subsidieverantwoording is opgesteld voor de Gemeente Rotterdam met als doel … (naam entiteit) in staat te stellen te voldoen aan de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking. Hierdoor is de inhoudelijke subsidieverantwoording mogelijk niet geschikt voor andere doeleinden. Ons assurance-rapport is derhalve uitsluitend bestemd voor … (naam entiteit) en de Gemeente Rotterdam en dient niet te worden verspreid aan of te worden gebruikt door anderen.

Plaats en datum

… (naam accountantspraktijk)

… (naam externe accountant en ondertekening met die naam)

BIJLAGE 4. Model goedkeurend assurance-rapport met beperkte mate van zekerheid aangaande de inhoudelijke subsidieverantwoording bij een subsidie vanaf € 50.000 tot € 200.000

Aan: Opdrachtgever

ASSURANCE-RAPPORT betreffende de inhoudelijke subsidieverantwoording

Afgegeven ten behoeve van de Gemeente Rotterdam in het kader de verstrekte subsidie op basis van de Subsidieverordening Rotterdam 2014.

Opdracht en verantwoordelijkheden

Wij hebben bijgevoegde en door ons gewaarmerkte inhoudelijke subsidieverantwoording als onderdeel van de totale subsidieverantwoording inzake … (gesubsidieerde prestatie(s)) van … (naam entiteit) te … (statutaire vestigingsplaats) over … (subsidietijdvak) onderzocht.

Het bestuur van de entiteit (afhankelijk van de aard van de entiteit te vervangen door een meer passende aanduiding zoals `het bestuur van de vennootschap BV/NV', `vereniging', `stichting' enz.) is verantwoordelijk voor het opstellen van deze inhoudelijke subsidieverantwoording in overeenstemming met de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking.

Het is onze verantwoordelijkheid een assurance-rapport met beperkte mate van zekerheid inzake deze inhoudelijke subsidieverantwoording te verstrekken.

Werkzaamheden

Wij hebben onze werkzaamheden verricht in overeenstemming met Nederlands recht, waaronder de Nederlandse Standaard 3000 `Assurance-opdrachten anders dan opdrachten tot controle en beoordeling van historische financiële informatie' en het SVR2014-subsidiecontroleprotocol genoemd in artikel 14 van de Subsidieverordening Rotterdam 2014. De in dit kader uitgevoerde werkzaamheden bestonden in hoofdzaak uit het inwinnen van inlichtingen bij functionarissen van de entiteit en het uitvoeren van analyses met betrekking tot de niet-financiële meetbare (prestatie)gegevens. Door de aard en de omvang van onze werkzaamheden kunnen deze slechts resulteren in een beperkte mate van zekerheid dat de inhoudelijke subsidieverantwoording geen afwijkingen van materieel belang bevat. Deze mate van zekerheid is lager dan die welke aan een assurance-rapport met redelijke mate van zekerheid kan worden ontleend.

Conclusie

Op grond van onze werkzaamheden is ons niets gebleken op basis waarvan wij zouden moeten concluderen dat de inhoudelijke subsidieverantwoording, als onderdeel van de totale subsidieverantwoording, niet in alle van materieel belang zijnde aspecten is opgesteld in overeenstemming met de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking.

Beperking in gebruik en verspreidingskring

De gewaarmerkte inhoudelijke subsidieverantwoording is opgesteld voor de Gemeente Rotterdam met als doel … (naam entiteit) in staat te stellen te voldoen aan de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking. Hierdoor is de inhoudelijke subsidieverantwoording mogelijk niet geschikt voor andere doeleinden. Ons assurance-rapport is derhalve uitsluitend bestemd voor … (naam entiteit) en de Gemeente Rotterdam en dient niet te worden verspreid aan of te worden gebruikt door anderen.

Plaats en datum

… (naam accountantspraktijk)

… (naam externe accountant en ondertekening met die naam)

BIJLAGE 5. Model goedkeurende controleverklaring aangaande de ‘opgave bezoldigingen & ontslagvergoedingen’ bij een subsidie vanaf € 200.000

Aan: Opdrachtgever

CONTROLEVERKLARING betreffende de ‘opgave bezoldigingen & ontslagvergoedingen’

Afgegeven ten behoeve van de Gemeente Rotterdam in het kader de verstrekte subsidie op basis van de Subsidieverordening Rotterdam 2014.

Opdracht

Wij hebben bijgevoegde en door ons gewaarmerkte ‘opgave bezoldigingen & ontslagvergoedingen’ als onderdeel van de totale subsidieverantwoording inzake … (gesubsidieerde activiteit(en)/prestatie(s)) van … (naam entiteit) te … (statutaire vestigingsplaats) over … (subsidietijdvak) gecontroleerd.

Verantwoordelijkheid van het bestuur

Het bestuur van de entiteit (afhankelijk van de aard van de entiteit te vervangen door een meer passende aanduiding zoals `het bestuur van de vennootschap BV/NV', `vereniging', `stichting' enz.) is verantwoordelijk voor het opstellen van deze ‘opgave bezoldigingen & ontslagvergoedingen’ in overeenstemming met de Subsidieverordening Rotterdam 2014, de verleningsbeschikking en de invulinstructies opgenomen in bijlage 1 ‘opgave bezoldiging & ontslagvergoedingen’ van de Subsidieverordening Rotterdam 2014.

Het bestuur is tevens verantwoordelijk voor een zodanige interne beheersing als het noodzakelijk acht om het opstellen van deze ‘opgave bezoldigingen & ontslagvergoedingen’ mogelijk te maken zonder afwijkingen van materieel belang als gevolg van fraude of fouten.

Verantwoordelijkheid van de accountant

Onze verantwoordelijkheid is het geven van een oordeel over deze ‘opgave bezoldigingen & ontslagvergoedingen’ op basis van onze controle. Wij hebben onze controle verricht in overeenstemming met Nederlands recht, waaronder de Nederlandse controlestandaarden en het SVR2014-subsidiecontroleprotocol genoemd in artikel 14 van de Subsidieverordening Rotterdam 2014. Dit vereist dat wij voldoen aan de voor ons geldende ethische voorschriften en dat wij onze controle zodanig plannen en uitvoeren dat een redelijke mate van zekerheid wordt verkregen dat deze ‘opgave bezoldigingen & ontslagvergoedingen’ geen afwijkingen van materieel belang bevat. Een controle omvat het uitvoeren van werkzaamheden ter verkrijging van controle-informatie over de gevraagde gegevens en bedragen in de ‘opgave bezoldigingen & ontslagvergoedingen’. De geselecteerde werkzaamheden zijn afhankelijk van de door de accountant toegepaste oordeelsvorming, met inbegrip van het inschatten van de risico’s dat de ‘opgave bezoldigingen & ontslagvergoedingen’ een afwijking van materieel belang bevat als gevolg van fraude of fouten. Bij het maken van deze risico-inschattingen neemt de accountant de interne beheersing in aanmerking die relevant is voor het opstellen van de ‘opgave bezoldigingen & ontslagvergoedingen’ door de entiteit, gericht op het opzetten van controlewerkzaamheden die passend zijn in de omstandigheden. Deze risico-inschattingen hebben echter niet tot doel een oordeel tot uitdrukking te brengen over de effectiviteit van de interne beheersing van de entiteit. Een controle omvat tevens het evalueren van de geschiktheid van de gebruikte grondslagen voor het opstellen van de ‘opgave bezoldigingen & ontslagvergoedingen’, alsmede een evaluatie van het algehele beeld van de ‘opgave bezoldigingen & ontslagvergoedingen’.

Wij zijn van mening dat de door ons verkregen controle-informatie voldoende en geschikt is om een onderbouwing voor ons oordeel te bieden.

Oordeel

Naar ons oordeel is de ‘opgave bezoldigingen & ontslagvergoedingen’, als onderdeel van de gevraagde totale subsidieverantwoording, in alle van materieel belang zijnde aspecten opgesteld in overeenstemming met de Subsidieverordening Rotterdam 2014, de verleningsbeschikking en de invulinstructies opgenomen in bijlage 1 ‘opgave bezoldiging & ontslagvergoedingen’ van de Subsidieverordening Rotterdam 2014.

Basis voor de opgave en beperking in gebruik en verspreidingskring

Zonder afbreuk te doen aan ons oordeel vestigen wij de aandacht op bijlage 1 en (de toelichting op) lid 2 sub c van artikel 14 van de Subsidieverordening Rotterdam 2014 en de hierop gebaseerde verleningsbeschikking, waarin de basis voor de ‘opgave bezoldigingen & ontslagvergoedingen’ uiteen is gezet. De gewaarmerkte ‘opgave bezoldigingen & ontslagvergoedingen’ is opgesteld voor de Gemeente Rotterdam met als doel … (naam entiteit) in staat te stellen te voldoen aan de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking. Hierdoor is de ‘opgave bezoldigingen & ontslagvergoedingen’ mogelijk niet geschikt voor andere doeleinden. Onze controleverklaring is derhalve uitsluitend bestemd voor … (naam entiteit) en de Gemeente Rotterdam en dient niet te worden verspreid aan of te worden gebruikt door anderen.

Plaats en datum

… (naam accountantspraktijk)

… (naam externe accountant en ondertekening met die naam)

BIJLAGE 6. Model goedkeurende beoordelingsverklaring aangaande de ‘opgave bezoldigingen & ontslagvergoedingen’ bij een subsidie vanaf € 50.000 tot € 200.000

Aan: Opdrachtgever

BEOORDELINGSVERKLARING betreffende de ‘opgave bezoldigingen & ontslagvergoedingen’

Afgegeven ten behoeve van de Gemeente Rotterdam in het kader de verstrekte subsidie op basis van de Subsidieverordening Rotterdam 2014.

Opdracht

Wij hebben bijgevoegde en door ons gewaarmerkte ‘opgave bezoldigingen & ontslagvergoedingen’ als onderdeel van de totale subsidieverantwoording inzake … (gesubsidieerde activiteit(en)/prestatie(s)) van … (naam entiteit) te … (statutaire vestigingsplaats) over … (subsidietijdvak) beoordeeld.

Het bestuur van de entiteit (afhankelijk van de aard van de entiteit te vervangen door een meer passende aanduiding zoals `het bestuur van de vennootschap BV/NV', `vereniging', `stichting' enz.) is verantwoordelijk voor het opstellen van deze ‘opgave bezoldigingen & ontslagvergoedingen’ in overeenstemming met de Subsidieverordening Rotterdam 2014, de verleningsbeschikking en de invulinstructies opgenomen in bijlage 1 ‘opgave bezoldiging & ontslagvergoedingen’ van de Subsidieverordening Rotterdam 2014.

Het is onze verantwoordelijkheid een beoordelingsverklaring inzake deze ‘opgave bezoldigingen & ontslagvergoedingen’ te verstrekken.

Werkzaamheden

Wij hebben onze beoordeling verricht in overeenstemming met Nederlands recht, waaronder de Nederlandse Standaard 2400 `Opdrachten tot het beoordelen van financiële overzichten' en het SVR2014-subsidiecontroleprotocol genoemd in artikel 14 van de Subsidieverordening Rotterdam 2014. De in dit kader uitgevoerde werkzaamheden bestonden in hoofdzaak uit het inwinnen van inlichtingen bij functionarissen van de entiteit en het uitvoeren van cijferanalyses met betrekking tot de financiële gegevens. Door de aard en de omvang van onze werkzaamheden kunnen deze slechts resulteren in een beperkte mate van zekerheid dat de ‘opgave bezoldigingen & ontslagvergoedingen’ geen afwijkingen van materieel belang bevat. Deze mate van zekerheid is lager dan die welke aan een controleverklaring kan worden ontleend.

Conclusie

Op grond van onze beoordeling is ons niets gebleken op basis waarvan wij zouden moeten concluderen dat de ‘opgave bezoldigingen & ontslagvergoedingen’, als onderdeel van de totale subsidieverantwoording, niet in alle van materieel belang zijnde aspecten is opgesteld in overeenstemming met de Subsidieverordening Rotterdam 2014, de verleningsbeschikking en de invulinstructies opgenomen in bijlage 1 ‘opgave bezoldiging & ontslagvergoedingen’ van de Subsidieverordening Rotterdam 2014.

Basis voor de opgave en beperking in gebruik en verspreidingskring

Zonder afbreuk te doen aan onze conclusie vestigen wij de aandacht op bijlage 1 en (de toelichting op) lid 2.c van artikel 14 van de Subsidieverordening Rotterdam 2014 en de hierop gebaseerde verleningsbeschikking, waarin de basis voor de ‘opgave bezoldigingen & ontslagvergoedingen’ uiteen is gezet. De gewaarmerkte ‘opgave bezoldigingen & ontslagvergoedingen’ is opgesteld voor de Gemeente Rotterdam met als doel … (naam entiteit) in staat te stellen te voldoen aan de Subsidieverordening Rotterdam 2014 en de verleningsbeschikking. Hierdoor is de ‘opgave bezoldigingen & ontslagvergoedingen’ mogelijk niet geschikt voor andere doeleinden. Onze beoordelingsverklaring is derhalve uitsluitend bestemd voor … (naam entiteit) en de Gemeente Rotterdam en dient niet te worden verspreid aan of te worden gebruikt door anderen.

Plaats en datum

… (naam accountantspraktijk)

… (naam externe accountant en ondertekening met die naam)

Dit gemeenteblad 2014, nummer 26, ligt op werkdagen van 8.30 tot 16.00 uur ter inzage bij het Kenniscentrum Bestuursdienst Rotterdam (KBR), locatie Stadswinkel Centrum, Coolsingel 40 (zijde Doelwater, tegenover hoofdbureau politie)

(Zie ook: www.bds.rotterdam.nl – Gemeentebladen)

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/gmb-2014-14062.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.