Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2012, 26349 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

21 december 2012

Nr. DB 2012-475M

Directoraat-generaal voor Fiscale ZakenDirectie Directe Belastingen

De Staatssecretaris van Financiën,

Handelende wat artikel 3.22 van de Wet inkomstenbelasting 2001 betreft, in overeenstemming met de Minister van Infrastructuur en Milieu;

Handelende wat artikel 28 van de Wet op de loonbelasting 1964 betreft, in overeenstemming met de Minister van Sociale Zaken en Werkgelegenheid;

Gelet op de artikelen 3.22, 3.119aa, 3.119g, 5.14, 6.17, 6.18 en 10bis.5 van de Wet inkomstenbelasting 2001, de artikelen 13, 25, 28, 28a, 29 en 39c van de Wet op de loonbelasting 1964, de artikelen 6 en 32 van de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen, artikel 9 van de Wet op de vennootschapsbelasting 1969, de artikelen 34c, 34e en 35a en tabel II van de Wet op de omzetbelasting 1968, artikel 9 van de Wet op het BTW-compensatiefonds, de artikelen 3, 10, 14a en 14b van de Wet op de belasting van personenauto’s en motorrijwielen 1992, de artikelen 3 en 37f van de Wet op de motorrijtuigenbelasting 1994, artikel 7a van het Uitvoeringsbesluit motorrijtuigenbelasting 1994, de artikelen 11 en 14a van de Wet belasting zware motorrijtuigen, de artikelen 1:3, 2:1, 3:2 en 6:1 van de Algemene douanewet, de artikelen 1a, 2d, 40, 70, 71h en 73 van de Wet op de accijns, artikel 14 van de Wet op de verbruiksbelastingen van alcoholvrije dranken en van enkele andere produkten, de artikelen 3, 5b, 19, 62 en 67 van de Algemene wet inzake rijksbelastingen, de artikelen 22bis, 26, 34, 35 en 67 van de Invorderingswet 1990 en – in samenhang met artikel 26 van de Invorderingswet 1990 – artikel 93a van de Gezondheids- en welzijnswet voor dieren, artikel 10 van de Registratiewet 1970, artikel 44 van de Wet belastingen op milieugrondslag, artikel 18 van het Uitvoeringsbesluit belastingen op milieugrondslag, artikel 47 van de Algemene wet inkomensafhankelijke regelingen, artikel 22 van de Wet op de internationale bijstandsverlening bij de heffing van belastingen, de artikelen 6.1, 6.11, 6.20, 7.4 en 8.21 van de Belastingwet BES, de artikelen 4.23, 4.24, 4.39, 4.49, 4.50, 4.50a, 4.61, 4.62 en 4.65 van de Douane- en Accijnswet BES, de artikelen 2.64, 2.79, 2.85 en 4.7 van de Wet op het financieel toezicht, artikel 2.8 van de Wet wegvervoer goederen en artikel XXXIII van Overige fiscale maatregelen 2013;

Besluit:

De Uitvoeringsregeling inkomstenbelasting 2001 wordt als volgt gewijzigd:

A

In artikel 1, eerste lid, wordt ‘3.22, 3.27’ vervangen door ‘3.27’ en wordt ‘3.104, 3.119a, 3.138’ vervangen door ‘3.104, 3.119aa, 3.119g, 3.138’. Voorts wordt ‘5.15, 5.17, 5.18, 5.18a, 6.14’ vervangen door ‘6.14’. Ten slotte wordt ‘9.6 en 10a.9 van de Wet inkomstenbelasting 2001’ vervangen door: 9.6, 10bis.5 en 10a.9 van de Wet inkomstenbelasting 2001.

B

Artikel 9a vervalt.

C

Artikel 17bis vervalt.

D

Artikel 17a komt te luiden:

Indien in de overeenkomst ter zake van de verwerving van een eigen woning, ten behoeve van de uitvoering van het woonbeleid van de rijksoverheid of een gemeente, een clausule is opgenomen op grond waarvan bij niet-nakoming van die clausule een bedrag verschuldigd is, kan bij de vervreemding van die woning het bedrag dat ter zake van het niet nakomen van de clausule is betaald in mindering worden gebracht op het vervreemdingssaldo eigen woning, bedoeld in artikel 3.119aa, eerste lid, van de wet.

E

Na artikel 17a wordt een artikel ingevoegd, luidende:

Als gegevens als bedoeld in artikel 3.119g van de wet worden aangewezen:

a. de datum van aangaan van de schuld;

b. het startbedrag van de schuld;

c. de maandelijkse rentevoet;

d. de contractueel vastgelegde looptijd in maanden;

e. de contractueel vastgelegde wijze van aflossing;

f. indien de leningverstrekker een natuurlijk persoon is: de naam, het adres en het burgerservicenummer of, bij het ontbreken van het burgerservicenummer, het sociaal-fiscaalnummer of, bij het ook ontbreken daarvan en indien dat bestaat, een hiermee vergelijkbaar door de fiscale woonstaat toegekend fiscaal identificatienummer van de leningverstrekker;

g. indien de leningverstrekker een rechtspersoon is: de naam, het adres en een uniek nummer als bedoeld in de Handelsregisterwet 2007 of, bij het ontbreken van een dergelijk nummer en indien dat bestaat, een hiermee vergelijkbaar door de fiscale woonstaat toegekend fiscaal identificatienummer van de leningverstrekker.

F

Artikel 28 komt te luiden:

Voor de toepassing van dit hoofdstuk wordt verstaan onder:

de voorzitter van het managementteam van de Belastingdienst/Amsterdam;

groenproject, zijnde een project waarvoor ingevolge de Regeling groenprojecten 2010, de Regeling groenprojecten buitenland 2002 dan wel de Regeling groenprojecten Nederlandse Antillen en Aruba 2002 een verklaring als bedoeld in artikel 5.14, derde lid, van de wet is afgegeven;

groenfonds, zijnde een bank of beleggingsinstelling die voldoet aan de voorwaarden van artikel 5.14, tweede lid, van de wet en die door de inspecteur ingevolge artikel 5.14, eerste lid, van de wet is aangewezen;

de voorwaarde inzake hoofdzakelijk als bedoeld in artikel 5.14, tweede lid, van de wet;

de periode, bedoeld in artikel 5.14, vierde lid, van de wet;

de periode, bedoeld in artikel 5.14, vijfde lid, van de wet.

G

Artikel 29 wordt als volgt gewijzigd:

1. In het opschrift vervalt ‘, sociaal-ethisch fonds of cultureel fonds,’.

2. In het vijfde lid vervalt ‘als bedoeld in artikel 28, onderdeel i,’.

H

De artikelen 30 tot en met 33 vervallen.

I

Artikel 45c wordt als volgt gewijzigd:

1. In de aanhef vervalt ‘of participatiemaatschappij’.

2. In het eerste lid vervalt ‘, onderscheidenlijk artikel 5.15 of artikel 5.18a’.

3. Het tweede lid alsmede de aanduiding ‘1.’ voor het eerste lid vervallen.

J

De in artikel 37, eerste lid, opgenomen tabel wordt vervangen door:

|

Voor het dieet bij het ziektebeeld en de aandoening |

op welk dieet de in deze kolom genoemde typering van toepassing is |

bedragen de extra uitgaven |

|

|---|---|---|---|

|

Algemene symptomen |

groeiachterstand bij kinderen |

energieverrijkt in combinatie met eiwitverrijkt |

€ 850 |

|

energieverrijkt |

€ 600 |

||

|

ondervoeding |

energieverrijkt in combinatie met eiwitverrijkt |

€ 850 |

|

|

energieverrijkt |

€ 600 |

||

|

decubitus |

energieverrijkt in combinatie met eiwitverrijkt |

€ 850 |

|

|

Hartziekten |

decompensatio cordis, hartfalen |

natriumbeperkt |

€ 100 |

|

Infectieziekten |

aids |

energieverrijkt in combinatie met eiwitverrijkt |

€ 850 |

|

Luchtwegen |

chronische obstructieve longziekten (COPD) |

energieverrijkt in combinatie met eiwitverrijkt |

€ 850 |

|

energieverrijkt |

€ 600 |

||

|

Maag-, darm- en leverziekten |

dumpingsyndroom |

lactosebeperkt/lactosevrij |

€ 200 |

|

chronische pancreatitis |

energieverrijkt in combinatie met eiwitverrijkt |

€ 850 |

|

|

cystic fibrosis |

energieverrijkt in combinatie met eiwitverrijkt |

€ 850 |

|

|

energieverrijkt |

€ 600 |

||

|

coeliakie en ziekte van Dühring |

glutenvrij |

€ 1250 |

|

|

glutenvrij in combinatie met lactosebeperkt/lactosevrij |

€ 1400 |

||

|

overige |

energieverrijkt met vitaminepreparaat |

€ 650 |

|

|

energieverrijkt |

€ 600 |

||

|

energieverrijkt in combinatie met MCT-vetverrijkt (met en zonder vitaminepreparaat) |

€ 1500 |

||

|

energieverrijkt in combinatie met eiwitverrijkt |

€ 850 |

||

|

energieverrijkt in combinatie met eiwitverrijkt en lactosebeperkt/lactosevrij |

€ 1100 |

||

|

Metabole ziekten |

hypercholesterolemie |

verzadigd vetbeperkt in combinatie met fyto/plantensterolenverrijkt |

€ 100 |

|

vetstofwisselingsstoornis |

vetbeperkt in combinatie met MCT-vetverrijkt |

€ 1050 |

|

|

fructose-intolerantie |

fructosebeperkt |

€ 100 |

|

|

galactosemie |

galactosevrij |

€ 100 |

|

|

sacharase isomaltase deficiëntie |

sterk sacharosebeperkt in combinatie met (iso)maltosebeperkt |

€ 3650 |

|

|

eiwitstofwisselings stoornis (zoals PKU en hyperlysinemie ) |

sterk eiwitbeperkt |

€ 2850 |

|

|

Nierziekten |

nierziekten |

natriumbeperkt |

€ 100 |

|

chronische nierinsufficiëntie met hemodialyse/peritoneale dialyse |

eiwitverrijkt in combinatie met natriumbeperkt |

€ 250 |

|

|

nefrotisch syndroom |

natriumbeperkt |

€ 100 |

|

|

Oncologie |

oncologie |

energieverrijkt in combinatie met eiwitverrijkt |

€ 850 |

|

energieverrijkt |

€ 600 |

||

|

Overige |

voedselovergevoeligheid |

koemelkeiwitvrij |

€ 200 |

|

soja-eiwitvrij |

€ 50 |

||

|

kippenei-eiwitvrij |

€ 50 |

||

|

lactosebeperkt/lactosevrij |

€ 200 |

||

|

tarwevrij |

€ 900 |

||

|

tarwevrij in combinatie met kippenei-eiwitvrij |

€ 1000 |

||

|

koemelkeiwitvrij in combinatie met kippenei-eiwitvrij |

€ 250 |

||

|

koemelkeiwitvrij in combinatie met soja-eiwitvrij |

€ 400 |

||

|

koemelkeiwitvrij in combinatie met kippenei-eiwitvrij en soja-eiwitvrij |

€ 450 |

||

|

koemelkeiwitvrij in combinatie met kippenei-eiwitvrij, soja-eiwitvrij en tarwevrij |

€ 1250 |

||

|

koemelkeiwitvrij in combinatie met glutenvrij |

€ 1350 |

||

|

koemelkeiwitvrij in combinatie met glutenvrij en tarwevrij |

€ 1350 |

||

|

brandwonden |

energieverrijkt in combinatie met eiwitverrijkt |

€ 850 |

|

|

lymfe lekkage |

eiwitverrijkt in combinatie met sterk (LCT-)vetbeperkt en MCT-vetverrijkt |

€ 1300 |

|

|

epilepsie |

sterk eiwitbeperkt en koolhydraatbeperkt in combinatie met vetverrijkt en MCT-vetverrijkt |

€ 800 |

|

K

Na artikel 39 wordt een artikel ingevoegd, luidende:

Als uitgaven als bedoeld in artikel 6.18, eerste lid, onderdeel h, van de wet worden aangewezen:

a. uitgaven voor in-vitrofertilisatie voor een vrouw die ten tijde van de behandeling 43 jaar of ouder is;

b. uitgaven voor de eerste twee in-vitrofertilisatiebehandelingen indien meer dan één embryo per poging wordt teruggeplaatst en de vrouw ten tijde van de behandeling jonger is dan 38 jaar;

c. uitgaven voor een elleboogkruk, een gipssteun, een looprek, een okselkruk, een onderarmschaalkruk, een rollator of een loophulp met drie of vier poten.

L

Na hoofdstuk 10 wordt een hoofdstuk ingevoegd, luidende:

1. Ingeval een spaarrekening eigen woning meer dan één rekeninghouder heeft, wordt het tegoed van de rekening in gelijke delen toegerekend aan die rekeninghouders.

2. Ingeval een beleggingsrecht eigen woning meer dan één eigenaar heeft, wordt de waarde van het recht in gelijke delen toegerekend aan die eigenaren.

De Uitvoeringsregeling loonbelasting 2011 wordt als volgt gewijzigd:

A

Artikel 1.2, eerste lid, onderdeel h, komt te luiden:

de opgave van het in het voorafgaande kalenderjaar genoten loon, de op dat loon ingehouden belasting en premie voor de volksverzekeringen, de over dat loon door de inhoudingsplichtige verschuldigde premies werknemersverzekeringen en inkomensafhankelijke bijdrage Zorgverzekeringswet, de op dat loon ingehouden inkomensafhankelijke bijdrage Zorgverzekeringswet en de met de loonbelasting en premie volksverzekeringen verrekende arbeidskorting;.

B

Artikel 3.8 wordt als volgt gewijzigd:

1. In onderdeel a wordt ‘€ 2,95’ vervangen door: € 3,05.

2. In onderdeel b wordt ‘€ 5,10’ vervangen door: € 5,25.

C

Artikel 6.3, derde lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt ‘het correspondentienummer’ vervangen door: het burgerservicenummer of, bij het ontbreken daarvan, het sociaal-fiscaalnummer.

2. In onderdeel b wordt ‘het registratienummer’ vervangen door: het burgerservicenummer of, bij het ontbreken daarvan, het sociaal-fiscaalnummer.

D

In artikel 7.4 worden, onder vernummering van het tweede lid tot vierde lid, na het eerste lid twee leden ingevoegd, luidende:

2. De jaaropgaaf, bedoeld in het eerste lid, bevat in elk geval de volgende gegevens:

a. de naam van de werknemer;

b. het burgerservicenummer of, bij het ontbreken daarvan, het sociaal-fiscaalnummer van den werknemer;

c. de naam van de inhoudingsplichtige;

d. het in het voorafgaande kalenderjaar door de werknemer genoten loon;

e. de op het loon, bedoeld in onderdeel d, ingehouden loonbelasting en premie voor de volksverzekeringen;

f. de door de inhoudingsplichtige over het loon, bedoeld in onderdeel d, verschuldigde premies werknemersverzekeringen en inkomensafhankelijke bijdrage Zorgverzekeringswet;

g. de op het loon, bedoeld in onderdeel d, ingehouden inkomensafhankelijke bijdrage Zorgverzekeringswet;

h. de met de loonbelasting en premie volksverzekeringen verrekende arbeidskorting.

3. De verstrekking van de jaaropgaaf, bedoeld in het eerste lid, kan achterwege blijven indien aan de werknemer opgave van de gegevens, bedoeld in het tweede lid, is verstrekt in de vorm van een opgave als bedoeld in artikel 626 van Boek 7 van het Burgerlijk Wetboek.

E

Artikel 7.8 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘degene die is opgehouden inhoudingsplichtige te zijn binnen de in artikel 28a, eerste lid, van de wet bedoelde termijn van vijf jaren’ vervangen door ‘de gewezen inhoudingsplichtige binnen de in artikel 28a, tweede lid, onderdelen a of c, van de wet bedoelde termijn’ en wordt ‘door middel van een correctiebericht’ vervangen door: al dan niet door middel van een correctiebericht.

2. In het tweede lid wordt ‘degene die is opgehouden inhoudingsplichtige te zijn binnen de in artikel 28a, tweede lid, van de wet bedoelde termijn van vijf jaren’ vervangen door ‘de gewezen inhoudingsplichtige binnen de in artikel 28a, tweede lid, onderdelen b, d of e, van de wet bedoelde termijn’ en wordt ‘door middel van een correctiebericht’ vervangen door: al dan niet door middel van een correctiebericht.

3. In het derde lid wordt ‘artikel 28a, eerste lid’ vervangen door: artikel 28a, tweede lid, onderdelen a en c.

4. In het vierde lid wordt ‘artikel 28a, tweede lid’ vervangen door: artikel 28a, tweede lid, onderdelen b en d.

5. In het vijfde lid, onderdeel a, wordt ‘artikel 28a, eerste lid’ vervangen door: artikel 28a, tweede lid, onderdeel c.

6. In het vijfde lid, onderdeel b, wordt ‘artikel 28a, tweede lid’ vervangen door: artikel 28a, tweede lid, onderdeel d.

F

Artikel 7.9 wordt als volgt gewijzigd:

1. In het derde lid, onderdelen d, e en f, wordt ‘de leeftijd van 65 jaar’ vervangen door: de pensioengerechtigde leeftijd, bedoeld in artikel 7a, eerste lid, van de Algemene Ouderdomswet,.

2. In het vierde lid wordt ‘vierde lid’ vervangen door: derde lid.

De Uitvoeringsregeling loonbelasting 2001 zoals deze op 31 december 2010 luidde wordt als volgt gewijzigd:

A

Artikel 34, eerste lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt ’€ 13,50’ vervangen door: € 13,00.

2. In onderdeel b wordt ‘€ 57,00’ vervangen door ‘€ 62,00’, wordt ‘€ 13,25’ vervangen door ‘€ 14,25’ en wordt ‘€ 2,65’ vervangen door: € 2,85.

3. In onderdeel c wordt ‘€ 31,50’ vervangen door ‘€ 34,25’, wordt ‘€ 7,25’ vervangen door ‘€ 8,00’ en wordt ‘€ 1,45’ vervangen door: € 1,60.

4. In onderdeel d wordt ‘€ 13,50’ vervangen door ‘€ 14,25’, wordt ‘€ 3,00’ vervangen door ‘€ 3,25’ en wordt ‘€ 0,60’ vervangen door: € 0,65.

5. In onderdeel e wordt ‘€ 6,25’ vervangen door: € 6,00.

B

In artikel 35, eerste lid, wordt ‘€ 164,50’ vervangen door ‘€ 167,50’, wordt ‘€ 38,00’ vervangen door ‘€ 38,75’ en wordt ‘€ 7,60’ vervangen door: € 7,75.

C

In artikel 51 wordt de tabel vervangen door:

|

Huisvesting: |

Per maand |

Per week |

Per dag |

|---|---|---|---|

|

a. aan boord van binnenschepen – andere dan vissersschepen – en baggermaterieel: |

|||

|

1. voor de werknemer die met zijn gezin aan boord woont: |

|||

|

– van een schip van meer dan 2000 ton: |

€ 153,00 |

€ 35,00 |

€ 7,00 |

|

– van een schip van meer dan 500, doch niet meer dan 2000 ton: |

€ 114,75 |

€ 26,25 |

€ 5,25 |

|

– van een ander schip of van baggermaterieel: |

€ 76,50 |

€ 17,50 |

€ 3,50 |

|

2. voor de werknemer die aan boord woont en geen gezin heeft: |

€ 62,00 |

€ 14,25 |

€ 2,85 |

|

b. aan boord van zeeschepen – andere dan vissersschepen – en op boorplatforms: |

|||

|

1. voor de werknemer die met zijn gezin aan boord woont: |

€ 10,70 |

||

|

2. voor de werknemer die aan boord woont en geen gezin heeft |

|||

|

– voor een kapitein en voor een officier: |

€ 5,00 |

||

|

– voor een andere werknemer: |

€ 2,50 |

||

|

c. aan boord van vissersschepen: |

|||

|

voor de werknemer die aan boord woont en geen gezin heeft: |

€ 3,45 |

||

|

d. in pakwagens van kermisexploitanten: |

|||

|

voor de werknemer die in een pakwagen woont en geen gezin heeft: |

€ 62,00 |

€ 14,25 |

€ 2,85 |

|

e. voor de werknemer die niet is aangeduid in de onderdelen a, b, c en d: |

nihil |

nihil |

nihil |

D

In artikel 55 wordt ‘€ 2,25’ telkens vervangen door ‘€ 2,30’ en wordt ‘€ 4,30’ vervangen door: € 4,45.

E

In artikel 59, eerste lid, wordt ‘2,85%’ vervangen door: 3%.

De Regeling gegevensuitvraag loonaangifte wordt als volgt gewijzigd:

A

Hoofdstuk 1 komt te luiden:

B

Na hoofdstuk 1 wordt een hoofdstuk ingevoegd, luidende:

1. De opgave, bedoeld in artikel 28, eerste lid, onderdeel d, van de Wet op de loonbelasting 1964, bevat de algemene gegevens, genoemd in het tweede lid, de collectieve gegevens, genoemd in het derde lid, en de nominatieve gegevens, genoemd in het vierde lid.

2. De opgave, bedoeld in het eerste lid, bevat de volgende algemene gegevens:

a. bericht:

1°. belastingjaar;

2°. berichtversie;

3°. bericht kenmerk aanleveraar;

4°. datum en tijdstip aanmaak;

5°. contactpersoon aanleveraar;

6°. telefoonnummer contactpersoon aanleveraar;

7°. relatienummer;

8°. gebruikt softwarepakket;

b. administratieve eenheid:

1°. loonheffingennummer;

2°. naam inhoudingsplichtige;

c. tijdvak:

1°. datum aanvang tijdvak;

2°. datum einde tijdvak.

3. De opgave, bedoeld in het eerste lid, bevat de volgende collectieve gegevens:

a. collectieve aangifte:

1°. totaal loon LB/PH;

2°. totaal loon SV;

3°. totaal aanwas in het cumulatieve premieloon Ufo;

4°. ingehouden loonbelasting en premie volksverzekeringen;

5°. eindheffing publiekrechtelijke uitkeringen en tijdelijke knelpunten van ernstige aard;

6°. eindheffing loon met een bestemmingskarakter;

7°. eindheffing bezwaarlijk te individualiseren loon;

8°. eindheffing geschenken in natura;

9°. eindheffing bovenmatige vergoedingen en verstrekkingen;

10°. eindheffing doorlopend afwisselend gebruik bestelauto;

11°. eindheffing VUT-regeling;

12°. eindheffing overschrijding forfaitaire werkkostenregeling;

13°. pseudo-eindheffing hoog loon;

14°. afdrachtvermindering zeevaart;

15°. afdrachtvermindering onderwijs;

16°. afdrachtvermindering speur- en ontwikkelingswerk;

17°. totaal basispremie WAO/IVA/WGA;

18°. totaal gedifferentieerde premie WGA;

19°. totaal premie WW Awf;

20°. totaal premie Ufo;

21°. totaal ingehouden bijdragen Zvw;

22°. totaal werkgeversheffing Zvw;

23°. premiekorting arbeidsgehandicapten;

24°. premiekorting nieuwe arbeidsverhouding oudere werknemers;

25°. totaal te betalen over tijdvak;

26°. totaal generaal;

b. specificatie premie sectorfonds:

1°. risicopremiegroep;

2°. totaal aanwas in het cumulatieve premieloon sectorfonds;

3°. totaal premie sectorfonds;

c. saldo correcties voorgaand aangiftetijdvak:

1°. datum aanvang aangiftetijdvak;

2°. datum einde aangiftetijdvak;

3°. saldo.

4. De opgave, bedoeld in het eerste lid, bevat de volgende nominatieve gegevens (per inkomstenverhouding):

a. inkomstenverhouding initieel:

1°. nummer inkomstenverhouding;

2°. datum aanvang inkomstenverhouding;

3°. datum einde inkomstenverhouding;

4°. code reden einde inkomstenverhouding flexwerker;

5°. personeelsnummer;

b. natuurlijk persoon:

1°. BSN/sofinummer;

2°. voorletters;

3°. voorvoegsel;

4°. significant deel van de achternaam;

5°. geboortedatum;

6°. nationaliteit;

7°. geslacht;

c. adres binnenland:

1°. straatnaam;

2°. huisnummer;

3°. huisnummer toevoeging;

4°. locatieomschrijving;

5°. postcode;

6°. woonplaatsnaam;

d. adres buitenland:

1°. straatnaam buitenland;

2°. huisnummer buitenland;

3°. locatieomschrijving buitenland;

4°. postcode buitenland;

5°. woonplaatsnaam buitenland;

6°. regionaam buitenland;

7°. landcode ISO buitenland;

e. inkomstenperiode:

1°. datum aanvang inkomstenperiode;

2°. code soort inkomstenverhouding / inkomenscode;

3°. code aard arbeidsverhouding;

4°. code invloed verzekeringsplicht;

5°. code contract onbepaalde/bepaalde tijd;

6°. code fase indeling F&Z;

7°. code CAO;

8°. indicatie premiekorting arbeidsgehandicapten;

9°. indicatie premiekorting nieuwe arbeidsverhouding oudere werknemers;

10°. indicatie loonheffingskorting;

11°. code reden geen bijtelling auto;

12°. code loonbelastingtabel;

13°. indicatie verzekerd WAO/IVA/WGA;

14°. indicatie verzekerd WW;

15°. indicatie verzekerd ZW;

16°. indicatie premievrijstelling marginale arbeid;

17°. indicatie wachtgeld oude regeling;

18°. code verzekeringssituatie Zvw;

19°. indicatie vakantiebonnen toegepast;

20°. indicatie loon bestaat (mede) uit een AOW-uitkering voor alleenstaande (met of zonder kinderen);

21°. indicatie loon inclusief Wajong-uitkering;

22°. indicatie personeelslening waarvan de rente- en/of kostenvoordelen niet tot het loon zijn gerekend;

23°. indicatie vervoer vanwege de inhoudingsplichtige;

24°. code incidentele inkomstenvermindering;

25°. indicatie tijdelijke heffingskorting;

f. werknemersgegevens:

1°. loon LB/PH;

2°. loon SV;

3°. aanwas in het cumulatieve premieloon Ufo;

4°. loon belast volgens tabel bijzondere beloningen;

5°. vakantiebijslag;

6°. opgebouwde recht vakantiebijslag;

7°. extra periode salaris;

8°. opgebouwde recht extra periode salaris;

9°. loon in geld;

10°. waarde niet in geld uitgekeerd loon;

11°. loon uit overwerk;

12°. verstrekte aanvulling op uitkering werknemersverzekering;

13°. ingehouden loonbelasting/premie volksverzekeringen;

14°. basispremie WAO/IVA/WGA;

15°. gedifferentieerde premie WGA;

16°. premie WW Awf;

17°. premie Ufo;

18°. ingehouden bijdrage Zvw;

19°. werkgeversheffing Zvw;

20°. waarde privégebruik auto;

21°. werknemersbijdrage privégebruik auto;

22°. gespaard bedrag levensloopregeling;

23°. toegepast bedrag levensloopverlofkorting;

24°. bedrag vergoeding reiskosten;

25°. verrekende arbeidskorting;

26°. aantal SV-dagen;

27°. aantal verloonde uren;

28°. bedrag in uitkering begrepen doorbetaalde alimentatie;

29°. bedrag rechtstreeks betaalde alimentatie;

g. sector risicogroep:

1°. datum aanvang sectorrisicogroep;

2°. datum einde sectorrisicogroep;

3°. sector;

4°. risicopremiegroep;

5°. aanwas in het cumulatieve premieloon sectorfonds;

6°. premie sectorfonds.

De opgave, bedoeld in artikel 28a, eerste lid en tweede lid, aanhef en onderdelen a tot en met d, van de Wet op de loonbelasting 1964, bevat de gegevens, genoemd in artikel 1a.1.

1. De opgave, bedoeld in artikel 28a, eerste lid en tweede lid, aanhef en onderdeel e, van de Wet op de loonbelasting 1964, bevat de algemene gegevens, genoemd in het tweede lid, en de nominatieve gegevens, genoemd in het derde lid.

2. De opgave, bedoeld in het eerste lid, bevat de volgende algemene gegevens:

a. bericht:

1°. bericht kenmerk aanleveraar;

2°. datum en tijdstip aanmaak;

3°. contactpersoon aanleveraar;

4°. telefoonnummer contactpersoon aanleveraar;

5°. relatienummer;

6°. gebruikt softwarepakket;

b. administratieve eenheid:

1°. loonheffingennummer;

2°. naam inhoudingsplichtige;

c. tijdvak:

1°. datum aanvang tijdvak;

2°. datum einde tijdvak.

3. De opgave, bedoeld in het eerste lid, bevat de volgende nominatieve gegevens (per inkomenstenverhouding):

a. inkomstenverhouding initieel:

1°. nummer inkomstenverhouding;

2°. datum aanvang inkomstenverhouding;

3°. datum einde inkomstenverhouding;

4°. personeelsnummer;

b. natuurlijk persoon:

1°. BSN/sofinummer;

2°. geboortedatum;

3°. significant deel van de achternaam;

c. inkomstenperiode initieel:

1°. datum aanvang inkomstenperiode;

2°. code soort inkomstenverhouding/inkomenscode;

3°. code aard arbeidsverhouding;

4°. code invloed verzekeringsplicht;

5°. code contract onbepaalde/bepaalde tijd;

6°. code fase indeling F&Z;

7°. indicatie premiekorting arbeidsgehandicapten;

8°. indicatie premiekorting nieuwe arbeidsverhouding oudere werknemers;

9°. indicatie premiekorting in dienst hebben oudere werknemers;

10°. indicatie loonheffingskorting;

11°. code reden geen bijtelling auto;

12°. code loonbelastingtabel;

13°. indicatie verzekerd WAO/IVA/WGA;

14°. indicatie verzekerd WW;

15°. indicatie verzekerd ZW;

16°. indicatie premievrijstelling marginale arbeid;

17°. indicatie wachtgeld oude regeling;

18°. code verzekeringssituatie Zvw;

19°. indicatie loon bestaat (mede) uit een AOW-uitkering voor alleenstaande (met of zonder kinderen);

20°. indicatie loon inclusief WAJONG-uitkering;

21°. indicatie personeelslening waarvan de rente en/of kostenvoordelen niet tot het loon zijn gerekend;

22°. indicatie vervoer vanwege inhoudingsplichtige;

d. werknemersgegevens (gecumuleerd):

1°. loon LB/PH;

2°. loon SV;

3°. premieloon WAO/IVA/WGA;

4°. premieloon uniforme premie WAO/gedifferentieerde premie WGA;

5°. premieloon WW Awf;

6°. premieloon Ufo;

7°. loon belast volgens tabel bijzondere beloningen;

8°. ingehouden loonbelasting/premie volksverzekeringen;

9°. basispremie WAO/IVA/WGA;

10°. uniforme premie WAO/gedifferentieerde premie WGA;

11°. premie WW Awf;

12°. premie Ufo;

13°. ingehouden bijdrage Zvw;

14°. bedrag vergoeding Zvw door inhoudingsplichtige;

15°. waarde privégebruik auto;

16°. werknemersbijdrage privégebruik auto;

17°. gespaard bedrag levensloopregeling;

18°. toegepast bedrag levensloopverlofkorting;

19°. bedrag vergoeding reiskosten;

20°. verrekende arbeidskorting;

21°. bedrag in uitkering begrepen doorbetaalde alimentatie;

22°. bedrag rechtstreeks betaalde alimentatie;

e. sector risicogroep:

1°. datum aanvang sectorrisicogroep;

2°. datum einde sectorrisicogroep;

3°. sector;

4°. risicopremiegroep;

5°. premieloon premie sectorfonds;

6°. premie sectorfonds.

4. De opgave wordt op dezelfde wijze en in dezelfde vorm verstrekt als de aangifte.

De Uitvoeringsregeling afdrachtvermindering wordt als volgt gewijzigd:

A

Artikel 1 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘20, 32 en 33’ vervangen door: 20 en 32.

2. In het tweede lid vervalt onderdeel c onder verlettering van onderdeel d tot onderdeel c.

B

In artikel 6, eerste lid, wordt de tabel vervangen door:

|

Indien hij de leeftijd heeft bereikt van |

doch niet de leeftijd van |

|

|---|---|---|

|

15 jaren |

16 jaren: |

€ 5 290 |

|

16 jaren |

17 jaren: |

€ 6 084 |

|

17 jaren |

18 jaren: |

€ 6 965 |

|

18 jaren |

19 jaren: |

€ 8 024 |

|

19 jaren |

20 jaren: |

€ 9 258 |

|

20 jaren |

21 jaren: |

€ 10 845 |

|

21 jaren |

22 jaren: |

€ 12 784 |

|

22 jaren |

23 jaren: |

€ 14 988 |

|

23 jaren |

€ 17 633 |

C

In artikel 8, tweede volzin, wordt ‘de de afdrachtvermindering’ vervangen door: de afdrachtvermindering.

D

Artikel 26a vervalt.

In de Uitvoeringsbeschikking vennootschapsbelasting 1971 wordt in artikel 2 ‘artikel 2, eerste lid, onderdeel f,’ vervangen door: artikel 2, eerste lid, onderdeel g, van de wet.

De Uitvoeringsbeschikking omzetbelasting 1968 wordt als volgt gewijzigd:

A

In artikel 1, eerste lid, wordt ‘35, tweede en derde lid, 35a, vierde lid,’ vervangen door: 34c, tweede lid, 34e, 35a, zesde lid,.

B

In artikel 4a, derde lid, onderdeel b, wordt ‘artikel 35’ vervangen door: artikel 34c.

C

In artikel 16b, zesde lid, wordt ‘de artikelen 14, 35, 35a en 37a’ vervangen door: de artikelen 14, 34c, 35a en 37a.

D

In artikel 25, eerste lid, wordt ‘de artikelen 34 en 35’ vervangen door: de artikelen 34 en 34c.

E

Artikel 32 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘artikel 35, tweede lid,’ vervangen door: artikel 34e.

2. In het tweede lid wordt ‘artikel 35, derde lid,’ vervangen door: artikel 34c, tweede lid,.

F

In artikel 33, eerste lid, wordt ‘mits daarin in elk geval de volgende vermeldingen zijn opgenomen:

1°. de datum van uitreiking;

2°. een identificatie van de ondernemer die de prestatie verricht;

3°. een identificatie van de aard van de geleverde goederen of de verrichte diensten;

4°. het te betalen bedrag van de belasting of de gegevens aan de hand waarvan dat bedrag kan worden berekend.’ vervangen door: mits daarop de vermeldingen, bedoeld in artikel 35a, tweede lid, van de wet staan.

G

Bijlage I wordt als volgt gewijzigd:

1. In de opsomming wordt ‘Diverse produkten van de chemische industrie ... 3801 t/m 3824’ vervangen door: Diverse producten van de chemische industrie ... 3801 t/m 3826;.

2. In de opsomming wordt na de goederenomschrijving met vermelding van post 2712 ingevoegd: Petroleumbitumen ... 2713 20 00;.

In de Uitvoeringsregeling BTW-compensatiefonds wordt in artikel 10, tweede, derde en vierde lid ‘heffingsrente’ vervangen door: belastingrente.

De Uitvoeringsregeling belasting van personenauto’s en motorrijwielen 1992 wordt als volgt gewijzigd:

A

In artikel 1 wordt ‘9, elfde lid, 9a, tweede lid, 9b, derde lid,’ vervangen door: 9, elfde lid, 9b, derde lid,.

B

Aan artikel 2, eerste lid, wordt een volzin toegevoegd, luidende: Voor de toepassing van dit lid wordt, ingeval de open laadbak van een motorrijtuig van het type pick-up is voorzien van een al dan niet eenvoudig te demonteren overkapping, de laadruimte in aanmerking genomen met gesloten overkapping, tenzij deze overkapping slechts bestaat uit een platte deksel die direct op de opstaande zijkanten van de laadbak is geplaatst.

C

In artikel 6a wordt ‘de artikelen 9, elfde lid, 9a, tweede lid en 9c, derde lid,’ vervangen door: de artikelen 9, elfde lid, en 9c, derde lid,.

D

Artikel 8 wordt als volgt gewijzigd:

1. Het eerste lid vervalt onder vernummering van het tweede tot en met negende lid tot eerste tot en met achtste lid.

2. Aan het vierde lid (nieuw) wordt een volzin toegevoegd, luidende: Bij het doen van de opgaaf wordt slechts gebruikgemaakt van de gegevens van niet meer dan één koerslijst als bedoeld onder a.

E

Artikel 8d wordt als volgt gewijzigd:

1. In het derde lid wordt ‘artikel 8, zesde lid’ vervangen door: artikel 8, vijfde lid.

2. In het vierde lid wordt ‘artikel 8, zesde lid’ telkens vervangen door: artikel 8, vijfde lid.

3. In het vijfde lid wordt ‘artikel 4a, eerste lid, onderdeel c,’ vervangen door ‘artikel 4a, eerste lid, onderdeel d,’. Voorts wordt ‘artikel 4b, eerste lid, onderdeel c,’ vervangen door: artikel 4b, eerste lid, onderdeel d,.

F

Artikel 8da komt te luiden:

1. Bij een verkorting of verlenging van de overeengekomen periode van terbeschikkingstelling, bedoeld in artikel 14b, tweede lid, van de wet, worden, in geval van een verkorting, bij het verzoek om teruggaaf, dan wel, in geval van een verlenging, bij de voldoening op aangifte, gegevens overgelegd waaruit de voor het motorrijtuig in totaal overeengekomen nieuwe periode van terbeschikkingstelling ondubbelzinnig blijkt. Wanneer de in de eerste volzin bedoelde gegevens niet zijn opgemaakt in de Nederlandse of Engelse taal, wordt een vertaling in één van deze talen bijgevoegd.

2. In het verzoek, dan wel bij de aangifte, bedoeld in het eerste lid, vermeldt degene aan wie het motorrijtuig ter beschikking is gesteld de nieuwe in totaal overeengekomen periode van terbeschikkingstelling en verklaart hij dat overigens geen andere afspraken zijn gemaakt met degene die het motorrijtuig aan hem ter beschikking stelt over de periode waarin het motorrijtuig tot zijn beschikking zal staan.

3. Op verzoek van de inspecteur worden aanvullende gegevens verstrekt die naar zijn oordeel noodzakelijk zijn om de nieuwe periode van terbeschikkingstelling van het motorrijtuig vast te stellen.

De Uitvoeringsregeling motorrijtuigenbelasting 1994 wordt als volgt gewijzigd:

A

Aan artikel 3, eerste lid, wordt een volzin toegevoegd, luidende: Voor de toepassing van dit lid wordt, ingeval de open laadbak van een motorrijtuig van het type pick-up is voorzien van een al dan niet eenvoudig te demonteren overkapping, de laadruimte in aanmerking genomen met gesloten overkapping, tenzij deze overkapping slechts bestaat uit een platte deksel die direct op de opstaande zijkanten van de laadbak is geplaatst.

B

Artikel 5 vervalt.

C

Artikel 5a, tweede lid, wordt als volgt gewijzigd:

1. Onderdeel a komt te luiden:

a. afschriften van de kentekenbewijzen van de vrachtauto’s en aanhangwagens die deel uit zullen maken van het bedrijfsvoertuigenpark;.

2. Onderdeel b vervalt onder verlettering van de onderdelen c en d tot b, respectievelijk c.

3. In onderdeel b (nieuw) wordt ‘vrachtwagens’ vervangen door: vrachtauto’s.

De Uitvoeringsregeling belasting zware motorrijtuigen wordt als volgt gewijzigd:

A

In artikel 3, eerste lid, onderdeel b, wordt ‘www.belastingdienst.nl/tiny/61623_073’ vervangen door: http://www.belastingdienst.nl.

B

In artikel 3a, eerste lid, wordt ‘www.belastingdienst.nl/tiny/61623_080’ vervangen door: http://www.belastingdienst.nl.

De Algemene douaneregeling wordt als volgt gewijzigd:

A

Artikel 1:2, onderdeel e, komt te luiden:

Nederlandse Voedsel- en Warenautoriteit van het Ministerie van Economische Zaken;.

B

In artikel 1:8, eerste lid, wordt ‘De directeur van de Algemene Inspectiedienst’ vervangen door: De inspecteur-generaal van de Nederlandse Voedsel- en Warenautoriteit.

C

In artikel 2:3, eerste lid, wordt ‘De artikelen 2:0, 2:1,’ vervangen door: De artikelen 2:0, 2:0a, 2:1,.

D

In de artikelen 3:23, vijfde lid, 3:26, vierde lid, 3:29, eerste lid, 3:30, derde lid, 3:31, eerste lid, en 3:32, vierde en zesde lid, wordt ‘Algemene Inspectiedienst’ vervangen door: Nederlandse Voedsel- en Warenautoriteit.

E

In de tabel van artikel 7:17 worden ‘€ 5,72’, ‘53,9%’ en ‘62,5%’ vervangen door ‘ € 6,06’, ‘66%’ respectievelijk ‘69,8%’.

F

Bijlage VI wordt als volgt gewijzigd:

1. In titel I, onderdeel B, wordt na de eerste alinea een alinea ingevoegd, luidende:

Wanneer de formaliteiten in verband met het douanevervoer door de uitwisseling van EDI-berichten worden vervuld, geldt het bepaalde in deze bijlage behoudens andersluidende bepalingen in de bijlagen 37bis of 37quater van de toepassingsverordening Communautair douanewetboek.

2. In titel I, onderdeel B, nationale matrix, wordt bij vak nr. 8 (No) in kolom F een X ingevoegd alsmede voetnoot 27 geplaatst.

3. In titel II, deel D, vak 33: Goederencode, wordt vóór ‘Statistische codes’ een alinea ingevoegd, luidende:

9990.99.0200: Bij plaatsing onder de douaneregeling douane-entrepot van de typen B en C, indien op grond van de vergunning van het douane-entrepot de vermelding van de goederencode niet is vereist.

G

Bijlage IX wordt vervangen door de bijlage opgenomen in bijlage I van deze regeling.

H

Bijlage X wordt vervangen door de bijlage opgenomen in bijlage II van deze regeling.

I

Bijlage XI wordt vervangen door de bijlage opgenomen in bijlage III van deze regeling.

J

In bijlage XIII vervalt ’- Erasmus M.C., Rotterdam’.

K

Bijlage XV wordt vervangen door de bijlage opgenomen in bijlage IV van deze regeling.

De Uitvoeringsregeling accijns wordt als volgt gewijzigd:

A

In artikel 1 wordt ‘71e, vierde lid, 71f, vierde lid, 71g, eerste lid,’ vervangen door ‘71e, vierde lid, 71g, eerste lid,’. Voorts vervalt ‘91, vijfde lid,’.

B

Artikel 3a komt te luiden:

De hoeveelheden, bedoeld in artikel 2d, tweede lid, van de wet, bedragen voor:

a. bier: 110 L;

b. wijn: 90 L (waarvan maximaal 60 L mousserende wijn);

c. tussenproducten: 20 L;

d. overige alcoholhoudende producten: 10 L;

e. sigaretten: 800 stuks;

f. sigaren: 200 stuks;

g. cigarillo’s (sigaren met een maximumgewicht van 3 g/stuk): 400 stuks;

h. rooktabak: 1 kg.

C

In artikel 13, eerste en tweede lid, wordt ‘Als herkenningsmiddel, bedoeld in artikel 27, derde lid, van de wet’ vervangen door: Als herkenningsmiddel als bedoeld in artikel 1a, derde lid, van de wet.

D

Aan artikel 17 wordt een lid toegevoegd, luidende:

3. In afwijking van het eerste lid, onderdeel e, kan de inspecteur onder door hem te stellen voorwaarden een vergunning voor een accijnsgoederenplaats verlenen indien de gemiddelde voorraad lager is dan de in dat onderdeel genoemde hoeveelheden mits:

a. die accijnsgoederenplaats uitsluitend wordt aangewezen voor minerale oliën voorzien van herkenningsmiddelen als bedoeld in artikel 13 die met vrijstelling van accijns worden afgeleverd om te worden gebruikt voor de aandrijving van schepen of als scheepsbehoeften aan boord van schepen, niet zijnde pleziervaartuigen; of

b. die accijnsgoederenplaats uitsluitend wordt aangewezen voor het voorhanden hebben, ontvangen en verzenden van minerale oliën van de GN-codes 3811 11 10, 3811 11 90, 3811 19 00 en 3811 90 00.

E

Artikel 18 wordt als volgt gewijzigd:

1. Onderdeel d vervalt.

2. De onderdelen e en f worden geletterd d, respectievelijk e.

F

Artikel 33, eerste lid, wordt als volgt gewijzigd:

1. Onderdeel d vervalt.

2. De onderdelen e en f worden geletterd d, respectievelijk e.

3. In onderdeel e (nieuw) wordt ‘artikel 70, eerste lid, onderdeel e,’ vervangen door: artikel 70, eerste lid, onderdeel d,.

G

Artikel 35b vervalt.

H

In artikel 35k, tweede lid, onderdeel b, vervalt ‘op de weg’.

I

Artikel 36, onderdeel b, komt te luiden:

b. deel uitmaken van de persoonlijke bagage van reizigers en door henzelf voor eigen behoeften vanuit een derde land of derdelandsgebied worden meegenomen; of.

J

Artikel 60 vervalt.

In de Uitvoeringsregeling verbruiksbelastingen van alcoholvrije dranken en van enkele andere produkten komt artikel 10 te luiden:

In afwijking van het in artikel 14, tweede lid, van de wet van overeenkomstige toepassing verklaarde artikel 40, tweede lid, van de Wet op de accijns kunnen als inrichting in aanmerking komen:

a. plaatsen vanwaaruit alcoholvrije dranken worden geleverd met vrijstelling van belasting als bedoeld in artikel 19;

b. plaatsen vanwaaruit, onder door de inspecteur te stellen voorwaarden, alcoholvrije dranken worden afgeleverd aan verbruikers.

De Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 wordt als volgt gewijzigd:

A

In artikel 1a, eerste lid, onderdeel h, wordt ‘ten behoeve van een algemeen nut beogende instelling met een gelijksoortige doelstelling’ vervangen door: ten behoeve van een algemeen nut beogende instelling met een soortgelijke doelstelling of van een buitenlandse instelling die uitsluitend of nagenoeg uitsluitend het algemeen nut beoogt en die een soortgelijke doelstelling heeft.

B

In artikel 26, eerste lid, vervalt ‘en van pruimtabak en snuiftabak’.

C

Artikel 27 vervalt.

D

In artikel 31, eerste, tweede en derde lid, wordt ‘heffingsrente’ vervangen door: belastingrente.

E

In artikel 43c, eerste lid, onderdeel a, onder 1°, wordt ‘de Rijksauditdienst’ telkens vervangen door: de Auditdienst Rijk.

De Uitvoeringsregeling Belastingdienst 2003 wordt als volgt gewijzigd:

A

In artikel 3, derde lid, onderdeel c, wordt ‘alsmede de algemene bestedingsbelasting bij invoer;’ vervangen door: alsmede de algemene bestedingsbelasting;.

B

In artikel 18 wordt ‘artikel 8, derde lid’ vervangen door: artikel 8, vierde lid.

De Uitvoeringsregeling Invorderingswet 1990 wordt als volgt gewijzigd:

A

In artikel 1, eerste lid, wordt ‘19’ vervangen door: 19, 22bis.

B

Na hoofdstuk IA wordt een hoofdstuk ingevoegd, luidende:

C

In artikel 15, eerste lid, onderdeel f, wordt ‘€ 9,55’ vervangen door: € 9,80.

D

Artikel 16 wordt als volgt gewijzigd:

1. In het eerste lid, onderdeel a, wordt ‘artikel 21, eerste lid’ telkens vervangen door: artikel 21, onderdeel c.

2. In het eerste lid, onderdeel b, wordt "artikel 20, eerste lid, onderdeel b, onderscheidenlijk het tweede lid, onderdeel b’ vervangen door: artikel 21, onderdeel a, onderscheidenlijk onderdeel b.

3. In het tweede lid, onderdeel a, wordt ‘artikel 22, onderdeel c’ vervangen door: artikel 22, onderdeel c, onderscheidenlijk onderdeel d.

4. In het tweede lid, onderdeel a, wordt ‘verhoogd met € 37,58, onderscheidenlijk € 18,79’ vervangen door: verhoogd met € 26,56, onderscheidenlijk € 13,28.

5. In het tweede lid, onderdeel b, wordt ‘verhoogd met € 18,79’ vervangen door: verhoogd met € 13,28.

E

In artikel 28, tweede lid, onderdeel e, wordt ‘de directeur Financiële en Economische Zaken van het Ministerie van Economische Zaken, Landbouw en Innovatie’ vervangen door: de directeur Financieel Economische Zaken van het Ministerie van Economische Zaken.

In de Uitvoeringsregeling inleners-, keten- en opdrachtgeversaansprakelijkheid 2004 wordt in artikel 6, eerste lid, onderdeel a, aanhef, ‘artikel 35’ vervangen door: artikel 35a.

De Uitvoeringsregeling belastingen op milieugrondslag wordt als volgt gewijzigd:

A

Artikel 1 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘44, vijfde lid,’ vervangen door ‘44, vierde lid,’ en wordt ‘18, vijfde lid,’ vervangen door: 18, vierde lid,.

2. In het eerste lid vervallen ‘80, onderdeel a, onder 4°, 86, tweede lid,’ en ‘28i,’.

3. In het tweede lid vervallen de onderdelen d en e.

B

Artikel 26 wordt als volgt gewijzigd:

1. In het eerste lid, onderdeel a, wordt ‘artikel 69, tweede lid, onderdelen a en b,’ vervangen door: artikel 69, tweede lid, onderdelen a, b en d,.

2. In het eerste lid, onderdeel c, wordt ‘artikel 69, tweede lid, onderdeel d,’ vervangen door: artikel 69, tweede lid, onderdeel e,.

3. In het tweede lid, onderdeel d, wordt ‘artikel 69, tweede lid, onderdeel d,’ vervangen door: artikel 69, tweede lid, onderdeel e,.

C

Hoofdstuk VIII vervalt.

D

De bijlage vervalt.

De Uitvoeringsregeling Algemene wet inkomensafhankelijke regelingen wordt als volgt gewijzigd:

A

Artikel 9 wordt als volgt gewijzigd:

1. In het eerste lid, onderdeel b, onderdeel 13°, wordt ‘Tegemoetkomingen’ vervangen door ‘tegemoetkomingen’. Voorts wordt de punt aan het slot van dat onderdeel vervangen door een puntkomma.

2. Aan het eerste lid, onderdeel b, worden twee onderdelen toegevoegd, luidende:

14°. vergoedingen op grond van de compensatieregeling van de Rooms-Katholieke Kerk Nederland voor slachtoffers van seksueel misbruik;

15°. bijzondere uitkeringen van het Ministerie van Defensie op grond van artikel 21a van het Besluit aanvullende arbeidsongeschiktheids- en invaliditeitsvoorzieningen of op grond van artikel 21a van het Besluit bijzondere militaire pensioenen.

2. Er wordt een lid toegevoegd, luidende:

5. Een verzoek als bedoeld in het eerste lid kan, met overeenkomstige toepassing van het tweede, derde en vierde lid, eveneens worden gedaan met betrekking tot het buiten toepassing laten van artikel 2a, eerste lid, van de Wet op de zorgtoeslag of artikel 1, vierde lid, van de Wet op het kindgebonden budget indien de belanghebbende wel aanspraak op zorgtoeslag, onderscheidenlijk kindgebonden budget, zou hebben indien de grondslag sparen en beleggen, bedoeld in artikel 5.2, eerste lid, van de Wet inkomstenbelasting 2001, zou worden verminderd met een bedrag ter grootte van de eenmalige uitkeringen, bedoeld in het eerste lid, onderdeel b.

B

Na artikel 9 wordt een artikel ingevoegd, luidende:

1. Op verzoek van de belanghebbende blijft artikel 2a, eerste lid, van de Wet op de zorgtoeslag of artikel 1, vierde lid, van de Wet op het kindgebonden budget, tot 1 januari 2023 buiten toepassing ten aanzien van degene die in het berekeningsjaar aanspraak op zorgtoeslag, onderscheidenlijk kindgebonden budget, zou hebben indien de grondslag sparen en beleggen, bedoeld in artikel 5.2, eerste lid, van de Wet inkomstenbelasting 2001, zou worden verminderd met een bedrag ter grootte van een in het berekeningsjaar of in enig eerder jaar ontvangen eenmalige uitkering:

a. die een schadevergoeding vormt voor een letselschade; en

b. waarvan de hoogte is vastgelegd in een overeenkomst of rechterlijke uitspraak die is gedateerd voor 11 oktober 2010, dan wel, indien de uitkering op andere grond tot stand is gekomen, de hoogte is vastgesteld voor 11 oktober 2010.

2. Artikel 9, derde en vierde lid, is van overeenkomstige toepassing op het verzoek, bedoeld in het eerste lid.

De Uitvoeringsregeling internationale bijstandsverlening bij de heffing van belastingen wordt als volgt gewijzigd:

A

In artikel 1 wordt ‘artikel 4a, derde lid, artikel 7a, derde lid, en artikel 8a, derde lid,’ vervangen door: de artikelen 4a, derde lid, en 22.

B

Vóór artikel 3 vervalt de paragraafaanduiding ‘Paragraaf 1. Notificatie van stukken’.

C

Artikel 3 komt te luiden:

1. De Minister van Financiën draagt zorg voor de uitvoering van een verzoek van een bevoegde autoriteit van een lidstaat tot betekening van stukken met toepassing van de wettelijke voorschriften betreffende de betekening van stukken van een overeenkomstig Nederlands document.

2. Ingeval het niet mogelijk is in een verzoek tot betekening van stukken te bewilligen, stelt de Minister van Financiën de bevoegde autoriteit, bedoeld in het eerste lid, onverwijld op de hoogte van de redenen die zich verzetten tegen de bewilliging in het verzoek.

D

Paragraaf 2 vervalt.

De Uitvoeringsregeling Belastingwet BES wordt als volgt gewijzigd:

A

Artikel 6.2 wordt als volgt gewijzigd:

1. De onderdelen c tot en met h worden geletterd e tot en met j.

2. Na onderdeel b worden twee onderdelen ingevoegd, luidende:

c. zijn ingericht om te worden gebruikt door de Koninklijke Marechaussee en als zodanig uiterlijk kenbaar zijn;

d. zijn ingericht om te worden gebruikt door de Belastingdienst/Douane en als zodanig uiterlijk kenbaar zijn;.

B

Artikel 6.5 vervalt.

C

Artikel 6.7 wordt als volgt gewijzigd:

1. Het tweede lid komt te luiden:

2. De vrijstelling van belasting, bedoeld in artikel 6.11, eerste lid, onderdeel a, van de wet, is slechts van toepassing voor goederen ingedeeld in de hoofdstukken 4, 7 tot en met 11, 15, 17 en 19 van het geharmoniseerde systeem, genoemd in artikel 3.1, tweede lid, onderdeel a, van de Douane- en Accijnswet BES.

2. Het derde lid vervalt onder vernummering van het vierde tot en met achtste lid tot derde tot en met zevende lid.

D

Artikel 6.11, zevende lid, komt te luiden:

7. De invoer van eerste levensbehoeften, bedoeld in artikel 6.20, eerste lid, onderdeel c, van de wet, is vrijgesteld van belasting, voor zover deze goederen zijn te rangschikken onder de goederen, bedoeld in artikel 6.7, tweede lid, en indien voor het overige is voldaan aan de daarvoor in de douanewetgeving ter zake van de invoer van goederen, bedoeld in artikel 1.1, onderdeel s, van die wetgeving, opgenomen bepalingen.

E

In hoofdstuk 7 wordt een artikel ingevoegd, luidende:

F

In artikel 8.9, eerste lid, onderdeel a, wordt ‘de Rijksauditdienst’ telkens vervangen door: de Auditdienst Rijk.

De Uitvoeringsregeling Douane- en Accijnswet BES wordt als volgt gewijzigd:

A

In artikel 1.1, eerste lid, wordt ‘3.137, eerste lid, onderdeel c, en 5.7 van de Douane- en Accijnswet BES’ vervangen door: 3.137, eerste lid, onderdeel c, 4.10, tweede lid, 4.23, eerste lid, onderdeel b, en derde lid, 4.24, tweede lid, 4.25, tweede lid, 4.36, derde lid, 4.39, derde lid, 4.49, derde lid, 4.50, 4.50a, derde lid, 4.51, derde lid, 4.53, derde lid, 4.56, derde lid, 4.57, tweede en derde lid, 4.58, tweede lid, 4.60, tweede lid, 4.61, derde lid, 4.62, tweede lid, 4.65, tweede lid, 4.66, zevende lid, en 5.7 van de Douane- en Accijnswet BES.

B

Artikel 4.3 wordt als volgt gewijzigd:

1. In het eerste lid, onderdeel c, wordt ‘gedistilleerd’ vervangen door: overige alcoholhoudende producten.

2. In het tweede lid vervalt ‘indien en voor zover de accijnsgoederen vanuit die plaats in belangrijke mate worden overgebracht naar een douane-entrepot of naar het buitenland’.

C

In artikel 4.5, vijfde lid, wordt ‘Indien gedistilleerd wordt vervaardigd,’ vervangen door: Indien overige alcoholhoudende producten worden vervaardigd,.

D

Artikel 4.8 wordt als volgt gewijzigd:

1. In het tweede lid, onderdeel c, wordt ‘naar een andere accijnsgoederenplaats, een entrepot of het buitenland’ vervangen door: naar een andere accijnsgoederenplaats of naar het buitenland.

2. In het tweede lid, onderdeel d, wordt ‘vanuit een entrepot of’ vervangen door: vanuit een douane-entrepot of een handels- en dienstenentrepot dan wel.

F

In artikel 4.9 wordt ‘gedistilleerd dat is vermengd’ vervangen door: ethylalcohol en andere alcoholhoudende producten als bedoeld in artikel 4.13, onderdelen a en d, van de wet die zijn vermengd.

G

Na artikel 4.9 wordt een artikel ingevoegd, luidende:

De verklaring, bedoeld in artikel 3.6 van het besluit, bevat ten minste de volgende gegevens:

a. een uniek doorlopend nummer;

b. in geval van uitslag van benzine uit een accijnsgoederenplaats, de naam, het adres en het vergunningnummer van de vergunninghouder van die accijnsgoederenplaats;

c. in geval van invoer, de naam en het adres van degene die de benzine levert;

d. de naam en het adres van de exploitant van het schip of het luchtvaartuig;

e. de naam en het registratienummer van het schip of het luchtvaartuig;

f. de plaats en de datum van levering;

g. de hoeveelheid benzine die is geleverd;

h. de naam en de handtekening van de eigenaar of de exploitant van het schip of het luchtvaartuig of van diens vertegenwoordiger aan boord van het schip of het luchtvaartuig;

i. in geval van aflevering uit een schip, de naam en het registratienummer van het schip vanwaaruit is afgeleverd.

H

Na artikel 4.9a wordt een afdeling ingevoegd, luidende:

1. Tenzij anders bepaald wordt een verzoek om teruggaaf van accijns ingediend bij de inspecteur uiterlijk drie maanden na afloop van het kalenderkwartaal waarin het recht op teruggaaf is ontstaan.

2. In het verzoek om teruggaaf is een overzichtelijke berekening opgenomen van het terug te vragen bedrag aan accijns.

3. Degene die verzoekt om teruggaaf van accijns neemt in zijn administratie de aankoopfacturen van de desbetreffende accijnsgoederen op alsmede alle andere bescheiden die in verband met het verzoek om teruggaaf zijn vereist.

4. De administratie van degene die verzoekt om teruggaaf van accijns is voorts zodanig ingericht, dat daarin op overzichtelijke wijze alle van belang zijnde gegevens zijn opgenomen voor de beoordeling van het bedrag van de teruggaaf.

5. Voor zover teruggaaf van accijns wordt gevraagd voor sigaretten die naar een plaats buiten de BES eilanden worden gebracht, worden de accijnszegels van deze sigaretten op een door de inspecteur te bepalen wijze door belanghebbende onbruikbaar gemaakt.

6. Teruggaaf van accijns wordt alleen verleend indien het bedrag aan accijns per uitvoerzending ten minste USD 200 bedraagt.

I

Na artikel 4.16 worden twee artikelen ingevoegd, luidende:

Ten behoeve van een onderzoek als bedoeld in artikel 4.61, tweede lid, van de wet is de Regeling vordering tot stilhouden Belastingdienst/Caribisch Nederland van toepassing.

1. Een op grond van artikel 4.62, eerste lid, van de wet gevorderd monster wordt:

a. genomen onder toezicht van de inspecteur of een door hem aangewezen ambtenaar;

b. zodanig verpakt, dat de identiteit van het monster is gewaarborgd; en

c. onderzocht in een door de Belastingdienst aangewezen laboratorium met gebruikmaking van internationaal erkende onderzoeksmethoden.

2. Ter zake van het onderzoek van goederen en het nemen van monsters is artikel 2.35, behoudens het tweede, achtste en negende lid, van overeenkomstige toepassing.

De Vrijstellingsregeling Wft wordt als volgt gewijzigd:

A

In artikel 3a, aanhef, wordt ‘artikel 6.33, eerste lid, onderdeel b, van de Wet inkomstenbelasting 2001’ vervangen door: artikel 5b, eerste lid, van de Algemene wet inzake rijksbelastingen.

B

In artikel 5a, aanhef, wordt ‘artikel 6.33, eerste lid, onderdeel b, van de Wet inkomstenbelasting 2001’ vervangen door: artikel 5b, eerste lid, van de Algemene wet inzake rijksbelastingen.

C

In artikel 6a, aanhef, wordt ‘artikel 6.33, eerste lid, onderdeel b, van de Wet inkomstenbelasting 2001’ vervangen door: artikel 5b, eerste lid, van de Algemene wet inzake rijksbelastingen.

D

In artikel 39a, aanhef, wordt ‘artikel 6.33, eerste lid, onderdeel b, van de Wet inkomstenbelasting 2001’ vervangen door: artikel 5b, eerste lid, van de Algemene wet inzake rijksbelastingen.

In de Regeling wegvervoer goederen vervalt in artikel 6, tweede lid, ‘, vermeerderd met een belegging in durfkapitaal, zoals geregeld bij of krachtens de artikelen 5.17 en 5.18 van de Wet inkomstenbelasting 2001’.

Op een verzoek om teruggaaf gedaan op de voet van artikel XXXIII, eerste lid, van Overige fiscale maatregelen 2013 zijn de artikelen 89, vierde lid, en 91 van de Wet belastingen op milieugrondslag zoals deze luidden op 31 december 2012 van toepassing. Voor de toepassing van artikel 87b, tweede lid, van de Wet belastingen op milieugrondslag zoals dit luidde op 31 december 2012 wordt het eerste kwartaal van het kalenderjaar 2013 aangemerkt als het betreffende tijdvak.

1. Deze regeling treedt in werking met ingang van 1 januari 2013, met dien verstande dat:

a. artikel VI terugwerkt tot en met 1 januari 2008;

b. artikel II, onderdeel F, onder 2, terugwerkt tot en met 1 januari 2011;

c. de artikelen VII, onderdeel G, onder 1, IX, onderdelen A en C, XVII, onderdeel D, onder 1, 2 en 3, XIX, onderdeel B, en XXIV terugwerken tot en met 1 januari 2012;

d. de artikelen XV, onderdeel E, en XXII, onderdeel F, terugwerken tot en met 1 mei 2012.

2. In afwijking van het eerste lid treedt artikel II, onderdelen A en D, in werking met ingang van 1 januari 2014.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, F.H.H. Weekers

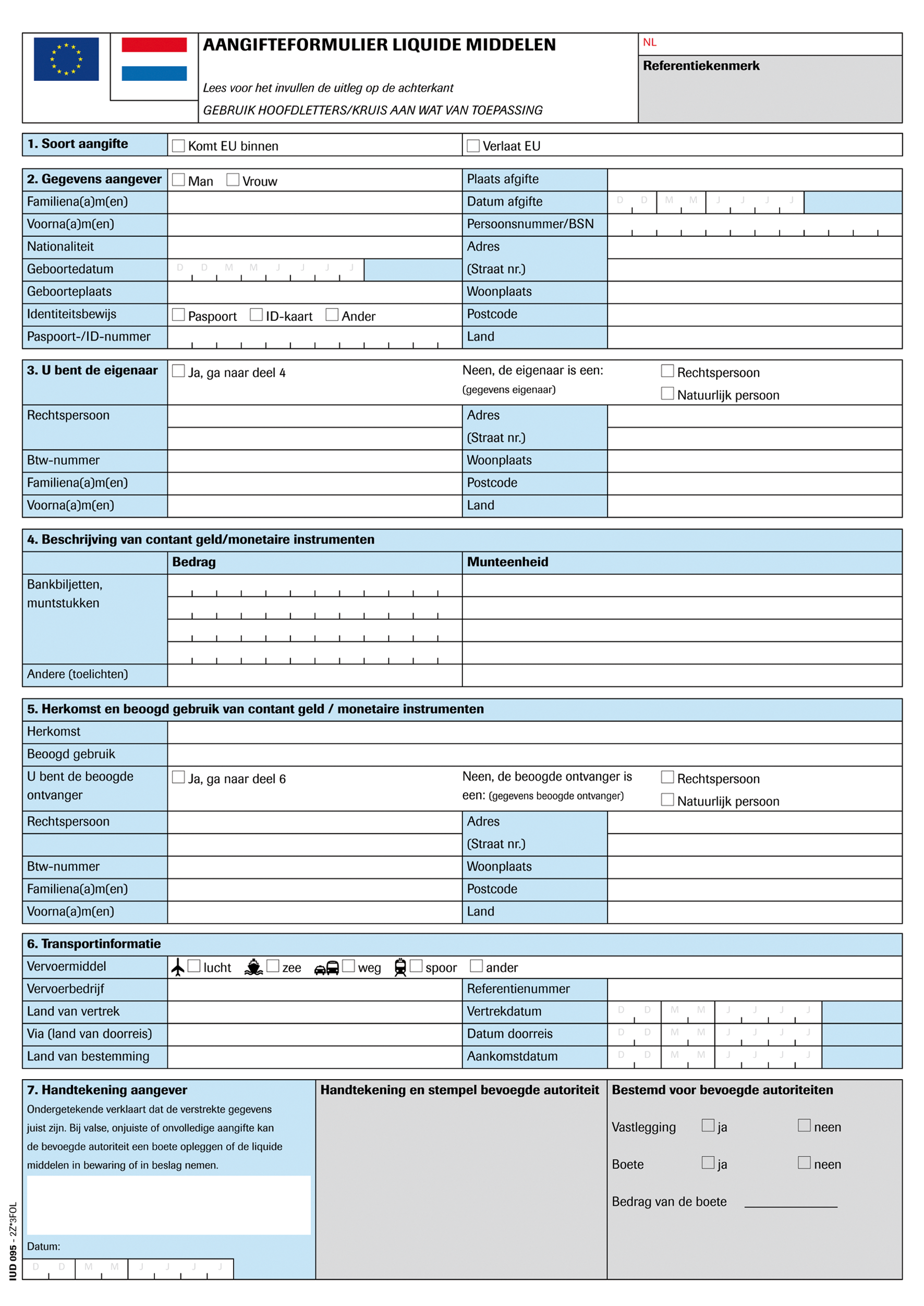

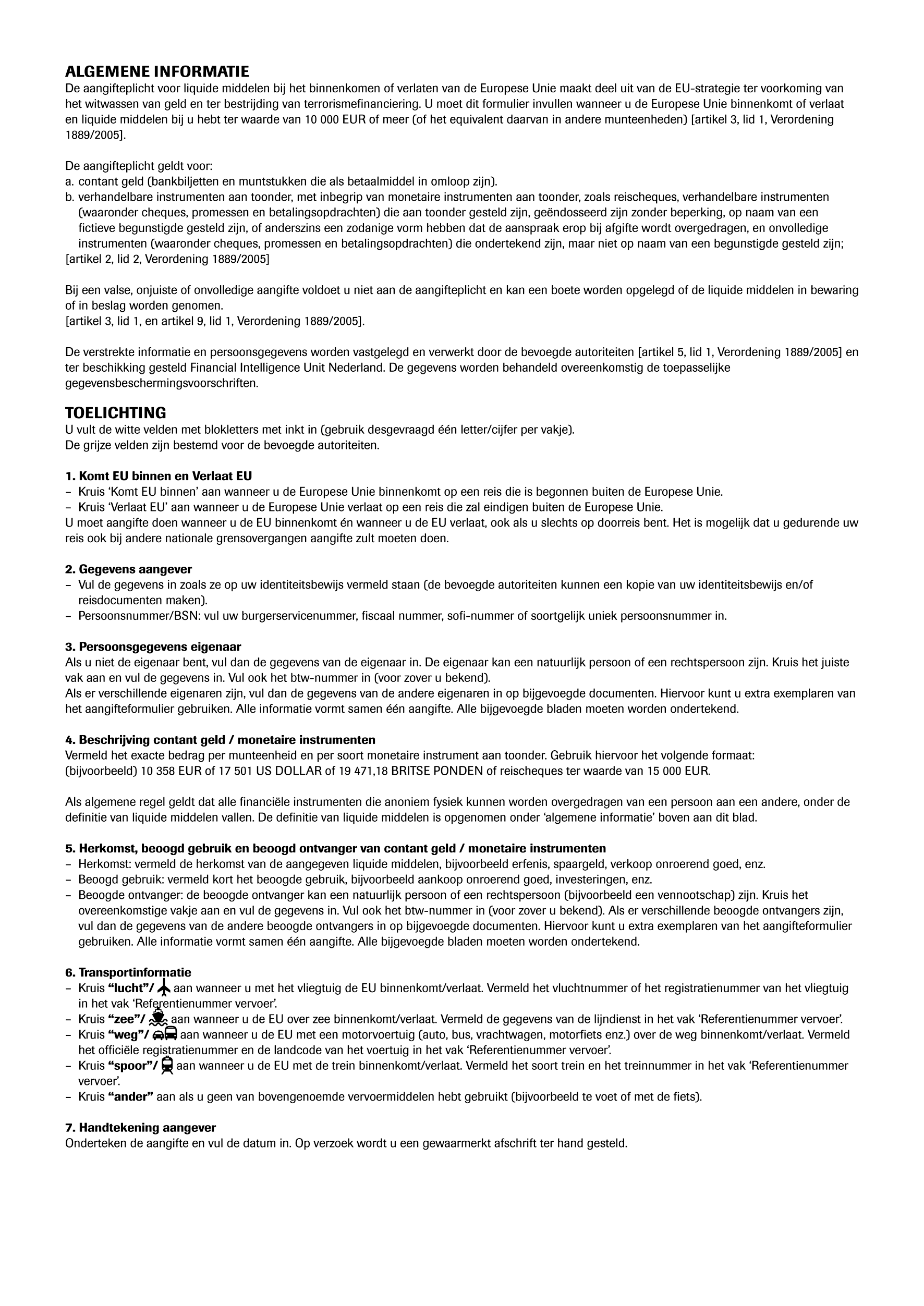

Model van het aangifteformulier als bedoeld in artikel 5:1, eerste lid, van de Algemene douaneregeling.

Instellingen en organisaties als bedoeld in artikel 43, onderdeel b, van Verordening 1186/2009.

– Algemeen Pedagogisch studiecentrum, Amsterdam

– Anne Frank Stichting, Amsterdam

– Avans Hogeschool, locatie Breda, Breda

– Avans Hogeschool, locatie Den Bosch, ’s-Hertogenbosch

– Avans Hogeschool, locatie Tilburg, Tilburg

– Conservatorium van Amsterdam, Amsterdam

– De Amsterdamse Toneelschool en Kleinkunstacademie, Amsterdam

– Fontys Hogescholen, Maastricht

– Fontys Hogescholen, Venlo

– Fontys Hogeschool, Eindhoven

– Fontys Hogeschool, Sittard

– Fryske Akademy, Leeuwarden

– Gemeente Delft, Erfgoed Delft eo, Delft

– Hendrick Hamel Foundation, Gorinchem

– Het Nederlandse Rode Kruis, ’s-Gravenhage

– Hogeschool Enschede, Enschede

– Hogeschool Haarlem, Haarlem

– Instituut voor de Lerarenopleiding, Amsterdam

– Internationaal Agrarisch Centrum, Wageningen

– Internationaal Instituut voor Sociale Geschiedenis, Amsterdam

– KWF Kankerbestrijding, Amsterdam

– Koninklijke Bibliotheek, Den Haag

– Koninklijk Instituut voor Taal-, Land- en Volkenkunde, Leiden

– Museum der Koninklijke Marechaussee, Buren

– Nederlands Bijbelgenootschap, Haarlem

– Nederlandsch Economisch Historisch Archief, Amsterdam

– Nederlandse Hartstichting, ’s-Gravenhage

– Nederlandse Stichting voor Leprabestrijding, Amsterdam

– EYE Film Instituut, Amsterdam

– Nederlandse Omroep Stichting, Hilversum

– Rotary Administratie Nederland, Amsterdam

– Secretariaat Rooms Katholiek Kerkgenootschap, Utrecht

– Stichting Afasietherapie Amsterdam, Amsterdam

– Stichting Afrika Studiecentrum, Leiden

– Stichting Nederlandse Ontwikkelingsorganisatie (SNV), ’s-Gravenhage

– Stichting Gemeentemuseum Den Haag, Den Haag

– Stichting Hanzehogeschool, Groningen

– Stichting Leerplan Ontwikkeling, Enschede

– Stichting Maritiem Museum, Rotterdam

– Stichting Museon (Museum voor het Onderwijs), Den Haag

– Stichting Nationaal Natuurhistorisch Museum Naturalis, Leiden

– Stichting Natuur en Milieu, Utrecht

– Stichting Nederlands Instituut voor Beeld en Geluid, Hilversum

– Stichting Nuffic, Den Haag

– Stichting Rijksmuseum van Oudheden, Leiden

– Stichting Rijksmuseum voor Volkenkunde, Leiden

– Stichting tot Exploitatie van het Rijksbureau voor Kunsthistorische Documentatie, Den Haag

– Stichting vrienden van het Mauritshuis, ’s-Gravenhage

– Stichting Vroege Vogels, Lelystad

– Technische Universiteit Delft, Afdeling Bibliotheek, Delft

– Theologische Universiteit, Kampen

– Toneel Academie Maastricht, Maastricht

– Universiteit Leiden, Leiden

– Universiteit Nyenrode, Breukelen

– Universiteitsbibliotheek Universiteit van Amsterdam, Amsterdam

– Vereniging Koninklijk Instituut voor de Tropen, KIT bibliotheek, Amsterdam

– Vereniging voor Christelijk wetenschappelijk onderwijs,Universiteitsbibliotheek Vrije Universiteit, Amsterdam

– Vrienden van de Hartstichting, ’s-Gravenhage

– Wereld Esperanto-Vereniging (UEA), Rotterdam

Instellingen als bedoeld in artikel 44, tweede lid, onderdeel b, van Verordening 1186/2009.

– Academie Jan van Eyck, Maastricht

– Academisch Ziekenhuis Leiden, handelend onder de naam Leids Universitair Medisch Centrum, Leiden

– Centraalbureau voor Schimmelcultures, Utrecht

– Centrum Wiskunde & Informatica, Amsterdam

– Europees Instituut voor Bestuurskunde, Maastricht

– FOM-Instituut Nikhef, Amsterdam

– FOM-Instituut AMOLF, Amsterdam

– FOM-Instituut DIFFER, Nieuwegein

– Hubrecht Instituut, Utrecht

– Instituut Collectie Nederland, Amsterdam

– Instituut voor Bodemvruchtbaarheid, Haren, Groningen

– Integraal Kankercentrum Nederland, Groningen

– Interuniversitair Cardiologisch Instituut Nederland, Utrecht

– J.A. Cohen Instituut Interuniversitair Onderzoeksinstituut voor Radiopathologieën Stralenbescherming/Universiteit Leiden, Leiden

– Koninklijk Instituut voor de Tropen, Amsterdam

– Koninklijk Nederlands Instituut voor Zeeonderzoek, Den Burg

– Koninklijk Nederlands Meteorologisch Instituut, De Bilt

– Koninklijke Militaire Academie, Breda

– Koninklijke Nederlandse Akademie van Wetenschappen, Amsterdam

– Laboratorium van de Vereniging Natura Docet, Denekamp

– Laboratorium voor de Volksgezondheid in Friesland, Leeuwarden

– Nationaal Herbarium Nederland Universiteit Leiden, Leiden

– Nationaal Lucht en Ruimtevaartlaboratorium, Amsterdam

– Nederlands Instituut voor Ecologie, Wageningen

– Nederlands Kanker Instituut, Amsterdam

– Nederlandse organisatie voor wetenschappelijk onderzoek, ’s-Gravenhage

– Radbout Universiteit Nijmegen, Nijmegen

– Rijksuniversiteit Groningen, Groningen

– Rotary Wing Training Center BV, Etten-Leur

– ECN, Petten

– Stichting Internationaal Instituut voor Luchtkartering en Aardkunde, Enschede

– Stichting Netherlands Institute for Metals Research, Delft

– Stichting Dienst Landbouwkundig Onderzoek, Wateringen

– Stichting Sanquin Bloedvoorziening, Amsterdam

– Stichting voor Fundamenteel Onderzoek der Materie, Utrecht

– Stichting voor Internationaal Vlamonderzoek, Velsen-Noord

– Stichting Deltares, Delft

– Stichting voor Wetenschappelijk Onderzoek van de Tropen, ’s-Gravenhage

– Technische Universiteit Delft, Delft

– Technische Universiteit Eindhoven, Eindhoven

– TNO locatie Den Haag, ’s-Gravenhage

– Universiteit Leiden, Leiden

– Universiteit Twente, Enschede

– Universiteit Utrecht, Onderzoek, Utrecht

– Universiteit van Amsterdam, Amsterdam

– Universiteit van Tilburg, Tilburg

– Vrije Universiteit Amsterdam, Amsterdam

– Wageningen Universiteit Researchcentrum, Wageningen

Algemene aantekening:

Onder de universiteiten worden mede begrepen de academische ziekenhuizen.

Instellingen en organisaties als bedoeld in de artikelen 67, eerste lid, onderdeel b, en 68, eerste lid, onderdeel b, van Verordening 1186/2009.

– Bartiméus Onderwijs, Zeist

– Blindenbibliotheek ‘Le Sage ten Broek’, Nijmegen

– Loket aangepast lezen, ’s-Gravenhage

– Nederlandse Schaakvereniging voor Visueel Gehandicapten, Bovensmilde

– Nederlandse Stomavereniging Harry Bacon, Amsterdam

– Sarcoidose Belangenvereniging Nederland, Nijkerk

– Sensis Nijmegen, Nijmegen

– Stichting Adriaan Moonen Licht en Liefde verzorgingshuis voor visueel gehandicapten, Maastricht

– Stichting Bralectah, Zwolle

– Dedicon, Grave

– Stichting Fokus Exploitatie, Groningen

– Stichting Koninklijk Nederlands Geleidehonden Fonds, Amstelveen

– Landelijke Stichting voor Blinden en Slechtzienden, Utrecht

– Vereniging spierziekten Nederland, Baarn

De onderhavige ministeriële regeling wijzigt enkele fiscale uitvoeringsregelingen en enige overige uitvoeringsregelingen. Een deel van deze wijzigingen vloeit voort uit het Belastingplan 2013 (hierna: BP 2013), Overige fiscale maatregelen 2013 (hierna: OFM 2013), de Wet herziening fiscale behandeling eigen woning en de Wet uitwerking fiscale maatregelen Begrotingsakkoord 2013 (hierna: Wet UFM 2013). Daarnaast zijn zelfstandige wijzigingen aangebracht en vindt implementatie van Europese regelgeving plaats. Ook worden enige omissies hersteld en redactionele wijzigingen doorgevoerd.

Aan de wijzigingen van de diverse regelingen zijn geen zelfstandige budgettaire-, nalevings- of uitvoeringseffecten verbonden.

Alle in de onderhavige regeling opgenomen wijzigingen treden in werking op een van de voorziene vaste verandermomenten. Het merendeel van de wijzigingen treedt in werking op 1 januari 2013, waarvan enkele met terugwerkende kracht, en de overige wijzigingen treden in werking met ingang van 1 januari 2014. De invoeringstermijn van twee maanden wordt voor wat de eerstgenoemde wijzigingen betreft niet gehaald nu deze wijzigingen nauw samenhangen met het BP 2013 c.a. Het tijdstip waarop de maatregelen uit het BP 2013 c.a. definitief zijn komen vast te staan, laat gelet op de vereiste datum van inwerkingtreding niet toe dat de invoeringstermijn in dit geval in acht wordt genomen.

De in de onderhavige regeling opgenomen wijzigingen worden nader toegelicht in de artikelsgewijze toelichting. Het betreft wijzigingen in: de Uitvoeringsregeling inkomstenbelasting 2001 (hierna: URIB 2001), de Uitvoeringsregeling loonbelasting 2011 (hierna: URLB 2011), de Uitvoeringsregeling loonbelasting 2001 zoals deze op 31 december 2010 luidde (hierna: URLB 2001), de Regeling gegevensuitvraag loonaangifte, de Uitvoeringsregeling afdrachtvermindering (hierna: UR AV), de Uitvoeringsbeschikking vennootschapsbelasting 1971, de Uitvoeringsbeschikking omzetbelasting 1968 (hierna: Uitvoeringsbeschikking OB 1968), de Uitvoeringsregeling BTW-compensatiefonds, de Uitvoeringsregeling belasting van personenauto’s en motorrijwielen 1992 (hierna: UR BPM 1992), de Uitvoeringsregeling motorrijtuigenbelasting 1994 (hierna: UR MRB 1994), de Uitvoeringsregeling belasting zware motorrijtuigen, de Algemene douaneregeling (hierna: Adr), de Uitvoeringsregeling accijns (hierna: UR accijns), de Uitvoeringsregeling verbruiksbelastingen van alcoholvrije dranken en van enkele andere produkten (hierna: UR verbruiksbelasting), de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 (hierna: UR AWR 1994), de Uitvoeringsregeling Belastingdienst 2003 (hierna: URBD 2003), de Uitvoeringsregeling Invorderingswet 1990 (hierna: URIW 1990), de Uitvoeringsregeling inleners-, keten- en opdrachtgeversaansprakelijkheid 2004, de Uitvoeringsregeling belastingen op milieugrondslag (hierna: URbm), de Uitvoeringsregeling Algemene wet inkomensafhankelijke regelingen (hierna: UR Awir), de Uitvoeringsregeling internationale bijstandsverlening bij de heffing van belastingen (hierna: UR WIB), de Uitvoeringsregeling Belastingwet Bes (hierna: UR BELBES), de Uitvoeringsregeling Douane- en Accijnswet BES (hierna: UR DABES), de vrijstellingsregeling Wft en de Regeling wegvervoer goederen.

De wijziging van artikel 1 van de URIB 2001 betreft vijf technische wijzigingen.

Ten eerste vervalt de verwijzing naar artikel 3.22 van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001) in verband met het vervallen van artikel 9a van de URIB 2001.

Ten tweede wordt de verwijzing naar het tot 1 januari 2013 geldende artikel 3.119a van de Wet IB 2001 vervangen door een verwijzing naar 3.119aa van de Wet IB 2001, omdat de bepalingen aangaande de eigenwoningreserve omwille van de leesbaarheid met ingang van 1 januari 2013 niet langer in artikel 3.119a van de Wet IB 2001, maar in artikel 3.119aa van de Wet IB 2001 worden opgenomen.

Ten derde gaat de URIB 2001 door het invoegen van een artikel 17b ook uitvoering geven aan artikel 3.119g van de Wet IB 2001.

Ten vierde vervalt de verwijzing naar de artikelen 5.15 tot en met 5.18a van de Wet IB 2001 in verband met het vervallen van die artikelen per 1 januari 2013 ingevolge de Wet UFM 2013.

Ten vijfde wordt artikel 10bis.5 van de Wet IB 2001 aan de opsomming toegevoegd. Dit artikel bevat de grondslag voor artikel 10bis.1 van de URIB 2001. Laatstgenoemd artikel is gelijk aan het tot 1 januari 2013 geldende artikel 17bis van de URIB 2001. Aangezien artikel 10bis.5 van de Wet IB 2001 uitsluitend van toepassing is op onder het overgangsrecht van de Wet herziening fiscale behandeling eigen woning vallende spaarrekeningen en beleggingsrechten eigen woning, worden de daarop betrekking hebbende bepalingen eveneens in de vorm van overgangsrecht opgenomen.

Een schip kan slechts in aanmerking komen voor de tonnageregeling indien de vlag van een van de lidstaten van de Europese Unie of een van de staten die partij zijn bij de Overeenkomst betreffende de Europese Economische Ruimte (hierna: de lidstaten) wordt gevoerd. De communautaire richtsnoeren betreffende staatssteun voor het zeevervoer maken het evenwel mogelijk dat hierop in een drietal situaties een uitzondering wordt gemaakt. Een uitzondering is onder meer toegestaan indien op landelijk niveau het aandeel van kwalificerende schepen die de vlag voeren van een van de lidstaten gemiddeld niet is afgenomen ten opzichte van een voorgaande periode. Dit is het geval indien de netto-tonnage van de landelijke vloot onder de vlag van een van de lidstaten als percentage van de netto-tonnage van het totaal van de landelijke vloot van kwalificerende schepen niet is afgenomen. Ingevolge artikel 3.22, zesde lid, onderdeel c, en tiende lid, van de Wet IB 2001 wordt alsdan bij ministeriële regeling bepaald dat op landelijk niveau de netto-tonnage van kwalificerende schepen die de vlag voeren van een van de lidstaten als percentage van de netto-tonnage van kwalificerende schepen in een bepaalde periode vergeleken met de daaraan voorafgaande periode, niet is afgenomen. De bedoelde ministeriële regeling wordt vastgesteld in overeenstemming met de Minister van Infrastructuur en Milieu. Uit berekeningen blijkt dat het aandeel van de tonnage onder Nederlandse vlag, of de vlag van een andere lidstaat, in de periode 2009 tot en met 2011 ten opzichte van de periode 2008 tot en met 2010 is gedaald van 66,500% naar 66,206%. Omdat is vastgesteld dat op landelijk niveau de netto-tonnage van voor de tonnageregeling kwalificerende schepen die de vlag voeren van een van de lidstaten gedurende de periode 2009 tot en met 2011 ten opzichte van de periode 2008 tot en met 2010 is afgenomen, kan voor het jaar 2013 niet een met – het voor het jaar 2012 geldende – artikel 9a van de URIB 2001 overeenkomende bepaling worden getroffen. Dit houdt in dat voor schepen die in het kalenderjaar 2013 in gebruik worden genomen de voorwaarde geldt dat het schip de vlag voert van een van de lidstaten, tenzij een van de uitzonderingsgronden van artikel 3.22, zesde lid, onderdelen a of b, van de Wet IB 2001 van toepassing is.

Met deze wijziging wordt geregeld dat het tot 1 januari 2013 geldende artikel 17bis van de URIB 2001 vervalt. Aangezien dit artikel met ingang van 1 januari 2013 uitsluitend van toepassing zou zijn op onder het overgangsrecht van de Wet herziening fiscale behandeling eigen woning vallende spaarrekeningen en beleggingsrechten eigen woning, wordt hetgeen tot 1 januari 2013 in dit artikel is geregeld vanaf die datum eveneens in de vorm van overgangsrecht opgenomen in artikel 10bis.1 van de URIB 2001, dat wordt opgenomen in hoofdstuk 10bis van de URIB 2001.

De in dit onderdeel opgenomen wijziging van artikel 17a van de URIB 2001 bevat twee aanpassingen.

Het tot 1 januari 2013 geldende eerste lid van artikel 17a van de URIB 2001 vervalt, omdat de daarin opgenomen regels ten aanzien van de eigenwoningreserve niet meer nodig zijn. Het tot 1 januari 2013 geldende artikel 17a, eerste lid, onderdeel a, van de URIB 2001 bevat nadere regels voor het gebruikmaken van de keuzemogelijkheid om de tot een algehele huwelijksgemeenschap behorende eigenwoningreserve te verdelen in de onderlinge verhouding waarin de belastingplichtigen tot die gemeenschap gerechtigd zijn. Aangezien het aansluiten bij de economische gerechtigdheid tot inkomen en vermogen in het nieuwe regime geen keuze, maar de hoofdregel is, kan de onderhavige bepaling vervallen. Hetzelfde geldt voor de tot 1 januari 2013 in artikel 17a, eerste lid, onderdeel b, van de URIB 2001 opgenomen regel ten aanzien van de tot een huwelijksgemeenschap behorende eigen woning.

Het tot 1 januari 2013 geldende tweede lid van artikel 17a van de URIB 2001 wordt daardoor in de vanaf 1 januari 2013 geldende tekst de enige bepaling. Deze bepaling is ongewijzigd ten opzichte van de tot 1 januari 2013 geldende tekst, met dien verstande dat in de vanaf 1 januari 2013 geldende tekst verwezen wordt naar artikel 3.119aa van de Wet IB 2001 in plaats van naar artikel 3.119a van de Wet IB 2001, omdat de bepalingen aangaande de eigenwoningreserve omwille van de leesbaarheid met ingang van 1 januari 2013 niet langer in artikel 3.119a van de Wet IB 2001, maar in artikel 3.119aa van de Wet IB 2001 worden opgenomen.

In artikel 3.119g van de Wet IB 2001 wordt per 1 januari 2013 een informatieplicht opgenomen voor belastingplichtigen die een overeenkomst van geldlening aangaan bij een leningverstrekker die niet is aangewezen als administratieplichtige in de zin van artikel 10.8 van de Wet IB 2001 (hierna: renseigneringsplichtige) en de uit deze overeenkomst voortvloeiende schuld willen rekenen tot de eigenwoningschuld in de zin van artikel 3.119a van de Wet IB 2001. Hiervan kan bijvoorbeeld sprake zijn als een lening wordt afgesloten bij een familielid, een werkgever of een buitenlandse bank die niet is aangewezen als renseigneringsplichtige. De Belastingdienst zal in 2013 zo spoedig mogelijk bekendmaken welke buitenlandse banken wel en niet renseigneringsplichtig zijn, zodat voor belastingplichtigen die een lening afsluiten bij een buitenlandse bank duidelijk is of zij zelf aan genoemde informatieplicht moeten voldoen. Als namelijk een schuld wordt aangegaan bij een niet-renseigneringsplichtige leningverstrekker als bedoeld in artikel 3.119g van de Wet IB 2001 en de belastingplichtige wil deze schuld aanmerken als eigenwoningschuld en derhalve in aanmerking komen voor fiscale renteaftrek, moet de belastingplichtige de bij ministeriële regeling aan te wijzen gegevens aan de Belastingdienst verstrekken. De te verstrekken gegevens worden opgenomen in het in de URIB 2001 in te voegen artikel 17b. Door éénmalig deze gegevens te verstrekken bij het aangaan van de lening staat de lening geregistreerd bij de Belastingdienst en mag de schuld, indien voldaan wordt aan de overige voorwaarden, gerekend worden tot de eigenwoningschuld.

Naast de mededeling bij het aangaan van de lening, dient ook bij wijziging van (één van) de in genoemd artikel 17b opgenomen gegevens gedurende de looptijd, op grond van artikel 3.119g, tweede lid, van de Wet IB 2001, hiervan mededeling te worden gedaan. In dat geval hoeven alleen de gewijzigde gegevens te worden verstrekt. Van een wijziging kan bijvoorbeeld sprake zijn als een nieuw contractueel aflossingsschema wordt overeengekomen als gevolg van betalingsproblemen of als de contractueel vastgelegde looptijd in maanden wijzigt, omdat wordt overeengekomen dat de schuld sneller wordt afgelost. In dat geval hoeft alleen de nieuwe wijze van aflossing, respectievelijk de nieuwe contractueel vastgelegde looptijd in maanden, te worden doorgegeven.

Verstrekking van de gegevens aan de Belastingdienst dient zowel bij het aangaan van de overeenkomst als bij een wijziging plaats te vinden via een door de Belastingdienst langs elektronische weg ter beschikking gesteld modelformulier.

Deze aanpassingen betreffen technische aanpassingen en vloeien voort uit het vervallen van de artikelen 5.15 tot en met 5.18a van de Wet IB 2001 per 1 januari 2013 ingevolge de Wet UFM 2013.

In artikel 37, eerste lid, van de URIB 2001 is de zogenoemde dieetkostentabel opgenomen. De dieetkostentabel bevat een limitatieve opsomming van de meerkosten die behoren bij de combinatie van type dieet, ziektebeeld en aandoening. Deze meerkosten zijn aftrekbaar als dieetkosten binnen de regeling uitgaven voor specifieke zorgkosten. De wijzigingen in de tabel vloeien voort uit een prijsactualisatie voor het jaar 2013 die is uitgevoerd door het Nibud. Daarbij worden de meerkosten van een dieet bepaald door het verschil tussen de prijs van het referentiedieetadvies en die van de referentievoeding, omgerekend naar een bedrag per jaar. De meerkosten worden daarbij op € 50 naar boven afgerond. Verschillen in meerkosten kunnen optreden doordat de kosten van bepaalde producten in de referentievoeding of de kosten van dieetproducten hoger of lager uitvallen ten opzichte van het voorgaande jaar.