Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 36420 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

blz. |

|||

|

I. |

ALGEMEEN |

2 |

||

|

1. |

Inleiding |

2 |

||

|

2. |

Algemene toelichting maatregelen |

3 |

||

|

2.1 |

Reparatie lucratiefbelangregeling |

3 |

||

|

2.2 |

Aanpassing EW-regeling bij gezamenlijke aankoop eigen woning |

4 |

||

|

2.3 |

Reparaties ongewenste uitkomst invordering conserverende aanslag bij excessief lenen |

5 |

||

|

2.4 |

Versterking aanpak dividendstripping |

6 |

||

|

2.5 |

Herstel maximumbedrag aan vrije ruimte werkkostenregeling |

10 |

||

|

2.6 |

Verhoudingsgetal voor meenemen verliezen bij geruisloze terugkeer uit bv |

11 |

||

|

2.7 |

Codificatie uitspraak Hoge Raad over gebruik van handelskoerslijsten |

11 |

||

|

2.8 |

Codificatie uitspraak Hoge Raad over tariefswijzigingen |

12 |

||

|

2.9 |

Verbetering delegatiegrondslag definiëren van motorrijwielen |

12 |

||

|

2.10 |

Herstel reguliere navorderingstermijn douane |

13 |

||

|

3. |

Budgettaire aspecten |

16 |

||

|

4. |

Grenseffecten |

16 |

||

|

5. |

EU-aspecten |

16 |

||

|

6. |

Doenvermogen |

17 |

||

|

7. |

Gevolgen voor burgers en het bedrijfsleven |

19 |

||

|

8. |

Uitvoeringsgevolgen Belastingdienst, Douane en Toeslagen |

19 |

||

|

9. |

Advies en consultatie |

20 |

||

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

20 |

||

De fiscale wetgeving is constant aan veranderingen onderhevig. Dit vergt voortdurend inhoudelijke wijzigingen en technisch onderhoud van deze wetgeving. In lijn met eerdere jaren bevat het pakket Belastingplan 2024 een wetsvoorstel Overige fiscale maatregelen. De maatregelen in dit wetsvoorstel hebben geen gevolgen voor het budgettaire beeld. Het is wenselijk dat deze maatregelen per 1 januari 2024, dan wel 1 juli 2024 in werking treden, zoals blijkt uit de toelichting per maatregel hieronder.

Dit wetsvoorstel bevat de volgende wijzigingen:

• reparatie lucratief belangregeling naar aanleiding van een arrest van de Hoge Raad;

• voorkomen aftrekbeperking in eigenwoningregeling bij verhuisregelingen voor partners met een eigenwoningverleden;

• Reparatie ongewenste uitkomst invordering conserverende aanslag en technische aanpassing Excessief lenen;

• versterking aanpak dividendstripping voor de Belastingdienst;

• herstel maximumbedrag aan vrije ruimte in de werkkostenregeling (WKR);

• waarborgen verplichting elektronische aanvraag S&O-inhoudingsplichtigen;

• aanpassing verwijzing naar box 2-tarief i.v.m. invoering progressief tarief box 2 per 2024;

• met terugwerkende kracht aanpassen doorschuifregeling bij ontbinding, specifiek voor ondernemingsverliezen;

• codificatie van een uitspraak van de Hoge Raad over het gebruik van handelskoerslijsten bij de belasting op personenauto’s en motorrijwielen (bpm);

• codificatie van een arrest van de Hoge Raad over tariefswijzigingen;

• verbetering van de delegatiegrondslag voor het definiëren van motorrijwielen bij de bpm en de motorrijtuigenbelasting (mrb); en

• herstel reguliere navorderingstermijn Douane.

Verzamelwetsvoorstellen

Het onderhavige wetsvoorstel is een inhoudelijk verzamelwetsvoorstel en voldoet aan de criteria uit de notitie Verzamelwetgeving1 en aanwijzing 6.42 uit de aanwijzingen voor de regelgeving. In het onderhavige wetsvoorstel is sprake van thematische samenhang, omdat alle wijzigingen aanpassingen in bestaande wetgeving betreffen die veelal beperkt beleidsmatig en meer technisch van aard zijn. Het wetsvoorstel bestaat uit verschillende maatregelen die te klein zijn om als zelfstandig wetsvoorstel in te dienen. Het is op voorhand niet de verwachting is dat één van de onderdelen van dit wetsvoorstel dermate politiek omstreden is dat een goede parlementaire behandeling van andere onderdelen in het geding komt.

Comptabiliteitswet artikel 3.1

Artikel 3.1 van de Comptabiliteitswet 2016 schrijft voor dat beleidsvoorstellen aan de Tweede Kamer dienen te zijn voorzien van een toelichting op nagestreefde doelstellingen, doeltreffendheid en doelmatigheid, beleidsinstrumentarium, financiële gevolgen voor het rijk en een evaluatieparagraaf. De afwegingskaders waarin de toelichting op voornoemde beleidskeuzes van het kabinet, per in dit wetsvoorstel opgenomen maatregel, worden beschreven, zijn toegevoegd als bijlage bij het pakket Belastingplan 2024.

In deze paragraaf is een algemene toelichting per maatregel opgenomen. Voor enkel technische wijzigingen is geen toelichting opgenomen. De toelichting op enkel technische wijzigingen is te vinden in de artikelsgewijze toelichting.

Zoals het kabinet reeds heeft aangekondigd in de brief van 26 juni 20233 wordt een reparatie in de lucratiefbelangregeling voorgesteld als gevolg van het arrest van de Hoge Raad van 14 april 20234 met terugwerkende kracht tot aan de datum van de brief.

Van een lucratief belang kan kort gezegd sprake zijn als aandelen, vorderingen of andere vermogensrechten (mede) zijn verkregen als beloning voor werkzaamheden.5 De vermogensrechten moeten dusdanig gunstige condities hebben dat sprake is van (of de kans bestaat op) een voordeel dat niet in verhouding staat tot het geïnvesteerde vermogen of het feitelijk gelopen risico. Inkomsten uit lucratief belang worden belast als resultaat uit overige werkzaamheden tegen het progressieve belastingtarief van box 1, waarbij de belastingplichtige onder voorwaarden de mogelijkheid wordt geboden het lucratief belang af te wikkelen via het aanmerkelijkbelangregime indien het lucratief belang middellijk wordt gehouden en wordt voldaan aan de overige voorwaarden die de Wet inkomstenbelasting 2001 (Wet IB 2001) hieraan stelt.6

De lucratiefbelangregeling kent een restcategorie van «met aandelen of vorderingen economisch vergelijkbare rechten» en «overige rechten en verplichtingen». Het gaat daarbij om vermogensrechten die gelet op de feiten en omstandigheden economisch vergelijkbaar zijn met aandelen, vorderingen of schulden.7 Een lening van bijvoorbeeld een aandeelhouder of een gelieerde vennootschap aan een vennootschap waarin de belastingplichtige een belang houdt, welke lening in de totale kapitaalstructuur van de vennootschap een functie heeft die vergelijkbaar is met die van een cumulatief preferent aandeel, kan meetellen voor de beoordeling of sprake is van een lucratief belang. In het genoemde arrest van 14 april 2023 heeft de Hoge Raad beslist dat voor de economische vergelijkbaarheid van vermogensrechten8 met aandelen9 aangesloten moet worden bij de eis dat het kapitaal van de achtergestelde soortaandelen minder dan 10% bedraagt van het totale geplaatste aandelenkapitaal. Hierbij heeft de Hoge Raad aangegeven dat voor deze beoordeling agio en informeel kapitaal meetellen, maar dat leningen alleen meetellen voor zover deze voor de toepassing van de belastingwetgeving als informeel kapitaal zijn aan te merken.10 Met dit criterium vallen situaties waarbij gebruik wordt gemaakt van bijvoorbeeld een aandeelhouderslening die niet als informeel kapitaal is aan te merken, maar die wel mede bijdraagt aan een beloning voor werkzaamheden van de belastingplichtige of een met hem verbonden persoon, niet langer onder het lucratief belang. Dit vormt een beperking ten opzichte van hoe de regeling bij de totstandkoming van de regeling is beoogd11 en hoe de regeling momenteel in de praktijk door partijen wordt uitgelegd in onder andere vaststellingsovereenkomsten (vso’s) die door Belastingdienst en belastingplichtigen (waarbij elke vso geldt voor meerdere topmanagers per structuur) zijn afgesloten ten einde duidelijkheid te verkrijgen of sprake is van een lucratief belang. Bij een deel hiervan wordt gebruikgemaakt van aandeelhoudersleningen die mogelijk niet kwalificeren als informeel kapitaal, maar die wel mede bijdragen aan een beloning voor werkzaamheden van de belastingplichtige of een met hem verbonden persoon.

Vanwege het genoemde arrest kwalificeren deze posities in dat geval mogelijk niet langer als lucratief belang. Dat is ongewenst. Voor bestaande situaties zal moeten worden beoordeeld of de verstrekte leningen al dan niet kwalificeren als informeel kapitaal en wat de gevolgen daarvan zijn voor toepassing van de lucratiefbelangregeling. Daarnaast kan bij het uitblijven van een wettelijke reparatie de structurering in de toekomst via bijvoorbeeld aandeelhoudersleningen vormgegeven worden die fiscaal niet als informeel kapitaal worden aangemerkt, waardoor de lucratiefbelangregeling eenvoudig kan worden ontlopen.

Met de voorgestelde reparatie wordt geregeld dat leningen die mede bijdragen aan het beloningsoogmerk12 eveneens onder de noemer «totaal geplaatst aandelenkapitaal» vallen. Daarmee wordt de regeling weer in lijn gebracht met hoe deze is beoogd sinds de invoering en tot aan het arrest van 14 april 2023 in de praktijk is uitgelegd.

Uitvoeringsgevolgen Belastingdienst, Douane en Toeslagen

De voorgestelde wijziging is een voortzetting van de vóór het arrest van de Hoge Raad bestaande praktijk en heeft daardoor geen uitvoeringsgevolgen. Ook in vso’s is zowel door de Belastingdienst als de belastingplichtigen steeds voornoemde uitleg toegepast. De praktijk wordt de mogelijkheid geboden om bestaande afspraken in vso’s te continueren voor zover die in overeenstemming zijn met de beoogde wetswijziging.

Met ingang van 1 januari 2022 zijn een aantal wetswijzigingen binnen de eigenwoningregeling in werking getreden op onder andere het terrein van gezamenlijke aankoop en financiering van een eigen woning door fiscale partners. De bedoeling hiervan was om onbedoelde renteaftrekbeperkingen te voorkomen. Een van deze wetswijzigingen zag op het inzetten van de aflossingsstand op gezamenlijk niveau tot ten minste het bedrag van het aandeel in de schuld van de partner met de betreffende aflossingsstand. Als gevolg van deze wetswijziging wordt feitelijk op gezamenlijk niveau bezien of de aflossingsstand voldoende is ingezet. Deze wetswijziging ziet alleen op de situatie waarin eerst de woning van de betreffende partner is verkocht en vervolgens gezamenlijk een woning wordt aangekocht. Het kan echter ook voorkomen dat eerst gezamenlijk een woning wordt aangekocht en vervolgens pas de woning van de betreffende partner wordt verkocht. Voor deze situatie is nog niet geregeld dat een onbedoelde renteaftrekbeperking wordt voorkomen. Met de voorgestelde wijziging wordt dit alsnog met terugwerkende kracht tot en met 1 januari 2022 ingevoerd.

Volledigheidshalve wordt opgemerkt dat de hiervoor genoemde renteaftrekbeperking in bepaalde situaties ook zonder de voorgestelde wijziging is te voorkomen. Dat is bij gehuwden het geval wanneer de eigen woning niet per definitie in een huwelijksgemeenschap valt zoals bij een huwelijk onder huwelijkse voorwaarden met koude uitsluiting en bij samenwoners die geen samenlevingscontract hebben afgesloten.13 Het van toepassing zijnde huwelijksgoederenregime, dan wel de vermogensrechtelijke uitgangspunten bij samenwonen, kunnen al voldoende aanknopingspunten bieden om de beoogde onderlinge verhouding tussen de partners tot uitdrukking te laten komen. Dit geldt bijvoorbeeld met betrekking tot de verdeling van de totale schuld en de toerekening van verschillende leningdelen, zoals delen met een kortere looptijd door het overgaan van de aflossingseis van de schuld ter zake van de te vervreemden eigen woning naar de schuld ter zake van de andere eigen woning.

De Wet excessief lenen bij eigen vennootschap is in werking getreden per 1 januari 2023 en regelt kort gezegd dat in het geval dat een aanmerkelijkbelanghouder meer dan € 700.000 (maximumbedrag) leent van zijn eigen vennootschap, het bovenmatige deel wordt belast als fictief regulier voordeel in box 2. Het maximumbedrag wordt vervolgens verhoogd met het bedrag van dit bovenmatige deel.

Met betrekking tot de invordering van een conserverende belastingaanslag bij excessief lenen worden reparaties voorgesteld van onderdelen van de Invorderingswet 1990 (IW 1990) die voortvloeien uit de Wet excessief lenen bij eigen vennootschap. De voorgestelde reparaties zien op de ongewenste uitkomsten die zich als gevolg van laatstgenoemde wet kunnen voordoen in de situatie dat de aanmerkelijkbelanghouder is geëmigreerd en daarvoor een conserverende belastingaanslag opgelegd heeft gekregen, waarvoor uitstel van betaling is verleend. Met de voorgestelde wijzigingen wordt geregeld dat (1) na emigratie het uitstel van betaling van de conserverende belastingaanslag slechts vervalt voor zover een schuldtoename niet reeds eerder heeft geleid tot intrekking van het uitstel van betaling en (2) invordering van de conserverende belastingaanslag na emigratie niet plaatsvindt voor zover er bovenmatig wordt geleend van vennootschappen waarin de belastingschuldige na emigratie een aanmerkelijk belang heeft verkregen en waarbij de voordelen uit die vennootschappen niet in Nederland tot het belastbare inkomen uit aanmerkelijk belang van de belastingschuldige behoren. Invordering van de conserverende aanslag dient alleen plaats te vinden voor zover direct of indirect bovenmatig wordt geleend van vennootschappen ter zake waarvan aan de belastingschuldige uitstel van betaling voor de conserverende belastingaanslag is verleend en voor zover een schuldtoename niet reeds eerder heeft geleid tot intrekking van het uitstel van betaling.

Doeltreffendheid, doelmatigheid en evaluatie

De voorgestelde wetswijzigingen betreffen reparaties van de IW 1990 in verband met de Wet excessief lenen bij eigen vennootschap. Hiermee wordt de wettekst aangevuld en verbeterd. Daarmee zijn de maatregelen doeltreffend. Doelmatigheid en een evaluatie zijn niet aan de orde.

Dit wetsvoorstel bevat een aantal maatregelen om de aanpak van dividendstripping te versterken. Door middel van dividendstripping wordt de heffing van dividendbelasting beperkt of – zelfs – voorkomen. In de praktijk is gebleken dat de huidige wetgeving ontoereikend is om dividendstripping in alle situaties goed aan te pakken. Daarom stelt het kabinet maatregelen voor om de aanpak van dividendstripping door de Belastingdienst te versterken.

In dit wetsvoorstel wordt voorgesteld de bewijslastverdeling zodanig aan te passen dat de bewijspositie van de inspecteur verbetert. De voorgestelde nieuwe bewijslastverdeling geldt niet voor alle situaties. Om met name beleggers met een kleine beleggingsportefeuille niet onnodig zwaar te belasten, wordt in het kader van de bewijslastverdeling voor bepaalde situaties een doelmatigheidsmarge geïntroduceerd. Ook wordt voorgesteld om een nadere invulling te geven aan het begrip «samenstel van transacties». Tot slot wordt voorgesteld om de zogenoemde registratiedatum wettelijk vast te leggen. Aan de hand van deze registratiedatum wordt bepaald wie gerechtigde is tot de opbrengst van aandelen die publiekelijk worden verhandeld en – in het verlengde daarvan – recht heeft op verrekening, vrijstelling, teruggaaf of vermindering van dividendbelasting. De voorgestelde wijzigingen hebben gevolgen voor de inkomstenbelasting, de vennootschapsbelasting en de dividendbelasting.

Op 15 juli 2022 is een brief naar de Tweede Kamer verzonden over de versterking van de aanpak van dividendstripping.14 De Kamerbrief is tijdens het commissiedebat internationale fiscaliteit van 25 januari 2023 behandeld. In dat kader is aangekondigd dat per 1 januari 2024 maatregelen zullen worden geïntroduceerd die de positie van de Belastingdienst bij het aanpakken van dividendstripping versterken.15 Met dit wetsvoorstel wordt hieraan voldaan.

Systematiek dividendbelasting

Dividendbelasting wordt geheven van degene die gerechtigd is tot de opbrengst van aandelen in, winstbewijzen van, en bepaalde kapitaalverstrekkingen en geldleningen aan een vennootschap die in Nederland is gevestigd. Deze gerechtigde wordt geduid met het begrip «opbrengstgerechtigde». De opbrengstgerechtigde kan een (in Nederland of in het buitenland woonachtige of gevestigde) natuurlijk persoon of lichaam zijn.

De dividendbelasting wordt ingehouden door het in Nederland gevestigde lichaam dat de opbrengst uitkeert aan de opbrengstgerechtigde. Het tarief is 15% en de belasting bedraagt derhalve 15% van de opbrengst. In de inkomstenbelasting, de vennootschapsbelasting en de dividendbelasting zijn verschillende tegemoetkomingen opgenomen op grond waarvan de ingehouden dividendbelasting kan worden verrekend, teruggegeven of verminderd.

Verrekening, teruggaaf of vermindering van dividendbelasting wordt uitgesloten ten aanzien van de opbrengstgerechtigde die om verrekening, teruggaaf of vermindering verzoekt, maar die niet de uiteindelijk gerechtigde (beneficial owner) is tot dat dividend.

In bepaalde situaties kan de inhouding van dividendbelasting achterwege worden gelaten. Die mogelijkheid bestaat bijvoorbeeld in de situatie waarin de ontvanger van dividend een deelneming heeft in de inhoudingsplichtige en in de situaties waarin het belastingverdrag voorziet in vermindering van dividendbelasting. Voor het geval dat de dividendontvanger van die mogelijkheid gebruik wenst te maken, kan de inhouding van dividendbelasting echter niet achterwege blijven voor zover de dividendontvanger niet tevens de uiteindelijk gerechtigde is.

Op grond van de huidige wetgeving moet de inspecteur aannemelijk maken dat de belastingplichtige of de opbrengstgerechtigde niet de uiteindelijk gerechtigde is tot de opbrengst.

Dividendstripping

In de praktijk is gebleken dat aandeelhouders (veelal in het buitenland) door het aangaan van een samenstel van transacties de Nederlandse dividendbelasting kunnen verminderen, terwijl zonder dergelijke transacties geen recht zou bestaan op een tegemoetkoming in de dividendbelasting. In die gevallen kan sprake zijn van dividendstripping.

Bij dividendstripping wordt de economische en juridische gerechtigdheid tot dividenden opgesplitst om een dividendbelastingvoordeel te behalen. De (buitenlandse) aandeelhouder behoudt hierbij de economische gerechtigdheid bij de opbrengst van aandelen (de dividenden), maar draagt de aandelen met het recht op dividend over aan een andere partij die een gunstiger recht heeft op verrekening, vrijstelling, teruggaaf of vermindering van de Nederlandse dividendbelasting dan de oorspronkelijke aandeelhouder of aan een rechtspersoon ten aanzien van wie inhouding van dividendbelasting achterwege mag blijven, terwijl dit ten aanzien van de oorspronkelijke aandeelhouder niet, ofwel in mindere mate het geval is. De heffing van dividendbelasting kan op deze wijze worden beperkt of zelfs worden voorkomen. De partijen die hierbij betrokken zijn, zullen over het algemeen het hieruit voortvloeiende voordeel (de vermindering van de dividendbelasting) delen. Hierbij is vaak ook een (professionele) tussenpersoon betrokken die beide partijen bij elkaar brengt en daarvoor wordt beloond.

Transacties waarbij sprake is van dividendstripping onderscheiden zich van reguliere effectentransacties doordat in de periode waarin afstand wordt gedaan van de aandelen, het economische belang bij die aandelen blijft rusten bij de oorspronkelijke aandeelhouder. In die periode wordt getracht het koersrisico zoveel mogelijk uit te sluiten. Daartoe wordt veelal gebruikgemaakt van een samenstel van rechtshandelingen met aanwending van verschillende financiële instrumenten.16

Hoewel de verschijningsvormen van dividendstripping in de praktijk heel divers en zeer complex kunnen zijn, werkt vrijwel elke vorm van dividendstripping in de kern op de hiervoor beschreven wijze.17 In sommige van de meer complexe verschijningsvormen zijn bovendien meerdere marktpartijen betrokken, bijvoorbeeld om de samenhang tussen de verschillende partijen en transacties te verhullen.

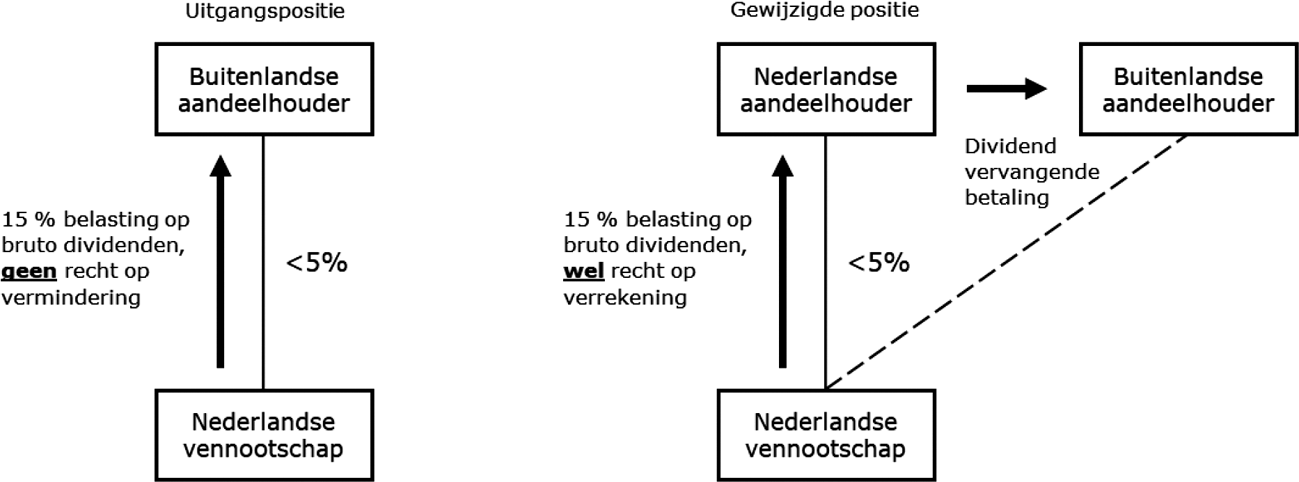

Het voorgaande kan aan de hand van het volgende sterk vereenvoudigde voorbeeld worden toegelicht.

Figuur 1: Dividendstripping

In dit voorbeeld heeft een buitenlandse aandeelhouder een zogenoemd portfoliobelang (een belang kleiner dan 5%) in een Nederlandse vennootschap. Op de dividenden ter hoogte van (stel) 100 die door de Nederlandse vennootschap worden uitgekeerd aan de buitenlandse aandeelhouder wordt 15 aan dividendbelasting ingehouden (tarief van 15%). Deze dividendbelasting is voor de buitenlandse aandeelhouder een eindheffing. Het nettodividend van de buitenlandse aandeelhouder bedraagt derhalve 85.

Om de heffing van dividendbelasting te voorkomen kunnen de aandelen door de buitenlandse aandeelhouder (die geen recht heeft op verrekening van dividendbelasting) voordat het dividend wordt uitgekeerd «cum dividend» worden uitgeleend (of anderszins overgedragen) aan een Nederlandse partij die de dividendbelasting wel kan verrekenen met de vennootschapsbelasting. Nadat het dividend is uitgekeerd, worden de aandelen weer teruggegeven aan de uitlener (wordt de leenschuld afgelost). De uitlener ontvangt in het voorbeeld een dividendvervangende betaling van de inlener van de aandelen die het dividend heeft ontvangen. De dividendvervangende betaling zal daarbij hoger zijn dan het nettodividend van 85 dat de uitlener zou hebben gerealiseerd wanneer hij de aandelen niet had uitgeleend.

Aanpassing bewijslastverdeling

De bewijslast om aannemelijk te maken dat de ontvanger van het dividend niet de uiteindelijk gerechtigde is, ligt op basis van de huidige wetgeving bij de inspecteur. Al bij de invoering van deze maatregelen is erkend dat het in de praktijk lastig kan zijn om dividendstripping te detecteren en te bewijzen vanwege de betrokkenheid van buitenlandse partijen en doordat transacties via de beurs kunnen plaatsvinden. In het verlengde daarvan is erkend dat maatregelen in hun praktische toepassing slechts gericht zijn tegen evidente vormen van dividendstripping.18 De inspecteur is afhankelijk van de informatie die zich niet bij de belastingplichtige zelf bevindt, maar bewust bij buitenlandse partijen is ondergebracht.

Met dit wetsvoorstel wordt de bewijslastverdeling aangepast. De verwachting is dat de inspecteur door de voorgestelde wijziging in de bewijslastverdeling eerder kan beschikken over de bewijsrechtelijk relevante informatie en documentatie van transacties met aandelen en eventuele daarmee verband houdende derivaten.

Uitgangspunt blijft dat de Nederlandse vennootschap die inhoudingsplichtig is, zo min mogelijk hoeft na te gaan of de ontvanger van de opbrengst van aandelen opbrengstgerechtigde en uiteindelijk gerechtigde is.19 Daarnaast blijft gelden dat degene die aanspraak wil maken op verrekening, teruggaaf of vermindering van dividendbelasting, de feiten dient te stellen en bij betwisting door de inspecteur aannemelijk moet maken dat hij gerechtigd is tot de opbrengst van de aandelen.20

In de huidige wetgeving is een ondergrens opgenomen voor wat betreft de nadere invulling van het begrip «uiteindelijk gerechtigde». De ondergrens bepaalt, kort gezegd, wanneer in ieder geval geen sprake is van uiteindelijke gerechtigdheid. Deze ondergrens blijft gelden voor alle gevallen, waaronder de groep beleggers die onder de (hierna toe te lichten) doelmatigheidsmarge valt.

De bewijslastverdeling van uiteindelijke gerechtigdheid wordt wel gewijzigd. De voorgestelde wijzigingen leiden ertoe dat degene die een beroep doet op een tegemoetkoming niet alleen de feiten dient te stellen en bij betwisting door de inspecteur aannemelijk dient te maken dat hij of zij aanspraak kan maken op een dergelijke tegemoetkoming, maar eveneens de feiten dient te stellen en bij betwisting door de inspecteur aannemelijk dient te maken dat hij of zij uiteindelijk gerechtigde is.

Voor de uitleg van het begrip «uiteindelijk gerechtigde» zijn het OESO-modelverdrag, het daarbij horende OESO-commentaar en de jurisprudentie van het Hof van Justitie van de Europese Unie (HvJ EU) van belang.

De voorgestelde nieuwe bewijslastverdeling geldt niet voor alle situaties. Om met name beleggers met een kleine beleggingsportefeuille niet onnodig zwaar te belasten is in het wetsvoorstel op verschillende plaatsen een doelmatigheidsmarge opgenomen. De doelmatigheidsmarge houdt in dat een belastingplichtige of opbrengstgerechtigde pas vanaf een bedrag van meer dan € 1.000 aan geheven dividendbelasting per boekjaar of kalenderjaar aannemelijk maakt dat hij uiteindelijk gerechtigde is. Voor de groep beleggers die binnen de doelmatigheidsmarge valt, is geen wijziging van de bestaande bewijslastverdeling beoogd. Dit betekent dat de inspecteur voor de situaties die binnen de doelmatigheidsmarge vallen, (nog steeds) aannemelijk dient te maken dat de ontvanger van het dividend niet de uiteindelijk gerechtigde is. Deze bewijslastverdeling wordt niet aangepast omdat de verwachting is dat in de praktijk vrijwel geen sprake zal zijn van dividendstripping in situaties die vallen binnen de doelmatigheidsmarge.

Tevens wordt voorgesteld om de ondergrens aan te vullen met een nadere invulling van het begrip «samenstel van transacties». Om opsplitsing van belangen binnen concernverband en verhulling over de landsgrenzen heen te voorkomen, wordt voorgesteld om transacties die zijn aangegaan door een met de belastingplichtige of opbrengstgerechtigde verbonden lichaam of verbonden natuurlijk persoon toe te rekenen aan de belastingplichtige, onderscheidenlijk de opbrengstgerechtigde. Derhalve wordt op concernniveau beoordeeld of sprake is van een samenstel van transacties.

Codificatie registratiedatum

Voor aandelen die op een gereglementeerde markt (bijvoorbeeld een effectenbeurs) worden verhandeld, zijn verschillende momenten van belang voor de afwikkeling van de opbrengst van dergelijke aandelen. De ex-(dividend) datum betreft de (eerste) dag waarop een aandeel zonder recht op opbrengst wordt verhandeld. De registratiedatum voor een aandeel (internationaal aangehaald als de record date) is de datum waarop aan het eind van de werkdag wordt bepaald welke houders van aandelen recht hebben op de opbrengsten uit die aandelen. Op dat moment worden de posities vastgesteld op basis van «effectendepots».

Het Verzamelbesluit Dividendbelasting21 bepaalt dat wordt aangesloten bij de registratiedatum om vast te stellen wie gerechtigd is tot het dividend en daarmee een recht heeft op verrekening, vermindering of teruggaaf van de dividendbelasting. In dit wetsvoorstel wordt voorgesteld om dit onderdeel van het verzamelbesluit in de wet te verankeren. Het wettelijk vastleggen van de registratiedatum als het moment waarbij wordt aangesloten om te bepalen wie opbrengstgerechtigde is van een effect en, in het verlengde daarvan, recht heeft op een tegemoetkoming in de dividendbelasting, bevordert de rechtszekerheid.

Omdat de hiervoor beschreven problematiek in het bijzonder samenhangt met beursgenoteerde aandelen, wordt alleen voor dit type aandeel de registratiedatum wettelijk vastgesteld. Bij aandelen op naam, zoals bij een besloten vennootschap (bv), kan in de administratie van de vennootschap worden achterhaald wie op welke datum de opbrengstgerechtigde is.

Om in de pas te lopen met hetgeen internationaal gangbaar is en de bestaande beurspraktijk niet te verzwaren, is voor het begrip registratiedatum aansluiting gezocht bij reeds geldende Europese regelgeving.22

Aanvullende regelgeving

De transacties die ten grondslag liggen aan dividendstripping zijn complex en continu in beweging. Doorlopend onderzoek naar alternatieve maatregelen om dividendstripping aan te blijven pakken blijft noodzakelijk. Een van de oplossingsrichtingen die de aanpak van dividendstripping mogelijk versterkt, is de introductie van een nettorendement/grondslag-benadering voor verrekening of teruggaaf van dividendbelasting. Voor de aanpak van dividendstripping bij deelnemingsdividenden is eveneens nader onderzoek nodig. De Tweede Kamer zal in het voorjaar van 2025 worden geïnformeerd over de uitkomsten van dit onderzoek.

Doeltreffendheid, doelmatigheid en evaluatie

De maatregelen die de aanpak van dividendstripping door de Belastingdienst versterken, verhogen de doeltreffendheid en doelmatigheid van de belastingwetgeving. Door middel van de doelmatigheidsmarge van € 1.000 wordt een doelmatige uitvoering geborgd. Naar verwachting leidt de maatregel inzake de bewijslastverdeling tot een versterkte positie van de inspecteur. Wat betreft de maatregel inzake de registratiedatum is evaluatie niet aan de orde.

Op grond van het Belastingplan 2023 is het percentage van de eerste schijf van de vrije ruimte van de werkkostenregeling voor het kalenderjaar 2023 verhoogd van 1,7% naar 3% en wordt dit percentage met ingang van 1 januari 2024 verlaagd van 3% naar 1,92%. Bij deze wijzigingen is – in afwijking van de duidelijke bedoeling van de wetgever – het maximumbedrag aan vrije ruimte in die eerste schijf abusievelijk niet aangepast.

Met de voorgestelde wijziging wordt het maximumbedrag met terugwerkende kracht tot en met 1 januari 2023 alsnog aangepast. Deze terugwerkende kracht zal in dit geval feitelijk geen gevolgen hebben voor inhoudingsplichtigen, aangezien de meeste inhoudingsplichtigen na afloop van het kalenderjaar een eventueel verschuldigde eindheffing vanwege overschrijding van de vrije ruimte bepalen. Daarnaast wordt voorgesteld de betreffende wettelijke bepaling per 1 januari 2024 zodanig vorm te geven dat bij een toekomstige aanpassing van het percentage van de eerste schijf van de vrije ruimte van de werkkostenregeling geen aanpassing van het maximumbedrag hoeft plaats te vinden.

In de wettelijke bepaling inzake de geruisloze terugkeer uit de bv of naamloze vennootschap (nv) is een regeling opgenomen met betrekking tot vanuit de vennootschapsbelastingsfeer naar de inkomstenbelastingsfeer mee te nemen verliezen.In de vennootschapsbelastingsfeer geleden verliezen die resteren na verrekening met de winst bij ontbinding van de vennootschap kunnen onder voorwaarden worden doorgeschoven naar de aandeelhouder(s) die de onderneming als ondernemer in de inkomstenbelasting voortzet(ten). Daarbij worden de in de vennootschapsbelastingsfeer geleden verliezen op forfaitaire wijze gecorrigeerd voor de tariefverschillen tussen de inkomstenbelasting en de vennootschapsbelasting door middel van een bepaalde breuk (verhoudingsgetal). In het Belastingplan 2023 is, ondanks de in die wet opgenomen tariefswijzigingen, het verhoudingsgetal niet aangepast en daarmee «15/42» gebleven. De bedoeling was om dit verhoudingsgetal vanwege de aanpassing van het lage vennootschapsbelastingtarief in combinatie met de aftopping van het tarief waartegen de aftrek van de MKB-winstvrijstelling plaatsvindt (en de geldende inkomstenbelastingtarieven) in lijn met de eerdere vaststellingen van dit verhoudingsgetal te actualiseren en daarmee aan te passen naar «19/44». Door middel van het beleidsbesluit van 6 juli 202323 is vooruitlopend op wetgeving reeds goedgekeurd dat het verhoudingsgetal van «15/42» met terugwerkende kracht tot en met 1 januari 2023 wordt vervangen door «19/44». Thans wordt voorgesteld om het verhoudingsgetal in de wettelijke bepaling inzake de geruisloze terugkeer uit de bv te vervangen door een formule. Daarmee sluit het verhoudingsgetal automatisch aan bij eventuele toekomstige tariefswijzigingen in de inkomstenbelasting (rekening houdend met de MKB-winstvrijstelling) en de vennootschapsbelasting.

De afschrijving van een gebruikt motorrijtuig voor de bpm kan worden bepaald met behulp van een in de handel algemeen gebruikte handelskoerslijst. Allereerst dient daarbij te worden beoordeeld of het importvoertuig «als zodanig» in de koerslijst voorkomt (beoordeeld naar merk, model, transmissie, brandstof, vermogen, carrosserie en uitvoering). Ten overvloede wordt opgemerkt dat een geringe afwijking in CO2-uitstoot niet betekent dat het motorvoertuig niet als zodanig in de koerslijst voorkomt. De CO2-uitstoot is in de regel geen criterium dat hierbij een rol speelt. Dit is anders als de uitvoering dusdanig afwijkt dat er sprake is van een grote CO2-uitstoot, zoals bijvoorbeeld het geval is bij een motorvoertuig dat afkomstig is van de Amerikaanse markt. De CO2 afwijking vloeit in die gevallen voort uit een afwijking van één van de hiervoor limitatief opgesomde voertuigeigenschappen.

Indien een voertuig niet als zodanig in de koerslijst voorkomt kan met een individuele waardebepaling (taxatierapport) de afschrijving worden bepaald aan de hand van een vergelijkbaar motorvoertuig in de koerslijst waarvan de eigenschappen en kenmerken (zoals merk en model, type aandrijving, uitrusting, leeftijd en kilometrage en de staat van onderhoud), het dichtst aansluiten bij het importvoertuig. Hierbij vormen alle (basis)gegevens van het meest vergelijkbaar motorvoertuig dus het uitgangspunt. Zowel de historische nieuwprijs als de handelsinkoopwaarde van dezelfde koerslijst (en dus van het referentievoertuig) dienen aldus te worden gevolgd voor het bepalen van de juiste afschrijving. Er wordt voorgesteld een uitspraak van de Hoge Raad hierover te codificeren in de Wet op de belasting van personenauto’s en motorrijwielen 1992 (Wet BPM 1992).

De Wet BPM 1992 bepaalt dat in geval van een tariefswijziging, voor een nieuw motorrijtuig dat op dat moment is ingeschreven of heringeschreven, het nieuwe tarief geldt wanneer de eerste tenaamstelling van het motorrijtuig twee maanden of later plaatsvindt na het tijdstip waarop de tariefswijziging in werking treedt.24 Vindt de eerste tenaamstelling binnen twee maanden plaats na die tariefswijziging plaats, dan wordt (het doorgaans gunstigere) oude tarief gehanteerd bij de berekening van de verschuldigde belasting.

In zijn arrest van 3 juni 2022 oordeelt de Hoge Raad dat de betreffende overgangsbepaling in de Wet BPM 1992 geen discriminerende elementen bevat, mits de regeling zo wordt uitgelegd dat nieuwe motorrijtuigen die voorafgaand aan de tariefswijziging waren ingeschreven in het kentekenregister van een andere lidstaat van de Europese Unie, ook in aanmerking komen voor de toepassing van de overgangsbepaling.

Om te borgen de Wet BPM 1992 conform de uitleg van de Hoge Raad werd uitgelegd is vooruitlopend op wetgeving via het Kaderbesluit bpm verduidelijkt dat onder «inschrijving» ook wordt verstaan de inschrijving van een nieuw motorrijtuig in een andere lidstaat van de Europese Unie. Met het wetsvoorstel wordt deze verduidelijking ook wettelijk verankerd. Van de gelegenheid wordt tevens gebruik gemaakt om de andere staten die partij zijn bij de Overeenkomst betreffende de Europese Economische Ruimte in dezelfde positie te brengen. Concreet gaat het daarbij dus om voertuigen die eerder zijn ingeschreven in Noorwegen, IJsland of Liechtenstein.

Van de gelegenheid wordt gebruikgemaakt om twee technische aanpassingen te doen. In zowel de Wet BPM 1992 als de Wet op de motorrijtuigenbelasting 1992 (Wet MRB 1994) wordt voorgesteld een delegatiegrondslag aan te passen, zodat beter kan worden aangesloten bij de voertuigclassificatie van motorrijwielen van de Dienst Wegverkeer (RDW). Ook wordt een overbodige verwijzing geschrapt naar de Verordening (EU) nr. 168/2013 van het Europees Parlement en de Raad van 15 januari 2013 betreffende de goedkeuring van en het markttoezicht op twee- of driewielige voertuigen en vierwielers (PbEU 2013, L 60) in de Wet BPM 1992.

Conform de huidige nationale wetgeving worden invoerrechten in gevallen waarin sprake is van een onjuiste of onvolledige douaneaangifte tot vijf jaar terug nagevorderd. De reguliere navorderingstermijn van drie jaar, zoals die staat in het Douanewetboek van de Unie (DWU)25, kan in die gevallen zelden tot nooit worden toegepast. Dit levert een onwenselijke situatie op wanneer er wordt nagevorderd terwijl er geen sprake was van een opzettelijke fout in de aangifte. De onderhavige maatregel strekt ertoe dat het doen van een onjuiste of onvolledige douaneaangifte waarbij geen sprake is van opzet, niet langer leidt tot een strafrechtelijke sanctie maar tot een bestuurlijke boete. Gezien de samenhang tussen het doen van een onjuiste of onvolledige aangifte en het niet, onjuist of onvolledig verstrekken van inlichtingen, gegevens of aanwijzingen waarbij geen sprake is van opzet, wordt ook in die gevallen de strafrechtelijke sanctie vervangen door een bestuurlijke boete. Deze aanpassing loopt vooruit op een gehele herijking van het sanctiestelsel zoals dat nu is opgenomen in de Algemene douanewet (Adw). De maatregel heeft als effect dat de inspecteur de mededeling van een douaneschuld waarbij sprake is van een onjuiste of onvolledige aangifte of het niet, onjuist of onvolledig verstrekken, en geen sprake is van opzet, moet doen binnen drie jaar nadat de douaneschuld is ontstaan (de reguliere navorderingstermijn).

Deze maatregel is bij brief van de Staatssecretaris van Toeslagen en Douane van 22 februari 2023 aangekondigd.26

Aanleiding en probleemstelling

Op grond van de huidige regeling27 wordt het doen van iedere onjuiste of onvolledige douaneaangifte als strafbaar feit in de zin van het strafrecht aangemerkt. Dit geldt ook voor het niet, onjuist of onvolledig verstrekken van inlichtingen, gegevens of aanwijzingen. Doordat in al deze gevallen sprake is van een strafbaar feit, is er ook sprake is van een strafrechtelijk vervolgbare handeling in de zin van het DWU. Hierdoor wordt de termijn om tot correctie van een douaneaangifte over te gaan in alle gevallen verlengd van drie naar vijf jaar (de verlengde navorderingstermijn, zie verder hierna). Dit wordt met dit wetsvoorstel aangepast.

Navorderingstermijn

Op grond van het DWU28 vindt de mededeling van een douaneschuld aan de schuldenaar plaats binnen drie jaar nadat de douaneschuld is ontstaan («de reguliere navorderingstermijn»). Deze termijn wordt verlengd ingeval de douaneschuld is ontstaan ingevolge een handeling die op het tijdstip dat zij werd verricht «strafrechtelijk vervolgbaar» was. In Nederland is die verlengde termijn vastgesteld op vijf jaar29. In jurisprudentie van het HvJ EU is bepaald dat een strafrechtelijk vervolgbare handeling betrekking heeft op handelingen die worden aangemerkt als strafbare feiten in de zin van het nationale strafrecht.30 In Nederland zijn voorbeelden van dergelijke handelingen die als een strafbaar feit worden aangemerkt dus het doen van een onjuiste of onvolledige douaneaangifte en het niet, onjuist of onvolledig verstrekken van inlichtingen, gegevens of aanwijzingen.

De voorgestelde wijziging zorgt ervoor dat het doen van een onjuiste of onvolledige douaneaangifte waarbij geen sprake is van opzet, geen strafrechtelijk vervolgbare handeling meer is in de zin van het DWU. Omdat er veelal een samenloop is tussen de onjuiste en onvolledige aangiften en het niet, onjuist of onvolledig verstrekken van inlichtingen, gegevens of aanwijzingen geldt hiervoor hetzelfde. De voorgestelde wijziging heeft daarmee invloed op de duur van de navorderingstermijn. Indien er geen sprake is van opzet zal in beide situaties voortaan de reguliere navorderingstermijn van drie jaar worden toegepast in plaats van de verlengde navorderingstermijn.

Brede herijking huidig sanctiestelsel Douane

Het kabinet is voornemens om het sanctiestelsel van de Douane te herzien. Het huidige sanctiestelsel, zoals dat is opgenomen in de Adw, dateert van ver in de vorige eeuw. In de loop van de jaren is het steeds, door middel van kleine wijzigingen, geactualiseerd om weer te voldoen aan de op dat moment geldende douanewetgeving. Het sanctiestelsel was en is vrijwel helemaal opgebouwd uit strafrechtelijke bepalingen. Hierdoor is het strafrecht bij het overgrote deel van de overtredingen en misdrijven in het douanerecht de enige remedie. Bij de herijking van het sanctiestelsel zal een goede balans tussen bestuurlijke boeten en strafrechtelijke sancties nagestreefd worden.

Gezien de complexiteit van de douanewetgeving, en de gewenste zorgvuldigheid van een dergelijk vernieuwd sanctiestelsel, de verhouding tot andere sanctiestelsels en de effecten op de uitvoering en de handhaving, zal een wetsvoorstel dat strekt tot de voorgenomen brede herijking nog enige jaren op zich laten wachten. Door de samenhang tussen de diverse strafrechtelijke bepalingen is het ook bijna niet mogelijk delen van het sanctiestelsel er uit te lichten en al te herzien, vooruitlopend op die herijking. De voorgestelde maatregel moet dan ook worden gezien als een eerste stap, gericht op een specifieke groep delicten, om uiteindelijk te komen tot een uitgebalanceerd duaal stelsel.

Verschuiving van strafrecht naar bestuursrecht

Het huidige sanctiestelsel van de douane bevat zowel bestuursrechtelijke als strafrechtelijke bepalingen. Strafrechtelijke sancties hebben daarbij sterk de overhand. Daarbij wordt er steeds onderscheid gemaakt tussen overtredingen en misdrijven. Bij deze laatste moet sprake zijn van opzet. De overtredingen worden gesanctioneerd – met behulp van een fiscale strafbeschikking op grond van de Wet OM-afdoening – door een geldboete en in voorkomend geval een aanwijzing (bijvoorbeeld afstand van voorwerpen die in beslag zijn genomen). Voor misdrijven, waarbij de inbreuken op de douanewetgeving veel groter zijn, is het mogelijk om ook vrijheidsbenemende straffen op te leggen naast geldboeten. Ten behoeve van de opsporingsfase van misdrijven wordt, naast de eigen buitengewone opsporingsambtenaren in dienst bij de douane, ook de FIOD ingezet. Over de afdoening van de zwaardere douanedelicten vindt overleg plaats met het Openbaar Ministerie (OM) in lijn met het Protocol aanmelding en afdoening van fiscale delicten en delicten op het gebied van douane en toeslagen.31

De verwachting is dat er als gevolg van de brede herijking van het sanctiestelsel een verschuiving van de strafrechtelijke naar de bestuursrechtelijke handhaving plaats zal vinden. Daarop wordt met deze maatregel een voorschot genomen. Voorgesteld wordt om bij het niet opzettelijk doen van onjuiste- of onvolledige aangiften, maar ook bij het niet opzettelijk, niet, onjuist, onvolledig of niet tijdig verstrekken van inlichtingen, gegevens en aanwijzingen, een bestuurlijke boete op te leggen.

Los van het belang dat de reguliere navorderingstermijn van drie jaar van toepassing wordt als de niet opzettelijk gedane onjuiste of onvolledige aangifte en het niet, onjuist of onvolledig verstrekken van inlichtingen niet langer wordt aangemerkt als strafrechtelijk vervolgbare handelingen zijn er ook andere overwegingen die een rol spelen bij het onderhavige voorstel.

In de eerste plaats leidt onder de huidige wetgeving iedere onjuiste of onvolledige aangifte, hoe klein de fout ook is, tot een strafbaar feit. Weliswaar is de douaneaangifte de basis voor het douanetoezicht, de belanghebbende geeft daarmee immers te kennen wat hij met de goederen die zijn aangebracht bij de douane wil doen, maar een douaneaangifte bestaat uit een veelheid aan gegevens en een foutje is dan snel gemaakt. Het wordt passender geacht om niet opzettelijk gemaakte fouten in de douaneaangifte te corrigeren in het bestuursrecht, met een bestuurlijke boete.

Daar komt bij dat het afdoen van de niet opzettelijk gedane onjuiste of onvolledige aangifte met een bestuurlijke boete betekent dat sneller en effectiever gehandhaafd kan worden door de douane dan nu het geval is. Het traject om te komen tot een fiscale strafbeschikking of strafrechtelijke vervolging is lang. Het opleggen van een bestuurlijke boete kan sneller gerealiseerd worden. Ook de belanghebbende is gebaat bij een snellere afhandeling als zonder opzet een onjuiste of niet volledige douaneaangifte wordt gedaan of geen, onjuiste, onvolledige of niet tijdig gegevens worden verstrekt. Er is dan eerder duidelijkheid of er wel of niet een sanctie aan zijn handelen wordt gekoppeld. Doordat bezwaar en beroep tegen de boetebeschikking open staan is ook de rechtsbescherming geborgd. Het toepassen van bestuurlijke boeten is voor de douane op zich ook geen nieuw proces. Ook onder de huidige wetgeving zijn al boetebepalingen van kracht.

Met de verschuiving van de strafrechtbepaling (en veelal de fiscale strafbeschikking) ten aanzien van het niet opzettelijke onjuist of onvolledig doen van douaneaangifte en het niet opzettelijk niet, onjuist of onvolledig verstrekken van inlichtingen naar de bestuurlijke boete wordt ook het OM ontlast. Alleen zaken waarin sprake is van opzet blijven de bestaande weg naar het OM volgen. Het strafrecht wordt daarmee gericht ingezet op die feiten die een hardere aanpak rechtvaardigen.

Een en ander draagt daarmee bij aan een efficiëntere en meer op de actualiteit gebaseerde handhaving door de douane.

Uitvoeringsgevolgen douane

Voor deze maatregel geldt dat de douane die uitvoerbaar acht, maar gezien de verschuiving van de strafbeschikking naar de bestuurlijke boete moeten medewerkers worden opgeleid en is een aanpassing van de inrichting van het proces noodzakelijk. Om die reden is invoering pas per 1 juli 2024 mogelijk. Nu vindt het verzet tegen een strafbeschikking bij het OM plaats. Aangezien het bezwaar en beroep tegen een boetebeschikking bij de inspecteur ligt zal dit meer menskracht vergen voor de teams bezwaar en beroep. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoets die als bijlage is bijgevoegd.

Aan wijzigingen die zijn opgenomen in dit wetsvoorstel zijn geen of geringe budgettaire gevolgen verbonden. Het betreft hier enkel de budgettaire gevolgen voor de ontvangstenkant van de Rijksbegroting. Hieronder worden een aantal wijzigingen en de conclusie dat er geen of geringe gevolgen zijn nader toegelicht. In paragraaf 8 wordt ingegaan op de uitvoeringskosten die aan de uitgavenkant van de Rijksbegroting vallen.

Reparatie lucratiefbelangregeling

Voor de huidige gevallen heeft het arrest van de Hoge Raad een verwaarloosbaar budgettair effect. De betreffende lucratieve belangen zijn meestal via een bv gestructureerd, waardoor geen belastinggrondslag verloren gaat. Het wegvallen van de doorstootverplichting (inkomsten uit lucratief belang voor minimaal 95% uitkeren aan de aandeelhouder) in onderhavige gevallen zal mogelijk tot belastinguitstel leiden, maar het budgettaire effect hiervan wordt klein ingeschat en voor zover lastenrelevant als verwaarloosbaar ingeschat. Het budgettaire risico zit vooral in de toekomst als op basis van het arrest gestructureerd zou worden. De reparatie voorkomt dit waardoor weer wordt aangesloten bij de oorspronkelijke uitleg van de wet. Er zijn daarom geen budgettaire effecten verbonden aan het voorstel.

Versterking aanpak dividendstripping

Door middel van dividendstripping pogen aandeelhouders Nederlandse dividendbelasting op dividenden te verminderen die feitelijk binnen de grondslag van de dividendbelasting zouden moeten vallen. De maatregelen leiden niet tot een bredere grondslag voor de dividendbelasting. Maatregelen die geen aanpassing van de belastinggrondslag tot gevolg hebben, worden niet geraamd voor het inkomstenkader en hebben hierdoor geen lastenrelevante opbrengst in het inkomstenkader. De voorgestelde maatregelen zorgen wel voor een versterking van de bewijspositie van de inspecteur. Dit heeft geen budgettaire gevolgen en wordt derhalve niet meegenomen in het inkomstenkader.

Herstel reguliere navorderingstermijn douane

De maatregel heeft een beperkt budgettair effect. Door het in voorkomend geval terugbrengen van de verlengde navorderingstermijn van vijf jaar naar de reguliere navorderingstermijn van drie jaar zullen minder invoerrechten worden nagevorderd. Door het verschuiven van strafrechtelijke bepalingen naar bestuurlijke boeten wordt een hoger bedrag aan bestuurlijke boeten geïnd.

Wanneer er sprake is van grenseffecten van een maatregel, wordt dat hieronder toegelicht. Wordt een maatregel niet toegelicht in deze paragraaf, dan zijn er geen noemenswaardige grenseffecten.

Wanneer er sprake is van Europeesrechtelijke aspecten van een maatregel, wordt dat hieronder toegelicht. Wordt een maatregel niet toegelicht in deze paragraaf, dan zijn er geen noemenswaardige Europeesrechtelijke aspecten.

Herstel reguliere navorderingstermijn douane

Naast de genoemde EU-aspecten in paragraaf 2.10 waarin gerefereerd wordt aan de grondslag voor de verlengde navorderingstermijn in het DWU, is ook de bepaling met betrekking tot het opleggen van sancties in het DWU van belang. Het DWU bepaalt dat iedere lidstaat sancties moet vaststellen voor het niet naleven van de douanewetgeving. Dergelijk sancties moeten effectief, proportioneel en afschrikwekkend zijn.32 Sancties kunnen zowel bestuurlijk als strafrechtelijk zijn. De bevoegdheid voor de invulling van de sanctiebepalingen ligt bij de lidstaten. Het kabinet is van mening dat met de voorgestelde aanpassing nog steeds voldaan wordt aan de voorwaarden die de EU aan sancties stelt. Dit aangezien de wijziging slechts een gedeeltelijke verschuiving behelst van de strafrechtelijke naar de bestuurlijke sanctie. De Europese Commissie (EC) zal in kennis worden gesteld van deze wijziging in het sanctiestelsel.33

Per maatregel is een inschatting gemaakt van de «doenlijkheid». Het gaat er dan om in hoeverre een maatregel (direct) kan leiden tot (problematische) belasting van het doenvermogen van de betreffende burgers en/of ondernemers.

Secundaire effecten van maatregelen zijn effecten die het doenvermogen kunnen beïnvloeden, bijvoorbeeld via inkomenseffecten waarbij een toename/afname van financiële stress bij kwetsbare groepen het doenvermogen kan verminderen/versterken. Zulke secundaire effecten worden hieronder bij de inschatting van de doenlijkheid van maatregelen buiten beschouwing gelaten.

Op basis hiervan krijgt elke maatregel één van de volgende vier oordelen:

– Oordeel 1: doenlijkheid niet relevant of onveranderd; wanneer de maatregel ten opzichte van de huidige situatie geen extra acties vergt van mensen, enkel grote ondernemingen raakt, of een technische wijziging betreft

– Oordeel 2: kleiner beroep op het doenvermogen van belastingplichtigen; wanneer de maatregel ertoe leidt dat burgers en/of MKB ondernemers minder acties hoeven nemen, bijvoorbeeld wanneer een regeling die mensen voorheen zelf moesten toepassen nu automatisch wordt toegepast.

– Oordeel 3: groter beroep op het doenvermogen van belastingplichtigen, geen aandachtspunt; Wanneer de maatregel ertoe leidt dat burgers en/of MKB ondernemers meer acties moeten nemen, maar zij deze naar verwachting correct zullen uitvoeren.

– Oordeel 4: groter beroep op het doenvermogen van belastingplichtigen, wel aandachtspunt; wanneer de maatregel ertoe leidt dat burgers en/of MKB ondernemers meer acties moeten nemen, en zij deze naar verwachting niet (altijd) goed kunnen/zullen uitvoeren. Bij dit oordeel wordt ook een uitgebreidere doenvermogenscan doorlopen.

|

Maatregel |

Oordeel |

|---|---|

|

Reparatie van de lucratiefbelangregeling |

Oordeel 1 |

|

Aanpassing EW-regeling bij gezamenlijke aankoop eigen woning |

Oordeel 1 |

|

Reparaties ongewenste uitkomst invordering conserverende aanslag bij excessief lenen |

Oordeel 1 |

|

Versterking aanpak dividendstripping |

Oordeel 1 |

|

Herstel maximumbedrag vrije ruimte werkkostenregeling |

Oordeel 1 |

|

Verhoudingsgetal voor meenemen verliezen bij geruisloze terugkeer uit bv |

Oordeel 1 |

|

Codificatie van een uitspraak van de Hoge Raad over gebruik van handelskoerslijsten (bpm) |

Oordeel 1 |

|

Codificatie van een uitspraak van de Hoge Raad over tariefswijzigingen (bpm) |

Oordeel 1 |

|

Verbetering van de delegatiegrondslag voor het definiëren van motorrijwielen (bpm en mrb) |

Oordeel 1 |

|

Herstel reguliere navorderingstermijn douane |

Oordeel 1 |

Reparatie van de lucratiefbelangregeling

De maatregel ziet op een beperkte doelgroep waarbij het gebruikelijk is dat die wordt bijgestaan door een adviseur. Doenvermogen is daarom geen aandachtspunt.

Aanpassing eigenwoningregeling bij gezamenlijke aankoop eigen woning

Het doenvermogen is geen aandachtspunt.

Reparaties ongewenste uitkomst invordering conserverende aanslag bij excessief lenen

De maatregel ziet op een beperkte doelgroep waarbij het gebruikelijk is dat die wordt bijgestaan door een adviseur. Doenvermogen is daarom geen aandachtspunt.

Versterking aanpak dividendstripping

Bij dividendstripping wordt de economische en juridische gerechtigdheid tot dividenden opgesplitst om een dividendbelastingvoordeel te behalen. De daarbij betrokken partijen gebruiken vaak complexe structuren, gericht op het verhullen van de rechtsbetrekkingen tussen de verschillende actoren, waarbij vaak ook buitenlandse partijen betrokken zijn. Vaak gaat het om professionele partijen die zich erin hebben gespecialiseerd om door middel van dividendstripping voordelen te behalen. Daarom is de verwachting dat het doenvermogen toereikend blijft. De voorgestelde doelmatigheidsmarge die gelijktijdig met de maatregelen wordt ingevoerd is erop gericht om (bonafide) kleine beleggers buiten de reikwijdte van de maatregelen te brengen. Ook het doenvermogen van deze groep wordt daarom niet geraakt.

Herstel maximumbedrag vrije ruimte werkkostenregeling

De maatregel ziet op een beperkte doelgroep waarbij het gebruikelijk is dat die wordt bijgestaan door een adviseur. Doenvermogen is daarom geen aandachtspunt.

Verhoudingsgetal voor meenemen verliezen bij geruisloze terugkeer uit bv

De maatregel ziet op een beperkte doelgroep waarbij het gebruikelijk is dat die wordt bijgestaan door een adviseur. Doenvermogen is daarom geen aandachtspunt.

Technische wijzigingen bpm en mrb

Met dit wetsvoorstel worden twee uitspraken van de Hoge Raad gecodificeerd en een verbetering aangebracht in de delegatiegrondslag voor het definiëren van motorrijwielen. Het betreft louter technische aanpassingen die geen gevolgen hebben voor het doenvermogen van burgers of bedrijven.

Herstel reguliere navorderingstermijn douane

De maatregel herstel reguliere navorderingstermijn douane in dit wetsvoorstel vergt geen extra acties van burgers en bedrijven. Doenvermogen is daarom geen aandachtspunt.

Alle maatregelen die hieronder niet afzonderlijk worden behandeld hebben geen of slechts zeer beperkte structurele gevolgen voor de administratieve lasten voor burgers en bedrijven.

Het Adviescollege toetsing regeldruk (ATR) onderschrijft de gemaakte regeldruk inschatting en heeft geen nadere toevoegingen met betrekking tot de regeldrukkosten in dit wetsvoorstel

Versterking aanpak dividendstripping

In Nederland zijn naar schatting 100.000 belastingplichtigen die in een kalender- of boekjaar meer dan € 1.000 dividendbelasting kunnen verrekenen. Dit betreft ongeveer 10% van het totale aantal belastingplichtigen dat dividendbelasting kan verrekenen. Door de doelmatigheidsmarge wordt derhalve slechts een beperkte groep belastingplichtigen geraakt door de aanpassing van de bewijslastverdeling. De aanpassing van de bewijslastverdeling leidt daarnaast slechts tot aanvullende administratieve lasten indien de inspecteur de uiteindelijke gerechtigdheid betwist. De impact is derhalve beperkt. De belastingplichtige dient boven het bedrag van de doelmatigheidsmarge de feiten te stellen en bij betwisting door de inspecteur aannemelijk te maken dat hij de uiteindelijk gerechtigde is. In de praktijk zal dit een beperkt aantal keer per jaar voorkomen. De nadere invulling van het begrip «samenstel van transacties» maakt onderdeel uit van de bewijslast van de inspecteur wanneer hij aannemelijk moet maken dat sprake is van de ondergrens van uiteindelijk gerechtigde. Dit leidt slechts tot beperkte aanvullende administratieve lasten van belastingplichtigen. De codificatie van de registratiedatum betreft een codificering van de bestaande praktijk en leidt dus niet tot administratieve lasten.

Uitvoeringstoetsen

De maatregelen van dit wetsvoorstel zijn door de Belastingdienst beoordeeld met een uitvoeringstoets34. Voor alle maatregelen geldt dat de Belastingdienst die uitvoerbaar acht per de voorgestelde data van inwerkingtreding. De gevolgen voor de uitvoering zijn uitvoerig beschreven in de uitvoeringstoetsen die als bijlage zijn bijgevoegd.

Het onderhavige wetsvoorstel bevat hoofdzakelijk maatregelen die beperkt van omvang of technisch van aard zijn. Dit wordt gereflecteerd in de uitvoeringstoetsen waaruit blijkt dat de meeste maatregelen slechts een beperkte impact hebben op de uitvoering. Met de maatregelen wordt bestaande uitvoeringspraktijk bestendigd, door fouten in wetgeving te herstellen of uitspraken van de Hoge Raad te codificeren. Een aantal maatregelen heeft wel noemenswaardige uitvoeringsgevolgen. Deze worden bij de toelichting op de betreffende maatregelen in dit algemeen deel nader toegelicht. Het onderhavige wetsvoorstel is in zijn geheel uitvoerbaar.

Uitvoeringskosten

De maatregelen uit dit wetsvoorstel die leiden tot uitvoeringskosten bij de Belastingdienst zijn opgenomen in de onderstaande tabel. De uitvoeringskosten worden gedekt op begroting hoofdstuk IX (Financiën). Uitgangspunt is dat de uitvoeringskosten worden gedekt vanuit artikel 10/135 van de begroting IXB Financiën, en vervolgens overgeheveld naar de uitvoeringsorganisaties.

|

Maatregel |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

Structureel. |

|---|---|---|---|---|---|---|---|

|

Reguliere navorderingstermijn Douane |

0 |

810 |

960 |

790 |

790 |

790 |

790 |

Gezien de spoedbehandeling van het pakket Belastingplan 2024 is ook het onderhavige wetsvoorstel niet ter internetconsultatie aangeboden. Er zijn wetswijzigingen in het wetsvoorstel die individueel wel voor internetconsultatie zijn uitgezet. Wanneer dit is gebeurd, wordt dat hieronder toegelicht.

Versterking aanpak dividendstripping

Op 15 juli 2022 is een brief naar de Tweede Kamer verzonden inzake de versterking van de aanpak van dividendstripping.36 In deze brief zijn de uitkomsten van de internetconsultatie, de fiscale mogelijkheden om de aanpak van dividendstripping verder te versterken en de voor- en nadelen van elke geconsulteerde oplossingsrichting besproken.

Artikel I

Artikel I, onderdeel A (artikel 3.92b van de Wet inkomstenbelasting 2001)

Op grond van artikel 3.92b Wet IB 2001 wordt – kort gezegd – het houden van mede als beloning toegekende aandelen, schuldvorderingen en vermogensrechten met dusdanig gunstige condities dat daarmee voordelen kunnen worden behaald die gewone beleggers niet zouden kunnen behalen, aangemerkt als een werkzaamheid.

Met het invoegen van het voorgestelde artikel 3.92b, vijfde lid, Wet IB 2001 wordt geregeld dat leningen die mede bijdragen aan het beloningsoogmerk van artikel 3.92b, eerste lid, Wet IB 2001, eveneens onder de noemer «totale geplaatste aandelenkapitaal» vallen.

Zoals in het algemeen deel van deze memorie is toegelicht, betekent de voorgestelde wijziging van de wettekst feitelijk het wegnemen van een beperking die de Hoge Raad in zijn arrest van 14 april 2023 over de lucratiefbelangregeling heeft aangebracht.37 De belanghebbende stelde in cassatie dat hij een lucratief belang had en hij zijn vermogensverlies in aftrek kon brengen op zijn inkomen uit werk en woning in box 1. De belanghebbende betoogde dat hij een met artikel 3.92b, tweede lid, Wet IB 2001 vergelijkbaar (certificaat van een) aandeel hield, waardoor artikel 3.92b, vierde lid, Wet IB 2001 van toepassing zou moeten zijn en hij daarmee onder de lucratiefbelangregeling viel. Waar voor artikel 3.92b, tweede lid, Wet IB 2001 aangesloten wordt bij het civielrechtelijke criterium «geplaatste aandelenkapitaal», wordt voor artikel 3.92b, vierde lid, Wet IB 2001 meer economisch gekeken. Daarvoor tellen ook agio en informeel kapitaal mee bij de kapitaalseis. In de totstandkomingsgeschiedenis van artikel 3.92b, vierde lid, Wet IB 2001 is opgemerkt dat ook leningen die in de kapitaalstructuur een vergelijkbare functie hebben als eigen vermogen, meetellen bij de beoordeling of sprake is van een lucratief belang.38 De Hoge Raad heeft dit onderschreven, maar heeft hier een belangrijke beperkende overweging aan toegevoegd (rechtsoverweging 6.2.1):

«In het licht hiervan moet bij de overeenkomstige toepassing van het 10%-criterium alleen rekening worden gehouden met leningen indien en voor zover deze voor de toepassing van de belastingwetgeving als informeel kapitaal zijn aan te merken.»

Voor de toepassing van artikel 3.92b, vierde lid, Wet IB 2001 tellen op basis van deze uitleg leningen alleen mee voor zover deze voor de toepassing van de belastingwetgeving als informeel kapitaal zijn aan te merken (zijnde een deelnemerschapslening, schijnlening of bodemlozeputlening). In de praktijk wordt echter zeer regelmatig gebruikgemaakt van leningen die zijn verstrekt door bijvoorbeeld aandeelhouders of gelieerde vennootschappen, waarbij geen sprake is van een van deze drie soorten leningen die als informeel kapitaal moeten worden aangemerkt, maar die wel mede bijdragen aan een beloning als bedoeld in artikel 3.92b, eerste lid, Wet IB 2001.

Met de nu voorgestelde wijziging wordt bewerkstelligd dat de bestaande praktijk van vóór het arrest wordt gecontinueerd.

Een lening die mede bijdraagt aan een beloning als bedoeld in artikel 3.92b, eerste lid, Wet IB 2001 wordt op grond van het voorgestelde artikel 3.92b, vijfde lid, Wet IB 2001 aangemerkt als afzonderlijke soort aandelenkapitaal voor toepassing van de lucratiefbelangregeling. Hiermee wordt bereikt dat de aandelen waarvan beoordeeld moet worden of de belastingplichtige een belang heeft als bedoeld in artikel 3.92b, tweede lid, Wet IB 2001 in elk geval kwalificeren als aandelen van een soort voor de toepassing van dat lid. De werking van deze bepaling wordt toegelicht aan de hand van het volgende voorbeeld.

Voorbeeld 1

Een belastingplichtige houdt 10 aandelen in een vennootschap met een nominale waarde van elk € 1. De belastingplichtige heeft deze aandelen verkregen in het kader van zijn rol als manager bij de vennootschap. De voordelen die met de aandelen worden behaald, beogen een beloning te zijn voor werkzaamheden van de belastingplichtige. Een investeerder houdt de overige 90 aandelen in deze vennootschap. Daarnaast heeft de investeerder een lening met een hoofdsom van € 1.000 verstrekt aan de vennootschap. De lening is verstrekt onder zodanige voorwaarden en condities dat deze in economische zin eenzelfde functie vervult als cumulatief preferent aandelenkapitaal en daarmee mede bijdraagt aan een beloning voor de belastingplichtige als bedoeld in artikel 3.92b, eerste lid, Wet IB 2001. Zowel de lening als de aandelen kwalificeren op grond van het voorgestelde artikel 3.92b, vijfde lid, Wet IB 2001 als afzonderlijke soort aandelenkapitaal voor de toepassing van artikel 3.92b, tweede lid, Wet IB 2001.

Vervolgens moet beoordeeld worden of sprake is van een hefboom als bedoeld in artikel 3.92b, tweede lid, onderdeel a, Wet IB 2001. De aandelen zijn in dit geval de achtergestelde soort vanwege de voorrangspositie van de lening, omdat het uitgangspunt is dat het bestaan van een terugbetalingsverplichting voor de geldnemer naar aard en omvang voorrang heeft op de aanspraken van aandeelhouders. Beoordeeld moet worden of het totale geplaatste aandelenkapitaal van de uitstaande aandelen (€ 100) minder is dan 10 procent van het totale geplaatste aandelenkapitaal van de vennootschap, namelijk € 1.100. In dit geval is sprake van een lucratief belang in de zin van artikel 3.92b, tweede lid, Wet IB 2001, aangezien de aandelen 100/1100 en daarmee minder dan 10 procent van het totale geplaatste aandelenkapitaal vertegenwoordigen.

Uit de parlementaire toelichting op artikel 3.92b, vierde lid, Wet IB 2001 volgt dat ook agio en informeel kapitaal meetellen voor de beoordeling van een lucratief belang als bedoeld in artikel 3.92b, tweede lid, Wet IB 2001. Ten overvloede wordt opgemerkt dat op dat punt geen inhoudelijke wijziging wordt beoogd ten opzichte van de bestaande wet en de uitleg daarvan.

Voorgesteld wordt de wijziging plaats te laten vinden met terugwerkende kracht tot en met 26 juni 2023, zijnde de datum van de Kamerbrief waarin deze maatregel is aangekondigd. Door de terugwerkende kracht wordt het (budgettaire) risico beperkt dat belastingplichtigen de lucratiefbelangregeling eenvoudig kunnen ontlopen door leningen zodanig vorm te geven dat die wel mede bijdragen aan een beloning als bedoeld in artikel 3.92b, eerste lid, Wet IB 2001, maar fiscaal niet als informeel kapitaal worden aangemerkt.

Artikel I, onderdeel B (artikel 3.119f van de Wet inkomstenbelasting 2001)

Om te voorkomen dat in geval van een gezamenlijke financiering van een nieuwe eigen woning de voorzetting van een aflossingsschema bij verhuizing leidt tot een niet-beoogde renteaftrekbeperking, wordt in het voorgestelde artikel 3.119f, tweede lid, Wet IB 2001 geregeld dat de aflossingseis met stand en looptijd van een fiscale partner (gedeeltelijk) overgaat van de schuld ter zake van de te vervreemden eigen woning naar de schuld ter zake van die andere eigen woning als de aflossingseis bezien op gezamenlijk niveau is overgegaan. Dit wordt toegelicht aan de hand van het volgende voorbeeld.

Voorbeeld 2

Stel A heeft een eigen woning met een eigenwoningschuld van € 100.000 en een nog resterende looptijd van 200 maanden. A en B treden in het huwelijk waarop het sinds 2018 geldende huwelijksvermogensrecht van toepassing is. Vervolgens kopen en financieren A en B gezamenlijk een nieuwe eigen woning van € 200.000 waarbij voor € 100.000 een aflostermijn van 200 maanden wordt gehanteerd en voor € 100.000 een aflostermijn van 360 maanden. De woning van A wordt later pas verkocht.

Zonder het voorgestelde artikel 3.119f, tweede lid, Wet IB 2001 zou de uitwerking als volgt zijn.

Hoewel bij het afsluiten van de nieuwe leningdelen rekening is gehouden met de gehele aflossingseis van A (€ 100.000 met aflostermijn van 200 maanden), komt onder het nieuwe huwelijksvermogensrecht A en B elk 50% van de nieuwe leningdelen toe. Uitgangspunt bij de individuele benadering is dan dat A een lening van € 50.000 heeft met een termijn van 360 maanden en een lening van € 50.000 met een termijn van 200 maanden. De aflossingseis is dan voor € 50.000 niet overgegaan, waardoor de lening van € 50.000 met een aflostermijn van 360 maanden voor A niet kwalificeert als eigenwoningschuld. Over deze schuld is de rente niet aftrekbaar en de schuld gaat naar box 3.

Met toepassing van het voorgestelde artikel 3.119f, tweede lid, Wet IB 2001 wordt de uitwerking als volgt.

Op basis van het voorgestelde artikel 3.119f, tweede lid, Wet IB 2001 is het voldoende wanneer op gezamenlijk niveau (het totaal van de eigenwoningschuld van de partners) voor een bedrag van € 100.000 – het aandeel van A in de totale schuld – een termijn van 200 maanden geldt. De aflossingseis van A is dan overgegaan. Voor de toegepaste aflossingseis geldt dat A en B samen een schuld van € 100.000 met een termijn van 200 maanden hebben en een schuld van € 100.000 met een termijn van 360 maanden.

Voor A geldt dat voor de schuld waarop de aflossingseis is overgegaan op grond van artikel 3.119f, eerste lid, Wet IB 2001 voor de vaststelling of wordt voldaan aan de aflossingseis de formule van artikel 3.119c Wet IB 2001 zodanig wordt gewijzigd dat een looptijd van 200 maanden wordt gehanteerd. Voor B geldt hetzelfde, maar dan op grond van het voorgestelde artikel 3.119f, tweede lid, Wet IB 2001.

Voor deze situatie is nog niet geregeld dat de hiervoor bedoelde renteaftrekbeperking wordt voorkomen. Met de voorgestelde wijziging wordt dit alsnog met terugwerkende kracht tot en met 1 januari 2022 ingevoerd.

Artikel I, onderdeel C, en artikel III, onderdeel C (artikel 9.2 van de Wet inkomstenbelasting 2001 en artikel 25 van de Wet op de vennootschapsbelasting 1969)

De geheven dividendbelasting is in beginsel een voorheffing op de door een belastingplichtige verschuldigde inkomstenbelasting of vennootschapsbelasting die met de aanslag wordt verrekend.39 Voor verrekening op de voet van artikel 9.2 Wet IB 2001 en artikel 25 van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) komt slechts in aanmerking «de geheven dividendbelasting». Volgens artikel 1, eerste lid, van de Wet op de dividendbelasting 1965 (Wet DB 1965) wordt de dividendbelasting geheven van degenen die – kort gezegd – «gerechtigd zijn tot de opbrengst van aandelen». Dit betekent dat de belastingplichtige de dividendbelasting pas kan verrekenen als hij gerechtigd is tot de opbrengst, de zogenoemde opbrengstgerechtigde.40 In dit wetsvoorstel blijft de bewijslastverdeling ter zake van de opbrengstgerechtigdheid ongewijzigd. De belastingplichtige dient de feiten te stellen en moet, bij betwisting daarvan door de inspecteur, aannemelijk maken dat hij gerechtigd is tot de opbrengst waarop de dividendbelasting is ingehouden.41

Op grond van het huidige artikel 9.2, tweede en derde lid, Wet IB 2001, onderscheidenlijk artikel 25, tweede en derde lid, Wet Vpb 1969, wordt de geheven dividendbelasting niet als voorheffing in aanmerking genomen indien de belastingplichtige ten laste van wie de dividendbelasting is ingehouden niet tevens de uiteindelijk gerechtigde is tot de opbrengst waarop de dividendbelasting is ingehouden. Deze bepalingen richten zich op het tegengaan van zogeheten «dividendstripping». De wet bevat geen definitie van het begrip «uiteindelijk gerechtigde». Voor de uitleg van het begrip «uiteindelijk gerechtigde» zijn het OESO-modelverdrag, het daarbij horende OESO-commentaar en de jurisprudentie van het HvJ EU van belang. De inspecteur heeft de stelplicht en de bewijslast met betrekking tot feiten die meebrengen dat een belastingplichtige niet de uiteindelijk gerechtigde is.42

Met het voorgestelde artikel 9.2, tweede lid, eerste en tweede zin, Wet IB 2001, onderscheidenlijk het voorgestelde artikel 25, tweede lid, eerste en tweede zin, Wet Vpb 1969 wordt de bewijslastverdeling tussen de belastingplichtige en de inspecteur inzake de voorwaarde van uiteindelijke gerechtigdheid aangepast. Voorgesteld wordt om de geheven dividendbelasting slechts als voorheffing in aanmerking te nemen indien de belastingplichtige ten laste van wie de dividendbelasting is ingehouden, aannemelijk maakt dat hij de uiteindelijk gerechtigde is tot de opbrengst waarop de dividendbelasting is ingehouden.

Het voorgaande betekent dat, indien de belastingplichtige de geheven dividendbelasting als voorheffing wil verrekenen, hij de feiten dient te stellen en, indien de inspecteur deze verrekening betwist, aannemelijk dient te maken dat hij de uiteindelijk gerechtigde is tot de opbrengst waarop de dividendbelasting is ingehouden. Deze nieuwe bewijslastverdeling verschilt wezenlijk van de huidige bewijslastverdeling waarbij de inspecteur aannemelijk moet maken dat de belastingplichtige die de geheven dividendbelasting wil verrekenen, geen uiteindelijk gerechtigde is. De verwachting is dat de inspecteur door de voorgestelde wijziging in de bewijslastverdeling eerder kan beschikken over de bewijsrechtelijk relevante informatie en documentatie van transacties met aandelen en eventuele daarmee verband houdende derivaten.

Ter illustratie het volgende voorbeeld:

Voorbeeld 3

De Nederlandse vennootschap A wenst € 75.000 aan dividendbelasting te verrekenen in haar aangifte vennootschapsbelasting. Deze dividendbelasting is ingehouden op een dividenduitkering van in totaal € 500.000 die is uitgekeerd op een pakket van 1.000.000 aandelen in de Nederlandse beursvennootschap B. A heeft deze aandelen 5 dagen voor de registratiedatum gekocht en heeft het koersrisico afgedekt door middel van een future. In dit geval is voor de bewijslast van A onder andere relevant dat zij aannemelijk kan maken dat zij de future is aangegaan met een andere partij dan degene van wie zij de aandelen heeft gekocht, alsmede dat de prijsstelling van de transacties geen elementen bevat waaruit zou moeten worden afgeleid dat het economische belang bij de aandelen bij een andere partij ligt.

De nieuwe bewijslastverdeling geldt niet voor alle situaties. Om met name beleggers met een kleine beleggingsportefeuille niet onnodig zwaar te belasten met de voorgestelde bewijslastmaatregel, is in het voorgestelde artikel 9.2, tweede lid, tweede zin, Wet IB 2001, onderscheidenlijk het voorgestelde artikel 25, tweede lid, tweede zin, Wet Vpb 1969, een doelmatigheidsmarge opgenomen. Om doelmatigheidsredenen wordt geregeld dat de belastingplichtige pas aannemelijk hoeft te maken dat hij uiteindelijk gerechtigde is tot de opbrengst indien de ten laste van hem geheven dividendbelasting in het kalenderjaar (voor de inkomstenbelasting) of het boekjaar (voor de vennootschapsbelasting) hoger is dan € 1.000. Voor de vennootschapsbelasting wordt het bedrag van € 1.000 ook gehanteerd voor verkorte en verlengde boekjaren. Voor bedragen van € 1.000 of minder blijft de huidige bewijslastverdeling ongewijzigd in die zin dat binnen deze doelmatigheidsmarge de inspecteur (nog steeds) aannemelijk dient te maken dat de belastingplichtige geen uiteindelijk gerechtigde is.

In het huidige artikel 9.2, tweede lid, tweede zin, Wet IB 2001, onderscheidenlijk artikel 25, tweede lid, tweede zin, Wet Vpb 1969, wordt een omschrijving gegeven van situaties waarin de belastingplichtige niet als uiteindelijk gerechtigde wordt beschouwd. Op grond van deze bepalingen wordt niet als uiteindelijk gerechtigde beschouwd degene die in samenhang met de genoten opbrengst een tegenprestatie heeft verricht als onderdeel van een samenstel van transacties waarbij aannemelijk is dat (i) de opbrengst geheel of gedeeltelijk direct of indirect ten goede is gekomen aan een natuurlijk persoon die of lichaam dat in mindere mate gerechtigd is tot vermindering, teruggaaf of verrekening van dividendbelasting dan degene die de tegenprestatie heeft verricht en (ii) deze natuurlijk persoon of dat lichaam een positie in aandelen, winstbewijzen, kapitaalverstrekkingen als bedoeld in artikel 10, eerste lid, onderdeel c, Wet Vpb 1969 of geldleningen als bedoeld in artikel 10, eerste lid, onderdeel d, van die wet op directe of indirecte wijze behoudt of verkrijgt die vergelijkbaar is met zijn positie in soortgelijke aandelen, winstbewijzen, kapitaalverstrekkingen of geldleningen voorafgaand aan het moment waarop het samenstel van transacties een aanvang heeft genomen. Deze bepaling is bedoeld als een ondergrens die een nadere invulling geeft aan het begrip uiteindelijk gerechtigde. Dit betekent dat indien het samenstel van transacties leidt tot een belastingbesparing zonder dat de economische positie van de uiteindelijk gerechtigde wijzigt, sprake is van dividendstripping. De inspecteur behoeft dan niet ook nog eens aannemelijk te maken dat het oogmerk van dividendstripping aan het samenstel van transacties ten grondslag heeft gelegen.43 Deze bepaling wordt in verband met de voorgestelde aanvulling in de tekst van artikel 9.2, tweede lid, Wet IB 2001, onderscheidenlijk artikel 25, tweede lid, Wet Vpb 1969, verplaatst van de tweede naar de derde zin van die artikelleden. Voorgesteld wordt om daarbij de zinsnede «in ieder geval» op te nemen om te benadrukken dat de ondergrens een niet-limitatieve opsomming betreft van situaties waarin de inspecteur de uiteindelijke gerechtigdheid van een belastingplichtige kan betwisten. Met andere woorden, ook in andere gevallen dan de situaties die worden beschreven in het voorgestelde artikel 9.2, tweede lid, derde zin, Wet IB 2001, onderscheidenlijk het voorgestelde artikel 25, tweede lid, derde zin, Wet Vpb 1969, kan sprake zijn van een belastingplichtige die niet de uiteindelijk gerechtigde is tot de opbrengst waarop de dividendbelasting is ingehouden.44 Met de voorgestelde aanpassing is derhalve geen materiële wijziging beoogd. Voor een nadere toelichting wordt daarom verwezen naar de wetsgeschiedenis bij de totstandkoming van deze bepaling.45 Hetgeen aldaar is opgemerkt, blijft gelden.

De hiervoor beschreven ondergrens hanteert onder meer als voorwaarde dat sprake is van een «samenstel van transacties». Aan het begrip «samenstel van transacties» wordt in artikel 9.2, derde lid, Wet IB 2001, onderscheidenlijk artikel 25, derde lid, Wet Vpb 1969, nader invulling gegeven. Dit betreft een niet-uitputtende opsomming van gevallen waarin sprake kan zijn van een samenstel van transacties.46 Desalniettemin blijkt dat in de praktijk discussie ontstaat over de vraag of ook sprake is van een samenstel van transacties ingeval een met de belastingplichtige verbonden lichaam of natuurlijk persoon bepaalde transacties is aangegaan. Om opsplitsing van belangen binnen concernverband en verhulling over de landsgrenzen heen te voorkomen, wordt voorgesteld om voor dergelijke situaties een additionele invulling van het begrip «samenstel van transacties» op te nemen in artikel 9.2, derde lid, Wet IB 2001, onderscheidenlijk artikel 25, derde lid, Wet Vpb 1969. Daartoe wordt voorgesteld om aan artikel 9.2, derde lid, Wet IB 2001 en artikel 25, derde lid, Wet Vpb 1969, een onderdeel c toe te voegen.

Op grond van het voorgestelde artikel 9.2, derde lid, onderdeel c, Wet IB 2001 behoren tot een samenstel van transacties, kort gezegd, ook transacties die rechtens dan wel in feite, direct of indirect zijn aangegaan door (i) lichamen waarin de belastingplichtige, al dan niet tezamen met zijn partner, voor ten minste een derde gedeelte belang heeft, en (ii) transacties aangegaan door bepaalde aan de belastingplichtige gelieerde natuurlijke personen. Voor de toepassing van het voorgestelde artikel 25, derde lid, onderdeel c, Wet Vpb 1969 gaat het om transacties die zijn aangegaan door een met de belastingplichtige verbonden lichaam of een met de belastingplichtige verbonden natuurlijk persoon. Voor een toelichting op de uitleg van de begrippen «verbonden lichaam» en «verbonden natuurlijk persoon» wordt verwezen naar de toelichting op de voorgestelde aanpassingen in artikel 10a, vierde lid, onderscheidenlijk vijfde lid, Wet Vpb 1969. Er wordt derhalve op concernniveau beoordeeld of sprake is van een samenstel van transacties.

Het voorgaande kan aan de hand van het volgende voorbeeld worden geïllustreerd:

Voorbeeld 4