Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36360 nr. 17 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 9 juni 2023

De commissie voor Rijksuitgaven heeft een aantal vragen voorgelegd aan de Minister van Financiën over het Financieel jaarverslag van het Rijk 2022 (Kamerstuk 36 360, nrs. 1 en 2).

De Minister heeft deze vragen beantwoord bij brief van 6 juni 2023. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Sneller

De griffier van de commissie, Lips

Vraag 1

Kunt u aangeven hoeveel het kabinet in totaal uitgeeft aan het koopkracht- en energiepakket? Kunt u dit uitsplitsen in verschillende jaren, maatregelen en bijbehorende bedragen in een compleet overzicht?

Antwoord op vraag 1

Eind 2021, in maart 2022, in mei 2022 en in september 2022 heeft het kabinet maatregelen genomen om de koopkracht te verbeteren.1 In onderstaande tabel zijn deze maatregelen en het deel van het budgettaire beslag daarvan wat in 2022 valt opgenomen. Voor bijvoorbeeld de toeslagmaatregelen per 2023 is dat alleen het deel dat in de laatste maand van 2022 valt, omdat dan al het bedrag voor januari wordt uitgekeerd. Het effect in 2022 is dus maar een klein deel van het totale budgettaire effect. De gezamenlijke maatregelen die door het kabinet zijn genomen resulteren in een miljardenpakket aan lastenverlichting. In de tabel is per inkomensgroep uit de reguliere koopkrachtcijfers (de inkomenskwintielen) aangegeven of de maatregel op die groep een effect heeft. De meeste maatregelen hebben een positief koopkrachteffect, de maatregelen met een negatief effect zijn grijs gearceerd. Het kan niet worden vastgesteld hoe het budgettaire effect over de inkomensgroepen verdeeld is en daarom kan de totale lastenverlichting per inkomensgroep niet bepaald worden.

|

Maatregel |

Toelichting |

Kasuitgaven of lastenverlichting in 2022 (in miljoenen euro) |

1e (<=115% WML) |

2e (115–184% WML) |

3e (184–280% WML) |

4e (280–413% WML |

5e (>413% WML) |

|---|---|---|---|---|---|---|---|

|

Maatregelen 2022 |

|||||||

|

Tussenvariant Prijsplafond |

1 nov 2022 tot 1 jan 2023 |

3.124 |

x |

x |

x |

x |

x |

|

Gemeentelijke energietoeslag |

1.300 euro tot 120% sociaal minimum |

1.400 |

x |

||||

|

Verlagen van de btw op energie |

van 21 naar 9% |

1.024 |

x |

x |

x |

x |

x |

|

Incidenteel compensatiepakket energierekening |

de belastingvermindering is verhoogd naar 681 euro (exclusief BTW) en de energiebelasting in de eerste schijf is verlaagd naar 3,679 cent per kwh (exclusief btw) |

2.643 |

x |

x |

x |

x |

x |

|

Verlagen brandstofaccijns op benzine, diesel en LPG |

1.025 |

x |

x |

x |

x |

x |

|

|

Energiebesparende maatregelen Nationaal Isolatieprogramma |

150 |

||||||

|

Energietoeslag Caribisch Nederland |

7 |

x |

|||||

|

Verlaging accijns benzine Caribisch Nederland |

2 |

x |

x |

x |

x |

x |

|

|

Enveloppe flankerend beleid SZW |

50 |

x |

|||||

|

Maatregelen 2023 en verder |

|||||||

|

Incidentele maatregelen Miljoenennota |

|||||||

|

Prijsplafond |

3701 |

x |

x |

x |

x |

x |

|

|

Uitstel schuif EB op elektriciteit naar gas uit CA naar 2024 |

x |

x |

x |

x |

x |

||

|

Gemeentelijke energietoeslag |

1.300 euro tot 120% sociaal minimum (NB: hiervan schuift 500 euro naar 2022) |

x |

|||||

|

Verhogen zorgtoeslag |

met 432 euro alleenstaanden en 464 euro paren |

176 |

x |

x |

|||

|

Inkomensafhankelijke huurverlaging per 1 juli 2023 |

lagere huur tot 120% sociaal minimum |

x |

|||||

|

Verhogen beurs uitwonende studenten |

x |

||||||

|

Maatregel brandstofaccijns |

x |

x |

x |

x |

|||

|

Structurele maatregelen Miljoenennota |

|||||||

|

Verhoging WML |

WML +10,15% (waarvan 8,05% beleidsmatig) |

22 |

x |

x |

x |

||

|

IOAOW verlagen naar 60 euro per jaar in 2023/2024, afschaffen in 2025 |

verlagen naar 60 euro per jaar |

x |

x |

x |

x |

x |

|

|

Verhoging huurtoeslag |

verhogen met 203 euro |

25 |

x |

x |

|||

|

Verhoging kindgebonden budget |

100 miljoen structureel, rest incidenteel |

65 |

x |

x |

x |

x |

x |

|

in 2023 356 tot 468 euro p/kind + 356 euro voor alleenstaande ouders |

|||||||

|

Kinderopvangtoeslag naar 96% |

inkomensonafhankelijke vergoeding van 96% |

2027 |

|||||

|

Verhoging arbeidskorting |

tot 89 euro |

x |

x |

x |

x |

||

|

Verlaging tarief eerste schijf IB |

verlagen met 0,11%-punt |

x |

x |

x |

x |

x |

|

|

Versnelde afbouw zelfstandigenaftrek |

tot 630 euro |

x |

x |

x |

x |

||

|

Maatregelen coalitieakkoord |

|||||||

|

Verhoging arbeidskorting |

tot 414 euro |

x |

x |

x |

x |

x |

|

Voor het prijsplafond gelden er in 2022 additioneel 1 miljoen euro aan uitvoeringskosten.

Grijs gearceerd = negatief koopkrachteffect.

Aangezien het FJR ingaat op 2022 is bij de beantwoording van deze vraag hier ook op gefocust.

In het energie- en koopkrachtpakket zijn ook voor 2023 maatregelen opgenomen, waaronder het prijsplafond voor energie. In de Voorjaarsnota 2023 (Kamerstuk 36 360, nrs. 1 en 2) en in de beantwoording van de schriftelijke vragen bij de Voorjaarsnota is een uitsplitsing opgenomen van de verwachtte uitgaven aan het energiepakket voor 2023 en verder. Ook wordt daar verder ingegaan op de koopkrachteffecten.

Vraag 2

Welke maatregelen van het koopkracht- en energiepakket komen ten goede aan de middenklasse? Wat is in miljarden euro de lastenverlichting voor de middenklasse?

Antwoord op vraag 2

Zie voor het antwoord op vraag 2 het antwoord bij vraag 1.

Vraag 3

Hoeveel bedrijven moeten de uitgekeerde coronasteun uiteindelijk terugbetalen, uitgesplitst in NOW, TOZO, TOGS/ TVL en overig? Hoeveel geld is hiermee gemoeid?

Antwoord op vraag 3

Voor de TVL is de stand op 25 mei 2023 dat 69.450 bedrijven de subsidie geheel of gedeeltelijk moeten terugbetalen. Het gaat hierbij om een totaalbedrag van circa € 916 mln. Het aantal bedrijven dat subsidie moet terugbetalen kan nog enigszins toenemen, omdat nog niet alle subsidies zijn vastgesteld. Voor de TOGS moeten 1.434 bedrijven de subsidie van 4.000 euro terugbetalen, voor een totaalbedrag van € 5,7 mln. Voor de NOW is de totale terugbetalingsverplichting € 5,86 mrd. Het is niet mogelijk om het aantal bedrijven met een terugbetaalverplichting voor de NOW bij elkaar op te tellen om tot een totaal te komen, want er zit naar verwachting overlap in voor de verschillende aanvraagperiodes van de NOW. Daarbij zijn nog niet alle NOW-aanvragen vastgesteld. De TOZO wordt alleen bijgehouden voor huishoudens, niet voor ondernemingen. Het gaat om 146.540 huishoudens met een totale terugbetaalverplichting van € 217 mln. Voor de evenementenregelingen TRSEC, ATE en SEG22 hoeven geen bedrijven subsidie terug te betalen.

Vraag 4

Klopt het dat 60.000 ondernemers nog geen euro coronaschuld hebben afbetaald? Hoe hoog is hun schuld bij elkaar?

Antwoord op vraag 4

Onderstaand tabel toont de stand van de betalingsregeling per 24 april 2023. Meer informatie hierover is beschikbaar in de brief van 17 mei.2

|

Aflossingsgedrag |

Aantal ondernemers |

Ondernemers % |

Openstaande schuld |

|---|---|---|---|

|

Totaal peildatum 1 oktober 2022 |

266.369 |

100% |

|

|

Volledige aflossing |

– 26.126 |

10% |

|

|

Uit de regeling |

– 2.823 |

1% |

|

|

Betaald op afgelopen termijnen |

140.570 |

53% |

€ 10,860 mld |

|

Achterstand op termijnen |

96.850 |

36% |

€ 5,613 mld |

|

Waarvan geen betaling |

60.344 |

23% |

€ 2,306 mld |

|

Totaal peildatum 24 april 2023 |

237.420 |

89% |

€ 16,474 mld |

Vraag 5

Is een financieel gezond Nederland nog steeds het belangrijkste thema voor 2023? Zo ja, waarom laat het kabinet dan het tekort en schuld oplopen?

Antwoord op vraag 5

Een financieel gezond Nederland en een prudent begrotingsbeleid zijn van groot belang. Beleid, en de bijbehorende uitgaven, worden daarom zorgvuldig afgewogen. Er zijn meerdere redenen waarom het kabinet het tekort en schuld (tijdelijk) laten oplopen. Ten eerste ligt er een grote investeringsopgave. Het kabinet heeft in zijn coalitieakkoord bewust gekozen voor een expansief begrotingsbeleid, met investeringen in, onder andere, klimaat, stikstofreductie, onderwijs en de woningmarkt. Het kabinet accepteert een tijdelijke verslechtering van de overheidsfinanciën, omdat deze investeringen bijdragen aan de welvaart van toekomstige generaties en uitstel leidt tot hogere uitgaven in de toekomst. Na het coalitieakkoord (bijlage bij Kamerstuk 35 788, nr. 77) heeft het kabinet te maken gekregen met tegenvallers op de begroting. De stijgende rente-uitgaven, hogere uitgaven aan asiel en de kosten van het energiepakket zijn van dekking voorzien. Het kabinet vindt dit van belang om te zorgen dat het begrotingsbeleid neutraal is ten opzichte van het raamwerk zoals vastgesteld in de Startnota van de coalitie.

Vraag 6

Hoeveel geeft Nederland uit aan de Europese Unie in de jaren 2022, 2023, 2024 en 2025, uitgesplitst naar jaar?

Antwoord op vraag 6

De afdrachten van Nederland aan de Europese Unie worden verantwoord op de begroting van Buitenlandse Zaken (V) artikel 3.1 Afdrachten aan de Europese Unie (uitgaven) en artikel 3.10 Afdrachten aan de Europese Unie (ontvangsten).

De afdracht bestaat uit een aantal onderdelen: de bni-afdracht, de btw-afdracht, de invoerrechten en de plastic-afdracht. Voor de invoerrechten geldt een perceptiekostenvergoeding van 25%, bedoeld voor de kosten die worden gemaakt voor inning van de invoerrechten. De perceptiekostenvergoeding en overige ontvangsten worden verantwoord op artikel 3.10.

Voor een uitsplitsing van de EU-afdrachten voor 2022 verwijs ik u naar het jaarverslag van Buitenlandse Zaken (Kamerstuk 36 360 V, nr. 1) naar tabel 7 Budgettaire gevolgen van beleidsartikel 3: Effectieve Europese samenwerking. Voor een uitsplitsing van de EU-afdrachten voor de jaren 2023, 2024 en 2025 verwijs ik u naar de eerste suppletoire begroting van Buitenlandse Zaken tabel 11 Budgettaire gevolgen van beleid artikel 3: Effectieve Europese samenwerking (Kamerstuk 36 360 V, nr. 3).

Vraag 7

Hoeveel geeft het kabinet uit aan klimaat in de periode 2022–2027, uitgesplitst per jaar?

Antwoord op vraag 7

In het jaarverslag van het Ministerie van EZK (Kamerstuk 36 360 XIII, nr. 1) over 2022 is in de tabel 37 op pagina 112 een overzicht van klimaatuitgaven 2018–2022 opgenomen. Hieruit zijn de uitgaven (5,3 mld.) aan klimaat in 2022 te vinden. In de EZK-begroting 2023 (Kamerstuk 36 200 XIII) is op p. 154–157 een overzicht opgenomen van de klimaatuitgaven van de bij het Klimaatakkoord (Kamerstuk 32 813, nr. 342) betrokken departementen. In de periode 2023–2027 is er volgens dit overzicht in totaal € 33,2 mld. aan klimaatbudgetten beschikbaar. Bij Voorjaarsnota 2023 is van het voor de SDE, SDE+ en SDE++ beschikbare budget € 5 mld. afgehaald ter dekking van de Rijksbrede problematiek (waaronder de uitgaven voor het prijsplafond). Bij de Voorjaarsnota 2023 is besloten om een additioneel bedrag van € 2,5 mld. van de SDE-middelen in te zetten voor klimaatmaatregelen (dit wordt budgettair verwerking in de Miljoenennota 2024).

In het eerder genoemde overzicht is het klimaatpakket dat is gepresenteerd in de VJN 2023 nog niet meegenomen. Het klimaatpakket van dit voorjaar betreft een totaalbedrag van circa € 28 mld. voor de periode 2023 t/m 2030. In bijlage 6 van de Voorjaarsnota is een (totaal)overzicht opgenomen van de maatregelen per sector. Bij de Miljoenennota 2024 zal een actueel en integraal overzicht van de klimaatuitgaven van alle departementale begrotingen worden gepresenteerd.

|

Cumulatief 2022 t/m 2027 (in € mld.) |

|

|---|---|

|

Jaarverslag 2022 |

5,3 |

|

Totaaloverzicht ontwerpbegroting EZK 2023 (tabel 48) |

33,2 |

|

SDE Energiepakket (Voorjaarsnota) |

– 5 |

|

SDE Klimaatfonds (Voorjaarsnota) |

– 2,5 |

|

Klimaatpakket voorjaar |

28 (2023 t/m 2030) |

|

Totaal |

59 |

Vraag 8

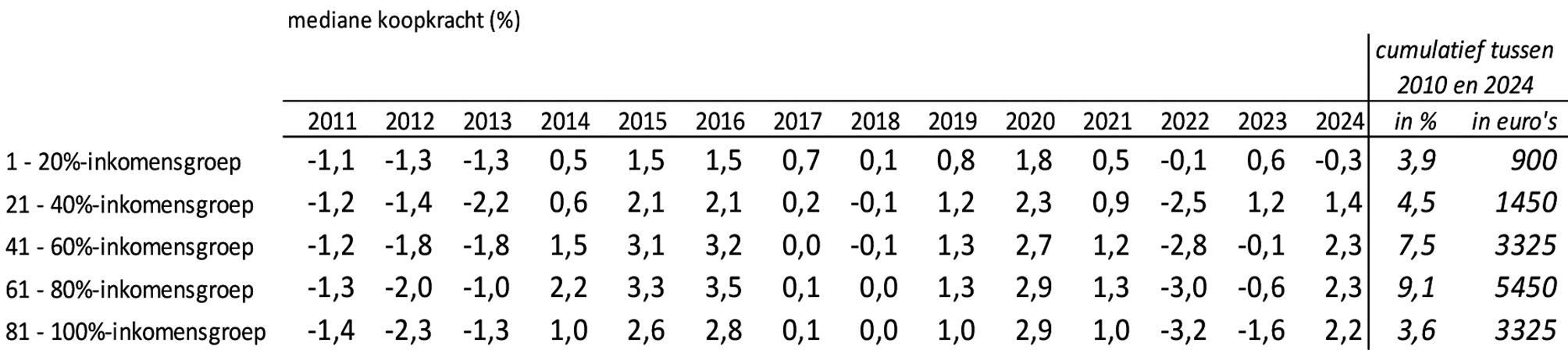

Kan het kabinet de cumulatieve koopkrachtgroei van de verschillende inkomensgroepen sinds 2010 weergeven, zowel absoluut als procentueel? Kan het kabinet tevens per jaar aangeven wat de koopkrachtgroei is?

Antwoord op vraag 8

Tabel 1 laat op basis van CPB-cijfers de statische mediane koopkrachtontwikkeling naar inkomensgroep zien sinds 2010. De cumulatieve cijfers vormen een benadering (zie verdere toelichting hieronder). Op basis van deze benadering is het vierde inkomenskwintiel er tussen 2010 en 2024 het meest op vooruit gegaan (9,1%) en het hoogste kwintiel het minst (3,6%).

Bij de statische koopkracht is de aanname dat er geen persoonlijke veranderingen zijn. Dat wil zeggen dat mensen niet hun baan verliezen, geen nieuwe baan vinden, niet gaan trouwen of scheiden en dat ze geen kinderen krijgen. Dit zijn sterke aannames die gemaakt worden om de effecten van beleid goed in beeld te brengen3. Zeker over een langere periode zoals 2010–2024, is dit een sterke aanname en zullen er steeds minder huishoudens zijn die zich in deze cijfers herkennen. Desondanks geeft statische koopkracht wel een goed beeld van het effect van beleid op de koopkrachtontwikkeling van verschillende groepen.

Kanttekening bij de cijfers voor 2022 en 2023 is dat de inflatie niet alleen zeer hoog is in die jaren, maar dat deze bovendien niet gelijk over de inkomensgroepen verdeeld is: de werkelijke inflatie ligt voor de lage inkomens hoger en voor de hoge inkomens lager. Maar in de koopkrachtcijfers is wel, zoals gebruikelijk, voor iedereen met dezelfde inflatie gerekend. Dit geeft een overschatting van de koopkracht voor lage inkomens en een onderschatting voor hoge inkomens. Deze onder- en overschatting werkt door in de cumulatieve cijfers.

Tabel 1 Mediane statische koopkracht per jaar en benadering van de cumulatieve statische ontwikkeling vanaf 2010 obv CEP 2023, CPB

De mediane cumulatieve koopkracht kan niet exact berekend worden. De mediane koopkracht is de koopkracht van het middelste huishouden, als de huishoudens gesorteerd worden van laagste naar hoogste koopkracht. Om de mediaan van de cumulatieve koopkracht te bepalen moet daarom de cumulatieve koopkracht per huishouden beschikbaar zijn. Over deze lange periode is wel de mediane koopkracht voor verschillende groepen in elk jaar beschikbaar, maar is niet meer voor alle jaren de achterliggende koopkracht op huishoudniveau beschikbaar4. Het is daardoor niet mogelijk om over deze periode de cumulatieve koopkracht op huishoudniveau te bepalen.

Omdat het niet mogelijk is de mediaan exact te berekenen, is voor een benadering gekozen. Voor het cumulatieve effect zijn de medianen per jaar als uitgangspunt genomen5. Voor de benadering van het cumulatieve effect in euro’s is het cumulatieve effect in procenten gezet op het mediane besteedbaar inkomen in 20246. Het effect in euro’s geeft in prijzen 2024 aan hoeveel het mediaan besteedbaar inkomen uit 2024 in totaal tussen 2010 en 2024 gestegen is, uitgaande van de benaderde procentuele cumulatieve koopkrachtontwikkeling. En daarmee gecorrigeerd voor inflatie. Dus de laagste inkomens hadden bij benadering in 2010 een mediaan besteedbaar inkomen dat in reële termen 900 euro lager lag dan in 2024.

Vraag 9

Hoe heeft de totale belastingdruk in Nederland zich in absolute zin ontwikkeld sinds 2010? Wat is de procentuele toename?

Antwoord op vraag 9

Onderstaande tabel laat de collectieve lastendruk per jaar sinds 2010 zien zoals gerapporteerd door het CBS. De collectieve lastendruk is in deze periode absoluut toegenomen met 3,7 procentpunt en relatief met 10,5 procent.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Collectieve lasten (%bbp) |

35,2 |

35,1 |

35,3 |

35,8 |

36,7 |

36,5 |

38,0 |

38,3 |

38,4 |

38,8 |

39,4 |

39,5 |

38,9 |

Bron: CBS

https://opendata.cbs.nl/statline/#/CBS/nl/dataset/84114ned/table?dl=21776

Geraadpleegd 30 mei 2023

Vraag 10

Kunt u de belastingdruk van de verschillende inkomensgroepen sinds 2010 weergeven?

Antwoord op vraag 10

Op basis van inkomensgegevens van het CBS is per inkomensdeciel de belastingdruk berekend voor de jaren 2011 tot en met 2021. Het gaat hier om de inkomensbelasting en premies. CBS publiceert alleen incidenteel over lokale lasten en indirecte belastingen naar inkomens- of welvaartsgroep. Deze lasten daarvan zijn daarom niet in deze tabel opgenomen. De cijfers zijn daarom niet vergelijkbaar met de cijfers uit antwoord 9.

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

|

1e 10%-groep |

27,7% |

26,7% |

27,2% |

25,0% |

27,3% |

24,3% |

25,0% |

24,4% |

23,3% |

23,9% |

23,4% |

|

2e 10%-groep |

20,8% |

20,8% |

21,2% |

20,2% |

20,1% |

19,6% |

19,6% |

19,2% |

18,9% |

18,8% |

18,3% |

|

3e 10%-groep |

25,0% |

24,6% |

24,9% |

24,1% |

23,4% |

23,2% |

23,1% |

23,5% |

23,2% |

22,9% |

22,5% |

|

4e 10%-groep |

29,7% |

29,2% |

29,1% |

28,4% |

28,0% |

27,0% |

27,4% |

27,9% |

27,6% |

27,5% |

27,2% |

|

5e 10%-groep |

33,8% |

33,4% |

33,6% |

33,0% |

32,4% |

31,7% |

32,2% |

32,5% |

32,2% |

31,8% |

31,3% |

|

6e 10%-groep |

36,5% |

36,7% |

36,8% |

36,2% |

35,3% |

34,9% |

35,4% |

35,8% |

35,3% |

35,0% |

34,4% |

|

7e 10%-groep |

39,1% |

39,4% |

39,5% |

38,8% |

37,8% |

37,2% |

37,8% |

38,0% |

37,9% |

37,3% |

36,8% |

|

8e 10%-groep |

41,5% |

42,1% |

42,0% |

41,4% |

40,4% |

39,6% |

40,2% |

40,5% |

40,4% |

39,8% |

39,4% |

|

9e 10%-groep |

43,5% |

44,5% |

44,5% |

44,2% |

43,0% |

42,3% |

42,9% |

43,0% |

43,0% |

42,5% |

42,1% |

|

10e 10%-groep |

45,6% |

46,2% |

46,8% |

45,2% |

45,3% |

44,5% |

44,9% |

44,5% |

42,9% |

43,8% |

43,7% |

Bron: CBS

StatLine – Inkomen van huishoudens; inkomensklassen, huishoudenskenmerken (cbs.nl)

Geraadpleegd 30 mei 2023

Vraag 11

Hoeveel is de blootstelling van Nederland bij de ECB?

Antwoord op vraag 11

Blootstelling van DNB op ECB-programma’s, exclusief het Public Sector Purchase Program (PSPP) en de Pandemic Mergens Purchase Programme (PEPP), is 114 mrd. EUR. Dit is een daling van 50 mrd. EUR. ten opzichte van vorig jaar als gevolg van de normalisering van het monetair beleid. Het grootste deel van de aankoop van overheidsobligaties binnen het PSPP en PEPP worden aangekocht door de nationale centrale bank van de desbetreffende lidstaat. Hierover is geen sprake van risicodeling tussen nationale centrale banken, waardoor de blootstelling van DNB wordt beperkt. In de jaarlijkse informatiebrief risico’s ECB-beleid heb ik de vormgeving van deze risicodeling en blootstelling beschreven. Ik zal een nieuwe brief voor het zomerreces met de Kamer delen.

Vraag 12

Hoeveel geeft Nederland zowel direct als indirect (via de Europese Unie, het Internationale Monetaire Fonds (IMF), etc.) in totaal uit aan Oekraïne?

Antwoord op vraag 12

De directe uitgaven voor Oekraïne waren in 2022 int totaal 1,96 miljard euro. Daaronder valt onder andere de lening die Nederland via het IMF aan Oekraïne heeft verstrekt van 200 miljoen euro. Een volledig uitgavenoverzicht is opgenomen in bijlage 13 van het Financieel Jaarverslag Rijk. In de Voorjaarsnota 2023 is een actueel meerjarig uitgavenoverzicht opgenomen in bijlage 5.

Indirect draagt Nederland als lid van de Europese Unie bij aan de steun van Oekraïne. Bijvoorbeeld de militaire ondersteuning via de European Peace Facility (EPF). Deze uitgaven worden vanuit de Europese begroting gefinancierd. De Nederlandse bijdrage aan het EPF is gebaseerd op de bnp-verdeelsleutel van circa 5,9%. Bij de onderhandelingen voor het huidige MFK was de omvang het EPF vastgesteld op 5,9 miljard euro voor de periode 2020–2027. In december 2022 is het EPF opgehoogd met circa 2 miljard euro, waarvan het Nederlandse aandeel neerkomt op totaal 137 miljoen euro voor de periode 2024–2027. Op korte termijn wordt in Brussel gesproken over verdere ophoging van het financieringsplafond van het EPF.

Ook heeft Nederland in 2022 garantie een garantie van 100 miljoen euro afgegeven aan de Wereldbank voor verstrekte begrotingsleningen aan Oekraïne. Deze garantie leidt alleen tot uitgaven, met een maximaal risico van 100 miljoen euro, wanneer Oekraïne de lening van de Wereldbank op termijn niet kan terugbetalen.

Tot slot heeft de Europese Unie eind 2022 aangekondigd in 2023 concessionele leningen te verlenen aan Oekraïne ter waarde van 18 miljard euro die gefinancierd worden via de headroom van de Europese begroting. Nederland heeft hiervoor een garantie opgenomen ter hoogte van het bni-aandeel van 5,9% van het totale bedrag. Dit komt neer op een ophoging van het verplichtingenbudget met 1,062 miljard euro. Deze garanties leiden alleen tot uitgaven wanneer Oekraïne de leningen op termijn niet kan terugbetalen. De rente die over deze leningen wordt als gift aan Oekraïne verstrekt, gefinancierd door bijdragen van lidstaten. Voor Nederland komt dit via de bni-sleutel neer op een rentesubsidie van cumulatief 165,7 miljoen euro, verwerkt bij de Voorjaarsnota 2023.

Vraag 13

Kunt u middels een tabel aangeven wat de uitgaven van Nederland aan ontwikkelingssamenwerking (ODA) in de periode 2010–2022 zijn geweest, uitgesplitst per jaar?

Antwoord op vraag 13

De volgende tabel toont de totale ODA-uitgaven voor de periode 2010–2022. In 2022 is voor eerstejaarsopvang van Oekraïense vluchtelingen 150 miljoen vanuit het ODA-budget beschikbaar gesteld. De eerstejaarsopvang van Oekraïense asielzoekers gefinancierd uit de generale bijdrage voor asiel op de J&V begroting lopen niet mee in de uitgaven aan ODA in de realisatie van 2022.

|

Jaar |

Totaal ODA-budget in mln. |

|---|---|

|

2010 |

4.877 |

|

2011 |

4.686 |

|

2012 |

4.375 |

|

2013 |

4.225 |

|

2014 |

4.316 |

|

2015 |

5.245 |

|

2016 |

4.657 |

|

2017 |

4.492 |

|

2018 |

4.833 |

|

2019 |

4.741 |

|

2020 |

4.751 |

|

2021 |

4.497 |

|

2022 |

6.214 |

Vraag 14

Hoe vaak heeft het kabinet een beroep gedaan op artikel 2.27 van de Comptabiliteitswet? Welk bedrag was dit per keer wet en hoeveel was het in totaal? Hoe vaak is het bedrag hiervan ook binnen vier weken uitgegeven?

Antwoord op vraag 14

Voor het aangaan van verplichtingen of het doen van betalingen bij nieuw beleid welke volgens het kabinet spoedeisend en in het belang van het Rijk zijn, is een beroep op artikel 2.27 noodzakelijk om deze rechtmatig te doen laten plaatsvinden. Het aangaan van de verplichting vindt voor het doen van de betaling plaats en de betaling kan ook in een later jaar volgen zoals bij de 10e ISB van EZK inzake het prijsplafond energie voor kleinverbruikers in 2023.

Het kabinet heeft in 2022 bij 40 van de 51 Incidentele Suppletoire Begrotingen (ISB) een beroep gedaan op artikel 2.27 CW. In totaal ging het bij deze 40 ISB’s om een saldo van 21,6 miljard euro aan verplichtingen en 13,5 miljard euro aan uitgaven.

De bedragen per ISB lopen erg uiteen. De ISB met het laagste bedrag is de 5e ISB van EZK voor betalingen als gevolg van de bezwaarronde de Tegemoetkoming vaste lasten Startersregeling. Deze ISB bedroeg 0,5 miljoen euro voor verplichtingen en voor de uitgaven.

De ISB met het hoogste bedrag aan uitgaven is de 9e ISB van EZK inzake het tijdelijk prijsplafond energie voor kleinverbruikers in 2022 van 2,600 miljard euro (de tegemoetkoming van 190 euro in de maanden november en december).

De ISB met de grootste verlaging van de budgetten was de 7e ISB van VWS met een verlaging met per saldo van 348 miljoen euro aan verplichtingen en 356 miljoen aan uitgaven als gevolg van neerwaartse bijstelling van het aantal geraamde corona-testen.

De ISB met het hoogste bedrag aan verplichtingen is de 10e ISB van EZK van 17 november 2022 met een totaalbedrag van 11,2 miljard aan verplichtingen voor het tijdelijk prijsplafond energie voor kleinverbruikers 2023. Hiervoor heeft het kabinet geconditioneerd een beroep op artikel 2.27 CW gedaan als de behandeling van de ISB in het parlement niet zou plaatsvinden voor het moment van aangaan van de verplichtingen. De Eerste Kamer heeft op 9 mei 2023 ingestemd met deze 10e ISB.

Van de ingediende ISB’s is niet bekend is hoe vaak het bedrag hiervan binnen vier weken is uitgegeven.

Vraag 15

Hoe vaak heeft het kabinet de begroting 2022 gewijzigd na de Miljoennota 2022 en voordat kalenderjaar 2022 begonnen was? Wat was het totaalbedrag aan wijzigingen en waarop hadden deze betrekking?

Antwoord op vraag 15

Voor het begrotingsjaar 2022 zijn in totaal acht incidentele suppletoire begrotingen ingediend na indiening van de Miljoenennota (Kamerstuk 36 200, nrs. 1 en 2) en voor de start van het kalenderjaar. Hieronder vindt u een overzicht van de betreffende incidentele suppletoire begrotingen.

|

Begroting |

Onderwerp |

Verplichtingen (x1.000) |

Uitgaven (x1.000) |

|---|---|---|---|

|

1e ISB OCW |

Verwerving De Vaandeldrager |

175.000 |

175.000 |

|

2e ISB OCW |

Coronamaatregelen december 2021 |

5.600 |

5.600 |

|

1e ISB EZK |

Coronasteunpakket 1e kwartaal 2022 en omzetderving waterschade Limburg |

3.681.000 |

2.581.000 |

|

2e ISB EZK |

Aanpassing steunmaatregelen |

600.000 |

475.000 |

|

ISB LNV |

Steunpakket 1e kwartaal 2022 en tegemoetkoming waterschade Limburg |

25.500 |

25.5000 |

|

ISB SZW |

Steunpakket 1e kwartaal 2022 |

2.010.974 |

2.010.974 |

|

1e ISB VWS |

Coronagerelateerde uitgaven |

180.725 |

466.551 |

|

2e ISB VWS |

Coronagerelateerde uitgaven |

132.500 |

252.500 |

Vraag 16

Kan voor iedere indicator in de Monitor Brede Welvaart worden aangegeven welke doelstelling in welk jaar het kabinet heeft vastgesteld en op welke plek?

Antwoord op vraag 16

Het kabinet heeft in de Miljoenennota 2023 zeven prioriteiten op het gebied van brede welvaart gesteld. Het Financieel Jaarverslag van het Rijk (FJR) bevat een overzicht van de ontwikkelingen op het gebied van brede welvaart op basis van de Monitor Brede Welvaart & SDG’s 2023 van het CBS.

De opgenomen data over de ontwikkelingen van brede welvaart in het FJR geven een globaal en belangrijk overzicht over de stand van de brede welvaart in het land. Het is echter niet eenduidig te bepalen wat de directe relatie van iedere specifieke indicator is met beleid. Er kunnen immers andere ontwikkelingen zijn die van invloed zijn op beleid. Tevens zijn er indicatoren waarbij er beargumenteerd kan worden dat de ontwikkeling daarvan in meer of mindere mate in de invloedsfeer van de overheid ligt. Het kabinet kiest er niet voor om op iedere specifieke indicatorniveau een doelstelling te formuleren. Dit zou tegen de gedachte ingaan dat brede welvaart een concept is dat vraagt om beleid in samenhang van verschillende thema’s en indicatoren te bezien. Bovendien brengt een doelstelling op indicatorniveau het risico met zich mee dat er op specifieke indicatoren worden gestuurd waarbij tegelijk het betreffende beleid niet-inzichtelijke neveneffecten met zich meebrengt.

Vraag 17

Kunt u een optelsom of een onderbouwde schatting geven van de totale (incidentele plus vaste) uitgaven aan klimaatbeleid op rijksniveau in 2022, inclusief belastinguitgaven? Kunt u dit ook weergeven in euro’s en als percentage per ministerie?

Antwoord op vraag 17

Voor het antwoord op deze vraag verwijs ik naar tabel 37 op pagina 112 van het jaarverslag over 2022 van het Ministerie van EZK (Kamerstuk 36 360 XIII, nr. 1). In deze tabel wordt aangegeven welke uitgaven de verschillende bij het Klimaatakkoord betrokken ministeries (EZK, BZK, LNV, IenW en FIN) over de jaren 2018–2022 hebben gedaan. Bij de Miljoenennota 2024 zal een actueel en integraal overzicht van de klimaatuitgaven van alle departementale begrotingen worden gepresenteerd.

Voor wat betreft fiscale regelingen die betrekking hebben op het klimaat, bijvoorbeeld die met betrekking tot mobiliteit, de salderingsregeling, de postcoderoosregeling en het verlaagd tarief voor laadpalen in de energiebelasting, verwijs ik in het bijzonder naar bijlage 197 (integraal overzicht klimaat) bij de Miljoenennota 2023. In dat overzicht ontbreekt overigens het verlaagd tarief voor zogenoemde walstroom met een geschatte budgettaire omvang van 1 miljoen euro. Het overzicht zal voor de Miljoenennota 2024 worden bijgewerkt en weer als bijlage worden meegestuurd.

Vraag 18

Hoeveel is de derving voor de Nederlandse schatkist, als de vennootschapsbelasting als belastinggebied integraal wordt overgedragen aan de Europese Unie, ter vervanging van de huidige (BNI) afdrachten? Kunt u dit ook weergeven voor de andere lidstaten van de Europese Unie?

Antwoord op vraag 18

Een integrale overdracht van de vennootschapsbelasting als belastinggebied is niet aan de orde.

De Europese Commissie werkt wel aan een nieuw richtlijnvoorstel op het gebied van de vennootschapsbelasting: Business in Europe: Framework for Income Taxation (oftewel: «BEFIT»).8 Het doel van BEFIT is het creëren van een gemeenschappelijke grondslag in de vennootschapsbelasting binnen de Europese Unie («EU»). Op deze grondslag zal, na eventuele aanpassingen, het eigen vennootschapsbelastingtarief worden toegepast. Hierbij is het doel dat dit budgetneutraal zal uitwerken voor de lidstaten.

Vraag 19

Kunt u een overzicht geven van de optelsom van staatsschuld en private schulden uitgedrukt als percentage van het bruto binnenlands product (bbp) over de periode 2013–2022?

Antwoord op vraag 19

Onderstaande figuur toont de ontwikkeling van schulden als percentage van het bbp voor de vier sectoren die de Nederlandse economie opmaakt. De schuldcijfers zijn geconsolideerd.

In 1995 bedroeg de totale schuld van de Nederlandse economie 1025% van het bbp en deze schuld piekt op 1798% van het bbp in 2016. In 2022 daalt de schuld naar 1519% van het bbp.

Vraag 20

Wat is het effect op de hoogte van de pensioenen in de toekomst, indien de latente belastingclaim op het pensioenvermogen wordt geïnd en het fiscaal voordeel op de premie wordt afgeschaft?

Antwoord op vraag 20

Het gevolg van het innen van de latente belastingclaim op het pensioenvermogen en het afschaffen van het niet-belasten van de pensioenpremie op het moment van inleggen in het pensioenfonds is dat er minder pensioenvermogen belegd kan worden om te voorzien in de pensioenuitkeringen in de toekomst. Dit betekent dat ofwel de pensioenuitkeringen lager zullen worden, dan wel de pensioenpremie verhoogd zal moeten worden. Een gevolg is verder dat de belastingheffing niet meer plaats kan vinden naar de draagkracht op het moment van uitkering zoals nu het geval is.

Vraag 21

Wat was in 2022 de omvang van de latente belastingclaim op het pensioenvermogen (als gevolg van de omkeerregel)?

Antwoord op vraag 21

De latente belastingclaim op het pensioenvermogen is slechts bij benadering te bepalen, aangezien niet op voorhand vaststaat wat de inkomenssituatie van gepensioneerden in de (verre) toekomst zal zijn. Uitgaande van dezelfde veronderstellingen als toegepast in de berekening van het budgettaire belang van de fiscale facilitering van pensioensparen in Bijlage 9 van de Miljoenennota,9 namelijk in 2022 een pensioenvermogen van € 1.815 miljard10 en een gemiddeld tarief bij uitkering van 28,6%, bedraagt de belastingclaim op het pensioenvermogen € 518,2 miljard.

Vraag 22

Wat zijn de belangrijkste effecten voor het structurele EMU-saldo, indien de latente belastingclaim op het pensioenvermogen naar voren wordt gehaald (geïnd) en het fiscaal voordeel op de premie wordt afgeschaft?

Antwoord op vraag 22

Zonder flankerend beleid zou het naar voren halen van de latente belastingclaim op het pensioenvermogen en het afschaffen van niet belasten van ingelegde pensioenpremie neerkomen op een lastenverzwaring. Een dergelijke lastenverzwaring zou op zich positief uitwerken op het structurele EMU-saldo. Indien er wel flankerend beleid zou zijn om de negatieve gevolgen van een dergelijke maatregel te mitigeren, is het onduidelijk wat het resultaat per saldo zou zijn. Hierbij moet bedacht worden dat het belegde pensioenvermogen een hoger rendement heeft dan de rente op de staatsschuld, waardoor het naar voren halen van de belastingclaim op zich niet een positief effect heeft. Daarnaast zorgt pensioensparen ervoor dat gepensioneerden een kleiner beroep doen op de collectieve voorzieningen.

Kamerbrief Eenmalige energietoeslag lage inkomens 10 december 2021 (Kamerstuk 35 925 XV, nr. 84), Kamerbrief Aanvullende koopkrachtmaatregelen 2022 11 maart 2022 (Kamerstuk 35 925 XV, nr. 111), Voorjaarsnota 2022 20 mei 2022 (Kamerstuk 36 120, nrs, 1 en 2), Miljoenennota 2023 20 september 2022 (Kamerstuk 36 200, nrs. 1 en 2).

Zie Met koopkrachtplaatjes in de hand kun je niet bepalen hoe je eigen portemonnee er volgend jaar uit gaat zien (volkskrant.nl) en Koopkracht, een kwestie van kwartjes | CPB.nl.

Bovendien is in de periode 2010–2024 de dataset waarmee de koopkracht berekend wordt, het inkomenspanelonderzoek (IPO) een aantal keer vernieuwd, waardoor de huishoudens die in de koopkrachtberekening van 2011 zaten niet dezelfde huishoudens zijn als uit de koopkrachtberekening van 2024.

In de berekening van de cumulatieve koopkracht over een periode wordt 1 plus de koopkracht (1 + koopkachtjaar t) van ieder jaar t binnen de betreffende periode met elkaar vermenigvuldigd. Van de uiteindelijke uitkomst wordt weer 1 afgehaald.

Bron besteedbaar inkomen 2024: CPB (2023), Centraal Economisch Plan 2023, Bijlage 17 Nominaal besteedbare inkomens, 2023 en 2024.

19 INTEGRAAL OVERZICHT KLIMAAT | Ministerie van Financiën – Rijksoverheid (rijksfinancien.nl).

Bron: DNB statistieken, tabel 8.8 Financiële positie van pensioenfondsen, beschikbare middelen voor dekkingsgraad, 2021 vierde kwartaal.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36360-17.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.