Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36350-IX nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 23 juni 2023

De vaste commissie voor Financiën, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 1 juni 2023 voorgelegd aan de Minister van Financiën. Bij brief van 22 juni 2023 zijn ze door de Minister van Financiën beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Tielen

De adjunct-griffier van de commissie, Lips

Vraag 1

Kan de regering toelichten waarom de 1e suppletoire begroting meer mee- en tegenvallers bevat dan in de Voorjaarsnota vermeld staan? Komt dit door minimumgrenzen van bedragen?

Antwoord op vraag 1

Alle mee- en tegenvallers die in de 1e suppletoire begrotingen vermeld staan, zijn ook opgenomen in de Voorjaarsnota. Het kan daarbij voorkomen dat een mee- of tegenvaller die wel in de 1e suppletoire begroting vermeld en toegelicht wordt niet expliciet in de Voorjaarsnota wordt toegelicht. Dit is inderdaad het gevolg van het hanteren van ondergrenzen conform de Rijksbegrotingsvoorschriften. In de Leeswijzer van de suppletoire begrotingen worden de ondergrenzen toegelicht.

Vraag 2

Wat is het budgettaire beslag van de zogenaamde «youngtimer-regeling», waardoor bijtelling over auto's van 15 jaar of ouder wordt berekend op basis van de dagwaarde in plaats van de cataloguswaarde?

Antwoord op vraag 2

Op basis van een oudere raming (opgesteld in 2019 op basis van cijfers 2016) levert afschaffing van de bijtellingsregeling voor youngtimers € 4 miljoen op.

Vraag 3

Wat gebeurt er met de vrijval van de kapitaalinjectie TenneT als TenneT niet wordt verkocht? Hoe wordt dit bedrag dan gedekt?

Antwoord op vraag 3

Indien TenneT Duitsland niet verkocht wordt zal gekeken worden naar de financiering van de kapitaalbehoefte op het daartoe geschikte besluitvormingsmoment.

Vraag 4

Wat betekenen precies alle loon- en prijsbijstellingen in de begrotingen die worden ingezet voor de dekkingsopgave in praktijk?

Antwoord op vraag 4

Uw vraag heeft betrekking op het rijksbrede beeld zoals opgenomen in de voorjaarsnota en gerelateerde suppletoire begrotingen (en niet zozeer op begroting IXB). Om de rijksbrede dekkingsopgave te realiseren is onder andere in een aantal gevallen loon- en prijsbijstelling ingezet. Het antwoord op de schriftelijke kamervraag 9 inzake de Voorjaarsnota licht dit nader toe. De regering acht dit verantwoord, omdat op de betreffende programma- en apparaatsposten (structurele) onderuitputting wordt voorzien, doelmatigheidswinsten realiseerbaar zijn of de uitkering van de bijstelling niet (juridisch) verplicht is. In die gevallen kan de loon- en/of prijsbijstelling alternatief worden ingezet, in dit geval ter dekking van de rijksbrede problematiek.

Vraag 5

Kan de regering toelichten hoe de nieuwe systematiek van de belasting- en invorderingsrente precies werkt, en hoe deze afwijkt van de tot nu toe geldende systematiek?

Vraag 6

Kan de regering de budgettaire effecten aan zowel de inkomsten- als uitgavenkant van de nieuwe systematiek van belasting- en invorderingsrente toelichten?

Vraag 7

Klopt het dat de aanpassing van de systematiek wat betreft de belasting- en invorderingsrente er een lijkt te zijn die zou leiden tot minder inkomsten? Hoe verhoudt dit zich tot het feit dat een deel hiervan wordt ingezet voor de rijksbrede opgave? Kan de regering dat nader toelichten?

Antwoord op vraag 5, 6 en 7

Bij de voorjaarsbesluitvorming 2023 is afgesproken de belasting- en invorderingsrente voor belastingen en toeslagen structureel aan te passen. Conform de wettelijke systematiek – waarin sprake is van koppeling aan de ECB-rente – zou onder andere de belastingrente voor de vennootschapsbelasting en de bronbelasting per 1 maart 2023 zijn gestegen van 8% naar 10,5%. In de brief van 23 februari jl. heeft Staatssecretaris van Rij (Fiscaliteit en Belastingdienst) uw Kamer geïnformeerd over het besluit om deze stijging niet door te laten gaan en het percentage tijdelijk te bevriezen op 8%.1 De tijdelijke bevriezing van de belastingrente voor de vennootschapsbelasting en de bronbelasting zal blijven bestaan totdat de nieuwe systematiek in werking treedt.

Het doel is dat de voorgenomen aanpassingen t.o.v. de wettelijke systematiek leiden tot een per saldo kleinere stijging van de renteontvangsten en -uitgaven dan zonder de aanpassingen het geval zou zijn. De voorgenomen aanpassing betekent in feite het afzien van een meevaller, die zou zijn opgetreden indien de percentages op basis van de bestaande wettelijke systematiek zouden stijgen.

Als de voorgenomen aanpassingen worden doorgevoerd, leidt dit per saldo naar verwachting tot extra ontvangsten ten opzichte van de percentages waar in de raming van de belasting- en invorderingsrente van uit is gegaan (8% voor de vennootschapsbelasting en bronbelasting en 4% voor overige middelen en de invorderingsrente vanaf 2024). Deze extra ontvangsten worden ingezet ter dekking van de rijksbrede opgave.

De concrete aanpassingen zijn echter mede afhankelijk van de mogelijkheden van de uitvoering. Over de definitieve aanpassingen is dus nog geen zekerheid. Zodra er meer duidelijkheid is over de definitieve aanpassingen, wordt uw Kamer daarover geïnformeerd. Tevens ontvangt het parlement een wetgevend voorstel om de aanpassingen juridisch te verankeren, voor zover nodig.

Vraag 8

Wat doet de Belastingdienst voor wat betreft de informatievoorziening (IV-)ambitie om structureel goede IT-ers aan te trekken en te behouden, ook met het oog op marktconforme salarissen van senior IT-ers?

Antwoord op vraag 8

Zoals in de brief over de ICT van de Belastingdienst van 20 februari toegelicht heeft de Belastingdienst te maken met een substantiële wervingsinspanning in een structureel krappe arbeidsmarkt. Dit is mede het gevolg van uitstroom en pensionering. De komende jaren blijft de opgave fors. De Belastingdienst heeft daarbij de ambitie om circa 300 nieuwe ICT-medewerkers per jaar aan te trekken.

In 2022 is een arbeidsvoorwaardenbenchmark uitgevoerd door een extern bureau. De Belastingdienst biedt een marktconform salaris voor junior functies. Voor senior functies loopt de markt conformiteit van het salaris meer uit een. Ook kan minder goed worden geconcurreerd op het vlak van bonussen en andere financiële secundaire arbeidsvoorwaarden. Wel zijn de werk/privébalans en opleidingsfaciliteiten bij de Belastingdienst relatief beter dan bij andere partijen. Daarnaast blijkt dat de doorgroeimogelijkheden bij de Belastingdienst voor ICT-functies beperkter zijn. De uitkomsten van het onderzoek worden meegenomen in de verdere ontwikkeling van de (ICT) wervings- en opleidingsstrategie.

Voor bijvoorbeeld junior ICT-functies wordt meer en succesvol ingezet op leer-werktrajecten en traineeships. Zo leidt de Belastingdienst zelf medewerkers op door tech developmentships (ICT traineeships). Mede naar aanleiding van de benchmark worden ontwikkelpaden ingericht voor ICT-functies om medewerkers door te ontwikkelen van junior naar medior en senior.

Ten slotte zet de Belastingdienst in op samenwerkingen met opleidingsinstituten in het MBO, HBO en WO om meer betrokken te zijn bij nieuwe potentiële kandidaten.

Vraag 9

Wat houdt de autonome tegenvaller bij het herstelbedrag van de kindregeling in?

Antwoord op vraag 9

De autonome tegenvaller bij de kindregeling is € 170,3 mln. ten opzichte van de eerder gemaakte raming. De tegenvaller heeft een aantal oorzaken. Er is een verwachte toename van het aantal gedupeerden zelf, waarover ook in de 1e suppletoire begroting wordt gerapporteerd. Deze toename resulteert ook in een toename van het aantal kinderen. Ook blijkt het gemiddelde aantal kinderen per gedupeerde (of gedupeerd gezin) groter te zijn dan eerder is geraamd en begroot. Hierdoor hebben meer kinderen recht op de kindregeling dan eerder verwacht. Daarnaast blijkt de gemiddelde leeftijd van de kinderen hoger te zijn dan eerder werd verwacht, waardoor het gemiddelde compensatiebedrag hoger uitvalt dan eerder is geraamd en begroot.

Vraag 10

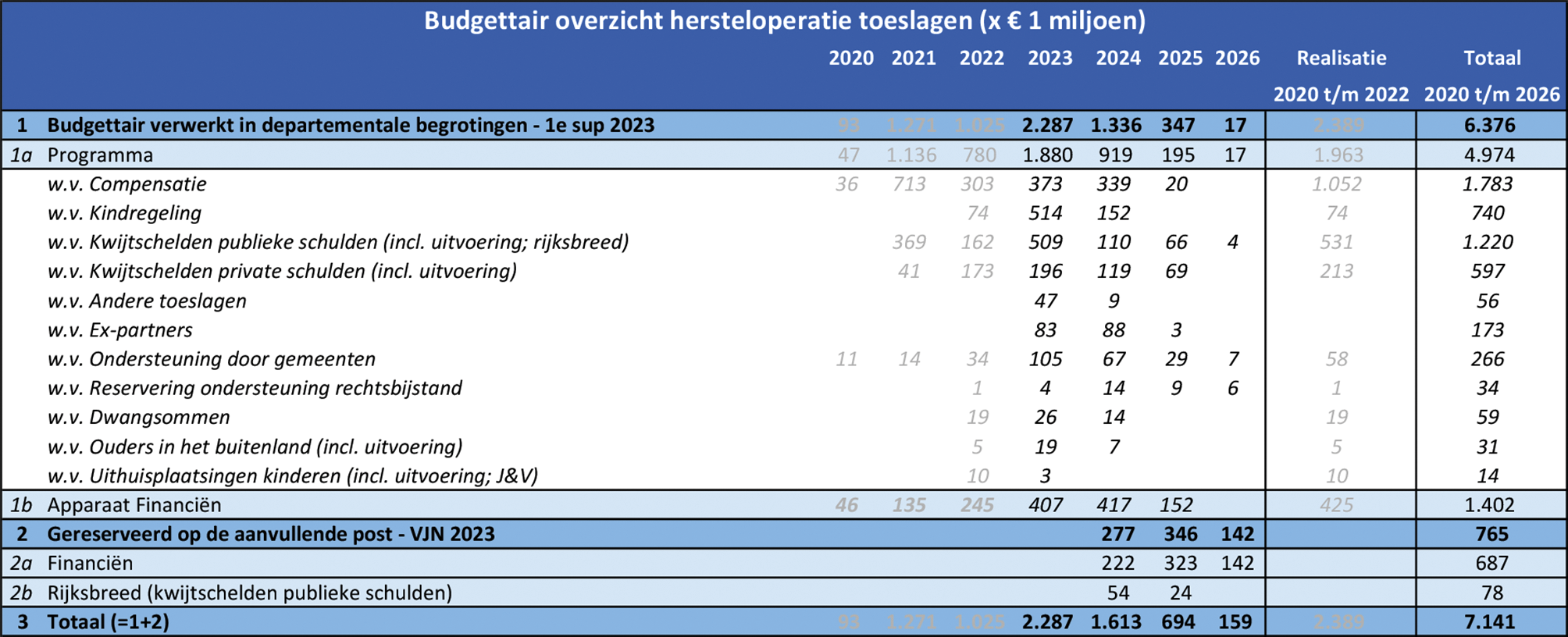

Waar is tot nu toe het meeste geld in de hersteloperatie toeslagen naar toe gegaan: de Catshuisregeling, het overnemen van schulden, de vergoeding van werkelijke schade, de organisatie en consultants of anderszins?

Antwoord op vraag 10

Hieronder is een integraal overzicht van de financiële stand van zaken van de hersteloperatie toeslagen weergegeven. Hetzelfde overzicht is ook te vinden in bijlage 4 van de Voorjaarsnota 20232. In de periode 2020–2022 is het meeste geld uitgegeven aan compensatie (totaal ca. € 1,052 mld., waarvan de Catshuisregeling in totaal € 836 mln., integrale beoordeling en overige kleine regelingen (o.a. noodvoorziening) van in totaal € 211 mln. en werkelijke schade € 5 mln.), gevolgd door het kwijtschelden van publieke schulden (ca. € 531 mln.), de apparaatsuitgaven van Financiën (ca. € 425 mln.) en het kwijtschelden van private schulden (ca. € 213 mln.). Ook incl. de nog verwachte uitgaven in de periode 2023–2026 is compensatie de grootste post (ca. € 1,783 mld.).

Vraag 11

Welk deel van de reeks onder «Dividenden staatsdeelnemingen» heeft betrekking op de verwachte teruggave van de kapitaalinjectie in TenneT van 2023?

Antwoord op vraag 11

Voor de kapitaalinjectie is voor 2023 een bedrag van 1.822 mln. euro gereserveerd. De Staat ontvangt de kapitaalinjectie 2023 aan TenneT terug indien in 2024 een volledige verkoop van TenneT Duitsland gerealiseerd wordt. In tabel 3 (pag. 10 van de 1e suppletoire begroting 2023 van het Ministerie van Financiën) bij de reeks «Dividenden staatsdeelnemingen» is dit bedrag (als terugontvangst) onderdeel van de mutatie in 2024 van in totaal 1.655 mln. euro.

Vraag 12

Hoeveel fte hebben de Stella-teams, hoeveel zaken behandelen zij en hoeveel fysieke loketten zijn er inmiddels? Hoeveel fte zitten er gemiddeld per loket?

Antwoord op vraag 12

De Belastingdienst investeert in de uitbreiding van Stella-teams. De ambitie is dat er eind 2023 ca. 88 fte medewerkers werkzaam zijn voor Stella. In 2022 zijn er 2.261 casussen bij het Centraal Punt Stella binnen gekomen en in behandeling genomen, in 2023 zijn dat er tot nu toe 1.006 (t/m mei 2023).

Op 21 locaties, waar de Belastingdienst gevestigd is, zijn er fysieke loketten. Daarnaast zijn er 10 steunpunten. Dit zijn plekken bij bijvoorbeeld een andere overheidsinstelling waar belastingplichtigen geholpen kunnen worden. In totaal zijn hier 160 fte werkzaam, waarbij de omvang van de locaties zodanig verschilt dat een gemiddelde niet veel zeggingskracht heeft.

Vraag 13

Wat wordt er ondernomen om de inhuur externen omlaag te krijgen en de eigen personeel opgave te voldoen? In hoeverre wordt kennis van de externe inhuur doorgegeven binnen de organisatie?

Antwoord op vraag 13

De Belastingdienst hanteert het uitgangspunt dat structurele taken zoveel als mogelijk door eigen personeel worden uitgevoerd. Met de inzet van meerjarige personeelsplannen, de uitkomsten van arbeidsmarktonderzoek en benchmarks én steeds stevigere inzet van meer, doorlopende en verschillende wervingsactiviteiten geeft de Belastingdienst hier invulling aan. De wervingsopgave van 2.500–3.000 fte in 2023 loopt op schema. Tegelijkertijd blijft de inzet van extern personeel (uitzendkrachten en externe inhuur) in een aantal gevallen onvermijdelijk, bijvoorbeeld bij tijdelijke (herstel)werkzaamheden of bij verwachte pieken in het werk (bijvoorbeeld bij de BelastingTelefoon), krapte op de arbeidsmarkt en/of noodzakelijke specifieke expertise. Het is van belang om de continuïteit van de dienstverlening te kunnen blijven waarborgen.

Ook gelet op de toenemende (pensioen)uitstroom zet de Belastingdienst zich nog meer in om de kennis in de organisatie te borgen en de bezetting op peil te houden. Er wordt bijvoorbeeld extra capaciteit ingezet om procesbeschrijvingen op orde te brengen.

Vraag 14

Kan voor de afgelopen vijf jaar per toeslag en totaal uitgesplitst worden hoeveel huishoudens in de (financiële) problemen komen na terugvordering van (onterecht ontvangen) toeslagen?

Antwoord op vraag 14

Deze uitsplitsing kan niet gemaakt worden omdat deze gegevens niet bekend zijn. Binnen Dienst Toeslagen beschikbare cijfers over terugvorderingen zeggen niet of iemand na invordering van een toeslagschuld in de (financiële) problemen is geraakt. Het oplossen van brede financiële problematiek is een taak die is belegd bij gemeenten en daarom zijn gegevens hierover niet voor Dienst Toeslagen beschikbaar. Wel is het zo dat bij de invordering van toeslagschulden rekening gehouden wordt met de beslagvrije voet. Ook kunnen burgers met financiële moeilijkheden een beroep doen op een persoonlijke betalingsregeling waarbij rekening wordt gehouden met hun draagkracht.

Per regeling en per fase van het invorderproces is door het jaar heen bekend wat de financiële omvang en het aantal vorderingen is. De ontwikkeling van de vorderingstand en aantallen vorderingen wordt maandelijks gemonitord en waar nodig verder geanalyseerd.

Vraag 15

Kan inzichtelijk worden gemaakt wat sinds de invoering van het huidige zorgverzekeringsstelsel in 2006 de ontwikkeling is geweest van het aandeel van de inkomensafhankelijke bijdrage Zorgverzekeringswet (Zvw) op de totale lastendruk?

Antwoord op vraag 15

Onderstaande tabel geeft de opbrengst van de inkomensafhankelijke bijdrage (IAB) weer en zet dit af tegen de omvang van het BBP (aandeel in de collectieve lastendruk) voor de jaren waarin deze opbrengst vaststaat.

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|---|---|---|---|---|---|---|---|---|

|

IAB-opbrengst in mld. |

14,1 |

14,8 |

17,2 |

16,7 |

17,4 |

19,4 |

20,6 |

22,9 |

|

IAB-opbrengst t.o.v. BBP |

2,4% |

2,4% |

2,7% |

2,7% |

2,7% |

3,0% |

3,2% |

3,5% |

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|---|---|

|

IAB-opbrengst in mld. |

22,4 |

21,2 |

22,0 |

22,2 |

24,0 |

25,2 |

25,4 |

27,1 |

|

IAB-opbrengst t.o.v. BBP |

3,3% |

3,1% |

3,1% |

3,0% |

3,1% |

3,1% |

3,2% |

3,2% |

Vraag 16

Kan inzichtelijk worden gemaakt hoe, op basis van de verwachtte ontwikkeling van de zorgkosten, deze lastendruk zich zal ontwikkelen bij ongewijzigd beleid?

Antwoord op vraag 16

Onderstaande tabel geeft de opbrengst van de inkomensafhankelijke bijdrage (IAB) weer en zet dit af tegen de omvang van het BBP (aandeel in de collectieve lastendruk) voor de jaren waarin de opbrengst nog niet definitief vaststaat of nog een raming is.

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|---|---|---|---|---|---|---|

|

IAB-opbrengst in mld. |

28,1 |

30,4 |

31,6 |

33,8 |

35,6 |

37,4 |

|

IAB-opbrengst t.o.v. BBP |

3,0% |

3,0% |

3,0% |

3,1% |

3,1% |

3,1% |

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36350-IX-4.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.