Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36250-IX nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 21 december 2022

De vaste commissie voor Financiën, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 5 december 2022 voorgelegd aan de Minister van Financiën. Bij brief van 9 december 2022 zijn ze door de Minister van Financiën beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Tielen

Adjunct-griffier van de commissie, Lips

Vraag 1

Kunt u aangeven hoeveel pinautomaten de afgelopen tien jaar zijn gesloten?

Antwoord op vraag 1

Op de website van De Nederlandsche Bank (DNB) kan per kwartaal worden geraadpleegd hoeveel geldautomaten er waren. In 2011 waren er 9.012 geldautomaten en in Q4 2021 4.916 geldautomaten. Er zijn de afgelopen 10 jaar dus 4.096 geldautomaten gesloten. Hierbij moet worden opgemerkt dat dit zowel bancaire als geldautomaten van Independent ATM Deployers (IADs) betreft. Daarnaast is in 2019 de organisatie Geldmaat opgericht en zijn de geldautomaten van ABN AMRO, ING en Rabobank samengevoegd in één automatenpark, de zogenoemde Geldmaattransitie. De Geldmaattransitie is inmiddels afgerond en er zijn momenteel 3850 Geldmaat-automaten. Met de Geldmaattransitie is het totale aantal geldautomaten afgenomen, maar bij de dekkingsgraad wordt nog steeds voldaan aan de 5-kilometernorm die is overeengekomen in het Maatschappelijk Overleg Betalingsverkeer (MOB). Uit de meest recente cijfers blijkt dat in 2022 99,81% van de Nederlandse inwoners binnen een straal van 5 kilometer toegang had tot een geldautomaat

Vraag 2

Hoeveel waarde onttrekt Nederland aan ontwikkelingslanden ten behoeve van ons eigen bruto binnenlands product (bbp)?

Antwoord vraag 2

Naar aanleiding van de motie van het lid Van Raan1 heeft het CBS gekeken of het mogelijk is meer inzicht te krijgen in de geldstromen als gevolg van fiscale constructies uit ontwikkelingslanden via of naar Nederland om daarmee te weten hoeveel waarde Nederland onttrekt aan landen elders. Het is gebleken dat dit momenteel niet mogelijk is door technische beperkingen en beschikbaarheid van de gegevens. Er zijn per land gegevens beschikbaar over de Nederlandse internationale handel in goederen en primaire inkomensstromen van en naar Nederland zoals rente en dividend. Deze gegevens geven een beeld met welke landen Nederland economisch relaties onderhoudt, maar er is geen verdere kwantitatieve of kwalitatieve informatie beschikbaar over wat deze relaties betekenen voor het andere land. Het is bijvoorbeeld niet bekend in welke mate door Nederlandse bedrijven lokaal belasting wordt betaald. Ook zullen veel relaties tussen Nederland en ontwikkelingslanden in de praktijk lopen via derde landen waardoor gegevens over de omvang van deze relaties geheel ontbreken.

In het geval het onwettige geldstromen betreft is het punt dat deze zich onttrekken aan de waarneming van overheden en is daardoor niet of lastig in betrouwbare bedragen in statistieken vast te leggen. Onderzoekers ramen daarom de globale omvang van illegale kapitaalvlucht indirect aan de hand van internationale financiële en handelsstatistieken. Daarbij worden verschillende methoden gebruikt die elk hun eigen beperkingen hebben. De bedragen zijn daardoor niet één-op-één vergelijkbaar en de schattingen lopen zeer uiteen. De United Nations Conference on Trade and Development (UNCTAD) raamt bijvoorbeeld de jaarlijkse kapitaalvlucht uit Afrikaanse landen op USD 88,6 miljard.2

Overigens zal de Kamer jaarlijks geïnformeerd worden in de kamerbrief «Monitoring van de effecten van de aanpak belastingontwijking» over rente-, royalty- en dividendstromen vanuit ontwikkelingslanden naar Nederland en vanuit Nederland naar laagbelastende jurisdicties.3

Vraag 3

Is er een definitie specifiek voor fossiele subsidies?

Antwoord op vraag 3

Internationale studies op het vlak van subsidies voor fossiele brandstoffen zijn niet eenduidig over de te hanteren definitie. In de brief van de voormalige Minister van EZK van 14 september 2020 (Kamerstukken 2019–2020, 32 813, nr. 566) is aangegeven dat het kabinet aansluit bij de definitie die de World Trade Organisation (WTO) hanteert, bestaande uit de volgende elementen:

De WTO spreekt van subsidie als:

(1) er sprake is van een financiële tegemoetkoming door de rijksoverheid of een ander overheidslichaam, die leidt tot een directe stroom van fondsen (leningen, overheidsgaranties, giften) vanuit overheden naar private partijen (dit zijn de prijssubsidies, die het IEA regelmatig onderzoekt),

(2) er gemiste overheidsinkomsten zijn (bijvoorbeeld belastingteruggaven en -vrijstellingen),

(3) overheden goederen en diensten leveren of specifieke goederen inkopen, en

(4) overheden bijdragen aan specifieke fondsen geven.

Nederland kent geen prijssubsidies op brandstoffen en ook de opties (3) en (4) komen in Nederland niet voor. Toepassing van deze definitie op fossiele brandstoffen betekent dat in Nederland alleen optie 2 (gemiste overheidsinkomsten) relevant is. Daarbij moet worden bedacht dat in de belastingsfeer geen onderscheid wordt gemaakt tussen conventionele en hernieuwbare vormen van aardgas en elektriciteit. Vrijstellingen en teruggaafregelingen in de sfeer van de energiebelasting en accijnzen komen dus in principe zowel ten gunste van fossiele als van hernieuwbare vormen van energie.

Vraag 4

Wat is de omvang van fossiele subsidies in 2022 volgens de regering?

Antwoord op vraag 4

Op 13 april jl. is een brief met actualisatie van de omvang van fiscale en niet-fiscale maatregelen op het gebied van energie aan uw Kamer verzonden (Kamerstukken 2021–2022, 35 925 IX, nr. 29). Uit de brief blijkt dat het in 2020 ging om een omvang van 4,1 miljard euro, minder dan eerder werd gerapporteerd in de hierboven genoemde brief uit 2020.

Vraag 5

Worden zaken zoals staatsdeelnemingen, exportkredietverzekeringen, en de IKC-ETS door de overheid als fossiele subsidie erkend?

Antwoord 5

Compensatie van de indirecte kosten door ETS is onderdeel van de door het kabinet gehanteerde definitie en maakt dus ook deel uit van de inventarisatie die zowel in 2020 als onlangs in april van dit jaar is verricht.

In principe worden staatsdeelnemingen gerekend tot subsidies die ook fossiel gebruik stimuleren, maar van subsidies is alleen sprake indien en voor zover de betreffende staatsbedrijven gunstiger marktvoorwaarden bieden, bijvoorbeeld omdat ze goedkoper kunnen lenen. De investeringen die Gasunie via haar dochter Gasunie Transport Services (GTS) in de transportinfrastructuur doet, worden via door de ACM gereguleerde tarieven volledig doorbelast aan de gebruikers.

Ook bij EBN is geen sprake van subsidies maar van het risicodragend deelnemen in opsporings- en winningsactiviteiten waar een inkomstenstroom voor de Staat uit volgt. De gasinfrastructuur is op dit moment nog nodig voor de energievoorziening van Nederlandse huishoudens en bedrijven en hiervoor zijn investeringen nodig.

We zien overigens een sterke afname in exploratie en productie van aardgas. Naarmate de energietransitie vordert, zal deze trend doorzetten. Ook dan blijft de bestaande gasinfrastructuur van belang, bijvoorbeeld voor het transport van groene waterstof.

Export kredietverzekeringen bevatten geen financiële steun. Het betreft verzekeringen tegen betalingsrisico’s voor exporteurs en hiervoor wordt een verzekeringspremie ontvangen die minimaal kostendekkend is. Er wordt dus geen financiële steun gegeven. Per saldo is er een positief effect op de schatkist.

Vraag 6

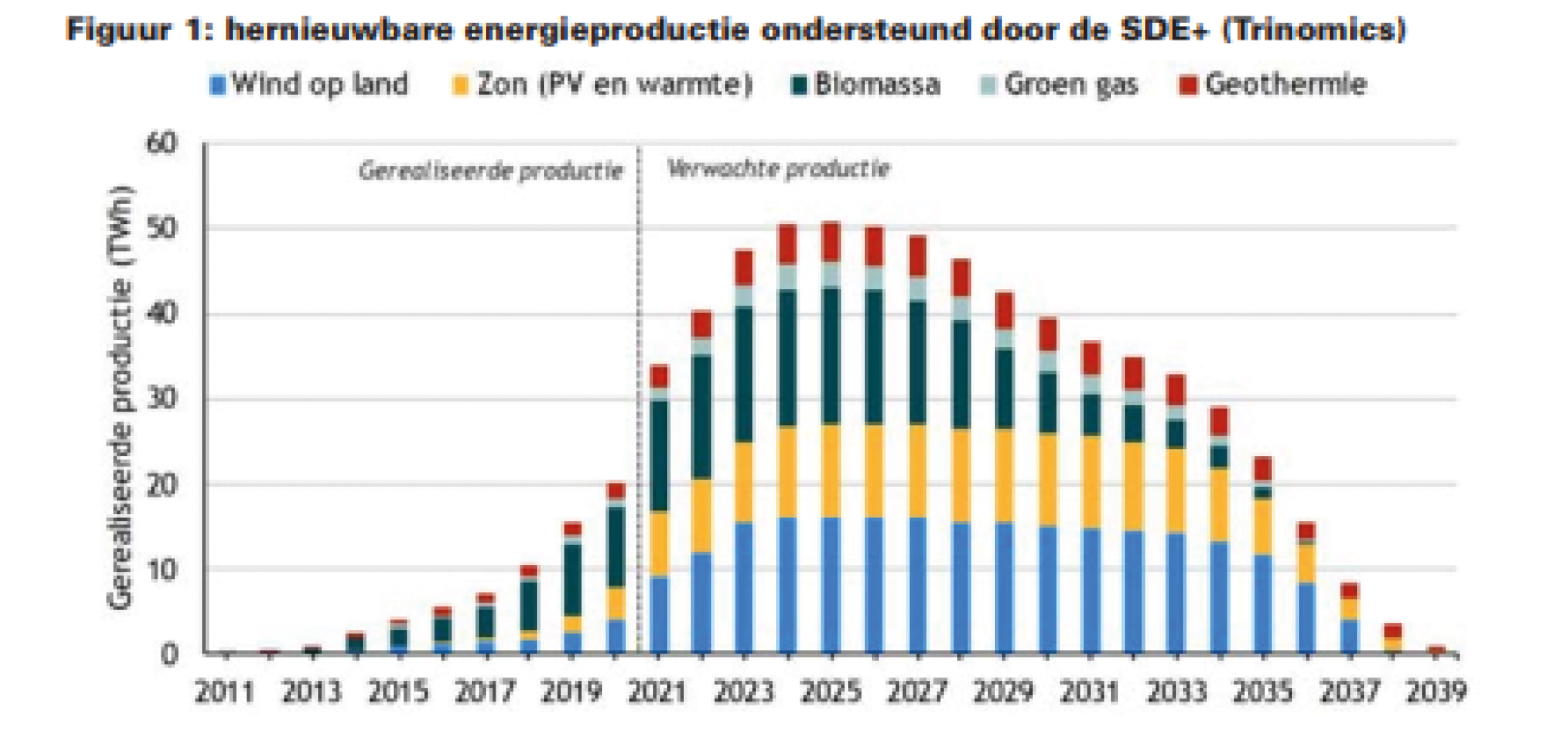

Welk bedrag is er de afgelopen jaren naar de opwekking van hernieuwbare energie gegaan? Gelieve een overzicht, uitgesplitst naar energie(drager).

Antwoord op vraag 6

In de Kamerbrief over de evaluatie van de SDE++ van 18 maart 2022 (Kamerstuk 31 239 nr. 343) is in figuur 1 aangegeven welke hernieuwbare energieproductie wordt ondersteund door de SDE+. Daarin staat de gerealiseerde (en verwachte) productie (in TWh) uitgesplitst naar energiedrager.

Deze figuur wordt hieronder weergegeven.

Als bijlage bij die brief is de evaluatie zelf toegevoegd, met meer achtergrondinformatie en uitsplitsingen per techniek, maar ook de bijdrage van andere subsidieregelingen.

Zie de link: Stimulering duurzame energieproductie | Tweede Kamer der Staten-Generaal

Vraag 7

Welke fossiele subsidies (of het afschaffen daarvan) identificeert de regering in het Coalitieakkoord 2021–2025?

Antwoord op vraag 7

Zoals opgenomen in het coalitieakkoord zal het kabinet in 2025 de bestaande vrijstellingen in de energiebelasting voor energie-intensieve bedrijven schrappen. Ook zal het verlaagde tarief in de energiebelasting voor de sector glastuinbouw in 2025 komen te vervallen.

Vraag 8

Op welke posten is onderuitputting en waarom?

Antwoord op vraag 8

In de 2e suppletoire begroting is onderuitputting gemeld op de artikelen 1 Belastingen, 8 Apparaat Kerndepartement, 9 Douane, 10 Nog Onverdeeld en 13 Toeslagen. De onderuitputting wordt in de memorie van toelichting onder het hoofdstuk Begrotingstoelichting per artikel toegelicht en ook worden onder het kopje Overzicht belangrijkste uitgaven- en ontvangstenmutaties IXB toegelicht. De onderuitputting doet zich met name voor op de apparaatsuitgaven en dan met name personeel en de bijbehorende kosten voor bijvoorbeeld huisvesting. Momenteel is de arbeidsmarkt krap, met onderbezetting als gevolg. Daarnaast deden zich vertragingen in de uitvoering van projecten voor, zoals bijvoorbeeld bij FSV/MSNP-herstel. De ambitie in de uitvoering is hoog, wat afgelopen jaren tot extra middelen heeft geleid. Echter, blijkt er niet altijd voldoende absorptievermogen te zijn om de middelen in 2022 volledig tot uitputting te brengen.

Vraag 9

Op welke manier wordt verzekerd dat de € 28 miljoen die in 2022 vrijvalt vanwege vertraging in de compensatie van mensen die onterecht geen beroep hebben kunnen doen op de minnelijke schuldsanering natuurlijke personen (MSNP), volgend jaar voor hetzelfde doeleinde beschikbaar is? Waarom wordt hiervoor geen kasschuif voorzien?Antwoord op vraag 9

Op dit moment wordt gewerkt aan een wettelijke grondslag voor tegemoetkoming voor effecten bij invordering (MSNP). Een wettelijke grondslag is noodzakelijk alvorens overgegaan kan worden tot tegemoetkoming. Zoals ik in mijn Kamerbrief van 4 november jl. 4 heb vermeld zal naar de huidige inzichten het budgettair beslag zien op circa 115 miljoen euro. Het vrijvallen van 28 miljoen euro in 2022 conform de begrotingsregels zal de uitvoering van de MSNP-regeling niet nadelig beïnvloeden aangezien de inschatting van de kosten voor tegemoetkoming en uitvoering passen binnen de nog reeds gereserveerde middelen voor de jaren 2023 en verder.

Vraag 10

Waarom worden de personeelskosten opwaarts bijgesteld, terwijl in de Najaarsnota onderuitputting wordt gemeld vanwege de krappe arbeidsmarkt?

Antwoord op vraag 10

De toename in de personele uitgaven is het saldo van meerdere ontwikkelingen. Een belangrijke oorzaak voor de opwaartse bijstelling van personeelskosten betreft de toegekende loonbijstelling in verband met loonstijgingen en de stijging van de sociale premies als gevolg van de nieuwe CAO (68,5 miljoen euro). Daarnaast is een deel van de stijging budgetneutraal: het betreft een technische mutatie waarbij een bedrag van 17,5 miljoen euro aan bedrijfsvoeringskosten wordt overgeheveld van het onderdeel «Bijdrage aan SSO’s» naar het onderdeel «Eigen personeel» ter versterking van de personele inzet voor de bedrijfsvoering van de Belastingdienst. Binnen de post externe inhuur, onderdeel van de «Personele uitgaven», is per saldo sprake van onderuitputting in verband met de krappe arbeidsmarkt en kent daardoor een neerwaartse bijstelling van het budget bij Najaarsnota.

Vraag 11 en 13

Waarom worden de uitvoeringskosten van staatsdeelnemingen met circa één miljoen euro naar boven bijgesteld? / Waardoor wordt de stijging in uitvoeringskosten van Staatdeelnemingen veroorzaakt?

Antwoord op vraag 11 en 13

Er is een aantal projecten gezamenlijk met andere ministeries uitgevoerd. Hiervoor hebben vanuit deze ministeries overboekingen plaatsgevonden, die hebben geleid tot een ophoging van circa 0,7 miljoen euro. De resterende ophoging van 0,3 miljoen euro komt voort uit extra kosten die veroorzaakt zijn door extra activiteiten rondom de kapitaalstorting bij AirFrance-KLM en rondom de nieuwe activiteiten bij de regionale netbeheerders.

Vraag 12 en 14

Waardoor komt de vertraging in kapitaalinjecties voor Invest-NL en Invest-Internationaal? / Kan de regering toelichten waardoor de vertraging is ontstaan in de kapitaalinjecties voor Invest-NL en Invest-Internationaal? Betekent dit ook dat de beoogde uitvoering en doelrealisatie van beide organisaties vertraging oplopen?

Antwoord op vraag 12 en 14

Invest-NL is eind 2019 opgericht en Invest International in 2021. Verspreid over enkele jaren ontvangen de ondernemingen respectievelijk 1,7 miljard euro en 833 miljoen euro van de Staat. Beide ondernemingen hebben dit jaar minder kapitaal gevraagd dan werd gereserveerd aan het begin van het jaar. De belangrijkste redenen hiervoor zijn: (1) als Invest-NL/International kapitaal committeert hoeft niet meteen een storting in een onderneming plaats te vinden, (2) de ondernemingen wilden geen kapitaaloverschot op hun rekening vanwege negatieve rente, (3) investeringen in bedrijven en fondsen verlopen niet lineair; het is gebruikelijk dat het ene jaar wat meer wordt geïnvesteerd dan in het andere. De verwachting is niet dat de uitvoering en realisatie van deze ondernemingen vertraging zal oplopen.

Invest-NL heeft dit jaar tot en met het derde kwartaal circa 143 miljoen euro gecommitteerd aan individuele bedrijven en fondsen. De verwachting is dat de totale 1,7 miljoen euro die voor Invest-NL staat begroot over circa vijf jaar volledig zal zijn geïnvesteerd.

Het eerste jaar van Invest International is positief verlopen, omdat er veel interesse is vanuit de markt. Het aantal en de totale omvang van investeringen van Invest Internationaal lijkt dit jaar boven verwachting uit te komen. De teller staat nu op 160 miljoen euro aan investeringen en de verwachting is dat het eind van dit jaar 200 miljoen euro gecommitteerd is. Niet alle gecommitteerde investeringen leiden echter direct tot een kapitaalbehoefte. Ook voor volgend jaar ziet de pijplijn er goed uit.

Vraag 15 en 16

Waarom nemen de garanties van Nederland voor SURE en (met name) NGEU fors toe bij een stijgende rente? / Nemen de garanties van de Nederlandse staat voor NGEU en SURE bij iedere rentestijging automatisch toe of zit hier een limiet aan?

Antwoord op vraag 15 en 16

Voor de NGEU en SURE garanties geldt dat de Europese Commissie (EC) namens de Unie middelen leent op de kapitaalmarkt of bij financiële instellingen. De EC verstrekt deze middelen vervolgens in de vorm van leningen aan lidstaten. De rentebetalingen en aflossingen die de Unie van deze lidstaten ontvangt worden gebruikt voor het betalen van de rente en aflossingen op de schuld die de Unie hiervoor is aangegaan. Zoals toegelicht in de Ontwerpbegroting 20235 leidt een wijziging in de realisatie van de rente tot een wijziging van de geraamde garantie.

De stijging van de garantie heeft in dit geval twee oorzaken. Als eerste wordt de garantie geactualiseerd op basis van de gerealiseerde rente bij uitgifte van de nieuwe obligaties door de EU; die lag in de afgelopen periode hoger dan eerder verwacht. Ten tweede worden de garanties geactualiseerd op basis van renteverwachtingen voor leningen die mogelijk nog afgesloten worden; ook die liggen hoger dan eerder verwacht. De eerdere gebruikte verwachtingen voor de rente waren gebaseerd op informatie van de Commissie. De gestegen rentes en renteverwachtingen maakten deze verwachtingen niet meer realistisch. Er zit geen limiet aan het rentecomponent van de garanties, maar zodra alle leningen zijn uitgegeven en niet meer doorgerold zullen worden staat de hoogte van de garantie vast. Dat is ook de reden dat het effect van de rentestijging voor de SURE-garantie verhoudingsgewijs beperkt is, omdat het grootste deel van de EU-obligaties ten behoeve van SURE al uitgegeven zijn in de periode voor de rentestijging van het afgelopen jaar. De leningen voor SURE kunnen tot uiterlijk 31 december 2022 worden aangegaan. De NGEU-leningen tot uiterlijk 2026.

Vraag 17

Wanneer ontstaat duidelijkheid over de werkelijke rentelasten en wat bepaalt of de rentelast richting de 5,8 miljard euro of richting de 9,2 miljard euro gaat?

Antwoord op vraag 17

Conform de begrotingsregels gaat het kabinet uit van de rente-ramingen van het CPB. De volgende macro-economische doorrekening volgt bij de CEP-raming in maart 2023, de gevolgen hiervan voor de rentelasten en overheidsfinanciën zullen in de Voorjaarsnota gepubliceerd worden.

Vraag 18 en 19

Waarom zijn de middelen voor exportkredietverzekeringen (ekv’s) niet volledig uitgeput? / Waar gaan de vrijgekomen middelen die voor ekv’s waren bedoeld heen?

Antwoord op vraag 18 en 19

Voor de exportkredietverzekeringsfaciliteit (ekv) is in de begroting een garantieplafond opgenomen van 10 miljard euro waarvoor jaarlijks nieuwe verplichtingen kunnen worden aangegaan. De ekv is een vraag gestuurd instrument, waardoor het aantal transacties en de grootte ervan op voorhand niet te sturen zijn. Het is daarbij goed om te benadrukken dat de ekv geen subsidie is, maar een kostendekkende verzekering. Bij het aangaan van een verzekering worden er vooraf geen middelen uitgekeerd. Er worden pas middelen uitgekeerd in het geval van schade onder de verzekering. Definitieve schades worden gedekt uit een begrotingsreserve welke gevoed wordt door de premie-inkomsten. Bij de ekv is daarmee geen sprake van onderuitputting van middelen.

Vraag 20 en 21

Kan de regering een overzicht sturen van hoeveel er afgelopen tien jaar was begroot voor het ekv-instrumentarium en hoeveel er uiteindelijk was uitgeput? / Kan de regering bij elke onderuitputting van de afgelopen tien jaar op het ekv-instrumentarium aangeven wat de reden hiervoor was en waar de vrijgekomen middelen naartoe zijn gegaan?

Antwoord op vraag 20 en 21

Hieronder vindt u een overzicht van de begrote nieuwe garantieverplichtingen en de gerealiseerde nieuwe garantieverplichtingen6. Zoals beschreven in het antwoord op vraag 18 betekent het aangaan van garantieverplichtingen niet per definitie dat er middelen worden uitgegeven. Er kan dan ook niet worden gesproken over vrijgekomen middelen die ergens anders voor ingezet kunnen worden.

|

Jaar |

Plafond |

Gerealiseerd per jaar |

|---|---|---|

|

2011 |

10 mld. |

6,0 mld. |

|

2012 |

10 mld. |

7,0 mld. |

|

2013 |

10 mld. |

7,3 mld. |

|

2014 |

10 mld. |

8,9 mld. |

|

2015 |

10 mld. |

9,5 mld. |

|

2016 |

10 mld. |

6,9 mld. |

|

2017 |

10 mld. |

5,2 mld. |

|

2018 |

10 mld. |

2,6 mld. |

|

2019 |

10 mld. |

4,7 mld. |

|

2020 |

10 mld. |

7,8 mld. |

|

2021 |

10 mld. |

7,3 mld. |

Vraag 22

Waarom zijn de middelen voor de ekv’s 100 procent verplicht?

Antwoord op vraag 22

De garantieverplichtingen bestaan uit zowel definitieve als voorlopige juridische verplichtingen. Indien een verzekeringsverplichting wordt aangegaan, geldt er een juridische verplichting om uit te keren in geval van schade indien voldaan wordt aan alle voorwaarden van de polis.

Vraag 23

Heeft de 100 procent juridische verplichting van het EKV-instrumentarium te maken met het contract met Atradius DSB?

Antwoord op vraag 23

De Staat gaat met een ekv een wederzijdse juridische verplichting aan met een exporteur of bank. Indien een verzekeringsverplichting wordt aangegaan, geldt er een juridische verplichting om uit te keren in geval van schade indien voldaan wordt aan alle voorwaarden van de polis. Atradius DSB sluit als enige uitvoerder de Nederlandse ekv af voor rekening en risico van de Nederlandse staat.

Vraag 24

Wanneer wordt het contract met Atradius DSB verlengd?

Antwoord op vraag 24

De samenwerking met Atradius DSB bestaat uit een samenwerkingsovereenkomst voor onbepaalde tijd en een vergoedingsovereenkomst voor bepaalde tijd. De vergoedingsovereenkomst wordt periodiek herzien. De huidige vergoedingsovereenkomst loopt 31 december 2023 af.

Vraag 25

Onder welke voorwaarden kan het contract met Atradius worden opgezegd of verbroken?

Antwoord op vraag 25

De samenwerkingsovereenkomst voor onbepaalde tijd kan door beide partijen worden opgezegd. Daarbij geldt een opzegtermijn van drie kalenderjaren.

Vraag 26

Is, gezien het feit dat staat vermeld dat er 3,1 miljard euro hogere belastingontvangsten zijn als gevolg van een positief effect van 6,4 miljard euro door de introductie van de solidariteitsbijdrage en een tegenvaller van 3,3 miljard euro, de solidariteitsbijdrage een optelsom van de verhoging van de cijns in de mijnbouwheffing en de solidariteitsbijdrage op grond van de verordening, of bestaat het uit andere elementen?

Antwoord op vraag 26

De solidariteitsbijdrage 2022 betreft een heffing over de fiscale overwinst van fossiele bedrijven met activiteiten in de ruwe olie, aardgas, kolen en de raffinage van aardolie. De bijdrage is van toepassing op de winst voor de vennootschapsbelasting uit op boekjaren die aanvangen in het kalenderjaar 2022. De verhoging van de cijns in de Mijnbouwwet is van toepassing op de opbrengst uit de winning van gas in de kalenderjaren 2023 en 2024. De verhoging van de cijns in de Mijnbouwwet en voorgestelde Wet tijdelijke solidariteitsbijdrage staan dus los van elkaar. De geraamde budgettaire opbrengst van de solidariteitsbijdrage betreft geen optelsom met de budgettaire opbrengst van de verhoging van de cijns.

In de Najaarsnota is berekend ten opzichte van de stand in de Miljoenennota 2023. Het belangrijkste verschil tussen de raming van de belastingontvangsten in de Miljoenennota en de raming in de najaarsnota is de invoering van de solidariteitsbijdrage. Deze heffing op de overwinsten van gas- en oliebedrijven leidt naar verwachting tot een eenmalige ontvangst van 6,4 miljard euro. De helft hiervan (3,2 miljard euro) is een lastenrelevante opbrengst, de andere helft betreft de afdracht van EBN die leidt tot een precies even grote derving van dividend aan de uitgavenkant.

Vraag 27

Waardoor wordt de belastingtegenvaller van 3,3 miljard euro veroorzaakt?

Antwoord op vraag 27

De term «endogene ontwikkeling van de belasting- en premieontvangsten» verwijst naar alle mutaties in de verwachte ontvangsten die niet aan beleidswijzigingen zijn toe te schrijven. Hierbij spelen vooral economische ontwikkelingen en mogelijk bijzonderheden in de uitvoering een rol. De verwachte ontvangsten in 2022 zijn 3,1 miljard euro hoger dan geraamd in de Miljoenennota 2023. Dit is een saldo-effect van 6,4 miljard euro hogere ontvangsten door beleidswijzigingen sinds de Miljoenennota 2023, en 3,3 miljard euro lagere ontvangsten door endogene ontwikkelingen.

De endogene ontwikkeling in de Najaarsnota komt tot stand door bijstellingen in de raming naar aanleiding van recente kasontvangsten en uitvoeringsinformatie. Er is geen nieuw economisch beeld beschikbaar sinds de raming uit de Miljoenennota 2023 waar de raming op gebaseerd kan worden. Het feit dat de kasontvangsten aanleiding geven tot de gepresenteerde bijstellingen, is voor een belangrijk deel verklaarbaar door de inherente onzekerheid aan de raming van de ontvangsten. De raming van de ontvangsten is namelijk gebaseerd op de een econometrisch geschatte relatie tussen de stand van de economie en de belastingopbrengst per belastingsoort. Zowel de raming van de stand van de economie (die het Ministerie van Financiën overneemt van CPB) als de doorvertaling daarvan naar de belastingopbrengst kent belangrijke onzekerheden. Deze systematiek is nader toegelicht in bijlage 5 van de Miljoenennota 2023. Waar de endogene ontwikkeling in de raming wel een aanwijsbare oorzaak kent, is deze tekstueel toegelicht in de Najaarsnota.

Vraag 28

Waarom doet zich een tegenvaller voor op de rentederivaten? Dekt Nederland zich met derivaten in tegen een dalende rente of heeft dit een andere oorzaak?

Antwoord op vraag 28

Het Agentschap kan verschillende type derivaten gebruiken om risico’s inherent aan kapitaal- en geldmarktuitgiften af te dekken. In het verleden werd de looptijd van de staatsschuld veelvuldig bijgestuurd door renteswaps af te sluiten, tegenwoordig is het Agentschap hier veel terughoudender in. Renteswaps behelzen een uitwisseling van vaste en variabele geldstromen tussen partijen en stellen het Agentschap in staat om de looptijd van de portefeuille, en daarmee het renterisico voor de begroting, bij te sturen. Hier geldt dat het renterisico daalt naarmate de looptijd van de schuld- en swapportefeuille toeneemt, omdat de gemiddelde verschuldigde rente voor langere tijd is vastgelegd. Bij een zogeheten payerswap moet een vaste rente worden betaald en wordt een variabel rentetarief ontvangen. Bij een receiverswap wordt een vaste rente ontvangen en een variabele rente betaald. Derivaten worden in de regel afgesloten met Primary Dealers.

Het Agentschap heeft nog een legacy portfolio aan langlopende renteswaps die in het verleden zijn afgesloten. De recente rentestijgingen hebben invloed gehad op de geassocieerde rentebetalingen. Het 6-maands euribortarief, de rente over de variabele delen van de rentederivaten, is het afgelopen jaar sterk gestegen. De variabele delen worden op dit moment geherfinancierd tegen een hogere rente dan waar bij Voorjaarsnota 2022 mee hebben gerekend op basis van de korte rente zoals geraamd door het CPB. Omdat de korte rente zo sterk gestegen is, moet de Staat meer rente betalen over de variabele delen van renteswaps. Dit zorgt per saldo voor een daling van de ontvangsten op de rentederivaten.

Rente-uitgaven en ontvangsten van rentederivaten die bij de financiering van de staatsschuld worden gebruikt, zijn niet relevant voor het EMU-saldo. Reden is dat deze rentestromen worden behandeld als financiële transacties.

De coronamaatregel herverzekering leverancierskredieten (HuLK) is niet opgenomen in de tabel, omdat het geen betrekking heeft op de reguliere garantieverplichtingenstand van de schade-uitkering exportkredietverzekering.

Sinds 2015 wordt een nieuwe definitie gehanteerd voor de benutting van het garantieplafond van de ekv. In deze tabel is ervoor gekozen om voor de benutting van het garantieplafond de nieuwe definitie voor alle jaren te hanteren zodat de jaren met elkaar te vergelijken zijn. In begrotingsstukken van voor 2015 zijn garantieverplichtingen conform oude definitie weergeven.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36250-IX-5.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.