Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35850-XV nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 18 juni 2021

De vaste commissie voor Sociale Zaken en Werkgelegenheid, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 10 juni 2021 voorgelegd aan de Minister van Sociale Zaken en Werkgelegenheid. Bij brief van 17 juni 2021 zijn ze door de Minister van Sociale Zaken en Werkgelegenheid beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De fungerend voorzitter van de commissie, Peters

Adjunct-griffier van de commissie, Blom

Vraag 1

Welk bedrag heeft het Uitvoeringsinstituut Werknemersverzekeringen (UWV) betaald aan vergoedingen op meldingen «te late beslissingen» en kunt u dit aangeven voor de afgelopen vijf jaar, per jaar? Kunt u ook aangeven hoe het volume zich voor het lopende jaar ontwikkelt ten opzichte van eerdere jaren?

Antwoord

Onderstaande bedragen zijn in de afgelopen vijf jaar aan dwangsommen (vergoedingen op meldingen «te late beslissingen») betaald:

|

2016 |

2017 |

2018 |

2019 |

2020 |

|---|---|---|---|---|

|

€ 612.500 |

€ 524.130 |

€ 1.192.091 |

€ 3.112.735 |

€ 3.865.579 |

In 2021 is t/m 14 juni € 1.602.482 betaald aan dwangsommen.

Vraag 2

In hoeverre zijn de wachttijden voor beslissingen bij het UWV opgelopen in 2020 en 2021 ten opzichte van de voorafgaande jaren?

Antwoord

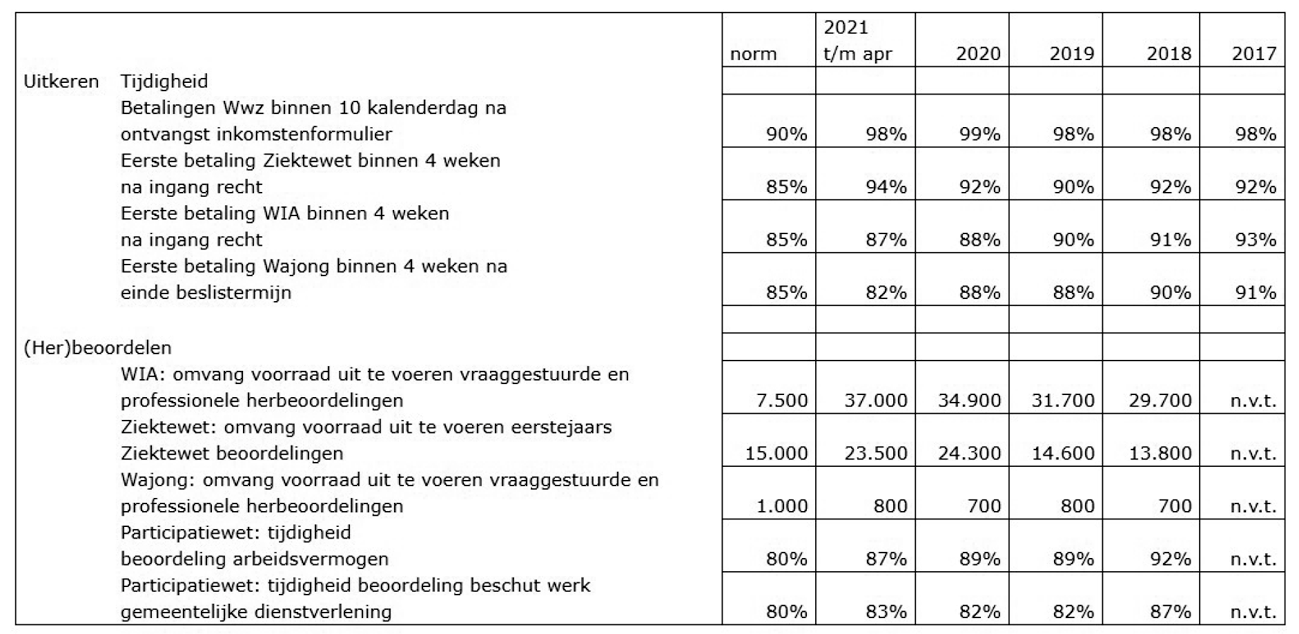

UWV rapporteert over onderstaande KPI’s in de reguliere verantwoordingscyclus en geeft daarmee een indicatie over de doorlooptijd. Als bijvoorbeeld de tijdigheid betaling achterblijft of de voorraden beoordelingen nemen toe, dan ligt het in de lijn der verwachting dat ook de doorlooptijden toenemen. Zie ter illustratie de tabel hieronder. In veel gevallen is de eerste betaling binnen de norm en is er grosso modo geen sprake van een sterk negatieve ontwikkeling. De voorraden beoordelingen WIA en ZW lopen zoals reeds eerder gerapporteerd wel op.

Vraag 3

Worden alle aanvragen die binnenkomen bij het UWV gelijk in behandeling genomen? Komt het voor dat binnenkomende aanvragen afgehouden worden of vertraagd?

Antwoord

Aanvragen die bij UWV binnenkomen worden geregistreerd en daarmee in behandeling genomen. Op voorhand worden er geen aanvragen vertraagd of afgehouden door UWV. Wel is het zo dat niet alle beslissingen naar aanleiding van deze aanvragen binnen de daarvoor geldende termijnen worden genomen. Dit is met name bij sociaal-medische beoordelingen aan de orde als gevolg van de mismatch in de vraag naar en het aanbod van sociaal-medische dienstverlening (Zie voor meer informatie mijn brief aan uw Kamer van 9 april jl. Kamerstukken II 2020/2021, 26448, nr. 645)

Vraag 4

Klopt het dat er bij het Centraal Planbureau (CPB) wel nog lage-inkomensvoordeel (LIV) in het basispad van de middellange termijn verkenning (MLT) zit en in de begrotingscijfers van de departementen niet?

Antwoord

Dat klopt. Uw Kamer is bij brief van 6 juli (Kamerstukken II, 2019/20, 34 304, nr. 15) geïnformeerd over de effectievere invulling van de Wet tegemoetkomingen loondomein (Wtl). Voorgesteld wordt om het LIV om te vormen tot een loonkostenvoordeel gericht op jongeren met een (potentieel) kwetsbare positie op de arbeidsmarkt en het loonkostenvoordeel voor de doelgroep banenafspraak structureel te maken. In de begroting van SZW is dit verwerkt door vanaf 2025 de uitgaven aan het LIV gelijk te stellen aan nul en de uitgaven aan de loonkostenvoordelen te verhogen. Het CPB heeft de effectievere invulling van de Wtl nog niet verwerkt in de MLT.

Vraag 5

Is de huidige verwachting dat het Stimulans ArbeidsmarktPositie (STAP)-budget per januari kan starten?

Antwoord

Op dit moment is de inschatting dat het haalbaar is de subsidieregeling STAP-budget begin 2022 op een verantwoorde wijze in te voeren. UWV en DUO werken hard om te zorgen voor goede en tijdige implementatie van het STAP-budget. Definitieve besluitvorming over de inwerkingtreding van het STAP-budget vindt plaats in bestuurlijk overleg tussen DUO, UWV, OCW en SZW op 16 juni. Kort daarna stuurt de Minister een brief om uw kamer te informeren over de inwerkingtreding en start van het STAP-budget.

Vraag 6

Hoe verhouden de extra middelen die nu worden ingezet voor dienstverlening in het kader van de Parlementaire ondervragingscommissie Kinderopvangtoeslag (POK) zich tot de kwantificering van het rapport Werk aan Uitvoering?

Antwoord

Bij de kabinetsreactie POK heeft het kabinet middelen gereserveerd voor onder andere dienstverlening bij een aantal grote uitvoeringsorganisaties en gemeenten. Het onderzoek Kwantificering Werk aan Uitvoering heeft zich gericht op vier grote uitvoeringsorganisaties (UWV, SVB, Belastingdienst en DUO) en een aantal Rijksbrede investeringen. Met dit onderzoek is onderzocht wat de organisaties aanvullend, bovenop de bestaande middelen van en voor de vier grote uitvoeringsorganisaties en reeds gereserveerde POK-middelen (waaronder die voor dienstverlening bij UWV, SVB en Belastingdienst), verwachten nodig te hebben om negen acties vanuit het traject Werk aan Uitvoering tot uitvoering te brengen.

Vraag 7

Kunt u aangeven wat de meerjarige budgettaire gevolgen zijn van de nieuwe bevolkingsprognose voor de Algemene Ouderdomswet (AOW)-uitgaven?

Antwoord

De CBS bevolkingsprognose vormt de basis voor de raming van de AOW-uitkeringslasten. Ontwikkelingen in de CBS bevolkingsprognose, door bijvoorbeeld sterfte, migratie en veranderingen in de verwachte bevolkingssamenstelling, werken daardoor direct door op de raming. De meerjarige bijstelling op de AOW-uitgaven, zoals opgenomen in tabel 21 (Kamerstuk 35 850 XV, nr. 2), kan daarom grotendeels worden verklaard door ontwikkelingen in de CBS bevolkingsprognose ten opzichte van het voorgaande jaar. Het meerjarig doortrekken van ontwikkelingen in de CBS bevolkingsprognose brengt onzekerheden met zich mee. Zo heeft de oversterfte door corona invloed op de levensverwachting van de gehele AOW-populatie in komende jaren. Daarbij komt dat de aansluiting tussen het aantal gerechtigden en de bevolkingsprognose een grotere uitdaging is gebleken. Deels vanwege hogere sterfte in de maanden na het opstellen van de CBS bevolkingsprognose eind 2020, maar ook vanwege grotere mutaties op de migratiestromen. Daarbij speelt mee dat de CBS-prognose niet 1-op-1 vertaald kan worden naar de raming van het aantal AOW-ers, daar de CBS-prognose enkel betrekking heeft op het aantal personen boven de AOW-gerechtigde leeftijd in Nederland (10% AOW-ers woont in het buitenland) en sommige personen geen of slechts over een beperkt aantal jaren AOW-rechten heeft opgebouwd. De fluctuaties zijn groter dan normaal en zijn ook onzekerder. Ontwikkelingen in migratie en sterfte en de doorwerking van corona op de levensverwachting en daarmee de AOW worden nauwgezet gevolgd, waarbij ook veelvuldig wordt gesproken met de meest betrokken experts (CBS en de SVB).

Vraag 8

Kunt u het verschil tussen de oorspronkelijke raming van de compensatieregeling transitievergoeding bij ontslag wegens langdurige arbeidsongeschiktheid (CRTV-LAO) en de realisatie weergeven?

Antwoord

De compensatieregeling is in april 2020 in werking getreden. Realisaties tot en met 2020 zijn inmiddels verwerkt. Het verschil tussen raming en realisatie van de uitgaven aan compensatie in het kalenderjaar 2020 is in het jaarverslag van het Ministerie van SZW toegelicht (zie ook Tabel 12 in het jaarverslag en de toelichting daarbij).

De uitgaven gedurende 2020 zijn uitgekomen op € 1.105 miljoen. Ten tijde van het opstellen van de begroting 2020 waren de uitgaven geraamd op € 817 miljoen. Indien rekening wordt gehouden met de ten tijde van de begrotingsopstelling geraamde loon- en prijsbijstelling (€ 36 miljoen), komt de realisatie € 162 miljoen hoger uit dan de oorspronkelijke raming.

Het grootste deel van deze hogere uitgaven heeft betrekking op het terugwerkende krachtgedeelte van de regeling (periode juli 2015 – april 2020). De hogere uitgaven worden met name verklaard doordat de duur van het gemiddelde dienstverband bij ontslag aanzienlijk langer was dan bij het opstellen van de begroting 2020 werd verwacht. Daarmee komt de gemiddelde hoogte van de gecompenseerde transitievergoedingen hoger uit.

Vraag 9

Kunt u uiteenzetten hoe de raming voor de compensatie voor de begeleiding van de ondertussen-groep bij inburgering tot stand is gekomen?

Antwoord

De raming voor de begeleiding van de ondertussen-groep is in overleg met VNG en gemeenten tot stand gekomen. De compensatie voor de begeleiding van de ondertussen-groep is op te delen in twee onderdelen. Als eerste is het budget dat in de bestuurlijke afspraken van april 2020 beschikbaar is gesteld verhoogd als gevolg van de hoger dan verwachte huisvestingstaakstelling in 2021. Op basis van de raming van het oorspronkelijke bedrag is voor de verwachte nieuwe instroom tot 1 juli 2021 een extrapolatie gemaakt. Dit komt uit op een aanvullend bedrag van circa € 6 miljoen in 2021 t/m 2026.

Ten tweede, voor de inburgeraars die inburgeringsplichtig worden in de periode 1 juli 2021 t/m 31 december 2021 heb ik met gemeenten afgesproken dat zij deze groep zo veel als mogelijk oppakken «in de geest van de nieuwe wet». Samen met gemeenten heb ik verkend wat daarin mogelijk is binnen de kaders van de huidige wet en op basis daarvan is een financiële raming gemaakt. De taken die daarin zijn meegenomen zijn een warme overdracht, intake en PIP-advies, periodieke voortgangsgesprekken en een cursus financiële zelfredzaamheid. De raming is gebaseerd op de bedragen die met VNG zijn overeengekomen in de bestuurlijke afspraken van april 2020, op basis van het veldonderzoek van AEF. De aantallen zijn gebaseerd op de huisvestingstaakstelling in 2021 en prognoses van DUO over de uitstroom van deze groep. De raming voor het werken «in de geest van de nieuwe wet» komt uit op circa € 15 miljoen.

De twee onderdelen van de raming komen in totaal uit op een aanvulling van circa € 21 miljoen verspreid over 2021 t/m 2026. Deze middelen worden, samen met de oorspronkelijke ondertussen-middelen, in de meicirculaire 2021 aan gemeenten verstrekt via een Integratie-uitkering. Dit betekent dat gemeenten beleidsvrijheid hebben bij de besteding van het budget.

Vraag 10

Kunt u de Sociale Zaken en Werkgelegenheid (SZW)-kasschuiven per mutatie inzichtelijk maken?

Antwoord

Hieronder volgt een overzicht van alle SZW-kasschuiven uit de eerste suppletoire begroting, waarna ze per begrotingsartikel zijn toegelicht.

|

bedragen x € 1.000 |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

|---|---|---|---|---|---|---|

|

Totaal |

– 313.251 |

– 55.347 |

– 53.492 |

126.063 |

152.595 |

143.432 |

|

Artikel 1 Arbeidsmarkt |

||||||

|

Loonkostenvoordeel Banenafspraak |

0 |

503 |

754 |

– 1.257 |

0 |

0 |

|

Subsidie Programma Preventie Beroepsziekten |

– 143 |

99 |

44 |

0 |

0 |

0 |

|

Stimulering Leven Lang Ontwikkelen MKB |

– 23.000 |

0 |

0 |

0 |

23.000 |

0 |

|

Uitvoeringskosten Stimulering Arbeidsmarkt Positie |

276 |

– 276 |

0 |

0 |

0 |

0 |

|

Maatregel Duurzaam Inzetbaar & Eerder Uittreden |

– 261.000 |

– 71.000 |

– 60.000 |

123.000 |

127.000 |

142.000 |

|

Aanpak Mensenhandel |

200 |

– 100 |

– 100 |

0 |

0 |

0 |

|

Artikel 2 Bijstand, Participatiewet en Toeslagenwet |

||||||

|

Subsidie Nederlandse Vereniging voor Volkskrediet |

– 292 |

292 |

0 |

0 |

0 |

0 |

|

Subsidie Armoedeschulden |

– 393 |

393 |

0 |

0 |

0 |

0 |

|

SZW-Bijdrage ZonMw |

– 660 |

147 |

– 66 |

656 |

– 124 |

47 |

|

Gegevensuitwisseling |

1.200 |

600 |

300 |

– 700 |

– 700 |

– 700 |

|

Artikel 5 Werkloosheid |

||||||

|

Tijdelijke Regeling Tegemoetkoming Werknemers Westhaven |

– 150 |

– 50 |

98 |

102 |

0 |

0 |

|

Artikel 7 Kinderopvang |

||||||

|

Opdrachten Caribisch Nederland |

– 5.000 |

0 |

5.000 |

0 |

0 |

0 |

|

Artikel 96 Apparaat Kerndepartement |

||||||

|

Personele Uitgaven (Traineeship Statushouders) |

– 88 |

88 |

0 |

0 |

0 |

0 |

|

Personele Uitgaven (ICT Opsporing) |

– 200 |

0 |

0 |

200 |

0 |

0 |

|

Materiële Uitgaven (ICT Opsporing) |

750 |

– 63 |

– 42 |

0 |

– 481 |

– 164 |

|

Materiële Uitgaven (ICT Opsporing) |

250 |

319 |

520 |

262 |

0 |

– 1.351 |

|

Artikel 98 Algemeen |

||||||

|

Handhaving |

– 103 |

103 |

0 |

0 |

0 |

0 |

|

Artikel 99 Nog onverdeeld |

||||||

|

Veranderopgave Inburgering |

– 13.598 |

13.598 |

0 |

0 |

0 |

0 |

|

Loondoorbetaling bij Ziekte |

– 11.300 |

0 |

0 |

3.800 |

3.900 |

3.600 |

Kasschuiven artikel 1

Om beter bij het verwachte kasritme (van onder andere de subsidieregelingen Stimuleringsregeling Leven Lang Ontwikkelen MKB en Maatregel Duurzaam Inzetbaar & Eerder Uittreden) aan te sluiten zijn er vijf budgettair neutrale kasschuiven van 2021 (– € 283,7 miljoen) naar 2022 tot en met 2026 gedaan.

Kasschuiven artikel 2

Om beter aan te sluiten bij het kasritme (van onder andere de subsidie aan de Nederlandse Vereniging voor Volkskrediet (NVVK) voor schuldhulpverlening en de subsidie armoedeschulden) zijn er vier budgettair neutrale kasschuiven van 2021 (– € 0,1 miljoen) naar 2022 tot en met 2026 gedaan.

Kasschuif artikel 5

Het recht op de uitkering vanuit de Tijdelijke regeling tegemoetkoming werknemers Westhaven

start vanaf het beëindigen van het dienstverband. Een aantal dienstverbanden werd later beëindigd dan vooraf verwacht, waardoor de uitgaven verschuiven in de tijd. Om beter aan te sluiten bij het kasritme is er een budgettair neutrale kasschuif gedaan van 2021 (– € 0,2 miljoen) en 2022 (– € 0,1 miljoen) naar 2023 en 2024.

Kasschuif artikel 7

Om beter bij het verwachte kasritme aan te sluiten is er binnen het opdrachtenbudget voor Caribisch Nederland een budgettair neutrale kasschuif van 2021 (– € 5,0 miljoen) naar 2023 gedaan.

Kasschuiven artikel 96

Om beter aan te sluiten bij het kasritme zijn er vier kasschuiven verwerkt: een kasschuif op het budget van trainees van 2021 naar 2022 (€ 0,1 miljoen) en drie kasschuiven voor de opsporingsomgeving van de Inspectie over de periode 2021–2026 (€ 0,8 miljoen).

Kasschuif artikel 98

Om aan te sluiten bij het ritme van de uitgaven is een budgettair neutrale kasschuif bij opdrachten van 2021 (– € 0,1 miljoen) naar 2022.

Kasschuiven artikel 99

Om beter aan te sluiten bij het kasritme zijn er twee kasschuiven van 2021 (– € 24,9 miljoen) naar 2022 en naar 2024 tot en met 2026. Als gevolg van uitstel van de inwerkingtreding van de nieuwe wet Inburgering, zullen in 2022 nog middelen nodig zijn voor ketenregie. Om die reden wordt een deel van de middelen uit 2021 daarvoor overgeheveld naar 2022. Daarnaast worden de gelden voor het pakket Loondoorbetaling bij Ziekte (LDBZ) stapsgewijs aangewend voor de verschillende aandachtsgebieden op het terrein van ziekte en arbeidsongeschiktheid. Er is een kasschuif gedaan omdat het budget in 2021 niet volledig zal worden aangewend en de besteding via ZonMw verspreid is over een langere periode. De middelen voor ZonMw van 2024–2026 worden gedekt uit het budget voor 2021.

Vraag 11

Kunt u onder de kop diversen bij de SZW-tabel de reeksen voor Algemene Kinderbijslagwet (AKW), Aanvullende Inkomensvoorziening Ouderen (AIO), Wet arbeidsongeschiktheidsvoorziening jonggehandicapten (Wajong) en geboorteverlof specificeren?

Antwoord

In de beantwoording van deze vraag wordt ervan uitgegaan dat wordt gedoeld op de post diversen van de plafondtoets Sociale Zekerheid uit de Voorjaarsnota van de Minister van Financiën. De verderop genoemde bijstellingen hebben betrekking op begrotingsjaar 2021.

Er is sprake van een bijstelling in de Algemene Kinderbijslagwet (AKW) van – € 18,4 miljoen. Zie het antwoord op vraag 12 voor een toelichting op deze bijstelling.

De aanvullende inkomensvoorziening ouderen (AIO) wordt bijgesteld met – € 16,4 miljoen. Deze bijstelling is de som van een afrekening met UWV over 2020 (– € 2,1 miljoen) en een bijstelling op basis van uitvoeringsinformatie van het UWV en de bevolkingsprognose van het CBS (– € 14,3 miljoen). De uitvoeringsinformatie en de bevolkingsprognose leiden beiden tot een lagere verwachte instroom in de AIO.

De Wet arbeidsongeschiktheidsvoorziening jonggehandicapten (Wajong) wordt bijgesteld met – € 11,1 miljoen. Deze bijstelling is het saldo van een afrekening met UWV over 2020 (– € 28,4 miljoen) en een opwaartse bijstelling op basis van uitvoeringsinformatie van het UWV (€ 17,4 miljoen). De voornaamste reden voor deze opwaartse bijstelling is dat het aandeel werkenden in de Wajong en de Wajong2010 in 2020 is gedaald, waardoor de hoogte van de gemiddelde uitkering stijgt.

Bij het geboorteverlof is er sprake van een opwaartse bijstelling van € 10,2 miljoen. Deze bijstelling is voornamelijk het gevolg van een opwaarts effect in de gemiddelde uitkeringshoogte op basis van realisatiecijfers.

Vraag 12

Kunt u de neerwaartse bijstelling op de AKW inzichtelijk maken en toelichten welk gedeelte indexatie is en wat het gevolg is van beleidsmatige keuze?

Antwoord

De neerwaartse bijstelling van de AKW wordt verklaard door een drietal effecten. De uitkeringslasten nemen in 2021 (€ – 28 miljoen) en meerjarig af doordat het CBS bij de bevolkingsprognose 2020 het aantal 0–17 jarigen meerjarig neerwaarts heeft bijgesteld. Daarentegen neemt het aantal ouders dat recht heeft op AKW+ licht toe, waardoor de uitgaven in 2021 en meerjarig met € 2 miljoen toenemen. Als laatste zijn de uitkeringslasten over 2020 licht hoger uitgekomen dan verwacht (€ 8 miljoen). Het verschil wordt na afloop van het jaar nabetaald aan de SVB. Hierdoor zijn de uitgaven 2021 licht opwaarts bijgesteld. Per saldo resteert een meevaller in 2021 (€ – 18 miljoen), welke meerjarig oploopt. Alle genoemde effecten betreffen ramingsbijstellingen en zijn geen beleidsmatige keuze. Ook de indexatie speelt hierin geen rol.

Vraag 13

Hoe verklaart u dat sinds de invoering van de loonkostenvoordelen (LKV) op 1 januari 2018 de realisaties achterblijven bij de verwachtingen? Wanneer verwacht u de uitgaven hiervoor te realiseren?

Antwoord

De loonkostenvoordelen zijn de opvolger van de premiekortingen. De realisaties van de loonkostenvoordelen blijven sinds de invoering in 2018 achter bij de raming die destijds is gemaakt. Dit heeft een aantal mogelijke oorzaken. Een mogelijke oorzaak is dat dit komt door het niet-gebruik van met name het LKV ouderen en LKV arbeidsgehandicapten dat rond de 40% (bron: UWV Beleidsinformatie 2019) ligt. Het niet-gebruik van de loonkostenvoordelen kan te maken hebben met de mogelijke onbekendheid met de nieuwe systematiek. In hoeverre werkgevers bekend zijn met de loonkostenvoordelen is onderdeel van de evaluatie van de loonkostenvoordelen. Deze evaluatie wordt momenteel uitgevoerd en zal voor het eind van dit jaar naar uw Kamer worden gezonden.

Een andere mogelijke oorzaak is de systematiek van de loonkostenvoordelen. In de uitvoering van deze systematiek wordt meer gebruik gemaakt van bij de overheid bestaande gegevens dan bij de premiekortingen. Hierdoor is meer controle vooraf mogelijk. De systematiek van de premiekortingen was moeilijker controleerbaar omdat deze gebaseerd was op zelfstandige verrekening door de werkgever met de verschuldigde loonheffingen, met controle achteraf door de Belastingdienst.

Op basis van de realisaties is de raming van de LKV’s structureel neerwaarts bijgesteld. De lagere uitgaven aan de LKV’s zijn bij Voorjaarsnota (Kamerstukken II, 2020/21, 35 850, nr. 1.) ingezet ter dekking van tegenvallers op de begroting van SZW.

Vraag 14

Blijft het LKV-budget beschikbaar voor deze doelen en doelgroepen, wat gaat u ondernemen om de doelen te halen, wat zijn de consequenties van deze ontwikkelingen?

Antwoord

De financiering van de loonkostenvoordelen betreft een zogenoemde open-einde-regeling, wat inhoudt dat de uitgaven niet worden beperkt door de geraamde omvang van het budget, maar door de in wet- en regelgeving vastgelegde toegangscriteria. Omdat de realisaties van de LKV’s lager waren dan de raming, is de raming structureel neerwaarts bijgesteld. Dit doet echter niet af aan het doel van de LKV’s. Het doel is het voor werkgevers financieel aantrekkelijk te maken om mensen met een kwetsbare positie op de arbeidsmarkt, zoals ouderen en mensen met een arbeidsbeperking, vanuit een uitkeringssituatie in dienst te nemen. Hoe de werking van de LKV’s kan worden verbeterd is onderdeel van de evaluatie die momenteel wordt uitgevoerd en die voor het eind van het jaar naar uw Kamer zal worden gezonden.

Vraag 15

Wat onderneemt u om de systematiek van de loonkostenvoordelen meer bekendheid te geven bij werkgevers?

Antwoord

Uit de evaluatie Actieplan «Perspectief voor vijftigplussers» door onderzoeksbureau Regioplan (mei 2020) blijkt dat 68,5 procent van de geënquêteerde werkgevers het loonkostenvoordeel oudere werknemers kent (Kamerstukken II, 2020/21, 29 544, nr. 1026). Verwachting is dat dit ook geldt voor de andere loonkostenvoordelen. Om de bekendheid te vergroten is er bij de invoering van de loonkostenvoordelen een voorlichtingscampagne gevoerd, gericht op werkgevers en intermediairs. Daarnaast is er een kennisdocument Wet tegemoetkomingen loondomein (Wtl) beschikbaar gesteld op rijksoverheid.nl. Bovendien is zowel op uwv.nl als belastingdienst.nl informatie te vinden over de loonkostenvoordelen. Tot slot is het instrument loonkostenvoordelen opgenomen in het handboek loonheffingen van de Belastingdienst en wordt er aandacht aan geschonken in de informatiebrief loonheffingen en op intermediairdagen.

De mate van bekendheid van de loonkostenvoordelen bij werkgevers is onderdeel van de evaluatie van de loonkostenvoordelen, die momenteel wordt uitgevoerd en die voor het eind van het jaar naar uw Kamer zal worden gezonden.

Vraag 16

In hoeverre is de verwachting dat bij een grotere bekendheid de onderbenutting van LKV kan worden tegengegaan?

Antwoord

Er is nu sprake van relatief hoog niet-gebruik van met name het LKV ouderen en het LKV arbeidsgehandicapten. Een grotere bekendheid zal naar verwachting bijdragen aan een hoger gebruik van de loonkostenvoordelen. Daarmee zullen ook de uitgaven aan de LKV’s toenemen.

Vraag 17

Kunt u toelichten waarom NL leert door naar beneden wordt bijgesteld en of er budget beschikbaar blijft voor de doelgroep? Wat zijn de consequenties van deze bijstelling voor de praktijk?

Antwoord

Er is bij het opzetten van NL leert door gekeken welke activiteiten via de Stimuleringsregeling Leren en ontwikkelen in MKB-bedrijven (SLIM) en welke activiteiten via het NL leert door programma gesubsidieerd konden worden. Daarbij was er als gevolg van de coronacrisis extra behoefte aan scholing en begeleiding bij sectorale samenwerkingsverbanden. Het subsidiëren van activiteiten ter ondersteuning aan deze behoefte zou in eerste instantie onder de SLIM-regeling worden ondergebracht, waardoor de financiële middelen onder deze regeling werden bijgeboekt. Op een later moment is besloten de tijdelijke subsidieregeling NL leert door met inzet van sectoraal maatwerk op te zetten zodat de samenwerkingsverbanden geen aparte subsidieaanvragen voor scholing, begeleiding en ondersteuning hoefden in te dienen. Per abuis is er toen te veel budget van SLIM naar NL leert door geschoven. Dit is gecorrigeerd en daartoe wordt in 2021 € 21 miljoen en in 2022 € 9 miljoen teruggeboekt van NL Leert door naar de SLIM-regeling; het totale beschikbare budget voor beide regelingen is dus niet gewijzigd.

Vraag 18

Wat is de reden dat de Stimuleringsregeling Leven Lang Ontwikkelen MKB en de Maatregel Duurzaam Inzetbaar & Eerder uittreden niet tot besteding komen in 2021 maar worden doorgeschoven naar 2022–2026?

Antwoord

De Stimuleringsregeling Leven Lang Ontwikkelen MKB (SLIM-regeling) is in werking getreden op 1 januari 2020. Met deze subsidieregeling is jaarlijks 48 miljoen beschikbaar voor aanvragen van individuele mkb-ondernemingen, samenwerkingsverbanden en de grootbedrijven uit de landbouw-, horeca- en recreatiesector. Een deel van de middelen uit 2021 is doorgeschoven om zo het kasritme beter te laten aansluiten bij de systematiek van de regeling. Deze systematiek is als volgt: Nadat de aanvragers hun project hebben afgerond, moeten zij hun einddeclaratie binnen 22 weken indienen bij Uitvoering van Beleid. Individuele mkb-ondernemingen dienen het project binnen 12 maanden af te ronden. Voor samenwerkingsverbanden en de grootbedrijven uit de landbouw-, horeca- en recreatiesector geldt een looptijd van 24 maanden. Na indiening van de einddeclaratie, dient binnen 22 weken een vaststelling te worden afgegeven en volgt de uitbetaling van de subsidie uiterlijk 6 weken hierna. Dit zorgt voor veel variatie in de doorlooptijden en de uitbetalingsmomenten. De verwachting is dat maar een gedeelte van de projecten uit 2020 in 2021 zullen worden afgerond en uitbetaald. Daarom is het overige deel (€ 23 miljoen) doorgeschoven.

Voor de maatwerkregeling Duurzame Inzetbaarheid en Eerder Uittreden (MDI&EU) is meerjarig in totaal 1 miljard euro beschikbaar. Dit jaar is een start gemaakt met het eerste tijdvak, dat in juni en juli openstaat met een subsidieplafond van 350 miljoen euro. In dit eerste tijdvak voor activiteitenplannen kan voor duurzame inzetbaarheid en vervroegd uittreden een aanvraag worden gedaan, die voor vervroegd uittreden terugwerkt tot 1 januari van dit jaar. Gezien de looptijd van de activiteitenplannen zijn, met sociale partners afgestemde, afspraken gemaakt over de bevoorschotting. Dit leidt er toe dat de kasuitgaven voor een (groot) deel in latere jaren liggen omdat niet alle middelen direct worden bevoorschot, maar deels achteraf worden uitbetaald. Dit geldt voor alle tijdvakken. Op basis van verschillende aannames is dit voorjaar een meerjarig kasritme ingeschat. De kasschuif brengt de begroting in lijn met deze inschatting. Ondanks de kasschuif worden in 2021 ook al bestedingen gedaan voor de MDI&EU: a) aan de bevoorschotting van het eerste tijdvak van de activiteitenplannen, b) aan de twee tijdvakken voor sectoranalyses en c) aan (ondersteuning van) de uitvoering van de regeling (zie hiervoor ook het antwoord op vraag 19).

Vraag 19

Welke besteding wordt er voor dit jaar precies verwacht voor de Maatregel Duurzaam Inzetbaar & Eerder Uittreden en waar wordt dit aan besteed?

Antwoord

In 2021 staan totaal drie tijdvakken open van de Maatwerkregeling Duurzame Inzetbaarheid en Eerder Uittreden. Er zijn twee tijdvakken opengesteld in de maanden februari en september voor een vaste subsidie van 20.000 euro voor het maken van sectoranalyses (twee maal een subsidieplafond van € 2 miljoen) Voor deze sectoranalyses is de verwachting dat dit jaar € 3 à 4 miljoen subsidie wordt besteed.

En er is één tijdvak opengesteld in juni / juli voor activiteitenplannen voor duurzame inzetbaarheid en eerder uittreden (subsidieplafond € 350 miljoen). Eind juli is bekend hoeveel subsidie er voor de activiteitenplannen is aangevraagd. Voor de activiteitenplannen verwachten we dat dit jaar gemiddeld 20% voorschot wordt verstrekt, wat bij volledige benutting van het subsidieplafond neerkomt op ten hoogste € 70 miljoen.

Tot slot wordt dit jaar naar verwachting ruim € 5 miljoen uitgegeven aan (ondersteuning van) de uitvoering van de Maatwerkregeling Duurzame Inzetbaarheid en Eerder Uittreden door SZW en de sociale partners in de Stichting van de Arbeid.

Vraag 20

Zijn de extra middelen voor de Inspectie SZW uit het regeerakkoord die volgden uit het Inspectie Control Framework al volledig tot besteding gekomen?

Antwoord

Nee, in 2022 zal sprake zijn van volledige inzet van de extra middelen. In het regeerakkoord Rutte III is vastgelegd dat het Ministerie van SZW € 50 miljoen extra krijgt voor de versterking van zijn handhavingsketen. Deze extra middelen zijn niet per 2018 volledig beschikbaar gemaakt; het extra budget wordt geleidelijk opgebouwd en zal in 2022 € 50 miljoen bedragen. Hiervan is ruim € 45 miljoen bestemd voor de Inspectie SZW.

Vraag 21

Wat is er nodig om de gewenste verhouding tussen reactieve en actieve inspecties weer te herstellen?

Antwoord

De verhouding actief/reactief was 44/56 eind 2020. De inzet op coronameldingen rond gezond en veilig werk is hierbij als een actieve op preventie gerichte werksoort beschouwd. Een oorzaak waarom nog niet is uitgekomen op de beoogde 50/50 was de invloed van corona op de mogelijkheid om actieve inspecties te doen. Een andere oorzaak was dat in 2020 het personeelsverloop hoger was dan geraamd. Om de beoogde verhouding te bereiken, is de benodigde werving in 2021 naar boven bijgesteld. Overigens leidt extra capaciteit in een jaar vanwege werving, selectie, opleiding en praktijkbegeleiding pas het jaar daarop tot extra operationele inzet.

Vraag 22

Is de verwachting dat de compensatieregeling langdurige arbeidsongeschiktheid ook structureel meer zal kosten?

Antwoord

Ja. Voor 2022 en verder komen de verwachte uitgaven circa € 200 miljoen per jaar hoger uit dan bij het opstellen van de ontwerp-begroting 2021 werd verwacht. Dit is te zien in Tabel 10.

Vraag 23

Wat is de reden dat er langere dienstverbanden zijn dan verwacht?

Antwoord

De gemiddelde duur van de dienstverbanden is op basis van realisatiegegevens over uitbetaalde compensaties uit 2020 langer dan vooraf werd geraamd, omdat er op voorhand geen registratiegegevens voor deze specifieke groep beschikbaar waren.

Vraag 24

Is het mogelijk om te onderscheiden welk deel van de neerwaartse bijstelling van gebruik van de AIO komt door een kleiner dan geraamde doelgroep en welk deel door hoger niet-gebruik dan verwacht?

Antwoord

Het aantal AIO-gebruikers is in 2020 met circa 400 mensen lager uitgevallen dat verwacht. Dit werkt meerjarig door op de geraamde AIO-uitkeringslasten. Op dit moment is het niet mogelijk om aan te geven in welke mate de neerwaartse bijstelling op de AIO-uitkeringslasten wordt veroorzaakt door een kleiner dan geraamde doelgroep dan wel een toename in het niet-gebruik. Komend jaar wordt verder onderzocht welke oorzaken onderhevig zijn aan de gerealiseerde in- en uitstroom in de AIO. Het kan zijn dat bepaalde factoren een grotere rol spelen dan eerder werd verwacht. Dan kan het bijvoorbeeld gaan om een hogere gemiddelde AOW-opbouw en/of aanvullend pensioen van arbeidsmigranten. Hierdoor kan het zijn dat blijkt dat personen in de praktijk geen recht hebben op AIO, waarbij in de prognose werd verondersteld dat dit wel het geval was.

Vraag 25

Aan welke subsidievoorwaarden is niet voldaan bij de bezwaarzaak die wordt genoemd in het kader van de subsidies experimenten 50+?

Antwoord

Bij de Tijdelijke subsidieregeling experimenten meer werk voor vijftigplussers is een van de voorwaarden dat de begrote eigen bijdrage ten minste gerealiseerd wordt. Bij de afgeronde projecten van de subsidieontvangers waar dit niet het geval was, zoals bij de subsidieontvanger in kwestie, is bij de vaststelling het verschil tussen de begrote eigen bijdrage en de gerealiseerde eigen bijdrage verrekend met het uitgekeerde subsidiebedrag. De subsidieontvanger is hier tevergeefs tegen in bezwaar gegaan.

Een andere voorwaarde bij deze subsidieregeling is dat kosten enkel subsidiabel zijn wanneer deze gemaakt worden binnen de vastgestelde projectperiode. Tijdens de bezwaarprocedure is echter gebleken dat de duur van de projectperiode van de subsidieontvanger in kwestie niet correct was vastgesteld. De projectperiode voor de subsidieontvanger in kwestie is daarom bij beslissing op bezwaar met twee maanden verlengd, waardoor over deze twee maanden voor de subsidiabele kosten alsnog subsidie is vastgesteld en toegekend.

Vraag 26

Wat is de reden dat bemiddelingen met werkgevers over de Tegemoetkoming Asbest Slachtoffers (TAS) steeds lastiger zijn?

Antwoord

De laatste jaren is er sprake van een dalende trend in het aantal schadevergoedingen voor asbestslachtoffers na bemiddeling door het Instituut Asbestslachtoffers (IAS). Het feit dat blootstelling aan asbest voor het gros van de asbestslachtoffers dateert van voor 1990 speelt hierin een belangrijke rol. Hierdoor wordt het steeds lastiger om vast te stellen bij welke werkgever blootstelling aan asbest heeft plaatsgevonden. In sommige gevallen is het desbetreffende bedrijf opgehouden te bestaan. Ook worden asbestslachtoffers geconfronteerd met een 30-jarige verjaringstermijn. Weliswaar doen de meeste werkgevers en verzekeraars tijdens de bemiddeling met het IAS geen beroep op verjaring, maar dit gegeven draagt wel bij aan een moeizamere bemiddeling met werkgevers.

Vraag 27

Is er een onderliggende oorzaak te vinden bij het hoger dan verwacht aantal ziekmeldingen bij zwangerschappen?

Antwoord

De hogere raming van het aantal uitkeringen ziekte bij zwangerschap komt voort uit het doortrekken van de laatste realisatiecijfers van UWV. De stijging is echter wel opvallend en past ook in een al langer durende trend van stijgend gebruik binnen de ziekte bij zwangerschap doelgroep. Ik heb UWV daarom onderzoek laten doen naar de oorzaak van deze trend. Hieruit kwam voort dat een aantal factoren een rol spelen, zoals een stijgende WAZO populatie en een hogere gemiddelde leeftijd van zwangere vrouwen. Ook is er in 2019 een verandering geweest in de uitvoeringspraktijk, die mogelijk heeft gezorgd voor een verblijfsduurverlenging. Wel meldt UWV dat dit nog slechts een deel van de stijging in het gebruik verklaart. Ik zal uw Kamer nog nader in volledigheid over de uitkomsten van dit onderzoek informeren en aankondigen welke vervolgstappen ik neem op basis van dit onderzoek. Een beknopte samenvatting van de resultaten zal bij publicatie te vinden zijn in de juninota 2021 van UWV.

Vraag 28

Wat is de huidige stand van de vermogenspositie van het Ouderdomsfonds sinds het de afgelopen jaren telkens is aangevuld, het ook in 2019 slechter was dan verwacht, en de rijksbijdrage aan het Vermogenstekort Ouderdomsfonds van 2020 ook is verhoogd om het Vermogenstekort Ouderdomsfonds aan te vullen?

Antwoord

De «huidige stand» van het Ouderdomsfonds fluctueert nogal door het jaar heen. Als de SVB de maandelijkse uitkeringen betaalt dan daalt het vermogenssaldo. Tegelijkertijd stijgt het saldo dan weer als de SVB de via de Belastingdienst geïnde AOW-premies inboekt. Dit antwoord beperkt zich daarom tot de (geraamde) vermogenspositie eind 2021.

Inclusief de ramingsbijstellingen van de BIKK en de rijksbijdrage in het tekort uit de suppletoire begroting was het geraamde saldo van inkomsten en uitgaven voor 2021 van het Ouderdomsfonds 963 mln. euro positief. Eind 2020 had het Ouderdomsfonds een negatief vermogen van 963 mln. euro (SVB jaarverslag 2020, pagina 62). De rijksbijdrage in het tekort wordt dus zodanig geraamd dat de geraamde vermogenspositie altijd uitkomt op nul.

Dat is ook de reden dat de rijksbijdrage in het tekort pas na de 1e suppletoire begroting definitief wordt vastgesteld. Voor de raming kan dan gebruik worden gemaakt van zowel de CEP raming van het Centraal Planbureau als van het jaarverslag van de SVB over 2020.

Uiteraard wijkt de werkelijkheid vrijwel altijd af van de raming. Dat is ook te zien in het vermogenstekort eind 2020. In de rijksbijdrage van dat jaar was nog geen rekening gehouden met de coronacrisis. Door de crisis zijn echter de premie-inkomsten in 2020 lager uitgevallen dan geraamd, en is het Ouderdomsfonds het jaar 2020 geëindigd met een tekort. Omdat het bij de AOW gaat om forse bedragen (22 miljard aan premie-inkomsten) is het ook niet vreemd dat het vermogenssaldo aan het einde van het jaar enkele honderden miljoenen positief of negatief is.

Onderstaande tabel geeft het vermogensoverschot of -tekort sinds 2006. In de afgelopen jaren was er sprake van een aantal tekorten op een rij. In eerdere jaren was er echter vaker een overschot. Over de hele periode komen tekorten en overschotten ongeveer evenveel voor (8 maal een tekort en 7 maal een overschot). De rijksbijdrage in het tekort doet dus waar hij voor bedoeld is, namelijk zorgen dat de vermogenspositie van het Ouderdomsfonds niet gestaag verslechtert.

|

Vermogensoverschot (tov normvermogen) |

Bedragen x € 1 mln) |

|---|---|

|

2006 |

– 179 |

|

2007 |

2.641 |

|

2008 |

835 |

|

2009 |

737 |

|

2010 |

1.170 |

|

2011 |

– 8 |

|

2012 |

1.778 |

|

2013 |

110 |

|

2014 |

– 275 |

|

2015 |

394 |

|

2016 |

1.025 |

|

2017 |

– 1.130 |

|

2018 |

– 998 |

|

2019 |

– 463 |

|

2020 |

– 963 |

Begin 2022 blijkt uit het SVB-jaarverslag waar het Ouderdomsfonds eind 2021 op is uitgekomen. Dat tekort of overschot wordt dan weer meegenomen in het vaststellen van de rijksbijdrage voor 2022. Op dat moment is dan het geraamde vermogenstekort voor 2022 weer nul, en zo herhaalt dit proces zich ieder jaar.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35850-XV-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.