Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35832 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 18 juni 2021

Inleiding

De regering is de vaste commissie voor Financiën erkentelijk voor de aandacht die zij aan het onderhavige wetsvoorstel heeft geschonken en voor de daarover gestelde vragen. De vragen worden, mede namens de Minister van Buitenlandse Zaken, zoveel mogelijk beantwoord in de volgorde van het door de commissie uitgebrachte verslag.

Algemeen

De leden van de SP-fractie vragen waarom zonder deze verdragswijziging er een beperkende invloed is op de effectiviteit bij het afwikkelen van banken. Op welke manier schieten de huidige instrumenten tekort en welke recente casus is hier exemplarisch voor?

In sommige casussen is het in het publiek belang om bepaalde kritieke functies van een bank overeind te houden. Conform het resolutieraamwerk draait de private sector, in plaats van belastingbetalers, op voor falende banken. Eerst en voornamelijk staan de aandeelhouders en crediteuren van de falende bank zelf aan de lat. Via een bail-in dragen zij bij aan het weer gezond krijgen van de bank.

In sommige gevallen kan bail-in niet voldoende zijn om de bank weer solvabel te maken, dan kan de Europese resolutieautoriteit (Single Resolution Board, SRB) middels aanvullende financiële injecties bepaalde kritieke functies van een bank continueren. Dan kan er gebruik gemaakt worden van het gemeenschappelijk afwikkelingsfonds (SRF). Dat fonds wordt door banken zelf gevuld. Op het moment dat het SRF, oplopend tot meer dan 70 miljard euro in 2024, toch onverhoopt is uitgeput, moeten in eerste instantie crisisbijdragen («buitengewone achteraf te betalen bijdragen») bij de hele bankensector worden geïnd.

Het nieuwe instrument van de gemeenschappelijke achtervang zorgt er voor dat, indien deze bijdragen niet onmiddellijk beschikbaar of niet voldoende zijn om de uitgaven van het SRF te dekken, de SRB op vooraf vastgestelde voorwaarden bij het Europese Stabiliteitsmechanisme (ESM) kan lenen. Een van die voorwaarden is dat de SRB die lening geleidelijk, dat wil zeggen binnen drie tot vijf jaar, terugbetaalt via nieuwe heffingen op alle banken binnen de bankenunie.

Deze Overeenkomst betreffende de overdracht en mutualisatie van de bijdragen aan het gemeenschappelijk afwikkelingsfonds (hierna: IGA) heeft alleen betrekking op de overgangsperiode, die eind 2023 afloopt. Tijdens deze overgangsperiode worden de heffingen door de SRB geleidelijk gemutualiseerd. In de oorspronkelijke IGA gold dit al voor gewone bijdragen (ex ante); met deze wijziging wordt ook mutualisatie van crisisbijdragen bewerkstelligd.

Leningen die de SRB aangaat gedurende de overgangsperiode worden volgens de oorspronkelijke IGA terugbetaald door de instellingen in de lidstaat van de bank die met behulp van de lening van de SRB wordt afgewikkeld. Dit geldt dus ook voor terugbetaling van leningen in het kader van de gemeenschappelijke achtervang. Omdat de bijdragen van de bankensector van een individuele lidstaat gemaximeerd zijn, kan de achtervang bij vervroegde invoering door sommige lidstaten beperkt benut worden vanwege beperkte terugbetaalcapaciteit in de betreffende bankensector. Met de aanpassing van de onderhavige Overeenkomst in artikel 5 van de Overeenkomst, wordt de terugbetaling van leningen door de SRB, gedeeltelijk gemutualiseerd. Daardoor draagt in plaats van alleen de bankensector uit het land in kwestie in de nieuwe situatie de gehele Europese bankensector bij aan de afwikkelingsmaatregel. Dit vergroot de slagkracht van de gemeenschappelijke achtervang: de SRB kan met deze wijziging meer lenen van het ESM om een resolutiecasus succesvol af te wikkelen, teneinde de financiële stabiliteit te borgen en de vervlechting tussen banken en overheden te verbreken.

Wellicht ten overvloede: mutualisatie vóór het einde van de overgangsperiode vindt niet sneller plaats dan noodzakelijk om de overeengekomen gemeenschappelijke achtervang volledig effectief te kunnen benutten. Er is dus geen sprake van volledige mutualisatie tot aan het einde van de overgangsperiode. De bankensector van het land waar de resolutiecasus plaatsvindt blijft met deze Overeenkomst tot het einde van 2023 primair verantwoordelijk.

De leden van de SP-fractie vragen hoe proportioneel de regering deze verdragswijziging acht als zij tegelijkertijd bij elke mogelijkheid constateert dat de banken er tegenwoordig goed voor staan? De leden van de SP-fractie vragen de regering uitdrukkelijk naar haar mening over de proportionaliteit, en of die na het ontstaan van het idee voor deze verdragswijziging in de loop der jaren is veranderd.

De financiële crisis in 2008 heeft laten zien dat banken te groot, te complex of te verweven kunnen zijn met de rest van het financiële systeem om ongecontroleerd failliet te laten gaan. Om een herhaling van deze crisis te voorkomen zijn veel maatregelen genomen die bijdragen aan ontvlechting tussen overheden en banken. Daarbij valt een onderscheid te maken tussen preventieve maatregelen en crisismaatregelen.

Preventieve maatregelen, zoals het verhogen van de kapitaaleisen, maken banken weerbaarder, zodat ze beter in staat zijn om zelf verliezen te absorberen. Het verhogen van de kapitaaleisen heeft ervoor gezorgd dat de uitgangspositie van banken tijdens deze coronacrisis veel sterker was dan tijdens de financiële crisis in 2008, zoals de leden van de SP terecht constateren.

Dat laat onverlet dat er een goed functionerend crisisraamwerk dient te zijn. De Europese Raad had in 2012 al afgesproken dat er een effectieve achtervang zou komen voor het gemeenschappelijk afwikkelingsmechanisme. In de Eurogroep van 3 december 2018 en tijdens de Eurotop van 14 december 2018 is nader uitgewerkt dat de gemeenschappelijke achtervang vervroegd ingevoerd wordt op voorwaarde dat er in de jaren daarvoor voldoende risicoreductie heeft plaatsgevonden1. In de Eurogroep van 30 november jl. is de voortgang in risicoreductie gewogen, in de context van een breder pakket aan maatregelen. In deze Eurogroep is vervolgens een akkoord bereikt2.

De gemeenschappelijke achtervang versterkt het resolutieraamwerk, omdat de SRB ook bij uitputting van het gemeenschappelijke afwikkelingsfonds (Single Resoluition Fund, SRF) snel aan middelen kan komen om resolutie mogelijk te maken. De aanpassing van deze intergouvernementele overeenkomst (IGA) is noodzakelijk om de gemeenschappelijke achtervang effectief te maken voor landen met beperkte terugbetaalcapaciteit in hun bankensector. De regering acht deze maatregel daarom proportioneel aan het probleem dat hiermee wordt bestreden.

De leden van de SP-fractie vragen de regering waarom er slechts voor een bail-in-percentage van 8 procent is gekozen. Zij vragen om een toelichting van de regering.

Het is goed om op te merken dat 8% een ongewogen en forse minimumeis is. Resolutieautoriteiten dienen aanvullende bail-in toe te passen indien mogelijk. Bij de onderhandelingen over de verordening tot vaststelling van eenvormige regels en een eenvormige procedure voor de afwikkeling van kredietinstellingen en bepaalde beleggingsondernemingen (hierna: SRM-verordening3) is onder andere gekeken naar de verliezen die banken in het verleden tijdens financiële crises hebben geleden. Tegelijkertijd was er ook oog voor het feit dat niet de hele balans van een bank aan bail-in kan worden onderworpen. De bedoeling van resolutie is om kritieke functies te beschermen. De 8%-minimumeis was uiteindelijk de uitkomst van complexe onderhandelingen waarbij lidstaten deze twee belangen tegen elkaar afwogen.

De leden van de SP-fractie vragen zich ook af wat nog niet (volledig) gebruikte onderdelen van het Single Resolution Board (SRB) zijn.

Tot op heden is het SRF nog niet gebruikt. Alle middelen die in de afgelopen jaren onder banken zijn geheven, zijn dus nog beschikbaar. Het SRF heeft momenteel een omvang van 42 miljard euro. De komende jaren worden er additionele heffingen geïnd in de bankensector, waarmee de omvang van het SRF oploopt tot ruim 70 miljard euro in 2023.

De leden van de SP-fractie vragen naar de uitzonderlijke gevallen waarin het niet (tijdig) nemen van een beslissing over een kredietaanvraag door het SRB de economische en financiële houdbaarheid van de eurozone in gevaar kan brengen, er overgegaan kan worden tot een spoedstemprocedure, waarbij een meerderheid van 85 procent volstaat. Hoe lang zal zo een spoedprocedure (moeten) duren, als de reguliere duur al heel kort is, namelijk 12 tot maximaal 24 uur?

Voor een aanvraag van een lening uit de gemeenschappelijke achtervang is afgesproken dat het ESM in de regel binnen 12 uur na het verzoek een besluit zal nemen. In uitzonderlijke gevallen, met name als het gaat om een bijzonder complexe resolutiecasus, kan de managing director van het ESM de tijdslimiet uitbreiden tot 24 uur na de aanvraag. Op basis van artikel 18bis lid 5 vindt besluitvorming in de Raad van Bewind over de goedkeuring van een leningsaanvraag plaats op basis van unanimiteit.

De spoedstemprocedure zoals ingericht in artikel 18 bis lid 6 heeft geen betrekking op de noodzaak nog sneller dan binnen de bovengenoemde termijnen over een leningsaanvraag te besluiten. Ze heeft betrekking op een situatie waarin door het niet tijdig positief beslissen door het ESM over een leningsaanvraag van de SRB – bijvoorbeeld als gevolg van gebrek aan overeenstemming onenigheid tussen de ESM-leden – de economische en financiële stabiliteit van de eurozone in gevaar zou kunnen worden gebracht. Dit zou in dat geval moeten blijken uit afzonderlijke beoordelingen van de Europese Commissie en de ECB. In dat geval gelden dezelfde beslistermijnen als in de eerste paragraaf maar vereist goedkeuring van een lening 85% van de stemmen.

Om te voorkomen dat de spoedstemprocedure potentieel stelselmatig zou worden gebruikt om landen met een minderheidspositie te omzeilen, zijn aanvullende waarborgen ingebouwd. Zo moet de spoedstemprocedure na tweemaal te zijn gebruikt worden opgeschort totdat bij unanimiteit wordt besloten dat het weer mogelijk wordt ze te gebruiken.

De leden van de SP-fractie vragen wie besluit of er daadwerkelijk sprake is van een spoedsituatie en hoe dit vooraf en achteraf getoetst kan worden. Wat is de invloed van nationale parlementen hierop?

Zoals in het antwoord in de voorgaande vraag weergegeven, betreft dit zowel de Europese Commissie als de ECB.

In de brief van 11 mei 2021 is in algemene zin een voorstel gedaan hoe de Tweede Kamer betrokken zal worden bij benutting van de gemeenschappelijke achtervang. Dit voorstel geldt ook voor spoedstemprocedures. Gelet op de zeer korte beslistermijn, zal uw Kamer zo spoedig mogelijk en binnen 72 uur schriftelijk op de hoogte gesteld worden van een besluit van de Raad van bewind. Daarbij zal uw Kamer geïnformeerd worden over de voorwaarden voor resolutie, het voldoen aan de criteria voor toegang tot de gemeenschappelijke achtervang, de resolutiestrategie, de voorwaarden van de lening en of er gebruik is gemaakt van de spoedstemprocedure, conform artikel 18bis, lid 6. Ook zal uw Kamer een toelichting ontvangen op de door Nederland ingenomen positie over de lening.

De leden van de PVV-fractie willen weten op welke wijze risicoreductie is aangetoond. Op welke wijze is aangetoond dat banken hun balans hebben opgeschoond en voorzieningen hebben getroffen om risico’s op faillissementen te verminderen? Tevens willen de leden van de PVV-fractie weten of de risico’s voor de bankensector als gevolg van de uitbraak van COVID-19 juist niet zijn toegenomen. Zo ja, hoe valt dit te rijmen met risicoreductie en met een vervroegde invoering van de gemeenschappelijke achtervang?

Tijdens de Eurogroep van december 20194 is afgesproken dat in het vierde kwartaal van 2020 een beslissing over vervroegde invoering van de gemeenschappelijke achtervang van het SRF zou worden genomen. Als achtergrond voor de besluitvorming over de gemeenschappelijke achtervang van het gemeenschappelijke resolutiefonds, hebben de Europese Commissie, de ECB en de SRB een risicoreductierapport opgesteld5. In dat rapport is gekeken naar de risicoreductie die in de jaren hieraan voorafgaand is bereikt, conform de afspraak die eerder in de Eurogroep gemaakt is. Hoewel de risico’s bij een aantal banken nog altijd hoog bleek, laat het rapport zien dat er op het gebied van de niet-presterende leningen (hierna: NPL’s) en buffers voor bail-in (Minimum Requirement for own funds and Eligible Liabilities; hierna: MREL) over de breedte van de Europese bankensector aanzienlijke risicoreductie heeft plaatsgevonden.

In de Eurogroep van 30 november jl. is de voortgang in risicoreductie gewogen, in de context van een breder pakket aan maatregelen. In deze Eurogroep is vervolgens een akkoord bereikt. Onderdeel van dit akkoord is een reeks aanvullende maatregelen op het gebied van risicoreductie.6

Tegelijkertijd heeft sinds het akkoord in de Eurogroep de COVID-19-pandemie Europese economieën zwaar onder druk gezet en Europese banken geconfronteerd met uitdagingen. De financiële sector is vooralsnog in staat geweest de tegenvallers op te vangen. Het is hierbij goed om op te merken dat in recente jaren nieuw beleid ingevoerd is dat de risico’s naar de toekomst toe structureel kleiner maakt, zoals met het bankenpakket (zie antwoord op vraag hieronder), het NPL-actieplan en de eerder genoemde aanvullende maatregelen als onderdeel van het eurogroepakkoord.

Voorts vragen de leden van de PVV-fractie naar een overzicht van de omvang van niet-presterende leningen in alle EU-lidstaten. Verwacht de regering dat de omvang van niet-presterende leningen zal stijgen wanneer alle steunmaatregelen aflopen? Zo ja, hoe valt dit te rijmen met risicoreductie en met een vervroegde invoering van de gemeenschappelijke achtervang?

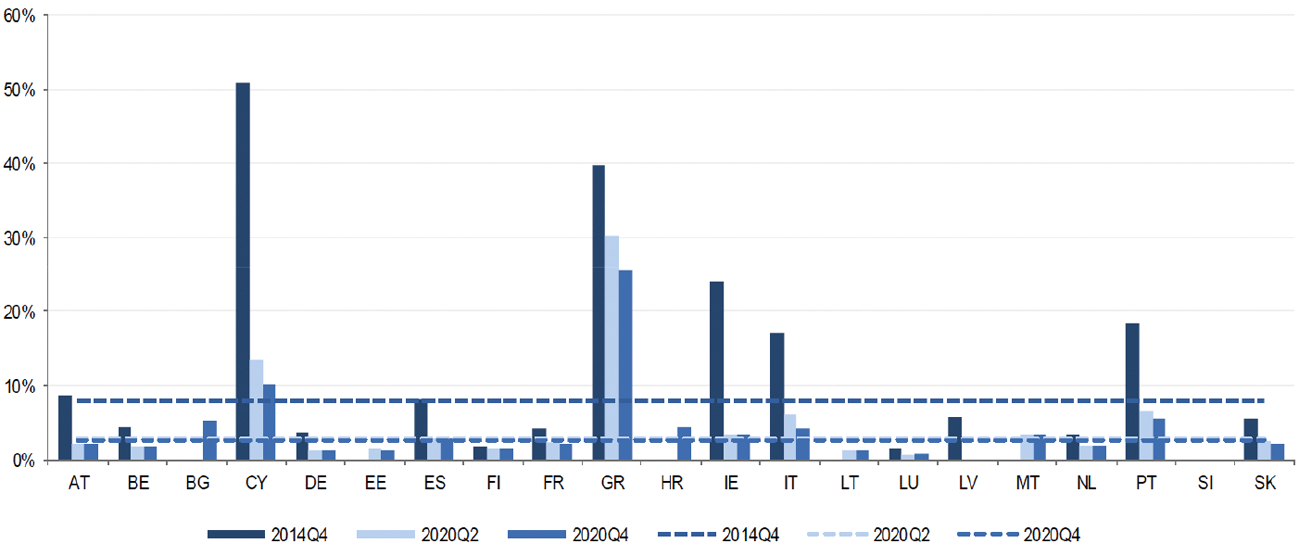

De leden van de fractie van de PVV vragen naar de meest recente data aangaande niet-presterende leningen op Europees niveau. Deze data geven inzicht tot 31 december 20207. Grafiek 1 geeft een overzicht van de omvang van NPLs in verschillende lidstaten.

Grafiek 1: NPL ratio by Member State, Risk reduction monitoring report, mei 2021

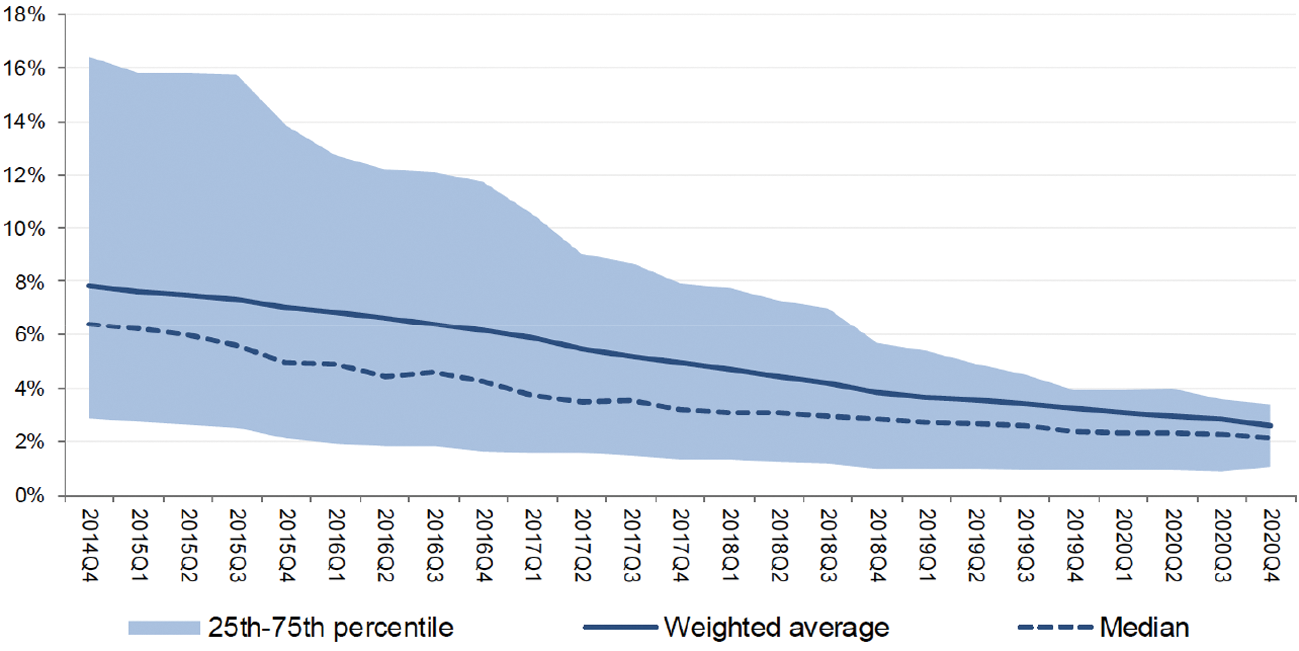

Grafiek 2 geeft een beeld van het totale volume aan NPLs binnen de bankenunie. De data uit december 2020 laten de tot dan toe beperkte gevolgen van de COVID-19-uitbraak zien, mede door de steunmaatregelen van overheden. De gemiddelde Europese NPL waarde daalde verder tot 2,6%. Het is aannemelijk dat het afbouwen van steunmaatregelen zal leiden tot een toename in het aantal faillissementen. De weerslag die dit heeft op de gezondheid van bankbalansen wordt nauw gemonitord door banken en toezichthouders. In afgelopen jaren zijn belangrijke stappen genomen om de weerbaarheid van banken te versterken. Europese toezichthouders hebben een groot aantal richtsnoeren gemaakt die banken helpen bij het beheer van NPL’s. Tevens is in Europees verband afgesproken dat banken volgens duidelijke regels en criteria moeten voorzien op NPL’s. Daardoor kunnen zij mogelijke verliezen op NPL’s beter opvangen. Banken dienen NPL’s eerder als zodanig te erkennen en hier transparant over te zijn.

Grafiek 2: ontwikkeling NPL volume in de bankenunie, Risk reduction monitoring report, mei 2021

Ook willen de leden van de PVV-fractie weten welke aanvullende maatregelen er zijn getroffen voor lidstaten waar het aantal niet-presterende leningen nog moet worden gereduceerd. Wat is er precies afgesproken met Cyprus en Griekenland?

Volgens het risicoreductierapport zijn in Griekenland en Cyprus voor diverse banken – hoewel aanzienlijk gedaald – de niveaus voor NPL’s nog te hoog. De ECB zal daarom verscherpt toezicht houden op banken die de NPL-doelstelling van 5% bruto NPL’s niet behaald hebben. Dat is belangrijk voor Nederland en anderen omdat – ondanks dat over de hele breedte risicoreductie bereikt is – aandacht dient te blijven voor achterblijvers. Ter vermindering van de resterende risico’s door Griekenland en Cyprus zijn daarnaast landspecifieke maatregelen toegezegd, die onder meer betrekking hebben op de insolventieraamwerken in beide landen.

Griekenland heeft zich gecommitteerd aan het zo snel mogelijk aannemen van aanpalende regelgeving en het operationeel maken van de noodzakelijke IT systemen voor de uitwinning van onderpand in relatie tot het onlangs aangenomen nieuwe insolventieraamwerk8. Op naleving van deze afspraken kan toezicht worden gehouden via het versterkt toezicht dat op Griekenland van toepassing is. Het niet implementeren van afspraken onder versterkt toezicht kan gevolgen hebben voor de schuldmaatregelen, zoals afgesproken in juni 2018. Cyprus zal de bedrijfswet te gaan herzien, zodat het bestaande insolventieraamwerk beter kan worden benut.

Zij vragen de regering op welke manier periodiek de mate van risicoreductie en schuldenbeheersbaarheid wordt gecontroleerd en in welke mate en waar dit in de begrotingssystematiek van de EU wordt opgenomen.

In de Eurogroep is afgesproken dat risico’s op de bankbalansen bij Europese banken moeten worden verkleind9. Er zijn verschillende stappen gezet om deze risicoreductie te bevorderen, bijvoorbeeld met het actieplan om NPL’s te verminderen.10 Of risico’s daadwerkelijk worden teruggedrongen wordt door de Europese Commissie, ECB en het SRB gezamenlijk gerapporteerd in het periodieke «risk reduction»-rapport. In november 2020 is er op verzoek van de Eurogroep een extra uitgebreide rapportage van de risico’s gepubliceerd11, mede naar aanleiding van de coronacrisis. Uit dit rapport bleek dat door de coronacrisis de vooruitzichten voor de financiële sector onzekerder zijn geworden, maar dat op basis van de concrete risico-indicatoren ook tijdens de coronacrisis risico’s verder zijn gedaald. Dit rapport zal ook in de toekomst halfjaarlijks worden gepubliceerd.

De leden van de PVV-fractie willen weten hoeveel de Nederlandse banken inmiddels al hebben bijgedragen aan het SRF (zowel een vast en een risico-gewogen deel). Hoeveel hebben de Nederlandse banken nog te gaan?

Op 10 juli 2020, het meest recente openbare peilmoment, hadden de Nederlandse banken 3,46 miljard euro bijgedragen aan het SRF12. Aannemende dat de uiteindelijke omvang van het SRF eind 2023 ruim 70 miljard euro bedraagt en de relatieve omvang van de Nederlandse bankensector niet wezenlijk verandert, zal de Nederlandse bankensector de komende drie jaren nog ruim 2 miljard euro bijdragen aan het SRF.

Tevens willen de leden van de PVV-fractie weten of alle lidstaten op schema lopen als het gaat om de bijdragen aan het SRF. Zij vragen de regering hoe deze storting er voor staat bij de Nederlandse instellingen.

Alle instellingen in de bankenunie dragen heffingen af aan de SRB. Momenteel zit de SRB in het proces van innen van bijdragen over 2021. De SRB verwacht in juli 2021 ongeveer 11 miljard euro te innen bij ruim 3.000 Europese instellingen, waaronder dus ook de Nederlandse, waarmee het SRF verder zal groeien tot 53 miljard euro13.

De leden van de CDA-fractie vragen de regering deze externe financieringsmogelijkheden nader toe te lichten en daarbij duidelijk aan te geven of het SRB daarbij zelfstandig de kapitaalmarkt kan betreden en niet via andere Europese instellingen als de Europese Commissie of middels het ESM.

De SRB kan zelfstandig de kapitaalmarkt betreden. Conform artikel 73 van de SRM-verordening kan de SRB leningen of andere wijze van financiering aangaan, als het SRF niet toereikend is en crisisheffingen onder banken niet onmiddellijk beschikbaar zijn om afwikkelingsmaatregelen te dekken. In de SRM-verordening is expliciet vastgelegd dat alle uitgaven die hier uit voortvloeien door de SRB gedragen worden en niet door de begroting van de Europese Unie of de deelnemende lidstaten.

In stap 5 staat echter beschreven dat, indien de buitengewone achteraf te betalen bijdragen niet onmiddellijk beschikbaar zijn, de SRB op de vijfde en laatste trede de mogelijkheid heeft om leningen of andere vormen van steun af te sluiten (externe financieringsmogelijkheden), dan wel om te besluiten tot tijdelijke overdracht tussen de compartimenten (indien de betrokken lidstaten daarmee instemmen). Deze compartimenten zijn dan toch juist gemutaliseerd, zo vragen de leden van de CDA- fractie.

De vervroegde invoering van de gemeenschappelijke achtervang heeft geen invloed op de systematiek van de vooraf te betalen bijdragen, die in de nationale compartimenten van het SRF terechtkomen. Gedurende de overgangsperiode van acht jaar, die eind 2023 afloopt, worden de nationale compartimenten stapsgewijs samengevoegd (gemutualiseerd). Volledige mutualisatie is er echter pas na afloop van de overgangsperiode. Dat betekent dat er tijdens de overgangsperiode nog sprake kan zijn van tijdelijke overdracht tussen de nationale compartimenten, indien de betrokken lidstaten daarmee instemmen.

De Wijzigingsovereenkomst heeft alleen betrekking op de systematiek waarmee gedurende de overgangsfase verschillende nationale compartimenten via buitengewone achteraf te betalen bijdragen («crisisheffingen») worden aangeslagen ten behoeve van de terugbetaling van leningen door de SRB uit de gemeenschappelijke achtervang of van andere financieringsbronnen.

De leden van de PVV-fractie willen weten wanneer er sprake is van een uitputting binnen het SRF.

Zoals eerder aangeven in deze nota, kan de Europese resolutieautoriteit SRB gelden uit het SRF aanwenden om kritieke functies van banken voort te laten zetten. Hierbij gelden strenge voorwaarden. De SRB kan een bank pas solvabiliteitssteun uit het SRF verlenen nadat ten minste 8% van de totale passiva van de betreffende bank aan zo’n bail-in is onderworpen. Dat betekent dat bij een bank met een balansomvang van 1.000 miljard euro eerst minimaal 80 miljard euro aan passiva wordt afgeschreven of omgezet in eigen vermogen om verliezen op te vangen en de kapitaalpositie van de bank te versterken, voordat het SRF voor solvabiliteitssteun kan worden benut. Overigens is een dergelijke bijdrage vanuit het SRF beperkt tot maximaal 5% van het balanstotaal van een instelling. Daarnaast kunnen de middelen uit het SRF gebruikt worden om een bank na resolutie tijdelijk van liquiditeit te voorzien.

Als de middelen die de SRB nodig heeft om een bank af te wikkelen de reeds in het SRF aanwezige middelen overstijgen, dan is er logischerwijs sprake van uitputting van het SRF. In de praktijk zal er dan sprake zijn van een grote financiële crisis. Deze uitputting zal tijdelijk zijn, omdat de SRB middels heffingen op de bankensector het SRF weer naar het streefbedrag toe zal laten groeien.

Kan de regering tevens toelichten welke alternatieve financieringsbronnen dit zijn en hoe deze zullen worden toegepast? Wat is het limiet hiervoor?

Zoals eerder aangegeven in deze nota kan de SRB, als het SRF uitgeput is en crisisheffingen onder banken niet onmiddellijk beschikbaar of niet voldoende zijn, zich financieren op de kapitaalmarkt. Daarnaast kan de SRB met instemming van de betrokken lidstaten besluiten tot tijdelijke overdracht tussen de compartimenten, voor zover deze nog middelen bevatten.

In algemene zin wordt de SRB, net als bij een lening in het kader van de gemeenschappelijke achtervang, in haar leencapaciteit begrensd door de (in de SRM-verordening vastgelegde) omvang van de bijdragen die het jaarlijks kan innen in de bankensector.

Ten slotte willen de leden van de PVV-fractie weten in welke situatie er sprake kan zijn van het gegeven dat de belastingbetaler alsnog kan opdraaien voor de kosten van falende banken. Kan de regering tevens toelichten op welke wijze dit zal worden voorkomen?

De gemeenschappelijke achtervang betreft de mogelijkheid tot het verstrekken van leningen van het ESM aan de SRB onder vooraf afgesproken gestandaardiseerde voorwaarden. Die lening wordt terugbetaald met heffingen in de bankensector.

De SRB opereert binnen het resolutieraamwerk. De hoeksteen van het resolutieraamwerk is dat eventuele verliezen of kosten die gepaard gaan met de afwikkeling van banken, worden gedragen door private partijen. Er zijn in het Europese resolutieraamwerk diverse waarborgen ingebouwd om bij falende banken de risico’s voor overheden tot een minimum te beperken. Zo staan de aandeelhouders en crediteuren van de falende bank eerst aan de lat. Via een bail-in dragen zij bij aan het weer gezond krijgen van de bank: hun investeringen worden afgeschreven of schulden worden omgezet in kapitaal. Tevens mag de SRB er in het opstellen van resolutieplannen, die sturend zijn voor de opbouw van bail-inbare buffers (MREL) bij banken in normale tijden, niet vanuit gaan dat publieke financiële steun nodig is. Mocht het in onverwachte situaties toch nodig zijn, dan kan de SRB middels aanvullende financiële injecties bepaalde kritieke functies van een bank continueren. Hiertoe is het SRF, dat door banken zelf wordt gevuld, beschikbaar.

De gemeenschappelijke achtervang komt alleen in beeld als het SRF uitgeput is en er geen andere financieringsmogelijkheden voor de SRB beschikbaar zijn. Aan een lening vanuit het ESM aan de SRB zijn voorwaarden verbonden. Voor de uiteindelijke beslissing over de aanvraag zal de Raad van bewind van het ESM zich moeten laten leiden door een set criteria voor de goedkeuring van leningen en uitbetalingen. Deze criteria zijn met name gericht op waarborgen voor het beschermen van de publieke middelen.

Een belangrijke waarborg betreft het vereiste dat de achtervang op middellange termijn begrotingsneutraal is. In de praktijk zal dit betekenen dat een lening uit de achtervang binnen drie, of in geval van een bedreiging van de financiële stabiliteit in de EMU, binnen vijf jaar moet kunnen worden terugbetaald via buitengewone achteraf te betalen heffingen op alle banken binnen de bankenunie. Hiertoe stelt de SRB een kwantitatieve beoordeling van de daadwerkelijke terugbetalingscapaciteit van de Europese banken op, op grond waarvan het ESM een onafhankelijk oordeel kan vellen.

Naast het resolutieraamwerk staat ook nog het staatssteunraamwerk van de Europese Commissie. Dat staatssteunraamwerk biedt ruimte voor het verlenen van staatssteun in een systeemcrisis. Als de financiële stabiliteit in het geding is, kunnen lidstaten hun banken onder voorwaarden (alsnog) preventief kapitaliseren. Het risico bestaat dat bij het omzeilen van het resolutieraamwerk de vervlechting tussen banken en overheden weer kan opspelen.

Voor een gedetailleerde omschrijving van het in Europa overeengekomen proces van het (eventueel vervroegd) instellen van de achtervang en het gebruik van de achtervang na ratificatie van de wijzigingsovereenkomst van het ESM verwijs ik naar mijn brief van 1 februari 2019 aangaande afspraken over de gemeenschappelijke achtervang (https://www.rijksoverheid.nl/documenten/kamerstukken/2019/02/01/kamerbrief-afspraken-gemeenschappelijke-achtervang).

Verordening 806/2014 tot vaststelling van eenvormige regels en een eenvormige procedure voor de afwikkeling van kredietinstellingen en bepaalde beleggingsondernemingen in het kader van een gemeenschappelijk afwikkelingsmechanisme en een gemeenschappelijk afwikkelingsfonds en tot wijziging van Verordening (EU) nr. 1093/2010.

Zie bijvoorbeeld: Statement of the Eurogroup in inclusive format on the ESM reform and the early introduction of the backstop to the Single Resolution Fund – Consilium (europa.eu).

Zie bijvoorbeeld: Action plan: Tackling non-performing loans (NPLs) in the aftermath of the COVID-19 pandemic | European Commission (europa.eu).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35832-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.