Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35635 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Deze toelichting wordt gegeven in overeenstemming met de Staatssecretaris van Financiën-Toeslagen en Douane.

Het voorliggende wetsvoorstel strekt tot wijziging van de Erfgoedwet (hierna: Ew) alsmede de Wet op de economische delicten (hierna: WED). Met dit wetsvoorstel wordt uitvoering gegeven aan de Verordening (EU) 2019/880 van het Europees Parlement en de Raad van de Europese Unie van 17 april 2019 betreffende het binnenbrengen en de invoer van cultuurgoederen (hierna: de Verordening).

Aanleiding

Tijdens de oorlogen in Irak en Syrië, Yemen en Libië heeft een intensivering van de plundering van archeologische vindplaatsen plaatsgevonden. Door de daaropvolgende illegale uitvoer verdwijnt belangrijk erfgoed uit die landen. Daarmee verliest het erfgoed de relatie met de plek, de functie als historische en wetenschappelijke bron. De illegale uitvoer van het erfgoed tast daarmee de kern van een beschaving aan. In sommige gevallen gaat het om erfgoed waarvoor de wereld een gezamenlijke verantwoordelijkheid heeft, bijvoorbeeld omdat het Werelderfgoed is of beschermde cultuurgoederen zijn. Het is erfgoed dat we met elkaar voor toekomstige generaties willen bewaren. Voorgaande leidt tot een verlies van culturele identiteit en cultureel erfgoed in de landen van herkomst. De hiervoor genoemde oorlogen worden onder andere gevoerd tegen terroristische groepen. Deze groepen gebruiken de opbrengsten uit illegale handelingen, zoals mogelijk de illegale handel in cultuurgoederen, om hun strijd te financieren.

De relatie tussen terrorismefinanciering en cultuurgoederen werd gelegd in de conclusies van de Europese Raad van 12 februari 2016 over de bestrijding van terrorismefinanciering, de mededeling van de Europese Commissie aan het Europees Parlement en de Europese Raad van 2 februari 2016 (2017/541) van het Europees Parlement en de Europese Raad van 15 maart 2017 inzake terrorismebestrijding. Dit was de aanleiding voor de Verordening.

Achtergrond

De Verordening bevat gemeenschappelijke voorschriften voor de regulering van de handel in cultuurgoederen afkomstig uit landen buiten het douanegebied van de Unie. Deze voorschriften dienen doeltreffende bescherming te bieden tegen illegale handel, verlies of vernietiging van cultuurgoederen. Het moet daarmee bijdragen aan de instandhouding van cultureel erfgoed voor de mensheid. Daarnaast dient het voorstel terrorismefinanciering en het witwassen van geld via de verkoop van geplunderde cultuurgoederen aan kopers in de Europese Unie te voorkomen. Ook kan een relatie worden gelegd met georganiseerde misdaad en belastingontduiking. De Verordening beoogt daarnaast een meer gelijk speelveld en gelijke behandeling binnen de Europese Unie te creëren voor de invoer van cultuurgoederen.

Het verbod op illegale invoer van cultuurgoederen, zoals gereguleerd in de Verordening, sluit in Nederland aan bij de Ew, waarin het UNESCO-verdrag 1970 al is geïmplementeerd (zie Ew, hoofdstuk 6, paragraaf 1). In de Verordening en in de Ew wordt gebruik gemaakt van dezelfde lijst van categorieën van cultuurgoederen, die is gebaseerd op artikel 1 uit het UNESCO-verdrag 1970. Daarnaast sluit het aan op de implementatie van Verdrag inzake de bescherming van culturele goederen in geval van een gewapend conflict en het daarbij horende (Eerste) Protocol, doorgaans het Haags Verdrag of het UNESCO-verdrag van 1954 genoemd. (zie Ew, hoofdstuk 6, paragraaf 2).

Ook zijn in de Europese Unie reeds beperkingen van toepassing op de invoer van cultuurgoederen afkomstig uit Syrië en Irak via de Sanctieregeling Irak 2004 II en Sanctieregeling Syrië 2012.1 De bescherming van cultuurgoederen die als nationaal bezit van de lidstaten zijn aangemerkt, tegen illegale uitvoer buiten het douanegebied van de Unie is reeds geregeld in Verordening (EG) nr. 116/2009 van de Raad betreffende de uitvoer van cultuurgoederen en de complementaire Richtlijn 2014/60/EU van het Europees Parlement en de Raad betreffende de teruggave van cultuurgoederen die op onrechtmatige wijze buiten het grondgebied van de lidstaat zijn gebracht. Met deze nieuwe Verordening is een sluitend systeem voor controle aan de buitengrens van de Europese Unie op de invoer en uitvoer van cultuurgoederen in de Europese Unie tot stand gekomen.

Bij de Verordening worden de voorwaarden voor het binnenbrengen en de voorwaarden en procedures voor de invoer van cultuurgoederen van buiten het douanegebied van de Unie vastgesteld. De hoofddoelstellingen zijn het stellen van uniforme regels en het leveren van een bijdrage aan de bescherming van cultuurgoederen van de mensheid tegen illegale handel, verlies of vernietiging. Deze Verordening is niet van toepassing op cultuurgoederen die in het douanegebied van de Unie werden vervaardigd of ontdekt.

De Verordening regelt een verbod op het binnenbrengen van (in de bijlage, deel A van de Verordening bedoelde) cultuurgoederen die in strijd met de wettelijke en bestuursrechtelijke bepalingen van het land waar de cultuurgoederen zijn ontdekt of vervaardigd, buiten het grondgebied van dat land zijn gebracht. Onder «binnenbrengen» wordt het (laten) binnenkomen van goederen in het douanegebied van de Unie verstaan. Met de aangifte «binnenbrengen» krijgt de Douane de mededeling dat goederen het douanegebied van de Unie zullen binnenkomen (zie Titel IV Douane Wetboek van de Unie -DWU-). Die aangifte moet worden gedaan voordat de goederen daadwerkelijk worden binnengebracht. Daarna mogen de goederen worden binnengebracht en aangebracht bij de Douane. Dit is een aangrijpingsmoment voor het plannen en uitvoeren van controles op goederen, waarvoor een verbod op binnenbrengen geldt. Na het binnenbrengen worden de goederen tijdelijk opgeslagen. De tijdelijke opslag is de toestand van tijdelijk onder douanetoezicht opgeslagen niet-Uniegoederen tussen het moment waarop zij bij de Douane zijn aangebracht en het moment waarop een specifieke douaneaangifte voor die goederen wordt gedaan. Op basis van die specifieke aangifte kunnen de goederen onder een douaneregeling worden geplaatst, worden ingevoerd of zijn weer worden uitgevoerd.

Op termijn, uiterlijk met ingang van 28 juni 2025, zal een systeem van vergunningen en importeursverklaringen voor de invoer van specifieke objectcategorieën van cultuurgoederen inwerkingtreden. Invoer betreft het in het vrije verkeer brengen van goederen en omvat het doen van een specifieke aangifte van de goederen bij de Douane, de verwerking en controle van de aangifte, zo nodig controle van de goederen, de goederen, de heffing en inning van verschuldigde invoerrechten, de inning, voor zover van toepassing, van andere heffingen (overeenkomstig de relevante voorschriften met betrekking tot de inning van deze heffingen), de toepassing van handelspolitieke maatregelen en verboden en beperkingen en de vervulling van de andere formaliteiten voor de invoer van goederen (zie art. 201 DWU).

Een vergunning bij invoer van cultuurgoederen is dan nodig, volgens de bijlage, deel B van de Verordening voor twee objectcategorieën: 1) voor voorwerpen afkomstig van archeologische opgravingen of archeologische vondsten op land of in zee, en 2) voor delen van artistieke of historische monumenten of archeologische vindplaatsen die niet in het geheel bewaard zijn gebleven.

Het gaat bij deze vergunningen om goederen die 250 jaar of ouder zijn, ongeacht hun waarde. Het afgeven van een importeursverklaring door de invoerder is vereist voor zeven object categorieën, opgenomen in de bijlage, deel C van de Verordening die 200 jaar of ouder zijn en die een waarde van € 18.000 of meer hebben.

Met dit wetsvoorstel wordt voldaan aan de vereisten van de artikelen 3, 11 en 16, tweede lid, sub a, van de Verordening. Ook wordt de implementatie van de artikelen 4 en 5 van de Verordening voorbereid.

In artikel 3, eerste lid, van de Verordening is bepaald dat het binnenbrengen van cultuurgoederen (zoals genoemd in de bijlage, deel A van de Verordening) die in strijd met de wettelijke en bestuursrechtelijke bepalingen van het land waar de cultuurgoederen zijn ontdekt of vervaardigd, buiten het grondgebied van dat land zijn gebracht, wordt verboden.

De douaneautoriteiten en de andere bevoegde autoriteiten (te weten in Nederland: de Inspectie Overheidsinformatie en Erfgoed, verder: Inspectie) nemen passende maatregelen wanneer een poging wordt ondernomen om de in bovenstaande alinea bedoelde cultuurgoederen binnen te brengen. Onder 2.2 wordt nader toegelicht wat passende maatregelen inhouden.

Conform artikel 16, tweede lid, sub a, van de Verordening geldt deze bepaling met ingang van 28 december 2020. Hiertoe wordt aan het huidige Hoofdstuk 4 (Bescherming van erfgoed) van de Ew een bepaling toegevoegd. Deze bepaling wordt nader toegelicht in het artikelsgewijze deel van deze toelichting.

Lidstaten dienen op grond van artikel 11 van de Verordening regels omtrent sanctionering vast te stellen. Sancties op overtredingen van de Verordening dienen doeltreffend, evenredig en afschrikwekkend te zijn. Daarbij dienen lidstaten alles gereed te hebben voor toepassing van de sancties. Voor Nederland wordt voorgesteld om aan te sluiten bij het systeem van de WED. De huidige verbodsbepalingen uit Hoofdstuk 4 van de Ew zijn reeds opgenomen in de WED. De nieuwe bepaling sluit hierbij aan. Ook daarover meer in het artikelsgewijs deel van deze toelichting.

Dit wetsvoorstel bevat een voorziening ten aanzien van de toekomstige inwerkingtreding van de vergunningsafgifte en de importeursverklaring (respectievelijk artikelen 4 en 5 van de Verordening), door de mogelijkheid te bieden deze met een koninklijk besluit te operationaliseren in nationale regelgeving (onderdeel D). In artikel 16, tweede lid, sub b, van de Verordening staat beschreven dat uiterlijk 28 juni 2025 een systeem zal zijn opgezet. In artikel 8, tweede lid, van de Verordening worden de uitvoeringshandelingen voor uitrol, gebruik, onderhoud en nadere voorschriften voor het systeem aangekondigd. Deze worden uiterlijk 28 juni 2021 vastgesteld.

Met aanpassing van twee wetten in formele zin, namelijk de Ew en de WED wordt de relevante Nederlandse wetgeving in overeenstemming gebracht met de Verordening en verder geoperationaliseerd.

Invoerverbod

In de Ew bestaat, in het kader van de implementatie van UNESCO-verdrag 1970 in hoofdstuk 6, reeds een verbod op de invoer van illegaal uitgevoerde cultuurgoederen. Dit verbod geldt voor de 140 landen aangesloten bij dit verdrag2. Het verbod in de Verordening en de onderhavige wet zal gelden voor alle landen buiten de EU, dit zijn circa 50 landen meer dan aangesloten bij het UNESCO-verdrag 1970.

Er is voor gekozen om het noodzakelijke verbod in hoofdstuk 4 Ew onder te brengen, omdat dit hoofdstuk reeds de andere relevante Europese bepalingen omtrent invoer en uitvoer van cultuurgoederen bevat.

Het UNESCO-verdrag 1970 heeft in de Ew een privaatrechtelijke uitwerking gekregen, die uiteindelijk kan leiden tot de teruggave van cultuurgoederen aan de rechthebbende op het cultuurgoed of de verdragsstaat waaruit het cultuurgoed afkomstig is. In het Wetboek van Burgerlijke Rechtsvordering en het Burgerlijk Wetboek zijn nadere regels vastgesteld over de te volgen procedure bij een rechtsvordering tot teruggave en de eventuele compensatie aan de bezitter te goeder trouw. Hoe cultuurgoederen teruggegeven moeten worden is niet opgenomen in de Verordening, en dus ook niet in het onderhavige wetsvoorstel. Wellicht ten overvloede, de onderhavige wet en de implementatie van het UNESCO-verdrag 1970 in de Erfgoedwet kunnen naast elkaar worden toegepast.

De Verordening maakt een strafbaarstelling noodzakelijk (hetzij strafrechtelijk, hetzij bestuursrechtelijk). Daarvoor moet in een wet in formele zin een grondslag worden opgenomen, hetgeen wetswijziging noodzakelijk maakt. Voor het opnemen van die strafbaarstelling is de WED de aangewezen wet. Niet alleen hebben de Verordening (EG) nr. 116/2009 betreffende de uitvoer van cultuurgoederen en de Sanctiewet 1977 (regelingen voor Irak en Syrië ten aanzien van verbod op binnenbrengen van cultuurgoederen) een strafbepaling in de WED. Ook zijn in de WED overtredingen van voorschriften in de Ew aangemerkt als economisch delict om het Nederlands erfgoed te beschermen, zoals het buiten het douanegebied van de Unie brengen zonder vergunning van beschermde cultuurgoederen (artikelen 4.2, 4.3, 4.4, 4.5, 4.6, 4.7, 4.8, 4.22 en 4.23 en de artikelen 5.1, eerste lid -het opgravingsverbod- en 5.10 van de Ew). In de artikelen 1, onder 2° en 1a, onder 2°, van de WED staat opgenomen dat overtreding van de voorschriften uit de Ew, hiervoor genoemd, een economisch delict is als bedoeld in de WED. In artikel 2 WED is bepaald wanneer overtreding van deze voorschriften een misdrijf dan wel een overtreding is. Uit artikel 6 WED blijkt vervolgens de maximumstraf.

Om de naleving van de Verordening aan te moedigen en ontwijking ervan te ontmoedigen, dienen lidstaten, zoals vermeld in artikel 11 van de Verordening, doeltreffende, evenredige en afschrikwekkende sancties voor niet-naleving vast te stellen en deze aan de Europese Commissie mee te delen. De door lidstaten vastgestelde sancties op overtredingen van deze Verordening moeten in de gehele Europese Unie een vergelijkbaar afschrikwekkend effect hebben. Hierbij is van belang dat in een Verordening niet kan worden voorzien in rechtstreeks werkende sancties (richting burgers). Die moeten – in ieder geval voor Nederland – in de nationale wetgeving worden opgenomen (vergelijk bijvoorbeeld artikel 1 Wetboek van Strafrecht).

Keuze voor strafrechtelijke handhaving

Terrorismefinanciering heeft een grote normatieve lading. Zeker indien terrorismefinanciering gepaard gaat met illegale verkoop van cultuurgoederen door cultuurplunderingen. Terrorisme is (individuele gevallen daargelaten) een vorm van (internationaal) georganiseerde criminaliteit en zorgt voor ontwrichtingen van samenlevingen in de wereld. Zoals reeds in § 1.2 aan de orde is gekomen, dient financiering van terrorisme en het witwassen van geld via de verkoop van geplunderde cultuurgoederen aan kopers in de Europese Unie te worden voorkomen. Hieruit voortvloeiend noopt deze Verordening tot internationale samenwerking en toepassing van strafrechtelijke handhaving.

Daarbij komt, dat de overheid als taak heeft burgers te beschermen tegen aantasting van het menselijk leven, gezondheid, vermogen en lichamelijke integriteit door anderen. Hoe ernstiger en gecompliceerder een misdrijf, des te verdergaande rechtmatige opsporingsbevoegdheden nodig zijn om uit te zoeken welke strafbare feiten zijn gepleegd. Het strafrecht maakt als enig rechtsgebied, voorgaande mogelijk.3

Specifiek is gekozen voor aanpassing van de WED. De WED kent ruimere opsporingsbevoegdheden dan het Wetboek van Strafvordering (hierna: WvSv). Voor het inzetten van opsporingsbevoegdheden op grond van de WED zijn aanwijzingen van een strafbaar feit voldoende. Voor strafvervolging van delicten genoemd in het Wetboek van Strafrecht (hierna: WvSr) dient sprake te zijn van een redelijk vermoeden van schuld aan een strafbaar feit (zie artikel 27 WvSv). Een redelijk vermoeden van schuld aan een strafbaar feit vraagt om een zwaardere bewijslast dan een aanwijzing. Opgemerkt dient te worden, dat de keuze voor de WED in het wetsvoorstel niet uitsluit dat het WvSr en het WvSv van toepassing zijn of kunnen zijn bij samenloop met andere strafbare feiten, zoals smokkel, terroristische activiteiten, verduistering, fraude of valsheid in geschrifte. Gelet op de internationale dimensie van deze problematiek is de keuze voor het (economisch) strafrecht gemaakt onder meer vanwege de vergaande internationale samenwerking op dit gebied.

Passende maatregelen en strafbare feiten

De passende maatregelen waar hierboven naar verwezen wordt omvatten de volgende handelingen: wanneer de Douane indicaties heeft (bijvoorbeeld uit indicatoren t.a.v. de aangifte, informatie van bevoegde autoriteiten of bevindingen tijdens een fysieke controle)dat cultuurgoederen in strijd met wettelijke of bestuursrechtelijke bepalingen van het land waar de cultuurgoederen zijn ontdekt of vervaardigd, buiten het grondgebied van dat land zijn of worden gebracht, zal de Douane de goederen stoppen aan de (EU) grens en de zaak ten behoeve van verdere afhandeling overdragen aan de in Nederland bevoegde autoriteit, te weten de Inspectie Overheidsinformatie en Erfgoed.

De Inspectie zal nader onderzoek uitvoeren en bepalen of er sprake is van overtreding van het voorgestelde artikel 4.32a van de Erfgoedwet.

Wanneer overtreding van het verbod niet komt vast te staan is zal de Inspectie de Douane mededelen dat de goederen kunnen worden binnengebracht.

Wanneer onderzoek aantoont dat het voorgestelde artikel 4.32a van de Erfgoedwet is overtreden, zal de Inspectie zorgdragen voor de juiste bestuursrechtelijke of strafrechtelijke afhandeling. Waar nodig raadpleegt de Inspectie experts en werkt zij samen met de bevoegde autoriteit(en) van het derde land. Afhankelijk van de uitkomsten van het onderzoek bepaalt de Inspectie hoe de afhandeling zal plaatsvinden en wat er met de goederen zal gebeuren. In alle gevallen stelt de Inspectie de Douane op de hoogte.

Verder is het hierbij van belang om te wijzen op de algemene bevoegdheden van de Douane op basis van de Algemene Douanewet. Zo is het denkbaar dat bij het binnenbrengen van een cultuurgoed, al dan niet opzettelijk, een valse verklaring of vergunning wordt overlegd. De Douane zal dan op grond van artikel 10.5 van de Algemene Douanewet informatie opvragen en de aangifte niet afdoen. Het cultuurgoed wordt dan niet vrijgegeven. Uitoefening van algemene douanebevoegdheden kan plaatsvinden onafhankelijk van een eventueel onderzoek van de bevoegde autoriteit – de Inspectie – naar de mogelijke onrechtmatige herkomst van de betreffende cultuurgoederen.

Vergunning aanvraag en verklaring

Importeurs van cultuurgoederen die zijn vermeld in de bijlage, deel B van de Verordening moeten op basis van artikel 4 van de Verordening een invoervergunning aanvragen. Het gaat om archeologische voorwerpen en onderdelen van monumenten, inclusief iconen en kerkelijke beelden. Het gaat om goederen die ouder zijn dan 250 jaar van iedere waarde.

Importeurs die cultuurgoederen genoemd in de bijlage, deel C van de Verordening de Europese Unie willen invoeren, moeten daarvoor een verklaring afgeven. Deze verklaring wordt op basis van artikel 5 van de Verordening, in een nader vast te stellen format afgegeven. Het gaat om een zevental categorieën, waaronder voorwerpen van flora en fauna, antieke voorwerpen, voorwerpen van etnologisch belang, schilderijen, werken op papier, beelden, manuscripten en oude boeken. Voor deze categorieën, in de bijlage, deel C van de Verordening geldt een ouderdomsdrempel van 200 jaar en een financiële drempel van € 18.000 per stuk.

De vergunning en/of verklaring zullen na ontvangst van de Douane in een Europees systeem worden opgenomen. Hiermee kan de Europese invoer van cultuurgoederen gemonitord worden. Dit kan informatie opleveren over het volume aan invoer van cultuurgoederen. Daarnaast kan het systeem mogelijk ook inzicht geven in handelsroutes en/of de wijze van binnenbrengen en veranderingen die plaatsvinden daarin.

Het stelsel van vergunningen en verklaringen wordt op Europees niveau nog uitgewerkt.

Verbodsbepaling

Het verbod op het binnenbrengen in artikel 3 van de Verordening, die met deze wet in Nederlandse wetgeving wordt geoperationaliseerd, sluit aan bij de al bestaande regelgeving in Nederland. De gevolgen voor burgers (kunstkopers, verzamelaars, reizigers), culturele stichtingen, kunsthandel, kunsttransporteurs, erfgoedinstellingen zoals musea, archieven en bibliotheken en anderen zullen daarom naar verwachting beperkt zijn.

Wel zal voor deze stakeholders de onderzoeksplicht worden vergroot omdat nu alleen de legale uitvoer uit het land van export moet worden geverifieerd. Onder de nieuwe regelgeving moet de legale uitvoer uit het land waar het cultuurgoed ontdekt of vervaardigd is, zijn geverifieerd. Stakeholders moeten dus een scherper inzicht hebben, waar deze goederen vandaan komen en of deze een «schone» herkomst hebben wanneer zij op het punt staan culturele erfgoederen in te voeren.

Vergunning aanvraag en verklaring

Importeurs zullen in de toekomst bij invoer van bepaalde cultuurgoederen een vergunning aan moeten vragen. Voor andere goederen moet een verklaring afgegeven worden.

Het betekent dat zij onder andere gegevens over het voorwerp en de herkomst moeten opgeven. Dit zal een extra administratieve last opleveren, al is de zwaarte ervan nog moeilijk in te schatten. De omvang van de goederenstroom waarvoor een vergunning is vereist, en de omvang van de stroom waarvoor een verklaring is vereist, zijn nog onbekend. Hierover is nog geen statistiek beschikbaar, mede gegeven de door de Verordening geïntroduceerde ouderdomsdrempel van de goederen die nog niet worden bijgehouden.

Het exacte stelsel van vergunningen en verklaringen is nog niet duidelijk. Dit zal uiterlijk op 28 juni 2021 met EU-uitvoeringshandelingen bekend worden gemaakt. De verwachte administratieve last voor de importeur is twee uur voor de aanvraag voor een vergunning en ook voor het afgeven van een verklaring, tegen een verwacht uurtarief van € 50,–. Aan de behandeling van de vergunningaanvraag en de afgifte van de vergunning rekent de Nederlandse overheid geen kosten. De importeursverklaring wordt door het bedrijfsleven zelf opgesteld en ingediend. Wanneer de EU-uitvoeringshandelingen bekend gemaakt zijn, zal, indien er nadere regelgeving in Nederland komt en hierbij een toelichting gebruikelijk is, de administratieve last nader worden uitgewerkt.

De Minister van OCW is belast met de bestuursrechtelijke handhaving zoals neergelegd in de Ew. Deze taak omvat het houden van toezicht op de naleving van de Ew en het opleggen van een bestuurlijke sanctie wegens een gedraging in strijd met de Ew.

Het toezicht en de handhaving zijn bij besluit door de Minister van OCW belegd bij de Inspectie Overheidsinformatie en Erfgoed (Inspectie-OE). De douanetaken, volgend uit de Ew, zijn vastgelegd in een convenant tussen het Ministerie van OCW en het Ministerie van Financiën. Dit convenant is de basis voor de samenwerking tussen de Inspectie en Douane, die al geruime tijd bestaat. De samenwerking bestaat uit het uitvoeren van gerichte controles aan de hand van risicoanalyses, planning van de handhaving, uitwisseling van informatie en training. In de implementatie van de Verordening worden de afspraken van dit convenant herzien. Handhaving en toezicht zullen plaatsvinden in het verlengde (of binnen) de bestaande afspraken. Het proces van vergunningverlening wordt zodanig vormgegeven dat de dienstverlening zo eenduidig en efficiënt mogelijk is met zo min mogelijk administratieve lasten. Ook is een goede samenwerking tussen de diensten van lidstaten onderling van belang.

Het wetsvoorstel met memorie van toelichting is voorgelegd aan de Douane en de Inspectie. Beide organisaties hebben geoordeeld dat het voorstel voor de implementatie van artikel 3 van de Verordening uitvoerbaar en handhaafbaar is.

De Inspectie geeft aan dat het Voorstel overeenkomt met het bepaalde in hoofdstuk 6 paragraaf 1 van de Ew. De Inspectie voorziet een aantal knelpunten, die ook gevolgen heeft voor de werklast. Genoemd worden een toename van toezicht op erfgoed van meer dan 50 landen die geen partij zijn bij het UNESCO-verdrag 1970, de bijbehorende controle van wettelijk beschermd erfgoed en herkomstonderzoek, onbekendheid met contactpersonen in die landen en taalbarrières.

Met de beide organisaties is afgesproken dat wanneer de uitvoeringshandelingen voor artikel 4 en 5 van de Verordening in Nederlandse regelgeving vastgelegd wordt, er een uitvoerings- en handhavingstoets gevraagd zal worden specifiek op de uitvoering van deze artikelen.

In de bijlage bij dit algemeen deel van de memorie van toelichting zijn de uitvoerings- en handhaafbaarheidstoets van de Douane en Inspectie opgenomen.

Op grond van artikel 14 van de Verordening dient Nederland de Commissie informatie over de uitvoering van de Verordening te verstrekken. De Commissie legt over de uitvoering binnen de EU een verslag aan het Europees Parlement voor. De voorlegging moet plaatsvinden binnen drie jaar na de datum waarop deze Verordening als geheel van toepassing is geworden, dus uiterlijk op 28 juni 2025. Dit verslag zal relevante statistische informatie bevatten op het niveau van de Unie en op nationaal niveau, bijvoorbeeld het aantal afgegeven invoervergunningen, het aantal afgewezen aanvragen en het aantal ingediende importeursverklaringen. Ook zal aandacht worden besteed aan de praktische uitvoering, inclusief de gevolgen voor marktdeelnemers in de Unie, in het bijzonder het MKB.

Bij de reguliere wetsevaluatie van de Ew zullen ook de nu voorgestelde artikelen worden betrokken. Hierbij kan ook de regeldruk voor de burger, professionals en ondernemers, de praktische uitvoering alsmede de werklast voor de toezicht en handhavingsautoriteiten worden betrokken.

De Europese Commissie heeft voorafgaande aan het wetgevingsproces een consultatie gehouden over de regels in relatie tot de import van cultuurgoederen in de EU. Deze consultatie liep van 28 oktober 2016 tot 23 januari 2017. Hieraan hebben Europese en Nederlandse individuen en organisaties, waaronder het MKB, deelgenomen.

Bij het voorstel voor de implementatie van de vastgestelde Verordening in Nederlandse wetgeving moet geconstateerd worden dat er geen ruimte is om op basis van resultaten van een consultatie bepaalde keuzes te kunnen maken.

Daarom is afgezien van de mogelijkheid om een MKB-toets of een online consultatie uit te voeren. Niet alleen had deze al op Europees niveau plaatsgevonden, ook kon met een uitkomst in het wetgevingsproces geen gevolg worden gegeven.

Het Ministerie van OCW voert een regelmatig gesprek met koepel en branche organisaties van de kunsthandel en het veilingwezen. Daar heeft ook de Verordening regelmatig op de agenda gestaan. Het proces en het voorstel van implementatie wetgeving is op hoofdlijnen besproken.

Uitvoering- en handhaafbaarheidstoets van het voorstel van wet tot wijziging van de Erfgoedwet en de Wet op de economische delicten in verband met EU-verordening (EU) 2019/880 betreffende het binnenbrengen en de invoer van cultuurgoederen, uitgevoerd door de Inspectie Overheidsinformatie en Erfgoed.

Samenvattend

De Inspectie acht het voorstel van wet tot wijziging van de Erfgoedwet en de Wet op de economische delicten in verband met EU-verordening (EU) 2019/880 betreffende het binnenbrengen en de invoer van cultuurgoederen, uitvoerbaar en handhaafbaar, mits er beschikbare extra capaciteit komt van 1 fte.

Het Voorstel komt overeen met het bepaalde in hoofdstuk 6 paragraaf 1 van de Erfgoedwet. Een aantal knelpunten wordt voorzien, dat ook gevolgen heeft voor de werklast, zoals met een toename van toezicht op erfgoed van meer dan 50 landen, en de bijbehorende controle van wettelijk beschermd erfgoed en herkomstonderzoek, alsmede onbekendheid met contactpersonen in die landen en taalbarrières.

In Nederland zullen de Ministeries van Financiën (Belastingdienst/Douane) en Onderwijs Cultuur en Wetenschap (Inspectie Overheidsinformatie en Erfgoed) worden belast met de uitvoering.

Wetsvoorstel

Het wetsvoorstel beoogt de implementatie van de Verordening, namelijk artikel 3, eerste lid. Het gaat bij artikel 3, eerste lid om een verbod op het binnenbrengen van cultuurgoederen (genoemd in deel A van de bijlage bij de Verordening) vanuit gebieden buiten het douanegebied van de Europese Unie. Het gaat om cultuurgoederen die in strijd met de wettelijke en bestuursrechtelijke bepalingen van het land waar de cultuurgoederen zijn ontdekt of vervaardigd, buiten het grondgebied van dat land zijn gebracht. Het verbod treedt in werking op 28 december 2020.

In grote lijnen komt het bepaalde in art. 3 lid 1 van Verordening 2019/880 overeen met het gestelde in hoofdstuk 6 paragraaf 1 van de Erfgoedwet, de Implementatie van het UNESCO-verdrag 1970 in Nederland. De Inspectie draagt altijd actief bij aan de bestrijding van de illegale handel; in de uitvoering van de taken met VO 2019/880 zal dit een aantal wijzigingen geven, die hieronder worden aangegeven.

Voor de uitvoering zijn daarnaast relevant de artikelen 4 en 5 uit de EU Verordening, die naar verwachting uiterlijk 28 juni 2025 van kracht zullen worden (via een koninklijk besluit). Artikel 4 betreft de Invoervergunning voor voorwerpen genoemd in bijlage B bij de Verordening en artikel 5 betreft de Importeursverklaring voor cultuurgoederen genoemd in bijlage C bij de Verordening. Deze beide artikelen zullen een aanzienlijke verzwaring van de werklast in het vergunningverleningsproces en toezicht en handhaving betekenen. De Uitvoerings- en handhaafbaarheidstoets van deze twee artikelen zal nog op een nader te bepalen moment plaats vinden, zoals op het moment van de totstandkoming van de Toepassingsverordening behorende bij EU-Verordening 2019/880.

Samenwerking met Douane

Voor de uitvoering van het verbod op het binnen brengen (artikel 3, eerste lid) blijft de samenwerking gehandhaafd zoals is vastgelegd in het Convenant tussen de Ministeries van Financiën en OCW (inzake de samenwerking tussen het Ministerie van Onderwijs, Cultuur en Wetenschap en het Ministerie van Financiën bij de uitvoering van de wettelijke taken op het beleidsterrein van het Ministerie van OCW door de Douane): de Douane is verantwoordelijk voor de controle op het grensoverschrijdend goederenverkeer van cultuurgoederen, en de Inspectie voor het toezicht op de naleving van de betreffende wet- en regelgeving.

Knelpunten

Voor de uitvoering wordt een aantal knelpunten voorzien voor de Inspectie m.b.t. het verbod van artikel 3, eerste lid. Deze knelpunten betreffen volume, aantal en complexiteit van de te behandelen zaken in relatie tot de capaciteit bij de Inspectie:

– De controle op de invoer van cultuurgoederen behelst meer landen dan bij het UNESCO-verdrag 1970 zijn aangesloten: 140 verdragspartijen, stand 22-11-2019 (binnen de EU zijn alleen Malta en Ierland nog geen partij); er zijn 196 internationaal erkende onafhankelijke staten (193 leden van de VN plus Palestina en Vaticaanstad, en Kosovo).

– De meeste verdragspartijen bij UNESCO 1970 hebben hun wet- en regelgeving toegankelijk gemaakt via de UNESCO Database of National Cultural Heritage Laws. Andere landen zijn daartoe niet verplicht. Met behulp van de database kan inzage worden verkregen welke voorwerpen wettelijk zijn beschermd en welke regels er gelden voor de in- en uitvoer uit deze landen. Voor een groot aantal is dit niet het geval en dit bemoeilijkt het verificatieproces.

– Ook de raadpleging van wel beschikbare wetteksten van deze landen levert een aantal knelpunten op: vanwege taalbarrières (de teksten zijn niet altijd in bekende vertalingen, zoals Engels, Frans of Duits, beschikbaar) of vanwege onvolledigheid of verouderde wetteksten. Dit heeft gevolgen voor de mogelijkheden de bij de aanvraag ingediende informatie en documenten op juistheid te beoordelen, alsook voor het zoeken naar contactpersonen en betrokken organisaties in de meer dan 50 niet-aangesloten landen.

– Daarnaast kan de privaatrechtelijke implementatie van het UNESCO-verdrag 1970 leiden tot onduidelijkheden in relatie tot de strafrechtelijke implementatie in de Wet economische delicten van art. 3 eerste lid van de EU-Verordening 2019/880. Voor alle betrokken partijen moet helder zijn welke wetgeving op welk moment toepasbaar is.

Capaciteit

De beschikbare capaciteit bij de Inspectie is niet berekend op de toename van werkzaamheden als gevolg van de invoering van het wetsvoorstel.

Binnen de Inspectie is op dit moment onvoldoende capaciteit voor de uitvoering van het Wetsvoorstel. Controle op de binnen de EU gebrachte cultuurgoederen zal tijdrovender zijn, zowel wat betreft de groeiende aantallen te onderzoeken zendingen als wat betreft de complexiteit van het benodigde herkomstonderzoek ten aanzien van elke betreffende zending afzonderlijk. Om deze redenen wordt voor het toezicht op de naleving van art. 3 lid 1 van het Wetsvoorstel vooralsnog door de Inspectie extra capaciteit nodig geacht van 1 fte. Dit is gebaseerd op complexer toezicht op de naleving (zoals controle wettelijke bescherming erfgoed, vinden van de juiste contactpersonen, aanpassen van risicoanalyses, registratie van controles).

Controle en toezicht

Controle en toezicht op de naleving geschiedt door Douane en Inspectie, opsporing wordt uitgevoerd door Inspectie (en in voorkomend geval) de Politie.

De bevoegdheden worden voor de Inspectie ontleend aan de Erfgoedwet (2016) (Hoofdstuk 8, Handhaving en toezicht), de Awb (Art. 5:15 e.v.) en de Wet op de economische delicten (Wed) (artikel 17, eerste lid, onder 2°).

Artikel 11 van VO 2019/880 schrijft voor dat de lidstaten regels vaststellen voor de sancties die van toepassing zijn op inbreuken op de Verordening, welke sancties doeltreffend, evenredig en afschrikkend moeten zijn. Het voorstel voorziet in een sanctie op overtreding van het verbod op invoer van cultuurgoederen als bedoeld in art. 3 lid 1 van de Verordening. Deze bepaling ziet op «strijd met de wettelijke en bestuursrechtelijke bepalingen van het land waar de cultuurgoederen zijn ontdekt of vervaardigd.» Het voorstel voorziet in toepassing van de in art. 6 lid 1 van de Wed opgenomen sancties. Daarnaast zouden mogelijkheden kunnen worden verkend om het handhavingsinstrumentarium van de Inspectie uit te breiden met een bestuurlijke boete.

Uitvoeringstoets voorstel van wet tot wijziging van de Erfgoedwet en de Wet economische delicten in verband met EU-verordening (EU) 2019/880 inzake het binnenbrengen en de invoer van cultuurgoederen uitgevoerd door de Douane

Beschrijving voorstel/regeling

De EU-verordening 2019/8804 en het bijbehorende wetsvoorstel regelen een verbod op het binnenbrengen in de EU van cultuurgoederen die, in strijd met de wettelijke en bestuursrechtelijke bepalingen van het land waar de cultuurgoederen zijn ontdekt of vervaardigd, buiten het grondgebied van dat land zijn gebracht. De douaneautoriteiten en de bevoegde autoriteiten van de lidstaten dienen passende maatregelen te nemen, wanneer een poging wordt ondernomen om deze cultuurgoederen binnen te brengen in de EU.

Handhaving bij binnenbrengen in de EU van cultuurgoederen vindt momenteel al plaats op basis van het UNESCO-verdrag 1970 voor aangesloten landen. De nieuwe wetgeving plaatst dit in bredere context doordat nu cultuurgoederen afkomstig van alle niet-EU landen onder de regelgeving van de verordening vallen.

Op termijn, uiterlijk met ingang van 28 juni 2025, zal een systeem van vergunningen en importeurs-verklaringen voor specifieke objectcategorieën worden ingevoerd. De wijze waarop dat moet plaatsvinden zal op EU-niveau nog in uitvoeringshandelingen worden vastgelegd. Dit onderdeel van de verordening is, in overleg met het Ministerie van OCW, niet in deze uitvoeringstoets betrokken. Zodra de wetgeving daarvoor gereed is zal deze met een afzonderlijke uitvoeringstoets, waaronder ook de automatiseringsgevolgen, worden beoordeeld.

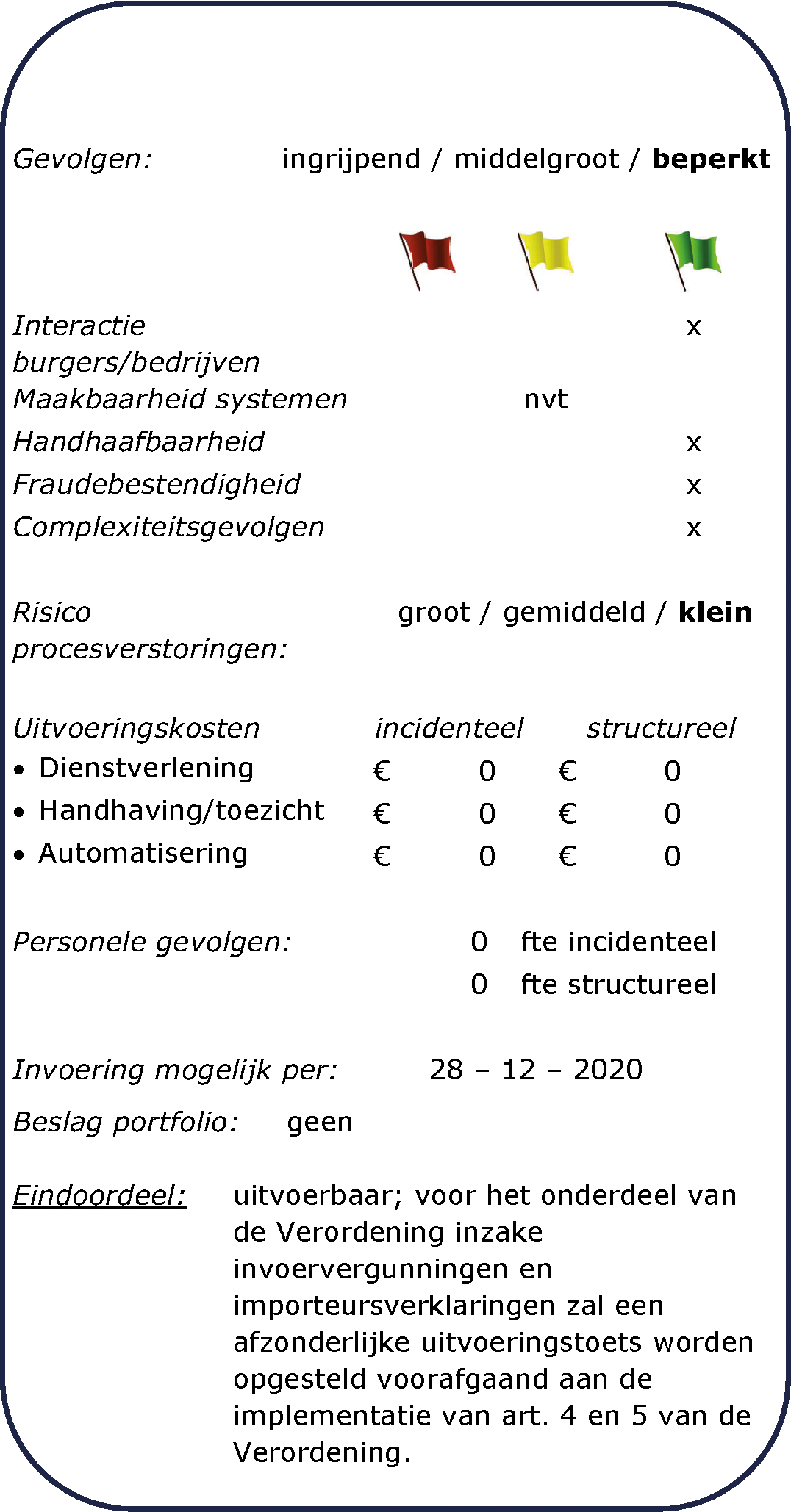

Interactie burgers/bedrijven

De doelgroep voor de Douane varieert van individuele kunstverzamelaars, antiquairs, handelsbedrijven tot aan logistieke dienstverleners en is reeds bekend vanuit de toezichthoudende taken van Douane op het UNESCO-verdrag 1970.

De regie over de communicatie over de wijziging richting de cultuursector berust bij OCW. Communicatie door de Douane over de douaneformaliteiten en het aangifteproces vindt plaats via de reguliere kanalen.

Maakbaarheid systemen

Niet van toepassing.

Handhaafbaarheid

De omschrijving van de cultuurgoederen waarvoor het verbod op binnenbrengen geldt sluit niet goed aan bij de indeling van Douanetariefcodes. Daarom zal de risicoselectie voor controle (evenals nu) deels handmatig moeten plaatsvinden.

Het toezicht op het binnenbrengen van cultuurgoederen is belegd bij de Douane (eerstelijns) en de gespecialiseerde Inspectie Overheidsinformatie en Erfgoed (Inspectie OE; tweedelijns). Er wordt aangesloten bij de huidige inrichting van het toezicht. Tot een controledichtheid van 5% van de verwachte invoeraangiften kan de Verordening binnen de huidige capaciteit worden uitgevoerd. De Inspectie OE zal Douane ondersteunen door het opstellen van risico-informatie ten behoeve van het aanpassen van de risicoprofielen.

Daarnaast zal Douane toezicht uitoefenen door middel van controle op reizigersbagage. Dit wordt ingepast in de generieke controles op reizigersbagage.

Fraudebestendigheid

De Verordening draagt bij aan een bredere bescherming van cultuurgoederen doordat cultuurgoederen afkomstig van alle niet-EU-landen onder de verordening vallen.

Complexiteitsgevolgen

De handhaving wordt eenvoudiger doordat alle niet-EU-landen onder de verordening vallen en doordat de verordening zorgt voor harmonisatie van de uitvoering in de EU.

Risico procesverstoringen

Het risico op procesverstoringen is klein.

Uitvoeringskosten

De handhavingskosten worden opgevangen binnen de bestaande kaders.

Personele gevolgen

Er zijn geen personele gevolgen.

Invoeringsmoment

Invoering is mogelijk per: 28 december 2020.

Eindoordeel

Het voorstel is uitvoerbaar. Voor het onderdeel van de Verordening inzake invoervergunningen en importeursverklaringen zal een afzonderlijke uitvoeringstoets worden opgesteld voorafgaand aan de implementatie van art. 4 en 5 van de Verordening.

Aangezien het hier gaat om een EU-verordening behoeft deze geen implementatie omdat een verordening rechtstreeks werkt in de nationale rechtsorde. De verordening laat echter wel ruimte aan de Lid-Staat om bepaalde keuzes te maken. Van belang bij deze wetswijziging is om nationale regelgeving in lijn te brengen met rechtstreeks werkend Gemeenschapsrecht. Om de keuzes wat verder inzichtelijk te maken, naast hetgeen in het algemeen deel van deze toelichting is beschreven, is hieronder een transponeringstabel opgenomen waarin voor die artikelen van de verordening keuzevrijheid ligt besloten, inzichtelijk is gemaakt op welke wijze deze verankerd zou worden in het nationale stelsel.

|

Bepaling EU-regeling |

Bepaling in implementatieregeling of bestaande regeling: Toelichting indien niet geïmplementeerd of naar zijn aard geen implementatie behoeft |

Omschrijving beleidsruimte |

Toelichting op de keuze(n) bij de invulling van de beleidsruimte |

|---|---|---|---|

|

Artikel 1 Onderwerp en toepassingsgebied |

Behoeft naar zijn aard geen implementatie |

||

|

Artikel 2 Definities |

Behoeft naar zijn aard geen implementatie |

||

|

Artikel 3 Binnenbrengen en invoeren van cultuurgoederen |

Formulering noopt tot instellen van nationaalrechtelijk verbod |

Vastleggen van nationaalrechtelijk verbod |

De formulering «wordt verboden» betekent dat er op nationaalrechtelijk niveau een verbod moet worden geregeld. Dat is het geval in artikel 4.23a (eerste lid). Dit vormt vervolgens het haakje waar de WED voor de strafbaarstelling (zie artikel 11) naar verwijst. |

|

Artikel 4 Invoervergunning |

Behoeft geen implementatie. Biedt geen keuzeruimte |

Is overgenomen in wetsvoorstel omdat anders binnen het nationaalrechtelijke kader de schijn ontstaat van een absoluut verbod |

|

|

Artikel 5 Importeursverklaring |

Behoeft geen implementatie. Biedt geen keuzeruimte |

Is overgenomen in wetsvoorstel omdat anders binnen het nationaalrechtelijke kader de schijn ontstaat van een absoluut verbod |

|

|

Artikel 6 Bevoegde douanekantoren |

Behoeft naar zijn aard geen implementatie |

Zie gepubliceerde kantorenlijst Douane |

|

|

Artikel 7 Administratieve samenwerking |

Behoeft naar zijn aard geen implementatie |

||

|

Artikel 8 Gebruik van een elektronisch systeem |

Behoeft naar zijn aard geen implementatie |

||

|

Artikel 9 Opzetten van een elektronisch systeem |

Behoeft naar zijn aard geen implementatie |

||

|

Artikel 10 Bescherming van persoonsgegevens en bewaartermijnen |

Behoeft naar zijn aard geen implementatie |

||

|

Artikel 11 Sancties |

Keuze voor sancties opgenomen in artikel 1, onder 2°,van de Wet op de economische delicten |

Verordening vraagt dat elke lidstaat sancties treft. Deze sancties moeten doeltreffend, evenredig en afschrikkend zijn |

Keuze is gemaakt om aan te sluiten bij het reeds bestaande systeem neergelegd in artikel 4.23 van de Erfgoedwet. In dit voorstel is een haakje in de vorm van artikel 4.23a Erfgoedwet opgenomen waarnaar in de WED wordt verwezen. Het gaat om dezelfde strafmaat. |

|

Artikel 12 Samenwerking met derde landen |

Behoeft naar zijn aard geen implementatie |

||

|

Artikel 13 Comitéprocedure |

Behoeft naar zijn aard geen implementatie |

||

|

Artikel 14 Rapportage en evaluatie |

Behoeft naar zijn aard geen implementatie |

||

|

Artikel 15 Inwerkingtreding |

Behoeft naar zijn aard geen implementatie |

||

|

Artikel 16 Toepassing |

Behoeft naar zijn aard geen implementatie |

Artikel I

Onderdeel A regelt de toevoeging van het begrip Verordening (EU) 2019/880, aangezien dit begrip diverse malen terugkeert.

Onderdeel B past het opschrift van paragraaf 4.4 aan om aan te geven dat deze paragraaf naast Verordening (EG) nr. 116/2009 nu ook de nieuwe Verordening (EU) 2019/880 omvat.

Onderdeel C regelt de toevoeging van een nieuw artikel 4.23a. Omdat er nog EU-uitvoeringshandelingen gaan volgen met betrekking tot de invoervergunningen en importeursverklaringen kunnen die onderdelen nog niet in werking treden. Daartoe is onderdeel D bedoeld. Het is de bedoeling dat dit onderdeel later in werking treedt als de uitvoeringshandelingen er zijn.

In artikel 4.23a (in onderdeel D artikel 4.23a, eerste lid) is het verbod neergelegd om in strijd met artikel 3, eerste lid, van de Verordening cultuurgoederen in te voeren die zijn opgenomen in de bijlage, deel A van de Verordening. In artikel 3 is bepaald dat het verboden is om cultuurgoederen in te voeren die in strijd met wettelijke en bestuursrechtelijke bepalingen van het land waar de cultuurgoederen zijn ontdekt of vervaardigd, buiten het grondgebied van dat land zijn gebracht.

In de, op een later moment in werking te treden, leden 2 en 3 is een vergunning (tweede lid) opgenomen voor die cultuurgoederen opgenomen in de bijlage, deel B van de Verordening om te mogen invoeren, respectievelijk het kunnen overleggen van een importeursverklaring (derde lid) voor cultuurgoederen opgenomen in de bijlage, deel C van de Verordening. Is aan deze voorwaarden voldaan dan mag cultuurgoed Nederland binnengebracht worden.

Indien er geen, of anderszins incorrecte, vergunning of verklaring aanwezig is, betekent dit dat het verbod van artikel 4.23a wordt overtreden. Dit kan dan leiden tot een sanctie op grond van de Wet op de economische delicten.

Artikel II

In de WED is reeds een aantal bepalingen uit de Ew opgenomen. In artikel 1, onder 2°, van de WED zijn artikelen uit Hoofdstuk 4 van de Ew opgenomen. Overtreding van de voorschriften, genoemd in de artikelen 4.2, 4.3, 4.4, 4.5, 4.6, 4.7, 4.8, 4.22 en 4.23 van de Ew is op grond van die bepaling een economisch delict. Het voorgestelde artikel 4.23a wordt toegevoegd aan deze opsomming. Het overtreden van het verbod, genoemd in artikel 4.23a (het invoeren van cultuurgoederen die in strijd met de wettelijke en bestuursrechtelijke bepalingen van het land waar de cultuurgoederen zijn ontdekt of vervaardigd, buiten het grondgebied van dat land zijn gebracht) wordt daarmee een economisch delict als bedoeld in artikel 1, onder 2°, van de WED.

In lijn met de andere economische delicten uit Hoofdstuk 4 van de Ew is het overtreden van het verbod van artikel 4.23a daarmee een misdrijf indien dit opzettelijk gebeurt (artikel 2, eerste lid, van de WED). Bij het ontbreken van opzet is er sprake van een overtreding. De sanctie op het overtreden van het verbod van artikel 4.23a Ew is bepaald in artikel 6 van de WED. Op grond van het eerste lid, onder 2°, van dat artikel staat ten hoogste twee jaar gevangenisstraf of een geldboete van de vierde categorie op het opzettelijk overtreden van het verbod van artikel 4.23a Ew (de misdrijfvariant). Indien het verbod niet opzettelijk is overtreden is de maximumstraf hechtenis van ten hoogste zes maanden, taakstraf of geldboete van de vierde categorie (artikel 6, eerste lid, onder 5°, van de WED). De sancties sluiten daarmee aan bij de andere economische delicten uit Hoofdstuk 4 van de Ew en ook op de relevante bepalingen uit de Algemene douanewet die zien op niet-strategische goederen (zie hiervoor artikel 1, onder 2°, van de WED).

Artikel III

Er is voorzien in een gefaseerde inwerkingtreding zodat, op het moment dat de uitvoeringshandelingen er zijn, artikel I, onderdeel D, en artikel II, onderdeel B, in werking kunnen treden en het dan bestaande artikel 4.23a van de Erfgoedwet en de verwijzing hiernaar in de Wet op de economische delicten overschrijven.

De Minister van Onderwijs, Cultuur en Wetenschap, I.K. van Engelshoven

De Sanctieregelingen zijn gebaseerd op Verordening (EG) nr. 1210/2003 betreffende bepaalde specifieke restricties op economische en financiële relaties met Irak (art. 3) en Verordening (EU) nr. 1332/2013 tot wijziging van Verordening (EU)nr. 36/2012 betreffende beperkende maatregelen in het licht van de situatie in Syrië (art. 11c) en de VN resoluties 661 (1990); 1483 (2003) van 22 mei 2003.

Brief aan de Tweede Kamer (d.d. 18 april 2019) van de Minister van Justitie en Veiligheid met onderwerp «Bestuurlijke boetes, bewijsrecht en rechtsbescherming in het bestuursrecht».

Verordening (EU) 2019/880 van het Europees Parlement en de Raad van 17 april 2019 betreffende het binnenbrengen en de invoer van cultuurgoederen (OJ L 151, 7.6.2019, p. 1–14)

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35635-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.