Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35579 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 20 oktober 2020

Inhoudsopgave

|

I. |

ALGEMEEN |

1 |

|

1. |

Doel en aanleiding |

2 |

|

2. |

Uitgave voor de SDE++ en tarieven voor de ODE |

9 |

|

2.1. |

Verband uitgaven SDE++ en inkomsten uit het wetsvoorstel |

9 |

|

2.2. |

Begrotingsreserve duurzame energie- en klimaattransitie |

12 |

|

2.3. |

Voorgestelde tarieven |

15 |

|

2.4. |

Lastenverdeling huishoudens en bedrijven |

21 |

|

3. |

Moties Lodders en Essers |

24 |

|

4. |

Europese aspecten |

30 |

|

5. |

Regeldruk, uitvoering en uitvoeringskosten |

32 |

|

OVERIG |

33 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van VVD, CDA, D66, GroenLinks, SP, PvdA, ChristenUnie en de SGP.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden.

1.

De leden van de PvdA-fractie hebben met interesse kennisgenomen van het wetsvoorstel opslag duurzame energie- en klimaattransitie in verband met de vaststelling van tarieven voor de jaren 2021 en 2022. De leden van de PvdA-fractie steunen dat de wijziging in de lastenverdeling tussen huishoudens en bedrijven meer richting bedrijven gaat. Bedrijven gaan 2/3 betalen, huishoudens 1/3. De leden van de PvdA-fractie vinden de richting van deze beweging wenselijk. Bedrijven zijn immers ook verantwoordelijk voor meer vervuilend gedrag. Hoe verhoudt deze verhouding zich tot de daadwerkelijke vervuilende uitstoot?

Het CBS rapporteert in de voorlopige cijfers voor 2018 dat huishoudens ongeveer 17% van de totale broeikasgas-equivalent emissies in de Nederlandse economie voor hun rekening nemen.1 De ODE is een opslag op de energiebelasting en volgt

derhalve de tariefstructuur van de energiebelasting. De opbrengsten van de ODE vloeien naar de algemene begrotingsmiddelen, maar dienen in beginsel ter dekking van kasuitgaven voor de SDE+ en de SDE++. Het primaire doel van de Opslag Duurzame Energie (ODE) is dus de dekking van de uitgaven in het kader van de SDE+(+)-regeling.

Vanwege de koppeling aan de energiebelasting wordt aardgasverbruik en elektriciteitsverbruik gebruikt als grondslag. Bij de lastenverdeling tussen huishoudens en bedrijven bij de ODE speelt naast de betaalbaarheid voor huishoudens en de concurrentiepositie van bedrijven ook het principe «de vervuiler betaalt» een belangrijke rol. Hierdoor is de verhouding van de ODE tot de vervuiling van belang, maar spelen er ook andere overwegingen in de vaststelling van de ODE-tarieven. De lastenverschuiving van huishoudens naar bedrijven zoals aangekondigd in het Klimaatakkoord wordt met de vaststelling van de tarieven voor 2021 en 2022 gehandhaafd.

2.

De energietransitie stelt het land voor grote uitdagingen, die ook financiële investeringen vergen, die voor een deel via de ODE betaald worden. Voor de leden van de PvdA-fractie is van groot belang dat voor mensen met een normaal energieverbruik de energierekening behapbaar blijft. Zij vragen de regering jaarlijks met het Belastingplan te rapporteren over de ontwikkeling van de energierekening voor huishoudens. Voorts vragen zij naar de reden waarom de tarieven ODE in de hoogste schijf elektriciteit ongewijzigd blijven.

Het kabinet vindt het van belang om de ontwikkeling van de energierekening in kaart te brengen. Het kabinet heeft daarom het CBS gevraagd om jaarlijks de ontwikkeling van de gehele energierekening in kaart te brengen. Het CBS brengt met ingang van dit jaar in het voorjaar een actueel beeld naar buiten van de energierekening van een huishouden met een gemiddeld energieverbruik op basis van de cijfers uit januari van dit jaar. Deze publicatie verschijnt jaarlijks in het voorjaar omdat dan het meest recente prijsniveau van januari kan worden meegenomen. Voor een uitgebreide toelichting verwijs ik naar mijn Kamerbrief van 3 maart jl. «Toelichting op de ontwikkeling van de energierekening».2

De tarieven in de 4e schijf elektriciteit lopen evenredig op met de toename in de geraamde SDE++ kasuitgaven, echter vervalt de verhoging in 2021 door afronding. Doordat de geraamde SDE++-uitgaven doorzetten is dit niet het geval in 2022, waardoor in dat jaar de verhoging van de 4e schijf elektriciteit wel plaatsvindt.

3.

De leden van de VVD-fractie vragen waarom en wanneer de regering kan voorstellen de tarieven voor 2022 alsnog te wijzigen. Welke zekerheid biedt bedrijven het mogelijk kunnen verhogen van de tarieven voor 2022? Waarom wordt dit niet pas gedaan bij het Belastingplan 2022?

Het kabinet kan in principe volgend jaar voorstellen om de tarieven voor 2022 alsnog te wijzigen.

Normaliter worden de tarieven voor de ODE aan het begin van de kabinetsperiode voor de gehele kabinetsperiode vastgelegd via een zelfstandig wetstraject en loopt de vaststelling hiervan niet mee in het belastingplanpakket. De afgelopen jaren is dit niet het geval geweest, doordat bijvoorbeeld in het Klimaatakkoord is overeengekomen om tot een andere lastenverdeling tussen huishoudens en bedrijven te komen. Om duidelijkheid te bieden over het verloop van de tarieven, zijn in het huidige voorstel de tarieven voor de komende 2 jaar (resterende kabinetsperiode) opgenomen. De huidige vaststelling volgt daarbij de reguliere oploop van de SDE uitgaven zoals is vastgelegd in het regeerakkoord.

4.

De leden van de VVD-fractie vragen naar de ODE-tarieven voor de komende jaren. Kunnen de verwachte tarieven tot 2025 gegeven worden?

De ODE tarieven zijn in dit wetsvoorstel vastgesteld voor de jaren 2021 en 2022. De tariefstelling voor na 2022 is aan een volgend kabinet. Indien wordt uitgegaan van de huidige belastinggrondslagen en de huidige verdeling over de schijven, zijn onderstaande tarieven de tarieven die volgen uit een oploop conform de kasuitgaven van de SDE++. Omdat de daadwerkelijke grondslagen anders kunnen uitpakken zullen ook de tarieven nog kunnen wijzigen.

|

2021 |

2022 |

2023 |

2024 |

2025 |

|

|---|---|---|---|---|---|

|

Aardgas in cent per m3 |

|||||

|

1e schijf |

8,51 |

8,65 |

9,124 |

9,84 |

10,28 |

|

2e schijf |

2,35 |

2,39 |

2,52 |

2,71 |

2,83 |

|

3e schijf |

2,32 |

2,36 |

2,49 |

2,69 |

2,81 |

|

4e schijf |

2,32 |

2,36 |

2,49 |

2,69 |

2,81 |

|

Verlaagd tarief aardgas glastuinbouw in cent per m3 |

|||||

|

1e schijf |

1,37 |

1,39 |

1,47 |

1,58 |

1,65 |

|

2e schijf |

0,89 |

0,90 |

0,95 |

1,02 |

1,07 |

|

3e schijf |

2,32 |

2,36 |

2,49 |

2,69 |

2,81 |

|

4e schijf |

2,32 |

2,36 |

2,49 |

2,69 |

2,81 |

|

Elektriciteit in cent per kWh |

|||||

|

1e schijf |

3,00 |

3,05 |

3,21 |

3,47 |

3,62 |

|

2e schijf |

4,11 |

4,18 |

4,41 |

4,76 |

4,97 |

|

3e schijf |

2,25 |

2,29 |

2,42 |

2,61 |

2,72 |

|

4e schijf |

0,04 |

0,05 |

0,05 |

0,05 |

0,05 |

5.

De leden van de VVD-fractie vragen naar de macro-opbrengsten van de ODE voor de afgelopen 10 jaar en de komende jaren. Kunnen deze gegeven worden? Kunnen de opbrengsten gesplitst worden naar bijdrage door huishoudens en bijdragen door bedrijven?

Onderstaande tabel geeft de gerealiseerde opbrengsten weer van de ODE vanaf de introductie in 2013.

|

Opbrengsten (realisaties) (x € 1.000) |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|---|---|---|

|

ODE |

97.363 |

173.619 |

278.861 |

421.036 |

626.953 |

1.033.046 |

1.631.970 |

Voor de tariefstelling in de periode 2013 tot en met 2019 is een verhouding aangehouden waarbij huishoudens en bedrijven allebei de helft van de ODE bijdragen. Vanaf 2020 is deze verhouding aangepast en dragen huishoudens nog maar een derde van de ODE bij. De verwachte opbrengst van het jaar 2020 is ongeveer € 2,4 miljard. Voor de komende jaren zijn de beoogde opbrengsten € 2,6 miljard (2021) en € 2,7 miljard (2022). De daadwerkelijk verwachte opbrengsten zijn afhankelijk van het energieverbruik in dat jaar en het kabinet heeft geen inzicht in de exacte verdeling tussen huishoudens en bedrijven van deze gerealiseerde opbrengsten. De inzet is om dat de lastenverdeling hetzelfde blijft zodat huishoudens een derde bijdragen en bedrijven twee derde.

6.

De leden van de VVD-fractie vragen naar de SDE+(+)-uitgaven voor de afgelopen jaren en de komende jaren. Kunnen deze op macroniveau gegeven worden?

In onderstaande tabellen worden de gerealiseerde uitgaven aan de SDE+(+) en de beschikbare middelen voor toekomstige uitgaven weergegeven.

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|

|

Hernieuwbare Energie Regeling |

21.138 |

31.497 |

30.934 |

30.665 |

26.535 |

|

SDE+ |

115.227 |

187.446 |

321.514 |

486.646 |

706.742 |

|

ISDE-regeling |

18.018 |

50.927 |

69.864 |

84.368 |

Beleidsartikel 4 uit het jaarverslag van het Ministerie van Economische Zaken en Klimaat van 2019

Beschikbare middelen SDE+(+), bedragen in € 1.0003

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|---|---|---|---|---|---|---|

|

Hernieuwbare Energie Regeling |

39.423 |

47.440 |

42.140 |

45.540 |

42.000 |

25.540 |

|

SDE+(+) |

1.173.219 |

1.830.414 |

2.503.508 |

3.132.956 |

3.288.976 |

3.215.219 |

|

ISDE-regeling |

104.000 |

130.000 |

130.000 |

100.000 |

100.000 |

100.000 |

7.

De leden van de VVD-fractie vragen naar de (begrotings)reserve. Wat is de totale reserve en hoeveel wordt daarvan nu al gebruikt? Hoeveel blijft er over in de reserve? Hoeveel moet er overblijven? Wat voor mogelijkheden zijn er om de reserve gedeeltelijk in te zetten voor een lager ODE-tarief?

In tabel 26 uit de begroting van het Ministerie voor Economische Zaken en Klimaat voor 2021 is te zien dat 100% van de begrotingsreserve juridisch verplicht is. Dit houdt in dat deze middelen gereserveerd zijn voor projecten met een SDE-beschikking op basis van de maximaal uit te keren subsidie.

|

Beschikbare middelen |

MEP |

SDE |

SDE+ |

HER |

ISDE |

Uitvoeringskosten RVO.nl |

Totaal 2020–2032 |

|---|---|---|---|---|---|---|---|

|

Meerjarencijfers 2020 t/m 2032 |

1 |

5.546 |

37.168 |

242 |

1.350 |

302 |

44.609 |

|

Begrotingsreserve Duurzame Energie per 1-1-2020 |

73 |

740 |

2.342 |

3.155 |

|||

|

Geplande meerjarige stortingen in begrotingsreserve |

398 |

1.168 |

1.566 |

||||

|

Geplande meerjarige onttrekkingen aan begrotingsreserve |

– 321 |

– 1.851 |

– 2.172 |

||||

|

Totaal beschikbaar (incl. Klimaatakkoord) 2020–2032 |

74 |

6.363 |

38.827 |

242 |

1.350 |

302 |

47.158 |

|

Totaal openstaande juridische verplichtingen over periode 2020–2032 per 1-1-2020 |

47 |

6.226 |

41.587 |

71 |

103 |

35 |

48.069 |

Van de in totaal beschikbare € 47,2 miljard zal bij de huidige inzichten € 27,7 miljard nodig zijn voor uitgaven in de periode 2020–2032 op verplichtingen die tot en met 31 december 2019 zijn aangegaan. De resterende € 19,5 miljard is nodig voor de subsidieverleningen die in 2020 zijn en worden afgegeven en om in de periode 2021–2030 nieuwe subsidiebeschikkingen te kunnen afgeven via de SDE++, de HER+ en de ISDE en om de uitvoeringskosten van Rijksdienst voor Ondernemend Nederland te dekken.

Het beeld is dat alle middelen nodig zijn voor de realisatie van de doelstellingen uit het Klimaatakkoord, waardoor het niet mogelijk is om verdere lastenverlichting door ODE-verlaging te geven zonder dat dit tot een mogelijk sterkere verhoging van de ODE-tarieven leidt in de komende jaren.

8.

De leden van de VVD-fractie vragen naar de energierekening voor mensen met gemiddeld gebruik. Welk deel van de energierekening bestaat uit energiebelasting, welk deel uit ODE-heffing, welk deel uit btw en welk deel uit «private kosten»? Kan dit vergeleken worden met de energierekening bij gemiddeld gebruik voor de afgelopen jaren en de komende jaren?

Het CBS schetst met ingang van dit jaar jaarlijks een beeld van de ontwikkeling van de totale energierekening. Deze publicatie van 3 maart 2020 is verschenen onder de naam «Huishoudens betalen bijna 10 procent minder voor energie» en maakt onderscheid tussen de energiebelasting, ODE en de kosten voor levering en transport. Deze bedragen zijn inclusief btw. Het CBS maakt een vergelijking tussen de energierekening in januari 2020 en de energierekening van januari 2019 voor een huishouden met een gemiddeld energieverbruik. Voor een uitgebreide toelichting verwijs ik naar mijn Kamerbrief van 3 maart jl. «Toelichting op de ontwikkeling van de energierekening».4

Hieruit volgt dat een gemiddelde elektriciteits- en gasrekening (inclusief btw) op basis van de tarieven in januari 2020 optelt tot circa € 1.574, dat is € 170 lager ten opzichte van 2019. De energiebelasting (EB) bedraagt circa € 638, de belastingvermindering in de energiebelasting circa € 436, de ODE circa € 160, de btw circa € 273 en de «private kosten» circa € 939. Onder de «private kosten» worden de transportkosten, vaste en variabele leveringskosten gerekend. Het totale belastingdeel (energiebelasting, ODE en vermindering van de energiebelasting) valt in januari 2020 € 100 lager uit ten opzichte van 2019 en de transport- en leveringskosten vallen € 70 lager uit in januari 2020 ten opzichte van 2019. Het CBS zal komend voorjaar een inschatting maken voor de energierekening voor het jaar 2021. Bij de aankomende Klimaat en Energieverkenning zal het PBL ingaan in de verwachte ontwikkelingen ten aanzien van de energierekening op de lange termijn.

9.

De leden van de VVD-fractie vragen hoe dit wetsvoorstel uiting geeft aan de afspraak in het regeerakkoord dat de stijging van de belasting op de energierekening de komende jaren «beperkt» zal zijn.

Bij het Klimaatakkoord is toegezegd dat het belastingdeel van de energierekening voor een huishouden met een gemiddeld verbruik in 2020 met ongeveer € 100 daalt ten opzichte van 2019, in het antwoord op vraag 8 van de fractie VVD wordt aangetoond dat dit is gerealiseerd. Daarnaast is bij het Klimaatakkoord toegezegd dat het belastingdeel van de energierekening in 2021 niet stijgt en na 2021 beperkt stijgt. Bij de voorgestelde tariefstelling voor 2021 stijgt het belastingdeel van de energierekening voor huishoudens bij een gemiddeld verbruik niet. De tarieven stijgen weliswaar, maar daar staat een ophoging van de belastingvermindering tegenover. Hierdoor stijgt het belastingdeel bij een gemiddeld verbruik niet. Voor 2022 volgt uit het wetsvoorstel een beperkte stijging van de tarieven en daarmee een beperkte stijging van de belastingen op de energierekening.

10.

De leden van de VVD-fractie vragen naar de positie van het mkb, en hoe zij zoveel mogelijk ontzien kunnen worden.

Bij het Klimaatakkoord heeft een herverdeling van de ODE-lastenverdeling plaatsgevonden. Waar huishoudens en bedrijven voorheen beide ieder de helft van de ODE bijdroegen, dragen huishoudens vanaf 2020 een derde van de ODE bij en bedrijven twee derde. Daarbij is tevens afgesproken om het kleine mkb zoveel mogelijk te ontzien. Daarom is ervoor gekozen om de tarieven voor grootverbruikers sterk te verhogen. De spreiding in het energieverbruik van het mkb is echter groot, ook een (groot) deel van de grootverbruikers valt onder de definitie van het mkb.

11.

De leden van de fractie van D66 vragen wat de effecten van de progressieve tariefstructuur zijn op de effectiviteit van de ODE. Zij vragen of het in de huidige tijdsgeest niet logischer is om een progressieve tariefstructuur te hanteren. Wat zouden de effecten van een dergelijke tariefstructuur zijn? Voorts vragen deze leden of de daling van energieprijzen tot vernieuwde inzichten leidt over de mogelijke belasting op energie en de huidige tariefstructuur.

De belangrijkste achtergrond van de degressieve tariefstructuur bij de ODE is evenals bij de energiebelasting de bescherming van de concurrentiepositie van energie-intensieve bedrijven. Het toepassen van een progressief tarief zou een concurrentienadeel betekenen voor energie-intensieve bedrijven in Nederland ten opzichte van hun concurrenten in het buitenland. De hoogte van de energieprijzen heeft geen invloed op de omvang van het verschil in de totale prijs voor energie voor bedrijven dat zou ontstaan tussen Nederland en het buitenland, omdat de groothandelsprijzen voor energie in de regel vrijwel gelijk zijn tussen Nederland en de landen om ons heen.

Een progressieve tariefstructuur zou bovendien niet aansluiten bij de afspraken zoals gemaakt in het Klimaatakkoord over de lastenverdeling tussen huishoudens en bedrijven.

De effecten van een progressieve tariefstructuur op de effectiviteit van de ODE, naast een verslechtering van de concurrentiepositie, zijn onbekend. De degressieve tariefstructuur van de energiebelasting en ODE wordt geëvalueerd in de evaluatie van de energiebelasting en ODE die voorjaar 2021 zal worden afgerond. Daarbij zal ook aandacht worden besteed aan de doeltreffendheid en doelmatigheid van die structuur en zal worden ingegaan op de effecten op de internationale concurrentiepositie en energiebesparing.

12.

De leden van de fractie van D66 vragen de regering te reageren op de Commissievoorzitter Von der Leyen, die heeft gesteld dat de Europese klimaatdoelstelling naar 55% moet.

De Europese Commissie heeft voorgesteld om het doel voor 2030 op te hogen naar ten minste 55%. Het kabinet heeft de afgelopen jaren actief gepleit voor het ophogen van het Europese 2030 broeikasgasreductiedoel naar 55% t.o.v. 1990. Het kabinet is dan ook verheugd met het gepresenteerde Climate Target Plan van de Europese Commissie waarin deze doelstelling is overgenomen. Zie tevens de eerste appreciatie van het kabinet van het voorstel in de Kamerbrief «Verzoek reactie EU-voorstel ophoging EU klimaatdoelstelling voor 2030» die u recent is toegezonden. Een uitgebreidere appreciatie volgt zoals gebruikelijk middels een BNC-fiche eind oktober. De Europese Raad heeft in juli 2020 besloten om het klimaatdoel voor 2030 voor het einde van het jaar op te hogen. Samen met de kopgroep van ambitieuze landen zet Nederland zich er voor in dat dit doel wordt overgenomen. Dan kan de Europese Unie ook tijdig in het kader van het Parijs Akkoord haar National Determined Contribution indienen.

13.

De leden van de SP-fractie merken op dat, ondanks de verschuiving van een 50/50-verhouding naar een verdeling van een derde door huishoudens en twee derde door bedrijven, zowel de huishoudens als het mkb onredelijk hard worden geraakt door deze heffing. Zij vinden het onbegrijpelijk dat door dit systeem de huishoudens en het mkb betalen voor de verduurzaming van de meest vervuilende industrie. Zij zien hierop graag een inhoudelijke reactie.

Bij de presentatie van het Klimaatakkoord heeft het kabinet aangekondigd de lastenverdeling tussen huishoudens en bedrijven aan te passen en het kleine mkb daarbij zoveel mogelijk te ontzien door de nadruk te leggen op grootverbruikers. Om dit te realiseren is afgesproken om alleen de tarieven in de twee hoogste schijven te verhogen, waardoor de lasten voor grootverbruikers fors verhoogd zijn in 2020 t.o.v. 2019. Met deze aanpassingen zal de bijdrage van de industrie aan de ODE oplopen naar circa € 550 miljoen in 2030, zodat de sector in 2030 betaalt voor het beroep dat de sector in 2030 ongeveer op de SDE++-middelen voor CO2-reducerende maatregelen kan leggen. Dit betekent dat huishoudens en het mkb niet betalen voor het klimaatbeleid van de industrie via een hogere ODE-bijdrage, maar dat de sector dit zelf bekostigt. Daarnaast wordt u naar de antwoorden op vraag 8 en 9 van de leden van de fractie van de VVD verwezen voor een uiteenzetting van belastingmaatregelen in het kader van het Klimaatakkoord waarmee het belastingdeel op de energierekening van huishoudens in 2020 fors is verlaagd ten opzichte van 2019.

Overigens geldt dat het internationale bedrijfsleven veelal op mondiale markten opereert. Bij de lastenverdeling dient ook de Europese en mondiale concurrentiepositie van de industrie in het oog te worden gehouden om weglek van werkgelegenheid en CO2-uitstoot te voorkomen.

14.

Verder merken de leden van de SP-fractie op dat het doel van de ODE, dat met de opbrengsten via de SDE-regeling het aandeel duurzame energie moet vergroten, te veel achterblijft. Het is dus niet alleen een heffing die niet eerlijk is, zij blijkt ook niet effectief. Zij vragen waarom aan dit systeem wordt vastgehouden en niet wordt gezocht naar een meer effectieve en rechtvaardige manier om het aandeel schone energie fors te verhogen. Deze leden zien hierop graag een duidelijke visie.

De SDE+ heeft zich de afgelopen jaren bewezen als een robuuste en effectieve regeling om hernieuwbare energieproductie te stimuleren. Zo blijkt uit de verschillende ramingen van het PBL dat het aandeel hernieuwbare energie sterk zal stijgen van 6,6% in 2017 naar 11,4% in 2020.5 Daarnaast hebben verschillende technieken voor hernieuwbare energie de afgelopen jaren een forse kostprijsreductie laten zien waardoor de verwachting is dat er op korte termijn voor enkele categorieën geen sprake meer is van een onrendabele top en dus geen subsidie meer nodig zal zijn. De belangrijkste kenmerken van de SDE+-regeling zijn ook behouden bij de verbreding van de regeling naar de SDE++. Op deze manier wordt zoveel mogelijk hernieuwbare energie gerealiseerd met iedere euro subsidie die via de ODE-heffing bekostigd wordt, en worden de doelstellingen tegen de laagste kosten gerealiseerd.

De benodigde ophoging van het aandeel hernieuwbare energie blijkt in de praktijk echter soms weerbarstig. Omdat de SDE+ alleen subsidie uitkeert indien projecten ook daadwerkelijk produceren, blijven de kasuitgaven van de SDE+ achter indien projecten uitvallen of minder produceren dan oorspronkelijk verwacht werd. Dit hangt echter samen met de aard van hernieuwbare energieprojecten en niet zozeer met de opzet van het instrument SDE+. Met andere woorden: ook bij een ander instrument zal de situatie blijven bestaan dat sommige projecten niet doorgaan, langer nodig hebben om te realiseren of minder produceren dan eerder verwacht werd.

15.

De leden van de fractie van de ChristenUnie constateren een verdere verhoging van de ODE-tarieven om de SDE++ en de schuif van huishoudens naar bedrijven te bekostigen. Zij erkennen de noodzaak van deze voorstellen. Daarnaast komen er voor getroffen sectoren nog meer gerichte maatregelen om hun handelingsperspectief te verbeteren, bijvoorbeeld gerichte steun aan duurzame voorlopers in onder meer de glastuinbouw ter compensatie. Toch is het merkwaardig dat – hoewel de verhoging van de derde schijf deels al neerslaat bij grootverbruikers – de vierde schijf zo ontzien wordt. Hier zitten immers de groot-grootverbruikers. Deze leden vragen de regering of er is nagedacht over een verschuiving van schijf 3 naar 4 (voor wat betreft ODE-elektriciteit) om deze tarieven iets gelijker te krijgen en meer evenwicht te krijgen in welke bedrijven getroffen worden door de verhoging van de ODE. De berichten dat het mkb uiteindelijk in verhouding meer betaalt voor het klimaat dan de zware industrie zijn wat dat betreft verontrustend. Hoe ziet de regering deze zorgen?

De tarieven in de 4e schijf elektriciteit lopen evenredig op met de toename in de geraamde SDE++ kasuitgaven. In 2021 vindt er echter geen verhoging plaats omdat de verhoging van het elektriciteitstarief in de 4e schijf bij afronding op 4 decimalen op hetzelfde tarief uitkomt als in 2020. Doordat de geraamde SDE++-uitgaven doorzetten is dit niet het geval in 2022, waardoor in dat jaar de verhoging van de 4e schijf elektriciteit wel plaatsvindt.

In de bepaling van de ODE-tarieven voor 2021 en 2022 is gekeken naar verschillende opties om tot een evenwichtige lastenverdeling te komen. Een verhoging van de tarieven in de 4e schijf elektriciteit om de tarieven in de 3e schijf elektriciteit te matigen was geen reële optie omdat in deze schijf sprake is van een teruggaafregeling in het kader van de energiebesparingsconvenanten (MJA III of MEE). Hierdoor is het niet effectief om het ODE-tarief in de 4e schijf elektriciteit te verhogen om het tarief in de 3e schijf elektriciteit te matigen.

In de brief over financiële prikkels voor fossiele brandstoffen in Nederland van 14 september jl. wordt in meer detail uiteengezet hoe het kabinet met regelingen zoals de teruggaafregeling voor de energie-intensieve industrie om wil gaan in het kader van de herziening van de Europese Richtlijn Energiebelastingen en de nationale evaluatie van de energiebelasting en ODE.6 In de energietransitie passen dergelijke regelingen niet. Bij deze regeling moet ook de waarde van de energiebesparingsconvenanten op het klimaatgebied worden meegewogen die gelden als voorwaarde voor de teruggaaf. In de evaluatie van de energiebelasting en ODE zal overigens aandacht worden besteed aan de tariefstructuur van energiebelasting en ODE.

Naast de ODE-bijdrage dragen grootverbruikers ook op andere manieren bij aan het klimaatbeleid. Ik verwijs graag naar de beantwoording van vragen van het lid Beckerman (SP) over het bericht dat de grootste vervuilers amper betalen aan klimaatbeleid van 9 september jl. en de brief over het bericht dat het mkb veel meer betaalt voor klimaat/CO2-uitstoot dan de zware industrie die recent naar uw Kamer is verstuurd voor meer details hierover.7

16.

De leden van de CDA-fractie begrijpen dat de opbrengsten van de verhoging van de ODE-tarieven worden ingezet om de kasuitgaven voor de SDE++ te financieren. De SDE++ wordt naast het stimuleren van hernieuwbare energieopties ook ingezet voor het stimuleren van CO2-reducerende technieken. Dit is mede van belang om industriële partijen die worden geraakt door de CO2-heffing voor de industrie ruimte te geven om te investeren in CO2-reducerende opties. Kan de regering inzicht geven in de (verwachte) opbrengsten van de ODE van 2019–2022 verdeeld over de verschillende sectoren zoals ook opgenomen in het wetsvoorstel Wet Fiscale Maatregelen Klimaatakkoord (Kamerstuk 35 304) in tabel 3? Kan de regering ook inzicht geven in het relatieve en absolute (verwachte) gebruik van de deze verschillende sectoren van de SDE++-regeling?

Zie onderstaand een indicatief inzicht in de ODE-bijdrage per gemiddeld bedrijfstype voor de jaren 2019 tot en met 2022, op basis van genoemde tabel 3 uit de memorie van toelichting bij de Wet fiscale maatregelen Klimaatakkoord.8

|

Bedrijfstype |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|

|

kleine detailhandel (mkb) |

643 |

870 |

956 |

972 |

|

bakkersbedrijf met één winkel (mkb) |

1.791 |

2.630 |

2.887 |

2.936 |

|

groothandelsbedrijf (mkb) |

1.864 |

2.593 |

2.847 |

2.895 |

|

kerken (incl. teruggaafregeling 50%) |

706 |

994 |

1.091 |

1.109 |

|

basisschool |

2.949 |

4.246 |

4.662 |

4.740 |

|

bedrijf gezondheidszorg |

2.499 |

3.676 |

4.036 |

4.104 |

|

bedrijf glastuinbouw |

4.898 |

7.988 |

8.782 |

8.917 |

|

bedrijf foodsector |

15.029 |

28.233 |

30.976 |

31.506 |

|

academisch ziekenhuis |

111.932 |

289.747 |

317.731 |

323.313 |

|

chemiebedrijf |

161.752 |

469.537 |

514.931 |

523.913 |

Hierbij is gebruik gemaakt van gegevens over het gemiddeld energieverbruik van het CBS. Op dit moment wordt gewerkt aan een actualisatie van de cijfers om tot een actuelere inschatting te komen van het verbruik van verschillende type bedrijven. De daadwerkelijke ODE bijdrage per bedrijf is afhankelijk van het energieverbruik. Ook binnen bedrijfstypen zal hierin spreiding optreden.

Het kabinet heeft geen inzicht in het relatieve en absolute (verwachte) gebruik van de verschillende sectoren van de SDE+ regeling omdat de SDE+ techniekneutraal is. Wel wordt uitgegaan van een maximum gebruik van de sector industrie van € 550 miljoen voor CO2-reducerende technieken, anders dan hernieuwbare energie, in 2030.

17.

De leden van de CDA-fractie ontvangen voorts graag een overzicht van de tarieven voor de ODE in verband met de SDE++ en haar voorgangers de SDE+ en SDE de afgelopen 10 jaar.

De ODE is in 2013 geïntroduceerd, de tarieven vanaf 2013 tot en met 2020 zijn terug te vinden op de website van de Belastingdienst.9

|

Jaar |

0 t/m 170.000 m³ en blokverwarming |

170.001 t/m 1 miljoen m³ |

meer dan 1 miljoen t/m 10 miljoen m³ |

meer dan 10 miljoen m³ |

|---|---|---|---|---|

|

2013 |

€ 0,0023 |

€ 0,0009 |

€ 0,0003 |

€ 0,0002 |

|

2014 |

€ 0,0046 |

€ 0,0017 |

€ 0,0005 |

€ 0,0004 |

|

2015 |

€ 0,0074 |

€ 0,0028 |

€ 0,0008 |

€ 0,0006 |

|

2016 |

€ 0,0113 |

€ 0,0042 |

€ 0,0013 |

€ 0,0009 |

|

2017 |

€ 0,0159 |

€ 0,0074 |

€ 0,0027 |

€ 0,0013 |

|

2018 |

€ 0,0285 |

€ 0,0106 |

€ 0,0039 |

€ 0,0021 |

|

2019 |

€ 0,0524 |

€ 0,0161 |

€ 0,0059 |

€ 0,0031 |

|

2020 |

€ 0,0775 |

€ 0,0214 |

€ 0,0212 |

€ 0,0212 |

|

Jaar |

0 t/m 170.000 m³ en blokverwarming |

170.001 t/m 1 miljoen m³ |

meer dan 1 miljoen t/m 10 miljoen m³ |

meer dan 10 miljoen m³ |

|---|---|---|---|---|

|

2013 |

€ 0,0004 |

€ 0,0004 |

€ 0,0003 |

€ 0,0002 |

|

2014 |

€ 0,0007 |

€ 0,0009 |

€ 0,0005 |

€ 0,0004 |

|

2015 |

€ 0,0012 |

€ 0,0014 |

€ 0,0008 |

€ 0,0006 |

|

2016 |

€ 0,0018 |

€ 0,0021 |

€ 0,0013 |

€ 0,0009 |

|

2017 |

€ 0,0026 |

€ 0,0025 |

€ 0,0027 |

€ 0,0013 |

|

2018 |

€ 0,0046 |

€ 0,0040 |

€ 0,0039 |

€ 0,0021 |

|

2019 |

€ 0,0084 |

€ 0,0061 |

€ 0,0059 |

€ 0,0031 |

|

2020 |

€ 0,0124 |

€ 0,0081 |

€ 0,0212 |

€ 0,0212 |

|

Jaar |

0 t/m 10.000 kWh |

10.001 t/m 50.000 kWh |

50.001 t/m 10 miljoen kWh |

meer dan 10 miljoen kWh |

|---|---|---|---|---|

|

2013 |

€ 0,0011 |

€ 0,0014 |

€ 0,0004 |

€ 0,000017 |

|

2014 |

€ 0,0023 |

€ 0,0027 |

€ 0,0007 |

€ 0,000034 |

|

2015 |

€ 0,0036 |

€ 0,0046 |

€ 0,0012 |

€ 0,000055 |

|

2016 |

€ 0,0056 |

€ 0,0070 |

€ 0,0019 |

€ 0,000084 |

|

2017 |

€ 0,0074 |

€ 0,0123 |

€ 0,0033 |

€ 0,000131 |

|

2018 |

€ 0,0132 |

€ 0,0180 |

€ 0,0048 |

€ 0,000194 |

|

2019 |

€ 0,0189 |

€ 0,0278 |

€ 0,0074 |

€ 0,0003 |

|

2020 |

€ 0,0273 |

€ 0,0375 |

€ 0,0205 |

€ 0,0004 |

18.

Verder zouden deze leden ook graag een overzicht ontvangen van de jaarlijkse inkomsten uit de ODE en zijn voorganger over de afgelopen tien jaar, inclusief 2021 en 2022. Ook verzoeken zij om een overzicht van de kasuitgaven per jaar over die hele periode en dus een onderbouwing van deze tariefsverhoging.

Voor de jaarlijkse inkomsten uit de ODE wordt u verwezen naar het antwoord op vraag 5 van de leden van de fractie VVD. Voor een overzicht van de kasuitgaven wordt u verwezen naar het antwoord op vraag 6 van de leden van de fractie VVD.

19.

Kan de regering verder aangeven wat de totale belastingdruk op gas en elektriciteit is op basis van de Energiebelasting, ODE en btw daarover over die periode?

In onderstaande tabellen wordt een overzicht gegeven van de gerealiseerde ODE-opbrengsten over de periode 2013 tot en met 2019 en de verwachte ODE-opbrengsten van 2020 tot en met 2022. Cijfers voor de btw-opbrengst zijn momenteel nog niet gespecificeerd naar energiebelasting en de ODE en kunnen helaas niet gepresenteerd worden. Sinds oktober 2012 is het btw-tarief over de EB en ODE 21%.

|

Opbrengsten (realisaties) (x € 1.000) |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|---|---|---|

|

ODE |

97.363 |

173.619 |

278.861 |

421.036 |

626.953 |

1.033.046 |

1.631.970 |

|

EB |

4.636.000 |

4.202.000 |

4.204.000 |

4.543.000 |

4.576.000 |

4.688.000 |

5.065.000 |

|

Verwachte opbrengst (x € 1.000) |

2020 |

2021 |

2022 |

|---|---|---|---|

|

ODE |

2.411.000 |

2.648.000 |

2.692.000 |

|

EB |

4.067.000 |

3.769.000 |

3.855.000 |

20.

De leden van de SP-fractie hebben meermaals verduidelijking gevraagd over de daadwerkelijke bijdrage aan de ODE door de grootste uitstoters. Zij vragen opnieuw hoeveel de top 20 van bedrijven met de hoogste CO2-uitstoot aan de ODE bijdraagt. Wanneer het bedrijfsvertrouwelijke informatie betreft, kunnen zij ook akkoord gaan met een geanonimiseerd totaalbedrag van deze top.

In mijn brief over het bericht dat het mkb veel meer betaalt voor klimaat/CO2-uitstoot dan de zware industrie die recent naar uw Kamer is verstuurd ga ik in op de onderverdeling van de ODE bijdragen binnen de sector industrie en hoe de huidige bijdrage van € 388 miljoen in 2020 opbouwt naar € 550 miljoen in 2030. Een specifieker beeld, zoals een uitsplitsing naar de top 20 bedrijven is door mij niet te geven. Dit komt doordat voor een aanzienlijk deel van deze bedrijven geen goede inschatting van het energetische aardgas- en elektriciteitsverbruik te maken is, waardoor een inschatting van hun bijdrage aan de ODE op dit moment niet kan worden gegeven. Informatie op bedrijfsniveau valt onder de geheimhoudingsplicht van de Belastingdienst en het CBS. De Belastingdienst beschikt bovendien niet over gegevens op het niveau van de energiegebruiker aangezien de hoofdregel is dat de belasting wordt geheven bij degene die de levering verricht (de energieleverancier).

21.

De leden van de ChristenUnie-fractie constateren dat de nieuwe regeling SDE++ budgettair wordt gedekt door de ODE. Hoe anticipeert de regering op de mogelijkheid dat ODE-opbrengsten tegenvallen als bedrijvigheid en energie-uitstoot afneemt in onzekere economische tijden als deze? Zou dit betekenen dat er simpelweg minder middelen beschikbaar zijn voor de SDE++ of wordt de budgetneutraliteit op een of andere manier losgelaten?

De verwachte ODE-opbrengsten worden ex-ante gelijkgesteld aan de verwachte uitgaven voor de SDE++. De beschikbare SDE-middelen op de begroting worden vastgelegd op basis van de ex-ante-raming en zijn niet afhankelijk van de feitelijke ODE-opbrengst. Eventueel tegenvallende ODE-opbrengsten zijn een tegenvaller in het inkomstenkader en lopen in het EMU-saldo. Eventuele tegenvallers in de opbrengsten hebben hierdoor geen effect op de uitgaven van de SDE++.

22.

De leden van de CDA-fractie lezen in de memorie van toelichting dat de regering het belangrijk acht de ODE-heffing te continueren, ondanks het bestaan van de begrotingsreserve duurzame energie- en klimaattransitie. De leden van de CDA-fractie begrijpen dat de komende jaren middelen nodig zijn om de energietransitie te bekostigen. Maar zij vragen of de regering kan toelichten hoe zij wil bewerkstellingen dat alle middelen uit de ODE en de begrotingsreserve op korte termijn ook daadwerkelijk ingezet gaan worden en hoe zij wil stimuleren dat de subsidies door het bedrijfsleven worden gebruikt om te energietransitie effectief vorm te geven.

De realisatie van projecten en de ontwikkeling van de energieprijzen leiden tot onzekerheid in de ontwikkeling van de SDE+(+)-uitgaven. De begrotingsreserve wordt benut wanneer de uitgaven hoger uitvallen dan de beschikbare middelen.

In tabel 26 uit de begroting van het Ministerie voor Economische Zaken en Klimaat voor 2021 is te zien dat 100% van de begrotingsreserve juridisch verplicht. Dit houdt in dat deze middelen gereserveerd zijn voor projecten met een SDE-beschikking op basis van de maximaal uit te keren subsidie. Het is de verwachting dat in de praktijk de uitgaven lager uitkomen dan het maximaal uit te keren bedrag. Van de in totaal beschikbare € 47,2 miljard zal bij de huidige inzichten € 27,7 miljard nodig zijn voor uitgaven in de periode 2020–2032 op verplichtingen die tot en met 31 december 2019 zijn aangegaan. De resterende € 19,5 miljard is nodig voor de subsidieverleningen die in 2020 zijn en worden afgegeven en om in de periode 2021–2030 nieuwe subsidiebeschikkingen te kunnen afgeven via de SDE++, de HER+ en de ISDE en om de uitvoeringskosten van Rijksdienst voor Ondernemend Nederland te dekken. Doordat de verwachte uitgaven lager zijn dan de beschikte middelen ontstaat er ruimte om de komende jaren nieuwe verplichtingen aan te gaan ter ondersteuning van het behalen van de doelstellingen uit het Klimaatakkoord.

|

Beschikbare middelen |

MEP |

SDE |

SDE+ |

HER |

ISDE |

Uitvoeringskosten RVO.nl |

Totaal 2020–2032 |

|---|---|---|---|---|---|---|---|

|

Meerjarencijfers 2020 t/m 2032 |

1 |

5.546 |

37.168 |

242 |

1.350 |

302 |

44.609 |

|

Begrotingsreserve Duurzame Energie per 1-1-2020 |

73 |

740 |

2.342 |

3.155 |

|||

|

Geplande meerjarige stortingen in begrotingsreserve |

398 |

1.168 |

1.566 |

||||

|

Geplande meerjarige onttrekkingen aan begrotingsreserve |

– 321 |

– 1.851 |

– 2.172 |

||||

|

Totaal beschikbaar (incl. Klimaatakkoord) 2020–2032 |

74 |

6.363 |

38.827 |

242 |

1.350 |

302 |

47.158 |

|

Totaal openstaande juridische verplichtingen over periode 2020–2032 per 1-1-2020 |

47 |

6.226 |

41.587 |

71 |

103 |

35 |

48.069 |

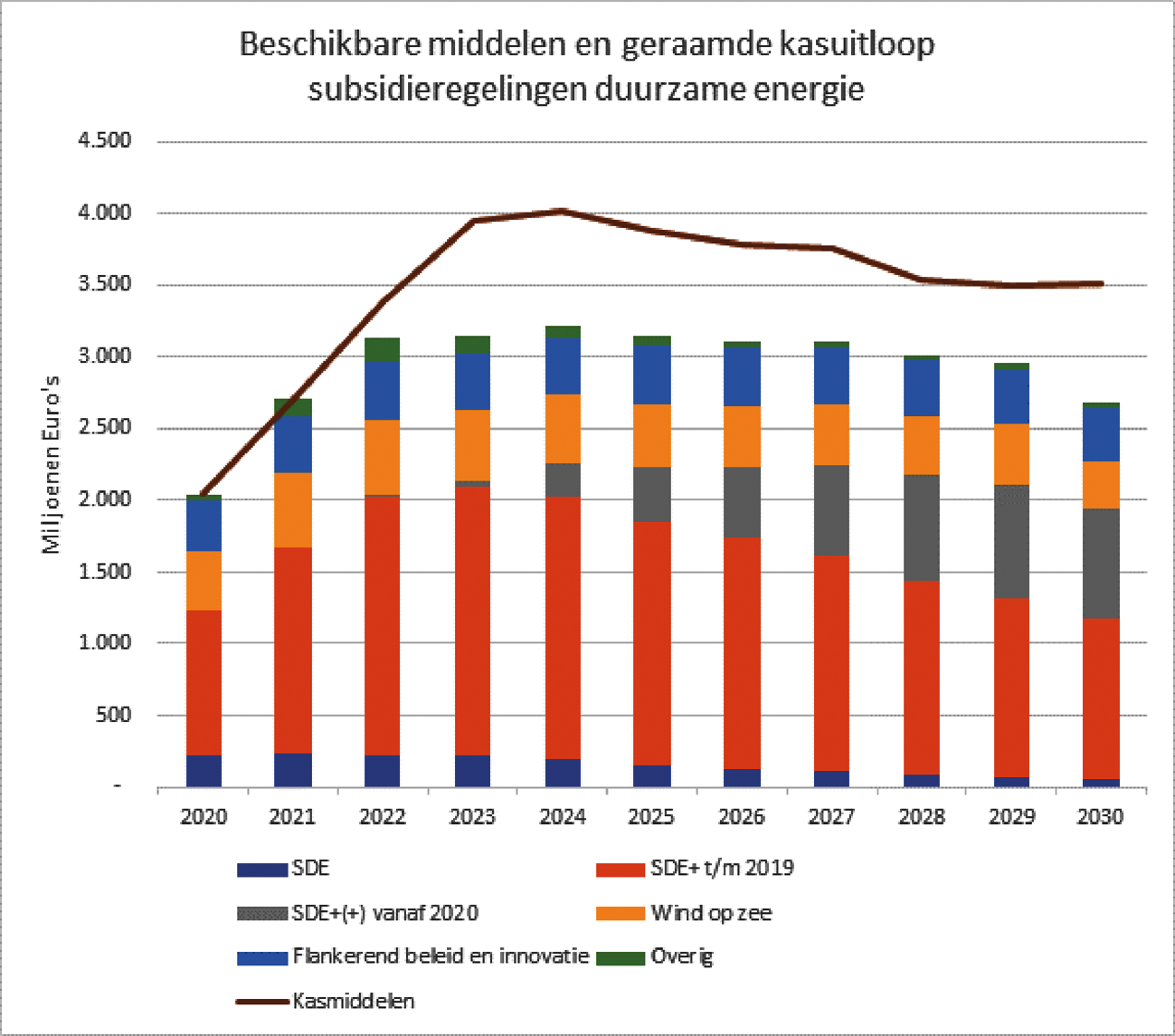

Onderstaande figuur 10 uit de EZK begroting voor 2021 laat een realistische inschatting zien van de verwachte kasuitloop van de afgegeven beschikkingen op basis van de verwachte intrekking van beschikkingen, verwachte vertraging van energieprojecten en verwachte ontwikkeling van de SDE++-basisbedragen in de toekomst. Budgetten die niet tot besteding komen worden in de begrotingsreserve duurzame energie gestort, zodat deze middelen beschikbaar blijven voor de energietransitie. De middelen in de begrotingsreserve worden gebruikt voor vertraagde projecten of om uitgevallen projecten te vervangen. Ook is een substantieel deel van de begrotingsreserve nodig als risicobuffer om hogere subsidiebedragen als gevolg van lagere energieprijzen te kunnen opvangen.

De SDE++ heeft als doel om zo kosteneffectief mogelijk CO2 te reduceren. Daarom worden subsidiebeschikkingen afgegeven op basis van een veilingmechanisme. Indieners met een zo laag mogelijke subsidie intensiteit per vermeden ton CO2krijgen als eerste een beschikking. Op die manier wordt de SDE++, ook bij bedrijven, zo effectief mogelijk ingezet. Daarnaast wordt het bedrijfsleven om inbreng gevraagd bij de ontwikkeling van nieuwe categorieën in de SDE++ die kunnen bijdragen aan de transitie.

23.

De leden van de fractie van D66 vragen of er vaak sprake is van vertraging of uitval van projecten, hoe vaak dit is en wat de oorzaken hiervan zijn.

Onderstaande tabel laat aantallen beschikte en uitgevallen projecten zien van de verschillende SDE+-openstellingsjaren. De meeste uitval in aantallen is te zien bij zon-PV projecten, hiervoor is in vele gevallen geen vergunning nodig waardoor deze projecten vaak minder ver gevorderd zijn op het moment dat ze subsidie aanvragen en hierdoor relatief vaak uitvallen of vertragen.

|

Budget € miljoen |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|---|---|---|

|

Beschikt |

3.000 |

3.536 |

3.543 |

9.012 |

11.870 |

9.802 |

8.906 |

|

Ingetrokken |

1.653 |

1.282 |

266 |

1.079 |

1.680 |

1.656 |

81 |

|

In beheer |

1.347 |

2.254 |

3.277 |

7.933 |

10.190 |

8.146 |

8.825 |

24.

De leden van de GroenLinks-fractie zijn teleurgesteld over het feit dat 680 miljoen euro uit de begrotingsreserve duurzame energie is overgeheveld naar de algemene middelen. De belofte dat de middelen die voortkomen uit de ODE altijd aan duurzame energie zullen worden besteed, blijkt weinig meer waard te zijn. Waarom is hiervoor gekozen? Waarom is niet duidelijker en uitgebreider gemotiveerd waarom dit volgens de regering absoluut noodzakelijk was? Hoe kan het vertrouwen van de burger worden teruggewonnen op dit punt?

In verband met de vele opgaven dit voorjaar is besloten om Rijksbreed te zoeken naar oplossingen, waaronder dekking voor ontlasting van het uitgavenkader 2021. Er bleek ruimte te zijn in de beschikbare middelen voor de SDE(+) en vanwege deze zeer bijzondere omstandigheden acht het kabinet het gerechtvaardigd deze ruimte ten gunste te laten komen van het generale beeld. Het geheel van de meerjarig beschikbare middelen, inclusief de begrotingsreserve duurzame energie, is toereikend voor het bereiken van de klimaatdoelstellingen en zal hier ook verder voor worden ingezet.

25.

De leden van de SP-fractie vragen een overzicht van de omvang van de begrotingsreserve duurzame energie sinds 2011. Uit de begrotingen blijkt dat er jaarlijks substantiële bedragen worden gestort; zij zien graag een duidelijk overzicht van de ontwikkeling van het totaal. Gezien de verwachte grote omvang van deze reserve, vragen zij waarom voor de kleinverbruikers geen verlaging van het tarief wordt voorzien. Verder vragen zij om meer inzicht in welke uitgaven vanuit de begrotingsreserve worden voorzien de komende jaren.

Voor het eerste deel van het antwoord op deze vraag wordt u verwezen naar het antwoord op vraag 22 van de leden van de fractie van het CDA.

De tarieven zijn in lijn met de afspraken uit het Klimaatakkoord. Hierin heeft het kabinet besloten om per 2020 de lastenverdeling tussen huishoudens en bedrijven aan te passen zodat huishoudens voortaan een derde van de ODE bijdragen in plaats van de helft. Hierbij is ook aangekondigd dat het totaal aan energiebelastingen voor huishoudens met een gemiddeld verbruik in 2021 niet stijgt ten opzichte van 2020 en dat de stijging van de tarieven voor huishoudens vanaf 2022 meer geleidelijk wordt dan in het regeerakkoord was voorzien. Met dit voorstel voor verhoging van de tarieven van de ODE, en verhoging van de belastingvermindering in de energiebelasting, blijft de lastenverdeling conform de afspraken bij het Klimaatakkoord in stand.

Het beeld is dat alle middelen nodig zijn voor de realisatie van de doelstellingen uit het Klimaatakkoord, waardoor het niet mogelijk is om verdere lastenverlichting te geven zonder dat dit tot een extra verhoging van de ODE-tarieven leidt in de komende jaren.

26.

De leden van de SGP-fractie vragen naar een overzicht van de (verwachte) stand van de begroting duurzame energie sinds 2013 en tot 2030, inclusief stortingen en onttrekkingen.

Voor het antwoord op deze vraag wordt u verwezen naar het antwoord op vraag 22 van de leden van de fractie van het CDA.

27.

De leden van de VVD-fractie vragen naar een uitsplitsing van de verschillende schijven. Kunnen de schijven uitgesplitst worden naar mkb en grootbedrijf en naar huishoudens en bedrijven?

Er is geen precieze uitsplitsing mogelijk van de belastingschijven naar huishoudens en bedrijfstype. Huishoudens met een gemiddeld energieverbruik zitten standaard in de eerste schijf voor aardgas en elektriciteit. Bedrijven doorlopen ook de eerste schijf, maar hoeveel schijven een bedrijf doorloopt hangt af van het specifieke energieverbruik van dit bedrijf. Dit is o.a. afhankelijk van de sector en de maatregelen die het bedrijf heeft genomen op het gebied van energiebesparing. Over het algemeen kan gesteld worden dat de bedrijven met een hoog energieverbruik in de 3e en 4e schijf vallen. In bepaalde sectoren kan ook een mkb bedrijf een relatief hoog energieverbruik hebben en daarmee in de 3e en 4e schijf vallen.

28.

Deze leden vragen voorts naar een budgettaire sleutel van de tarieven. Hoeveel levert het op of kost het om alle tarieven met 1 cent te verhogen of te verlagen?

Hieronder is voor de ODE een overzicht van de budgettaire sleutels per schijf bijgevoegd.

|

Aardgas in cent per m3 |

Sleutels 2021 € miljoen |

|---|---|

|

1e schijf |

120,7 |

|

2e schijf |

9,7 |

|

3e schijf |

15,9 |

|

4e schijf |

23,8 |

|

Verlaagd tarief glastuinbouw |

|

|

1e schijf |

3,2 |

|

2e schijf |

3,5 |

|

Elektriciteit in cent per kWh |

|

|

1e schijf |

240,1 |

|

2e schijf |

77,3 |

|

3e schijf |

341,4 |

|

4e schijf |

93,9 |

29.

De leden van de VVD-fractie vragen voorts hoe een verhoging of verlaging doorwerkt in een uiteindelijke energierekening bij gemiddeld gebruik. Hoe werkt een verhoging van 1 cent in de verschillende tarieven in een energierekening van een huishouden of een bedrijf met gemiddeld gebruik?

Hoe een verhoging van 1 cent in de verschillende tarieven doorwerkt in de energierekening van een huishouden of bedrijf hangt af van het specifieke energieverbruik. Het kabinet gaat uit van een gemiddeld energieverbruik voor huishoudens van het Planbureau voor de Leefomgeving van ongeveer 2.464 kWh elektriciteit en 1.192 m3 gas. In dit geval leidt een verhoging van 1 cent op de eerste schijf gas en de eerste schijf elektriciteit voor een huishouden met een gemiddeld energieverbruik tot € 24,64 extra ODE op elektriciteit en € 11,92 aan extra ODE op aardgas exclusief btw.

Vanwege de enorme diversiteit binnen het bedrijfsleven zijn er geen cijfers beschikbaar over het gemiddelde energieverbruik in het bedrijfsleven.

30.

Het valt de leden van de CDA-fractie op dat voor elektriciteit in 2021 de eerste drie verbruiksschijven met bijna 10% per schijf stijgen, terwijl het tarief in de vierde schijf in 2021 gelijk blijft aan 2020. In 2022 stijgt het tarief van de vierde schijf wel significant ten opzichte van het huidige tarief. Tegelijkertijd lezen deze leden ook dat de regering volgend jaar kan voorstellen de tarieven voor het jaar 2022 nog te wijzigen. Welke rechtvaardiging is er voor het verhogen van de eerste drie tariefschijven en het gelijk blijven van de vierde tariefschijf voor elektriciteit in 2021?

De tarieven in de 4e schijf elektriciteit lopen evenredig op met de toename in de geraamde SDE++ kasuitgaven, echter vervalt de verhoging in 2021 door afronding. Doordat de geraamde SDE++-uitgaven doorzetten is dit niet het geval in 2022, waardoor in dat jaar de verhoging van de 4e schijf elektriciteit wel plaatsvindt.

31.

De leden van de fractie van D66 vragen waarom de ODE niet progressief is vormgegeven om de degressiviteit van de energiebelasting tegen te gaan.

De belangrijkste achtergrond van de degressieve tariefstructuur bij de ODE is evenals bij de energiebelasting de bescherming van de concurrentiepositie van energie-intensieve bedrijven. Zie ook de toelichting op vraag 11 van de leden van uw fractie. Daarnaast kan met de huidige tariefstructuur de beoogde lastenverdeling tussen huishoudens en bedrijven worden bereikt.

32.

De leden van de fractie van D66 vragen wat de effecten zijn van de tariefverschillen tussen elektriciteit en aardgas. Kan worden bevestigd dat elektrificatie meer wordt gestimuleerd wanneer het verschil in tarief tussen aardgas en elektriciteit kleiner is?

Over het algemeen geldt inderdaad dat een hoger tarief op aardgas een prikkel geeft tot elektrificatie. De ODE-tarieven zijn mede daarom sterker verhoogd voor aardgas dan voor elektriciteit. Het kabinet stelt vast dat er, ondanks deze aanpassingen, op dit moment nog niet in elke sector de gewenste prikkel voor elektrificatie aanwezig is. Voor de middellange termijn worden de fiscale prikkels voor de energietransitie geëvalueerd, onder andere in de evaluatie van de energiebelasting en ODE. Daarnaast loopt het interdepartementaal beleidsonderzoek naar de financiering van de energietransitie. Naar verwachting worden deze trajecten in het voorjaar van 2021 afgerond en zullen daarna met uw Kamer worden gedeeld.

33.

De leden van de GroenLinks-fractie hebben met interesse de notitie van Milieudefensie gelezen over de verdeling van de ODE-opbrengsten tussen zware industrie en het mkb. Deze verdeling is scheef als gevolg van het lage tarief in schijf 4. Deze leden zijn van mening dat de vervuiler moet betalen en dat deze verhouding eerlijker moet. Is de regering bereid de ODE-tarieven in deze richting aan te passen waardoor het mkb niet meer opdraait voor de SDE++-financiering? Deze leden zien graag dat de toegezegde reactie op de Milieudefensie-notitie voor de behandeling van dit wetsvoorstel naar de Kamer wordt gestuurd. Kan de regering hiervoor zorgen?

De reactie op de Milieudefensie-notitie is recent naar de Tweede Kamer verstuurd. Hierin wordt ingegaan op de verdeling van de ODE-opbrengsten tussen de zware industrie en het mkb.

Voor het antwoord op de vraag wordt u verwezen naar het antwoord op vraag 13 van de leden van de fractie van de SP.

34.

De leden van de SP-fractie zien tot hun verbijstering dat de tarieven voor de kleinverbruikers stijgen, waar die voor de grootste uitstoters gelijk blijft. Hoe verhoudt deze tariefbepaling zich tot het principe «de vervuiler betaalt»? Hoe wordt op deze wijze uitvoering gegeven aan de motie-Beckerman c.s. (Kamerstuk 32 813, nr. 351), die oproept tot een eerlijke verdeling van lusten en lasten?

Bij het Klimaatakkoord heeft een herverdeling van de ODE-lasten plaatsgevonden. Waar huishoudens en bedrijven voorheen beide ieder de helft van de opbrengst bijdroegen, dragen huishoudens vanaf 2020 een derde van de lasten bij en bedrijven twee derde. Deze aangepaste lastenverdeling blijft met dit wetsvoorstel ongewijzigd doordat de ODE-tarieven in alle schijven in 2021 met ongeveer 10% stijgen ten opzichte van 2020.

Bij het Klimaatakkoord is daarnaast toegezegd dat het belastingdeel van de energierekening voor een huishouden met een gemiddeld verbruik in 2020 € 100 lager uitvalt ten opzichte van 2019, in 2021 niet stijgt en na 2021 beperkt stijgt. In 2021 stijgt het belastingdeel van de energierekening bij een gemiddeld verbruik niet ten opzichte van 2020. De ODE-tarieven stijgen weliswaar, maar daar staat een ophoging van de belastingvermindering in de energiebelasting tegenover. Voor de energierekening van huishoudens zijn met name de ODE-tarieven in de eerste schijf relevant, uit het wetsvoorstel volgt een beperkte stijging van de tarieven in 2022, conform de toezeggingen bij het Klimaatakkoord.

De grootste stijging van de ODE-tarieven voor grootverbruikers heeft in 2020 plaatsgevonden als gevolg van de aanpassing van de lastenverdeling naar een derde voor huishoudens en twee derde voor bedrijven. In de 3e en 4e schijf aardgas hebben forse verhogingen plaatsgevonden. Ook de tarieven voor de grootverbruikers op elektriciteit zijn omhoog gegaan, met name in de 3e schijf. Hieronder is een overzicht bijgevoegd van de procentuele mutaties van de ODE-tarieven.

|

Tarieven ODE |

2019 |

2020 |

2021 |

stijging 2020 t.o.v. 2019 |

stijging 2021 t.o.v. 2019 |

|---|---|---|---|---|---|

|

Aardgas in cent per m3 |

|||||

|

1e schijf |

5,24 |

7,75 |

8,51 |

47,9% |

62,4% |

|

2e schijf |

1,61 |

2,14 |

2,35 |

32,9% |

46,0% |

|

3e schijf |

0,59 |

2,12 |

2,32 |

259,3% |

293,2% |

|

4e schijf |

0,31 |

2,12 |

2,32 |

583,9% |

648,4% |

|

Verlaagd tarief glastuinbouw |

|||||

|

1e schijf |

0,84 |

1,24 |

1,37 |

47,6% |

63,1% |

|

2e schijf |

0,61 |

0,81 |

0,89 |

32,8% |

45,9% |

|

3e schijf |

0,59 |

2,12 |

2,32 |

259,3% |

293,2% |

|

4e schijf |

0,31 |

2,12 |

2,32 |

583,9% |

648,4% |

|

Elektriciteit in cent per kWh |

|||||

|

1e schijf |

1,89 |

2,73 |

3,00 |

44,4% |

58,7% |

|

2e schijf |

2,78 |

3,75 |

4,11 |

34,9% |

47,8% |

|

3e schijf |

0,74 |

2,05 |

2,25 |

177,0% |

204,1% |

|

4e schijf |

0,03 |

0,04 |

0,04 |

33,3% |

33,3% |

35.

De leden van de SP-fractie stellen vast dat er totaal geen werk wordt gemaakt om tot een eerlijk en ook effectief beleid te komen, gezien deze tariefstelling. Zij vragen om een onderbouwde reactie en toelichting. Ook eisen zij dat de Kamerbreed gesteunde motie-Beckerman c.s. wordt uitgevoerd zoals de motie beoogd heeft.

Voor het antwoord op deze vraag wordt u verwezen naar het antwoord op vraag 34 van de fractie SP.

36.

De leden van de SP-fractie stellen vast dat de echte grootverbruikers nog steeds een te verwaarlozen bedrag betalen. Immers, ook de voorgestelde «verhoging» voor 2022 van een percentueel te verwaarlozen tarief is nog steeds een te verwaarlozen tarief. Waarom wordt niet een progressief tarief ingevoerd, om de grootste uitstoters echt hun eerlijke aandeel te laten leveren? De leden van de SP-fractie roepen op met een tarief voor de hoogste schijf te komen dat daadwerkelijk uitgaat van het principe «de vervuiler betaalt». Zij vragen te onderzoeken welk tarief vastgesteld dient te worden om dit principe praktijk te laten worden. Zij vragen om een concrete en inhoudelijke reactie op dit verzoek.

Bij de introductie in 1996 van de energiebelasting (toen nog «regulerende energiebelasting») op aardgas en elektriciteit was deze beperkt tot zogenoemde kleinverbruikers en gold er een vast tarief voor aardgas en voor elektriciteit. Bij aardgas werd die belasting geheven over een hoeveelheid van maximaal 170.000 m3per jaar en bij elektriciteit over maximaal 50.0000 kWh per jaar. Vanaf 1999 werd stapsgewijs het volledige energieverbruik in de heffing betrokken via een degressieve tariefstructuur. De reden voor de degressieve tariefstructuur is het gelijke speelveld van grootverbruikers van aardgas en elektriciteit ten opzichte van hun buitenlandse concurrenten. Ook in de meeste andere EU-lidstaten gelden lagere belastingtarieven voor deze bedrijven. Het invoeren van een progressieve tariefstructuur zou de internationale concurrentiepositie van Nederlandse sectoren onder druk zetten met het risico op weglek van CO2-uitstoot en werkgelegenheid over de grens. Daarnaast gelden, in samenhang met de Europese Richtlijn Energiebelastingen, fiscale regelingen voor energie-intensieve bedrijven waardoor het energieverbruik in de hoogste schijven gedeeltelijk onbelast blijft.

In de energietransitie passen dergelijke regelingen niet en zal de gebruiker zoveel mogelijk zelf moeten betalen voor diens gebruik. De Europese Commissie zal in het kader van de Europese Green Deal naar verwachting in de eerste helft van 2021 met concrete voorstellen komen om de Richtlijn Energiebelasting te hervormen. Het kabinet verwelkomt deze hervorming, omdat die ruimte kan bieden om specifieke uitzonderingen voor bedrijven of sectoren te beperken met behoud van het gelijke speelveld. Bij de uitwerking van maatregelen dient ook de mondiale concurrentiepositie van de Europese industrie in het oog te worden gehouden.

Daarnaast wordt in de nationale evaluatie energiebelastingen aandacht besteed aan de tariefstructuur van zowel de energiebelasting als de ODE. Hierin wordt onder andere gekeken naar de mogelijkheden en haalbaarheid om de tariefstructuur beter bij te laten dragen aan de energietransitie. Daarnaast worden de fiscale regelingen geëvalueerd met het oog op de interactie met en bijdrage aan de energietransitie. De afronding van deze evaluatie staat gepland in het voorjaar van 2021 en zal vervolgens met uw Kamer gedeeld worden.

37.

Verder vragen de leden van de SP-fractie hoe de regeling van 25 miljoen euro per jaar in 2021 en 2022 ter compensatie van energiekosten wordt vormgegeven. Aan wie komt dit ten goede en welke afwegingen liggen hieraan ten grondslag?

Naar aanleiding van twee moties, aangenomen door het parlement (motie Essers, Kamerstukken I 2019/2020, 35 304, nr. F en motie Lodders, Kamerstukken II 2019/2020, 35 302, nr. 42) is nader onderzoek gedaan naar de gevolgen van de in het Klimaatakkoord afgesproken aanpassingen van de ODE. CE Delft en WEcR hebben in het kader van de moties de effecten van de verhoging van de ODE-tarieven binnen de industrie en de glastuinbouw onderzocht. Uit deze onderzoeken komt naar voren dat de gemiddelde lastenstijging voor bedrijven beperkt is. Wel zijn er enkele specifieke subsectoren die relatief gezien te maken hebben met een significante lastenstijging. Dit geldt specifiek voor de belichte teelt en de voorlopers in de energietransitie in de glastuinbouw, de chemie en de papier- en voedselindustrie. Ten slotte wordt geconcludeerd dat de ODE-tarieven verschillend uitpakken voor het stimuleren van de energietransitie bij verschillende groepen bedrijven. Binnen de glastuinbouw en de voedingsindustrie wordt gesignaleerd dat de ODE-kosten stijging remmend werkt op de verdere transitie. Voor een deel van de aardgas-intensieve industrie geldt dat de huidige tariefstructuur wel in het voordeel werkt om te elektrificeren en het gasverbruik te verminderen.

Het kabinet kiest ervoor om op de korte termijn meer gerichte maatregelen te treffen om het handelingsperspectief van de glastuinbouw, de chemie en de papier- en voedselindustrie te verbeteren. Hiervoor stelt het kabinet 25 miljoen euro per jaar beschikbaar in de jaren 2021 en 2022 ten behoeve van een regeling om tegemoet te komen in de energiekosten van specifieke sectoren. Deze middelen worden in afwachting van nadere uitwerking gereserveerd op de aanvullende post.

De Minister van Landbouw, Natuur en Voedselkwaliteit en ik zullen de komende periode, in overleg met de betreffende sectoren, de benodigde regeling(en) hiervoor uitwerken. De contouren hiervoor zullen naar verwachting nog dit jaar nader bekend worden. Naar verwachting kunnen de Minister van LNV en ik uw Kamer rond het eind van het jaar nader informeren over de beoogde besteding van de middelen.

38.

De leden van de SGP-fractie vragen hoe de regering wil voorkomen dat door de forse stijging van de ODE-heffing bedrijven, zoals glastuinbouwbedrijven, niet overgaan van gas naar elektriciteit of zelfs weer terug gaan van elektriciteit naar gas.

In 2020 zijn de grootverbruikerstarieven van de ODE op aardgas en elektriciteit omhoog gegaan, conform de afspraken in het Klimaatakkoord. Ten opzichte van 2019 is sprake van een forse stijging van de ODE-tarieven op aardgas, deze stijging is groter dan de stijging op de ODE-tarieven van elektriciteit. Hiermee wordt de gewenste transitie ondersteund in de meeste sectoren. Het kabinet heeft vastgesteld dat er op dit moment nog niet in elke sector de gewenste prikkel voor elektrificatie is, waaronder voor de glastuinbouw sector. Voor de middellange termijn worden de fiscale prikkels voor de energietransitie geëvalueerd, onder andere in de evaluatie van de energiebelasting en ODE, waarin ook aandacht wordt besteed aan het leveren van prikkels die de transitie en meer specifiek de gewenste omslag van aardgas naar elektriciteit ondersteunen.

39.

De glastuinbouw moet volgens het Klimaatakkoord een reductie van 3,5 megaton CO2 leveren, met elektrificatie als een belangrijk onderdeel om deze opgave waar te maken, zo constateren de leden van de SGP-fractie. Hoe is dat te rijmen met de voorgestelde verhoging van de ODE-heffing op stroom?

Voor het antwoord op deze vraag wordt u verwezen naar het antwoord op vraag 38 van uw fractie.

40.

De leden van de SGP-fractie vragen waarom de tarieven in de derde en vierde schijf (elektriciteit) niet meer in overeenstemming met elkaar gebracht worden.

Voor het antwoord op deze vraag wordt u verwezen naar het antwoord op vraag 2 van de leden van de fractie van de PvdA.

41.

De leden van de CDA-fractie achten het positief dat het totaal aan energiebelastingen voor huishoudens bij gelijk verbruik in 2021 niet stijgt ten opzichte van 2020. Kan de regering meer inzicht geven in de geleidelijke stijging van de energiebelastingen in de komende vijf jaar voor huishoudens bij gelijk verbruik?

Het kabinet heeft toegezegd dat het totaal aan energiebelastingen bij een gemiddeld verbruik niet stijgt in 2021 ten opzichte van 2020 en vanaf 2022 beperkt stijgt. Onderstaande tabel is opgesteld met de aanname dat het gemiddeld verbruik gelijk blijft. Omdat het toekomstige verbruik anders kan uitpakken kan het daadwerkelijke belastingdeel anders vallen. Daarbij is uitgegaan van de huidige tarieven voor de energiebelasting en ODE, welke nog kunnen wijzigen.

|

2020 |

2021 |

2022 |

|

|---|---|---|---|

|

Belastingdeel energierekening1 (EB +ODE, alsmede de Btw hierover) |

circa € 437 |

circa € 437 |

circa € 443 |

|

+0 |

+6 |

Het Planbureau voor de Leefomgeving raamt in de nog te publiceren Klimaat- en Energie Verkenning (KEV) 2020 het gemiddelde aardgasverbruik per huishouden voor 2021 op 1.192 m3 en de gemiddelde elektriciteitslevering op 2464 kWh. Doordat er een onzekerheid is over de toekomstige ontwikkelingen is er ook onzekerheid in de raming van deze gemiddelden. Deze bandbreedte is opgenomen in de KEV 2020

Vanwege de grote onzekerheden voor de langere termijn is een dergelijke uitsplitsing niet mogelijk voor na 2022. De ODE volgt de kasuitgaven van de SDE+(+). De totale beoogde opbrengsten voor de ODE zullen daarbij dan met 22% toen laten daarbij een beperkte oploop zien.

42.

De leden van de CDA-fractie lezen verder dat de voorgestelde tariefstijging leidt tot een bijdrage van de sector industrie in 2021 van 390 miljoen euro en van 395 miljoen euro in 2022. In de begroting van het Ministerie van Economische Zaken en Klimaat lezen deze leden dat de totaal verwachte opbrengst van de ODE in 2021 2,65 miljard euro is en in 2022 2,69 miljard euro. Kan de regering voor deze jaren aangeven welk gedeelte van dit totaalbedrag ziet op aardgas, welk gedeelte op het verlaagd aardgastarief voor de glastuinbouw en welk gedeelte op elektriciteit en een verdeling hiervan laten zien over de vier schijven? Kan de regering in dit overzicht eveneens laten zien wat het aandeel van de verschillende sectoren is?

In onderstaande tabellen wordt een overzicht gegeven van de verwachte ODE-opbrengst per schijf en de ODE-opbrengst per sector. Omdat er maar een kleine aanpassing in de ODE-tarieven van 2021 op 2022 plaatsvindt geven onderstaande tabellen inzicht in de situatie van 2021. Zoals in de memorie van toelichting bij dit wetsvoorstel is gecommuniceerd, is beoogd om € 2,6 miljard op te halen in 2021. Onderstaande berekeningen zijn gebaseerd op de meest recent beschikbare grondslagen, daardoor valt de verwachte opbrengst iets lager uit.

|

Aardgas in cent per m3 |

ODE-tarief 2021 |

2021 bedragen in € miljoen |

|---|---|---|

|

1e schijf |

8,51 |

1.027 |

|

2e schijf |

2,35 |

23 |

|

3e schijf |

2,32 |

37 |

|

4e schijf |

2,32 |

55 |

|

Verlaagd tarief glastuinbouw |

||

|

1e schijf |

1,37 |

4 |

|

2e schijf |

0,89 |

3 |

|

3e schijf |

2,32 |

|

|

4e schijf |

2,32 |

|

|

Elektriciteit in cent per kWh |

||

|

1e schijf |

3,00 |

720 |

|

2e schijf |

4,11 |

318 |

|

3e schijf |

2,25 |

768 |

|

4e schijf |

0,04 |

4 |

|

Belastingvermindering |

– 482 |

|

|

Opbrengst totaal |

2.477 |

|

2021 |

|

|---|---|

|

Totaal ODE in mln euro |

2.477 |

|

waarvan sector industrie |

389 |

|

Chemie, voeding- en genot, papierindustrie |

238 |

|

waarvan landbouw |

184 |

|

waarvan glastuinbouw |

66 |

|

waarvan overige afnemers (diensten, overheid, ziekenhuis, scholen etc.) |

1.106 |

43.

De leden van de fractie van D66 vragen hoe de marginale lastendruk van de energiebelasting en ODE is voor kleine bedrijven ten opzichte van grote bedrijven.

De marginale lastendruk is afhankelijk van het energiegebruik van het betreffende bedrijf en verschilt per belastingschijf. Kleine bedrijven hebben in de regel een lager energiegebruik dan grote bedrijven en hierdoor een hogere marginale lastendruk. De tarieven voor het verbruik van een extra kubieke meter aardgas of een extra kilowattuur elektriciteit worden voor 2021 weergegeven in onderstaande tabellen. Als een bedrijf in aanmerking komt voor een vrijstelling zal de daadwerkelijke marginale belastingdruk lager uitpakken, onderstaande tarieven geven dus de marginale belastingdruk weer voor bedrijven die niet in aanmerking komen voor vrijstelling van de energiebelasting of ODE.

|

EB Aardgas (excl. btw) |

2021 |

2021 (glastuinbouw) |

|---|---|---|

|

0 – 170.000 m3 |

43,366 |

6,967 |

|

170.000 – 1.000.000 m3 |

8,897 |

3,361 |

|

1.000.000 – 10.000.000 m3 |

4,706 |

4,706 |

|

Boven 10.000.000 m3 |

3,601 |

3,601 |

|

EB Elektriciteit (excl. btw) |

2021 |

|---|---|

|

0 – 10.000 kWh |

12,428 |

|

10.000 – 50.000 kWh |

9,274 |

|

50.000 – 10.000.000 kWh |

3,625 |

|

Boven 10.000.000 kWh |

0,096 |

44.

De leden van de SP-fractie wijzen op de informatie uit het Wob-verzoek, gedaan door Milieudefensie, waaruit blijkt dat het mkb en zelfs onderwijsinstellingen en ziekenhuizen 80% van de ODE opbrengen, die vervolgens vooral ten goede komt van grote vervuilende bedrijven. Deze leden vragen hoe volgehouden kan worden dat dit eerlijk beleid is. Zij vragen verder hoe deze scheve verhouding op eerlijke wijze aangepast kan worden, zodat wordt voldaan aan de wens van de Kamer. Deze nam immers de motie-Beckerman c.s. aan, die verzoekt om de belofte na te komen en huishoudens en het mkb niet op te laten draaien voor de kosten van de transitie in de industrie (Kamerstuk 32 813, nr. 351). Deze leden stellen vast dat deze motie nog steeds niet is uitgevoerd. Op welke wijze gaat dit op zodanige wijze gebeuren dat de huishoudens en mkb niet meer opdraaien voor de kosten van de transitie in de industrie, wat nu wel degelijk het geval is. Zij verwijzen hierbij ook naar de Kamervragen die deze leden hebben ingediend, waarop geen inhoudelijke reactie op de gestelde vragen is gegeven. De leden van de SP-fractie doen het nadrukkelijke verzoek nu wel inhoudelijk op deze zorgen te reageren.

Voor het antwoord op deze vraag wordt u verwezen naar het antwoord op vraag 13 van de fractie SP.

45.

De leden van de SP-fractie vragen een verduidelijking van de vaststelling dat door de «voorgestelde tariefstelling de sector industrie in 2021 circa 390 miljoen euro en in 2022 circa 395 miljoen euro bijdraagt aan de opbrengst van de ODE. Bij het Klimaatakkoord is afgesproken dat de bijdrage van de sector industrie oploopt naar 550 miljoen euro in 2030». Deze leden vragen deze bedragen uit te splitsen per subsector van de industriesector.

Hieronder is een indicatieve verdeling van de verschillende subsectoren in de industrie inzichtelijk gemaakt.

|

Bijdrage industrie € miljoen |

2021 |

2022 |

|---|---|---|

|

Industrie totaal |

390 |

398 |

|

Voedings- en genotmiddelenindustrie |

120 |

122 |

|

Textiel-, kleding- en lederindustrie |

10 |

11 |

|

Hout-, papier- en grafische industrie |

37 |

38 |

|

Aardolie-industrie |

13 |

13 |

|

Chemische en farmaceutische industrie |

82 |

84 |

|

Bouwmaterialenindustrie |

12 |

12 |

|

Basismetaalindustrie |

0 |

0 |

|

Metaalproducten/machine-industrie |

57 |

58 |

|

Transportmiddelenindustrie |

11 |

11 |

|

Overige industrie en reparatie |

48 |

48 |

46.

Verder benadrukken de leden van de SP-fractie dat de «fors» hogere tariefstijging voor de grootverbruikers vorig jaar nog steeds neerkomt op een tarief dat bijna nul is. Zeker gezien de tarieven voor de kleinverbruikers en het mkb begrijpen zij niet hoe aan deze tarieven vastgehouden wordt. Graag zien zij een onderbouwing van de uitspraak dat dit «fors» zou zijn.

De grootste stijging van de ODE-tarieven voor grootverbruikers heeft in 2020 plaatsgevonden als gevolg van de aanpassing van de lastenverdeling naar een derde voor huishoudens en twee derde voor bedrijven. In de 3e en 4e schijf aardgas hebben forse verhogingen plaatsgevonden, waardoor de tarieven met ruim 260% en 570% zijn gestegen in deze schijven. De ODE-tarieven in de 1e en 2e schijf aardgas zijn met respectievelijk circa 48% en 33% gestegen. Ook de ODE-tarieven op elektriciteit zijn omhoog gegaan voor grootverbruikers, met name in de 3e schijf. In de 4e schijf elektriciteit vallen met name de energie-intensieve bedrijven. In deze schijf is sprake van een teruggaafregeling in het kader van de energiebesparingsconvenanten (MJA III of MEE). Dit betekent dat een verhoging van het ODE-tarief in de 4e schijf per saldo weinig effect heeft voor de opbrengst.

Voor een overzicht van de procentuele mutaties van de ODE-tarieven wordt u verwezen naar het antwoord op vraag 34 van de fractie SP.

47.

De leden van de SGP-fractie vragen om een geactualiseerd overzicht, waarin de effecten van de voorgestelde verhoging per bedrijfstype vermeld staan. En kan de regering meer inzicht geven in de verwachte lastenontwikkeling op langere termijn?

Voor het antwoord op deze vraag wordt u verwezen naar het antwoord op vraag 16 van de leden van de fractie van het CDA. De ODE-tarieven na 2022 worden vastgesteld door een volgend kabinet. De ODE volgt de kasuitgaven van de SDE++. De totale beoogde opbrengsten voor de ODE laten een beperkte oploop zien.

48.

De leden van de VVD-fractie lezen over de significante financiële gevolgen voor onder andere de papierindustrie, de voedselverwerkende industrie, de chemie en de glastuinbouw en de afremmende gevolgen voor de energietransitie die de ODE-aanpassing kan hebben op sommige sectoren. Voor de leden van de VVD-fractie is het van belang dat bedrijven worden gestimuleerd in de energietransitie. De leden van de VVD-fractie vragen wanneer de aanvullende regelingen voor een tegemoetkoming energiekosten gereed zijn. Hoe wordt dit uitgewerkt? Wanneer wordt deze regeling van kracht? Kan dit preciezer worden aangegeven dan «de komende periode»? De leden vragen waarom er in eerste instantie aanvullende middelen beschikbaar komen voor twee jaar. Kan de regering bevestigen dat er twee keer 25 miljoen euro beschikbaar komt? Hoe is gekomen tot deze twee keer 25 miljoen? Hoe wordt geborgd dat de twee keer 25 miljoen een significante en reële lastenverlichting oplevert voor de verschillende sectoren? Hoe wordt geborgd dat de verschillende hiervoor genoemde sectoren evenredig worden meegenomen bij de verdeling van de aanvullende middelen?

Voor het antwoord over de invulling van dit budget wordt u verwezen naar het antwoord op vraag 37 van de leden van de fractie van de SP.

De ODE-tarieven zijn voor 2021 en 2022 vastgesteld, daarna is het aan het volgende kabinet om tarieven voor de jaren na 2022 te bepalen. Op basis van de vastgestelde ODE-tarieven is besloten om aanvullende middelen (2 x € 25 miljoen) beschikbaar te stellen voor genoemde sectoren. Voor de jaren na 2022 zijn nog geen ODE-tarieven vastgesteld en is de impact op de genoemde sectoren onbekend.

49.

De leden van de VVD-fractie vragen of er in de beschikbare middelen ook een stimulans zit voor de ondernemer om verder te verduurzamen. Welke eisen worden er gesteld aan de aanvullende middelen? Hoe worden de eisen zo vormgegeven dat de bedrijven wel het totale bedrag aan aanvullende middelen kunnen innen? Hoe wordt de regeling zo vormgegeven dat juist de sectoren die het hardst zijn geraakt door de ODE-tariefstijging de meeste aanspraak maken op de aanvullende middelen? Hoe wordt bijvoorbeeld rekening gehouden met de verschillende financiële gevolgen van de tariefstijging voor glastuinbouwbedrijven in de derde en vierde schijf ODE? Hoe wordt omgegaan met projecten of investeringen die langer dan twee jaar duren? Kunnen ook deze ondernemers aanspraak maken op de beschikbare aanvullende middelen? Zo nee, waarom niet?

Voor het antwoord op deze vraag wordt u verwezen naar het antwoord op vraag 37 van de leden van de fractie van de SP.

50.

De leden van de VVD-fractie vragen of de regering per benoemde sector (de papierindustrie, de voedselverwerkende industrie, de chemie en de glastuinbouw) kan aangeven hoeveel ODE er in 2019, 2020, 2021 en 2022 moet worden afgedragen.

Onderstaande tabel geeft een grofmazige schatting van de jaarlijkse ODE-bijdrage per genoemde sector aan op basis van de grondslagen van 2021. In samenwerking met het CBS is een inventarisatie gestart naar het verder actualiseren en fijnmaziger in kaart brengen van het energieverbruik op van de sectoren. Hierdoor is het nog niet mogelijk om een zeer gedetailleerde schatting te leveren, waardoor de gepresenteerde cijfers een ruwe inschatting zijn.

|

Totaal ODE-bijdrage in miljoen euro |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|

|

Voedings- en genotmiddelenindustrie |

46 |

108 |

120 |

122 |

|

Papier en grafische industrie |

16 |

34 |

37 |

38 |

|

Chemie |

24 |

75 |

82 |

84 |

|

Glastuinbouw |

26 |

60 |

66 |

67 |

51.

De leden van de VVD-fractie vragen welke opties verkend worden binnen het interdepartementaal beleidsonderzoek (IBO). Worden bijvoorbeeld ook opties verkend om de ODE en de energiebelasting samen te voegen of om de SDE+-uitgaven te financieren uit algemene middelen? Zo nee, waarom niet en is de regering dan bereid om deze opties mee te nemen? Worden er ook opties verkend om de stijging van de ODE te beperken? Zo nee, waarom niet en is de regering bereid om dit mee te nemen?

Het IBO financiering energietransitie houdt de huidige systematiek van (beleidsmatige) financiering en bekostiging van investeringen in een emissievrij energiesysteem in 2050 tegen het licht.

De ontwikkeling van de lasten voor burgers en bedrijven, de verdeling van die lasten en de prikkels die van de huidige systematiek uitgaan worden onderzocht. Het IBO omvat een brede verkenning naar de toekomst van de ODE. Er zijn op voorhand geen beleidsopties uitgesloten. Het eindrapport wordt in maart 2021 afgerond.

52.

De leden van de VVD-fractie vragen naar de evaluatie van de energiebelasting. Wanneer is deze evaluatie klaar? Welke opties worden meegenomen? Worden bijvoorbeeld ook opties verkend om de ODE en de energiebelasting samen te voegen of om de SDE+-uitgaven te financieren uit algemene middelen? Zo nee, waarom niet en is de regering dan bereid om deze opties mee te nemen in de evaluatie? Worden er ook opties verkend om de stijging van de energiebelasting te beperken? Zo nee, waarom niet en bent u bereid om dit mee te nemen?