Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35570 nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Hieronder zijn opgenomen de Septemberrapportage 2020 van de Afdeling advisering van de Raad van State d.d. 10 september 2020 en de kabinetsreactie d.d. 14 september 2020.

Bij Kabinetsmissive van 1 september 2020, no. 2020001638, heeft Uwe Majesteit, op voordracht van de Minister van Financiën, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het ontwerp-Miljoenennota 2021 en Septemberrapportage OBT, met memorie van toelichting.

De Afdeling Advisering van de Raad van State brengt in dit stuk zowel het advies bij de Miljoenennota als de rapportage in het kader van het onafhankelijk begrotingstoezicht uit. De inhoudelijke samenhang tussen het begrotingstoezicht en de advisering over het financieel-economische beleid van de regering is groot. Dit jaar heeft de toets uit hoofde van het begrotingstoezicht een beperkte opzet doordat vanwege de economische crisis als gevolg van de coronapandemie de Europese normen van het Stabiliteits- en Groeipact (SGP) tijdelijk buiten werking zijn gesteld.

Zowel de rapportage in het kader van het begrotingstoezicht als het advies bij de Miljoenennota vloeit voort uit de Wet Houdbare Overheidsfinanciën. De status van beide verschilt. Het advies bij de Miljoenennota is een verplicht advies waarop het kabinet reageert in een nader rapport. De rapportage in het kader van het onafhankelijk begrotingstoezicht wordt na vaststelling door de Afdeling in een hoor-en-wederhoor procedure met het kabinet van een schriftelijke reactie voorzien. In het totstandkomingsproces is daarmee ook rekening gehouden (zie paragraaf 3).

Dit jaar is in het voorjaar geen rapportage in het kader van het begrotingstoezicht gemaakt, omdat de ramingen en informatie op basis waarvan de beoordeling moest plaatsvinden door het uitbreken van de coronapandemie en de daarop volgende economische ontwikkelingen achterhaald waren. Al met al waren de onzekerheden daarmee zo groot dat een beoordeling weinig zinvol was. De Afdeling heeft toen volstaan met een brief aan de Minister van Financiën.1

Dit jaar is een bijzonder jaar; de coronapandemie en de -crisis die daarop volgde hebben de economische vooruitzichten slechter en onzekerder gemaakt. Volgend jaar vinden Tweede Kamerverkiezingen plaats. Het Centraal Planbureau (CPB) publiceert daartoe een Middellangetermijnverkenning (MLT), de Studiegroep Begrotingsruimte stelt een advies op over het toekomstig begrotingsbeleid en politieke partijen bereiden hun verkiezingsprogramma’s voor.

Hierna volgt in paragraaf 2 een korte schets van de financieel-economische situatie op basis van de Macro-economische Verkenning (MEV) van het CPB. Paragraaf 3 bevat de rapportage in het kader van het onafhankelijk begrotingstoezicht. Paragraaf 4 geeft een advies bij de voorliggende Miljoenennota 2021 en paragraaf 5 behelst een thematische beschouwing over het toekomstig begrotingsbeleid en ankers voor politieke keuzes die daartoe nodig zijn.

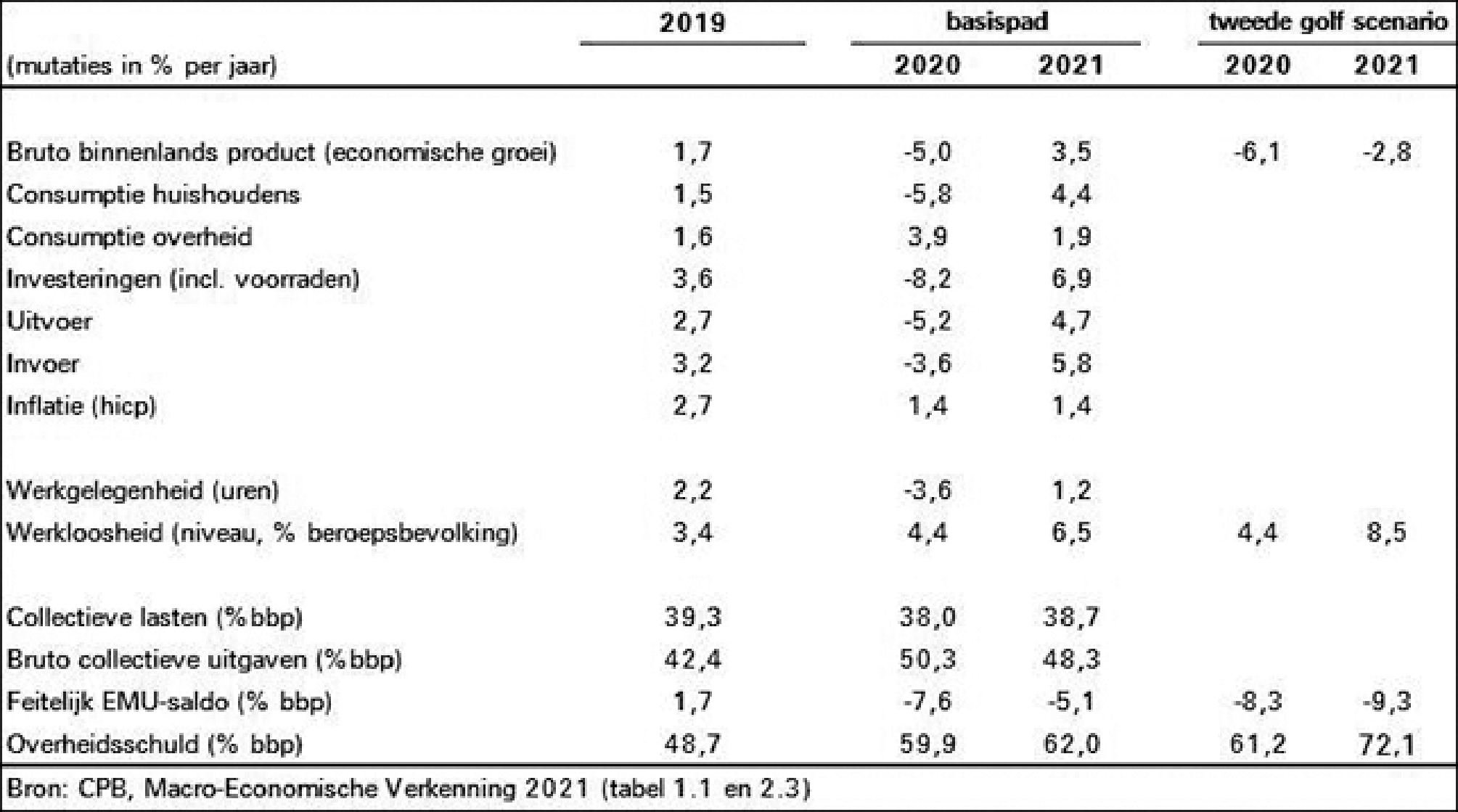

De Nederlandse economie heeft ten gevolge van de uitbraak van de coronapandemie in 2020 een historische terugval meegemaakt. Nadat een groot deel van de beperkingen is opgeheven, is de economische activiteit voor een deel weer teruggekomen. Niettemin is de schade fors en moet die zich voor een deel nog manifesteren. In tabel 1 wordt een overzicht gegeven van de belangrijkste macro-economische variabelen.

De economie krimpt dit jaar door de coronacrisis naar verwachting met 5%. Dit heeft alles te maken met de maatregelen die zijn getroffen om de pandemie onder controle te krijgen en te houden. In verschillende sectoren hebben bedrijven geheel stil gelegen. Vervolgens heeft deze aanbodschok doorgewerkt in de vraag. Vooral investeringen zijn sterk verminderd –8,2%), maar ook de uitvoer is sterk teruggelopen. De consumptie door de overheid is als enige bestedingscategorie gegroeid. Al met al gaat deze krimp resulteren in een toename van de werkloosheid tot zo’n 4,4% van de beroepsbevolking. Voor volgend jaar wordt herstel verwacht, maar in geen enkele bestedingscategorie wordt de terugval van dit jaar helemaal goedgemaakt. De werkloosheid zal daardoor volgend jaar verder oplopen tot 6,5%.

De economische situatie is omgeven door grote onzekerheden. De mate waarin landen het coronavirus weten terug te dringen, is bepalend voor het economisch herstel. Om die onzekerheid iets meer in beeld te brengen heeft het CPB in de MEV ook een scenario gepresenteerd waarin opnieuw grootschalige contactbeperkingen nodig zijn, het zogenoemde tweedegolf-scenario. In dit scenario zal dit jaar de krimp groter zijn (–6,1%) en zet die volgend jaar door. De werkloosheid loopt in dat scenario volgend jaar op tot 8,5%.

Tabel 1: Kerngegevens macro-economische ontwikkelingen Nederland 2019–2021

In de tabel worden ook de belangrijkste kerngegevens van de overheidsfinanciën dit en volgend jaar gegeven. Kijken we naar de ontwikkeling van de overheidsfinanciën dan zien we aan de uitgavenkant een grote stijging. De uitgaven dalen volgend jaar, maar veel minder dan de toename van dit jaar. De collectieve lasten fluctueren: dit jaar een daling ten opzichte van 2019 en volgend jaar weer een stijging. Een en ander leidt dit jaar tot een groot feitelijk tekort (–7,6% bbp) en een nog steeds groot tekort volgend jaar van –5,1% bbp. Dit werkt door in de schuldontwikkeling die volgend jaar naar verwachting 62,0% bbp zal belopen.

De Afdeling advisering van de Raad van State is belast met het toezicht op de naleving van de (Europese) begrotingsregels, bedoeld in het Verdrag inzake Stabiliteit, Coördinatie en Bestuur (VSCB) en artikel 5 van Verordening (EU) 473/2013. Het is de taak van de onafhankelijke begrotingstoezichthouder om een beoordeling op te stellen over de vraag of wordt voldaan aan de (Europese) begrotingsregels.

De Afdeling werkt voor haar beoordeling nauw samen met het CPB. De taakverdeling houdt in dat het opstellen van de economische en budgettaire ramingen en analyses is belegd bij het CPB. De Afdeling advisering is belast met de meer normatieve beoordeling van de naleving van de (Europese) begrotingsregels.

De Afdeling stelt in beginsel twee rapportages per jaar op, één in april en één in september. Hierin geeft zij een beoordeling over de voorziene budgettaire ontwikkelingen en de voornemens zoals deze door het kabinet in respectievelijk het Stabiliteitsprogramma en de Miljoenennota zijn vastgelegd. Deze paragraaf is de septemberrapportage in het kader van het onafhankelijk begrotingstoezicht.

In het belang van de kwaliteit en zorgvuldigheid van de op te stellen beoordeling heeft de Afdeling voor de septemberrapportage kennis kunnen nemen van een conceptversie van de Miljoenennota. Op basis daarvan heeft de Afdeling een conceptbeoordeling opgesteld, die in een hoor-en-wederhoor-procedure is besproken met de regering.

De Afdeling heeft na kennisneming van de reactie van de regering haar definitieve beoordeling vastgesteld. De reactie van de regering is integraal in deze rapportage opgenomen. De Afdeling heeft naar aanleiding van de reactie van de regering geen aanleiding gezien de rapportage aan te passen.

De conclusie van het onafhankelijk begrotingstoezicht op de Miljoenennota 2021 is tweeledig:

– De Europese begrotingsnormen zijn door de Europese Commissie tijdelijk buiten werking gesteld gelet op de coronapandemie (de zogenoemde algemene ontsnappingsclausule van het SGP is geactiveerd), maar dat betekent niet dat de houdbaarheid van de overheidsfinanciën uit het oog mag worden verloren. Het SGP blijft van kracht en vergt op middellange termijn handhaving van of terugkeer naar een houdbaar niveau van overheidsfinanciën. Bij het basisscenario van het CPB zal de overheidsschuld volgend jaar boven de Europese begrotingsnorm van 60% van het bruto binnenlands product (bbp) uitkomen en daar ook de komende jaren boven blijven Als een scenario met een tweede corona-golf zich zou voordoen, kan de overheidsschuld volgend jaar al zijn opgelopen tot ruim boven de 70% bbp.

– De veelheid aan incidentele suppletoire begrotingen en de talrijke aanpassingen van de uitgavenkaders, belemmeren zowel het zicht op de uitgaven in verband met de bestrijding van de corona-crisis als het zicht op de reguliere uitgaven. Hierdoor worden de beheersing van uitgaven en de verantwoording aan het parlement bemoeilijkt. Vandaar dat de Afdeling een voorkeur heeft om uitgaven vanwege de coronapandemie en de daarmee samenhangende steunmaatregelen separaat (al dan niet in een apart kader) naast de uitgavenkaders te presenteren, net zoals dat in de Miljoenennota 2021 ook met de lastenmaatregelen is gedaan.

Deze rapportage begint met de beoordeling op grond van de Europese regels (paragraaf 3.2). Daarna volgt een beoordeling op grond van de nationale begrotingsregels (paragraaf 3.3). Ten slotte wordt in paragraaf 3.4 ingegaan op een aantal belangrijke onzekerheden en risico’s. In paragraaf 3.5 is de reactie van de regering opgenomen.

De eerste toets in het kader van het onafhankelijk begrotingstoezicht vindt plaats aan de hand van de Europese normen die voortvloeien uit het SGP. Het gaat daarbij normaliter om een toets op het feitelijk saldo, het structureel saldo en de schuldquote (zie tabel 2 voor een overzicht). Deze Europese begrotingsnormen zijn door activering van de algemene ontsnappingsclausule uit het SGP niet van toepassing.2 Deze clausule staat lidstaten toe om af te wijken van het pad richting de middellange termijn-doelstelling voor het structureel saldo (MTO), indien dit de houdbaarheid van de overheidsfinanciën op de middellange termijn niet in gevaar brengt. Het blijft dus van belang de ontwikkeling van de overheidsfinanciën nauwlettend te volgen en te beoordelen. De verwachting is dat de ontsnappingsclausule dit en ook volgend jaar nog van kracht zal zijn.

Tabel 2 geeft een beeld van de ramingen met betrekking tot saldo en schuld in relatie met de normen die op Nederland van toepassing zijn, zolang Nederland in de preventieve arm van het SGP zit.3

Volgens de raming van het CPB in de MEV schiet het feitelijk saldo naar een groot tekort (meer dan 7% bbp). De schuld blijft dit jaar onder de 60%, maar komt daar volgend jaar boven. In het tweede coronagolf scenario (zie paragraaf 2) zou het feitelijk saldo dit jaar –8,3% bbp zijn en volgend jaar –9,3% bbp. De schuld zou in het alternatieve scenario dit jaar oplopen tot boven de 60% en volgend jaar naar 72,1% bbp stijgen. De overheidsfinanciën waren voor de coronapandemie goed op orde. Door de economische schok loopt nu de schuld snel op.

Bij de MEV heeft het CPB een update van de eerder gemaakte Middellangetermijnraming (MLT) gepubliceerd. In deze geactualiseerde verkenning van de economische en budgettaire ontwikkeling in de jaren 2022–2025 zijn de gevolgen van de corona-uitbraak in 2020 verwerkt. De coronacrisis werkt ook na volgend jaar nog negatief door. De houdbaarheid verslechtert in de eerste plaats door de overheidstekorten. Daarnaast zijn de productiviteitsgroei en het arbeidsaanbod uit hoofde van migratie door coronapandemie vermoedelijk lager dan eerder geraamd. Dit zet de economische groei onder druk.4 Dit werkt door op het verdienvermogen van Nederland en daarmee ook op de overheidsfinanciën.

Tabel 2: MLT ramingen kerncijfers overheidsfinanciën 2022-2025

De ramingen voor de komende kabinetsperiode van saldo en schuld geven aan dat de schuld naar verwachting boven de 60% zal blijven en door feitelijke tekorten geleidelijk oploopt. Ook het structureel saldo vertoont een tekort dat boven de norm ligt (–0,5% bbp), al wordt dat geleidelijk kleiner.

Bij een tweede golf-scenario zullen deze negatieve effecten vermoedelijk nog groter zijn en zal de overheidsschuld in 2025 zijn opgelopen tot 84% bbp. Al met al verslechtert door de corona-uitbraak het houdbaarheidssaldo; volgens de huidige inschatting voor de basisverkenning is het houdbaarheidstekort –3,0% bbp. Dit getal zegt iets over de mate waarin in toekomst lastenverzwaringen nodig zullen zijn om de huidige collectieve arrangementen te kunnen blijven financieren. In de Miljoenennota wordt daarop door het kabinet niet gereageerd.

De Afdeling heeft in het voorjaar aangegeven dat het wenselijk is dat de regering uiterlijk bij de Miljoenennota inzicht zou bieden in de wijze waarop voldaan gaat worden aan het houdbaar houden van de overheidsfinanciën op de middellange termijn.5 De Miljoenennota geeft enige beschouwingen over de houdbaarheid van de thans opgelopen en te voorziene verdere stijging van de overheidsschuld. Op termijn verdient de wijze waarop wordt voldaan aan de middellange termijn doelstelling van het SGP niettemin preciezer aandacht.

Als onafhankelijke nationale begrotingstoezichthouder heeft de Afdeling mede tot taak om openbare beoordelingen op te stellen met betrekking tot de nationale begrotingsregels. Sinds 1994 is gekozen voor trendmatig begrotingsbeleid. Het kabinet Rutte III heeft in de Startnota bij het Regeerakkoord bevestigd trendmatig begrotingsbeleid te zullen voeren.6 Daarin wordt ook het doel van trendmatig begrotingsbeleid genoemd: beheersing van de overheidsfinanciën, een doelmatige allocatie van middelen en bijdragen aan economische stabiliteit. Dit doel wordt het beste bereikt door stabiliteit in de politieke besluitvorming door op vaste momenten integrale afwegingen te maken. Zo wordt ook ordelijke politieke verantwoording door het kabinet aan het parlement bevorderd.

In het kader van trendmatig begrotingsbeleid worden kaders gebruikt voor zowel de uitgaven als de inkomsten (lasten). Hierover worden aan het begin van een kabinetsperiode afspraken gemaakt. Voor elk jaar wordt een plafond voor de totale uitgaven afgesproken dat niet overschreden mag worden, het zogenoemde uitgavenplafond. Er is een uitgavenplafond voor het geheel en er zijn daarbinnen drie deelkaders met een eigen plafond: Rijksbegroting, Sociale Zekerheid en Zorg.7 Er is voor gekozen om uitgaven die meetellen voor het EMU-saldo onder het totale uitgavenplafond te brengen.8 Veranderingen in uitgaven aan werkloosheid en bijstand door andere economische ontwikkeling vallen buiten het uitgavenplafond; dit zorgt voor automatische stabilisatie van de overheidsuitgaven. Het aanpassen van kaders is op grond van de begrotingsregels mogelijk maar onder voorwaarden.9 De inzichtelijkheid van de begroting moet onder aanpassingen niet lijden, omdat daardoor de politieke verantwoording door het kabinet aan het parlement kan worden bemoeilijkt.

Voor de inkomstenkant van de begroting wordt de beleidsmatige lastenontwikkeling vastgelegd voor de hele kabinetsperiode in het zogeheten inkomstenkader. Cumulatief over de hele kabinetsperiode moet dit inkomstenkader «sluiten», maar anders dan bij de uitgavenplafonds hoeft dit niet te gelden voor elk afzonderlijk jaar van de kabinetsperiode. Voor de inkomstenkant van de begroting geldt eveneens het principe van automatische stabilisatie: inkomstenmeevallers komen ten gunste van het overheidssaldo, inkomstentegenvallers belasten het overheidssaldo. Dit betekent dat hogere inkomsten – bijvoorbeeld meer belastingontvangsten als gevolg van een hogere economische groei – niet kunnen worden gebruikt voor extra uitgaven. Daar staat tegenover dat tegenvallers aan de inkomstenkant in principe niet tot een bezuiniging leiden. Beleidsmatige ontwikkelingen in de collectieve lasten (met name belastingen en premies) moeten aan de inkomstenkant gecompenseerd worden. Ook het inkomstenkader kan worden aangepast.

Steunmaatregelen en de kaders

Dit jaar is uitzonderlijk vanwege de economische schok ten gevolge van de coronacrisis. Dat werkt ook door in het begrotingsbeleid. In de eerste plaats heeft de coronacrisis aanleiding gegeven tot steunmaatregelen in aanvulling op de automatische stabilisatoren aan de inkomsten- en uitgavenkant.10 Op 18 maart kondigde het kabinet omvangrijke steunmaatregelen aan.11 Met het oog op voorkomen van economische schade voor de langere termijn zijn deze maatregelen bedoeld als overbrugging van de moeilijke periode. Het gaat daarbij om maatregelen aan de uitgavenkant en aan de inkomstenkant.

Na aankondiging van de noodmaatregelen in maart zijn tot eind augustus in verschillende stappen in totaal 34 incidentele suppletoire begrotingswetten door de regering ingediend.12 In de Voorjaarsnota 2020 heeft de regering de stand op dat moment weergegeven.13 In de bijlage bij de Miljoenennota staat een uitgebreide tabel met alle coronamaatregelen. Het feit dat deze tabel 3 pagina’s beslaat geeft aan om hoeveel verschillende maatregelen het gaat. In de Miljoenennota 2021 is een derde omvangrijk steunpakket opgenomen.14

Aan de uitgavenkant heeft de regering gekozen de extra uitgaven in verband met de coronapandemie onder het uitgavenplafond te plaatsen maar tegelijkertijd ook dit plafond met hetzelfde bedrag op te hogen. De extra uitgaven in verband met de coronapandemie leiden dus tot een verslechtering van het EMU-saldo en een verhoging van de EMU-schuld.»15

Uit oogpunt van inzichtelijkheid heeft de Afdeling een voorkeur om uitgaven vanwege de coronapandemie en de daarmee samenhangende steunmaatregelen separaat naast de uitgavenkaders te presenteren (al dan niet in een apart kader), net zoals dat in de Miljoenennota 2021 ook met de lastenmaatregelen is gedaan.

Want aan de inkomstenkant wordt wel onderscheid gemaakt tussen coronamaatregelen en regulier beleid en worden alle fiscale coronamaatregelen buiten het kader geplaatst.16 En de fiscale coronamaatregelen hebben daarmee ook direct een effect op het EMU-saldo en de EMU-schuld.

Plafondtoetsen

In de Miljoenennota wordt de feitelijke ontwikkeling van de uitgaven getoetst aan de hand van de plafonds. De plafondtoetsen worden in tabel 3 weergegeven. Het totaalplafond wordt niet overschreden, maar dat is doordat de overschrijdingen op de Rijksbegroting en Sociale Zekerheid worden goedgemaakt door een onderschrijding op het kader Zorg.

Tabel 3: Plafondtoetsen

Bron: Miljoenennota 2021, bijlage tabel 1.2

Voor de kaders Rijksbegroting en Sociale Zekerheid zijn de plafonds verhoogd om de steunmaatregelen er onder te brengen. In tabel 4 wordt de aanpassing van de plafonds samengevat. De uitgavenkaders worden in de Miljoenennota aangepast. In tabel 4 wordt per kader aangegeven hoe deze ten opzichte van de vorige Miljoenennota zijn gewijzigd.

De aanpassingen in het kader Rijksbegroting en Sociale Zekerheid zijn vrijwel geheel toe te schrijven aan de noodmaatregelen die zijn genomen. De resultaten van de plafondtoetsen in de huidige Miljoenennota hebben daardoor nu een beperkte informatiewaarde. Daarbij komt dat het zicht op de ontwikkelingen in de reguliere uitgaven wordt belemmerd door de coronamaatregelen niet buiten de kaders te houden.

Tabel 4: kaderaanpassingen Miljoenennota 2021 ten opzichte van 2020

Ook dit jaar laat het kader Zorg een onderschrijding zien. Gelet op alle extra zorguitgaven als gevolg van de Corona crisis vereist dat adequatere uitleg dan welke in de Miljoenennota wordt gegeven. Welke positieve en negatieve effecten heeft de coronacrisis op de zorguitgaven, onderscheiden in Zvw en Wlz? Is er een meevaller door verminderde zorgvraag (door corona), in welke mate is er sprake van een structureel effect? Wat is de invloed van de gebruikte systematiek van loon- en prijsbijstellingen op de onderschrijding? En hoe verhoudt zich de neerwaartse aanpassing van het plafond voor het kader Zorg voor 2021 zich tot de voortdurende aandacht voor de structurele stijging van de zorgkosten, zoals ook in diverse Miljoenennota omschreven?17 Gelet op het grote belang van de ontwikkelingen van de zorgkosten voor de beheersing van de overheidsuitgaven adviseert de Afdeling de presentatie en de analyse van het kader Zorg minder technisch en meer beleidsmatig informatief te maken inclusief een duidelijk onderscheid tussen de ontwikkelingen in cure en care.

Aan de inkomstenkant ten slotte vinden twee soorten kadercorrecties plaats om incidentele of korte-termijneffecten over een langere periode uit te smeren (en niet ten laste van het saldo te laten gaan).18 Voor incidentele tegenvallers met een grote impact is het een politieke keuze om deze uit te smeren en op deze manier het saldo niet te belasten.19

De inzichtelijkheid van de Miljoenennota 2021 wordt verder beperkt doordat de cijfermatige onderbouwing in bijlagen zit en maar heel beperkt in de hoofdtekst. Daarmee is het verschil tussen de hoofdtekst en de gedetailleerde en niet altijd even toegankelijke informatie in de bijlagen erg groot. De toelichting in de bijlagen heeft een hoofdzakelijk technisch karakter en biedt niet voldoende inzicht in de politieke keuzes die eraan vooraf zijn gegaan. Dit bemoeilijkt parlementaire controle op allocatie en verantwoording achteraf.

De coronacrisis maakt eens te meer duidelijk dat onzekerheid geen theoretisch gegeven is. Het is goed dat in de Miljoenennota ook aandacht wordt besteed aan de versoepeling van de voorwaarden van garantieregelingen. Een garantie is een voorwaardelijke financiële verplichting van het Rijk aan een derde die pas tot uitbetaling komt bij realisatie van een risico. Zo’n garantie kent altijd een maximum. Het volume van garanties is met ongeveer 8% bbp toegenomen door de steunmaatregelen en bovendien zijn bestaande regelingen versoepeld en verruimd.20 Garanties zijn niet gratis wanneer en voor zover deze worden benut en dan tot overheidsuitgaven leiden, en bovendien is door de versoepeling van de voorwaarden de te verwachten «schadelast» hoger dan voorheen. Daarmee vormen ze een potentieel risico voor de begroting en is het van belang ze kritisch te volgen. Hiervoor wordt een reserve aangehouden en het is van belang dat deze hoog genoeg is en niet te hoog.21

Het kabinet dankt de Afdeling advisering van de Raad van State (hierna: de Afdeling) voor haar oordeel over de ontwikkeling van de overheidsfinanciën en in hoeverre deze ontwikkeling voldoet aan de regels uit het Stabiliteits- en Groeipact (SGP). De Afdeling concludeert dat de Europese begrotingsnormen gelet op de uitbraak van het coronavirus tijdelijk buiten werking zijn gesteld door het activeren van de algemene ontsnappingsclausule, maar dat de houdbaarheid van de overheidsfinanciën niet uit het oog mag worden verloren. De Afdeling merkt daarbij op dat in een scenario van een tweede golf de overheidsschuld aanzienlijk sneller kan oplopen dan nu wordt verwacht.

Het kabinet onderschrijft deze conclusie van de Afdeling. Het activeren van de ontsnappingsclausule betekent dat lidstaten tijdelijk mogen afwijken van de reguliere vereisten voor de ontwikkeling van het structurele begrotingssaldo. Het is op dit moment nog onduidelijk hoe lang deze clausule geactiveerd blijft. Dat neemt echter het belang van houdbare overheidsfinanciën en een beheerste ontwikkeling van het schuldniveau niet weg. De crisis laat zien dat schokken zich uit onverwachte hoek kunnen voordoen en kunnen leiden tot hoge kosten voor de overheid op korte termijn. Het is dus belangrijk om ervoor te zorgen dat de begroting ook in de toekomst een grote schok zal kunnen weerstaan. Het kabinet heeft aan de 16e Studiegroep Begrotingsruimte gevraagd om advies uit te brengen over de begrotingsdoelstelling en de begrotingssystematiek voor de komende jaren.

Hiernaast merkt de Afdeling op dat het onder het uitgavenplafond brengen van de coronamaatregelen (door het uitgavenplafond te corrigeren) het zicht op zowel de reguliere uitgavenontwikkeling als dat van de coronamaatregelen belemmert. De aanpassingen van het uitgavenplafond zijn grotendeels toe te schrijven aan de noodmaatregelen. Volgens de Afdeling hebben de resultaten van de plafondtoets daardoor een beperkte informatiewaarde. De Afdeling heeft de voorkeur om de verschillende coronamaatregelen separaat naast de uitgavenplafonds te presenteren. Daarnaast adviseert de Afdeling ook specifiek om de inzichtelijkheid van de (groei van) de zorguitgaven te vergroten.

Het kabinet herkent het beeld dat de aanpassingen van het uitgavenplafond aanzienlijk zijn en dat de grote hoeveelheid coronamaatregelen het zicht op de begroting niet vereenvoudigt. Doordat het hier een verhoging betreft van zowel het uitgavenniveau als het uitgavenplafond, geeft de plafondtoets echter nog steeds weer in hoeverre de reguliere uitgaven het plafond onder- of overschrijden. Daarnaast beoogt het kabinet met bijlage 1.3 van de Miljoenennota inzicht te geven in alle uitgaven gerelateerd aan de coronacrisis. Ten slotte beoogt het kabinet met verschillende begrotingsstukken, waaronder het Financieel Beeld Zorg bij de ontwerpbegroting van VWS, te informeren over bijstellingen onder het uitgavenplafond Zorg en de ontwikkelingen van de zorguitgaven. Ook de eerste (mogelijke) effecten van de coronacrisis op de zorguitgaven worden hier toegelicht.

Voorts staat de Afdeling stil bij onzekerheden en risico’s. De Afdeling merkt terecht op dat het aangaan van nieuwe risicoregelingen en het uitbreiden en versoepelen van voorwaarden van verschillende bestaande garantieregelingen niet gratis is. Garanties zijn in de ogen van het kabinet een effectief crisisinstrument en dragen bij aan het economisch herstel door onzekerheid weg te nemen. Tegelijkertijd is het kabinet het met de Afdeling eens dat garanties een potentieel risico voor de begroting vormen en het dus van belang is ze kritisch te volgen. Twee keer per jaar (met de Miljoenennota en het Financieel Jaarverslag van het Rijk) geeft het kabinet een overzicht van de uitstaande risicoregelingen van het Rijk. Om de risico’s voor de overheidsfinanciën te beheersen en de afweging tussen verschillende beleidsinstrumenten te bevorderen hanteert het kabinet een «nee-tenzij»-beleid ten aanzien van risicoregelingen.

In de overtuiging dat de Afdeling als onafhankelijke begrotingsautoriteit het parlement voorziet van een deskundig oordeel bij de begroting spreek ik namens het kabinet mijn welgemeende dank uit richting de Afdeling voor de voortvarende samenwerking.

Met de Miljoenennota 2021, de nota over de toestand van ’s Rijks financiën, biedt het kabinet de ontwerpbegrotingen voor 2021 aan de Staten-Generaal aan. De Miljoenennota en de ontwerpbegrotingen staan in het teken van de coronacrisis. Zij gaan in op de gevolgen voor gezondheid, maatschappij, economie en overheidsfinanciën. Het kabinet heeft het afgelopen half jaar met twee forse steunpakketten huishoudens, bedrijven en de collectieve sector ondersteund in deze coronacrisis. In vervolg hierop heeft het kabinet de Tweede Kamer op 28 augustus jl. geïnformeerd over een derde, breder steun- en herstelpakket.22 Omdat deze maatregelen met spoed moeten worden uitgevoerd, zal het kabinet incidentele suppletoire begrotingswetten voor het jaar 2020 aan de Kamers voorleggen; voor het jaar 2021 zijn deze maatregelen in de Miljoenennota en de ontwerpbegrotingen verwerkt.23

In paragraaf 4.1 maakt de Afdeling enkele kanttekeningen bij de analyse van de overheidsfinanciën uit hoofdstuk 1 («stand van de economie en overheidsfinanciën) van de Miljoenennota. Dat kan kort, omdat de onafhankelijke begrotingstoets op de stand van de overheidsfinanciën voor de jaren 2020 en 2021 hiervoor in paragraaf 3 al heeft plaatsgevonden.

In paragraaf 4.2 behandelt de Afdeling hoofdstuk 2 van de Miljoenennota («werken aan de weerbaarheid en het duurzame verdienvermogen») dat gaat over het (financiële) beleid in 2020 en 2021. Paragraaf 4.3 van dit advies gaat tot slot in op het derde hoofdstuk van deze Miljoenennota («aanpak voor de toekomst»).

De kerncijfers van de Miljoenennota zijn al samengevat in paragraaf 2 van dit advies. De Nederlandse economie zit in een crisis waarvan de omvang en de duur uitermate onzeker zijn. Aan de Miljoenennota ligt een (macro-economische) basisraming van het CPB ten grondslag, zoals toegelicht in de Macro-Economische Verkenning (MEV). De jaarlijkse basisramingen zijn altijd met onzekerheden omgeven, maar dit keer zijn de ramingsonzekerheden zowel bijzonder als groot vanwege het moeilijk te voorspellen verloop van de coronapandemie. Het CPB onderstreept deze buitengewone onzekerheid met een zogenoemde tweede-golfscenario in de MEV. Dit scenario is geen volledige (tweede) raming van alle indicatoren zoals deze voor de basisraming in de MEV zijn opgenomen; het beperkt zich tot (bbp-) groei, werkloosheid en overheidsfinanciën (saldo en schuld), zie tabel 1 p. 3.

Dat de Miljoenennota en ontwerpbegrotingen zijn gebaseerd op de basisraming van de MEV is gebruikelijk. De Miljoenennota maakt weliswaar melding van de grote (ramings-) onzekerheden en van het tweede-golfscenario, maar laat het daarbij. Dit scenario is echter, zoals gezegd, geen gebruikelijke onzekerheidsraming. In alle opzichten is het tweede-golfscenario wezenlijk anders dan de basisraming, want de uitkomsten zijn sociaal-maatschappelijk en financieel-economisch sterk negatiever. En het is, in meer of mindere mate, helaas geen volstrekt hypothetisch scenario.

De Miljoenennota besteedt te weinig aandacht aan (fors) slechtere scenario’s dan de basisraming. Een nadere analyse kan niet alleen beter inzicht geven in de mogelijke effecten, breder dan alleen op de vier in de MEV genoemde indicatoren, maar kan vervolgens vooral behulpzaam zijn bij het nadenken over, en zo nodig voorbereiden van, aanvullende maatregelen. De Afdeling adviseert het kabinet om het CPB te vragen om samen met de andere planbureaus, en bijvoorbeeld ook met het RIVM en andere instituten, het tweede-golfscenario op korte termijn verder uit te werken en te verdiepen. Bij deze verdere uitwerking kunnen ook de gevolgen voor brede welvaart worden bezien.24

Dat past bij de aandacht die de Miljoenennota, net als voorgaand jaar, geeft aan brede welvaart: het belang van natuurlijk, sociaal, menselijk en economisch kapitaal. De coronacrisis onderstreept, aldus de Miljoenennota, dat welvaart van meer factoren afhankelijk is dan alleen de economie. De Afdeling adviseert om in het vervolg ook enkele cijfermatige indicatoren van de ontwikkeling van de verschillende aspecten van brede welvaart, zoals door de planbureaus en het CBS gegenereerd, in de budgettaire nota’s een vaste plaats te geven.

De Miljoenennota gaat in op de situaties van huishoudens en bedrijven. Dat gebeurt in algemene zin. De situaties waarin huishoudens en bedrijven zich bevinden zijn evenwel zeer uiteenlopend. Ook de gevolgen van beleid werken heel verschillend uit. Die verschillen worden verscherpt doordat de gevolgen van de coronapandemie voor burgers en bedrijven enorm uiteenlopen. Dat roept de vraag op of algemene beschouwingen volstaan en of op basis daarvan conclusies te trekken zijn. De Afdeling adviseert om in (of als dat eerder kan, ten behoeve van) de volgende Miljoenennota te komen tot sectorale verdieping voor bedrijven (bedrijfssector, omvang, exportgevoelig of niet, et cetera) en tot specificatie in type huishoudens, mede in relatie tot type posities op de arbeidsmarkt (vast, flexibel, private sector, publieke sector et cetera).

In de (ontwerp-)begrotingen 2020–2021 zijn verschillende categorieën budgettaire effecten te onderscheiden. De doorwerking van de automatische stabilisatoren als gevolg van de economische crisis, de onvermijdelijke overige uitgaven (onder andere tegenvallers en volumestijgingen in de uitvoering) en doorwerking van in het regeerakkoord al voorgenomen intensiveringen en lastenverlichtingen, en tot slot enkele nieuwe uitgavenintensiveringen en lastenverlichtingen.

Het totaalbeeld noch de verschillende componenten zijn in de Miljoenennota gemakkelijk te volgen; in paragraaf 3 is daar al op ingegaan, mede in relatie tot inzichtelijkheid van de uitgaven- en lastenkaders (en de aanpassingen daarvan).

De werking van automatische stabilisatoren en de forse drie steunpakketten zijn mogelijk dankzij de goede uitgangspositie van de overheidsfinanciën voor het begin van de coronacrisis. Uit eerste – ook internationaal vergelijkende – inzichten lijken dit begrotingsbeleid en de inzet van de steunpakketten effectief, mede omdat de steunpakketten snel tot stand zijn gebracht, omvangrijk zijn en een generiek karakter hebben. Tegelijkertijd is het heel lastig om internationale vergelijking te maken, omdat bbp-ramingen hoogst onzeker zijn en de timing en samenstelling van pakketten heel verschillend is.

Tabel 5 indicatie steunuitgaven (%bbp)1

1 Het gaat om indicaties, omdat de bbp-ramingen zeer onzeker zijn. De datum waarop de stand is opgemaakt verschilt per land. Voor Nederland is dit exclusief het derde steun- en herstelpakket.

Bron: Bruegel, https://www.bruegel.org/publications/datasets/covid-national-dataset.

Het kabinet kiest met het derde pakket voor zowel een bredere benadering, als een langere looptijd, als op onderdelen striktere voorwaarden naarmate de tijd voortschrijdt.

De Afdeling signaleert een zekere ambivalentie in de Miljoenennota. Daar waar het begrotingsbeleid en de steunpakketten in reactie op de coronapandemie overtuigend gemotiveerd zijn (en, naar het zich laat aanzien, goed uitwerken), is dat bij andere thema’s minder het geval. Gegeven de analyses die het kabinet zelf in de Miljoenennota maakt van een aantal vraagstukken, zijn de voorgestelde maatregelen te weinig samenhangend onderbouwd. Dit springt het meest in het oog bij het thema investeringen en bij het thema lastenontwikkeling.

Naast de steunpakketten, kondigt het kabinet ook maatregelen aan om het (economisch) herstel en het (toekomstig) verdienvermogen te stimuleren. Het kabinet wil met name investeringen bevorderen. Zo kondigt het kabinet de oprichting van een Nationaal Groeifonds aan,25 gericht op kennisontwikkeling, innovatie en infrastructuur. Ook wordt een Baan-gerelateerde Investeringskorting (BIK) voorgesteld, komt er een nationale scale-up faciliteit en wordt geld beschikbaar gesteld voor het vermogen van de Regionale Ontwikkelingsmaatschappijen. Verder wordt het tarief eerste schijf van de loonsubsidie voor speur- en ontwikkelingswerk (wsbo) incidenteel verhoogd, wordt geld vrijgemaakt voor cofinanciering van Europese programma’s en beziet het kabinet verdere maatregelen die private investeringen uitlokken en aanjagen.

Tot slot wordt in de kabinetsbrief over het derde steunpakket melding gemaakt van onderzoek naar een soort solvabiliteitsfonds voor bedrijven waarin de Staat als stille investeerder participeert. Ongeveer € 2 miljard aan al begrote publieke investeringen, onder andere in infrastructuur, wordt in de tijd eerder gedaan. InvestNL is inmiddels opgericht; het voornemen voor oprichting van InvestInternationaal is aan de Staten-Generaal voorgelegd.

De wens tot stimuleren van investeringen moet niet alleen worden begrepen in de context van economisch herstel na de coronacrisis. De afgelopen jaren is door velen gewezen op de langjarig dalende omvang van overheidsinvesteringen en is bepleit deze trend te keren.26 De zeer lage, soms negatieve, rentes op staatsschuldpapier hebben dit pleidooi versterkt. De Afdeling heeft in eerdere adviezen gewezen op de langjarig dalende overheidsinvesteringsquote en op het nut en de mogelijkheden deze trend te keren, aansluitend bij de grote maatschappelijke uitdagingen waar Nederland voor staat. Bijvoorbeeld de nationale en Europese agenda’s voor Klimaat en die voor digitalisering bieden kansen die passen bij de inzet van het kabinet voor toekomstig beleid (zie paragraaf 4.3).

De veelheid aan voorstellen en de verscheidenheid in aard en vormgeving daarvan behoeven echter nadere toelichting. Wat is het totaalbeeld, waar zit de samenhang, waar(om) is gekozen voor variatie, hoe verhouden verschillende afbakeningen en doelstellingen zich tot elkaar, hoe zit het met uitvoering(slasten), hoe wordt (ministeriële) verantwoordelijkheid en (parlementaire) verantwoording inhoud gegeven?

De Afdeling adviseert om drie mogelijke antwoorden op dit soort vragen te verkennen. Ten eerste of elementen van een kapitaaldienst (of baten-lasten dienst) in de begrotingssystematiek en het begrotingsbeleid een integrale benadering kunnen bevorderen. Ten tweede of, wanneer toch wordt gekozen voor afzonderlijke «vehikels», uitvoeringstoetsen niet alleen door de Belastingdienst te laten uitvoeren, maar bijvoorbeeld ook door de Auditdienst Rijk en door de Algemene Rekenkamer alvorens voorstellen (definitief) aan het parlement worden voorgelegd. Ten derde of, met het oog op gewenste snelle totstandkoming van investeringsprojecten, een grotere rol aan de medeoverheden kan worden gegeven, met name bij het Nationaal Groeifonds.27

De Miljoenennota en de kabinetsbrief over het derde steunpakket kondigen ook een aantal lastenmaatregelen aan, vooral voor bedrijven. Naast de fiscale (steun-) maatregelen vanwege de coronacrisis van 4,4 miljard euro, worden voor burgers de lasten op arbeid verlaagd met € 1,1 miljard.28 Voor het bedrijfsleven wordt het lage vpb-tarief verlaagd en worden de vpb-grondslagen verbreed, wordt conditionele bronbelasting op rente en royalty’s ingevoerd, en wordt een CO2-heffing voor de industrie aangekondigd.

De Miljoenennota geeft een beschouwing (in hoofdstuk 3.1.2) over de financiële positie van de private sector. In het bijzonder wordt ingegaan op de financiële kwetsbaarheden die het bedrijfsleven kent. De vraag is hoe de hiervoor genoemde reeks van fiscale maatregelen zich verhoudt tot de (eigen) probleemanalyse.

Daarnaast wijst het kabinet op de noodzaak om het toeslagensysteem op te schop te nemen en constateert het kabinet dat uitvoering en dienstverlening onder druk staan.

Tegelijkertijd bevat de Miljoenennota in samenhang met het Belastingplanpakket29 voorstellen die de uitvoerbaarheid, zowel vanuit het perspectief van bedrijven en burgers als vanuit het perspectief van Belastingdienst en andere uitvoeringsorganisaties, bemoeilijkt. Ook hier dringt zich de vraag op welke afwegingen in samenhang het kabinet heeft gemaakt, in het licht van de eigen analyses.

De Afdeling adviseert om in de Miljoenennota de voorgenomen lastenmaatregelen voor bedrijven en burgers inzichtelijker weer te geven30, beter te motiveren, en kritischer op de uitvoerbaarheid te bezien.

De aanpak voor de toekomst, het derde hoofdstuk van de Miljoenennota, richt zich op een aantal onderwerpen: buffers overheid,31 financiële positie huishoudens,32 arbeidsmarkt, internationale schokbestendigheid, goede, toegankelijke en betaalbare zorg in de toekomst en het optimaal benutten van talent.

Dit deel van de Miljoenennota beschrijft lessen en opgaven die volgen uit de coronacrisis. Het richt zich op toekomstig beleid, mogelijk voor een volgende kabinetsperiode en bevat geen concrete voorstellen voor de ontwerp-rijksbegroting 2021. De Afdeling geeft daarom een aantal overwegingen mee om toekomstig beleid vorm te geven.

Het perspectief van brede welvaart33 biedt, mede met behulp van de te hanteren indicatoren, mogelijkheden om meer samenhang te brengen zowel in de lessen uit de coronacrisis als in toekomstige beleidsvoorstellen. Het is een bekend ervaringsfeit dat afzonderlijke voorstellen op een beleidsterrein op zichzelf beschouwd goed kunnen zijn, maar dat de cumulatie met voorstellen op andere terreinen voor burgers, bedrijven en ook uitvoeringsorganisaties kan leiden tot overbelasting en onduidelijkheden.

Nu kan de tijd worden benut om na te denken over transities34 naar nieuw beleid, naar nieuwe stelsels toe. Breed wordt onderschreven dat burgerperspectief, doe-vermogen en uitvoerbaarheid van belang zijn. Om hier conceptueel invulling aan te geven is niet alleen het «wat» van nieuw(e) beleid(svoorstellen) van belang, maar zeer zeker ook het «hoe» ernaartoe te komen.

De Afdeling adviseert om bij elk (geheel van) nieuwe beleidsvoorstellen aandacht te besteden aan: samenhang in het licht van brede welvaart (en bijbehorende indicatoren) en aan transitie- en uitvoeringsvragen vanuit burgerperspectief. In kabinetsnota’s en toelichtingen bij wetsvoorstellen kan dit een vaste plaats krijgen.

Arbeidsmarkt: van-werk-naar-werk en leven-lang-ontwikkelen

Een voorbeeld van het nut van meer samenhang en aandacht voor transities kan worden gegeven aan de hand van de in hoofdstuk 3 los van elkaar genoemde thema’s arbeidsmarkt en onderwijs (optimaal benutten van talent). Het derde steunpakket zet ook in op (om)scholing en ontwikkeling, met een stimulans van ongeveer 230 miljoen euro. De Miljoenennota geeft (in hoofdstuk 3.1.3) aan dat een duurzame arbeidsmarkt om een brede inzet vraagt, bovenop de stappen die het kabinet al heeft gezet, onder meer met verwijzing naar de voorstellen van de Commissie Regulering van werk, naar het Interdepartementaal Beleidsonderzoek Deeltijdwerk en naar de Brede maatschappelijke heroverweging «Kwalitatief goed onderwijs met kansen voor iedereen.» Over het onderwijs stelt de Miljoenennota (in hoofdstuk 3.3) dat een blijvende focus op kwaliteit (daarvan) in de toekomst het fundament voor iedereen verstevigt en goed is voor de ontwikkeling van kinderen en de economie.

Deze beschouwing over het thema arbeidsmarkt vormt eerder een analyse dan dat dit nadere voorstellen bevat. En hoewel in de analyse het belang van een duurzame arbeidsmarkt en van participatie op de arbeidsmarkt wordt genoemd, mist de Afdeling aandacht voor de onderwerpen leven-lang-ontwikkelen en van-werk-naar-werk-stimuleren, waarover in het advies over de Miljoenennota 2020 al een beschouwing is gegeven. De context van de coronapandemie en de daaruit voortvloeiende economische crisis geven aan deze onderwerpen een nog grotere urgentie. Veel mensen verliezen nu hun baan en vele anderen lopen de komende tijd ook het risico van baanverlies. Diverse functies die door de coronacrisis zijn weggevallen zullen naar redelijke verwachting niet meer terugkeren. Daartegenover is er in andere sectoren, met name in de publieke sector, dringend behoefte aan nieuwe mensen. Ook in de komende jaren noodzakelijke impulsen voor de woningbouw zullen veel arbeidskrachten vergen.

Welke inzet is mogelijk in deze crisis om hier tenminste een kans te benutten? Aan inzet op bijscholing en omscholing en inzet op werkbegeleiding wordt dan in de eerste plaats gedacht. Waarschijnlijk is daarvoor een financiële impuls niet voldoende. Zo nodig zullen onderwijsvoorzieningen in het bijzonder in het beroepsonderwijs moeten worden aangepast om snelle omscholing mogelijk te maken.

Daarnaast zullen inspanningen moeten worden geleverd om personen die daarvoor in aanmerking te komen te stimuleren om deze kansen te benutten. Daarvoor is medewerking van werkgevers nodig. In aanmerking komende werknemers zullen moeten worden geïnformeerd en gestimuleerd om mee te werken aan omscholing en overplaatsing. Het bestaande instrumentarium van de overheid, zoals de opzet van de arbeidsbemiddeling door het UWV, de organisatie van de arbeidsmarktregio’s en de beschikbare faciliteiten, is daarop niet toegesneden.

De Miljoenennota geeft geen inzicht in de voorgenomen maatregelen om hiertoe de nodige structurele stappen te zetten. Hoewel een uitwerking van maatregelen op dit gebied uiteraard tijd vergt, mist de Afdeling in de Miljoenennota de aankondiging van een plan van aanpak waarmee de overheid in dit opzicht op korte termijn een regisserende functie op zich neemt.

De (CBS-)monitor brede welvaart heeft drie hier toepasselijke indicatoren (langdurige werkloosheid, netto arbeidsparticipatie en hoogopgeleide bevolking) die behulpzaam kunnen zijn in de vormgeving van de voorstellen en in het volgen van de resultaten. Daarnaast dienen barrières om van werk-naar-werk te kunnen gaan, zoals weinig flexibele diploma-eisen en verschillen in arbeidsvoorwaardensystematiek, in kaart te worden gebracht opdat deze kunnen worden overwonnen.

Een conceptueel voorstel om leven-lang-ontwikkelen vorm te geven kan preciezer zicht geven op mogelijkheden en wenselijkheden om in onderwijswetgeving en socialezekerheidswetgeving in samenhang een nadere grondslag te bieden waarmee structuur wordt gegeven aan van-werk-naar-werk en leven-lang-ontwikkelen. Als er zicht is op een meer eenduidige toekomstige structuur, kan vervolgens in een transitieplan worden bezien hoe, ook in de uitvoering, van de huidige situatie van verschillende regelingen naar de nieuwe situatie kan worden gekomen. De positie van zowel onderwijsinstellingen als van werkgevers en werknemers is dan vanzelfsprekend onderdeel van zo’n transitieplan.

De gevolgen van de coronapandemie voor de overheidsfinanciën zullen ook na 2020 en 2021 voelbaar blijven. Dat heeft betekenis voor de nieuwe kabinetsperiode die na de Tweede Kamerverkiezingen van maart 2021 aanbreekt. Bovendien heeft de Europese Commissie, al voor de coronapandemie, een revisie van het Stabiliteits- en Groeipact aangekondigd.

Twee jaar geleden stelde de Afdeling in haar advies bij de Miljoenennota 2019 het thema «brede welvaart» centraal. Vorig jaar ging de Afdeling bij de Miljoenennota 2020 in op het vraagstuk van «transities» bij hervormingen. Dit jaar kijkt de Afdeling naar het begrotingsbeleid, en plaatst dit in het democratisch perspectief. Begrotingsbeleid is immers politiek debat over besteding van belastinggeld, maakt controle door de volksvertegenwoordiging van de regering scherper en geeft inzicht aan burgers over de politieke keuzes die gemaakt worden.

Begrotingsbeleid stelt de vraag naar «ankers» voor politieke keuzes. De economische en budgettaire gevolgen van de coronapandemie verscherpen de vraag, nationaal en Europees: welke ankers? De Afdeling beoogt met onderstaande beschouwing een bijdrage aan de beantwoording te geven.

Als er in algemene termen wordt gesproken over «het begrotingsbeleid» dient te worden bedacht dat er drie verschillende begrippen moeten worden onderscheiden: het formele budgetrecht via de begrotingswetgeving, het normatieve kader voor het begrotingsbeleid (de in een vierjarige cyclus vast te stellen normen en kaders) en het begrotingsbeleid zelf, waarin binnen die kaders politieke keuzes worden gemaakt over inkomsten en uitgaven.

In ons parlementair stelsel is het budgetrecht van Tweede en Eerste Kamer van wezenlijke betekenis. Zonder voorafgaande parlementaire toestemming kan de regering geen overheidsuitgaven doen (en geen belastingen heffen). Het budget wordt in hoge mate uitgeoefend door de Kamers via hun (mede-) wetgevende bevoegdheid. Begrotingen komen immers via een wetgevingsprocedure tot stand; het zijn begrotingswetten.

De wetgevingsprocedure, het formele budgetrecht, bepaalt de autorisatie van de rijksbegroting; het zegt inhoudelijk niets over de allocatie. Hoe worden inhoudelijke, politieke, keuzes gemaakt over omvang en aanwending van de rijksbegroting? Het geven van ankers, kaders voor die keuzes, dat is de kern van normatieve begrotingsbeleid. Het normatieve begrotingsbeleid bevat begrotingsnormen van verschillend karakter (en waar verschillend politiek gewicht aan kan worden toegekend): schuld, tekort (saldo), collectievelastendruk, collectieve uitgavenplafonds, houdbaarheid.

Begrotingsbeleid instrumenteert als het ware het uitoefenen van het budgetrecht. Scherper gesteld: zonder normatief begrotingsbeleid is het formele budgetrecht democratisch niet af. Democratie is immers meer dan het volgen van de grondwettelijk juiste begrotingsprocedure; het gaat in een democratie ook om de totstandkoming van transparant, begrijpelijk en voorspelbaar begrotingsbeleid. Dat moet dan blijken uit het begrotingsbeleid zelf, de politieke keuzes die gemaakt worden binnen de normatieve kaders van het begrotingsbeleid.

Begrotingsbeleid is daarom niet alleen belangrijk voor politici, maar evenzeer voor burgers. Het dwingt politici in het openbaar kleur te bekennen aan hun kiezers: wat zijn hun afwegingen en prioriteiten bij door belastingen gefinancierde overheidsuitgaven?

Ook de maatschappelijke en economische crisis als gevolg van de coronapandemie heeft weer eens onderstreept hoe wezenlijk het transparant maken van politieke keuzes over de aanwending van de overheidsfinanciën is, en hoe wezenlijk het is welke onderliggende opvattingen over begrotingsbeleid er politiek zijn. Die opvattingen dienen expliciet en voor iedereen inzichtelijk te zijn.

Deze beschouwing richt zich op het normatieve begrotingsbeleid: kaders en begrotingsnormen. In paragraaf 5.2 wordt ingegaan op het Europees en in paragraaf 5.3 op het nationaal begrotingsbeleid voor de komende jaren.

Voor zowel Europees als Nationaal begrotingsbeleid zijn vanuit het perspectief van democratie en politieke keuzes een drietal algemene overwegingen mee te geven.

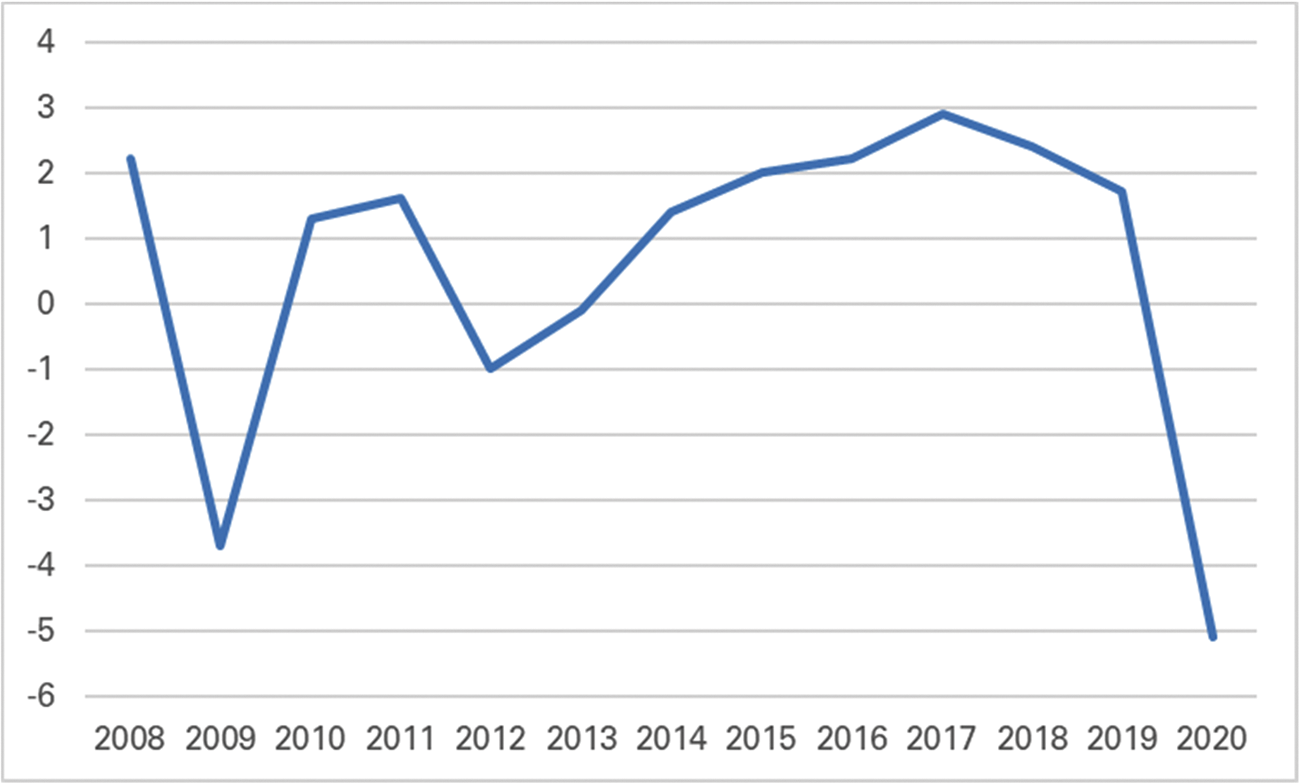

De eerste is: prudentie. De financiële en euro-crises tussen 2008 en 2021 en de huidige coronacrisis laten zien hoe onvoorspelbaar economische ontwikkelingen zijn.

Grafiek 1: bbp-ontwikkeling Nederland 2008–2020

bron: CBS statline

Deze cijfers zijn een voorbeeld dat onzekerheid geen theoretisch gegeven is, maar heel concreet optreedt en doorwerkt. Prudentie als uitgangspunt voor begrotingsbeleid betekent dat de begrotingsnormen zodanig moeten zijn dat weerbaarheid in de overheidsfinanciën wordt bevorderd en dat «door de economische conjunctuur heen moet worden gekeken». Met andere woorden: buffers en structurele begrotingsnormen zijn verstandig.

Daarnaast is betrouwbaarheid van belang en dat uit zich (ook) in instituties. Betrouwbaarheid heeft een economische waarde. Het hebben van goede instituties, zoals goed bestuur, goede rechtspraak en een goed functionerende overheid, draagt bij aan het groeipotentieel van een land.35 Daar waar bijvoorbeeld binnen de Europese Unie economische convergentie tussen de lidstaten te kort schiet, is het verschil in kwaliteit van nationale instituties en consequent toegepaste procedures een van de belangrijkste verklaringen. Begrotingsbeleid is zo’n deels geïnstitutionaliseerde, deels consequent herbevestigde procedure. Ook Nederland heeft in de jaren dat het nationale begrotingsbeleid in eigen land en daarbuiten (inclusief de kapitaalmarkt) als onvoldoende betrouwbaar werd ervaren, de negatieve gevolgen ondervonden.36 Dat gold bijvoorbeeld in de jaren ’80 van de vorige eeuw, en recent op enkele spannende momenten in 2011 en 2012 tijdens de eurocrises; investeringsklimaat en renteniveaus kwamen onder druk te staan.

Tot slot moeten begrotingsnormen hanteerbaar zijn. Over de exacte invulling van begrotingsnormen zullen er altijd politieke verschillen in opvatting zijn. Maar de aard van de begrotingsnormen doet er wel toe. Begrotingsnormen die heel vaag en nietszeggend zijn, in een poging om weerstand tegen een begrotingsnorm te minimaliseren, zijn in dat opzicht even kwetsbaar als begrotingsnormen die geen enkel draagvlak hebben (bijvoorbeeld omdat ze als niet onderbouwd worden ervaren). Begrotingsbeleid en -normen moeten ook niet te technisch en gedetailleerd zijn. Willen begrotingsnormen ankers kunnen zijn voor politieke keuzes, dan moeten deze voor politici hanteerbaar en voor burgers begrijpelijk zijn.

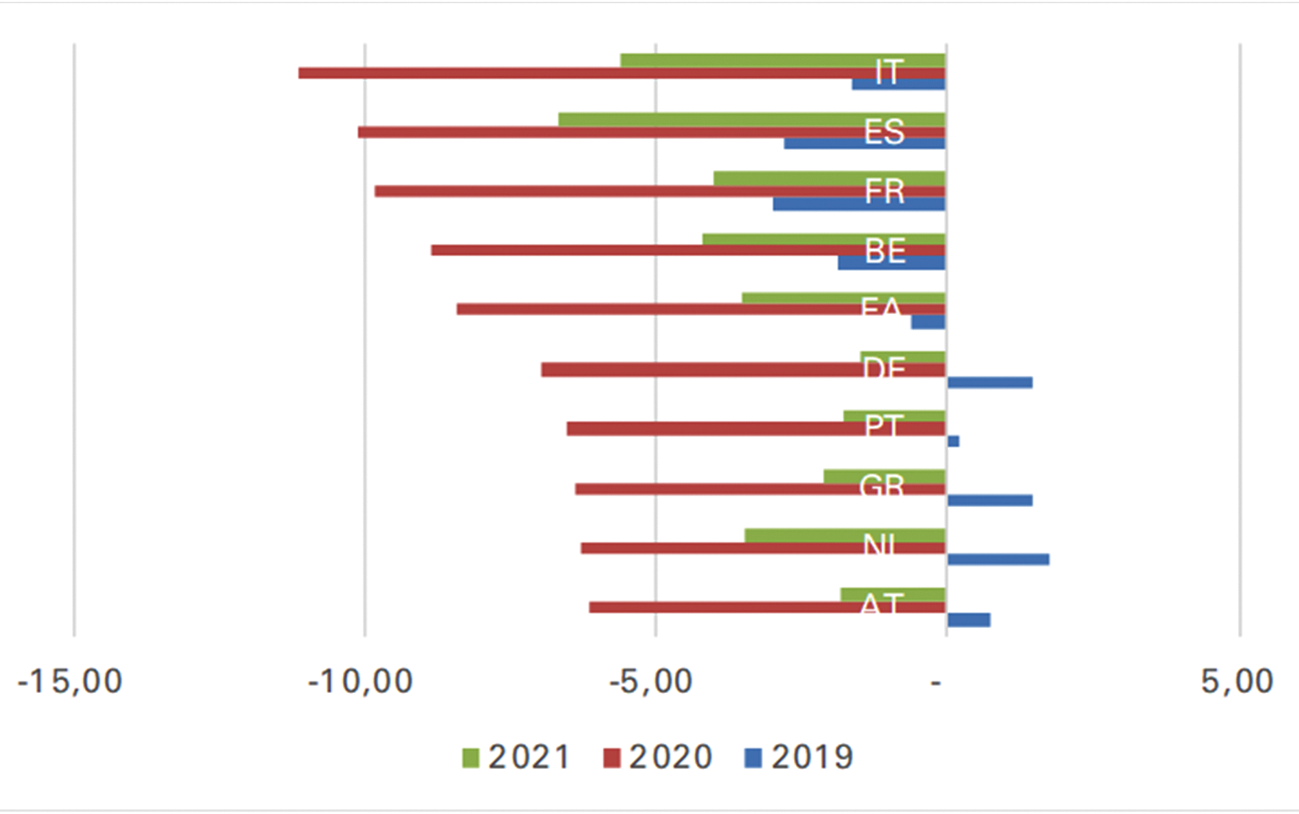

De economische gevolgen van de coronapandemie zijn voor alle lidstaten in de eurozone groot, doch met aanzienlijke verschillen. De effecten op de economische groei en op de overheidsfinanciën lopen uiteen. Dit blijkt ook uit de monitor van het netwerk van onafhankelijke Europese begrotingsautoriteiten (voor Nederland is dat de Afdeling in samenwerking met het CPB).37

Er zijn ook forse verschillen tussen de aard en omvang van de crisis- en steunmaatregelen van de lidstaten. Grosso modo lijken de landen die voor de coronapandemie de grootste buffers hadden, nu ook de omvangrijkste steunpakketten te hebben getroffen, waaronder Nederland.38(zie ook tabel 5, p. 15).

De Europese Commissie heeft dit voorjaar de zogenoemde algemene ontsnappingsclausule van het SGP geactiveerd: «in periods of severe economic downturn of the euro area of the Union as a whole, Member States may be allowed temporarily to depart from the adjustment path towards the medium-term budgetary objective, provided that this does not endanger fiscal sustainability in the medium-term.» En: «The general escape clausula does not suspend the procedures of the Stability and Growth Pact.»39

Grafiek 2: EMU-saldo (%bbp) selectie EU-landen, 2019–2021

bron: ECB, Economic Bulletin 2020/4 juni.

Negentien lidstaten hebben tot dusverre van de algemene ontsnappingsclausule gebruik gemaakt. Voor 2020 en 2021 geeft de toepassing van deze clausule duidelijkheid (zie eerder paragraaf 3). Voor het toekomstig begrotingsbeleid stelt het wel de vraag hoe en in welk tempo lidstaten moeten terugkeren naar financiële houdbaarheid, dat wil zeggen weer kunnen voldoen aan de saldo- en schuldnormen van het SGP. De vraag is evenzeer hoe de Commissie deze vraag verbindt aan de, voor de coronapandemie gestarte, evaluatie en mogelijke herziening van het SGP.40

De wisselwerking met het monetair beleid van de Europese Centrale Bank (ECB) vraagt eveneens aandacht. De Afdeling heeft in haar voorlichting over het SGP in 2017 al aangegeven dat «de ECB, als gevolg van de gebleken onvolkomenheden in de opzet van de EMU en de ineffectiviteit van andere instituties en onderdelen van de EMU, door de vormgeving en grootschalige inzet van haar instrumenten een rol (heeft) verworven die de randen van haar mandaat bereikt."41 De ECB heeft in de afgelopen periode wederom sterk accommoderend opgetreden met monetaire verruiming. De ECB heeft daarmee acute problemen geadresseerd. Over de economische merites daarvan voor de langere termijn lopen de meningen sterk uiteen en op basis daarvan valt nu lastig een definitief oordeel te geven. Er zijn ook vragen te stellen naar de democratische legitimiteit (verantwoording en transparantie) naarmate het accommoderende monetaire beleid langer aanhoudt.

Het recent door de Europese Raad op 21 juli jl. vastgestelde Meerjarig Financieel Kader 2021–2027 en de COVID-19 herstelstrategie (herstelinstrument «NextGenerationEU») versterken de inzet van de Europese begroting in antwoord op de economische crisis, waardoor niet meer alleen op het monetair beleid behoeft te worden geleund. Dit MFK en de herstelstrategie bevatten een aantal nieuwe elementen. Er is een uitbreiding van de eigen middelen (waaronder enige belastingen) en de Commissie is gemachtigd om namens de Unie middelen te lenen op de kapitaalmarkt. Daarnaast is er de conditionaliteit die ter bescherming van de begroting en NextGenerationEU zal worden ingevoerd.42

Het is interessant of, en zo ja hoe, de Commissie deze (drie nieuwe) elementen een plaats geeft in het (toekomstig) Europees begrotingsbeleid, en of het tot aanpassing van het SGP gaat leiden. Mogelijk hebben ook (andere) prioriteiten van de Commissie, bijvoorbeeld de voorgenomen vergroening van de nationale en Europese begrotingen («Green Deal») betekenis voor de vormgeving van het Europees begrotingsbeleid.43

Het SGP heeft zich tot nu toe gericht op het coördineren van het begrotingsbeleid van de lidstaten in de eurozone. Met de bovengenoemde besluitvorming van de Europese Raad is de Europese begroting niet alleen in omvang uitgebreid maar ook ten principale in opzet gewijzigd. Dit vraagt dan ook om het formuleren van begrotingsbeleid voor de Unie als zodanig.

Het SGP, en dus een eventuele revisie daarvan, dient zich niet louter te richten op de lidstaten maar dient in het vervolg ook de begroting van de Unie te normeren.

Hoe het vigerende SGP met de toepassing van de algemene ontsnappingsclausule ook wordt toegepast, en hoe een aanpassing van het SGP voor toekomstig Europees begrotingsbeleid eventueel vorm zal krijgen, de handhaving van afgesproken begrotingsbeleid blijft van groot belang. Het SGP bevat niet alleen een schuld- en saldonorm, maar gaat ook over voorbereiding en monitoring van begrotingen van lidstaten, conditionaliteit en hervormingen et cetera.

De twee door de Tweede Kamer aan de Afdeling gevraagde voorlichtingen – te weten over de verbetering van de naleving van de Europese begrotingsafspraken en de toekomst van de EMU (2017) en over de werking van het Stabiliteits- en Groeipact (2019) – bevatten aanbevelingen daartoe: vereenvoudiging van regels, introductie van positieve prikkels (conditionaliteit), handhaving) door een versterkte rol van de European Fiscal Board en van nationale begrotingsautoriteiten, ontvlechting van rollen binnen de Europese Commissie onafhankelijk van politieke factoren en een grotere betrokkenheid van nationale parlementen.44

Al enige tijd – ruim voor de coronapandemie en in het verlengde van de financiële crises na 2008 – woedt een debat onder economen, beleidsmakers en politici over oorzaak en betekenis van met name aanhoudende lage renteniveaus, en de gevolgen voor groei, werkgelegenheid en houdbaarheid van overheidsschuld.

In algemene zin wordt de houdbaarheid van overheidsschuld van een land sterk bepaald door de economische groei en het structurele groeivermogen.

Betekenen zeer lage, soms negatieve, rentes op staatsobligaties echter niet dat overheidsschuld op hogere niveaus houdbaarder (financierbaarder) zijn dan gedacht? Wat is de betekenis van lage rentes voor omvang en effect van overheidsinvesteringen?

In deze debatten worden tegengestelde opvattingen geuit variërend van (nagenoeg) onbeperkte mogelijkheden voor overheden van stimulering tot levensgrote risico’s op plots optredende forse inflatie. Het brede midden in dit debat lijkt te onderkennen dat overheidsschuld op hogere niveaus beter houdbaar is dan vroeger, maar niet onbegrensd, vooral om dat het nodig is enige buffers voor (nieuwe) crises te hebben en om te voorkomen dat alle onzekerheden naar toekomstige generaties worden geschoven.

De coronapandemie versterkt de urgentie van dit debat. De onzekerheden over economische vooruitzichten en over economische inzichten zijn groter dan gewend en gewenst. Het schip van staat dobbert op woelige baren. Ankers voor politieke keuzes zijn lastiger te formuleren dan ooit, en tegelijkertijd meer noodzakelijk dan ooit. Noodzakelijk ook uit democratisch oogpunt: ook in tijden van crisis moeten de te maken keuzes door parlement en samenleving zichtbaar afgewogen, geëxpliciteerd en vastgesteld worden.

De Nederlandse traditie van het trendmatig begrotingsbeleid biedt veel aanknopingspunten voor een transparante politieke besluitvorming. Deze traditie kent een procedurele en een normatieve dimensie. Het Nederlands begrotingsbeleid kent een jaarlijkse begrotingscyclus en de electorale cyclus op middellange termijn. Voorafgaand aan Tweede Kamerverkiezingen publiceert het CPB een Middellange Termijnraming (MLT) voor economie en overheidsfinanciën, op basis waarvan de Studiegroep Begrotingsruimte een advies over het te voeren begrotingsbeleid uitbrengt. Dit biedt een kader voor de verkiezingsprogramma’s en voor de onderhandelingen gericht op een regeerakkoord. In het regeerakkoord worden vervolgens kaders voor uitgaven en lasten neergelegd. Dat vormt het normatieve kader voor de jaarlijkse begrotingscyclus.

Deze werkwijze heeft Nederland veel opgeleverd: houdbare overheidsfinanciën en een stevig institutioneel bouwwerk dat bijdraagt aan onderbouwd (economisch) beleid (prudentie), internationale reputatie (betrouwbaarheid) en bestuurlijke ordening (hanteerbaarheid).

In de context van de coronapandemie en van Europa, gegeven (debat over) nieuwe inzichten in schuldhoudbaarheid en in lijn met de Nederlandse traditie van trendmatig begrotingsbeleid, wil de Afdeling voor het bepalen van ankers voor politieke keuzes een vijftal gezichtspunten meegeven.

De nu geactiveerde ontsnappingsclausule van het SGP betekent dat de schuldnorm van (maximaal) 60% bbp voor de middellange termijn nog steeds van kracht is. Dat blijft voor Nederland verdedigbaar en realistisch. Deze norm geeft ruimte om de huidige corona- en economische crises op te vangen zonder bezuinigingen dit en volgend jaar. Daarnaast geeft dit niveau nog steeds enige buffer voor eventuele toekomstige schokken zonder dat de lange termijn financierbaarheid van de Nederlandse overheidsschuld in gevaar komt. Tot slot tonen zowel de afgelopen dertig jaar als de huidige situatie aan dat zelfs in het geval van een buitengewone crisis het behouden dan wel het op enige termijn weer terugkeren naar een overheidsschuld van maximaal 60% bbp zeer wel mogelijk is.

Al voor de huidige crisis was er breed politiek aandacht voor de bestedingsruimte van huishoudens: financiële ademnood voor lagere en middeninkomens en hardnekkige schuldproblematiek. De samenloop van gestegen collectieve lasten en stijgende vaste lasten van huishoudens (huur, energierekening, zorgpremies) verklaart veel. Voor de arbeidsmarkt is de (zeer) hoge marginale lastendruk, die voor werkenden soms ruim boven de 50% ligt, problematisch. Zowel in de begrotingsrapportages als Miljoenennota adviezen van de Afdeling is en wordt hier aandacht aan besteed.

Normering van lasten vormt een vast onderdeel van het trendmatig begrotingsbeleid zoals dat sinds 1994 is vormgegeven. De Afdeling heeft in eerdere adviezen gewezen op gebrek aan transparantie vanwege het steeds wisselend hanteren van lasten begrippen (collectieve lasten, lastenkaders, micro-lastenontwikkeling, beleidsmatige lastenontwikkeling). Normen voor begrenzing van de lasten (en voor de marginale lastendruk in het bijzonder) behoren een duidelijke plaats te blijven hebben in het (toekomstig) begrotingsbeleid, zodat hierover aan het begin van een kabinetsperiode duidelijke politieke keuzes kunnen worden gemaakt. Meer transparantie in en meer eenduidigheid van het te hanteren lastenbegrip blijft overigens nodig.

Uit deze twee normen volgt de beschikbare ruimte voor collectieve uitgaven. Dit impliceert inderdaad dat er zoals altijd binnen het geheel van de overheidsfinanciën ook politieke afwegingen kunnen worden gemaakt tussen uitgaven en lasten.

Daarbinnen geven de navolgende ankers verder richting aan politieke keuzes.

De Afdeling heeft in haar advies over de Miljoenennota 2019 het perspectief van brede welvaart, in navolging van de Tweede Kamer en van de planbureaus, centraal gesteld. In de vorige en in deze Miljoenennota is ruim aandacht besteed aan brede welvaart. Dit ware ook door te vertalen naar het begrotingsbeleid. De coronapandemie belicht scherp dat naast economie en financiën, gevolgen voor met name gezondheid, sociale omstandigheden en klimaat indringend zijn. Voor het maken van politieke keuzes is het behulpzaam als dit soort invalshoeken ook als ankers zijn te formuleren. De monitor Brede welvaart van het CBS (in samenwerking met de planbureaus) biedt voorbeelden van concrete indicatoren die gekozen kunnen worden.45

Het huidige politieke debat gaat, zeker in het licht van komende Kamerverkiezingen, over (ingrijpende) veranderingen die zich in de maatschappij en economie voordoen en over de al dan niet aanwezige noodzaak tot (ingrijpende) hervormingen en stelselwijzigingen. Bijvoorbeeld op het gebied van arbeidsmarkt, leven lang ontwikkelen, duurzaamheid, wonen en ruimtelijke ordening en in de zorg (care en cure).

In haar advies over de Miljoenennota 2020 heeft de Afdeling benadrukt dat niet alleen het «wat» van nieuw beleid ertoe doet, maar wellicht nog meer het «hoe» dat te realiseren. Burgerperspectief, doe-vermogen en uitvoerbaarheid zijn dan centrale begrippen. Zeker gelet op de enorme druk op uitvoeringsorganisaties, zoals Belastingdienst en UWV, en op de medeoverheden.

Randvoorwaarden voor succesvolle transities zijn goede voorbereiding, voldoende investeringen door de overheid, voldoende bestedingsruimte voor huishoudens en vooral voldoende tijd en bestendigheid. Naarmate de komende jaren er politiek tot meer hervormingen wordt besloten en naarmate deze ingrijpender van aard zijn, is er vooral meer tijd voor nodig. In begrotingsbeleid moeten fasering en temporisering een plaats krijgen en moeten (invoering van) stelselwijzigingen niet in één kabinetsperiode worden «geperst».

Niet elke door de overheid uitgegeven euro is dezelfde.46 Vorig jaar is in het advies over de Miljoenennota gewezen op het de sinds 1969 gedaalde percentage overheidsinvesteringen van net boven de 6% bbp tot ongeveer 3,5% bbp in 2019. De Miljoenennota bevat het voornemen om met forse investeringsruimte (het Nationale Groeifonds) bij te dragen aan structureel groei-vermogen en zo ook aan herstel uit de economische crisis. Wil met de introductie van dit fonds het percentage overheidsinvesteringen per saldo stijgen, dan moeten investeringsuitgaven op de (departementale) begrotingen uiteraard niet worden verlaagd. Dit pleit voor een norm voor investeringsuitgaven dan wel een kapitaaldienstachtige benadering.

Over niet elke door de overheid uitgegeven euro wordt tevoren nadrukkelijk een politieke keuze gemaakt. Er zijn automatische indexaties en open-einde collectieve voorzieningen waar het parlement feitelijk niet aan te pas komt omdat deze in ex ante ramingen worden geïncorporeerd. De automatische meer dan gemiddelde stijging van de zorgkosten is de bekendste en omvangrijkste. Het ware te overwegen ook automatische indexaties en open einde collectieve regelingen nadrukkelijk onder het begrotingsbeleid te brengen zodat afwegingen en keuzes inzichtelijk worden gemaakt.

Niet elke door de overheid uitgegeven euro wordt even effectief besteed. Instrumenten als doorrekeningen door planbureaus, kosten-batenanalyses, beleidsdoorlichtingen, evaluaties en heroverwegingen en programma’s zoals Inzicht in Kwaliteit: deze blijven allemaal onverminderd van belang.

Samenvattend komt de Afdeling tot het volgende advies:

Laat de huidige onzekerheden over de economie, en over onderliggende veronderstellingen, er niet aan in de weg staan om voor de komende periode wederom een prudent, betrouwbaar en hanteerbaar begrotingsbeleid te formuleren.

Dat dient om politieke keuzes te kunnen maken, in het bijzonder aan de hand van begrotingsnormen als ankers. Dat is uit democratisch oogpunt van groot belang. Democratie houdt niet alleen in dat het begrotingsbeleid via de correcte procedure wordt vastgesteld maar ook dat dat beleid voor parlement en samenleving transparant, begrijpelijk en voorspelbaar is.

Besteed in het debat over toekomstig Europees begrotingsbeleid, revisie van het SGP, aandacht aan nieuw afgesproken elementen uit het MFK en de herstelfaciliteit; formuleer ankers voor schulduitgifte en eigenmiddelen, en voor conditionaliteit. Kortom, formuleer niet alleen in het SGP ankers voor de lidstaten, maar evenzeer voor de begroting en het begrotingsbeleid van de Unie zelf.

Wacht ondertussen niet af met het verbeteren van de bredere werking van het SGP.

Bouw in het Nederlands begrotingsbeleid voor de komende jaren voort op de traditie van trendmatig begrotingsbeleid. Begrens de lasten(druk), in het bijzonder de marginale lastendruk, met een lastennorm. Behoud de schuldnorm van maximaal 60% bbp voor de middellange termijn; dat blijft voor Nederland verdedigbaar en realistisch. Formuleer vervolgens ook criteria voor brede welvaart en organisatie van transities. Houd druk op transparantie en kwaliteit van uitgaven.

De Afdeling advisering van de Raad van State heeft een aantal opmerkingen bij de Miljoenennota 2021 en adviseert daarmee rekening te houden voordat deze bij de Tweede Kamer der Staten-Generaal wordt ingediend.

De vice-president van de Raad van State,

Th.C. de Graaf

Het kabinet dankt de Afdeling advisering van de Raad van State (hierna: de Afdeling) voor haar oordeel over de ontwikkeling van de overheidsfinanciën en in hoeverre deze ontwikkeling voldoet aan de regels uit het Stabiliteits- en Groeipact (SGP). De Afdeling concludeert dat de Europese begrotingsnormen gelet op de uitbraak van het coronavirus tijdelijk buiten werking zijn gesteld door het activeren van de algemene ontsnappingsclausule, maar dat de houdbaarheid van de overheidsfinanciën niet uit het oog mag worden verloren. De Afdeling merkt daarbij op dat in een scenario van een tweede golf de overheidsschuld aanzienlijk sneller kan oplopen dan nu wordt verwacht. Het kabinet onderschrijft deze conclusie van de Afdeling. Het activeren van de ontsnappingsclausule betekent dat lidstaten tijdelijk mogen afwijken van de reguliere vereisten voor de ontwikkeling van het structurele begrotingssaldo. Het is op dit moment nog onduidelijk hoe lang deze clausule geactiveerd blijft. Dat neemt echter het belang van houdbare overheidsfinanciën en een beheerste ontwikkeling van het schuldniveau niet weg. De crisis laat zien dat schokken zich uit onverwachte hoek kunnen voordoen en kunnen leiden tot hoge kosten voor de overheid op korte termijn. Het is dus belangrijk om ervoor te zorgen dat de begroting ook in de toekomst een grote schok zal kunnen weerstaan. Het kabinet heeft aan de 16e Studiegroep Begrotingsruimte gevraagd om advies uit te brengen over de begrotingsdoelstelling en de begrotingssystematiek voor de komende jaren.

Hiernaast merkt de Afdeling op dat het onder het uitgavenplafond brengen van de coronamaatregelen (door het uitgavenplafond te corrigeren) het zicht op zowel de reguliere uitgavenontwikkeling als dat van de coronamaatregelen belemmert. De aanpassingen van het uitgavenplafond zijn grotendeels toe te schrijven aan de noodmaatregelen. Volgens de Afdeling hebben de resultaten van de plafondtoets daardoor een beperkte informatiewaarde. De Afdeling heeft de voorkeur om de verschillende coronamaatregelen separaat naast de uitgavenplafonds te presenteren. Daarnaast adviseert de Afdeling ook specifiek om de inzichtelijkheid van de (groei van) de zorguitgaven te vergroten. Het kabinet herkent het beeld dat de aanpassingen van het uitgavenplafond aanzienlijk zijn en dat de grote hoeveelheid coronamaatregelen het zicht op de begroting niet vereenvoudigt. Doordat het hier een verhoging betreft van zowel het uitgavenniveau als het uitgavenplafond, geeft de plafondtoets echter nog steeds weer in hoeverre de reguliere uitgaven het plafond onder- of overschrijden. Daarnaast beoogt het kabinet met bijlage 1.3 van de Miljoenennota inzicht te geven in alle uitgaven gerelateerd aan de coronacrisis. Tenslotte beoogt het kabinet met verschillende begrotingsstukken, waaronder het Financieel Beeld Zorg bij de ontwerpbegroting van VWS, te informeren over bijstellingen onder het uitgavenplafond Zorg en de ontwikkelingen van de zorguitgaven. Ook de eerste (mogelijke) effecten van de coronacrisis op de zorguitgaven worden hier toegelicht.

Voorts staat de Afdeling stil bij onzekerheden en risico’s. De Afdeling merkt terecht op dat het aangaan van nieuwe risicoregelingen en het uitbreiden en versoepelen van voorwaarden van verschillende bestaande garantieregelingen niet gratis is. Garanties zijn in de ogen van het kabinet een effectief crisisinstrument en dragen bij aan het economisch herstel door onzekerheid weg te nemen. Tegelijkertijd is het kabinet het met de Afdeling eens dat garanties een potentieel risico voor de begroting vormen en het dus van belang is ze kritisch te volgen. Twee keer per jaar (met de Miljoenennota en het Financieel Jaarverslag van het Rijk) geeft het kabinet een overzicht van de uitstaande risicoregelingen van het Rijk. Om de risico’s voor de overheidsfinanciën te beheersen en de afweging tussen verschillende beleidsinstrumenten te bevorderen hanteert het kabinet een «nee-tenzij»-beleid ten aanzien van risicoregelingen.

In de overtuiging dat de Afdeling als onafhankelijke begrotingsautoriteit het parlement voorziet van een deskundig oordeel bij de begroting spreek ik namens het kabinet mijn welgemeende dank uit richting de Afdeling voor de voortvarende samenwerking.

De Minister van Financiën, W.B. Hoekstra

Europese Commissie, Mededeling van de Commissie aan de Raad over de activering van de algemene ontsnappingsclausule van het stabiliteits- en groeipact. COM (2020) 123 final, 20 maart 2020.

Als er sprake is van een buitensporig tekort komt een lidstaat in de correctieve arm. Nederland is in 2014 ontslagen uit de buitensporigtekortprocedure en zit sindsdien in de zogenoemde preventieve arm. In de preventieve arm gelden de middellangetermijndoelstelling (Medium Term Objective, MTO) en (als de MTO niet wordt gehaald) de uitgavenregel als begrotingsregels. De doelstellingen uit de preventieve arm zijn gericht op houdbare overheidsfinanciën.

Y. Adema, W. van den Berge en A. Zulkarnain, Langdurige effecten van de coronacrisis voor de arbeidsmarkt, CPB Coronapublicatie augustus 2020 en A. Elbourne, Y. Adema, L. Bettendorf, B. Kramer, R. Loginbuhl en A. Zulkarnain, Blijvende economische schade van de coronacrisis, CPB Coronapublicatie augustus 2020.

Bijlage 1: Begrotingsregels 2018–2022, zoals vastgesteld door het Kabinet Rutte III, bijlage 1 bij Startnota: Kamerstukken II 2017/18, 34 775, nr. 54.

Het plafond Rijksbegroting (R) heeft betrekking op alle uitgaven en niet-belastingontvangsten van de rijksbegroting, die niet tot de inkomstenkant van de begroting en de andere twee budgetdisciplinesectoren gerekend worden. Het plafond Sociale Zekerheid (S) heeft betrekking op het totaal van de uitgaven in die sector. De collectieve zorguitgaven vallen ten slotte onder het plafond Zorg (Z). De totale uitgaven onder de plafonds Sociale Zekerheid en Z betreffen zowel uitgaven die via de rijksbegroting worden gefinancierd, als uitgaven die door premies worden betaald.

Wat er wel en niet meetelt voor het EMU-saldo is vastgesteld door Eurostat en de definities van de nationale rekeningen. Financiële transacties zoals het verstrekken van (studie)leningen of het verkopen van aandelen of deelnemingen zijn niet relevant voor het EMU-saldo.

Vorig jaar was de Afdeling kritisch op de aanpassing van de kaders: «Hoewel de aanpassing van uitgaven- en inkomstenkaders thans geen grote bedreiging is voor de economie en de gezondheid van de Nederlandse overheidsfinanciën zolang deze daadwerkelijk eenmalig is, licht de regering niet toe waarom nu afgeweken moet worden van de principes van het trendmatig begrotingsbeleid.» (OBT rapportage september 2019), https://www.raadvanstate.nl/begrotingstoezicht/rapportages/.

Deze steunmaatregelen zijn «discretionair» en waren mogelijk omdat de timing van de teruggang duidelijk was. De economische gevolgen waren immers een rechtstreeks gevolg van de maatregelen om de pandemie te beperken.

Kamerstukken II 2019/20 35 420, nr. 105, brief «Steun- en herstelpakket.» d.d. 28 augustus 2020.

Het reguliere uitgavenplafond geldt dus niet voor de uitgaven uit het noodpakket en de uitgaven leiden daarom niet tot een effect op het accres (indexatie van Gemeente- en Provinciefonds). Gemeenten ontvangen via het noodpakket middelen om toename in uitvoeringskosten te dekken. Daarnaast blijft het Rijk de financiële situatie van gemeenten en effecten als gevolg van de coronacrisis monitoren.

Zie ook de derde aanbeveling van de Studiegroep Begrotingsruimte in de brief over uitstel van het rapport. Kamerstukken II 2019/20 35 300, nr. 82.

Voor hervormingen (zoals die in het kader van de aanbevelingen van de Commissie Ter Haar over fiscale behandeling multinationals en het afbouwen van de zelfstandigenaftrek) is het aanpassen van de kaders toegestaan. Het idee daarbij is dat hervormingen zichzelf op termijn terugverdienen.

De derving van belastinginkomsten ten gevolge van het Sofina arrest (€ 910 miljoen) en de verhuurdersheffing (meer dan een € 1 miljard) zijn zo groot dat het uitsmeren ervan wenselijk wordt geacht. Zie tabel 3.4 Bijlage Miljoenennota voor alle kadercorrecties.

Zo is een aantal bestaande regelingen, zoals de Garantie Ondernemingsfinanciering (GO) en de Borgstelling MKB (BMKB) verruimd en versoepeld. Daarnaast staat de overheid garant voor de financiële risico’s die voortvloeien uit de gezamenlijke inkoop van genees- en hulpmiddelen gerelateerd aan de behandeling van COVID-19, voor leverancierskredieten aan de detailhandel en de lening aan de KLM. Ook is Nederland internationaal verplichtingen aan gegaan om de crisis te bestrijden.

Kamerstukken II 2019/20 35 420, nr. 105, brief «Steun- en herstelpakket.» d.d. 28 augustus 2020.

Voorts heeft het kabinet op 30 augustus jl. aan de Tweede Kamer een compensatiepakket coronacrisis voor de medeoverheden toen toekomen; dit pakket is eveneens de Miljoenennota 2021 verwerkt.

Dit voorjaar hebben CPB, PBL, SCP en RIVM ook een briefadvies uitgebracht aan de regering. Kamerstukken II, 2019/20 25 295, nr. 457. Brief Covid-19 overleg planbureau’s, «Aandachtpunten voor een herstelbeleid,»

Het kabinet stelt daartoe voor de Comptabiliteitswet te wijzigen inhoudende de toevoeging van een niet-departementale begroting Nationaal Groeifonds. Dat voorstel vormt onderdeel van de ontwerpbegrotingswet van het Ministerie van Financiën. Op dit wetsvoorstel heeft de Afdeling separaat geadviseerd.

Zie bijvoorbeeld de OBT-rapportage september 2019 van de Afdeling, https://www.raadvanstate.nl/begrotingstoezicht/rapportages/.

De helft van de Nederlandse overheidsinvesteringen hebben betrekking op de medeoverheden. Een van de actuele knelpunten is gelegen in het feit dat bij hen veel (aanbestedingen tot) investeringen stil liggen. Sinds de vorige financiële crisis zijn de gemeente-investeringen als percentage van het bbp met een derde afgenomen (van ongeveer 1½% naar 1%). Medeoverheden hebben o.a. vanwege hun grote rol bij de uitvoering van het Klimaatakkoord de nodige concrete investeringsprojecten in de pijplijn.

Kamerstukken II 2019/20 35 420, nr. 105. In deze brief over een derde steunpakket wordt voorts ingegaan op uitstel van betaling van belasting voor bedrijven, en op versoepeling van onbelaste reiskostenvergoeding en behoud van hypotheekrenteaftrek bij uitstel van -betalingen voor burgers.

Over de afzonderlijke fiscale wetsvoorstellen uit het Belastingplanpakket heeft de Afdeling separaat geadviseerd. Het betreft het Belastingplan 2021, de Wet aanpassing box 3, de Wet verbetering uitvoerbaarheid toeslagen, de Wet differentiatie overdrachtsbelasting, de Wet overige fiscale maatregelen 2021.

De nieuwe gezamenlijke definitie voor «beleidsmatige lastenontwikkeling» vergt eveneens nadere duiding; zie ook paragraaf 3.

Voor het begrotingsbeleid wordt verwezen naar het komende advies van de 16e Studiegroep Begrotingsruimte. De Afdeling verwijst voor haar advies terzake naar de hiernavolgende paragraaf 5.

In dit advies door de Afdeling in paragraaf 4.2 behandeld in relatie tot de lastenontwikkeling en -voorstellen.

Zie het advies van de Afdeling over de Miljoenennota 2019, d.d. 18 september 2018. (No. W06.18.0239/III) Kamerstukken II 2018/19, 35 000, nr. 3.

Zie het advies van de Afdeling over de Miljoenennota 2020, d.d. 10 september 2019. (No. W06.19.0195/III). Kamerstukken II 2019/20, 35 300, nr. 3.