Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35523 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Inhoudsopgave

|

I. |

ALGEMEEN |

1 |

|

1. |

Inleiding |

1 |

|

2. |

Conditionele eindafrekening in de dividendbelasting |

3 |

|

3. |

Aanvullende maatregel ingeval van zetelverplaatsing |

8 |

|

4. |

Belastingverdragen en EU-aspecten |

10 |

|

5. |

Budgettaire aspecten |

11 |

|

6. |

Inwerkingtreding |

11 |

|

7. |

Uitvoering Belastingdienst |

12 |

|

II. |

ARTIKELSGEWIJZE TOELICHTING |

12 |

De Wet op de dividendbelasting 1965 is mede gebaseerd op het internationaal erkende heffingsrecht van een staat om dividenden te belasten die worden uitgekeerd door een in die staat gevestigde vennootschap aan buitenlandse aandeelhouders. In het geval van een beursgenoteerde multinationale onderneming heeft de staat waarin het hoofdkantoor is gevestigd, internationaal bezien de hoogste aanspraak op de heffing van dividendbelasting.1 In de regel gaat het daarbij om belastingheffing op dividenden die worden uitgekeerd aan zogenoemde «portfolio-aandeelhouders».2 Over dividenden die (klein)dochtervennootschappen uitkeren aan een moedervennootschap (hoofdkantoor) vindt veelal geen of nauwelijks heffing van dividendbelasting plaats. Dergelijke intragroepwinstuitkeringen vinden wereldwijd veelal belastingvrij plaats ter voorkoming van economische dubbele belastingheffing.3 Zo geldt in de Wet op de dividendbelasting 1965 een inhoudingsvrijstelling voor in nationale en internationale deelnemingsverhoudingen uitgekeerde dividenden.4 Als een Nederlandse dochtervennootschap van een buitenlandse multinational dividend uitkeert, geldt daarvoor dus in de regel de inhoudingsvrijstelling.

Wat betreft de in Nederland gevestigde hoofdkantoren van multinationals heeft Nederland een dividendbelastingclaim op (nagenoeg) alle aanwezige (latente) winstreserves. Het maakt hierbij niet uit of die winstreserves op Nederlands grondgebied zijn ontstaan. Oók de (latente) winstreserves van in het buitenland gevestigde dochtervennootschappen van een in Nederland gevestigd hoofdkantoor, behoren tot de Nederlandse dividendbelastingclaim. Naast het feit dat het hoogste heffingsrecht internationaal bezien toekomt aan het land van het hoofdkantoor, meent de initiatiefnemer dat de aanwezigheid van een hoofdkantoor in Nederland een zelfstandig aanknopingspunt is voor de heffing van dividendbelasting. Alle winstreserves, dus ook de buitenlandse winstreserves, hebben volgens de initiatiefnemer een uitdrukkelijke band met Nederland vanwege de (regie) van het hoofdkantoor. De opstelsom van alle (latente) winstreserves wordt wel aangeduid als de aanwezige «zuivere winst».5 In de systematiek van de Wet op de dividendbelasting 1965 wordt hieronder verstaan alles wat er meer is dan het op de aandelen gestorte kapitaal.

In de huidige Wet op de dividendbelasting 1965 ontbreekt een eindafrekeningsverplichting als de inhoudingsplicht van het hoofdkantoor eindigt als gevolg van grensoverschrijdende zetelverplaatsing, grensoverschrijdende fusie, grensoverschrijdende splitsing en grensoverschrijdende aandelenfusie. Hierdoor gaat bij deze grensoverschrijdende reorganisaties momenteel de dividendbelastingclaim verloren. Dit wetsvoorstel beoogt de heffing van dividendbelasting alsnog zeker te stellen ingeval de (latente) winstreserves als gevolg van een grensoverschrijdende reorganisatie overgaan naar twee typen jurisdicties, te weten:

− Staten die geen met de Nederlandse dividendbelasting vergelijkbare bronheffing op dividenden kennen; en

− Staten die bij binnenkomst de (latente) winstreserves aanmerken als gestort kapitaal («step-uplanden»).

Voorgesteld wordt om de heffing van dividendbelasting in dergelijke gevallen zeker te stellen door invoering van een conditionele eindafrekeningsverplichting in de Wet op de dividendbelasting 1965.6 De conditionele eindafrekeningsverplichting heeft een tweeledig doel, namelijk (1) het behouden van de opgebouwde dividendbelastingclaim én (2) het tegengaan van reorganisaties waarbij die dividendbelastingclaim wordt ontgaan. Om aanmerkelijke aankondigingseffecten te voorkomen, waarbij bedrijven in de periode tussen de publicatie van het wetsvoorstel en de inwerkingtreding van de wet een grensoverschrijdende reorganisatie uitvoeren, wordt voorgesteld aan de eindafrekeningsverplichting terugwerkende kracht te verlenen tot aan het moment dat het wetsvoorstel bij de Tweede Kamer aanhangig is gemaakt (zie par. 6).

Aan het begin van de jaren »90 van de vorige eeuw is de invoering van een integrale eindafrekeningsverplichting in de dividendbelasting bij grensoverschrijdende zetelverplaatsing afgewezen wegens twijfel over de rechtsgrond van een dergelijke maatregel.7 De maatregel werd daarbij echter enkel in het licht bezien van de verplaatsing van de zetel van in Nederland gevestigde (lege) tussenholdings naar het buitenland. Het onderhavige wetsvoorstel beoogt juist de dividendbelastingclaim op de (latente) winstreserves van in Nederland gevestigde hoofdkantoren van multinationals zeker te stellen door middel van een eindafrekeningsverplichting bij de volgende vier typen grensoverschrijdende reorganisaties:

− grensoverschrijdende zetelverplaatsing;

− grensoverschrijdende juridische fusie;

− grensoverschrijdende splitsing; en

− grensoverschrijdende aandelenfusie.

De voorgestelde eindafrekeningsverplichting geldt alléén als de vennootschap ná een zetelverplaatsing, de verkrijgende vennootschap in het geval van een juridische fusie of splitsing respectievelijk de overnemende vennootschap in het geval van een aandelenfusie is gevestigd in een zogenoemde «kwalificerende staat» die de Nederlandse dividendbelastingclaim typisch niet «overneemt» waardoor – in spreekwoordelijke zin – de dividendbelastingclaim tussen wal en schip valt. In deze gevallen is sprake van een internationale fiscale mismatch omdat belastingstelsels van landen niet op elkaar aansluiten. De initiatiefnemer vindt het dan ook in deze gevallen bij uitstek gerechtvaardigd om een uitzondering te maken op de bestaande belastingvrijdom bij grensoverschrijdende reorganisaties. Van belang daarbij is dat de voorgestelde eindafrekeningsverplichting géén internationaal dubbele bronbelasting tot gevolg heeft en dat door middel van een bronbelasting op dividenden het ontwijken van belasting over dividendinkomen door aandeelhouders wereldwijd (deels) wordt voorkomen. Een dividendbelasting vervult dan ook een spilfunctie in het internationale belastingsysteem.

Als kwalificerende staten worden in de eerste plaats aangemerkt staten die géén met de Wet op de dividendbelasting 1965 vergelijkbare bronheffing op dividenden kennen. Van een met de Wet op de dividendbelasting 1965 vergelijkbare heffing is sprake indien de bronheffing ten minste wordt geheven op dividenden die door een eindschakel (hoofdkantoor) in een concernketen worden uitgekeerd, waardoor aldus het internationaal erkende hoogste heffingsrecht door die staat wordt benut (zie par. 1). Hierdoor voldoet bijvoorbeeld enkel een bronheffing op intragroepsdividenden naar landen op een «zwarte lijst» niet. Voor de vraag of een buitenlandse bronheffing op dividenden vergelijkbaar is met de Wet op de dividendbelasting 1965 is het tarief waartegen de dividenden in de heffing worden betrokken in beginsel niet van belang. Als het echter een nultarief of bijna-nultarief betreft, is geen sprake van een vergelijkbare bronheffing op dividenden.

In de tweede plaats worden als kwalificerende staten aangemerkt staten die de overgegane (latente) winstreserves in het kader van een grensoverschrijdende reorganisatie aanmerken als gestort kapitaal voor de heffing van een met de Wet op dividendbelasting 1965 vergelijkbare bronheffing («step-uplanden»). Nederland verleent op de voet van het bestaande artikel 3a Wet op de dividendbelasting 1965 in beginsel zélf een dergelijke «step-up» bij grensoverschrijdende aandelenruil, grensoverschrijdende juridische fusie en grensoverschrijdende splitsing. Hierdoor ontstaat geen Nederlandse dividendbelastingclaim op bestaande buitenlandse winstreserves.8 Het betreft situaties waarin Nederland is betrokken bij een grensoverschrijdende reorganisatie als staat van de overnemende vennootschap (in het geval van een aandelenfusie) respectievelijk als staat van de verkrijgende vennootschap (in het geval van juridische fusie en splitsing). Naar de mening van de initiatiefnemer ontstaat ná de invoering van de voorgestelde eindafrekening in de dividendbelasting een evenwichtig systeem waarbij Nederland:

1. een step-up verleent voor buitenlandse winstreserves bij «binnenkomst»; en

2. conditioneel afrekent over de in Nederland onder vigeur van de Wet op de dividendbelasting 1965 aangeroeide winstreserves bij «vertrek».9

Om recht te doen aan deze systematiek, wordt voorgesteld om ook een step-up in te voeren voor een grensoverschrijdende zetelverplaatsing van een vennootschap náár Nederland.

De conditionele eindafrekeningsverplichting is vormgegeven aan de hand van een veronderstelde uitdeling van de bij de vennootschap aanwezige «zuivere winst». Hieronder wordt verstaan alles wat er meer is dan het gestorte kapitaal, zodat niet alleen open maar ook stille reserves eronder vallen.10 De voorgestelde «uitdelingsfictie» is ontleend aan elders in de belastingwetgeving opgenomen uitdelingsficties.11 Op grond van de uitdelingsfictie wordt de inhoudingsplichtige op het onmiddellijk aan de grensoverschrijdende reorganisatie voorafgaande tijdstip geacht de aanwezige zuivere winst te hebben uitgekeerd aan de deelgerechtigden tot die zuivere winst naar de mate van hun deelgerechtigdheid. In het geval van beursvennootschappen kan de zuivere winst eenvoudig worden afgeleid uit het verschil tussen de beurskoers van de aandelen vlak voorafgaand aan de grensoverschrijdende reorganisatie en het gestorte kapitaal op de aandelen. Bij een grensoverschrijdende zetelverplaatsing en grensoverschrijdende juridische fusie ziet de voorgestelde uitdelingsfictie op de gehele zuivere winst van de inhoudingsplichtige. Bij een grensoverschrijdende afsplitsing is de voorgestelde uitdelingsfictie, kort gezegd, van toepassing naar rato van het vermogen dat wordt afgesplitst. Bij een grensoverschrijdende aandelenfusie is de voorgestelde uitdelingsfictie, kort gezegd, beperkt tot de zuivere winst waartoe de overnemende vennootschap gerechtigd wordt. De voorgestelde uitdelingsfictie leidt in combinatie met het bestaande artikel 3, eerste lid, onderdeel a, van de Wet op de dividendbelasting 1965 tot een belastbaar feit voor de heffing van de dividendbelasting. Op grond van het bestaande artikel 3, eerste lid, onderdeel a, van de Wet op de dividendbelasting 1965 worden winstuitdelingen tot de voor de heffing van dividendbelasting belaste opbrengsten van aandelen gerekend. De optelsom van de bij wege van fictie uitgedeelde (latente) winstreserves wordt aangemerkt als «geconserveerde winstuitdeling».

De inhoudingsplichtige moet in beginsel de verschuldigde dividendbelasting over de geconserveerde winstuitdeling in één keer betalen. Voor zover het geconserveerde dividend wordt geacht te zijn uitgekeerd in deelnemingsverhoudingen is geen dividendbelasting verschuldigd. Aldus ziet de voorgestelde eindafrekeningsverplichting bij uitstek op de dividendbelastingclaim die rust op de (latente) winstreserves waartoe de portfolio-aandeelhouders van een beursvennootschap zijn gerechtigd. Mede in verband hiermee spitst het wetsvoorstel de voorgestelde eindafrekeningsverplichting toe op vennootschappen die deel uitmaken van een groep als bedoeld in artikel 24b van het Burgerlijk Wetboek of soortgelijke buitenlandse regeling met een geconsolideerde netto-omzet van ten minste € 750 miljoen. Conform de systematiek van de eindafrekeningsverplichting in de Wet op de vennootschapsbelasting 1969 bij onder andere grensoverschrijdende zetelverplaatsing, grensoverschrijdende juridische fusie en grensoverschrijdende splitsing, wordt op verzoek van de belastingschuldige uitstel van betaling verleend. Het uitstel wordt vervolgens steeds door de ontvanger beëindigd voor zover, kort gezegd, ná de grensoverschrijdende reorganisatie daadwerkelijk dividenden worden uitgekeerd. Voor een nadere toelichting op de voorgestelde regeling voor uitstel van betaling wordt verwezen naar de artikelsgewijze toelichting. Wat betreft de mogelijkheden tot verrekening- en teruggaafmogelijkheden van de dividendbelasting aan aandeelhouders geldt grosso modo het volgende:

− Ingeval de vennootschap de verschuldigde dividendbelasting over de geconserveerde winstuitdeling in één keer betaalt, bestaat geen recht op verrekening door of teruggaaf aan de aandeelhouders; en

− Ingeval de vennootschap verzoekt om uitstel van betaling, bestaat recht op verrekening door of teruggaaf aan de aandeelhouders voor zover het uitstel van betaling is beëindigd naar aanleiding van het daadwerkelijk uitkeren van dividenden ná de grensoverschrijdende reorganisatie.

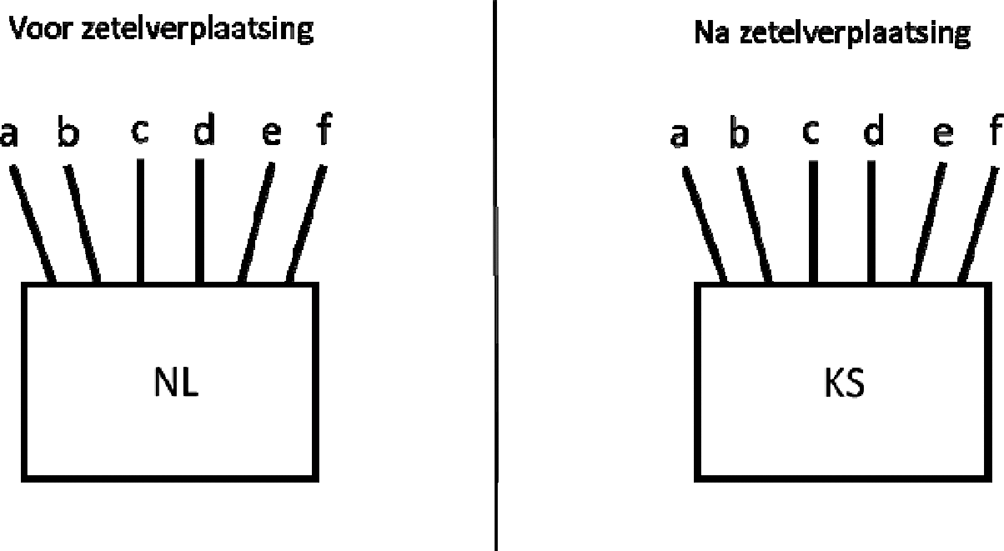

De eerste grensoverschrijdende reorganisatie waarop de voorgestelde conditionele eindafrekeningsverplichting van toepassing is, betreft de verplaatsing van de zetel van een in Nederland gevestigde vennootschap naar een kwalificerende staat. Hieronder wordt in figuur 1 een voorbeeld gegeven.

Figuur 1: Zetelverplaatsing

Op de voet van het voorgestelde artikel 3c, eerste lid, onderdeel a, van de Wet op de dividendbelasting wordt de in Nederland gevestigde vennootschap onmiddellijk voorafgaand aan de verplaatsing van haar zetel geacht haar (latente) winstreserves aan de aandeelhouders te hebben uitgedeeld.

In het wetsvoorstel wordt zetelverplaatsing, kort gezegd, omschreven als de omstandigheid waarin een vennootschap voor de toepassing van de Wet op de dividendbelasting 1965 of voor de toepassing van een door Nederland gesloten verdrag ter voorkoming van dubbele belasting niet langer als inwoner van Nederland wordt beschouwd. Van belang daarbij is dat het door Nederland gesloten verdrag ter voorkoming van dubbele belasting een verbod op extraterritoriale heffing bevat conform artikel 10, vijfde lid, van het OESO-modelverdrag.12 In HR 2 september 1992, nr. 27252, ECLI:NL:HR1992:BH8491, besliste de Hoge Raad dat Nederland vanwege dit verbod niet langer dividendbelasting mag heffen over dividenden die worden uitgekeerd door een bv aan haar (wereldwijde) aandeelhouders zodra die bv voor de toepassing van het door Nederland en Ierland gesloten verdrag ter voorkoming van dubbele belasting inwoner van Ierland is geworden. In dit geval was de bv verdragsinwoner van Ierland geworden omdat de feitelijke leiding van die bv naar Ierland was verplaatst. De voorgestelde eindafrekeningsverplichting is ingeval Nederland een verdrag ter voorkoming van dubbele belasting heeft gesloten waarin is voorzien in een onderlinge overlegprocedure voor de vaststelling van de woonplaats van een vennootschap, pas aan de orde indien de uitkomst van die procedure is dat de vennootschap voor de toepassing van het verdrag is gevestigd in de andere staat. Mede met het oog hierop bevat het wetsvoorstel een aanvullende maatregel (zie par. 3).

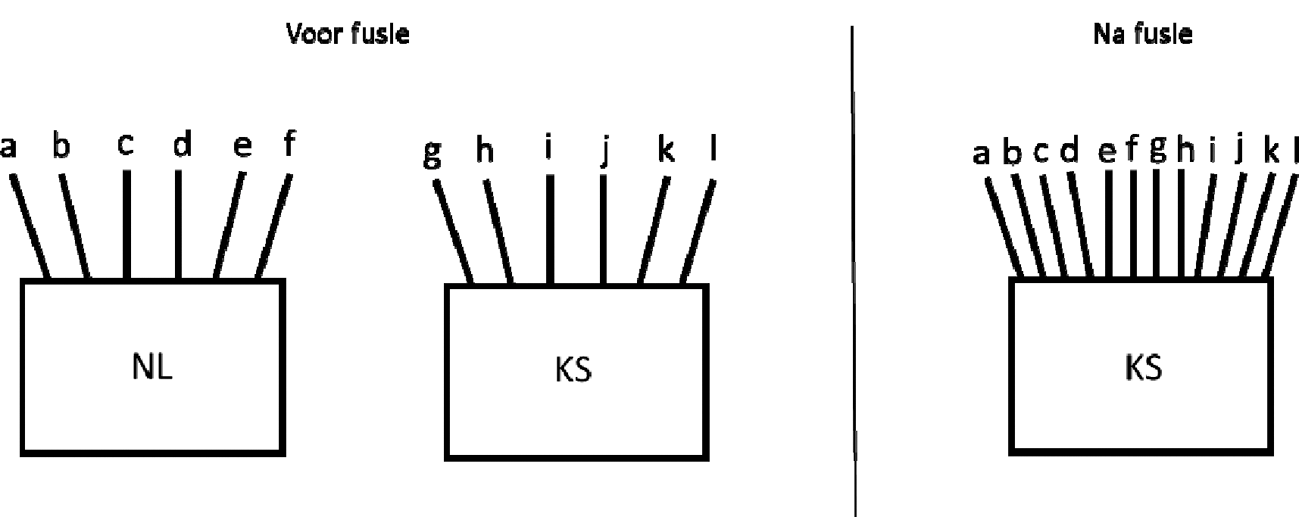

De tweede grensoverschrijdende reorganisatie die de voorgestelde conditionele eindafrekeningsverplichting uitlokt, is een grensoverschrijdende juridische fusie waarbij een in Nederland gevestigde vennootschap verdwijnt en het vermogen onder algemene titel overgaat op een in een kwalificerende staat gevestigde vennootschap. Grensoverschrijdend fuseren is civielrechtelijk mogelijk sinds de implementatie van Richtlijn (EU) 2005/56.13 Hieronder wordt in figuur 2 een voorbeeld gegeven.

Figuur 2: Grensoverschrijdende fusie

In dit voorbeeld wordt de in Nederland gevestigde vennootschap die in het kader van de juridische fusie verdwijnt, op de voet van het voorgestelde artikel 3, eerste lid, onderdeel b, van de Wet op de dividendbelasting 1965 onmiddellijk voorafgaand aan de fusie geacht haar (latente) winstreserves te hebben uitgedeeld aan haar aandeelhouders.

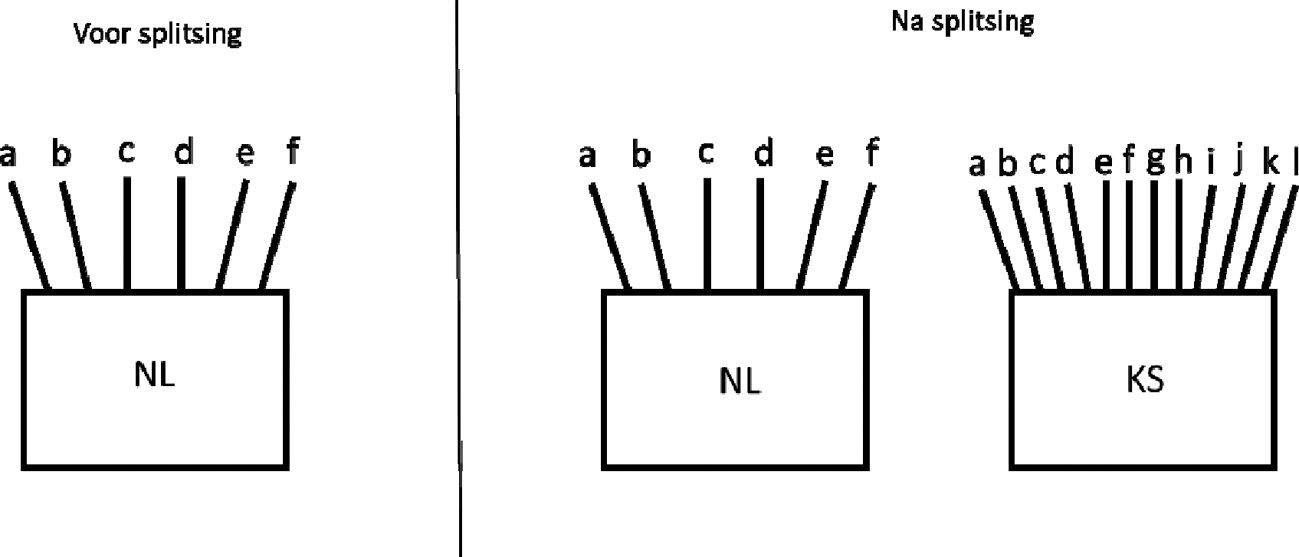

De derde grensoverschrijdende reorganisatie die leidt tot de voorgestelde conditionele eindafrekening in de dividendbelasting, is een grensoverschrijdende splitsing waarbij het vermogen van een in Nederland gevestigde vennootschap onder algemene titel overgaat op een in een kwalificerende staat gevestigde vennootschap.14 Het kan een grensoverschrijdende zuivere splitsing betreffen waarbij de in Nederland gevestigde vennootschap verdwijnt of een grensoverschrijdende afsplitsing waarbij de in Nederland gevestigde vennootschap blijft bestaan. Hieronder wordt in figuur 3 een voorbeeld gegeven van een zuivere splitsing.

Figuur 3: Grensoverschrijdende zuivere splitsing

In dit voorbeeld wordt de verdwijnende Nederlandse vennootschap op de voet van het voorgestelde artikel 3, eerste lid, onderdeel c, van de Wet op de dividendbelasting onmiddellijk voorafgaand aan de splitsing geacht haar (latente) winstreserves te hebben uitgedeeld aan haar aandeelhouders naar rato van het vermogen dat onder algemene titel overgaat op de vennootschap die is gevestigd in een kwalificerende staat. Voor zover haar vermogen overgaat op de in Nederland gevestigde vennootschap, geldt de voorgestelde eindafrekeningsverplichting niet. In plaats daarvan wordt op de voet van het bestaande artikel 3a, tweede lid, van de Wet op de dividendbelasting 1965 als fiscaal erkend kapitaal op de toegekende aandelen in de verkrijgende Nederlandse vennootschap (slechts) aangemerkt een evenredig deel van het gestorte kapitaal op de vervallen aandelen in de verdwenen Nederlandse vennootschap. Op deze wijze wordt de bestaande dividendbelastingclaim op de winstreserves van de verdwenen Nederlandse vennootschap gedeeltelijk «doorgeschoven».

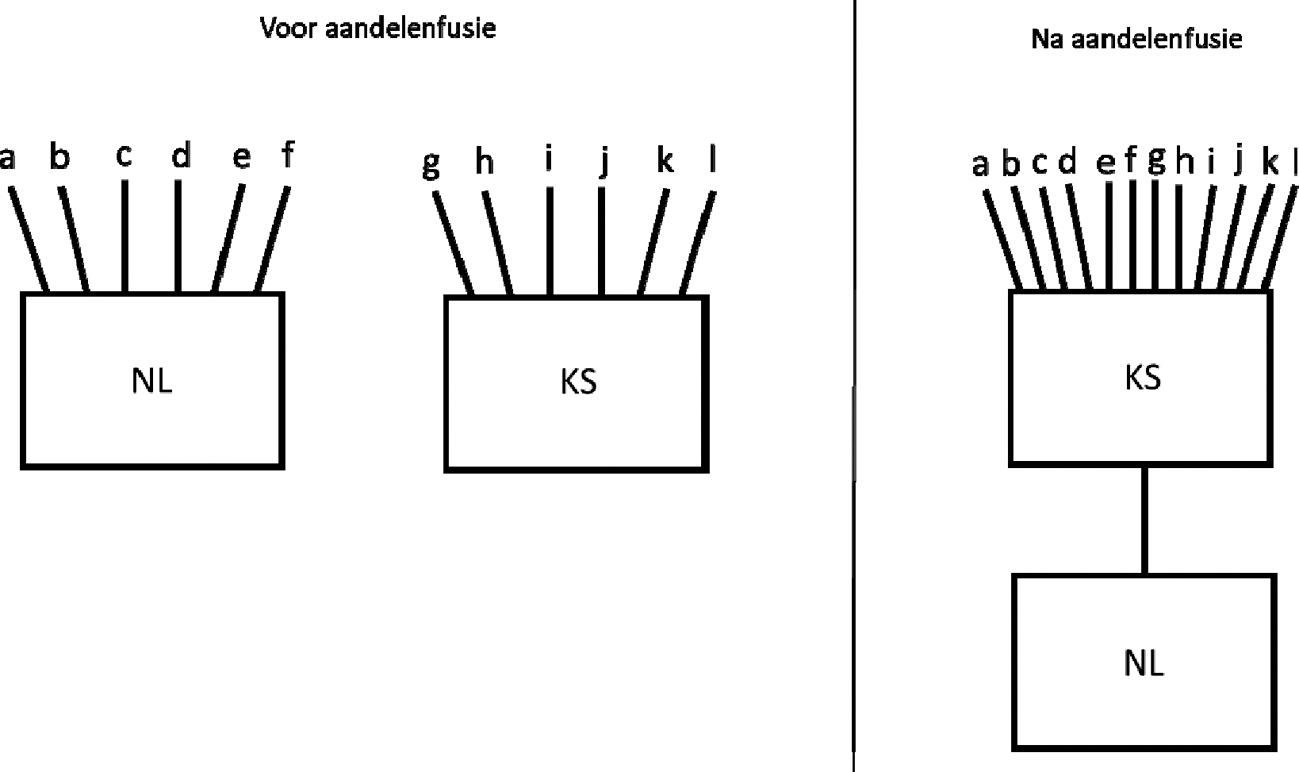

De vierde grensoverschrijdende reorganisatie die onder de voorgestelde conditionele eindafrekeningsverplichting in de dividendbelasting is gebracht, is een grensoverschrijdende aandelenfusie. Een dergelijke fusie is in het wetsvoorstel, kort gezegd, omschreven als de overname van meer dan 50% van de aandelen in een Nederlandse vennootschap door een vennootschap in een kwalificerende staat tegen uitgifte van eigen aandelen. Hieronder wordt in figuur 4 een voorbeeld gegeven.

Figuur 4: Grensoverschrijdende aandelenfusie

In dit voorbeeld wordt de overgenomen Nederlandse vennootschap op de voet van het voorgestelde artikel 3c, eerste lid, onderdeel d, van de Wet op de dividendbelasting 1965 geacht haar (latente) winstreserves te hebben uitgedeeld aan haar aandeelhouders.

Het wetsvoorstel bevat een aanvullende maatregel mede met het oog op het veiligstellen van de Nederlandse dividendbelastingclaim bij zetelverplaatsing. De aanvullende maatregel houdt in dat een vennootschap die is opgericht naar buitenlands recht en die ten minste twee jaar in Nederland is gevestigd, ná de verplaatsing van de zetel (feitelijke leiding) naar het buitenland nog gedurende een periode van tien jaar voor de toepassing van de Wet op de dividendbelasting 1965 wordt geacht in Nederland te zijn gevestigd. De aanvullende maatregel komt neer op een uitbreiding van de vestigingsplaatsfictie in de Wet op de dividendbelasting 1965 zoals die thans geldt voor naar Nederlands recht opgerichte vennootschappen, zoals NV’s en BV’s. Naar Nederlands recht opgerichte vennootschappen worden altijd geacht in Nederland te zijn gevestigd voor de toepassing van de Wet op de dividendbelasting 1965.15 Voor een naar buitenlands recht opgerichte vennootschap die na twee jaar of langer in Nederland te zijn gevestigd haar zetel (feitelijke leiding) verplaatst, acht de initiatiefnemer de band met Nederland zodanig sterk om de vennootschap nog voor een periode van tien jaar als inwoner van Nederland te beschouwen. De initiatiefnemer wijst erop dat aan het begin van de jaren »90 van de vorige eeuw een vergelijkbare uitbreiding van de vestigingsplaatsfictie (vooralsnog) niet opportuun werd geacht.16 Mede vanwege de opmars van de onderlinge overlegprocedure in verdragen ter voorkoming van dubbele belasting met het oog op de vaststelling van de woonplaats van een vennootschap, acht de initiatiefnemer een dergelijke uitbreiding van de vestigingsplaatsfictie thans wél opportuun.17

De onderlinge overlegprocedure is een uitvloeisel van het OESO/BEPS-project (2015) en is intussen in tal van door Nederland gesloten verdragen ter voorkoming van dubbele belasting opgenomen.18 De crux ervan is dat de verdragsluitende staten in onderling overleg vaststellen in welke staat een vennootschap voor de toepassing van het verdrag is gevestigd als de vennootschap een dubbele woonplaats heeft omdat beide staten op grond van hun nationale recht de vennootschap als een inwoner beschouwen. De onderlinge overlegprocedure beoogt een dam op te werpen tegen veelal vrij eenvoudig te bewerkstelligen zetelverplaatsingen – door middel van de verplaatsing van de feitelijke leiding van de vennootschap – die (mede) als drijfveer belastingontwijking hebben. Bij het doorhakken van de knoop in welke staat de vennootschap voor de toepassing van het verdrag is gevestigd, spelen verschillende factoren een rol, waaronder het voorkomen van belastingontwijking.19 Dat zou – afhankelijk van de feiten – dus kunnen leiden tot de conclusie dat de vennootschap voor de toepassing van het verdrag wordt geacht inwoner te zijn (gebleven) van Nederland, waardoor het recht daadwerkelijke dividenden te belasten in de toekomst blijft bestaan. In een dergelijk geval wordt niet toegekomen aan de voorgestelde eindafrekeningsverplichting om de dividendbelasting veilig te stellen (zie par. 2). Als gevolg van de voorgestelde uitbreiding van de vestigingsplaatsfictie is de onderlinge overlegprocedure ook van toepassing op een (beoogde) zetelverplaatsing van een naar buitenlands recht opgerichte vennootschap die ten minste twee jaar inwoner van Nederland is geweest, uiteraard mits het een (beoogde) zetelverplaatsing betreft naar een staat waarmee Nederland een verdrag ter voorkoming van dubbele belasting heeft gesloten dat het lot van de vennootschap laat afhangen van de uitkomst van een onderlinge overlegprocedure.

De initiatiefnemer wijst erop dat de voorgestelde uitbreiding van de vestigingsplaatsfictie de Nederlandse Belastingdienst ook een hulpmiddel beoogt te verschaffen om het ontgaan van dividendbelasting tegen te gaan ingeval een naar buitenlands recht opgerichte vennootschap haar zetel (feitelijke leiding) verplaatst naar een staat waarmee Nederland een verdrag ter voorkoming heeft gesloten dat de staat van de feitelijke leiding aanwijst als woonplaats van de vennootschap. Het begrip «feitelijke leiding» kan namelijk volgens het officiële commentaar op het OESO-Modelverdrag (2017) zo worden geïnterpreteerd dat misbruik wordt voorkomen.20 Ten slotte is de voorgestelde uitbreiding van de vestigingsplaatsfictie van belang ingeval een naar buitenlands recht opgerichte vennootschap zijn zetel (feitelijke leiding) verplaatst naar een staat waarmee Nederland géén verdrag ter voorkoming van dubbele belasting heeft gesloten. Voor de goede orde merkt de initiatiefnemer op dat de voorgestelde uitbreiding van de vestigingsplaatsfictie een generieke maatregel is en – anders dan de voorgestelde eindafrekeningsverplichting in het geval van zetelverplaatsing – niet is beperkt tot zetelverplaatsingen naar zogenoemde «kwalificerende staten». Een vestigingsplaatsfictie heeft namelijk een breder nut dan alleen het voorkomen dat een dividendbelastingclaim wordt afgeschud. In het algemeen wordt met de vestigingsplaatsfictie voorkomen dat een vennootschap nergens is gevestigd en het inkomen van die vennootschap daardoor nergens wordt «opgepikt».21

De voorgestelde conditionele eindafrekeningsverplichting in de Wet op de dividendbelasting 1965 levert naar de mening van de initiatiefnemer geen spanning op met de door Nederland gesloten verdragen ter voorkoming van dubbele belasting en met EU-wetgeving.

Onder de door Nederland gesloten verdragen ter voorkoming van dubbele heffing heeft Nederland een beperkt heffingsrecht – van doorgaans 15% – op de door een in Nederland gevestigde vennootschap uitgekeerde dividenden aan de in de andere staat woonachtige portfolio-aandeelhouders.22 De door Nederland gesloten verdragen met deze «aandeelhoudersstaten» staan volgens de initiatiefnemer niet in de weg aan de effectuering van de voorgestelde eindafrekeningsverplichting. In het specifieke geval waarin sprake is van een zetelverplaatsing, staat ook een door Nederland gesloten verdrag met de staat waarnaar de zetel wordt verplaatst en waarin een verbod op extraterritoriale heffing is opgenomen, volgens de initiatiefnemer niet in de weg aan de effectuering van de eindafrekeningsverplichting in de dividendbelasting. Het begrip «dividend» wordt onder verdragen ter voorkoming van dubbele belasting in beginsel mede ingevuld conform het nationale recht van de staat die het verdrag toepast, zodat ingeval Nederland als bronstaat het verdrag toepast daaronder in beginsel de voorgestelde geconserveerde winstuitdeling is begrepen.23 Volgens de initiatiefnemer bestaat geen aanleiding om van de nationale invulling af te wijken. In het bijzonder noopt de goede trouw die Nederland in acht dient te nemen bij toepassing van een verdrag ter voorkoming van dubbele belasting daartoe niet.24 In het systeem van de Wet op de dividendbelasting 1965 is de eindafrekening een regeling die een dividend ter grootte van de in de Nederlandse periode aangegroeide winstreserves belast en niet een (potentiële) vervreemding van aandelen (zie par. 1 en 2). Aangezien een dividend naar zijn aard ter gedeeltelijke heffing is toegewezen aan Nederland als bronstaat, mag Nederland de wijze en het tijdstip bepalen waarop het een dividend in de heffing betrekt, waaronder door middel van het gebruikmaken van een (uitdelings)fictie.25 Het tweede doel van de voorgestelde eindafrekeningsverplichting, te weten het tegengaan van grensoverschrijdende reorganisaties waarbij een dividendbelastingclaim wordt ontgaan zonder dat die wordt «overgenomen» door een andere staat (zie par. 1), vormt volgens de initiatiefnemer een extra reden om de uitdelingsfictie te laten doorwerken onder een verdrag ter voorkoming van dubbele belasting.26 In dit verband is van belang dat óók in de preambule van verdragen ter voorkoming van dubbele belasting tot uitdrukking is gebracht dat het niet de bedoeling is van een verdrag om mogelijkheden tot dubbele niet-belasting te scheppen.

De voorgestelde eindafrekeningsverplichting in de dividendbelasting is naar de mening van de initiatiefnemer eveneens in overeenstemming met de door het Werkingsverdrag van de EU gegarandeerde vrijheid van vestiging en de vrijheid van kapitaalverkeer.27 De eindafrekeningsverplichting levert weliswaar een beperking op van deze vrijheden, maar die beperking kan volgens vaste jurisprudentie van het Hof van Justitie van de EU over exitheffingen worden gerechtvaardigd vanwege een evenwichtige verdeling van de heffingsbevoegdheid tussen EU-lidstaten en het territorialiteitsbeginsel.28 Omwille van de proportionaliteit moet volgens het Hof van Justitie van de EU aan de belastingschuldige de keuze worden geboden tussen onmiddellijk betaling van de exitheffing en uitgestelde betaling. Het wetsvoorstel voorziet in deze keuzemogelijkheid. Daarnaast voorziet het wetsvoorstel omwille van de proportionaliteit, in het geval waarin is gekozen voor uitstel van betaling, in de mogelijkheid tot kwijtschelding van de verschuldigde belasting over de geconserveerde winstuitdeling indien uiteindelijk bij liquidatie van de verplaatste vennootschap (in het geval van zetelverplaatsing), de verkrijgende vennootschap (in het geval van grensoverschrijdende juridische fusie of splitsing) of de overgenomen vennootschap (in het geval van aandelenfusie) de in de geconserveerde winstuitdeling begrepen (latente) winstereserves niet blijken te zijn gerealiseerd.

In het algemeen geldt dat de budgettaire opbrengst van de dividendbelasting volatiel, complex en daarmee lastig te ramen is. De verplaatsing van een in Nederland gevestigde hoofdkantoor van één of enkele beursgenoteerde ondernemingen door middel van een grensoverschrijdende reorganisatie kan evenwel tot een zeer forse budgettaire derving leiden, omdat de dividendbelastingopbrengst voor een groot deel wordt opgebracht door de aandeelhouders van die beursgenoteerde ondernemingen. Met dit wetsvoorstel wordt deze budgettaire derving voorkomen, waardoor er per saldo geen budgettaire gevolgen zijn.

De in het wetsvoorstel opgenomen conditionele eindafrekeningsverplichting en uitbreiding van de vestigingsplaatsfictie treden met terugwerkende kracht in werking tot en met het moment van aanhangig making van het wetsvoorstel bij de Tweede Kamer. De initiatiefnemer wijst erop dat bedrijven vanaf dat moment rekening kunnen houden met de conditionele eindafrekeningsverplichting en de uitbreiding van de vestigingsplaatsfictie.

De initiatiefnemer beseft dat het met terugwerkende kracht in werking treden van de voorgestelde maatregelen voor de betreffende onderneming en diens aandeelhouders belastend is. De initiatiefnemer is evenwel van mening dat inwerkingtreding met terugwerkende kracht is gerechtvaardigd omdat zónder die terugwerkende kracht het risico bestaat dat aanmerkelijke aankondigingseffecten zullen optreden. De voorgestelde terugwerkende kracht beoogt te voorkomen dat ondernemingen anticiperen op de voorgestelde maatregelen door in de periode tussen de publicatie van het wetsvoorstel en de inwerkingtreding, een grensoverschrijdende reorganisatie uitvoeren waarbij de Nederlandse dividendbelastingclaim verloren gaat, zonder dat die claim wordt «overgenomen» door een andere staat.29 Aangezien van de totale opbrengst van de dividendbelasting een groot deel wordt geheven van de aandeelhouders van Nederlandse beursfondsen, kan de budgettaire derving bij een «vertrek» van één of enkele beursfondsen door middel van een grensoverschrijdende reorganisatie bovendien fors zijn.

Omdat de grensoverschrijdende reorganisaties waarop de voorgestelde eindafrekeningsverplichting van toepassing is slechts incidenteel zullen voorkomen, verwacht de initiatiefnemer dat regeling uitvoerbaar is voor de Belastingdienst.

Artikel I

Onderdeel A (artikel 2 Wet op de vennootschapsbelasting 1969)

De voorgestelde nieuwe vierde volzin van artikel 2, vierde lid, van de Wet op de vennootschapsbelasting 1969 voorziet in een uitbreiding van de vestigingsplaatsfictie. Deze uitbreiding is toegelicht in par. 3 van het algemene deel van de memorie van toelichting.

Onderdeel B (artikel 25 Wet op de vennootschapsbelasting 1969)

De voorgestelde derde volzin van artikel 25, eerste lid, van de Wet op de vennootschapsbelasting 1965 regelt, kort gezegd, dat een vennootschapsbelastingplichtige aandeelhouder de dividendbelasting die is geheven over een geconserveerde winstuitdeling kan verrekenen voor zover het uitstel van betaling is beëindigd.

Artikel II, onderdeel A (artikel 1 van de Wet op de dividendbelasting 1965)

De voorgestelde nieuwe derde volzin van artikel 1, derde lid, van de Wet op de dividendbelasting 1965 voorziet in een uitbreiding van de vestigingsplaatsfictie. Deze uitbreiding is toegelicht in par. 3 van het algemene deel van de memorie van toelichting.

Artikel II, onderdeel B (artikel 3a Wet op de dividendbelasting 1965)

De voorgestelde wijziging van artikel 3a van de Wet op de dividendbelasting 1965 regelt dat bij een grensoverschrijdende zetelverplaatsing naar Nederland toe, geen Nederlandse dividendbelastingclaim ontstaat op bestaande buitenlandse winstreserves. Hiertoe wordt de waarde in het economische verkeer van het vermogen ten tijde van de zetelverplaatsing aangemerkt als op de aandelen gestort fiscaal erkend kapitaal. De introductie van deze zogenoemde «step-up» is toegelicht in par. 2 van het algemene deel van de memorie van toelichting. De voorgestelde step-up geldt, kort gezegd, niet als de zetelverplaatsing in overwegende mate is gericht op belastingontwijking.

Artikel II, onderdeel C (artikel 3c Wet op de dividendbelasting 1965)

Op grond van het voorgestelde artikel 3c van de Wet op de dividendbelasting 1965 wordt een vennootschap vlak voorafgaand aan een grensoverschrijdende reorganisatie de aanwezige zuivere winst te hebben uitgedeeld. Deze winstuitdeling wordt aangemerkt als een «geconserveerde winstuitdeling». De bepaling is toegelicht in par. 2 van het algemene deel van de memorie van toelichting en aldaar geïllustreerd aan de hand van voorbeelden.

Artikel II, onderdeel D (artikel 7 Wet op de dividendbelasting 1965)

Het voorgestelde artikel 7, zesde lid, van de Wet op de dividendbelasting 1965 regelt dat de door de door de vennootschap verschuldigde belasting over de geconserveerde winstuitdeling wordt geheven door voldoening op aangifte. Dit heeft een praktische achtergrond omdat geen inhouding kan plaatsvinden op een geconserveerde winstuitdeling. Voorts is geregeld dat geen dividendbelasting wordt geheven over een geconserveerde winstuitdeling in deelnemingsverhoudingen. In zoverre leidt de geconserveerde winstuitdeling dan ook niet tot een dividendbelastingschuld.

Artikel II, onderdeel E (artikel 10 Wet op de dividendbelasting 1965)

In het voorgestelde artikel 10, zevende lid, van de Wet op de dividendbelasting 1965 wordt, kort gezegd, onder andere geregeld dat in Nederland gevestigde rechtspersonen die niet aan de vennootschapsbelasting zijn onderworpen, zoals pensioenfondsen, in aanmerking komen voor een teruggaaf van de dividendbelasting die is geheven over een geconserveerde winstuitdeling voor zover het uitstel van betaling is beëindigd.

Artikel II, onderdeel F (artikel 10a Wet op de dividendbelasting 1965)

In het voorgestelde artikel 10a, zevende lid, van de Wet op de dividendbelasting 1965 wordt, kort gezegd, onder andere geregeld dat buitenlandse portfolio-aandeelhouders onder omstandigheden in aanmerking komen voor een teruggaaf van de dividendbelasting die is geheven over een geconserveerde winstuitdeling voor zover het uitstel van betaling is beëindigd.

Artikel III (artikel 25c Invorderingswet 1990)

Op grond van het voorgestelde artikel 25c van de Invorderingswet wordt op verzoek aan de belastingschuldige uitstel van betaling verleend van de verschuldigde belasting over een geconserveerde winstuitdeling. In het voorgestelde derde tot en met zesde lid is per grensoverschrijdende reorganisatie bepaald wanneer het uitstel van betaling wordt beëindigd. In het algemeen is dat het geval als ná de grensoverschrijdende reorganisatie daadwerkelijk dividenden worden uitgekeerd. Het voorgestelde achtste lid voorziet de mogelijkheid tot kwijtschelding van de verschuldigde belasting over de geconserveerde winstuitdeling indien de in de geconserveerde winstuitdeling begrepen (latente) winstereserves niet blijken te zijn gerealiseerd. Deze kwijtscheldingsmogelijkheid is toegelicht in par. 4 van het algemene deel van de memorie van toelichting. Het voorgestelde negende lid voorziet in de mogelijkheid dat bij ministeriële regeling nadere regels kunnen worden gesteld over de toepassing van het voorgestelde artikel 25c van de Invorderingswet 1990.

Artikel IV (artikel 9.2 Wet inkomstenbelasting 2001)

Het voorgestelde artikel 9.2, tiende lid, van de Wet inkomstenbelasting 2001 regelt, kort gezegd, onder andere dat een in Nederland woonachtige aandeelhouder die voor zijn aandelenbezit wordt belast in box 3 van de inkomstenbelasting, de dividendbelasting die is geheven over een geconserveerde winstuitdeling kan verrekenen voor zover het uitstel van betaling is beëindigd.

Artikel V (inwerkingtreding)

Voorgesteld wordt om de voorgestelde maatregelen met terugwerkende kracht in werking te laten treden tot aan het moment dat het wetsvoorstel bij de Tweede Kamer aanhangig, en dus openbaar, is gemaakt. De terugwerkende kracht is toegelicht in par. 6 van het algemene deel van de memorie van toelichting.

Snels

In de Nederlandse context gaat het om aandeelhouders die minder dan 5% van de aandelen bezitten.

Op grond van Richtlijn (EU) 2011/96 vinden binnen de EU intragroepwinstuitkeringen belastingvrij plaats.

De voorgestelde eindafrekeningsverplichting wordt aangeduid als «conditioneel» omdat die slechts van toepassing is als de winstreserves overgaan naar vennootschappen in «kwalificerende staten».

Zie par. V.2 van de toelichting op het Voorontwerp van de wet houdende wijziging van de Wet op de vennootschapsbelasting 1969 in verband met een evenwichtige behandeling van internationale fiscale verhoudingen, Ministerie van Financiën, 16 juli 1993, nr. 93/120.

Dat de huidige systematiek (wel step-up bij binnenkomst, geen eindafrekening bij vertrek) onevenwichtig is, wordt alom onderschreven. Zie bijvoorbeeld R.P.C.W.M. Brandsma en R.J. de Vries, Grensoverschrijdende inbound en outbound omzetting (deel 1), WFR 2017/131, par. 2.4.4.

Artikel 28a Wet op de vennootschapsbelasting 1969, welke bepaling volgens het tweede lid ook geldt voor de Wet op de dividendbelasting 1965, en artikel 5.8 Belastingwet BES.

De meeste door Nederland gesloten verdragen ter voorkoming van dubbele belasting bevatten een dergelijk verbod.

Richtlijn (EU) 2005/56 van 26 oktober 2005 betreffende grensoverschrijdende fusies van kapitaalvennootschappen.

Grensoverschrijdende splitsingen zijn in Nederland civielrechtelijk nog niet geregeld, maar dat gaat veranderen als gevolg van Richtlijn (EU) 2019/2121 tot wijziging van Richtlijn (EU) 2017/1132 met betrekking tot grensoverschrijdende omzettingen, fusies en splitsingen, welke richtlijn uiterlijk 31 januari 2023 door de EU-lidstaten moet worden geïmplementeerd.

Zie par. V.3 van de toelichting op het Voorontwerp van de wet houdende wijziging van de Wet op de vennootschapsbelasting 1969 in verband met een evenwichtige behandeling van internationale fiscale verhoudingen, Ministerie van Financiën, 16 juli 1993, nr. 93/120.

De onderlinge overlegprocedure wordt voorgeschreven door artikel 4, derde lid, van het OESO-modelverdrag (2017).

Al dan niet via het Multilaterale Verdrag ter implementatie van aan belastingverdragen gerelateerde maatregelen ter voorkoming van grondslaguitholling en winstverschuiving (Trb. 2017, 86 en Trb. 2017, 194).

Om deze reden en omwille van de uniformiteit wordt ook een vergelijkbare uitbreiding van de vestigingsplaatsfictie in de Wet op de vennootschapsbelasting 1969 voorgesteld.

Zie onder andere de arresten HR 5 september 2003, nr. 37651, ECLI:NL:HR:2003:AE8398, HR 18 juni 2004, 39385, ECLI:NL:HR:2004:AP1896 en HR 20 februari 2009, nr. 42701, ECLI:NL:HR:2009:AZ2232.

Zie onder andere de arresten HvJ EU 29 november 2011, C-371/10 (National Grid Indus), HvJ EU 7 september 2006, C470/04 (N) en HvJ EU 21 december 2016, C-503/14 (Commissie/Portugal).

Hoe snel een grensoverschrijdende reorganisatie te realiseren is, hangt af van de omstandigheden van het geval. Hoewel grensoverschrijdende reorganisaties op zichzelf doorgaans de nodige voorbereidingstijd vergen, zijn dergelijke reorganisaties onder omstandigheden, denk bijvoorbeeld aan een verplaatsing van de feitelijke leiding of aan een situatie waarin een grensoverschrijdende juridische fusie reeds is geagendeerd op de vergadering van aandeelhouders, toch binnen afzienbare termijn te realiseren.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35523-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.