Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35468 nr. 11 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 10 juni 2020

|

Inhoudsopgave |

blz. |

||

|

INLEIDING |

2 |

||

|

ALGEMEEN |

2 |

||

|

1. |

Adviescommissie uitvoering toeslagen |

13 |

|

|

1.1. |

Algemeen |

14 |

|

|

1.2. |

Herziening binnen het bestaande wettelijke kader |

34 |

|

|

1.3. |

Invoering hardheidsregeling |

35 |

|

|

1.4. |

Nadere uitwerking hardheidsregeling en toelichting persoonlijke betalingsregeling |

39 |

|

|

1.5. |

Invoering vangnetbepaling |

44 |

|

|

1.6. |

Uitvoeringsorganisatie Herstel Toeslagen |

47 |

|

|

1.7. |

Hardheid verleden en precendentwerking |

52 |

|

|

2. |

Uitbreiding hardheidsclausule |

55 |

|

|

2.1. |

Beschrijving hardheidsclausule |

56 |

|

|

2.2. |

Hardheidsclausule in de praktijk |

57 |

|

|

3. |

Verbeteren menselijke maat in perspectief |

59 |

|

|

3.1. |

Wettelijke trajecten om de menselijke maat te vergroten |

62 |

|

|

3.2. |

Verbeteren van de uitvoering |

64 |

|

|

4. |

Budgettaire aspecten |

65 |

|

|

5. |

Uitvoeringskosten Belastingdienst |

66 |

|

|

5.1. |

Advies Raad voor de Rechtspraak |

67 |

|

|

6. |

Doenvermogen – hardheidsclausule |

67 |

|

|

ARTIKELSGEWIJZE TOELICHTING |

67 |

||

|

BIJLAGE UITVOERINGSTOETS |

68 |

||

|

OVERIG |

70 |

||

|

7. |

Invoering delegatiegrondslag voor een compensatieregeling (oorspronkelijk opgenomen in het wetsvoorstel Fiscale verzamelwet 2021) |

75 |

|

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, het CDA, D66, GroenLinks, de SP en de ChristenUnie. Het kabinet is uw Kamer erkentelijk voor de snelheid waarmee uw Kamer dit verslag heeft opgesteld. Hierna wordt bij de beantwoording van de vragen zoveel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde antwoorden tezamen zijn beantwoord.

Aan het slot van de nota worden de vragen beantwoord die zijn gesteld in het verslag van uw Kamer op het wetsvoorstel Fiscale verzamelwet 2021 (Kamerstuk 35 437) en die betrekking hebben op de invoering van een delegatiegrondslag voor een compensatieregeling CAF 11, een onderdeel van dat wetsvoorstel dat bij nota van wijziging is overgebracht naar het onderhavige wetsvoorstel (Kamerstuk 35 468, nr. 5 en Kamerstuk 35 437, nr. 6).

In de brief waarmee ik deze nota naar uw Kamer zend licht ik een aantal aspecten nader toe (Kamerstuk 35 468, nr. 10).

De leden van de fractie van het CDA vragen of de concepten van op het onderhavige wetsvoorstel gebaseerde lagere regelgeving per ommegaande naar de Kamer gestuurd kunnen worden. De leden van de fractie van de VVD vragen of en wanneer de verzamelregeling met de Kamer wordt gedeeld. De leden van de fractie van de ChristenUnie vragen wanneer de Kamer de details van de compensatieregeling en de (algemene maatregel van bestuur) AMvB ontvangt.

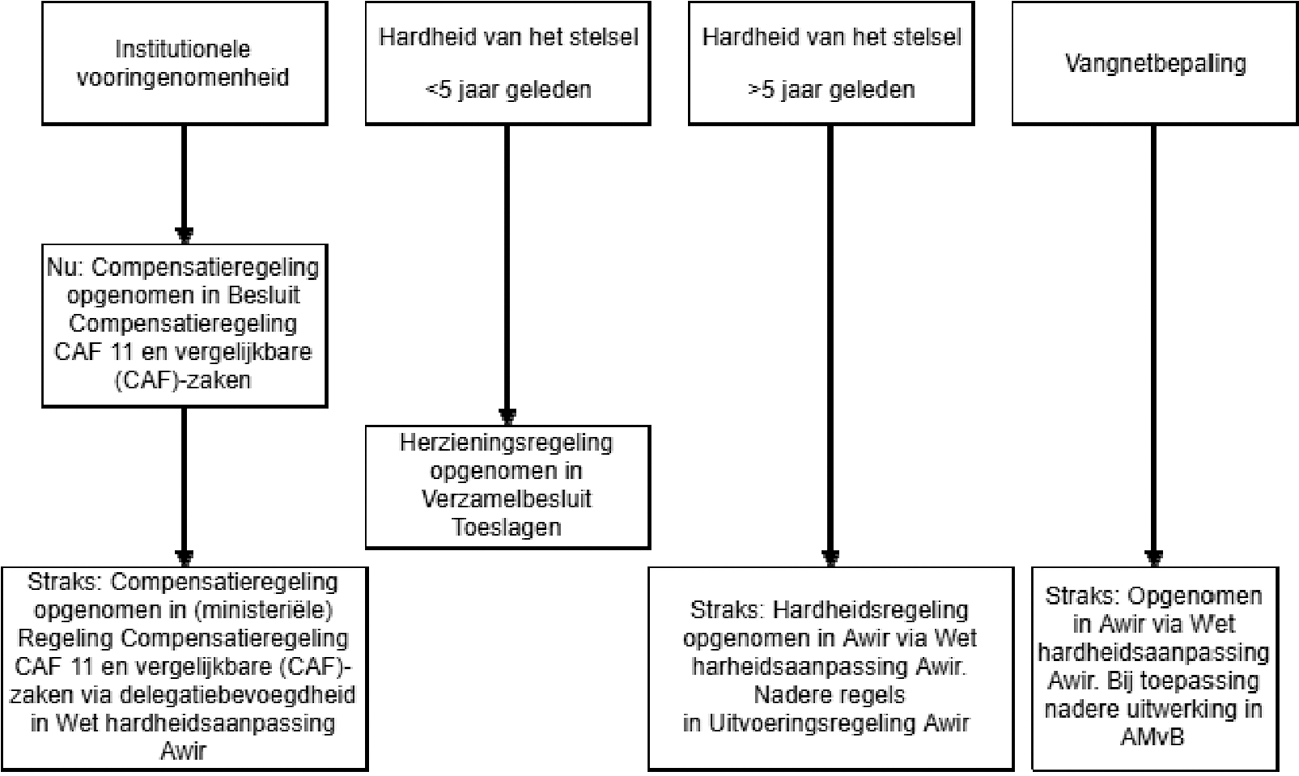

De details van de compensatieregeling heeft uw Kamer reeds op 25 mei jongstleden ontvangen in de vorm van een afschrift van het Besluit Compensatieregeling CAF 11 en vergelijkbare (CAF-)zaken. Dit besluit zal worden gecodificeerd in een ministeriële regeling. Die regeling zal nauw aansluiten bij genoemd besluit. Voor de compensatieregeling en de nadere regels rondom de hardheidsregeling wordt gewerkt aan ministeriële regelingen. De ministeriële regeling voor de compensatieregeling zal zeer nauw aansluiten bij hetgeen in het Besluit Compensatieregeling CAF 11 en vergelijkbare (CAF-)zaken staat. De voorziene nadere regels voor de hardheidsregeling worden verderop uitgebreid beschreven en sluiten zeer nauw aan bij de regels die in het Verzamelbesluit Toeslagen zijn gesteld ten aanzien van de daarin opgenomen herzieningsregeling. Daarmee is hetgeen in lagere regelgeving geregeld gaat worden al min of meer openbaar. Om uw Kamer maximaal inzicht te geven, is de concept-ministeriële regeling in een bijlage opgenomen1. Dit is een conceptregeling die nog nader getoetst wordt. Zodra deze regelingen gereed zijn, zal ik deze nogmaals naar uw Kamer sturen, samen met de uitvoeringstoets. Er worden dezelfde criteria gesteld als bij de eerdergenoemde herziening (Verzamelbesluit Toeslagen).

De uitwerking van het Besluit Compensatieregeling CAF 11 en vergelijkbare (CAF-)zaken in een ministeriële regeling bevindt zich nog in een te pril stadium, waardoor het te prematuur is deze nu naar uw Kamer te sturen. Zodra deze ministeriële regeling gereed is, zal ook deze regeling, samen met de uitvoeringstoets daarop, met uw Kamer worden gedeeld. Voor de vangnetbepaling bestaat nog geen concept-AMvB. Deze kan ik dan ook niet met uw Kamer delen. De Commissie van Wijzen en de Commissie Aanvullende Schadevergoeding zullen het in de AMvB op te nemen kader op basis van de aan hem voorgelegde casuïstiek eerst vaststellen waarna deze uitwerking zo spoedig mogelijk plaats zal vinden. Voor de vangnet-AMvB geldt een voorhangprocedure en deze zal dus ook vooraf met uw Kamer worden gedeeld.

De leden van de fractie van het CDA vragen of het geheel van wet- en regelgeving getoetst kan worden op uitvoerbaarheid voordat er een stemming in de Tweede Kamer plaatsvindt. De Belastingdienst streeft er naar alle wet- en regelgeving waardoor hij geraakt wordt te toetsen op uitvoerbaarheid en deze met de betreffende wet- en regelgeving naar de Kamer te sturen. De uitvoerbaarheid van de twee wettelijke regelingen die nu voor stemming in uw Kamer voorliggen zijn ook getoetst door middel van een uitvoeringstoets die samen met de betreffende wet- en regelgeving naar uw Kamer is gestuurd. De uitvoeringstoets voor de ministeriële regeling waarin onder andere nadere regels worden gesteld aan de hardheidsregeling en waarin het opzet/grove schuld-criterium voor een persoonlijke betalingsregeling vervalt, loopt momenteel en wordt gelijktijdig met de definitieve ministeriële regeling naar uw Kamer gestuurd. De nadere uitwerking van de vangnetbepaling in een AmvB kan pas op uitvoerbaarheid worden getoetst zodra het kader bekend en uitgewerkt is. Ook deze uitvoeringstoets wordt met uw Kamer gedeeld.

De leden van de fracties van het CDA, de SP en D66 vragen of de regelingen uit het onderhavige wetsvoorstel voldoen aan de normen en aanbevelingen van de Nationale ombudsman in zijn rapport «geen powerplay maar fair play» van 20172 en de schadevergoedingswijzer. Daarbij vragen de leden van de fractie van de SP het kabinet de opgetuigde compensatie- en herstelregeling te heroverwegen en voor een ruimhartiger en snellere vorm van afwikkeling te komen, waarbij de gedupeerde ouders met vertrouwen tegemoet worden getreden. Naar hun mening kan beter onderscheid worden gemaakt tussen mensen die door de stopzetting en terugvordering ernstige gevolgschade hebben opgelopen; daar past naar hun mening compensatie, en een groep gedupeerden die weliswaar in één klap veel geld moesten terugbetalen, maar die daardoor niet in de problemen raakte; deze mensen moeten volgens genoemde leden hun geld terugkrijgen. De leden van de fractie van de SP vragen te reflecteren op de potentiële rechtsongelijkheid tussen de verschillende groepen die onder de verschillende regelingen kunnen vallen. Tevens vragen deze leden hoe opvolging wordt gegeven aan de uitspraak van de Afdeling bestuursrechtspraak van de Raad van State (ABRvS) dat maatwerk dient te worden toegepast op alle situaties nu blijkt dat gedupeerden in drie verschillende groepen zijn opgedeeld. Laatstgenoemde leden vinden de opgetuigde regeling in schril contrast staan met de noodmaatregelen voor de economie in verband met de corona-uitbraak. Daarnaast vragen de leden van de fractie van D66 hoe kan worden voorkomen dat de regelingen uit het onderhavige wetsvoorstel tot juridische procedures gaan leiden, gegeven de inzet van het kabinet dat er juist ruimte moet komen om bij extra schade een aanvullende vergoeding bovenop de compensatieregeling te kunnen verstrekken.

Naar het oordeel van het kabinet voldoen de regelingen uit het onderhavige wetsvoorstel aan de normen en aanbevelingen van de Nationale ombudsman, zoals weergegeven in zijn rapport «geen powerplay maar fair play» van 2017 en de schadevergoedingswijzer. Het kabinet begrijpt dat het wetsvoorstel als complex kan worden ervaren. Echter, zoals het kabinet heeft omschreven in de memorie van toelichting bij het onderhavige wetsvoorstel en in het eindrapport van de Adviescommissie uitvoering toeslagen staat beschreven, is deze vormgeving nodig vanwege het uitzonderlijke karakter van het wetsvoorstel. De ongelukkige erfenis van vijftien jaar harde wetgeving, beleid en uitvoering wordt hersteld. Dit is een zeer uitzonderlijke situatie waarbij materieel terug wordt gekomen op onherroepelijk vaststaande beschikkingen. Normaliter wordt niet getornd aan onherroepelijk vaststaande beschikkingen vanwege de beginselen van rechtszekerheid en rechtsgelijkheid. Bij de hardheidsregeling is die uitzonderlijkheid nog groter vanwege het verlopen van de herzieningstermijn ten aanzien van die beschikkingen. Echter, gezien de grote aantallen huishoudens die in ernstige en soms blijvende financiële problemen3 zijn gebracht door de werking van de regelgeving rondom de kinderopvangtoeslag, de wijze waarop deze gehandhaafd werd, en de uitleg die in uitvoering en rechtspraak (van vóór 23 oktober 2019) aan die regelgeving is gegeven, in combinatie met het als gevolg hiervan ernstig verstoorde vertrouwen in de overheid op dit dossier, meent het kabinet in deze zeer uitzonderlijke situatie iets te moeten doen voor de ouders. Los van deze juridische aspecten beoogt het kabinet met dit wetsvoorstel uiteraard te zorgen voor een zo eenvoudig mogelijke, reële en ruimhartige wijze van toekennen van een tegemoetkoming, waarbij maatwerk het uitgangspunt is en wordt voldaan aan de aanbevelingen van de Nationale ombudsman in zijn rapport van 2017 en de schadevergoedingswijzer. De juridische vormgeving is de basis die nodig is om gedupeerde ouders zo snel en eenvoudig mogelijk te begeleiden in het proces naar compensatie en herstel. Bij de uitvoering van de voorgestelde regelingen zal Belastingdienst/Toeslagen de ouder centraal stellen. De processuele stappen worden tot het minimum beperkt. Bij de uitvoering van de voorgestelde regelingen zal Belastingdienst/Toeslagen een conflictoplossende, coulante en proactieve opstelling hanteren en daarbij evenredig handelen met inachtneming van rechtsgelijkheid, zoals de Nationale ombudsman ook voorstaat. Zoals is omschreven in de Voortgangsrapportage kinderopvangtoeslag bij de Kamerbrief over de voortgang van de hersteloperatie Toeslagen van 28 april 20204 is het zeer belangrijk dat alle betrokken ouders gedurende de gehele hersteloperatie zich op een toegankelijke manier kunnen (laten) informeren. Om die reden is een breed palet aan kanalen opgezet. Hierbij dient te worden gedacht aan brieven en bijeenkomsten. Door de coronamaatregelen zijn die bijeenkomsten op dit moment vervangen door webinars. Daarnaast krijgen ouders een persoonlijke zaakbehandelaar en is het Serviceteam gedupeerden kinderopvangtoeslag telefonisch goed bereikbaar. Alles wordt in het werk gesteld om in overleg met de ouders tot een passende oplossing te komen en juridische procedures zo veel mogelijk te voorkomen. Gezien het voorgaande is het kabinet van mening dat de opgetuigde regelingen niet in schril contrast staan met de noodmaatregelen voor de economie in verband met de corona-uitbraak. Naar het oordeel van het kabinet wordt aan de zorgen van de leden van de fractie van de SP tegemoetgekomen, doordat bij het bepalen van institutionele vooringenomenheid ook op individueel niveau wordt getoetst en tevens door middel van een nota van wijziging de vangnetbepaling wordt verruimd voor ouders die geen persoonlijke betalingsregeling hebben toegekend gekregen ten aanzien van een terugvordering kinderopvangtoeslag vanwege een onterechte kwalificatie opzet/grove schuld in de invordering en zij daardoor als kinderopvangtoeslagontvanger in een zeer schrijnende situatie terecht zijn gekomen.

De leden van de fractie van het CDA vragen een tijdspad te schetsen van de hele hersteloperatie. Zij vragen daarbij op welke wijze gemonitord zal worden of deze wetgeving, inclusief de onderliggende regelgeving, in de praktijk volstaat of op korte termijn aanpassingen nodig heeft.

Op 28 april jl. heeft uw Kamer de eerste voortgangsrapportage kinderopvangtoeslag ontvangen. In deze driemaandelijkse voortgangsrapportages Kinderopvangtoeslag beschrijf ik meer in detail het tijdpad, welke stappen er zijn gezet in de voortgang van de compensatie van ouders, het Verbeterprogramma Toeslagen en de tijdelijke Uitvoeringsorganisatie Herstel Toeslagen (UHT). Nog voor het zomerreces ontvangt u de tweede voortgangsrapportage kinderopvangtoeslag en daarin zal ik ook aandacht besteden aan de gevraagde monitoring van de hersteloperatie.

Het tijdpad ziet er op hoofdlijnen als volgt uit: de inrichting van de UHT is afgerond op 1 juli 2020, het uitvoeren van de herstelwerkzaamheden is gestart op 1 juni met een proef voor de duur van een maand en vanaf 1 juli wordt er opgeschaald De voortgang van de herstelwerkzaamheden wordt wekelijks met mij besproken. Indien daar aanleiding toe is zal aanscherping plaatsvinden.

De leden van de fractie van het CDA merken op dat dat in het hele proces voldoende objectiviteit moet zijn gewaarborgd. Zij vragen aan te geven of er medewerkers die CAF-zaken behandeld hebben, nu opnieuw betrokken zijn bij de herbeoordeling van de dossiers.

Medewerkers die eerder bij CAF-zaken betrokken waren, zijn of worden geen persoonlijk zaakbehandelaar en zullen ook geen rol binnen de herstelorganisatie hebben bij het beoordelen van dossiers van ouders. In de opstartfase van de herstelorganisatie hebben wel enkele medewerkers ondersteunende werkzaamheden verricht. Zij hebben incidenteel ook telefonisch contact met ouders gehad. Zij zullen echter niet ingezet worden bij het beoordelen of beslissen op dossiers van de betrokken ouders en ook niet meer worden betrokken in het vervolgproces. In het beoordelingsproces is de objectiviteit gewaarborgd door de inzet van de vaktechnische structuur en de onafhankelijke Commissie van Wijzen, Commissie aanvullende schadevergoeding werkelijke schade en Bezwaarschriftenadviescommissie.

De leden van de fractie van het CDA zien ook een link met de aangifte die de bewindspersonen gedaan hebben tegen de eigen dienst. Zij vragen op welke wijze is gewaarborgd dat de beoordeling of een CAF-zaak of een individueel geval vergelijkbaar is met CAF 11 objectief gebeurt en welke externe personen toezicht houden op de objectiviteit van de beoordeling.

De objectiviteit wordt gewaarborgd door onafhankelijke commissies. De Commissie van Wijzen beoordeelt, als onafhankelijk orgaan, of overige (CAF-)zaken vergelijkbaar zijn met CAF 11 en of in individuele gevallen sprake is geweest van institutionele vooringenomenheid. In geval van bezwaar behandelt en adviseert de onafhankelijke Bezwaarschriftenadviescommissie. De Commissie Aanvullende Schadevergoeding werkelijke schade buigt zich onder andere over verzoeken van ouders die van mening zijn dat de forfaitaire toegekende schadevergoeding geen recht doet aan de door hen geleden schade. Daarnaast adviseren de bestuurlijke adviesraad, het Ouderpanel en het Kindpanel gevraagd en ongevraagd op de gang van zaken in de herstelorganisatie.

De leden van de fractie van het CDA vragen of de regering bijvoorbeeld een rol voor de Nationale ombudsman ziet als extern persoon die toezicht zou moeten houden op de objectiviteit van de beoordeling of een CAF-zaak of een individuele zaak vergelijkbaar is met CAF 11.

In de openbare hoorzitting op 4 juni jl. heeft de Nationale ombudsman aangegeven deze rol niet te vinden passen bij zijn taakinvulling, maar wel te willen toezien op de uitvoering van de voorgestelde wet- en regelgeving om het leed van de getroffen ouders te herstellen. Het kabinet is de Nationale ombudsman erkentelijk voor deze onafhankelijke rol. Niettemin deelt het kabinet de wens om een objectieve beoordeling te borgen. Hiervoor is een onafhankelijke Commissie van Wijzen ingesteld. Zij is aangewezen om werkzaamheden te verrichten in het kader van de compensatieregeling CAF 11 en vergelijkbare (CAF-)zaken. Zij kan ook worden ingezet voor bredere taken zoals het adviseren over ingediende verzoeken op grond van de vangnetbepaling. Hiermee is de objectiviteit van de beoordelingen naar de mening van het kabinet voldoende geborgd.

De leden van de fractie van het CDA vragen hoe het kan dat binnen dezelfde CAF-zaak sommige ouders te horen krijgen dat de CAF-zaak vergelijkbaar is met CAF 11 en andere ouders binnen dezelfde CAF-zaak te horen krijgen dat dit niet het geval is. De leden van de fracties van de SP en D66 hebben hier ook vragen over.

Iedere ouder die betrokken is in een CAF-zaak heeft een brief ontvangen waarin gemeld is of hij/zij behoort tot een CAF-zaak die vergelijkbaar is met CAF-11. Er zijn ouders die in meerdere CAF-zaken naar voren komen. De brief is op persoonsniveau opgesteld, waardoor ouders de melding krijgen dat zij in aanmerking komen voor de compensatieregeling op basis van het oordeel dat op onderzoeksniveau sprake is van institutionele vooringenomenheid indien zij in tenminste één CAF-zaak zijn betrokken die vergelijkbaar is met CAF 11. Ouders die bijvoorbeeld voorkwamen in zowel de CAF-zaak genaamd CAF-Namu die niet vergelijkbaar is, als de CAF-zaak CAF-Lanai die wel vergelijkbaar is, hebben een brief gekregen dat zij voor de compensatieregeling in aanmerking komen. Ouders die alleen in de CAF-zaak genaamd CAF-Namu voorkwamen, hebben een brief gekregen dat zij op onderzoeksniveau nog niet in aanmerking komen voor de compensatieregeling. Overigens heb ik geconstateerd dat alle ouders in de CAF-Tonga zaak dezelfde brief hebben ontvangen waarin is aangegeven dat zij op onderzoeksniveau nog niet in aanmerking komen voor de compensatieregeling. Als de ouders hierom verzoeken, wordt beoordeeld of zij op individueel niveau institutioneel vooringenomen zijn behandeld en dus in aanmerking komen voor de compensatieregeling. De persoonlijk zaakbehandelaar ondersteunt hen indien gewenst bij dit vormvrije verzoek. Ik ben mij bewust van de verwarring die desondanks bij sommige ouders is ontstaan en om die reden zal de persoonlijk zaakbehandelaar zo snel mogelijk contact met hen opnemen. In ieder geval zullen de individuele dossiers van de ouders die niet op onderzoeksniveau institutioneel vooringenomen zijn behandeld voorrang krijgen.

De leden van de fractie van het CDA vragen of de Commissie van Wijzen heeft gekeken naar onderliggende persoonlijke dossiers en het onderzoekdossier of alleen naar het onderzoek van die specifieke CAF-zaak. Ook vragen zij of de Commissie van Wijzen alle stukken krijgt. Tevens geven de leden van de fractie van het CDA daarbij aan dat noch de Auditdienst Rijk (ADR), noch de Adviescommissie uitvoering toeslagen (AUT) individuele dossiers gevraagd en gezien heeft en dat het er in dit specifieke geval op lijkt dat niemand de dossiers zelf bekeken heeft om te beoordelen of er sprake is «institutionele vooringenomenheid». Graag ontvangen deze leden duidelijkheid wie de onderzoekdossiers van de CAF-zaken (inclusief de mails) wel bestudeerd heeft. Ook de leden van de fractie van de SP vragen hiernaar. De leden van de fractie van het CDA merken verder op dat het ontbreken van stukken bij de Belastingdienst een complicerende factor is en vragen zich af op welke wijze dan wordt gemotiveerd of een CAF-zaak vergelijkbaar is met CAF 11 en hoe ouders dit vervolgens moeten beoordelen als zij het dossier of het onderzoeksdossier nog niet hebben. Voorts vragen deze leden hoe ouders, als het voorlopige oordeel is dat zij niet in een vergelijkbare situatie als CAF 11 zijn, worden geïnformeerd over de redenen die ten grondslag liggen aan een dergelijk besluit

In de eerste fase hebben Belastingdienst/Toeslagen en de Commissie van Wijzen beoordeeld of op onderzoekniveau sprake is van institutionele vooringenomenheid en daarmee van vergelijkbaarheid met CAF 11. De UHT heeft daarvoor eerst de CAF-zaken beoordeeld die volgens de AUT als waarschijnlijk of mogelijk vergelijkbaar zijn aangemerkt. UHT heeft de onderzoekdossiers van de CAF-zaken beoordeeld. Binnen de CAF-zaken met een beperkt aantal ouders binnen het betreffende CAF-onderzoek, zijn voor alle ouders de persoonlijke vastleggingen geraadpleegd die aan dit CAF-onderzoek zijn gerelateerd. Ik merk hierbij op, dat deze vastleggingen een klein deel van het totale persoonlijke dossier van de ouder uitmaken. Het totale dossier ziet op alle jaren waarin de ouder een of meer toeslagsoorten ontving. Bij de CAF-zaken waarbij grotere aantallen ouders waren betrokken, heeft UHT steekproefsgewijs de persoonlijke vastleggingen geraadpleegd. Voor deze werkwijze is gekozen om de ouders snel duidelijkheid te kunnen geven na verschijning van het eindrapport van de AUT en de kabinetsreactie daarop. De beoordeling van UHT is voorgelegd aan de Commissie van Wijzen. De Commissie van Wijzen heeft onderliggende stukken ingezien die volgens haar nodig waren om een oordeel op onderzoekniveau te kunnen geven. De Commissie heeft aangegeven dat deze stukken voldoende waren om het oordeel te kunnen geven. Daarbij heb ik begrepen dat de Commissie bij twijfel in het voordeel van de ouders heeft geredeneerd. Bij de CAF-zaken die volgens het oordeel van Belastingdienst/Toeslagen en de Commissie van Wijzen op onderzoekniveau niet vergelijkbaar met CAF 11 zijn, wordt op verzoek van de ouders op individueel niveau bekeken of sprake is van institutionele vooringenomenheid. Als de ouders niet op de reeds verstuurde brief reageren, zullen ze actief worden benaderd.

Ik wil benadrukken dat een afwijzing op basis van de beoordeling op onderzoekniveau niet betekent dat de ouder op individueel niveau al is afgewezen.

Er zal ruimhartig worden gekeken naar bij de ouder ontbrekende, verdwenen of verloren stukken. De Commissie van Wijzen beoordeelt, als onafhankelijk orgaan, of overige (CAF-)zaken vergelijkbaar zijn met CAF 11 en of in individuele gevallen sprake is geweest van institutionele vooringenomenheid.

Begin juni is gestart met de beoordeling van de eerste 100 ouders. Deze ouders zijn verdeeld over de verschillende groepen, om een goed beeld van de diverse situaties te krijgen. Op basis van deze ervaringen wordt de individuele beoordeling opgeschaald vanaf juli.

De leden van de fractie van het CDA vragen in dit verband hoe dan het vervolgproces verloopt, omdat deze leden niet zien hoe arbitrage of mediation kan plaatsvinden als een van beide partijen geen stukken krijgt.

Zoals hiervoor aangegeven, vindt na de beoordeling op onderzoeksniveau tevens beoordeling op individueel niveau plaats. Komen Belastingdienst/Toeslagen en de Commissie van Wijzen tot het oordeel dat de ouder (ook) op individueel niveau niet vooringenomen is behandeld of dat sprake is van een ernstige onregelmatigheid, dan wordt de aanvraag tot compensatie afgewezen bij beschikking. Deze beschikking moet door Belastingdienst/Toeslagen gemotiveerd worden, waarbij de ouder ook de betreffende stukken krijgt die aan de beschikking ten grondslag liggen. De ouder kan tegen deze beschikking in bezwaar gaan. Het bezwaar wordt vervolgens beoordeeld door de Bezwaarschriftencommissie, die ook gebruik kan maken van de stukken die bij Belastingdienst/Toeslagen aanwezig zijn.

De leden van de fractie van het CDA vernemen graag op welke wijze ouders erachter kunnen komen of en met welke gegevens zij in de Fraude Signalering Voorziening (FSV) stonden. De leden van de fractie van de SP verwijzen naar dossiers die ouders hebben gekregen waarin een informatie-uitvraag is gevonden via «Dagboek FSV», waar Team Fraude van Belastingdienst/Toeslagen wordt gevraagd om aan te geven op basis waarvan mensen vermeld staan in de FSV. Daarin wordt melding gedaan dat er gekeken is op «Q-schijf/fraudemap. Deze leden vragen of het mogelijk is dat daar informatie te vinden is. Tevens vragen zij de mogelijkheid te bieden dat vermelding in de FSV een vast onderdeel wordt van de toetsing van het dossier van ouders. Net als de beschreven Q-schijf/fraudemap van het Team Fraude van Belastingdienst/Toeslagen.

Ouders kunnen een verzoek om dossierinzage doen. Voor het opstellen van de dossiers wordt altijd gekeken of de burger op de Toezichtlijst stond in het Toeslagen Verstrekkingen Systeem (TVS). Wanneer dit het geval is, wordt gekeken of er aanvullende informatie, behorende bij het dossier van de burger, bekend is op de Q-schijf van team Fraude. Daarbij wordt ook wordt bekeken of de ouder betrokken is geweest in een casus die binnen team Fraude is behandeld. In deze Q-schijf/fraudemap kan informatie zijn vastgelegd over de reden waarom een burger in FSV is opgenomen naar aanleiding van een onderzoek naar vermeend misbruik of oneigenlijk gebruik van toeslagen. Dit kan tot gevolg hebben gehad dat er een vergrijpboete is opgelegd of dat er een strafrechtelijk onderzoek is gestart. In de fraudemap staan zowel individuele mappen op burger-niveau, als ook projectmappen met meerdere burgers erin. Burgers kunnen zich zowel in een projectmap als in een individuele map bevinden.

Op eenzelfde manier wordt ook gekeken naar aanvullende informatie bij het team Bezwaar en team Beroep. Wanneer de ouder in een of meer van de teams is behandeld, wordt de informatie van deze teams toegevoegd aan het dossier. In de samenvatting van het dossier dat aan de ouder wordt verstrekt, wordt ingegaan op de vraag of de burger als fraudeur is aangemerkt. Omdat FSV niet langer beschikbaar is, is het niet mogelijk om de gegevens hieruit op te halen. Ik wijs de leden van de fractie van de SP op het lopende onderzoek naar FSV, dat meer duidelijkheid zal moeten verschaffen.

De leden van de fractie van het CDA vragen hoe ouders die in CAF-zaken vinden dat hun zaak vergelijkbaar is dat kunnen aankaarten.

Deze ouders kunnen zich bij de UHT melden. Dat kan telefonisch via Serviceteam gedupeerden Kinderopvangtoeslag. Het telefoonnummer is 0800 – 2 358 358 (gratis). Op de website van Belastingdienst/Toeslagen kunnen ouders informatie vinden waar zij op moeten letten als zij menen dat hun zaak vergelijkbaar is met CAF 11. Zij krijgen vervolgens een persoonlijk zaakbehandelaar die met hen gaat onderzoeken voor welke regeling de ouder in aanmerking zou kunnen komen.

De leden van de fractie van het CDA vragen waarom ouders geen besluit hebben gekregen dat openstaat voor bezwaar en beroep. De leden van de fractie van de SP concluderen uit de voorgestelde compensatieregeling en de door gedupeerden ontvangen brieven over hun beoordeling dat grote rechtsongelijkheid ontstaat en vragen de regering op welke manier er actief voor gaat worden gezorgd dat deze ongelijkheid hersteld wordt.

Op basis van het rapport van de AUT hebben Belastingdienst/Toeslagen en de Commissie van Wijzen eerst op onderzoekniveau beoordeeld of er bij de aangewezen mogelijk of waarschijnlijk vergelijkbare (CAF-)onderzoeken sprake was van institutionele vooringenomenheid. Met dit onderzoekniveau wordt bedoeld het onderzoek naar de kinderopvangorganisatie of het gastouderbureau waarvan de ouders gebruik maakten. In de zaken waarin Toeslagen en de Commissie van Wijzen tot het oordeel zijn gekomen dat op onderzoekniveau institutioneel vooringenomen is gehandeld, komen in beginsel alle ouders in aanmerking voor de compensatieregeling (tenzij in een individueel geval sprake is van een ernstige onregelmatigheid door de ouder). Deze ouders hebben hiervan bericht ontvangen en kunnen een vormvrije aanvraag voor compensatie doen; dit is een noodzakelijke voorwaarde om een compensatiebeslissing te kunnen nemen waarbij de persoonlijke zaakbehandelaren behulpzaam kunnen zijn om te voorkomen dat dossiers van ouders bekeken worden die hieraan geen behoefte hebben en om hun rechtsbescherming te borgen. Het betreft ruim 2.200 ouders die als vergelijkbaar met CAF zijn beoordeeld en bijna 8.000 ouders die als niet-vergelijkbaar met CAF zijn beoordeeld. Deze ouders hebben tussen 28 en 30 mei jl. een brief ontvangen.

In een aantal zaken zijn Belastingdienst/Toeslagen en de Commissie van Wijzen tot het oordeel gekomen dat op onderzoekniveau geen sprake was van een zodanige institutionele vooringenomenheid dat de gehele groep ouders voor compensatie in aanmerking zou moeten komen. De betreffende ouders hebben hiervan bericht gekregen en kunnen nog vragen om een individuele beoordeling, omdat er binnen de groepen wel degelijk ouders kunnen zijn die op individueel niveau of als onderdeel van een deelpopulatie institutioneel vooringenomen zijn behandeld. Dit gebeurt dan in de vorm van een aanvraag tot compensatie. Ook ouders die betrokken waren bij een (CAF-)onderzoek die door de AUT niet als waarschijnlijk of mogelijk vergelijkbaar met CAF 11 is aangemerkt en voor ouders die buiten een (CAF-)onderzoek om zijn gedupeerd bestaat de mogelijkheid om te verzoeken om een beoordeling op individueel niveau. De persoonlijke zaak zullen de ouders behulpzaam zijn bij hun verzoeken. Wordt bij de individuele toets geconstateerd dat een ouder op individueel niveau institutioneel vooringenomen is behandeld, dan komt deze ook in aanmerking voor de compensatieregeling (tenzij er in dit geval sprake is van een ernstige onregelmatigheid door de ouder).

Komen Belastingdienst/Toeslagen en de Commissie van Wijzen tot het oordeel dat de ouder (ook) op individueel niveau niet vooringenomen is behandeld of is sprake van een ernstige onregelmatigheid, dan wordt de aanvraag tot compensatie afgewezen bij beschikking. Tegen deze beschikking staat bezwaar en beroep open. Een ingediend bezwaar zal worden voorgelegd aan de onafhankelijke Bezwaarschriftenadviescommissie. De ouder kan echter dan nog steeds een beroep doen op de hardheidsregeling of, indien sprake is van een zeer schrijnende situatie, op de vangnetbepaling. De persoonlijk zaakbehandelaar zal ook bij een eventueel verzoek op basis van de hardheidsregeling of de vangnetbepaling hulp bieden.

Op bovengenoemde wijze meen ik alle ouders die door institutionele vooringenomenheid zijn gedupeerd op vergelijkbare wijze te behandelen. Ik ben voornemens het besluit Compensatieregeling CAF 11 en vergelijkbare (CAF-)zaken aan te passen om voornoemde procedure expliciet vast te leggen. Uiteraard neem ik deze procedure via de codificatie op in de ministeriële regeling.

De leden van de fractie van het CDA vragen met betrekking tot een aantal documenten (MT Toeslagen 6-5-2013, MT Fraude 17-2-2014, MT Toeslagen 18-2-2014, MT Toeslagen 3-6-2014, Opdrachtgevers- en opdrachtnemersoverleg Financiën/SZW mei 2014 en Bestuursraad 14-11-2016) waarom deze niet beschikbaar zijn. Deze leden vragen daarbij of bij de deelnemende leden nog back-ups van die verslagen aanwezig zijn.

Zie hiervoor ook het antwoord in het Verslag van een schriftelijk overleg over de kabinetsreactie op het eindrapport van de AUT, het rapport van de ADR en het Zwartboek (Kamerstuk 31 066, nr. 613), bladzijde 64/65 en de Beantwoording feitelijke vragen second opinion (Kamerstuk 31 066, nr. 655).

Aan de ADR zijn alle beschikbare documenten verstrekt waar zij om heeft verzocht. Er zijn de ADR geen documenten geweigerd. Wel is er om stukken verzocht die uiteindelijk niet verstrekt konden worden, omdat die niet zijn aangetroffen na intensief zoekwerk. In een uitgebreide zoek- en verantwoordingsslag zijn de verslagen die zijn verzocht door de ADR en die zijn aangetroffen ook gedeeld, of is verantwoord waarom er geen verslag is aangetroffen. Vaak was de reden dat er geen vergadering was geweest en dus ook geen verslag. Er zijn in totaal ongeveer 1.300 verslagen verstrekt. Slechts in enkele gevallen zijn verslagen niet aangetroffen, zonder dat hiervoor een reden bekend is. Omdat voornoemde stukken niet zijn aangetroffen, kunnen deze ook niet openbaar worden gemaakt. Ik heb toegezegd dat bij het onderzoek naar de verdwenen documenten door de Inspectie Overheidsinformatie en Erfgoed, het zoeken naar deze documenten ook zal worden meegenomen.

Naar aanleiding van de vraag van de leden van de fractie van het CDA om documenten aan het Openbaar Ministerie te overhandigen merk ik het volgende op. Zoals aangegeven in de aangiftebrief die ik op 19 mei jl. aan uw kamer heb gestuurd, heb ik alle documenten die de heer Biemond heeft betrokken in zijn memorandum meegezonden met de aangifte. Het is aan het Openbaar Ministerie om de aangifte te onderzoeken en te besluiten over een eventuele vervolging. Het Openbaar Ministerie is onafhankelijk en beslist derhalve zelf over de wijze waarop zij haar onderzoek inricht en welke documenten in dat verband noodzakelijk worden geacht. Het Ministerie van Financiën zal volledige medewerking verlenen aan een eventueel onderzoek van het Openbaar Ministerie.

De leden van de fractie van het CDA vragen op welke wijze voor de compensatieregeling, de hardheidstegemoetkoming of de vangnetbepaling de kwalificatie van opzet/grove schuld meeweegt. De kwalificatie van opzet/grove schuld heeft bij Belastingdienst/Toeslagen gespeeld in de situaties dat een ouder verzocht om een persoonlijke betalingsregeling om zijn terugvordering te kunnen voldoen. Als werd geconstateerd dat opzet/grove schuld van toepassing was in de omstandigheden die leidden tot de terugvordering, dan werd de persoonlijke betalingsregeling afgewezen. Voorbeelden van omstandigheden die konden leiden tot de kwalificatie opzet/grove schuld zijn onder meer:

– het niet gebruik maken van opvang;

– het niet verstrekken van gevraagde informatie (non-respons);

– het afnemen van kinderopvang terwijl er niet gewerkt wordt.

Om de institutionele vooringenomenheid op onderzoeksniveau en individueel niveau te beoordelen, zijn de vijf criteria uit het rapport van de Adviescommissie leidend. Als wordt geconstateerd dat inderdaad institutioneel vooringenomen is gehandeld, dan komt een ouder met O/GS-kwalificatie volledig in aanmerking voor de compensatieregeling, inclusief mogelijkheid om aanvullende schade vergoed te krijgen. Is niet institutioneel vooringenomen gehandeld, maar is de ouder gedupeerd door de hardheid van het stelsel, dan wordt via de verruiming van de vangnetbepaling voorzien in een mogelijkheid voor een aanvullende vergoeding voor ouders in schrijnende situaties gerelateerd aan een onterechte O/GS-kwalificatie in de invordering. Ouders in schrijnende situaties met een onterechte O/GS-kwalificatie in de invordering die niet voldoen aan de criteria voor de compensatieregeling of hardsheidsregeling komen met de verruimde vangnetbepaling ook in aanmerking voor een regeling. Dit zal nader uitgewerkt worden in een AMvB binnen de vangnetbepaling.

De leden van de fractie van de SP wijzen op de aangenomen motie Leijten5 die deze ouders het recht geeft te weten waarom zij deze kwalificatie ontvangen hebben. Zij vragen wat er gebeurt als Belastingdienst/Toeslagen niet of onvoldoende kan motiveren waarom deze ouders de kwalificatie opzet/grove schuld (OG/S) ontvangen hebben. Ook de leden van de fractie van het CDA vragen hiernaar.

De ouders met een openstaande invordering met de kwalificatie opzet/grove schuld krijgen met een persoonlijke benadering een betalingsregeling aangeboden op basis van hun betalingscapaciteit. Dit is met name relevant voor burgers die niet ook in aanmerking komen voor andere regelingen. Nadat ze 24 maanden hun betalingscapaciteit hebben ingezet worden voor eventuele restschuld geen invorderingsmaatregelen meer genomen. Daarnaast worden via schoningsacties aantekeningen met betrekking tot de kwalificatie uit het invorderingssysteem verwijderd. Hiermee wordt ook uitvoering gegeven aan de hiervoor genoemde motie Leijten. Dit neemt niet weg dat ook in de invorderingssfeer opzet en grove schuld door Belastingdienst/Toeslagen gemotiveerd moet worden, waarbij de bewijslast bij Belastingdienst/Toeslagen ligt.

Het lid Omtzigt heeft met betrekking tot opzet/grove schuld nog aanvullende Kamervragen gesteld en vraagt deze onmiddellijk te beantwoorden. Deze beantwoording wordt tegelijk met deze nota naar uw Kamer gezonden.

De leden van de fractie van het CDA vragen of het klopt dat als een CAF-zaak wordt beoordeeld als vergelijkbaar met CAF 11 dat dan alle ouders binnen die CAF-zaak recht hebben op de compensatieregeling. Het kabinet kan deze vraag bevestigend beantwoorden ten aanzien van de beoordeling of sprake is van institutionele vooringenomenheid op onderzoeksniveau. Omwille van de wens van het kabinet om ouders zo snel mogelijk duidelijkheid te verschaffen is de Commissie van Wijzen hiermee gestart. Het kabinet merkt in aanvulling hierop op dat als ouders menen dat zij individueel vooringenomen behandeld zijn, hun individuele dossier wordt beoordeeld.

De leden van de fractie van GroenLinks vragen of burgers wel genoeg inzicht hebben in dossiers om te kunnen weten of ze een vergelijkbaar geval zijn. Zij vragen of die dossiers niet gewoon (geanonimiseerd) openbaar zouden moeten zijn.

De persoonlijk zaakbehandelaar ondersteunt de ouder bij de beoordeling van zijn situatie en de wijze waarop zijn dossier is opgebouwd. Daarbij wordt ook uitgelegd of er sprake is van een vergelijkbaarheid of niet. Dat vind ik een belangrijk onderdeel van de het herstel van vertrouwen tussen de burger en Belastingdienst/Toeslagen. Daarnaast worden de namen van de (vergelijkbare) CAF-onderzoekdossiers vermeld in de compensatieregeling, zoals gepubliceerd in de Staatscourant van 26 mei jl.

De leden van de fractie van de SP geven aan het onuitstaanbaar te vinden dat er al mensen zijn afgewezen voor de compensatieregeling. Zij vragen hoe de Commissie van Wijzen heeft bepaald of mensen vergelijkbaar zijn of niet. De leden van de fractie van de SP vragen tevens welke dossiers en op welk meta/microniveau met de Commissie van Wijzen zijn gedeeld. Tevens vragen deze leden hoe het mogelijk is dat er ouders zijn waarvan – tegen de gewekte verwachting in – de compensatie is afgewezen waartegen zij geen bezwaar tegen kunnen maken. Ook de leden van de fractie van het CDA vragen hiernaar.

Op de wijze waarop de Commissie van Wijzen de vergelijkbaarheid met CAF 11 op onderzoeksniveau heeft beoordeeld en welke stukken daarvoor zijn gebruikt, ben ik hiervoor al ingegaan in mijn antwoorden op vragen van onder meer de fracties van het CDA en D66. In de voorafgaande periode hebben de directeur Toeslagen en andere managers en medewerkers van Belastingdienst/Toeslagen gesprekken gevoerd met ouders om hen toelichting te geven op de aan hen uitgereikte dossiers. Dit waren uitgebreide, complexe en intensieve gesprekken. Ten aanzien van mogelijke compensatie is aangegeven dat het eindrapport van de AUT en de kabinetsreactie daarop afgewacht moest worden, als ook de mogelijke effecten met terugwerkende kracht van de uitspraken van de ABRvS van 23 oktober 2019. Over de uitkomsten daarvan konden in deze gesprekken nog geen toezeggingen worden gedaan. Wel zijn in de gesprekken de omstandigheden uit de betrokken dossiers geduid die in CAF 11-zaken ook aan de orde waren, of die in de ABRvS-uitspraken een rol hebben gespeeld. Indien de betreffende ouders in een (CAF-)onderzoek waren betrokken waarvan nu is geoordeeld dat op onderzoekniveau niet institutioneel vooringenomen is gehandeld, kunnen de ouders verzoeken om een individuele beoordeling voor de compensatieregeling. Ik wil dus nogmaals benadrukken dat een afwijzing op basis van de beoordeling op onderzoekniveau niet betekent dat de ouder op individueel niveau is afgewezen. Met ouders die niet reageren op onze brief, zullen we persoonlijk contact opnemen om er voor te zorgen dat iedere ouder die institutioneel vooringenomen is behandeld ook door ons kan worden gecompenseerd. Mochten Belastingdienst/Toeslagen en de Commissie van Wijzen tot het oordeel komen dat de ouder (ook) op individueel niveau niet institutioneel vooringenomen is behandeld of dat sprake is van een ernstige onregelmatigheid, dan wordt de aanvraag tot compensatie afgewezen bij beschikking. Deze beschikking moet door Belastingdienst/Toeslagen gemotiveerd worden, waarbij de ouder desgevraagd uiteraard ook de betreffende stukken krijgt die aan de beschikking ten grondslag liggen. Tegen deze beschikking staat bezwaar en beroep open.

De leden van de fractie van de SP vragen hoe het mogelijk is dat een ouder die bij de rechter in juli 2019 gelijk heeft gekregen en daarmee recht had op kinderopvangtoeslag, toch geen recht heeft op de compensatieregeling.

Ik kan geen uitspraken doen over individuele ouders. In zijn algemeenheid hangt een en ander sterk af van de feiten en omstandigheden in een individuele casus. Als een rechter een burger gelijk geeft betekent dit niet automatisch dat er institutioneel vooringenomen is gehandeld en er recht bestaat op compensatie. Het gelijk krijgen kan ook van andere factoren afhangen. Als de betrokken ouder zich bij ons meldt, dan neemt de persoonlijk zaakbehandelaar contact op voor de beoordeling van de individuele situatie.

De leden van de fractie van de SP geven aan dat deze ouder ook onderdeel was van CAF-onderzoek. Zij vragen hoe het mogelijk is dat in één groep ouders die allemaal onder een CAF-onderzoek vallen de ene toegelaten wordt tot de compensatieregeling, en de ander is afgewezen.

Alle ouders die betrokken waren bij CAF-onderzoeken en die als vergelijkbaar aan CAF 11 zijn beoordeeld komen in aanmerking voor de compensatieregeling, tenzij er evident geen recht op kinderopvangtoeslag was of dat er sprake was van ernstige onregelmatigheden. Het is echter mogelijk dat ouders in meerdere CAF-onderzoeken terugkomen. Het is daardoor mogelijk dat ouders onderdeel zijn van één CAF-onderzoek dat niet-vergelijkbaar is met CAF-11 en een ander onderzoek dat wél vergelijkbaar is met CAF 11. Hierdoor kan het zijn dat ouders in hetzelfde CAF-onderzoek een andere uitkomst krijgen. Ouders die bijvoorbeeld voorkwamen in zowel de CAF-zaak genaamd CAF-Namu die niet vergelijkbaar is met CAF-11, als de CAF-zaak CAF-Lanai die wel vergelijkbaar is met CAF-11, hebben een brief gekregen dat zij voor de compensatieregeling in aanmerking komen. Ouders die alleen in de CAF-zaak genaamd CAF-Namu voorkwamen, hebben een brief gekregen dat zij op onderzoeksniveau niet in aanmerking komen voor de compensatieregeling. Maar dit laat onverlet de mogelijkheid van een individuele beoordeling van het dossier. De persoonlijk zaakbehandelaar zal betrokken ouders dit toelichten en met hen onderzoeken voor welke regeling zij (mogelijk) in aanmerking komen

Zoals hiervoor aangegeven, vindt na de beoordeling op onderzoeksniveau nog een beoordeling op individueel niveau plaats. Komen Belastingdienst/Toeslagen en de Commissie van Wijzen tot het oordeel dat de ouder (ook) op individueel niveau niet institutioneel vooringenomen is behandeld noch dat er sprake is van een ernstige onregelmatigheid, dan wordt de aanvraag tot compensatie afgewezen bij beschikking. Deze beschikking moet door Belastingdienst/Toeslagen gemotiveerd worden, waarbij de ouder de betreffende stukken krijgt die aan de beschikking ten grondslag liggen. De ouder kan tegen deze beschikking in bezwaar gaan. Het bezwaar wordt vervolgens beoordeeld door de bezwaarschriftenadviescommissie, die ook gebruik kan maken van de stukken die bij Belastingdienst/Toeslagen aanwezig zijn.

De leden van de fractie van de SP hebben vragen gesteld met betrekking tot het advies van de AUT. Zij vragen of het advies, waarin geoordeeld werd over alle andere CAF-zaken en vele andere zaken die plaatshadden «buiten CAF», in voldoende mate recht doet aan het karakter van de diverse groepen die aanvullend door de AUT zijn beoordeeld. Tevens vragen deze leden of het advies voldoende bodem geeft om, zonder grondig aanvullend onderzoek door onafhankelijke derden, de door de AUT voorgestelde aanpak in alle andere gevallen te hanteren.

Op basis van het gedegen advies van de adviescommissie, en de stap die het kabinet heeft gezet door de geadviseerde drempel van € 10.000 per berekeningsjaar te verlagen naar € 1.500 per berekeningsjaar is mijn inschatting dat in totaal waarschijnlijk een groep van zo'n 20.000 ouders recht heeft op compensatie en/of een hardheidstegemoetkoming.

Ook in het rapport van de AUT wordt aangegeven dat deze regeling niet alleen voor de CAF 11-ouders zou moeten gelden, maar voor alle ouders die door een groepsgewijze institutioneel vooringenomen aanpak zijn geraakt. In de kabinetsreactie is dat advies overgenomen en toegevoegd dat dit ook geldt voor ouders die op individueel niveau het slachtoffer zijn geworden van institutionele vooringenomenheid. In aanvulling daarop is toegevoegd dat voor aanvullende schade een aanvullende, bijzondere regeling wordt gemaakt. Hierover adviseert de Commissie Aanvullende Schadevergoeding. Over het rapport en de kabinetsreactie daarop heeft uw Kamer met zowel de AUT alsmede met de Staatssecretaris van Financiën meermaals van gedachten gewisseld. Zoals toen ook al naar voren is gebracht meent het kabinet dat het advies voldoende bodem biedt voor de gekozen aanpak waar dit wetsvoorstel onderdeel van is. Zoals gezegd zal ik op een aantal thema’s nog verder onderzoek doen en daarvoor in de AMvB-vangnetbepaling waar de gewenste regeling verder uitwerken.

De leden van de fractie van de SP concluderen uit alle correspondentie met de regering, maar ook uit correspondentie tussen Belastingdienst/Toeslagen en gedupeerden, dat begonnen wordt met de CAF-zaken die in grote mate vergelijkbaar zijn met de CAF 11-zaak. Zij wijzen erop dat met name de ouders die de kwalificatie opzet/grove schuld kregen toebedeeld zeer ernstige schade is berokkend doordat zij niet meer voor betalingsregelingen of schuldhulpverlening in aanmerking kwamen. De leden van de fractie van de SP vragen de regering hierom om in de eerste plaats degenen met een kwalificatie opzet/grove schuld te beoordelen omdat deze dikwijls nog steeds te maken hebben met de consequenties van deze kwalificatie.

Belastingdienst/Toeslagen is gestart met de beoordeling van de CAF-zaken op onderzoeksniveau die volgens de AUT waarschijnlijk of mogelijk vergelijkbaar zijn met CAF 11. Op individueel niveau worden de meest schrijnende gevallen met voorrang behandeld. Voor de ouders met een O/GS kwalificatie en een op dit moment openstaande schuld is de invordering gepauzeerd totdat de beoordeling van hun individuele situatie heeft plaatsgevonden. De kwalificatie van opzet/grove schuld heeft bij Belastingdienst/Toeslagen gespeeld in de situaties dat een ouder verzocht om een persoonlijke betalingsregeling om zijn terugvordering te kunnen voldoen. Als dan werd geconstateerd dat opzet/grove schuld van toepassing was in de omstandigheden die leidden tot de terugvordering, dan werd de persoonlijke betalingsregeling afgewezen. Om de institutionele vooringenomenheid op onderzoeksniveau en individueel niveau te beoordelen, zijn de vijf criteria uit het rapport van de Adviescommissie leidend. Als wordt geconstateerd dat inderdaad institutioneel vooringenomen is gehandeld, dan komt een ouder met O/GS-kwalificatie volledig in aanmerking voor de compensatieregeling, inclusief mogelijkheid om aanvullende schade vergoed te krijgen. Is niet institutioneel vooringenomen gehandeld, maar is de ouder gedupeerd door de hardheid van het stelsel, dan wordt via de verruiming van de vangnetbepaling voorzien in een mogelijkheid voor een aanvullende vergoeding voor ouders in schrijnende situaties gerelateerd aan een onterechte O/GS-kwalificatie in de invordering. Ouders in schrijnende situaties met een onterechte O/GS-kwalificatie in de invordering die niet voldoen aan de criteria voor de compensatieregeling of hardsheidsregeling komen met de verruimde vangnetbepaling ook in aanmerking voor een regeling. Dit zal nader uitgewerkt worden in een AMvB binnen de vangnetbepaling.

De leden van de fractie van de VVD vragen naar de eerdere jurisprudentie met het «alles-of-niets»-karakter waarop de uitspraak van de ABRvS van 23 oktober 2019 ziet. Deze leden vragen op welke jurisprudentie wordt gedoeld, wanneer in deze rechtszaken uitspraak is gedaan en wat de uitspraak was. Voorts vragen deze leden of de algemene beginselen van behoorlijk bestuur op zichzelf, ook wanneer niet gecodificeerd in deze wet, niet tot bescherming van de toeslaggerechtigden hadden kunnen leiden. Daarbij vragen de leden van de fractie van het CDA welke wettelijke bepaling zich op het moment van de uitspraak van 23 oktober 2019 verzette tegen het slechts proportioneel terugvorderen.

Twee belangrijke algemene beginselen van behoorlijk bestuur zijn het zorgvuldigheidsbeginsel en het evenredigheidsbeginsel. In de memorie van toelichting op onderhavig wetsvoorstel staat dat de ABRvS met de uitspraken van 23 oktober 2019 aan het, door eerdere jurisprudentie ondersteunde, «alles-of-niets»-karakter een einde heeft gemaakt door daarbij te oordelen dat sprake was van strijdigheid met de Awb. Dit was dus niet in lijn met de eerdere jurisprudentie waarin de «alles-of-niets» benadering is bevestigd. In de uitspraak van 23 oktober 2019, ECLI:NL:RVS:2019:3535 staat:

«Volgens vaste jurisprudentie van de Afdeling moet, om voor kinderopvangtoeslag in aanmerking te komen, worden aangetoond dat het gehele bedrag aan kosten dat blijkens de gemaakte afspraken over kinderopvang over een jaar verschuldigd is, daadwerkelijk is betaald. Indien een deel van de kosten aantoonbaar is voldaan, kan geen aanspraak worden gemaakt op een lagere tegemoetkoming (zie bijvoorbeeld de uitspraken van 2 april 2014, ECLI:NL:RVS:2014:1114 en 8 juni 2016, ECLI:NL:RVS:2016:1610). De Afdeling heeft daarbij geoordeeld dat Belastingdienst/Toeslagen zich terecht op het standpunt heeft gesteld dat de Wko hem geen ruimte biedt bij de vaststelling van een voorschot kinderopvangtoeslag, tegemoetkoming of terugvordering rekening te houden met dat deel van de kosten dat wel aantoonbaar is betaald. (...). De Afdeling komt terug van de eerdere jurisprudentie (...). Hoewel de jurisprudentie als samengevat onder 8.1. bestendig is, heeft de Afdeling aanleiding gezien om dat oordeel te heroverwegen en thans tot het hierna vervatte oordeel te komen. In artikel 1.7, eerste lid, van de Wko is bepaald dat de hoogte van de tegemoetkoming afhankelijk is van de draagkracht en de hoogte van de kosten van kinderopvang in het berekeningsjaar. In het licht van het voorgaande komt de Afdeling thans tot een uitleg van die bepaling waarbij uit deze bepaling, op zichzelf en in samenhang met artikel 1.52, eerste lid, wordt afgeleid dat de Belastingdienst/Toeslagen wettelijk gezien ruimte heeft om ook een recht op kinderopvangtoeslag vast te stellen als de aanvrager een deel van de kosten van kinderopvang heeft voldaan. Dit brengt mee dat, anders dan de Afdeling eerder heeft overwogen (bijvoorbeeld in de uitspraak van 8 juni 2016, ECLI:NL:RVS:2016:1610), de Belastingdienst/Toeslagen bij de bepaling van het recht op voorschotten kinderopvangtoeslag kan beoordelen welk bedrag aan kinderopvangtoeslag moet worden vastgesteld indien een deel van de kosten is betaald. Bij deze beoordeling moet de Belastingdienst/Toeslagen ingevolge artikel 3:4, eerste lid, van de Algemene wet bestuursrecht (hierna: de Awb) de rechtstreeks bij het besluit betrokken belangen afwegen. Daarbij mogen, ingevolge het tweede lid van artikel 3:4 van de Awb, de nadelige gevolgen van een besluit niet onevenredig zijn in verhouding tot de met het besluit te dienen doelen (zie ook de uitspraak van vandaag, ECLI:NL:RVS:2019:3536).» Verder staat in de uitspraak van 23 oktober 2019, ECLI:NL:RVS:2019:3536: «De Afdeling heeft tot nu toe overwogen (zie bijvoorbeeld de uitspraak van 19 november 2014, ECLI:NL:RVS:2014:4179), dat artikel 26 van de Awir imperatief voorschrijft dat indien een herziening van een voorschot leidt tot een terug te vorderen bedrag, de belanghebbende het bedrag van de terugvordering in zijn geheel is verschuldigd en dat in de Awir geen bepaling is opgenomen op grond waarvan Belastingdienst/Toeslagen van terugvordering kan afzien, het terug te vorderen bedrag kan matigen, of van een ander dan de belanghebbende kan terugvorderen. Hoewel de jurisprudentie als samengevat onder 5.8. bestendig is, heeft de Afdeling aanleiding gezien om dat oordeel te heroverwegen en thans tot het hierna vervatte oordeel te komen. In het licht van hetgeen onder 5.10 is overwogen, ziet de Afdeling thans aanleiding om tot een andere uitleg van artikel 26 van de Awir te komen. Anders dan de Afdeling eerder heeft geoordeeld, is weliswaar in die bepaling een betalingsverplichting van de belanghebbende neergelegd, maar is hierin niet imperatief voorgeschreven dat de Belastingdienst/Toeslagen het gehele bedrag van de belanghebbende moet terugvorderen. De bepaling biedt de Belastingdienst/Toeslagen dus discretionaire ruimte bij de vaststelling van het bedrag dat wordt teruggevorderd. Dit betekent dat de Belastingdienst/Toeslagen op grond van artikel 3:4, eerste lid, van de Algemene wet bestuursrecht (hierna: de Awb) de rechtstreeks bij het besluit betrokken belangen moet afwegen en onder bijzondere omstandigheden van terugvordering kan afzien of het terug te vorderen bedrag kan matigen, ook als die omstandigheden al bij de vaststelling van de kinderopvangtoeslag aan de orde konden komen. Op grond van artikel art. 3:4, tweede lid, van de Awb mogen de nadelige gevolgen van dat besluit voor een belanghebbende namelijk niet onevenredig zijn in verhouding tot de met dat besluit te dienen doelen.

Het gevolg van deze nieuwe uitleg van artikel 26 van de Awir is dat de Belastingdienst/Toeslagen bij de terugvordering van toeslagen meer mogelijkheden krijgt om in individuele gevallen maatwerk te leveren. Daarbij wordt in gevallen waarin dat aan de orde is het belang van het voorkomen van misbruik en oneigenlijk gebruik meer in evenwicht gebracht met de gerechtvaardigde belangen van de burger.»

Het zorgvuldigheidsbeginsel, inhoudende in dit geval dat Belastingdienst/Toeslagen de verschillende bij een beschikking betrokken belangen bij zijn besluitvorming moet betrekken, hangt nauw samen met het beginsel dat een beschikking niet zodanig mag zijn dat Belastingdienst/Toeslagen, bij afweging van de betrokken belangen, in redelijkheid niet tot de betreffende beschikking heeft kunnen komen. Voor een zodanige belangenafweging is in beginsel slechts plaats voor zover niet uit een wettelijk voorschrift voortvloeit wat de inhoud van een beschikking dient te zijn. Indien de Awir, de daarop berustende bepalingen of de inkomensafhankelijke regelingen Belastingdienst/Toeslagen voorschrijven hoe gehandeld dient te worden, is dat voor Belastingdienst/Toeslagen leidend en komt de vraag naar het afwegen van belangen slechts aan de orde indien het evenredigheidsbeginsel daartoe alsnog verplicht, zoals dat het geval was in de jurisprudentie van de ABRvS van 23 oktober 2019. De ABRvS heeft in de uitspraken van 23 oktober 2019, zoals hierboven is beschreven, bevestigd dat de wet vanaf dat moment anders en ruimer moest worden uitgelegd. In tegenstelling tot de situatie vóór de uitspraken van 23 oktober 2019 van ABRvS heeft Belastingdienst/Toeslagen wegens de andere wetsuitleg nu meer discretionaire ruimte om bij het vaststellen van het recht op kinderopvangtoeslag en het terugvorderen van toeslagen de betrokken belangen af te wegen, waarbij de nadelige gevolgen van een besluit niet onevenredig zijn in verhouding tot de met het besluit te dienen doelen. Deze discretionaire ruimte heeft onder andere geleid tot het inmiddels geldende beleid uit het Verzamelbesluit Toeslagen waarbij het recht op kinderopvangtoeslag onder omstandigheden proportioneel wordt vastgesteld en de terugvordering kan worden gematigd bij bijzondere omstandigheden. Om het belang van deze discretionaire ruimte verder te benadrukken, heeft het kabinet ervoor gekozen om de belangenafweging en het evenredigheidsbeginsel te codificeren via het in het onderhavige wetsvoorstel voorgestelde artikel 13b Awir.

De leden van de fractie van de VVD vragen wat precies met maatwerk wordt bedoeld. Zij verwijzen daarbij naar de memorie van toelichting volgens welke «maatwerk» bedoeld lijkt te zijn als «handelen overeenkomstig de normen die volgen uit het evenredigheidsbeginsel», terwijl mensen met «maatwerk» juist een persoonlijke benadering verwachten. Zij vragen op welke manier deze wetswijziging gaat zorgen voor het gewenste maatwerk. Het streven is om maatwerk te bieden in situaties van ernstige onbillijkheden die volgen uit het toeslagensysteem. Met de uitbreiding van de bestaande hardheidsclausule wordt het mogelijk om tegemoet te komen aan bepaalde gevallen of groepen van gevallen waarin de toepassing van wet- en regelgeving op het gebied van toeslagen leidt tot niet voorziene en niet beoogde gevolgen. Dat betekent dat als feiten en omstandigheden daarom vragen, burgers moeten kunnen rekenen op meer persoonlijke dienstverlening en maatwerk. Daarom wordt de dagelijkse dienstverlening door Belastingdienst/Toeslagen aan de burgers uitgebreid. Dat geeft ruimte om met menselijke aandacht onze burgers ten dienste te staan. Een voorbeeld van meer maatwerk binnen de herstelorganisatie vindt bijvoorbeeld ook plaats via de persoonlijk zaakbehandelaar die ouders begeleidt.

De leden van de fractie van de VVD geven aan dat in de memorie van toelichting «maatwerk» bedoeld lijkt te zijn als «handelen overeenkomstig de normen die volgen uit het evenredigheidsbeginsel», terwijl mensen met «maatwerk» juist een persoonlijke benadering verwachten. Deze leden vragen op welke manier deze wetswijziging gaat zorgen voor het gewenste maatwerk. De leden van de fractie van de VVD doelen bij deze vraag op de invoering van artikel 13b Awir, dat ziet op de belangenafweging en het evenredigheidsbeginsel. Deze leden vragen of deze voorgestelde bepaling alleen bedoeld is voor bestaande gevallen of dat deze uitbreiding ook bedoeld is voor de toekomst. Ook vragen zij hoe gegarandeerd wordt dat de bepaling in de Awir het evenredigheidsbeginsel voldoende waarborgt en op welke manier de afweging van de verschillende belangen een meer centrale plaats in de dienstverlening krijgt, alsmede wat hier verandert ten opzichte van voorheen.

Het voorgestelde artikel 13b Awir komt inhoudelijk overeen met het bestaande artikel 3:4 Awb. Deze voorgestelde codificatie in de Awir is bedoeld om te benadrukken dat Belastingdienst/Toeslagen handelt overeenkomstig de normen die volgen uit voornoemd wetsartikel, waaronder het evenredigheidsbeginsel, die derhalve wegens onder andere artikel 3:4 Awb van toepassing waren. Deze normen gelden derhalve in het verleden, in het heden en in de toekomst. Het evenredigheidsbeginsel zorgt er voor dat de nadelige gevolgen van een beschikking niet onevenredig zijn in verhouding tot de met die beschikking te dienen doelen. De belangenafweging en het evenredigheidsbeginsel zorgen derhalve dat bij het vaststellen van de beschikking voldoende oog is voor de belangen en de gevolgen van de belanghebbende. Op deze wijze wordt maatwerk geleverd. Zoals is toegelicht in onderdeel 3.2 van de memorie van toelichting bij het onderhavige wetsvoorstel worden stappen gezet om de uitvoering te verbeteren voor alle toeslaggerechtigden. Hierdoor wordt de toekenningszekerheid vergroot. Met behulp van een verbeterde informatiehuishouding kunnen alle relevante individuele omstandigheden gemotiveerd worden meegewogen. Het meewegen van alle relevante individuele omstandigheden verbetert de belangenafweging en de toepassing van het evenredigheidsbeginsel.

De leden van de fractie van de VVD vragen of dat aan de hand van enkele ingewikkelde praktijkvoorbeelden kan worden toegelicht.

Het bieden van maximaal maatwerk staat centraal binnen UHT. De diverse situaties waarin ouders zich bevinden vraagt daar ook om. Maatwerk houdt bijvoorbeeld in dat de persoonlijk zaakbehandelaar meedenkt met de ouder, maximale inspanningen levert om gezamenlijk bewijstukken, zoals kwitanties en betaalbewijzen, boven tafel te halen en vervolgens ruimhartig het recht op kinderopvangtoeslag beoordeelt. Deze werkwijze vraagt om medewerkers die zich kunnen inleven in de situatie van de ouder en op zoek gaan naar een oplossing, in plaats van blokkades op te werpen. Op deze manier zal de herstelorganisatie zijn werkzaamheden uitvoeren.

Zoals reeds aangegeven in de kabinetsreactie op het eindrapport van de AUT, het rapport van de ADR en het Zwartboek6 is daarnaast het streven om maatwerk te bieden in situaties van ernstige onbillijkheden die volgen uit het toeslagensysteem. Met de uitbreiding van de bestaande hardheidsclausule wordt het (in de toekomst) mogelijk om tegemoet te komen aan bepaalde gevallen of groepen van gevallen waarin de toepassing van wet- en regelgeving op het gebied van toeslagen leidt tot niet-voorziene en niet-beoogde gevolgen. Deze praktijkvoorbeelden worden gepubliceerd als beleidsregels.

De leden van de fractie van het CDA merken op dat de hardheidsregeling specifiek geldt voor onbillijkheden die hebben plaatsgevonden tot 23 oktober 2019, de datum van de uitspraak van de ABRvS. Zij vragen of Belastingdienst/Toeslagen toen per direct is gestopt met het disproportioneel terugvorderen en of is overwogen om aan te sluiten bij het moment van inwerkingtreding van onderhavig wetsvoorstel om te voorkomen dat er mensen in een bepaalde periode tussen wal en schip kunnen vallen.

Uitgangspunt is dat Belastingdienst/Toeslagen de uitspraken van de ABRvS van 23 oktober 2019 over het proportioneel vaststellen van de toeslag en over de mogelijkheid tot matiging van een terugvordering direct toepast op alle beschikkingen voor zowel de kinderopvangtoeslag, de huurtoeslag, de zorgtoeslag als het kindgebonden budget die op 23 oktober 2019 nog niet onherroepelijk vaststonden. In het Verzamelbesluit Toeslagen is de ruimte die deze uitspraken bieden om meer maatwerk te leveren, beleidsmatig nader ingevuld. In het kader van het herstel van de «hardheden van het stelsel» wordt dit maatwerk – met terugwerkende kracht – eveneens toegepast op beschikkingen kinderopvangtoeslag die op 23 oktober 2019 al onherroepelijk vaststonden. Voor beschikkingen die nog binnen de herzieningstermijn van, kortgezegd, vijf jaar vallen, gebeurt dit door herziening van die beschikking. Voor beschikkingen buiten de herzieningstermijn vindt herstel van genoemde «hardheden» plaats via een beschikking tot toekenning van een hardheidstegemoetkoming op basis van de wettelijke hardheidsregeling.

Mocht bij een beschikking die na 23 oktober 2019 onherroepelijk is geworden onverhoopt geen rekening zijn gehouden met de uitspraken van de ABRvS (bijvoorbeeld omdat Belastingdienst/Toeslagen niet over de benodigde gegevens beschikte), dan kan daartegen bezwaar en beroep worden ingesteld. Is tegen de beschikking geen bezwaar of beroep meer mogelijk, dan kan de toeslaggerechtigde ook bij deze beschikkingen nog tot vijf jaar na afloop van het berekeningsjaar een verzoek tot herziening doen en daarbij de gegevens aandragen die tot een proportionele vaststelling of een matiging van de terugvordering zouden kunnen leiden. Tegen een beslissing van Belastingdienst/Toeslagen op een dergelijk verzoek om herziening staat bezwaar en beroep open. Van een periode waarin toeslaggerechtigden tussen wal en schip zouden kunnen vallen, is naar de mening van het kabinet dus geen sprake.

Er zijn diverse vragen gesteld over de herzieningsmogelijkheid van het stelsel. De leden van de fractie van het CDA vragen onder welke voorwaarde wordt voldaan aan het verzoek tot herziening. Zij vragen ook of een ouder die eerder een verzoek heeft gedaan tot herziening, opnieuw een verzoek tot herziening kan indienen en op welke wijze wordt omgegaan met de datum van de uitspraak van de ABRvS van 23 oktober 2019. Voorts vragen zij of een verzoek tot herziening voorheen ook mogelijk was als reeds bezwaar en beroep was aangetekend tegen de beschikking. Tot slot vragen de leden van de fractie van de VVD waarom de herzieningsbevoegdheid is gekoppeld aan een termijn van vijf jaar en hoe in andere evidente gevallen wordt omgegaan met een kennelijke onrechtvaardigheid.

De herzieningsmogelijkheid met betrekking tot het proportioneel vaststellen van de kinderopvangtoeslag en het matigen van de terugvordering van kinderopvangtoeslag voor – kort gezegd – vijf jaar terug is opgenomen in het Verzamelbesluit Toeslagen.7 Hiermee is aan deze onderdelen van het beleid (bij uitzondering) terugwerkende kracht verleend. Een verzoek tot herziening van een onherroepelijke toekennings- of terugvorderingsbeschikking kan worden ingediend als niet meer dan vijf jaren zijn verstreken na de laatste dag van het berekeningsjaar waarop de toekenning/terugvordering kinderopvangtoeslag betrekking heeft en het recht op kinderopvangtoeslag in het betreffende berekeningsjaar met ten minste € 1.500 is verlaagd. Hierbij merk ik op dat deze herzieningsmogelijkheid met name relevant is als de toekennings- of terugvorderingsbeschikking op 23 oktober 2019 reeds onherroepelijk vast staat. Vanaf 23 oktober 2019 wordt immers het nieuwe beleid met betrekking tot het proportioneel vaststellen en matigen van de terugvordering toegepast. Een ouder heeft bovendien de mogelijkheid om in bezwaar en beroep te gaan tegen (nieuwe) toekennings- of terugvorderingsbeschikkingen als onverhoopt het nieuwe beleid nog niet zou zijn toegepast. Mocht – eventueel na bezwaar en beroep – de ouder alsnog menen dat het nieuwe beleid niet goed is toegepast, dan kan de ouder een verzoek tot herziening indienen. Een verzoek om herziening kan worden ingediend, ongeacht of er eerder al een (niet succesvol) verzoek om herziening is ingediend. Doordat op grond van het Verzamelbesluit Toeslagen de herzieningsmogelijkheid bij uitzondering vijf jaar terugwerkt, kan het beleid ook worden toegepast over de afgelopen vijf jaar. De termijn van vijf jaar sluit aan bij de bestaande termijn voor de herzieningsmogelijkheid uit artikel 5a, onderdeel a, van de Uitvoeringsregeling Awir.

Een mogelijkheid om verder terug te gaan dan de vijfjaarstermijn vergt een wettelijke basis. Daarvoor wordt de wettelijke hardheidsregeling voorgesteld voor jaren langer dan vijf jaar terug, die overigens materieel op dezelfde wijze uitwerkt als de herzieningsmogelijkheid tot vijf jaar.

De leden van de fractie van het CDA vragen of het klopt dat als de vijfjaarstermijn voor een deel van de betrokken jaren verstreken is, zowel een verzoek tot herziening als een verzoek tot hardheidstegemoetkoming moet worden ingediend door de belanghebbende.

Ja. Voor het deel van de berekeningsjaren dat binnen de herzieningstermijn (van in principe vijf jaren) valt, zal een verzoek tot herziening moeten worden ingediend en voor het deel van de berekeningsjaren dat buiten de herzieningstermijn valt, zal een verzoek tot het toekennen van een hardheidstegemoetkoming moeten worden gedaan. De persoonlijk zaakbehandelaar zal de gedupeerde ouder hierbij ondersteunen. Ook kan via Serviceteam gedupeerden kinderopvangtoeslag telefonisch meer informatie worden gevraagd. Alles wordt in het werk gesteld om in overleg met de ouders tot een passende oplossing te komen en juridische procedures zo veel mogelijk te voorkomen.

De leden van de fractie van het CDA vragen of de hardheidstegemoetkoming ook kan worden verzocht als het verzoek tot herziening, binnen de vijfjaarstermijn, is afgewezen, of dat de hardheidstegemoetkoming daar niet voor is bedoeld.

In principe kan om de hardheidstegemoetkoming ook worden verzocht als een eerder verzoek tot herziening met betrekking tot hetzelfde berekeningsjaar is afgewezen. Echter, als er geen nieuw gebleken feiten, veranderde omstandigheden zijn of onderhavige nieuwe beleidsinzichten, dan zal het verzoek voor de hardheidstegemoetkoming worden afgewezen.

De leden van de fractie van het CDA wijzen erop dat het volgens de regering voor het uit te betalen bedrag niet uitmaakt of herstel plaatsvindt via herziening van de beschikkingen van minder dan vijf jaar geleden of via een hardheidstegemoetkoming met betrekking tot oudere beschikkingen op grond van de hardheidsregeling. In beide gevallen krijgt de ouder het bedrag op basis van de uitspraken van de ABRvS van 24 april 2019 en 23 oktober 2019. Deze leden vragen om een rekenvoorbeeld te geven van hoe de hardheidstegemoetkoming berekend wordt bij ouders die geen eigen bijdrage betaald hebben, ouders die de eigen bijdrage deels betaald hebben en ouders die de eigen bijdrage geheel betaald hebben, maar waarbij is teruggevorderd op administratieve gronden zoals het ontbreken van een handtekening op de juiste pagina.

Uitgangspunt is dat de hardheidstegemoetkoming bij beschikkingen die buiten de herzieningstermijn vallen overeenkomt met het bedrag aan kinderopvangtoeslag dat alsnog zou zijn toegekend of het bedrag waarmee de terugvordering kinderopvangtoeslag zou zijn gematigd indien de beschikking tot vaststelling of de beschikking tot terugvordering binnen de herzieningstermijn zou zijn herzien. De hieruit resulterende betaling wordt verder, materieel overeenkomend met een herziening van een beschikking, vermeerderd met een rentevergoeding (waarbij uiteraard wel rekening wordt gehouden met de langere periode die is verstreken). Voor een voorbeeld van de uitwerking van de herziening van de beschikking kinderopvangtoeslag vanwege het (alsnog) proportioneel vaststellen daarvan, wordt verwezen naar onderdeel 3.1 van het Verzamelbesluit Toeslagen.

De navolgende gestileerde voorbeelden zijn hieraan ontleend. Hierbij dient te worden bedacht dat de precieze uitwerking in een concrete casus uiteraard zal afhangen van de individuele feiten en omstandigheden in die casus. Hierbij zullen veel casussen in de praktijk gecompliceerder zijn dan deze voorbeelden, ook in de herbeoordeling en het, waar nodig, opnieuw vaststellen van dan de feiten.

Voorbeeld 1

Een ouder heeft geheel 2013 kinderopvang voor twee kinderen. De kinderopvangorganisatie factureert hiervoor € 1.200 per maand (dus € 14.400 op jaarbasis). Op basis van het geschatte inkomen8 van de ouder – en een eventuele partner – ontvangt deze ouder € 960 (80%) per maand aan voorschot kinderopvangtoeslag (op jaarbasis € 11.520). In de loop van 2014 blijkt dat de ouder de eigen bijdrage van € 240 per maand – al dan niet in overleg met de kinderopvangorganisatie – niet heeft betaald. De definitieve toekenning kinderopvangtoeslag over 2013 wordt vervolgens op nihil gesteld en het voorschot van € 11.520 wordt teruggevorderd.

Omdat de kosten van de kinderopvang deels zijn betaald, bestaat in dit geval recht op een hardheidstegemoetkoming op basis van de hardheidsregeling. Deze komt overeen met de kinderopvangtoeslag die naar de huidige maatstaven (meer) zou zijn toegekend op basis van een proportionele vaststelling. Bij een proportionele vaststelling zou het recht op kinderopvangtoeslag zijn berekend op basis van de € 11.520 aan kinderopvangkosten die over 2013 wel zijn betaald. Het recht op kinderopvangtoeslag zou uitgaande hiervan € 9.216 (80% van € 11.520) hebben bedragen. De hardheidstegemoetkoming bedraagt dus € 9.216, te vermeerderen met een rentevergoeding overeenkomstig artikel 27 Awir. Deze hardheidstegemoetkoming wordt verrekend met een – mogelijk – nog openstaand deel van de terugvordering.9 Bij het bepalen van de rentevergoeding wordt rekening gehouden met de betaalde (invorderings)rente over de terugvordering.

Voorbeeld 2

Als in voorbeeld 1, maar nu heeft de ouder € 1.100 per maand betaald aan kosten kinderopvang aan de kinderopvangorganisatie. Ook hier wordt de definitieve toekenning kinderopvangtoeslag in de loop van 2014 op nihil gesteld en wordt het voorschot van € 11.520 teruggevorderd.

In dit voorbeeld zou op basis van een proportionele vaststelling recht hebben bestaan op € 10.560 (80% van 12 x € 1.100) aan kinderopvangtoeslag. De hardheidstegemoetkoming bedraagt dus € 10.560, te vermeerderen met een rentevergoeding overeenkomstig artikel 27 Awir (rekening houdend met de betaalde (invorderings)rente over de terugvordering).

Voorbeeld 3

Als in voorbeeld 1, maar nu heeft de ouder de kosten van de kinderopvang over 2013 van € 14.400 volledig voldaan. In 2014 is de definitieve toekenning van de kinderopvangtoeslag echter op nihil gesteld vanwege een formele tekortkoming. Het voorschot kinderopvangtoeslag van € 11.520 wordt teruggevorderd.

Uit de herbeoordeling van deze casus op basis van de hardheidsregeling komt naar voren dat sprake is van een geringe formele tekortkoming die niet meer kan worden hersteld en dat aan alle materiële eisen voor de kinderopvangtoeslag wordt voldaan. Uit de herberekening volgt dat zonder de formele tekortkoming recht had bestaan op een kinderopvangtoeslag van € 11.520. Zou de terugvordering binnen de herzieningstermijn hebben plaatsgevonden, dan zou de beschikking tot terugvordering tot op nihil zijn gematigd. De ouder heeft in dit geval recht op een hardheidstegemoetkoming van € 11.520, te vermeerderen met een rentevergoeding overeenkomstig artikel 27 Awir (rekening houdend met de betaalde (invorderings)rente over de terugvordering).

NB: zou in dit geval ook een deel van de eigen bijdrage niet zijn betaald, dan zou de hardheidstegemoetkoming op een overeenkomstig lager bedrag uitkomen. De hardheidstegemoetkoming zal, net als in de vorige voorbeelden, ook op een ander bedrag kunnen uitkomen als het definitief vastgestelde inkomen over 2013 afwijkt van het geschatte inkomen waarvan bij het berekenen van het voorschot is uitgegaan).

De leden van de fractie van het CDA vragen welke doelen een beschikking tot terugbetaling van kinderopvangtoeslag dient.

Een beschikking tot terugvordering heeft tot doel om een betalingsverplichting te laten ontstaan op grond waarvan een belanghebbende het door hem te veel ontvangen bedrag aan kinderopvangtoeslag dient terug te betalen.

Ook vragen de leden van de fractie van het CDA wat moet worden verstaan onder negatieve gevolgen. Deze vraag ziet op het derde lid van het voorgestelde artikel 49 Awir (inzake de hardheidsregeling). Verder vragen deze leden of de negatieve gevolgen zien op het bedrag van de beschikking of ook op andere schade die is veroorzaakt door de terugvordering of invordering van het openstaande bedrag. Tevens vragen deze leden of dat betekent dat de hardheidstegemoetkoming zich beperkt tot herzien van de gevolgen van het disproportionele terugvorderen bij het niet of deels betalen van de eigen bijdrage. In voornoemd derde lid wordt beschreven dat de hardheidstegemoetkoming de voor de belanghebbende nadelige gevolgen betreft van de beschikking tot vaststelling of terugvordering voor zover die gevolgen onevenredig zijn in verhouding tot de met die beschikking te dienen doelen. Hiermee wordt onderstreept dat de hardheidstegemoetkoming inderdaad ziet op de disproportionele gevolgen van de in het verleden vastgestelde beschikking tot vaststelling of tot terugvordering. De onevenredigheid van voornoemde nadelige gevolgen wordt weggenomen door het vaststellen van de beschikking tot toekenning van de hardheidstegemoetkoming overeenkomstig:

a. herziening van de beschikking tot vaststelling waarbij het recht op kinderopvangtoeslag per berekeningsjaar wordt vastgesteld naar rato van het bedrag aan kosten van kinderopvang waarvan de ouder aannemelijk heeft gemaakt dat het tijdig is betaald, of;

b. herziening van de beschikking tot terugvordering onder bijzondere omstandigheden.

De hardheidstegemoetkoming ziet dus niet op andere schade die is veroorzaakt door de beschikking tot vaststelling of tot terugvordering.

De leden van de fractie van het CDA geven aan dat de vaststellingtermijn van de hardheidstegemoetkoming van zes maanden heel erg lang is. Zij geven daarbij ook aan dat dit niet onlogisch is gezien de aantallen verzoeken die kunnen worden gedaan en bovendien is de termijn van 1 januari 2024 heel erg ruim. Deze leden stellen daarbij wel de vraag hoe wordt voorkomen dat de invordering gedurende die zes maanden doorloopt.

Momenteel is er sprake van een invorderingspauze voor gedupeerde CAF-ouders of ouders met een OGS kwalificatie. Ook zelfmelders vallen onder de invorderingspauze, inclusief ouders die hebben verzocht om inzage in hun dossier. Zolang deze verzoeken nog niet zijn afgerond, blijft de invordering gepauzeerd. Dat geldt ook voor de invorderingsrente.

De leden van de fractie van het CDA vragen of Belastingdienst/Toeslagen met hetzelfde invorderingssysteem werkt als de blauwe tak van de Belastingdienst, waarbij openstaande bedragen niet meer worden afgeboekt, maar blijven staan totdat er sprake is van nieuw inkomen of vermogen.

Belastingdienst/Toeslagen werkt met zelfde systeem als de blauwe tak van de Belastingdienst, maar voor Belastingdienst/Toeslagen is als het ware een «systeem in een systeem» gecreëerd, gebaseerd op een andere wet, met diverse afwijkingen van het «blauwe» systeem. Als de toeslagschuldenaar een betalingsregeling heeft en de betalingscapaciteit is ontoereikend om het teruggevorderde bedrag binnen 24 maanden te voldoen, zal Belastingdienst/Toeslagen na afloop van die regeling de belanghebbende meedelen geen invorderingsmaatregelen te zullen nemen voor de nog openstaande schuld. Als is vastgesteld dat een toeslagschuldenaar niet over enige betalingscapaciteit beschikt, dan zal Belastingdienst/Toeslagen de belanghebbende na die vaststelling meedelen geen invorderingsmaatregelen te zullen nemen voor de toeslagenschuld in kwestie.

De leden van de fractie van D66 vragen hoe de goede intentie van de regering wordt omgezet in een snelle, ruimhartige compensatie met terugwerkende kracht. Bijvoorbeeld met als doel om te voorkomen dat deze ouders zich in het vervolg allemaal genoodzaakt voelen om een juridisch traject van bezwaar en beroep in gaan.