Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2019-2020 | 35466 nr. D |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 20 juli 2020

Tijdens het debat over de derde en vijfde incidentele suppletoire begroting Financiën 2020 van 7 juli jongstleden heb ik toegezegd uw Kamer te informeren over de meest actuele stand van de overheidsfinanciën en de (crisisgerelateerde) garanties. Met het versturen van de bijgevoegde brief update overheidsfinanciën juni 2020 doe ik deze toezegging gestand.

De Minister van Financiën, W.B. Hoekstra

BRIEF VAN DE MINISTER VAN FINANCIEN

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 20 juli 2020

De Voorjaarsnota voor het begrotingsjaar 2020 is eerder dan gebruikelijk naar de Kamer verzonden. Hiertoe is besloten omdat het kabinet het belangrijk vond de Kamer tijdig te informeren over genomen besluiten over urgente dossiers rondom CO2-uitstoot en de verlaging van stikstofdepositie.

Ten tijde van de Voorjaarsnota was er geen economische raming beschikbaar die rekening hield met COVID-19. Ook waren nog geen realisatiecijfers beschikbaar over april voor de belasting- en premie-inkomsten. In de Voorjaarsnota is daarom toegezegd om de Tweede Kamer per brief te informeren over het actuele beeld van inkomsten, EMU-saldo en EMU-schuld voor 2020. Deze brief geeft een update van de overheidsfinanciën op basis van de doorrekening van de juniraming van het CPB.

De juniraming van het CPB bevestigt het beeld dat de economische gevolgen van corona buitengewoon groot en onzeker zijn. De economie zal naar verwachting sterker krimpen dan tijdens de financiële crisis, en zelfs sterker dan tijdens de grote depressie van de jaren 30. Het kabinet probeert met omvangrijke tijdelijke noodmaatregelen de klap zoveel mogelijk op te vangen, maar een crisis van dergelijke omvang heeft gevolgen voor werknemers, ondernemers, zzp’ers en bedrijven.

Deze crisis werkt ook door op de overheidsfinanciën. De doorrekening van de juniraming laat dit jaar een begrotingstekort van 8,7 procent bbp zien. De overheidsschuld loopt aan het einde van dit jaar op tot 63,1 procent bbp. Ook dit zijn historisch slechte cijfers. Tegelijkertijd kunnen we deze kosten dragen door de schuldafbouw die de afgelopen jaren heeft plaatsgevonden. De steunmaatregelen laten de overheidsschuld nu weer oplopen.

De onzekerheid is nog steeds bijzonder groot. De ontwikkeling van de economie en de overheidsfinanciën hangt zeer sterk samen met de ontwikkeling van het virus, ook in het buitenland. Hoe eerder we het virus onder controle krijgen, hoe eerder het economisch herstel kan beginnen. Daarnaast laat het gebruik van veel noodmaatregelen zich moeilijk ramen en kent de begroting de nodige neerwaartse risico’s door onder andere vergrote garantieverplichtingen. De in deze brief gepresenteerde cijfers dienen dan ook geïnterpreteerd te worden als de best mogelijke inschatting van de overheidsfinanciën gegeven deze onzekerheden.

Leeswijzer

Eerst wordt ingegaan op het huidige economische beeld en de ontwikkeling ten opzichte van Miljoenennota, op basis van de groeiraming van het CPB. Daarna wordt de nieuwe kabinetsraming van de inkomsten – die ontbrak in de Voorjaarsnota – toegelicht, gevolgd door een toelichting op de ontwikkeling van de uitgaven. Vervolgens wordt de nieuwe raming van het overheidssaldo en de overheidsschuld besproken, gevolgd door een overzicht van nieuwe aan corona-gerelateerde garanties. Bijlage 1, 2 en 3 geven respectievelijk een overzicht van de crisismaatregelen, een uitsplitsing van de belasting- en premie-inkomsten op EMU- en kasbasis, en een overzicht van het uitstaand risico aan garantieregelingen.

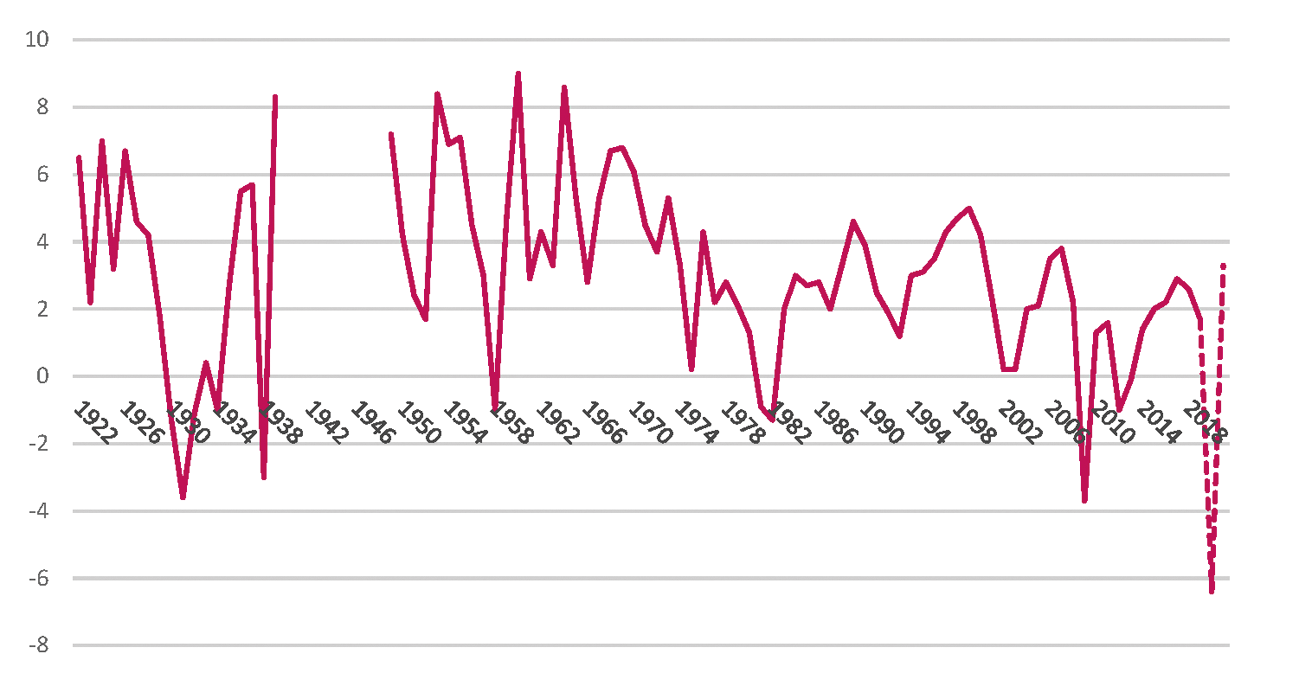

De laatste paar maanden is de economie sterk omgeslagen, van solide groei naar historische krimp. In het eerste kwartaal kromp de economie met 1,7 procent ten opzichte van eind vorig jaar. In de eerste twee weken met coronamaatregelen werd het bbp teruggeworpen naar het niveau van begin 2019. Volgens het basispad van het CPB krimpt het bbp dit jaar met 6,4 procent. Een dergelijke daling is buiten oorlogstijd niet eerder voorgekomen. In 2021 raamt het CPB een gedeeltelijk herstel, met een groei van 3,3%. Deze raming is echter met veel meer onzekerheid omgeven dan gebruikelijk. De ontwikkeling van de economie hangt namelijk zeer sterk samen met de ontwikkeling van het virus, die zeer moeilijk te voorspellen is.

Figuur 1. Bbp-groei sinds 1922

Bron: CBS (realisatie) en CPB (raming)

De economische activiteit valt over de gehele lijn terug; er vallen zware klappen bij de consumptie van huishoudens (– 7,3%), de uitvoer (– 10,1%) en de investeringen (– 10,3%). Enkel de gestegen overheidsuitgaven als gevolg van de noodmaatregelen dragen dit jaar positief bij aan de groei. Productie en werkgelegenheid liggen in de basisraming eind volgend jaar nog onder het pre-coronaniveau. De oorzaken liggen in het voortduren van sommige contactbeperkingen die het aanbod van bepaalde goederen en diensten beperken en in het achterblijvende herstel van vertrouwen, waardoor de consumptie laag blijft.

Het kabinet probeert met omvangrijke noodmaatregelen de economische effecten van de crisis te dempen, maar een crisis van deze omvang heeft onvermijdelijk ingrijpende gevolgen voor veel werknemers, ondernemers, zzp’ers en bedrijven. Het aantal gewerkte uren krimpt in 2020 met 6,8 procent. De werkloosheid neemt in 2020 naar verwachting niet in diezelfde mate toe. Dit is deels een gevolg van de steunmaatregelen uit de noodpakketten. Daarnaast zullen bedrijven naar verwachting, vanwege de krappe arbeidsmarkt voor corona, een deel van het personeel in dienst houden in afwachting van betere tijden. Desondanks stijgt de werkloosheid van het historisch lage niveau van 2,9 procent begin dit jaar tot 4,8 procent aan het einde van 2020. Het aantal werkzame personen daalt met 2,1 procent. Onder ander doordat tijdelijke contracten niet worden verlengd en het lastig zal zijn voor schoolverlaters om een baan te vinden is de verwachting dat de werkloosheid in 2021 verder oploopt tot 7 procent van de beroepsbevolking. Hiermee komt de werkloosheid in de buurt van het dieptepunt tijdens de vorige crisis (7,4% in 2014). De lonen reageren vertraagd, grotendeels vanwege reeds gemaakte loonafspraken, waardoor de loongroei dit jaar nog doorzet. In 2021 zal de cao-loongroei volgens de huidige vooruitzichten gelijk zijn aan de inflatie.

|

(groei per jaar in %, mutatie in %-punt) |

Miljoenennota 2020 |

Juni 2020 |

Mutatie |

|---|---|---|---|

|

Volume bbp en bestedingen |

|||

|

Bruto binnenlands product |

1,5 |

– 6,4 |

– 7,9 |

|

Consumptie huishoudens |

1,9 |

– 7,3 |

– 9,2 |

|

Investeringen (incl. voorraden) |

2,3 |

– 10,3 |

– 12,6 |

|

Uitvoer |

1,9 |

– 10,1 |

– 12,0 |

|

Invoer |

2,9 |

– 9,8 |

– 12,7 |

|

Inflatie (hicp) |

1,3 |

1,1 |

– 0,2 |

|

Werkloosheid (% beroepsbevolking) |

3,5 |

4,8 |

1,3 |

Bron: Centraal Planbureau, MEV 2019 en Juniraming 2020

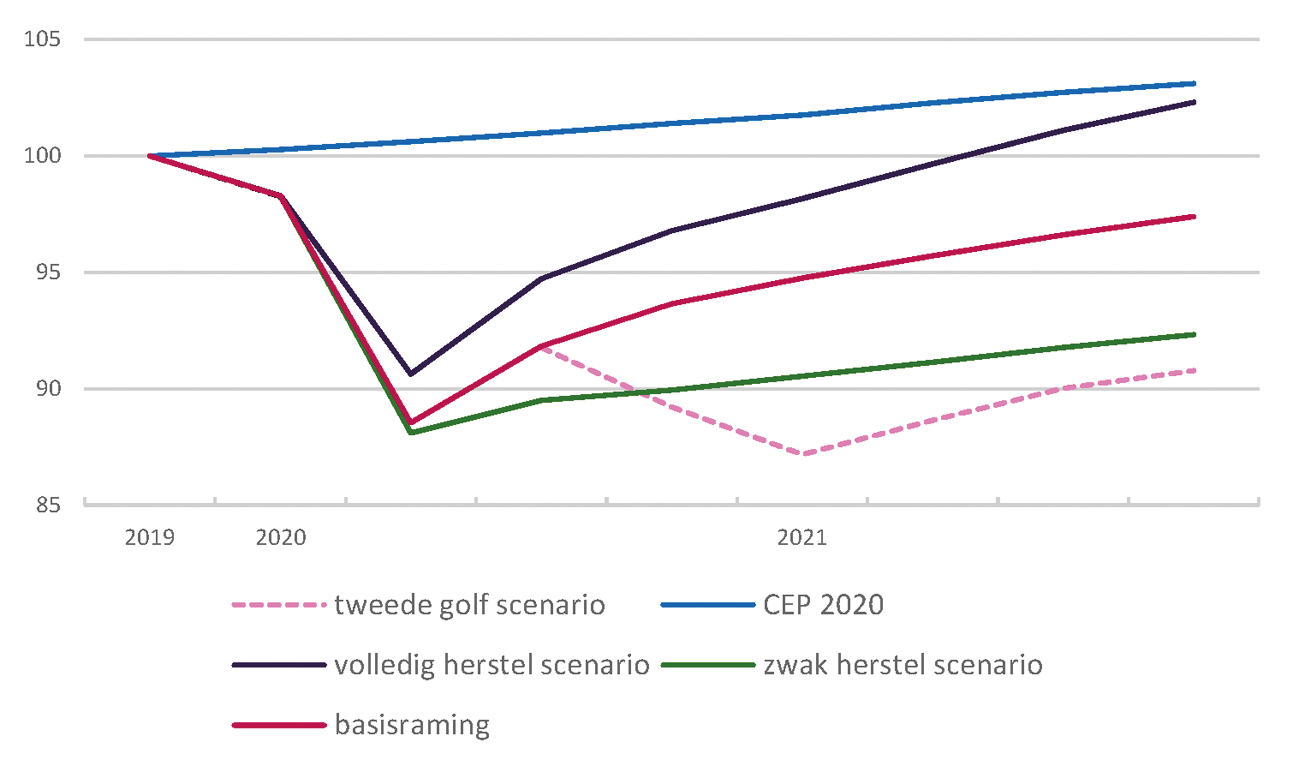

Vanwege de grote onzekerheden ten aanzien van het verloop van de pandemie, is de raming van het CPB met meer onzekerheid omgeven dan normaal. Het CPB heeft naast de basisraming (roze lijn) daarom ook drie scenario’s uitgewerkt, die de onzekerheid ten aanzien van zowel het economisch herstel als de ontwikkeling van de pandemie verkennen. Aan de positieve kant onderscheidt het CPB een scenario waarin de diepte van de recessie meevalt en het herstel krachtig is. Aan de negatieve kant presenteert het CPB een scenario met een diepe val en een zwak herstel. De basisraming die hierboven beschreven is ligt daar tussenin. In het zwakker-herstelscenario (groene lijn) valt het aantrekken van de wereldhandel tegen door grote economische problemen bij handelspartners, zijn er negatieve effecten op kredietverlening aan bedrijven en is het herstel van de binnenlandse vraag zeer aarzelend. In dit scenario is er jaar-op-jaar geen bbp-herstel in 2021 en loopt de werkloosheid op tot boven de 10%. Ook een krachtig terugveren uit de coronarecessie is denkbaar. In het volledig herstel scenario (paarse lijn) gaat het economisch herstel voorspoedig en worden meer contactbeperkingen opgeheven. Het bbp komt in dit scenario in de loop van 2021 weer uit boven het niveau van eind 2019. Ook heeft het CPB een scenario opgenomen waarin er een tweede golf van besmettingen uitbreekt (roze stippellijn). In dit scenario daalt jaar-op-jaar gezien in 2021 het bbp verder, en loopt de werkloosheid op tot 10%.

Figuur 2. Scenario’s economische groei

Ten opzichte van de stand Miljoenennota 2020 is de raming van de belasting- en premieontvangsten 2020 met 29,8 miljard euro neerwaarts bijgesteld (zie tabel 2). Bij deze berekening is uitstel van betaling verwerkt in het EMU-saldo door aan te sluiten bij het uitgangspunt dat verlate inkomsten als gevolg van uitstel van belasting zoveel mogelijk worden toegerekend aan het onderliggende transactiejaar. In bijlage 2 is een uitsplitsing van de raming naar belastingsoort opgenomen, op zowel EMU- als kasbasis.

|

(in miljarden euro) |

Miljoenennota 2020 |

Juniraming 2020 |

Mutatie |

|---|---|---|---|

|

Belastingen en premies volksverzekeringen |

235,5 |

206,5 |

– 28,9 |

|

waarvan belastingen |

193,8 |

168,2 |

– 25,5 |

|

waarvan premies volksverzekeringen |

41,7 |

38,3 |

– 3,4 |

|

Premies werknemersverzekeringen |

70,1 |

69,1 |

– 0,9 |

|

Totaal |

305,5 |

275,7 |

– 29,8 |

Tabel 3 geeft een uitsplitsing van de oorsprong van de bijgestelde raming ten opzichte van de stand bij Miljoenennota 2020. Aangepaste beleidsmaatregelen zorgen voor 4,4 miljard euro lagere belasting- en premieontvangsten. Zoals verwacht is de endogene ontwikkeling, dat is de ontwikkeling van de inkomsten gerelateerd aan de conjunctuur, sterk negatief. Deze zorgt voor 25,4 miljard euro lagere ontvangsten. Deze bijstelling volgt uit het economisch beeld op basis van de Juniraming 2020 van het CPB. Daarnaast is bij de endogene ontwikkeling rekening gehouden met de gerealiseerde kasontvangsten tot en met de maand april en een eerste inzicht in het beeld van mei, waarin de eerste effecten van de economische gevolgen van de contactbeperkende maatregelen op de belastinginkomsten reeds zichtbaar zijn.

|

(in miljarden euro) |

Ontvangsten |

|---|---|

|

Stand Miljoenennota 2020 |

305,5 |

|

Mutatie |

|

|

waarvan beleidsmaatregelen |

– 4,4 |

|

waarvan economisch beeld |

– 25,4 |

|

Stand Juni 2020 |

275,7 |

Het effect van beleidsmaatregelen op de belasting- en premieontvangsten

Aangepast beleid heeft een neerwaarts effect van 4,4 miljard euro op het EMU-saldo ten opzichte van de Miljoenennota 2020. Nieuw beleid bestaat voor het overgrote deel uit fiscale maatregelen die volgen uit de noodpakketten banen en economie. De grootste budgettaire impact in 2020 volgt uit de mogelijkheid voor bedrijven om een fiscale reserve in de winst over 2019 op te nemen (– 3 miljard euro in de vennootschapsbelasting), de mogelijkheid voor directeur-grootaandeelhouders om hun gebruikelijk loon te verlagen (1 miljard euro in de loonheffing), de vrijstelling van btw voor de aanschaf van mondkapjes, medische hulpmiddelen en het uitlenen van zorgpersoneel voor – 0,3 miljard euro, en de tijdelijke opschorting van de premiedifferentiatie bij overwerk op grond van de wet arbeidsmarkt in balans (– 0,1 miljard euro in de premies werknemersverzekeringen). Bij de beantwoording van vragen gesteld bij het schriftelijk overleg over fiscale noodmaatregelen is een compleet overzicht van deze fiscale steunmaatregelen opgenomen.2Daarnaast hebben zorgverzekeraars de nominale zorgpremie voor 2020 uiteindelijk iets lager vastgesteld dan eerder geraamd, met 0,1 miljard euro lagere zorgpremies als gevolg.

|

(in miljoenen euro) |

Totale mutatie |

waarvan beleid |

waarvan endogeen |

|---|---|---|---|

|

Omzetbelasting |

– 6,7 |

– 0,3 |

– 6,5 |

|

Loon- en inkomensheffing |

– 2,4 |

– 1,0 |

– 1,4 |

|

Premies werknemersverzekeringen |

– 0,9 |

– 0,2 |

– 0,8 |

|

Vennootschapsbelasting |

– 14,1 |

– 3,0 |

– 11,1 |

|

Dividendbelasting |

– 1,8 |

0,0 |

– 1,8 |

|

Accijnzen |

– 1,5 |

0,0 |

– 1,5 |

|

Bpm |

– 1,2 |

0,0 |

– 1,2 |

|

Overig |

– 1,2 |

0,0 |

– 1,2 |

|

Totaal |

– 29,8 |

– 4,4 |

– 25,4 |

Endogene ontwikkeling belasting en premieontvangsten

De endogene ontwikkeling van de belasting- en premieontvangsten is sterk negatief, namelijk 25,4 miljard euro. Contactbeperkende maatregelen om verspreiding van het coronavirus te voorkomen, maken bepaalde economische activiteiten onmogelijk. Het inkomensverlies bij burgers en bedrijven wat hierbij optreedt heeft vervolgens zijn weerslag op de economische groei als geheel, en dus op de belastingontvangsten. Dit laten mee ademen van de belastinginkomsten met de conjunctuur draagt bij aan automatische stabilisatie. De maatregelen die het kabinet heeft getroffen om burgers en bedrijven te ondersteunen, beperken het verlies aan belasting- en premieontvangsten. Zo stimuleert de NOW dat bedrijven met omzetverlies hun personeel in dienst houden, waardoor de opbrengst van de loonheffing en premies werknemersverzekeringen relatief op peil blijft. Ondanks dit beleid daalt de opbrengst van de loon- en inkomensheffing met 1,4 miljard euro ten opzichte van de Miljoenennota 2020. Dit komt vooral door een dalende werkgelegenheid. Contractlonen zijn namelijk vaak voor meerdere jaren vastgelegd en reageren minder snel op economische veranderingen. De opbrengst van de premies werknemersverzekeringen daalt met 0,9 miljard euro.

De economische crisis heeft een grote weerslag op de bedrijfswinsten, die zeer conjunctuurgevoelig zijn. De geraamde opbrengst van de vennootschapsbelasting daalt als gevolg van dalende winsten met 11,1 miljard euro ten opzichte van de raming uit de Miljoenennota 2020. Bedrijven die door de economische crisis verlies lijden, kunnen dit verlies verrekenen met de winst uit 2019 en/of met eventuele toekomstige winsten. De opbrengst van de vpb zal daardoor meerdere jaren op een lager niveau blijven, zelfs indien het economisch herstel na 2020 voorspoedig verloopt. Bedrijven hebben door het omzetverlies weinig ruimte tot het uitkeren van dividend. De opbrengst van de dividendbelasting neemt daardoor af met 1,8 miljard euro.

De opbrengst van de btw daalt met 6,5 miljard euro ten opzichte van de verwachting bij de Miljoenennota 2020. Bij deze daling speelt met name lagere consumptie van duurzame goederen een grote rol. Consumenten stellen bij economische onzekerheid grote aankopen uit. Dit effect heeft ook een grote weerslag op de opbrengst van de belasting op personenauto’s en motorrijwielen (bpm). De opbrengst van de overdrachtsbelasting blijft in 2020 nog wel op peil.

Andere belastingen die relatief hard geraakt worden zijn de invoerrechten, de brandstofaccijnzen, en de kansspelbelasting. Door de uitbraak van het coronavirus neemt het volume van de wereldhandel sterk af, is er minder verkeer op de weg, en zijn casino’s langdurig gesloten.

Uitstel van betaling voor belastingen

Om de liquiditeitspositie van ondernemers bij zwaar omzetverlies te ondersteunen, heeft het kabinet het mogelijk gemaakt om laagdrempelig uitstel van betaling aan te vragen voor een grote groep belastingen. De invorderingsrente is bovendien tijdelijk verlaagd naar 0,01%. Veel ondernemers maken inmiddels gebruik van uitstel van betaling, wat aangeeft dat er een grote behoefte bestaat. Zie voor de meest actuele stand de recent verzonden brief aan uw Kamer.3 Ondernemers kunnen bij een aanvraag drie maanden gebruik maken van uitstel, en na deze drie maanden onder voorwaarden dit uitstel verlengen. Aanvragen van uitstel van betaling is mogelijk tot 1 oktober.

Uitstel van betaling heeft forse invloed op de belasting- en premieontvangsten. In de Voorjaarsnota heeft het kabinet een zeer grove inschatting gemaakt van het gebruik van de regeling en de betekenis daarvan voor de financieringsbehoefte. Daarbij heeft het kabinet ook benadrukt dat deze inschatting met veel onzekerheid was omgeven. Het kabinet schat in dat uitstel van betaling leidt tot een schuif in de inkomsten van 2020 naar 2021 ter waarde van circa 27 miljard euro. Dit uitstel ziet met name op de btw (11 miljard euro), de loonheffing (8 miljard euro), en de premies werknemersverzekeringen (4 miljard euro). Van het totaal verleende bedrag aan uitstel zal vermoedelijk een deel niet ingevorderd kunnen worden als gevolg van onverhoopte maar niet te voorkomen faillissementen. De omvang van dit afstel hangt dan ook in belangrijke mate af van de ontwikkeling van de restricties, de economie, en het effect van de steunmaatregelen. De huidige inschatting van het kabinet is dat tussen de 4,2% en 9,4% van de uitgestelde belasting, afhankelijk van de zwaarte van de CPB-scenario’s, niet zal worden terugbetaald en zal leiden tot afstel. Dat zou naar huidig inzicht neerkomen op ongeveer 1 tot 3 miljard euro, maar ook deze inschatting is met aanzienlijke onzekerheid omgeven.

De raming van de kasschuif als gevolg van uitstel blijft aan grote onzekerheid gebonden. Over enkele belangrijke factoren moeten namelijk rekenveronderstellingen worden gemaakt. Ten eerste is het voor de behoefte aan uitstel en de mogelijkheid tot invordering gedurende het najaar relevant hoe de verspreiding van het virus en de conjunctuur zich ontwikkelen. Dat heeft weerslag op het aantal nieuwe ondernemers dat de komende maanden nog uitstel van betaling aanvraagt. Het kabinet gaat er nu vanuit dat het aantal bedrijven dat gebruik maakt van uitstel gedurende de zomer geleidelijk doorgroeit, maar de omvang van deze doorgroei is onzeker. Daarnaast hanteert de raming het uitgangspunt dat ondernemers vanaf oktober geleidelijk weer beginnen met het betalen van lopende verplichtingen, mede gedreven door normalisering van de invorderingsrente per 1 oktober, zodanig dat vanaf 1 januari 2021 alle lopende verplichtingen betaald worden. Tot slot moet een veronderstelling gemaakt worden over het deel van de opgebouwde schuld dat in 2020 nog afbetaald wordt. Hierbij wordt verondersteld dat van de opgebouwde schuld vanaf oktober maandelijks ongeveer 5% wordt afbetaald.4 Bovenstaande punten zijn noodzakelijke rekenveronderstellingen voor de raming. Het kabinet moet nog keuzes maken over de manier waarop ondernemers weer geacht worden hun lopende verplichtingen te betalen, het verloop van de invorderingsrente, en de manier waarop de schulden worden afgebouwd. Besluitvorming die afwijkt van bovenstaande uitgangspunten beïnvloedt ook deze raming. Zoals aangegeven in de hierboven genoemde brief zal het kabinet bij het uitfaseren van het verruimde uitstelbeleid waar mogelijk rekening houden met branchespecifieke omstandigheden en ondernemers een passende betalingsregeling bieden.

In de grove berekening in de Voorjaarsnota werd belastinguitstel toegerekend aan het relevante kasjaar. De geraamde kasschuif van 27 miljard euro zorgde hierbij voor een verslechtering van het EMU-saldo in 2020 en een verbetering van het saldo in 2021. Ramingen van de Europese Commissie, het CPB en DNB – die allen na de Voorjaarsnota werden gepubliceerd – rekenden de uitgestelde inkomsten zoveel mogelijk terug naar het relevante transactiejaar. Bij dit uitgangspunt is in deze berekening aangesloten. Dat betekent dat de geraamde kasschuif van 27 miljard euro zich niet vertaalt in een lager EMU-saldo in 2020 en ook niet in een navenant hoger EMU-saldo in 2021. Wel is de kasschuif relevant voor de financieringsopgave voor de overheid en is deze relevant voor de EMU-schuldpositie van het Rijk. De definitieve wijze van verwerking in het EMU-saldo wordt later bepaald door Eurostat (consultatie loopt).

Bij juniraming komen de totale plafondrelevante uitgaven uit op 340,7 miljard euro. Dat is 38,5 miljard hoger dan bij Miljoenennota voorzien. De noodmaatregelen in het kader van corona verklaren het grootste deel van deze stijging. In totaal bedragen de noodmaatregelen 36,4 miljard euro, waarvan 20 miljard al was voorzien bij Voorjaarsnota. Dit bedrag is gecorrigeerd op het uitgavenplafond zodat hier niet voor omgebogen hoefde te worden. De stijging van de coronamaatregelen bij juniraming bestaat voornamelijk uit noodpakket 2.05. De raming van het budgettair beslag van veel noodmaatregelen is met onzekerheid omgeven en hangt sterkt af van het uiteindelijke beroep op bepaalde regelingen. Zo blijkt uit realisaties en uitvoeringsinformatie van het eerste noodpakket dat er minder gebruik is gemaakt van de NOW, TOZO, TOGS en de Regeling tegemoetkoming land- en tuinbouwondernemers COVID-19. Dit was aanleiding om de raming van deze regelingen met in totaal 4 miljard euro naar beneden bij te stellen. Omdat de noodmaatregelen in de praktijk buiten het uitgavenplafond vallen, leiden lagere uitgaven niet tot ruimte voor nieuwe maatregelen. Omgekeerd leidt een hoger dan verwacht gebruik van deze regelingen niet tot problematiek. Bijlage 1 geeft een overzicht van de coronagerelateerde uitgavenmaatregelen.

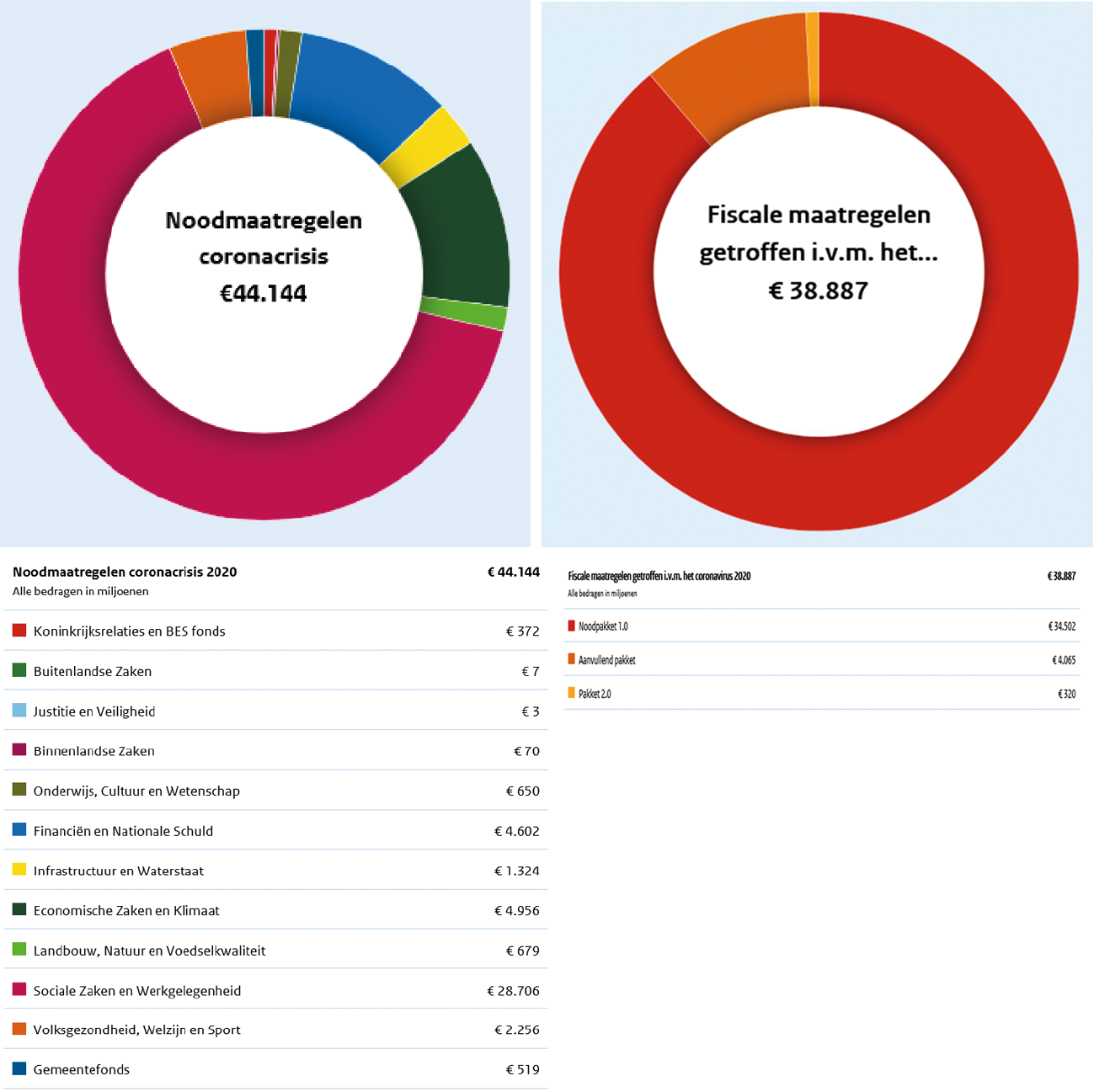

Een actueel overzicht van noodmaatregelen aan de uitgavenkant van de begroting wordt bijgehouden op www.rijksfinancien.nl. Dit overzicht wordt wekelijks geactualiseerd en bevat informatie over de verschillende extra uitgavenmaatregelen en relevante hyperlinks naar kamerbrieven en (incidentele) suppletoire begrotingen. De site wordt stapsgewijs uitgebreid met nieuwe visuals over inkomstenmaatregelen en garanties inzake corona-maatregelen. De cijfers op de website sluiten niet direct aan op de presentatie van de cijfers in deze brief. Voor de uitgaven komt dit doordat in tabel 5 alleen de saldorelevante uitgavenmaatregelen zijn opgenomen, terwijl op de website ook de niet-saldorelevante maatregelen – zoals liquiditeitssteun aan Aruba, Curaçao en Sint Maarten – in het totaal meelopen. Voor de inkomstenkant geldt iets soortgelijks voor belastinguitstel. Daarnaast lopen de hierboven beschreven actualisaties van een aantal noodmaatregelen nog niet mee in het totaal op de website, omdat deze op dit moment nog uitgaat van begrotingsstanden. De visual van de fiscale maatregelen dient als voorbeeld en is gebaseerd op verouderde begrotingsstanden. In juli zal een geactualiseerde versie op de website gepubliceerd worden.

Figuur 3: Overzicht noodmaatregelen www.rijksfinancien.nl

Door de verslechterde economische situatie als gevolg van de coronacrisis zijn ook de uitgaven aan WW en bijstand toegenomen. Bij Voorjaarsnota was dit effect nog niet zichtbaar in de cijfers. De overige stijging van de plafondrelevante uitgaven is beperkt en bestaat voornamelijk uit de loon- en prijsbijstelling die reeds in de Voorjaarsnota was opgenomen. Voor een verdere uitsplitsing en toelichting bij deze mutaties wordt verwezen naar de plafondtoetsen en verticale toelichting in de Voorjaarsnota.

|

Uitgavenstand bij Miljoenennota 2020 |

302,2 |

|

|

Maatregelen corona |

||

|

w.v. bij VJN |

20,0 |

|

|

w.v. bij Juniraming |

16,4 |

|

|

WW en bijstand |

1,5 |

|

|

w.v. bij VJN |

– 0,4 |

|

|

w.v. bij Juniraming |

1,9 |

|

|

Overige uitgaven onder het plafond |

0,6 |

|

|

Uitgavenstand bij Juniraming 2020 |

340,7 |

|

De overheidsfinanciën zijn aanzienlijk verslechterd ten opzichte van Miljoenennota. Het geraamde begrotingsoverschot bij Miljoenennota is omgeslagen in een omvangrijk tekort van 68 miljard euro, ofwel 8,7 procent bbp. Dit is het gevolg van zowel de verslechterde economische situatie als van beleid. De sterke krimp van de economie werkt door in het saldo via lagere belasting- en premie-inkomsten en hogere uitgaven aan WW en bijstand. Dit leidt tot een verslechtering van het saldo van meer dan 3 procentpunt. De noodmaatregelen aan de uitgaven- en inkomstenkant leiden tot een verdere verslechtering van het saldo van meer dan 5 procentpunt.

Het begrotingstekort werkt door in een hogere schuld. De schuld stijgt hierdoor van onder de 50 procent bbp bij Miljoenennota 2020 tot naar verwachting 63,1 procent bbp. Naast de doorwerking van het saldo verslechtert de schuld door het belastinguitstel en de lening aan KLM. Voor het saldo worden uitgestelde belastinginkomsten toegerekend aan het relevante transactiejaar 2020. Daarmee heeft de circa 27 miljard euro aan uitstel over de jaargrens geen effect op het overheidssaldo (=EMU-saldo), maar wel op het kassaldo en daarmee op de schuld. In tabel 7 is belastinguitstel verwerkt in de post kastransverschillen en overig. Voor de lening aan KLM geldt iets soortgelijks. Omdat dit een financiële transactie betreft heeft deze geen effect op het saldo, maar wel op de schuld.

In de grove berekening in de Voorjaarsnota werden de uitgestelde inkomsten als gevolg van belastinguitstel toegerekend aan het EMU-saldo 2020. Hierdoor kwam het saldo lager uit. Daarnaast werd in deze berekening uitgegaan van het IMF-scenario dat een grotere krimp raamde dan het CPB in de juniraming. Daartegenover staat dat een groot deel van de noodmaatregelen nog niet was meegenomen in deze berekening. Het CPB raamt met – 7,6 procent een beter saldo. Dit komt voornamelijk doordat het CPB lagere uitgaven aan coronamaatregelen raamt. Het CPB kijkt hierbij niet alleen naar realisaties, maar ook naar de doorwerking van zijn macro-economische raming op de noodmaatregelen. Een volgende actualisatie en budgettaire verwerking van de noodmaatregelen volgt bij Miljoenennota 2021.

Dit alles illustreert dat deze cijfers met grote onzekerheid omgegeven zijn. Het uiteindelijke effect van corona op de overheidsfinanciën hangt sterk af van de ontwikkeling van het virus en het effect hiervan op de economie. Daarnaast zijn de ramingen van de verschillende inkomsten- en uitgavenmaatregelen met meer dan de gebruikelijke onzekerheid omgeven en kent de begroting de nodige neerwaartse risico’s, onder andere in de vorm van garantieverplichtingen (zie paragraaf 6).

|

(+ is overschot) |

Miljarden euro |

Procenten bbp |

|---|---|---|

|

EMU-saldo 2020 Miljoenennota |

1,9 |

0,2% |

|

Noemereffect |

0,0% |

|

|

Belasting- en premie-inkomsten |

– 29,8 |

– 3,8% |

|

Maatregelen corona |

– 36,4 |

– 4,7% |

|

Loon- en prijsontwikkeling |

– 0,6 |

– 0,1% |

|

WW en bijstand |

– 1,5 |

– 0,2% |

|

Overige uitgaven onder het plafond |

0,0 |

0,0% |

|

Niet-plafondrelevante uitgaven en overig |

– 1,5 |

– 0,2% |

|

EMU-saldo 2020 Juni |

– 68,0 |

– 8,7% |

|

(+ is toename schuld) |

Miljarden euro |

Procenten bbp |

|---|---|---|

|

EMU-schuld 2020 Miljoenennota |

397,3 |

47,7% |

|

Doorwerking schuld 2019 |

– 2,7 |

– 0,3% |

|

Noemereffect |

3,3% |

|

|

EMU-saldo |

69,9 |

9,0% |

|

Lening KLM |

1,0 |

0,1% |

|

Kastransverschillen en overig |

25,7 |

3,3% |

|

EMU-schuld 2020 Juni |

491,2 |

63,1% |

Bij de bestrijding van de coronacrisis vormen risico- en garantieregelingen een belangrijk onderdeel van de noodpakketten.6 Met een relatief beperkt budgettair beslag is het mogelijk gebleken om een fikse ondersteuning te bieden aan de nationale en internationale economie. Wel is het uitstaand risico hierdoor sterk toegenomen. De overheid kan dit dragen doordat het uitstaand risico in eerdere jaren was afgebouwd, mede door het «nee-tenzij»-beleid dat het kabinet hanteert.

Tijdens het wetgevingsoverleg over de crisismaatregel herverzekering van leverancierskredieten op 15 april 20207 heeft Staatssecretaris Vijlbrief toegezegd mij te vragen een overzicht te sturen van de bedragen waar de Nederlandse Staat in totaal garant voor staat. Hieronder wordt kort ingegaan op de nieuwe corona-gerelateerde garanties. Een overzicht van het totale uitstaand risico van het Rijk is opgenomen in bijlage 3 van deze brief.

Tabel 8 geeft een overzicht van het uitstaand risico en de begrote schades voor crisisgerelateerde garanties. In totaal is voor ruim 33 miljard euro aan garanties afgegeven om de economie door de corona-crisis te helpen, waarbij voor ongeveer 2,7 miljard euro aan schade wordt verwacht. Een aantal bestaande nationale regelingen voor ondernemersfinanciering (zoals de BMKB en GO) zijn verruimd, waarbij het garantieplafond is verhoogd en een aantal voorwaarden versoepeld. Met deze regelingen biedt de overheid financiers meer zekerheid voor leningen aan met name midden- en kleinbedrijven (MKB, met minder dan 250 werknemers) die zijn getroffen door de coronacrisis.

De meeste nieuwe nationale garantieregelingen hebben betrekking op de gezondheidszorg, zoals garanties aan het Landelijk Centrum Hulpmiddelen (LCH) en de Nederlandse Vereniging van Ziekenhuisapothekers (NVZA). Deze regelingen dragen bij aan het bestrijden van de medische gevolgen van het coronavirus. Zo staat de overheid garant voor de financiële risico’s die voortvloeien uit de gezamenlijke inkoop van genees- en hulpmiddelen gerelateerd aan de behandeling van COVID-19. Ook is er een nieuwe garantieregeling gekomen voor het herverzekeren van leveringskredieten, zijn internationale garanties aan verschillende multilaterale instellingen verruimd en is een nieuwe garantie voor de Europese crisismaatregel SURE in het leven geroepen. Tot slot is een garantieregeling opgezet voor KLM als onderdeel van een breder steunpakket voor de luchtvaartmaatschappij. De maatregelen staan uitgebreid toegelicht in bijlage 3.

|

Garantie |

Verhoging |

Geraamde schade |

|---|---|---|

|

BMKB-corona |

735.000 |

203.000 |

|

Borgstelling voor de Landbouw |

230.000 |

36.000 |

|

DNB – deelneming in kapitaal IMF |

619.200 |

0 |

|

Europese Investeringsbank (EIB) |

1.301.381 |

260.276 |

|

Garantie Ondernemingsfinanciering (GO) |

9.600.000 |

1.075.000 |

|

Groeifaciliteit |

||

|

Herverzekering leverancierskredieten |

12.000.000 |

970.000 |

|

KKC (Kleine Kredieten Corona) |

713.000 |

164.000 |

|

LCH (Landelijk Consortium Hulpmiddelen) |

||

|

NVZA geneesmiddelen |

20.400 |

|

|

SURE |

5.764.798 |

|

|

KLM |

2.160.000 |

|

|

Totaal |

33.143.779 |

2.708.276 |

De groeifaciliteit is verlengd door gebruik te maken van reeds aanwezige middelen. Er is geen aanvullende schade geraamd.

De juniraming van het CPB bevestigt het beeld dat de economische gevolgen van corona buitengewoon groot zijn, zowel voor de economie als de overheidsfinanciën. In voorzichtige stappen, met verschillende fases en noodpakketten heeft het kabinet getracht passende maatregelen te nemen in onzekere tijden. Tegelijkertijd is het opstapelen van noodpakketten op termijn niet wenselijk en houdbaar. In de toekomst is het daarom de uitdaging om het steunbeleid beheerst af te bouwen. Het is nog onduidelijk wanneer de economie weer volledig is hersteld, en in sommige sectoren zal het coronavirus langdurige of zelfs permanente gevolgen hebben. Daarom is het nodig om de steunmaatregelen verder te richten op aanpassing van de economie. Het kabinet gaat de komende maanden bezien wat hiervoor nodig is.

De Minister van Financiën, W.B. Hoekstra

|

(in miljoenen euro) |

Gemeld in Voorjaarsnota |

Aanvullend sinds Voorjaarsnota |

Totaal |

|---|---|---|---|

|

Koninkrijksrelaties en BES-fonds |

|||

|

*Liquiditeitssteun Aruba, Curaçao en Sint Maarten |

135 |

135 |

|

|

Humanitaire hulp |

17 |

17 |

|

|

*Liquiditeitssteun loonsubsidie Aruba en Sint Maarten |

35 |

35 |

|

|

*2e tranche liquiditeitssteun Aruba, Curaçao, Sint Maarten |

185 |

185 |

|

|

Buitenlandse Zaken |

|||

|

Consulaire bijstand |

7 |

7 |

|

|

Justitie en Veiligheid |

|||

|

Derving ontvangsten door tijdelijke maatregel verlopen rijbewijzen |

3 |

3 |

|

|

Binnenlandse Zaken |

|||

|

Doorbouwen tijdens coronacrisis |

70 |

70 |

|

|

Onderwijs, Cultuur en Wetenschap |

|||

|

Aanvullende ondersteuning culturele sector |

300 |

300 |

|

|

Steunpakket onderwijs |

326 |

326 |

|

|

Steunfonds voor lokale informatievoorziening (media) |

24 |

24 |

|

|

Financiën en Nationale Schuld |

|||

|

Verzuimboetes en kostenvervolging |

59 |

158 |

217 |

|

Belasting- en invorderingsrente |

88 |

66 |

154 |

|

Herverzekering leverancierskredieten |

970 |

970 |

|

|

EIB: pan-Europees garantiefonds |

260 |

260 |

|

|

*Lening KLM |

1.000 |

1.000 |

|

|

Premieontvangsten garantie en rentebaten lening KLM |

– 22 |

– 22 |

|

|

Infrastructuur en Waterstaat |

|||

|

Beschikbaarheidsvergoeding OV |

1.321 |

1.321 |

|

|

Ferryverbinding Caribisch gebied |

2 |

2 |

|

|

Subsidie drinkwater Caribisch Nederland |

1 |

1 |

|

|

Economische Zaken en Klimaat |

|||

|

Garantie Ondernemingsfinanciering |

80 |

80 |

|

|

Garantie Ondernemingsfinanciering coronamodule |

1.000 |

1.000 |

|

|

Borgstelling MKB |

203 |

203 |

|

|

Qredits |

31 |

31 |

|

|

Tegemoetkoming Ondernemers Getroffen Sectoren (TOGS) |

1.670 |

– 775 |

895 |

|

Corona Overbruggingslening |

100 |

200 |

300 |

|

Subsidiemaatregel telecom Caribisch NL |

2 |

2 |

|

|

Subsidiemaatregel netbeheer elektriciteit Caribisch NL |

5 |

5 |

|

|

Garantieregeling Kleine Kredieten Corona |

164 |

164 |

|

|

Tegemoetkoming vaste lasten (TVL) |

1.400 |

1.400 |

|

|

Lening Stichting Garantiefonds Reisgelden |

100 |

100 |

|

|

Landbouw, Natuur en Voedselkwaliteit |

|||

|

Borgstelling MKB-landbouw |

14 |

15 |

29 |

|

Sierteelt, voedingstuinbouw en fritesaardappelsector |

650 |

– 350 |

300 |

|

Sociale Zaken en Werkgelegenheid |

|||

|

Tijdelijke Noodmaatregel Overbrugging voor Werkgelegenheid (NOW) |

10.000 |

– 1.558 |

8.442 |

|

NOW 2.0 |

12.800 |

12.800 |

|

|

Tijdelijke Overbruggingsregeling Zelfstandig Ondernemers (TOZO) |

3.796 |

– 1.296 |

2.500 |

|

– w.v. leningen* |

370 |

||

|

TOZO 2.0 |

1.500 |

1.500 |

|

|

Subsidie Voedselbanken Nederland |

4 |

4 |

|

|

Vergoeding eigen bijdrage kinderopvang |

175 |

158 |

333 |

|

NL leert door |

50 |

50 |

|

|

Noodopvang Kinderopvang |

23 |

23 |

|

|

Tijdelijke Overbruggingsregeling voor Flexibele Arbeidskrachten (TOFA) |

200 |

200 |

|

|

Volksgezondheid, Welzijn en Sport |

|||

|

Aanschaf distributie en verkoop medische hulpmiddelen |

680 |

680 |

|

|

Bijdrage vaccinonderzoek (CEPI) |

50 |

50 |

|

|

Zorgkosten Caribisch Nederland |

32 |

32 |

|

|

Opleiden extra zorgpersoneel |

23 |

23 |

|

|

Onderzoek ZonMw |

20 |

20 |

|

|

Diverse coronagerelateerde maatregelen (w.o. RIVM en GGD) |

27 |

27 |

|

|

Ondersteuning Sportsector |

110 |

110 |

|

|

Vaccin-ontwikkeling |

700 |

700 |

|

|

Uitbreiding testcapaciteit |

300 |

300 |

|

|

Aanschaf distributie en verkoop medische hulpmiddelen (2.0) |

272 |

272 |

|

|

GGD en veiligheidsregio's COVID-19 |

20 |

20 |

|

|

Programma Realisatie Digitale Ondersteuning COVID-19 |

10 |

10 |

|

|

BCG-vaccin |

5 |

5 |

|

|

Campagne Alleen samen |

4 |

4 |

|

|

ZonMw Onderzoek COVID-19 |

3 |

3 |

|

|

Gemeentefonds |

|||

|

Bijdrage SW bedrijven |

90 |

90 |

|

|

Continuïteit zorg, uitstel noodzakelijke zorg en meerkosten Jeugdwet en Wmo 2015 |

144 |

144 |

|

|

Lokale cultuur |

60 |

60 |

|

|

Tegemoetkoming decentrale overheden – Toeristen- en parkeerbelasting |

225 |

225 |

|

|

* totaal niet-saldo relevante maatregelen |

– 135 |

– 1.590 |

– 1.725 |

|

Totaal EMU-saldo relevant |

19.979 |

16.435 |

36.414 |

|

Stand MN 2020 |

Stand Juniraming 2020 |

Mutatie |

|

|---|---|---|---|

|

Indirecte belastingen |

96.522 |

85.923 |

– 10.599 |

|

Invoerrechten |

3.500 |

3.174 |

– 325 |

|

Omzetbelasting |

60.478 |

53.770 |

– 6.708 |

|

Belasting op personenauto's en motorrijwielen |

2.462 |

1.257 |

– 1.206 |

|

Accijnzen |

12.388 |

10.899 |

– 1.489 |

|

– Accijns van lichte olie |

4.610 |

4.037 |

– 573 |

|

– Accijns van minerale oliën, anders dan lichte olie |

4.030 |

3.244 |

– 786 |

|

– Tabaksaccijns |

2.614 |

2.549 |

– 65 |

|

– Alcoholaccijns |

333 |

318 |

– 16 |

|

– Bieraccijns |

441 |

424 |

– 17 |

|

– Wijnaccijns |

360 |

328 |

– 32 |

|

Belastingen van rechtsverkeer |

6.045 |

5.716 |

– 330 |

|

– Overdrachtsbelasting |

3.131 |

3.042 |

– 89 |

|

– Assurantiebelasting |

2.914 |

2.673 |

– 241 |

|

Motorrijtuigenbelasting |

4.392 |

4.266 |

– 126 |

|

Belastingen op een milieugrondslag |

4.520 |

4.300 |

– 220 |

|

– Afvalstoffenbelasting |

233 |

232 |

– 1 |

|

– Energiebelasting |

3.984 |

3.760 |

– 224 |

|

– Waterbelasting |

300 |

306 |

6 |

|

– Brandstoffenheffingen |

2 |

1 |

– 1 |

|

Verbruiksbelasting van alcoholvrije dranken e.a. |

296 |

266 |

– 30 |

|

Belasting op zware motorrijtuigen |

202 |

191 |

– 11 |

|

Verhuurderheffing |

1.791 |

1.635 |

– 155 |

|

Bankbelasting |

447 |

449 |

2 |

|

Directe belastingen |

97.032 |

82.046 |

– 14.986 |

|

Inkomstenbelasting kas |

3.516 |

5.037 |

1.520 |

|

Loonbelasting kas |

59.927 |

59.389 |

– 538 |

|

Dividendbelasting |

5.153 |

3.328 |

– 1.826 |

|

Kansspelbelasting |

590 |

328 |

– 261 |

|

Vennootschapsbelasting |

26.167 |

12.070 |

– 14.097 |

|

– Gassector |

370 |

200 |

– 170 |

|

– Niet-gassector |

25.797 |

11.870 |

– 13.927 |

|

Schenk- en erfbelasting |

1.679 |

1.895 |

216 |

|

Overige Belastingontvangsten |

230 |

280 |

50 |

|

waarvan Belasting- en premieontvangsten Caribisch Nederland |

157 |

130 |

– 27 |

|

Totaal belastingen op EMU-basis |

193.783 |

168.249 |

– 25.534 |

|

Premies volksverzekeringen op EMU-basis |

41.672 |

38.296 |

– 3.376 |

|

Premies werknemersverzekeringen |

70.056 |

69.133 |

– 922 |

|

waarvan zorgpremies |

43.163 |

42.389 |

– 389 |

|

Totaal belasting- en premieontvangsten op EMU-basis |

305.511 |

275.679 |

– 29.833 |

|

Stand MN 2020 |

Stand Juniraming 2020 |

Mutatie |

|

|---|---|---|---|

|

Indirecte belastingen |

96.074 |

74.047 |

– 22.027 |

|

Invoerrechten |

3.492 |

3.160 |

– 333 |

|

Omzetbelasting |

59.997 |

43.703 |

– 16.294 |

|

Belasting op personenauto's en motorrijwielen |

2.466 |

1.123 |

– 1.343 |

|

Accijnzen |

12.366 |

9.453 |

– 2.912 |

|

– Accijns van lichte olie |

4.605 |

3.275 |

– 1.330 |

|

– Accijns van minerale oliën, anders dan lichte olie |

4.024 |

2.575 |

– 1.449 |

|

– Tabaksaccijns |

2.602 |

2.534 |

– 68 |

|

– Alcoholaccijns |

334 |

318 |

– 16 |

|

– Bieraccijns |

441 |

424 |

– 17 |

|

– Wijnaccijns |

359 |

327 |

– 32 |

|

Belastingen van rechtsverkeer |

5.995 |

5.706 |

– 290 |

|

– Overdrachtsbelasting |

3.091 |

3.053 |

– 38 |

|

– Assurantiebelasting |

2.904 |

2.652 |

– 252 |

|

Motorrijtuigenbelasting |

4.391 |

4.256 |

– 134 |

|

Belastingen op een milieugrondslag |

4.632 |

4.105 |

– 527 |

|

– Afvalstoffenbelasting |

237 |

232 |

– 5 |

|

– Energiebelasting |

4.093 |

3.567 |

– 526 |

|

– Waterbelasting |

300 |

306 |

6 |

|

– Brandstoffenheffingen |

2 |

1 |

– 1 |

|

Verbruiksbelasting van alcoholvrije dranken e.a. |

296 |

266 |

– 30 |

|

Belasting op zware motorrijtuigen |

201 |

190 |

– 12 |

|

Verhuurderheffing |

1.791 |

1.635 |

– 155 |

|

Bankbelasting |

447 |

449 |

2 |

|

Directe belastingen |

96.981 |

74.891 |

– 22.091 |

|

Inkomstenbelasting |

3.516 |

4.235 |

719 |

|

Loonbelasting |

59.880 |

54.594 |

– 5.286 |

|

Dividendbelasting |

5.153 |

3.328 |

– 1.826 |

|

Kansspelbelasting |

586 |

269 |

– 317 |

|

Vennootschapsbelasting |

26.167 |

10.570 |

– 15.597 |

|

– Gassector |

370 |

200 |

– 170 |

|

– Niet-Gassector |

25.797 |

10.370 |

– 15.427 |

|

Schenk- en erfbelasting |

1.679 |

1.895 |

216 |

|

Overige Belastingontvangsten |

230 |

280 |

50 |

|

waarvan Belasting- en premieontvangsten Caribisch Nederland |

157 |

98 |

– 59 |

|

Totaal belastingen op kasbasis |

193.286 |

149.217 |

– 44.068 |

|

KTV Belastingen (aansluiting naar EMU-basis) |

498 |

19.032 |

18.534 |

|

Premies volksverzekeringen op kasbasis |

41.720 |

35.614 |

– 6.106 |

|

KTV premies vvz (aansluiting naar EMU-basis) |

– 48 |

2.682 |

2.730 |

|

Premies werknemersverzekeringen |

70.056 |

64.864 |

– 5.191 |

|

KTV premies werknemersverzekeringen (aansluiting naar EMU-basis) |

0 |

4.269 |

4.269 |

|

Totaal belasting- en premieontvangsten op EMU-basis |

305.511 |

275.679 |

– 29.833 |

De garantieregelingen van het Rijk kunnen worden onderverdeeld in nationale garanties, internationale garanties en achterborgstellingen. Bij garanties staat de overheid direct garant voor bepaalde (internationale) financiële verplichtingen, en neemt het de verplichting over als de partij waaraan de garantie is verleend deze niet langer kan nakomen. Bij achterborgstellingen geeft de Staat een garantie aan een waarborgfonds en staat het daarmee indirect garant. Voor alle garantieregelingen geldt dat er sprake is van een hoge mate van onzekerheid en verschil tussen de verschillende typen regelingen. Dit maakt het onmogelijk om een kwantitatieve inschatting van het totale risico te maken. Wel kan worden gekeken naar het uitstaand risico en de aannames bij de bepaling van de verwachtte schade van individuele risicoregelingen.

Deze bijlage begint met een toelichting op de ontwikkelingen rond garantieregelingen. Vervolgens worden de crisisgerelateerde garanties nader toegelicht en worden de individuele garanties per type garantieregeling besproken. Hierbij wordt ten eerste een historisch overzicht van het uitstaand risico gegeven en wordt het uitstaand risico in 2019 gepresenteerd (het uitstaand risico in 2020 wordt gerapporteerd bij de Miljoenennota 2021). Onder de tabellen worden de verschillende garantieregelingen individueel toegelicht.

Ontwikkelingen en beleid rondom risicoregelingen

Na de financiële crisis is het volume van garantieregelingen aanzienlijk toegenomen. Om de risico’s voor de overheidsfinanciën te beheersen, en een goede afweging tussen verschillende beleidsinstrumenten te bevorderen, hanteert het kabinet een «nee-tenzij»-beleid ten aanzien van risicoregelingen. Dit beleid is vastgelegd in de begrotingsregels10 en houdt in dat het kabinet terughoudend is met het aangaan van nieuwe en verruimingen van bestaande regelingen. Soms kan het verstandig zijn om nieuwe risico’s aan te gaan – bijvoorbeeld tijdens deze coronacrisis – maar hier is wel een goede onderbouwing voor noodzakelijk. Deze controle aan de poort heeft concreet vorm gekregen in het Toetsingskader Risicoregelingen11, dat eveneens is vastgelegd in de begrotingsregels. Dit toetsingskader zorgt ervoor dat we ook in deze onzekere tijden een degelijke afweging blijven maken. Bij consequente toepassing in de toekomst zullen de risico’s na de crisis weer afnemen.

Crisisgerelateerde garanties

In tabel 1 wordt een overzicht van de nieuwe garanties ter bestrijding van de gevolgen van de coronacrisis en de verhoging van het uitstaand risico in 2020 gegeven.

|

Garantie |

Verhoging |

Geraamde schade |

|---|---|---|

|

BMKB-corona |

735.000 |

203.000 |

|

Borgstelling voor de Landbouw |

230.000 |

36.000 |

|

DNB – deelneming in kapitaal IMF |

619.200 |

0 |

|

Europese Investeringsbank (EIB) |

1.301.381 |

260.276 |

|

Garantie Ondernemingsfinanciering (GO) |

9.600.000 |

1.075.000 |

|

Groeifaciliteit |

||

|

Herverzekering leverancierskredieten |

12.000.000 |

970.000 |

|

KKC (Kleine Kredieten Corona) |

713.000 |

164.000 |

|

LCH (Landelijk Consortium Hulpmiddelen) |

||

|

NVZA geneesmiddelen |

20.400 |

|

|

SURE |

5.764.798 |

|

|

KLM |

2.160.000 |

|

|

Totaal |

33.143.779 |

2.708.276 |

De groeifaciliteit is verlengd door gebruik te maken van reeds aanwezige middelen. Er is geen aanvullende schade geraamd.

Toelichting crisisgerelateerde nationale garanties

BMKB-corona

Het garantiebudget van de Borgstelling MKB-kredieten (BMKB) is naar aanleiding van de corona-uitbraak verhoogd van 400 miljoen euro tot 1,5 miljard euro. Dit leidt naar verwachting tot hogere kosten voor de overheid om toekomstige verliesdeclaraties op te vangen. Daarnaast wordt het borgstellingskrediet van de BMKB verruimd naar 75 procent van het totaal te verstrekken krediet (was eerder 50 procent). De overheid staat voor 90 procent borg op het borgstellingskrediet. Financiers kunnen daardoor gemakkelijker en sneller krediet verruimen, waardoor meer MKB-bedrijven eerder en meer geld kunnen lenen. Zie de toelichting bij de nationale garanties met schade voor een uitleg bij de BMKB-regeling.

Borgstelling voor de Landbouw

De Borgstelling voor de landbouw wordt uitgebreid met een tijdelijke kredietfaciliteit (BL-C) om op korte termijn liquiditeitssteun te bieden. Daarnaast worden ook visserij- en aquacultuurbedrijven met liquiditeitssteun geholpen door deze faciliteit ook voor hen open te stellen. Het garantiebudget wordt verhoogd, als gevolg van hogere verliesdeclaraties.

DNB – deelneming in kapitaal IMF

Als gevolg van de coronacrisis is er een acute behoefte aan financieringsmogelijkheden voor opkomende economieën en lage-inkomenslanden. Het IMF voorziet in deze financieringsbehoefte door middel van het verstrekken van concessionele leningen aan lage-inkomenslanden via het Poverty Reduction and Growth Trust (PRGT). Gezien de omvang en het aantal verzoeken voor noodliquiditeit bovenop de verwachte reguliere programma’s, is de huidige omvang van de leningenaccount van het PRGT onvoldoende. De Nederlandse bijdrage is noodzakelijk om via het IMF ruimte vrij te maken voor investeringen in de gezondheidszorg en om de impact van de economische crisis te bestrijden. De Nederlandse bijdrage bedraagt 500 miljoen SDR (Special Drawing Rights, munteenheid IMF), gelijk aan 619,92 miljoen euro. De Nederlandse bijdrage wordt verstrekt in de vorm van een lening van De Nederlandsche Bank (DNB) namens de Nederlandse Staat aan het IMF. De Nederlandse Staat garandeert de lening van DNB aan IMF. Deze systematiek is gebruikelijk voor Nederlandse bijdragen aan het IMF. Budgettair leidt de Nederlandse bijdrage in 2020 tot een verhoging van de garantieverplichting aan DNB inzake IMF van 619,92 miljoen euro. Zie voor een nadere toelichting de beschrijving bij internationale garanties.

Europese Investeringsbank (EIB)

De EIB-groep heeft als onderdeel van maatregelen op Europees niveau een voorstel gedaan om de economische gevolgen van de coronacrisis op te vangen door de oprichting van een pan-Europees garantiefonds (EGF). Het fonds is een onderdeel van het pakket aan maatregelen dat op 9 april 2020 door de Eurogroep werd afgesproken14. Door de oprichting van een garantiefonds van 25 miljard euro, waarvan het Nederlands aandeel 1.301,381 miljoen euro bedraagt, kan naar schatting tot 200 miljard euro aan financiering voor het Europese bedrijfsleven worden gemobiliseerd. Doel van het garantiefonds is het financieren van hoge risicoprojecten, waarbij de focus ligt op het MKB. De investeringsperiode van het garantiefonds loopt tot 31 december 2021, met de mogelijkheid tot een verlenging van 6 maanden als een meerderheid van de deelnemende lidstaten hiervoor stemt. Hierna kan de investeringsperiode alleen verlengd worden als alle deelnemende lidstaten hier unaniem mee instemmen. Zie voor een nadere toelichting de beschrijving bij internationale garanties.

Garantie Ondernemingsfinanciering (GO)

Het garantieplafond van de Garantie Ondernemingsfinanciering (GO) wordt verhoogd van 400 miljoen tot 10 miljard euro, met een percentage van 90 procent MKB en 80 procent voor bedrijven daarboven. In totaal is daarom 11,2 miljard euro beschikbaar in de markt. Hierdoor kunnen meer bedrijven aanspraak maken op deze regeling. Dit leidt naar verwachting tot hogere kosten voor de overheid om toekomstige verliesdeclaraties op te vangen. De GO wordt nader toegelicht bij de nationale garanties zonder schade op de begroting.

Groeifaciliteit

Vanwege de coronaproblematiek wordt de geplande uitfasering van de Groeifaciliteit met één jaar opgeschort tot 1 juli 2021. Met de Groeifaciliteit krijgt de financier van een onderneming een overheidsgarantie van 50 procent op achtergestelde leningen en op aandelen van participatiemaatschappijen. Opschorting is nodig om de doelgroep tijdens de coronacrisis te blijven helpen met het aantrekken van financiering. In de Kamerbrief van 15 februari 2018 over Invest-NL was aangekondigd de Groeifaciliteit uit te faseren per 1 juli 2020, omdat de doelen via Invest-NL gerealiseerd kunnen worden. Momenteel is Invest-NL bezig met een alternatief gericht op snelgroeiende innovatie bedrijven. Echter voor de andere doelen van de Groeifaciliteit (zoals balansversterking, reorganisatie) is Invest-NL nog niet up-and running. De verlenging kan binnen de huidige garantiebudget worden gerealiseerd. Zie voor een nadere toelichting op de Groeifaciliteit de beschrijving bij de nationale garanties zonder schade op de begroting.

Herverzekering leverancierskredieten

De garantie herverzekering leverancierskredieten betreft een nieuwe garantie om te voorkomen dat de kortlopende kredietverlening in de private verzekeringssector stilvalt. Deze vorm van kredietverlening dreigde voor 75.000 bedrijven op korte termijn geheel te verdwijnen, doordat kredietverzekeraars hun blootstelling op een groot deel van de door de corona-maatregelen getroffen bedrijven per direct konden en moesten afbouwen. Vele bedrijven konden hierdoor failliet gaan, met als gevolg dat banen verloren zouden gaan. De Staat kon de dreiging van het tot stilstand komen van kredietverlening tussen bedrijven voorkomen door de volledige portefeuilles van de private verzekeraars voor het gehele jaar 2020 (dus met terugwerkende kracht) te herverzekeren middels een garantie, met een omvang van 12 miljard euro. Om deze oplossing uit te kunnen voeren was een nieuwe garantie van 12 miljard euro nodig, die losstaat van het reguliere plafond van 10 miljard voor exportkredietverzekeringen. De exportkredietverzekering wordt toegelicht bij de nationale garanties met schade.

KKC (Kleine Kredieten Corona)

Om in het kader van de corona-problematiek ook ondernemers te helpen die geen bestaande kredietrelatie hebben met een bank of maar een kleine kredietbehoefte hebben, wordt in samenwerking met de banken een garantieregeling van 95 procent in uitvoering genomen voor kredieten tot 50.000 euro.

LCH (Landelijk Consortium Hulpmiddelen)

De Staat is op 23 maart 2020 een overeenkomst aangegaan met Mediq als inkopende en leverende partij bij het Landelijk Consortium Hulpmiddelen (LCH). De Minister van VWS staat hiermee garant voor alle directe schade die op welke wijze dan ook voor Mediq voortvloeit uit hoofde van de overeenkomst en daaruit voortvloeiende overeenkomsten bij de inkoop van hulpmiddelen voor de bestrijding van COVID-19. Daarnaast verstrekt het Ministerie van VWS leningen die de voorfinanciering van de inkoop mogelijk maakt.

NVZA geneesmiddelen

De Staat is op 7 april 2020 een overeenkomst aangegaan met de Nederlandse Vereniging van Ziekenhuisapothekers (NVZA), waarbij de NVZA de mogelijkheid heeft om namens de Staat garant te staan richting marktpartijen bij de aankoop van geneesmiddelen, grondstoffen en andere geneeskundige middelen voor de gezondheidszorg gerelateerd aan de behandeling van COVID-19 patiënten. Het maximale bedrag van de garanties betreft 20,4 miljoen euro.

SURE

In de Eurogroep van 9 april 2020 is overeengekomen een «European instrument for temporary support to mitigate unemployment risks in an emergency (SURE)» op te richten, om lidstaten financiële assistentie te bieden met betrekking tot uitgaven als gevolg van de coronacrisis, die direct gerelateerd zijn aan arbeidsmarktmaatregelen en relevante gezondheidszorg. De totale garantstelling van de lidstaten aan de Europese Commissie (EC) bedraagt 100 miljard euro. Op basis van de garantstelling van de lidstaten is de EC in staat om op de kapitaalmarkt obligaties uit te geven, waardoor leningen kunnen worden uitgegeven aan steun behoevende lidstaten. Het Nederlandse aandeel in de garantstelling bedraagt circa 5,8 miljard euro, gebaseerd op de Europese BNI-verdeelsleutel (EU-27).

KLM

Naar aanleiding van de uitbraak van COVID-19 heeft KLM het aantal vluchten drastisch terug moeten brengen. Als gevolg hiervan is de financiële situatie bij KLM sinds begin maart significant verslechterd en zouden op termijn liquiditeitsproblemen ontstaan. Om het publieke belang dat KLM dient te borgen is een steunpakket afgesproken waaronder een garantieregeling.

De garantie loopt 6 jaar en garandeert maximaal 90% van de totale omvang van een door private financiers (banken) aan KLM te verstrekken kredietfaciliteit van € 2,4 miljard. De staat draagt dus op deze garantie een risico van maximaal 2,16 miljard euro. De liquiditeit is vormgegeven in een zogenoemde revolving credit facility (RCF) waarbij KLM de liquiditeit kan aantrekken wanneer nodig en dient terug te storten wanneer deze overvloedig is. Hierdoor heeft KLM geen kasoverschotten en betaalt zij niet onnodig kosten voor liquiditeit die niet benodigd is. Tegelijkertijd is op deze manier geborgd dat de onderneming niet onnodig gebruik kan maken van de staatssteun. De premie die KLM aan de Nederlandse staat betaalt voor deze garantie loopt op gedurende de looptijd en wordt berekend over de hoogte van het kredietplafond.

Nationale garanties

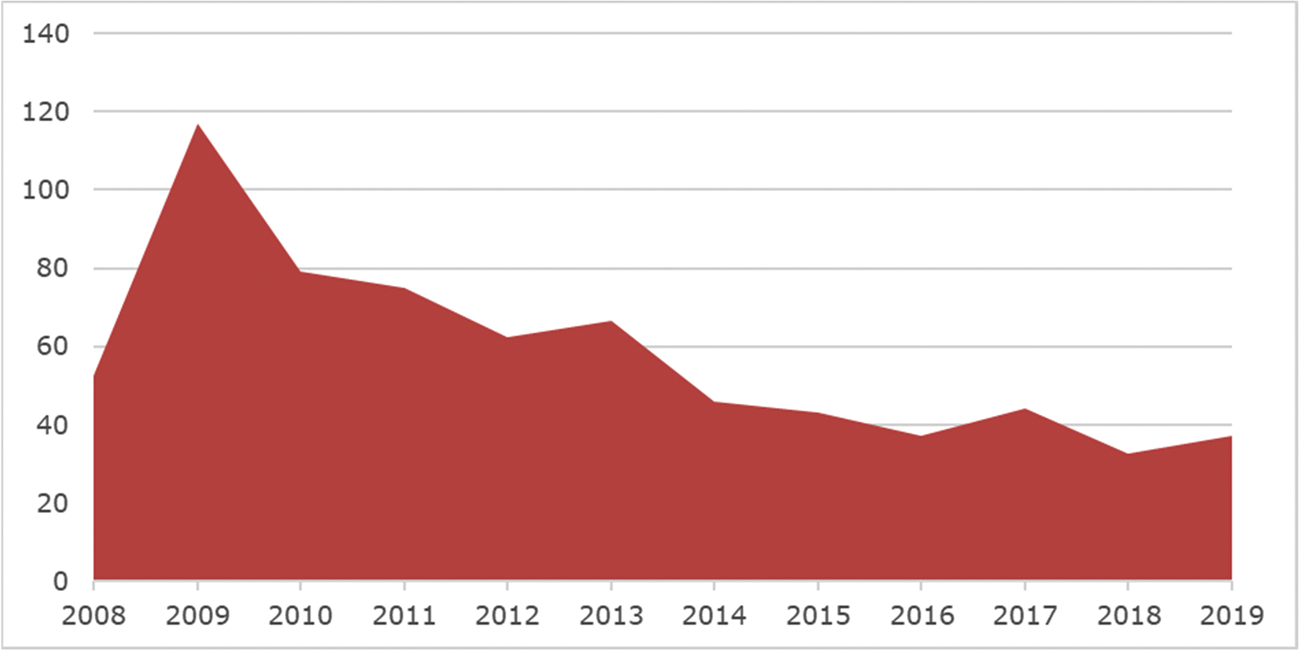

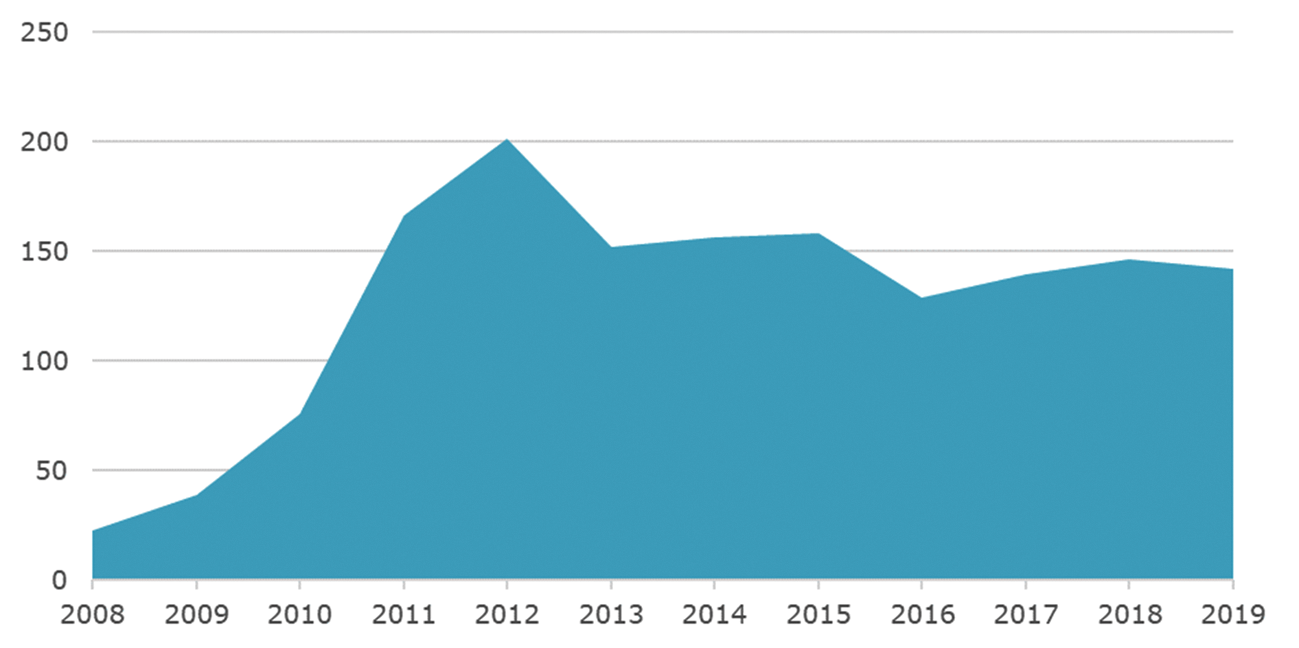

Uit figuur 1 blijkt dat het uitstaand risico van nationale garantieregelingen na de financiële crisis van 2008 sterk is gestegen. Na deze crisisjaren is het uitstaand risico geleidelijk afgenomen. Voor 2020 kan nog geen compleet beeld worden gepresenteerd, maar zoals uit tabel 1 blijkt zorgt deze crisis opnieuw voor een forse toename van de nationale garanties. Het uitstaand risico in 2020 wordt bij de Miljoenennota bekend en met de Tweede Kamer gedeeld. Zoals blijkt uit tabel 1 zorgt de coronacrisis voor een forse stijging van het uitstaand risico bij de nationale garanties.

Figuur 1: Historisch overzicht nationale garanties (uitstaand risico in miljoenen euro’s)

Overzicht nationale garanties

|

Garantie |

Uitstaand risico 2019 |

|---|---|

|

Aardwarmte |

45.475 |

|

Achterborgovereenkomst NRF |

327.990 |

|

BMKB |

1.868.331 |

|

Bouwleningen academische ziekenhuizen |

151.212 |

|

DGS BES-eilanden |

66.762 |

|

Exportkredietverzekering |

16.402.594 |

|

FMO |

5.507.000 |

|

Fractiekosten |

8.391 |

|

Garantie DGGF |

157.642 |

|

Garantie DTIF |

8.730 |

|

Garantie FOM |

22.827 |

|

Garantie voor investeringen & werkkapitaal landbouwondernemingen |

329.853 |

|

Garantie voor natuurgebieden en landschappen |

327.502 |

|

Garantiestelling Faillissementscuratoren dienst JUSTIS |

15.954 |

|

Garantiestelling Hypothecaire leningen aan JJI's |

19.956 |

|

GO |

320.912 |

|

Go Cure |

1.633 |

|

Groeifaciliteit |

91.193 |

|

Hypotheekgaranties |

17 |

|

Indemniteitsregeling |

250.354 |

|

Inkoop Max |

402.670 |

|

KNM |

2.531 |

|

Liquiditeitsprobleem Kadaster |

25.000 |

|

Microkredieten |

124.980 |

|

MKB-financiering |

268.200 |

|

NBM |

2.500 |

|

Niet sedentaire personen |

571 |

|

NWB |

1.134 |

|

Stg. Biomedical |

22.349 |

|

Tennet |

8.043 |

|

Terrorismeschades (NHT) |

50.000 |

|

Voorzieningen t.b.v. gezondheidsinstellingen |

255.082 |

|

WAKO (kernongevallen) |

9.768.901 |

|

Totaal |

36.856.289 |

Toelichting nationale garanties

Aardwarmte

De garantie Aardwarmte correspondeert met een geologisch risico. Bij een geothermieproject is onzekerheid over het wattage dat op een locatie kan worden gerealiseerd. Daarom kan voor deze projecten een regeling worden afgesloten. Na een onderzoeksrapport over de te verwachten opbrengst van een locatie wordt het verschil tussen het vermogen dat met 90 procent waarschijnlijkheid kon worden verwacht en de realisatie vergoed. Daarom is het risico op een uitkering van deze garantie (statistisch gezien) 10 procent. De uitkering is maximaal 85 procent van de subsidiabele investeringen in het geothermieproject. Het geologisch onderzoek wordt bij iedere aanvraag gecontroleerd door de Rijksdienst voor Ondernemend Nederland (RVO).

Achterborgovereenkomst NRF

Het Nationaal Restauratie Fonds (NRF) is een verstrekker van hypothecaire leningen aan eigenaren van Rijksmonumenten, om daarmee restauraties uit te voeren. De garantie van het Ministerie van OCW zorgt ervoor dat het NRF deze hypothecaire leningen tegen een gunstige rente kan aanbieden. De achterborgovereenkomst kan in werking treden en tot daadwerkelijke kasverplichtingen komen, wanneer de eigenaren van rijksmonumenten op grote schaal niet meer in staat zijn aan de rente- en aflossingsverplichtingen te voldoen en het eigen vermogen van het Nationaal Restauratiefonds is uitgeput. Omdat het eigen vermogen van het NRF is op dit moment ruim voldoende is om de uitstaande verplichtingen te dekken kent deze garantieregeling een laag risico. Deze verwachting komt tot stand in overleg met het NRF, zonder externe controle.

BMKB

De BMKB is een regeling die zowel banken als niet-bancaire financiers een borgstelling biedt voor leningen aan midden- en kleinbedrijven (MKB, met minder dan 250 werknemers) voor zover deze bedrijven onvoldoende zekerheden kunnen bieden aan de bank. In de jaren 2019 tot en met 2022 is gemiddeld circa 6 miljoen euro per jaar beschikbaar ter afdekking van de schades die niet door premieontvangsten worden gedekt. Deze bedragen zijn middels een interne berekening tot stand gekomen. Het is aannemelijk dat de BMKB tot schade zal leiden in 2020, waarvoor ruimte op de begroting is gereserveerd. De verhoging van de BMKB als gevolg van de corona-uitbraak wordt besproken bij de crisisgerelateerde garanties.

Borgstelling MKB-Landbouwkredieten

De Borgstelling MKB-Landbouwkredieten kent een specifiek deel om de gevolgen van de corona-uitbraak (BL-C) voor de landbouw te beperken, dat wordt besproken bij de crisisgerelateerde garanties. Deze reguliere garantie moet tot betaling overgaan als bedrijven die de borgstelling hebben afgesloten hun leningen niet langer kunnen afbetalen. Er wordt rekening gehouden met het niet kunnen nakomen van betalingsverplichtingen bij 20 procent van de bedrijven. De meest recente cijfers van de banken, die de garantie uitvoeren, tonen aan dat meer bedrijven van deze regeling gebruik willen maken dan verwacht, maar dat de kans op faillissementen kleiner lijkt te zijn. Op de begroting is een reservering van in totaal 30 miljoen euro aanwezig om de verwachte verliesdeclaraties op te vangen. De garantie wordt uitgevoerd door banken in samenwerking met de RVO.

Bouwleningen academische ziekenhuizen

Deze garantie betreft enkele in het verleden afgesloten leningen door academische ziekenhuizen, die sinds 1996 niet meer zijn aangegaan. Sindsdien zijn daarom geen additionele garanties verstrekt. De academische ziekenhuizen lossen jaarlijks af op deze leningen, met een looptijd van 40 jaar. Dat betekent dat expiratie in het jaar 2035 zal plaatsvinden. Als academische ziekenhuizen hun aflossing niet langer kunnen voldoen zal de overheid deze overnemen. Omdat de rente en aflossingen gefinancierd worden vanuit de OCW-begroting is er in feite geen risico op deze garantie. Hiervoor heeft geen externe controle plaatsgevonden.

DGS BES-eilanden

Het Deposito Garantiestelstel (DGS) BES-eilanden garandeert deposito's van ingezetenen van de BES-eilanden tot 10.000 Amerikaanse dollar bij banken die op die eilanden actief zijn. Enkel bij een faillissement van een bank kan een beroep worden gedaan op deze garantie. Aangezien het een garantie in Amerikaanse dollars betreft is het risico in euro's gevoelig voor ontwikkelingen in de wisselkoers. Het betreft een tijdelijke oplossing, die geheel of gedeeltelijk kan worden beëindigd zodra meer structurele oplossingen gerealiseerd zijn. In 2020 zal de hoogte van de garantie opnieuw worden berekend.

Exportkredietverzekering

De exportkredietverzekeringsfaciliteit (EKV-faciliteit) is bedoeld om, in aanvulling op de markt, de Nederlandse export naar en investeringen in het buitenland te bevorderen middels krediet- en investeringsverzekeringen. De EKV is een aanvulling op de particuliere kredietverzekeringsmarkt en dus vooral bedoeld voor transacties die niet of nauwelijks op de markt verzekerbaar zijn door hun lange krediettermijnen, hun omvang of omdat het gaat om transacties op meer risicovolle landen.

Voor de reguliere EKV wordt nog bezien of de coronacrisis leidt tot het uitkeren van meer schades dan op dit moment geraamd is en ook wat het effect is op de premieontvangsten. Op dit moment is hierover nog niet genoeg duidelijkheid om de ramingen aan te passen. In de Ontwerpbegroting 2021 wordt een eventuele aangepaste raming opgenomen.

FMO

De Nederlandse Financieringsmaatschappij voor Ontwikkelingslanden (FMO) neemt actief risico's die voortvloeien uit het verschaffen van leningen en eigen vermogen aan projecten in ontwikkelingslanden. Daarmee bereikt FMO haar doel om de private sector in ontwikkelingslanden te bevorderen. Het gegarandeerde bedrag van meer dan 15 miljard euro is groot, maar vanwege her risicomanagement van FMO wordt het risico klein geacht. Het risico van FMO wordt namelijk beheerst door behoedzame kapitaal- en liquiditeitsposities en een jaarlijkse herziening van de risicobereidheid van FMO. FMO heeft een bankvergunning en valt onder het toezicht van DNB. Relevante ontwikkelingen worden met de rijksoverheid besproken tijdens kwartaaloverleggen en de aandeelhoudersvergadering.

Fractiekosten

De fractiekosten worden voor het merendeel gebruikt voor de loonkosten van de fracties van de Tweede Kamer, waarbij volgens de Regeling financiële ondersteuning fracties Tweede Kamer 2014 de fracties een voorschot van 100 procent kunnen krijgen op deze loonkosten. De loonkosten fluctueren slechts in beperkte mate, en bieden daarom een beperkt risico voor de Staat.

Garantie DGGF

De Dutch Good Growth Fund (DGGF)-garantie wordt uitgevoerd door de RVO. Daar is een totaal aan uitstaande garanties van 21,68 miljoen euro. Daarnaast worden wisselfinancieringen verstrekt door Atradius. Er is voor beide vormen van deze garantie geen indicatie dat deze tot schade op de begroting zullen leiden. De definitieve cijfers zijn nog niet voorhanden, waarmee de cijfermatige impact nog onduidelijk is.

Garantie DTIF

De Dutch Trade and Investment Fund (DTIF) betreft uitstaande garanties van RVO en wisselfinancieringen die door Atradius worden verstrekt. Daarnaast vallen hier enkele risicoregelingen onder die uitstaan in het kader van het private sector-instrumentarium van het Ministerie van BuZa. Wanneer de partijen aan wie de garantie wordt verstrekt hun verplichtingen niet langer na kunnen komen gaat de garantie tot uitbetaling over. Er is nog geen indicatie dat deze garantie tot schade voor de begroting zal leiden. De definitieve cijfers zijn nog niet voorhanden, waarmee de cijfermatige impact nog onduidelijk is.

Garantie FOM

De FMO heeft een portfolio aan leningen aan bedrijven. Deze garantie op dit portfolio is aflopend. Als de betalingen op deze leningen niet langer worden voldaan moet deze garantie overgaan tot uitkering. Vooralsnog is er geen schade voorzien op deze garantie. De definitieve cijfers zijn nog niet voorhanden, waarmee de cijfermatige impact nog onduidelijk is.

Garantie voor natuurgebieden en landschappen

Deze garantie is afgegeven door het Ministerie van LNV om de opgave rond de Ecologische Hoofdstructuur (EHS) te realiseren. Met de verleende garantie is bij banken geld geleend, waarmee gronden zijn aangekocht. Deze gronden worden beheerd door de provincies. Er worden geen schades aan deze natuurgebieden en landschappen verwacht. Hier ligt geen verdere cijfermatige analyse aan ten grondslag. Er is ook geen externe controle op deze verwachting.

Garantiestelling Faillissementscuratoren dienst JUSTIS

De Garantiestelling Faillissementscuratoren dienst JUSTIS, ook bekend als de Garantiestellingsregeling (GSR) curatoren, gaat bij een lege boedel na faillissement over tot uitkering. Voor de corona-uitbraak was de schade geraamd op 3,5 miljoen euro in 2020. Vanwege de corona-uitbraak zal het aantal faillissementen, en daarmee de totale schade van deze garantie, toenemen. Mede daarom is er een redelijke kans dat deze garantie tot schade zal leiden in 2020, waarbij de verwachte schade begroot is. De verwachte schade wordt intern bepaald.

Garantiestelling Hypothecaire leningen aan JJI's

De Dienst Justitiële Inrichtingen (DJI) geeft garanties aan particulieren Justitiële Jeugdinrichtingen (JJI's) voor leningen die zij afsluiten, bij banken of het schatkistbankieren (MvF). Enkel als een JJI failliet gaat moet deze garantie overgaan tot uitbetaling. Een faillissement van een JJI is gezien de financiële situatie van alle JJI's niet voorzien. Deze verwachting wordt intern bepaald.

GO

De Garantie Ondernemerskrediet (GO) is opgezet als een kostendekkende regeling. De premies hebben tot op heden de schades kunnen dekken. In het kader van de corona-uitbraak is een aparte GO-corona-module opgericht, waarvoor hogere garantiepercentages gelden, zoals wordt toegelicht bij de crisisgerelateerde garanties. Om eventuele schades te dekken is een buffer van 1 miljard euro gecreëerd. Enkel wanneer deze buffer onvoldoende is moet deze garantie tot uitkering overgaan. Het gaat om een interne berekening.

GO Cure

De tijdelijke regeling Garantie Ondernemingsfinanciering Curatieve Zorg (GO Cure) is ingesteld in het kader van de kredietcrisis, om de bouw in de gezondheidszorg te stimuleren. De overheid heeft tot 2012 garanties verstrekt voor 50 procent van leningen van ziekenhuizen en diverse andere soorten instellingen van 1,5 tot 50 miljoen euro bij banken. Omdat deze garantie een maximale looptijd kent van 8 jaar lopen de laatste garanties in 2020 af. Aangezien de regeling is gesloten worden er geen nieuwe schades verwacht. Hier ligt geen verdere cijfermatige analyse aan ten grondslag. Er is ook geen externe controle op deze verwachting.

Groeifaciliteit

De Groeifaciliteit is in opzet een kostendekkende regeling. Er is een raming gemaakt van de te verwachten premieontvangsten bij een volle benutting van de het garantieplafond. Deze ruimte is gedesaldeerd op de begroting ter afdekking van de schades. Tot op heden is de Groeifaciliteit – met inachtneming van de financiële crisis – kostendekkend geweest. Door de problematiek rond de corona-uitbraak kunnen verliesdeclaraties toenemen, zoals wordt toegelicht bij de crisisgerelateerde garanties. Om deze mogelijke tegenvaller op te vangen is een begrotingsreserve aanwezig. De verwachting is daarom dat er naast deze reserve geen schades worden geleden. Het gaat hierbij om een interne berekening.

Indemniteitsregeling

De Indemniteitsregeling heeft een tweeledig doel. In de eerste plaats draagt het bij aan het realiseren van tentoonstellingen van bijzonder belang of het tentoonstellen van bijzondere bruiklenen in Nederland. Dit is mogelijk omdat musea te maken hebben met lagere kosten van verzekering van deze stukken. Daarnaast blijkt deze regeling te fungeren als internationaal keurmerk. Wanneer een eigenaar schade lijdt op een kunstwerk, bijvoorbeeld vanwege verlies, vergoed de overheid de eerste 30 procent van de verzekerde waarde. Binnen het garantieplafond van 300 miljoen euro zijn geen uitgaven voorzien voor opgelopen schades. De aanvraag door erkende musea wordt getoetst door de Rijksdienst Cultureel Erfgoed.

Inkoop Max

Inkoop Max is een vroegpensioenregeling voor de politie en betreft de voorwaardelijke inkoop van extra pensioen voor een bepaalde categorie politiemedewerkers. De garantie moet overgaan tot uitkering als er additionele inkoop van pensioen moet worden gedaan bij het ABP. Het risico van deze garantie loopt daarmee gelijk met het risico van het pensioenfonds, zoals de verwachtte uittreedleeftijd, sectorale exit-kansen en de rekenrente. Omdat een groot deel van de verplichtingen reeds is ingekocht kent deze garantie een beperkt risico. In 2018 is de contante waarde van deze garantieregeling bepaald door EY. Ook is er een jaarlijkse toetsing door de externe accountant.

Liquiditeitsprobleem Kadaster

Deze garantie was tijdelijk in het leven geroepen vanwege een liquiditeitsprobleem bij het Kadaster. De garantie moet tot uitkering overgaan als het Kadaster haar verplichtingen niet langer kan voldoen. Gezien de huidige liquiditeits- en vermogenspositie van het Kadaster wordt niet verwacht dat deze garantie een uitkering zal moeten doen. Deze verwachting is gebaseerd op de financiële gegevens van het Kadaster en is intern tot stand gekomen.

Microkredieten

Dit betreft garanties op de financiering van Qredits door EIB, BNG en Council of Europe Bank. Voor de garanties op financiering voor Qredits zijn geen schadebedragen geraamd. Bij Qredits worden veel kredieten afgedekt met Europese garanties. Daarnaast heeft het Ministerie van EZK een achtergestelde lening verstrekt van 45 miljoen euro. In het geval dat deze middelen niet toereikend zijn geldt deze garantie. Om deze redenen is de kans dat deze garantie wordt ingeroepen klein. Deze bedragen zijn middels een interne berekening tot stand gekomen.

MKB-financiering

De garanties MKB-financiering betreffen garanties op de financiering van alternatieve financiers (naast banken). Dit is in opzet een kostendekkende regeling. Als MKB-bedrijven hun verplichtingen aan deze financiers niet na kunnen komen staat de overheid hiervoor garant. Op deze garantie zijn tot op heden nog geen garanties geregistreerd. Ook wordt er geen schade verwacht en geraamd. Het gaat hierbij om een interne berekening.

Niet sedentaire personen

Onder de noemer niet-sedentaire personen vallen garanties die in het verleden zijn verstrekt aan een voorganger van de stichting IrisZorg. Als deze stichting haar verplichtingen niet na kan komen, staat de overheid hiervoor garant. Omdat de garanties aflopen in 2020, 2023 en 2024, waarna de regeling gesloten wordt, zijn er geen verwachte schades van deze garantie. Hier ligt geen verdere cijfermatige analyse aan ten grondslag. Er is ook geen externe controle op deze verwachting.

Rijkshypotheekgaranties

De hypotheekgaranties zijn een aflopende garantie op hypotheken, die qua omvang afnemen. Deze garantie moet tot uitkering overgaan als van hypotheken waarvoor een garantie is gegeven de hypotheeklasten niet langer worden betaald. Vanwege de historie van deze garantie is de verwachting dat er ook in 2020 geen beroep zal worden gedaan op de hypotheekgaranties. Deze verwachting is gebaseerd op de gegevens van voorgaande jaren. In 2020 gaat het slechts nog om één garantiehouder.

Stg. Biomedical

Dit betreft een garantie voor een lening van Stichting Biomedical bij de Bank Nederlandse Gemeenten (BNG). Indien Stg. Biomedical haar verplichtingen aan BNG niet langer kan nakomen zal de overheid deze overnemen. Omdat de rente en aflossingen gefinancierd worden vanuit de OCW-begroting is er in feite geen risico op deze garantie. Deze inschatting is intern tot stand gekomen.

Tennet

TenneT verzorgt de levering van elektriciteit via het hoogspanningsnet. TenneT betaalt een jaarlijkse premie over deze garantie, die in 2020 afloopt. Omdat TenneT een solide onderneming met een A-rating is zal TenneT haar verplichtingen naar verwachting nakomen. Bovendien heeft de staat als aandeelhouder oog voor de financiële stabiliteit van het bedrijf. De kans dat de garantie door TenneT wordt ingeroepen is daarom klein. De impact zou vanwege de omvang echter relatief groot zijn. Omdat de garantie in 2020 afloopt zal het risico daarmee verdwijnen. Voor deze garantie wordt geen externe controle ingezet.

Terrorismeschades (NHT)

Terrorismebestrijding vergt vanwege de hoge dreiging onverminderde politieke aandacht van de Staat. Deze garantie moet tot uitkering overgaan bij financiële schade als gevolg van een terroristische aanslag. De financiële risico’s voor de Staat zijn in eerste instantie beperkt doordat de verzekeraars en herverzekeraars de eerste 950 miljoen euro van de dekkingscapaciteit garanderen. Pas daarna kan de garantie van de Staat worden aangesproken. Voor deze garantie wordt geen externe controle ingezet.

Voorzieningen t.b.v. gezondheidsinstellingen