Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35302 nr. 13 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 22 oktober 2019

|

Inhoudsopgave |

blz. |

|

|

I. |

ALGEMEEN |

2 |

|

Inleiding |

2 |

|

|

1. |

Samenstelling pakket Belastingplan 2020 |

5 |

|

2. |

Opzet algemeen deel |

6 |

|

3. |

Inkomensbeleid |

6 |

|

4. |

Overgangsrecht voor saldolijfrenten van vóór 2001 |

38 |

|

5. |

Aanpassen van de werkkostenregeling |

43 |

|

5.1. |

Vergroten vrije ruimte |

44 |

|

5.2. |

Vrijstellen van vergoedingen voor een VOG |

45 |

|

5.3. |

Verlengen uiterste moment aangifte en afdracht eindheffing |

46 |

|

5.4. |

Waarde producten uit eigen bedrijf |

47 |

|

6. |

Indexeren van vrijwilligersregeling |

48 |

|

7. |

Aanpassen vrijstelling overheidsondernemingen |

48 |

|

7.1. |

Aanpassen onderwijsvrijstelling |

49 |

|

7.2. |

Aanpassen vrijstelling interne activiteiten en quasi-inbestedingsvrijstelling |

50 |

|

8. |

Invoeren minimumkapitaalregel voor banken en verzekeraars |

51 |

|

9. |

Aanpassen verhuurderheffing |

59 |

|

10. |

Verlaagd btw-tarief voor elektronische uitgaven |

68 |

|

11. |

Aanpassen accijns op tabaksproducten |

71 |

|

12. |

Vrijstellingen in de assurantiebelasting |

76 |

|

13. |

Rentevergoeding bij te late terugbetaling Belastingwet BES |

77 |

|

14. |

Invoeren aftrekuitsluiting dwangsommen |

78 |

|

15. |

Gevolgen voor bedrijfsleven en burger |

81 |

|

16. |

Evaluaties |

81 |

|

17. |

Uitvoeringstoetsen Belastingdienst |

82 |

|

18. |

Ramingstoelichtingen bij het pakket Belastingplan 2020 inclusief certificeringsdocument CPB |

83 |

|

18.1. |

Pakket maatregelen inkomstenbelasting |

83 |

|

18.2. |

Uitbreiden vrijstellingen voor overheidsondernemingen |

83 |

|

18.3. |

Aanpassen tarief in de vennootschapsbelasting |

83 |

|

19. |

Overig |

84 |

|

Bijlage I |

99 |

|

|

Bijlage II |

101 |

|

|

Bijlage III |

113 |

|

Inleiding

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, de PVV, het CDA, D66, GroenLinks, de SP, de PvdA, de CU, de PvdD, 50PLUS en de SGP.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fracties van GroenLinks, 50PLUS, de PvdA en het CDA stellen vragen over box 3 in relatie tot de voorgenomen aanpassing van het stelsel van vermogensrendementsheffing. Deze vragen beantwoord ik in mijn reactie op de vragen die zijn gesteld in het kader van het schriftelijke overleg over de Kamerbrieven over de aanpassing van box 3 en de reactie op de motie van de leden Leijten en Lodders over letselschadevergoedingen. Deze reactie stuur ik voorafgaand aan het eerste wetgevingsoverleg over het Belastingplan naar uw Kamer.

De leden van een aantal fracties hebben vragen gesteld die geen directe relatie hebben met het pakket Belastingplan 2020 zoals dat nu voorligt. Het kabinet heeft getracht zo veel mogelijk van dergelijke vragen van een antwoord te voorzien. De vragen die nog niet beantwoord zijn, worden bij afzonderlijke brief beantwoord. Het ligt voor de hand deze brief na afronding van het parlementaire traject van het pakket Belastingplan 2020, begin 2020 aan uw Kamer te sturen.

De leden van de fracties van de VVD, het CDA en D66 vragen om te reageren op de commentaren van de Nederlandse Orde van Belastingadviseurs (NOB). De leden van de fracties van het CDA en D66 vragen ook in te gaan op het commentaar van het Register Belastingadviseurs (RB). De reactie op deze commentaren vindt zo veel mogelijk plaats waar dat onderwerp in deze nota aan bod komt.

De leden van de fractie van de VVD vragen of het kabinet een overzicht kan geven van maatregelen, de datum van inwerkingtreding en het moment van evaluatie van alle maatregelen die ingaan per 1 januari 2020, 2021 en 2022. Het grootste deel van de voorgestelde maatregelen treedt in werking per 1 januari 2020 of in de loop van 2020. Per 2021 treden acht maatregelen in werking, en in 2022 een maatregel. De maatregelen in het pakket Belastingplan 2020 zijn divers van aard. Het gaat om technische wijzigingen tot aan de introductie van een nieuwe belasting. Bij de afweging met betrekking tot het evalueren speelt het gewicht of belang en de complexiteit van de maatregel een rol. Voor 15 maatregelen is een vorm van een evaluatie voorzien. Het kan gaan om monitoring (bijvoorbeeld «monitor opbrengst maatregel bij het invoeren van de minimumkapitaalregel voor banken en verzekeraars») of om een beleidsevaluatie (bijvoorbeeld de integrale evaluatie van de mobiliteitsmaatregelen uit het Klimaatakkoord in 2024). Zie bijlage I voor informatie per maatregel.

|

2020 |

2021 |

2022 |

Evaluatie of monitoring |

|

|---|---|---|---|---|

|

Aantal maatregelen |

45 |

8 |

1 |

15 |

De leden van de fractie van het CDA vragen of er door de Belastingdienst en het UWV via de polisadministratie een goede koppeling van actuele inkomensgegevens van alle werknemers, gepensioneerden en uitkeringsgerechtigden plaatsvindt en binnen welke termijn, zodat mensen die minder inkomen krijgen, hogere toeslagen krijgen en omgekeerd. Er vindt een goede koppeling plaats. Als de Belastingdienst actuelere gegevens van de aanvrager heeft, wordt het inkomen dat door de burger gebruikt is om een voorschot op een toeslag aan te vragen aangepast. Als de Belastingdienst er niet helemaal zeker van is dat een nieuw gegeven tot aanpassing van een toeslag moet leiden, wordt de burgers een brief gestuurd of wordt er telefonisch contact opgenomen om hen over een mogelijke wijziging van hun inkomen te informeren. De aanpassingen van het voorschot op basis van actuele inkomensgegevens vinden plaats in de periode van april tot en met oktober van het jaar waarop de aanvraag betrekking heeft.

De leden van de fractie van het CDA vragen of op alle beschikkingen en voorschotten het toetsingsinkomen vermeld staat, op basis waarvan de toeslag gebaseerd wordt. Bij de beschikking die de aanvrager ontvangt wordt verwezen naar «Mijn toeslagen» op de website www.toeslagen.nl waar de gegevens zijn opgenomen waarmee de toeslag is berekend. Hierbij wordt ook het toetsingsinkomen vermeld.

De leden van de fractie van D66 vragen om een geactualiseerd overzicht van fiscale wetswijzigingen en maatregelen met inwerkingtredingsdatum na 1 januari 2020. De leden van de fractie van het CDA vragen welke fiscale wetten het kabinet van plan is in het eerste half jaar van 2020 bij uw Kamer in te dienen. U vindt hieronder een geactualiseerd overzicht van fiscale wetsvoorstellen. In de tabel zijn de voorgenomen datum van indiening in uw Kamer en de datum van inwerkingtreding opgenomen. Omdat het pensioenakkoord ook tot fiscale wetswijzigingen en maatregelen leidt, merk ik hierbij op dat de Minister van SZW over de planning en uitwerking van het pensioenakkoord uw Kamer heeft geïnformeerd in zijn brief van 7 oktober 2019 («roadmap»).1

|

Naam of inhoud wetsvoorstel |

Datum indiening Tweede Kamer |

Datum inwerkingtreding |

|---|---|---|

|

Wet excessief lenen bij eigen vennootschap |

4e kwartaal 2019 |

1-1-2022 |

|

Implementatie Richtlijn e-commerce (deel II) |

1e kwartaal 2020 |

1-1-2021 |

|

Fiscale verzamelwet 2021 |

Voor de zomer van 2020 |

1-1-2021 |

|

Wet gegevensverwerking Belastingdienst |

Voor de zomer van 2020 |

1-1-2021 |

|

Aanpassingen van box 3 |

Voor de zomer van 2020 |

1-1-2022 |

|

CO2-heffing voor industrie |

Uiterlijk Prinsjesdag 2020 |

|

|

Pakket Belastingplan 2021 |

Prinsjesdag 2020 |

1-1-2021 |

|

Nieuwe concernregeling ter vervanging van fiscale eenheid |

2020 of 2021 |

1-1-2022 |

De leden van de fractie van D66 vragen naar het totale budgettaire belang van de fiscale regelingen, de ontwikkeling hiervan over de afgelopen tien jaar en een vergelijking met andere landen. Het budgettaire belang van de fiscale regelingen die in de Miljoenennota vermeld worden, is feitelijk niet optelbaar. Dit heeft te maken met het feit dat alle aftrekposten in de inkomstenbelasting worden berekend alsof ze de laatste aftrekpost zijn, waardoor het totale budgettaire belang iets wordt onderschat. Gegeven die kanttekening, klopt de bewering dat het budgettaire belang van de regelingen in 2020 op meer dan € 110 miljard wordt geschat. Elke internationale vergelijking loopt mank, doordat het totaalbedrag sterk afhankelijk is van de structuur van het belastingstelsel in het betreffende land en van de definitie van fiscale regelingen die wordt gehanteerd. Ook een vergelijking binnen Nederland met tien jaar geleden is lastig, gezien de mutaties in de lijst met fiscale regelingen, waardoor niet van alle regelingen die nu op de lijst staan ramingen beschikbaar zijn voor tien jaar geleden. Ook beïnvloeden enkele grote posten die sterk zijn geïntensiveerd het totaalbedrag disproportioneel, met name de arbeidskorting die met ruim € 11 miljard is toegenomen tussen 2010 en 2020 en de ouderenkorting die met bijna € 2,5 miljard is toegenomen. Wanneer wordt gekeken naar de groei van het budgettaire belang van de regelingen die nu op de lijst staan, exclusief de heffingskortingen, tussen 2014 (het oudste jaar waarvan voor de meeste posten bedragen beschikbaar zijn) en 2020, dan is de gemiddelde groei per jaar minder dan 1%.

De leden van de fractie van de ChristenUnie vragen hoe het fors verhogen van de algemene heffingskorting en vooral de arbeidskorting in het voorliggende Belastingplan past bij de belastinghervormingsadviezen van de afgelopen tien jaar met als rode draad «grondslagen verbreden, tarieven verlagen» en bij het onlangs gestarte bouwstenentraject om tot een toekomstbestendiger en eenvoudiger en wat betreft de leden van de fractie van de ChristenUnie ook rechtvaardiger belastingstelsel te komen. Deze leden valt het op dat bij de belastingen voor bedrijven de doctrine «brede grondslagen, lagere tarieven» meer impact heeft dan bij de belasting voor burgers. Het hoogste tarief van de vennootschapsbelasting (Vpb) daalt structureel nog steeds, terwijl het basistarief in box 1 volgens deze leden structureel stijgt naar meer dan 37%. Zij ontvangen graag een nadere toelichting en verantwoording op deze onderscheiden fiscale bejegening van burgers en bedrijven, mede in het licht van de al genoemde adviezen en het bouwstenentraject. De lijn van veel adviezen om de belastingen te hervormen komt inderdaad neer op «grondslagen verbreden, tarieven verlagen». Tegelijkertijd worden voorstellen ook getoetst op evenwichtige inkomenseffecten en het bevorderen van arbeidsparticipatie. Zo wordt in het advies van de commissie Van Dijkhuizen een aantal maatregelen voorgesteld om de grondslag te verbreden en tarieven te verlagen en een tweeschijvensysteem in te voeren. Ook gaat in het advies de algemene heffingskorting met € 300 en de arbeidskorting met € 410 omhoog. Zodoende kan het verbreden van grondslagen in een belastingadvies samengaan met een verhoging van de algemene heffingskorting en arbeidskorting.

Op de langere termijn is niet te zeggen dat burgers en bedrijven geheel verschillend fiscaal worden bejegend. Zo is het toptarief in de inkomstenbelasting de afgelopen decennia gedaald van 72% – uitgaande van het wetsvoorstel – naar 49,5% in 2020, onder meer gefinancierd door grondslagverbreding. Voor lage inkomens maakt het kabinet de afgelopen jaren vanwege inkomenspolitieke overwegingen vaker een andere keuze, waardoor de algemene heffingskorting wordt verhoogd in plaats van een verlaging van het belastingtarief in de eerste schijf. Per saldo is dit positief voor lage inkomens. De «bouwstenen voor een beter belastingstelsel» zal geen centraal advies bevatten, maar bestaan uit verschillende bouwstenen die opties bevatten. Hiermee is het voor een partij mogelijk om met een combinatie van maatregelen de grondslag in de inkomstenbelasting te verbreden en de tarieven te verlagen.

Het RB pleit in zijn commentaar op het wetsvoorstel Belastingplan 2020 in verband met het per 31 december 2019 verlopen van de termijn voor de omzetting van pensioen in eigen beheer in een aanspraak ingevolge een oudedagsverplichting om een verlenging van deze termijn, zodat belastingplichtigen meer tijd hebben om duidelijkheid te verkrijgen over hun fiscale positie in België. De periode voor het uitfaseren van een pensioen in eigen beheer is gestart per 1 april 2017 en eindigt per 31 december 2019. Vanaf 1 januari 2020 kan geen beroep meer worden gedaan op de in het kader van die uitfasering geboden faciliteiten. Het kabinet is van mening dat een overgangsperiode van bijna drie jaar voldoende is om in een grensoverschrijdende situatie met de fiscale autoriteiten van het woonland contact op te nemen om duidelijkheid te verkrijgen over de fiscale behandeling van de gewenste omzetting voor de – in casu – in België woonachtige directeur-grootaandeelhouder. Een verlenging van deze termijn voor een specifieke groep (buitenlandse) belanghebbenden ligt daarom niet voor de hand. In situaties waarin om welke redenen dan ook een omzetting in een aanspraak ingevolge een oudedagsverplichting niet vóór 1 januari 2020 heeft plaatsgevonden, blijft het pensioen in eigen beheer bevroren en zal het in beginsel te zijner tijd als oudedagsvoorziening uitgekeerd worden aan de directeur-grootaandeelhouder.

De leden van de fractie van de VVD vragen wat wordt bedoeld met emissievrije auto’s en welke technieken daaronder worden geschaard. De fiscale stimulering voor emissievrije auto’s ziet op auto’s met een CO2-uitstoot van 0 gram per kilometer (g/km) volgend uit de Europees geharmoniseerde emissietest. De fiscale stimulering is daarmee in beginsel techniekneutraal. In de praktijk zijn er op dit moment twee emissievrije aandrijvingstechnieken, te weten batterij-elektrisch en een brandstofcel aangedreven met waterstof. Waterstofauto’s zijn uitgezonderd van de € 50.000-grens (cap) in de bijtelling omdat deze auto’s nog in het beginstadium van de marktintroductie staan. Als er in de toekomst nieuwe auto’s op de markt verschijnen die door middel van een andere techniek emissievrij worden aangedreven dan komen deze auto’s ook in aanmerking voor de op dat moment geldende fiscale stimulering voor emissievrije auto’s.

De leden van de fractie van GroenLinks vragen of er (AEX-) bedrijven zijn met een effectief Vpb-tarief van 0%. Deze leden vragen hoeveel bedrijven er zijn met een effectief Vpb-tarief van 0–5%, 5–10%, 10%-15% enzovoort of het kabinet hier meer informatie over kan geven. Ik kan vanwege artikel 67 van de Algemene Wet inzake rijksbelastingen (AWR) opgenomen geheimhoudingsplicht niet ingaan op de situatie van individuele belastingplichtigen. In Nederland zijn bedrijven in de vennootschapsbelasting onderworpen aan een toptarief van 25%. Ik heb de Adviescommissie belastingheffing van multinationals gevraagd om te inventariseren door welk soort bedrijven de vennootschapsbelasting momenteel voornamelijk wordt opgebracht, evenals advies uit te brengen voor mogelijke grondslagverbredingen. Ik kan nog niet op de uitkomsten van dit onderzoek vooruitlopen.

De leden van de fractie van de PVV vragen of het kabinet kan bevestigen dat Nederland nog steeds soeverein is op fiscaal gebied, met inachtneming van de uitspraak van het Europese hof in de Starbucks-zaak. De situatie van de soevereiniteit is onveranderd gebleven, ook na de uitspraak van het Gerecht van de Europese Unie in de Starbucks-zaak.

De leden van de fractie van de PVV vragen in hoeverre het kabinet bereid is om soevereiniteit op fiscaal gebied te blijven verdedigen. Bij elk voorstel van de Europese Commissie (EC) wordt er door het kabinet kritisch gekeken of het Europese voorstel een meerwaarde heeft boven een mogelijk nationale oplossing. Verder wordt er getoetst of de kosten die met het voorstel gemoeid zijn, wel in verhouding staan tot de geboden verandering. Deze subsididariteits- en proportionaliteitstoetsen zorgen ervoor dat er weloverwogen wordt omgegaan met de soevereiniteit.

De leden van de fractie van het CDA vragen vanaf welk arbeidsinkomen uit dienstbetrekking een belastingplichtige, zonder kinderen, belasting verschuldigd is in 2019, 2020 en 2021. Tabel 3 geeft de gevraagde inkomens weer.

|

Jaar |

Inkomen |

|---|---|

|

2019 |

7.099 |

|

2020 |

7.850 |

|

2021 |

8.416 |

De leden van de fractie van D66 vragen of de brutonetto-trajecten van werknemers, ondernemers voor de inkomstenbelasting (IB-ondernemers) en directeur-grootaandeelhouders (dga’s), zoals vorig jaar opgenomen in de tabellen van bijlage I van de nota naar aanleiding van het verslag, geactualiseerd zouden kunnen worden voor de jaren 2019, 2020, 2021 en 2028. Ook wordt gevraagd of de werkgeverslasten, inclusief het lage-inkomensvoordeel, kunnen worden getoond en wat de betekenis van de wijzigingen in 2020 en 2021 is voor deze trajecten.

De tabellen in bijlage II tonen de gevraagde brutonetto-trajecten. In deze tabellen zijn ook werkgeverslasten en het lage-inkomensvoordeel opgenomen. De gebruikte inkomens zijn gebaseerd op de meest recente ramingen van het Centraal Planbureau (CPB), zoals opgenomen in tabel 4.

|

2019 |

2020 |

2021 |

2028* |

|

|---|---|---|---|---|

|

WML |

21.069 |

21.563 |

22.080 |

23.134 |

|

Modaal |

35.500 |

36.500 |

37.500 |

39.500 |

|

2x modaal |

71.000 |

73.000 |

75.000 |

79.000 |

* (gebaseerd op 2023, laatste jaar MLT-raming)

Bij de berekeningen wordt ervan uitgegaan dat de dga de in een jaar gemaakte winsten volledig uitkeert. Voor 2028 zijn de laatst beschikbare ramingen van het wettelijk minimumloon (WML) en modaal inkomen uit 2023 gehanteerd. Daarnaast is geen rekening gehouden met indexaties vanaf 2023.

In de tabellen wordt zichtbaar dat zowel werknemers, IB-ondernemers en dga profiteren van de invoering van het tweeschijvenstelsel, de verhoging van de algemene heffingskorting en de verhoging van de arbeidskorting. Daarnaast blijkt dat op termijn het verschil in netto-inkomen tussen de IB-ondernemer enerzijds en de werknemer en dga anderzijds wordt verkleind. Dit wordt vooral zichtbaar bij de vergelijking waar de werknemer twee keer modaal verdient.

De leden van de fractie van D66 vragen naar een vergelijking tussen een zelfstandige zonder personeel (zzp’er) die werkt tegen het minimumtarief van € 16 en een werknemer op minimumloon met bijbehorende werkgeverslasten. Een zzp’er met een uurtarief van € 16 die 46 weken per jaar werkt, daarvan 67% van de uren declarabel is en wiens kosten 15% van de omzet bedragen, heeft een winst van minder dan € 17.000. Als deze zzp’er recht heeft op de zelfstandigenaftrek leidt dit ertoe dat per saldo geen inkomstenbelasting en premie voor de volksverzekeringen verschuldigd zijn. Een werknemer met het minimumloon betaalt in 2020 ongeveer € 1.750 aan inkomstenbelasting en premie voor de volksverzekeringen. De werkgeverslasten (inclusief reservering loondoorbetaling bij ziekte en lage inkomensvoordeel) bedragen circa € 3.700.

De leden van de fractie van D66 vragen om nader in te gaan op het tijdens de Algemene Financiële Beschouwingen beschreven voorbeeld, dat een werknemer 49,5% belasting gaat betalen, een IB-ondernemer 44,3% belasting gaat betalen en een dga 37,9% belasting gaat betalen. Verder vragen deze leden in hoeverre bij dit voorbeeld sprake is van een globaal fiscaal evenwicht. Verder vragen deze leden of daarmee de belastingdruk voor dga’s niet een stuk lager ligt dan die van werknemers en IB-ondernemers, waaronder veel zelfstandigen zonder personeel. Deze leden vragen ook voor welke jaren het verschil in belastingdruk geldt en of vooruitgeblikt kan worden op de situatie in 2028 wanneer de zelfstandigenaftrek is verlaagd tot € 5.000. In het voorbeeld dat ik tijdens de Algemene Financiële Beschouwingen heb beschreven, wordt het marginale toptarief vergeleken voor drie groepen belastingplichtigen, namelijk de werknemer, de IB-ondernemer en de dga. In tabel 5 is het marginale toptarief zoals dat de aankomende jaren geldt ten aanzien van die groepen belastingplichtigen opgenomen. Als gevolg van de verlaging van het lage Vpb-tarief (voor het deel van de winst tot en met € 200.000) en de aanpassing van het hoge Vpb-tarief (voor het deel van de winst boven € 200.000) in het onderhavige wetsvoorstel in combinatie met de maatregelen in het pakket Belastingplan 2019 waardoor het tarief van box 2 in de inkomstenbelasting wordt aangepast, wordt het structurele marginale toptarief voor aanmerkelijkbelanghouders voor winsten tot € 200.000 37,87% en voor winsten boven € 200.000 42,76%. Het structurele marginale toptarief voor IB-ondernemers wordt 44,31% en voor werknemers 49,50%. De aanpassing van de zelfstandigenaftrek heeft geen effect op de marginaaltariefstructuur omdat de zelfstandigenaftrek inkomensonafhankelijk is. De tabellen in bijlage II (tabellen brutonetto-trajecten) tonen onder meer het effect van de verlaging van de zelfstandigenaftrek op het netto-inkomen van werknemers, IB-ondernemers en dga’s. Het uitgangspunt van het kabinet is dat de fiscale behandeling van de rechtsvorm zo veel mogelijk een vergelijkbare belastingdruk tot gevolg heeft zodat de keuze van de rechtsvorm van een onderneming zo min mogelijk van fiscale factoren afhangt. Het bestaan van een globaal fiscaal evenwichtige behandeling van de verschillende rechtsvormen is daarbij van belang. Dit betekent volgens het kabinet dat de gemiddelde effectieve belastingdruk ten aanzien van werknemers, IB-ondernemers en dga’s niet te veel van elkaar verschilt. Naast dat de belastingdruk op de laatstverdiende euro relevant is bij het beoordelen van de fiscale gevolgen van een bepaalde rechtsvorm is dus met name ook de gemiddelde belasting- en premiedruk van belang.

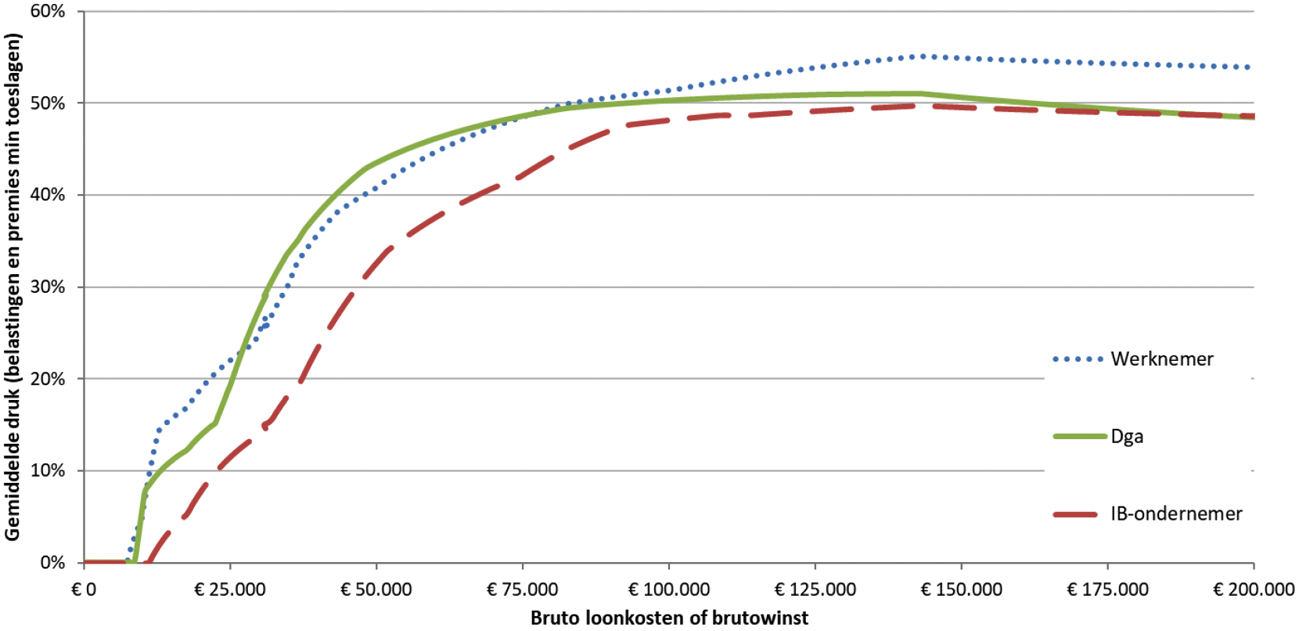

In het interdepartementaal beleidsonderzoek Zelfstandigen zonder personeel (IBO-ZZP)2 is aanbevolen om het verschil in gemiddelde belasting- en premiedruk tussen de werknemer, de dga en de IB-ondernemer te verkleinen. De maatregelen opgenomen in het pakket Belastingplan 2020 in combinatie met het pakket Belastingplan 2019 waarin de aanpassingen van het box 2-tarief zijn opgenomen – inclusief het pakket heroverweging vestigingsklimaat3 – dragen hieraan bij. Zo komt als gevolg van het onderhavige pakket aan maatregelen de gemiddelde belasting- en premiedruk van IB-ondernemers dichter bij de gemiddelde belasting- en premiedruk van werknemers en dga’s te liggen vanwege de verlagingen van de zelfstandigenaftrek. Hierdoor wordt de fiscale factor in het maken van een keuze in ondernemingsvorm minder relevant. Wel blijft de gemiddelde belasting- en premiedruk van de IB-ondernemer (en bij hogere inkomens ook de gemiddelde belasting- en premiedruk van de dga) ruim onder die van de werknemer liggen. Dit wordt getoond in figuur 1. Hierbij merkt het kabinet op dat de dga de gemaakte winsten niet onmiddellijk en volledig hoeft te laten uitkeren. In dat geval kan de (effectieve) belasting- en premiedruk van een dga lager uitvallen.

Figuur 1: Gemiddelde belasting- en premiedruk na maatregelen Belastingplan 2020 en Belastingplan 2019, inclusief pakket heroverweging vestigingsklimaat (structureel, 2028)

|

Jaar |

Huidig (2019) |

2020 |

2021 |

Structureel (2023) |

|---|---|---|---|---|

|

Werknemer |

51,75% |

49,50% |

49,50% |

49,50% |

|

IB-ondernemer |

44,63% |

43,06% |

43,48% |

44,31% |

|

Dga winst <€ 200.000 |

39,25% |

38,42% |

37,87% |

37,87% |

|

Dga winst >€ 200.000 |

43,75% |

44,69% |

42,76% |

42,76% |

De leden van de fractie van D66 vragen of verdere gedragseffecten verwacht worden nu het lage vennootschapsbelastingtarief wordt verlaagd. Ik verwacht niet dat dit het geval is.

De leden van de fractie van D66 vragen om het aantal dga’s dat een maatschap vormt met een besloten vennootschap (bv), met name in de situatie waarin ondernemers zowel profiteren van de aftrekposten in de inkomstenbelasting als de voordelen van het houden van een bv. Verder vragen deze leden hoe het aantal maatschappen waarvan een bv onderdeel uitmaakt zich heeft ontwikkeld en in hoeverre met het globale fiscale evenwicht rekening wordt gehouden. Het aantal samenwerkingsverbanden tussen een dga en diens bv wordt door de Belastingdienst niet als zodanig bijgehouden. Dat neemt overigens niet weg dat dergelijke samenwerkingsverbanden wel voorkomen in de uitvoeringspraktijk. Aangezien sprake is van een overeenkomst tussen gelieerde partijen zal de inspecteur de gemaakte afspraken, waaronder de winstverdeling en de vergoeding ten tijde van de inbreng, toetsen op hun zakelijke karakter. In hoeverre dergelijke samenwerkingsverbanden voorkomen en hoe deze zich ontwikkelen wordt niet geregistreerd. Het effect op het globale evenwicht is daardoor niet meetbaar.

De leden van de fractie van GroenLinks vragen een nadere omschrijving van de wijze waarop belasting kan worden ontweken via box 2 in de inkomstenbelasting. Het kabinet merkt op dat het de aanpak van belastingontwijking als speerpunt heeft. Maatregelen tegen zowel belastingontwijking als belastingontduiking voorkomen dat kosten van algemene voorzieningen worden afgewenteld op belastingplichtigen die niet de grenzen van wat nog mogelijk is opzoeken of overschrijden. Meer specifiek met betrekking tot box 2 kan het volgende worden opgemerkt. Op het moment dat een aanmerkelijkbelanghouder inkomen geniet uit zijn aandelen in box 2 is hierover inkomstenbelasting verschuldigd. Daarnaast zijn inkomstenbelasting en premies volksverzekeringen verschuldigd over het loon dat de aanmerkelijkbelanghouder in zijn functie als directeur-grootaandeelhouder geniet. Een directeur-grootaandeelhouder heeft als aanmerkelijkbelanghouder nauwe verbondenheid met de vennootschap waarin hij de aandelen houdt, waardoor hij bijvoorbeeld de mogelijkheid heeft gelden te lenen van de eigen vennootschap in plaats van deze gelden als loon of dividend uit te laten keren. Door gelden te lenen kan de aanmerkelijkbelanghouder de belastingheffing over deze gelden langdurig uitstellen of in sommige gevallen zelfs afstellen. In dat geval kan sprake zijn van belastingontwijking. Dit uitstel wordt in excessieve gevallen tegengegaan door middel van het wetsvoorstel Wet excessief lenen bij eigen vennootschap, dat op Prinsjesdag in 2018 is aangekondigd. Hierdoor worden leningen die meer bedragen van € 500.000 aangemerkt als een fictief regulier voordeel waarover belasting in box 2 is verschuldigd. Naast de voornoemde maatregel maakt de wijze waarop kapitaalinkomen van aanmerkelijkbelanghouders in de belastingheffing wordt betrokken onderdeel uit van het bouwstenenonderzoek. In dit onderzoek wordt ook aandacht besteed aan mogelijkheden van een aanmerkelijkbelanghouder om box 2-heffing uit te stellen.

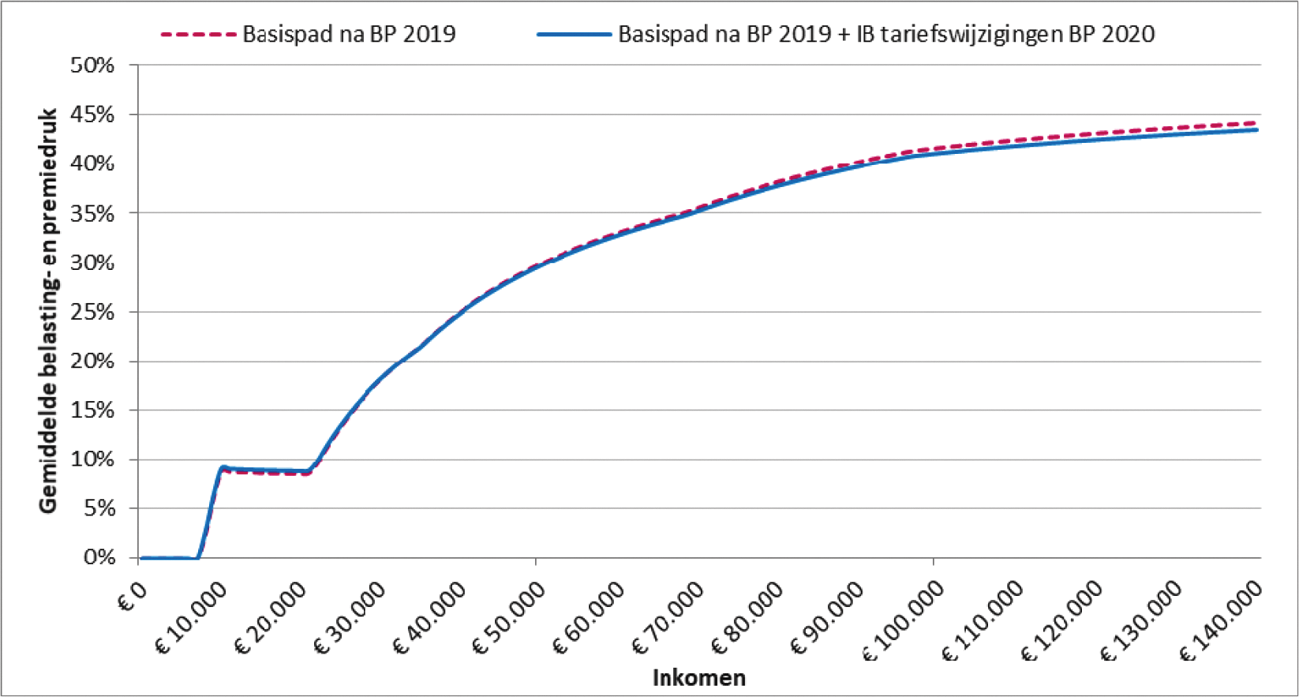

De leden van de fractie van de PvdD vragen om een heldere grafische weergave waarin de wijzigingen in de belastingdruk als gevolg van de tariefveranderingen in de inkomstenbelasting worden weergegeven. In figuur 2 wordt weergegeven hoe de gemiddelde belasting- en premiedruk in 2020 verandert door de voorgestelde wijzigingen van de tarieven in de inkomstenbelasting uit alleen het wetsvoorstel Belastingplan 2020. Dit betreft, ten opzichte van de situatie na het Belastingplan 2019 (exclusief de thans voorgestelde wijzigingen van die wet), een verhoging van het tarief in de huidige eerste schijf met 0,3%, een verlaging van het tarief in de huidige tweede en derde schijf met 0,45% en een verlaging van het toptarief met 1,0%.

Figuur 2: Gemiddelde belasting- en premiedruk voor werkende alleenstaande zonder aftrekposten en zonder kinderen in 2020. Vergelijking tussen situatie na Belastingplan 2019 en situatie na alleen de aanpassing van de inkomstenbelastingtarieven op grond van Belastingplan 2020

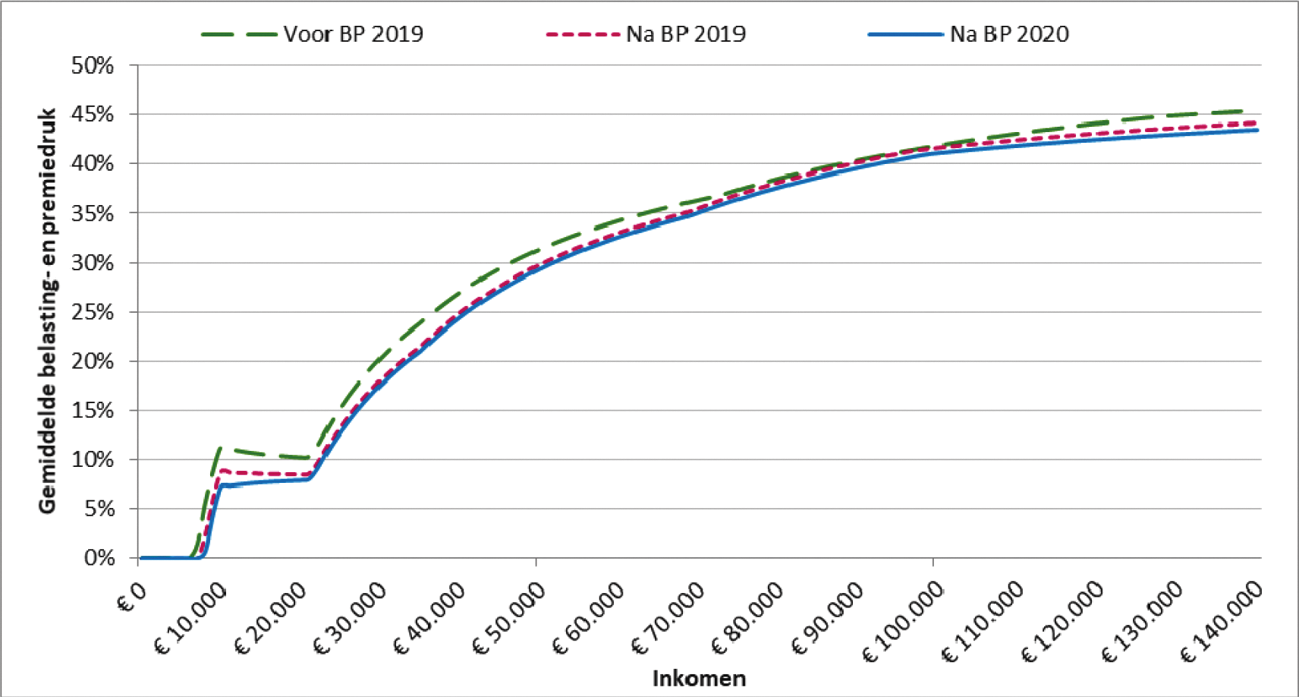

Om een volledig beeld van de in dit kader relevante wijzigingen van de inkomstenbelasting te schetsen, is het van belang om ook de wijzigingen in de heffingskortingen in de figuur op te nemen. Figuur 3 toont daarom de gemiddelde belasting- en premiedruk voor een werkende alleenstaande zonder kinderen, inclusief het effect van de heffingskortingen. In de figuur wordt een vergelijking gemaakt tussen de druk vóór het Belastingplan 2019 (en dus voor de meeste fiscale wijzigingen van dit kabinet waren ingevoerd), na Belastingplan 2019 en na Belastingplan 2020.

Figuur 3: Gemiddelde belasting- en premiedruk voor werkende alleenstaande zonder aftrekposten en zonder kinderen in 2020. Vergelijking tussen situatie vóór Belastingplan 2019, na Belastingplan 2019 en na Belastingplan 2020

De leden van de fractie van 50PLUS vragen hoeveel belastingplichtigen gebruikmaken van zowel de arbeidskorting als de zelfstandigenaftrek en hoeveel belastingplichtigen daarnaast ook nog recht hebben op de inkomensafhankelijke combinatiekorting (IACK). Naar schatting hebben in 2019 circa 630.000 belastingplichtigen recht op zowel de zelfstandigenaftrek als de arbeidskorting. Naar schatting hebben circa 50.000 belastingplichtigen daarnaast ook nog recht op de IACK.

De leden van de fractie van 50PLUS vragen hoeveel gepensioneerden recht hebben op de arbeidskorting. Zij vragen daarnaast of er aanwijzingen zijn dat veel werkende gepensioneerden of hun werkgevers vergeten de arbeidskorting toe te passen en of er voor deze groep ook wel eens sprake is van verzilveringsproblematiek. Circa 430.000 gepensioneerden hebben recht op de arbeidskorting, omdat zij naast hun Algemene Oudersdomswetuitkering (AOW-uitkering) nog loon- of winstinkomen genieten.

Werkgevers worden onder andere door middel van het Handboek Loonheffingen geïnformeerd en dienen de regels (waaronder die van de arbeidskorting) zelf toe te passen. Binnen de Belastingdienst zijn geen signalen bekend dat werkgevers in dit geval vergeten om de arbeidskorting toe te passen. Niet uit te sluiten valt dat dit in een incidenteel geval voorkomt. Bij een combinatie van een AOW-uitkering en loon kan het voorkomen dat een belastingplichtige ervoor kiest om de loonheffingskorting te laten toepassen door de Sociale Verzekeringsbank (SVB). In dat geval wordt de arbeidskorting niet toegepast. Dit kan via de inkomstenbelasting worden rechtgetrokken. Als de belastingplichtige ervoor kiest om de loonheffingskorting te laten toepassen op het loon, in plaats van op de AOW-uitkering, dan wordt gelijk rekening gehouden met de arbeidskorting.

AOW-gerechtigden met recht op arbeidskorting kunnen een deel van hun heffingskortingen niet verzilveren als zij een laag inkomen of relatief hoge aftrekposten hebben. Zo kan een werkende AOW-er die deel uitmaakt van een AOW-paar en geen aanvullend pensioen heeft tot een arbeidsinkomen van circa € 5.000 een deel van zijn heffingskortingen niet verzilveren. Een alleenstaande AOW-gerechtigde zonder aanvullend pensioen kan tot een arbeidsinkomen van circa € 3.000 een deel van zijn heffingskortingen niet verzilveren. Deze rekenvoorbeelden zijn gebaseerd op een situatie zonder aftrekposten.

De leden van de fractie van de VVD vragen naar de hoogte van de algemene heffingskorting in de afgelopen tien jaar. Verder vragen zij wie precies profiteren van de algemene heffingskorting en hoe de verhouding tussen actieven en inactieven is.

Tabel 6 geeft de ontwikkeling weer van de maximale algemene heffingskorting in de afgelopen tien jaar.

|

Jaar |

Maximale algemene heffingskorting (in euro’s) |

|---|---|

|

2010 |

1.987 |

|

2011 |

1.987 |

|

2012 |

2.033 |

|

2013 |

2.001 |

|

2014 |

2.103 |

|

2015 |

2.203 |

|

2016 |

2.242 |

|

2017 |

2.254 |

|

2018 |

2.265 |

|

2019 |

2.477 |

Vanaf 2014 wordt de algemene heffingskorting gedeeltelijk afgebouwd voor inkomens boven het eindpunt van de eerste schijf. Vanaf 2016 wordt de algemene heffingskorting volledig afgebouwd tussen de eindpunten van de eerste en de derde schijf.

In 2019 profiteert iedereen met een belastbaar inkomen uit werk en woning van minder dan € 68.507 in beginsel van de algemene heffingskorting. Een deel van de belastingplichtigen kan de algemene heffingskorting niet (volledig) verzilveren, doordat zij weinig of geen inkomstenbelasting betalen. In 2019 is de algemene heffingskorting nog voor 26,667 procent uitbetaalbaar, mits de partner voldoende belasting is verschuldigd. Hierdoor kunnen ook partners in alleenverdienerhuishoudens nog gedeeltelijk van de algemene heffingskorting profiteren, ook als zij geen inkomen hebben en geen belasting betalen. Zowel actieven als inactieven profiteren van de algemene heffingskorting. Waarschijnlijk kunnen inactieven hun algemene heffingskorting wel minder vaak volledig verzilveren, omdat zij gemiddeld een lager inkomen hebben.

De leden van de fractie van de VVD vragen wat het verschil in profijt is tussen een euro verhoging van de arbeidskorting en een euro verhoging van de algemene heffingskorting en of dit kwantitatief uitgesplitst kan worden. Voor de beantwoording van deze vraag is uitgegaan van het jaar 2020 en de situatie dat belastingplichtigen hun heffingskortingen volledig kunnen verzilveren.

Van een verhoging van de algemene heffingskorting met een euro profiteren alle belastingplichtigen met een belastbaar inkomen uit werk en woning van minder dan € 68.507. Voor belastingplichtigen met een inkomen tot € 20.711 is het voordeel een euro. Voor belastingplichtigen met een inkomen tussen € 20.711 en € 68.507 neemt het voordeel geleidelijk af tot nihil.

Van een verhoging van de arbeidskorting met een euro profiteren alleen werkende belastingplichtigen en zelfstandigen met een arbeidsinkomen van minder dan € 98.587. Als de arbeidskorting generiek verhoogd wordt door het eerste opbouwpercentage te verhogen en overige op- en afbouwpercentages onveranderd te laten, dan is het voordeel voor inkomens tussen € 9.928 en € 98.587 precies een euro. Als gevolg van de verhoging van het eerste opbouwpercentage stijgt namelijk het bedrag van de arbeidskorting met een euro bij alle knikpunten en bij het huidige afbouwpunt van de arbeidskorting. Voor lagere inkomens stijgt het voordeel van nul naar een euro naarmate het inkomen dichterbij € 9.928 ligt.

De leden van de fractie van het CDA vragen waarom de afbouw van de zelfstandigenaftrek en de verhoging van de arbeidskorting niet in hetzelfde tempo plaatsvinden. Het kabinet stelt voor om de extra verhoging van de arbeidskorting in een sneller tempo in te voeren, zodat alle werkenden, zowel zelfstandigen als werknemers, hier eerder van kunnen profiteren.

De leden van de fractie van het CDA vragen waarom de opbrengst van de afbouw van de zelfstandigenaftrek wordt gereserveerd en niet wordt gebruikt ter gedeeltelijke dekking van de verhoging van de arbeidskorting. In de voorstellen van het kabinet is alleen de oploop van de opbrengst van de verlaging van de zelfstandigenaftrek na 2022 onderdeel van de reservering voor verdere stappen op weg naar een toekomstbestendige arbeidsmarkt, bijvoorbeeld in reactie op de Commissie Regulering van werk. De extra verhoging van de arbeidskorting is in 2022 reeds voltooid, zodat de opbrengst daarvoor niet meer kan worden gebruikt.

De leden van de fractie van de PvdD vragen wat de reden is om het verschil in de fiscale behandeling tussen zelfstandigen en werknemers te verkleinen, vanuit de gedachte dat kleine zelfstandigen meer risico’s lopen dan werknemers. Ook vragen zij op welke wijze zelfstandigen voor het feit dat zij meer risico lopen fiscaal worden gecompenseerd. Het kabinet constateert dat zelfstandigen hun arbeid goedkoper kunnen aanbieden dan werknemers, bijvoorbeeld door zich in mindere mate te verzekeren, maar ook door het verschil in de fiscale behandeling. Het kabinet wil deze verschillen verkleinen. Daarom is het voorstel de arbeidskorting te verhogen en de zelfstandigenaftrek te verlagen. Daarnaast is het belangrijk dat alle werkenden voldoende verzekerd zijn voor risico’s als arbeidsongeschiktheid en ouderdom. In het Pensioenakkoord is daarom onder andere afgesproken dat er een wettelijke verzekeringsplicht voor zelfstandigen komt tegen het arbeidsongeschiktheidsrisico. De uitwerking daarvan is bij de sociale partners belegd. Het kabinet heeft aan de Commissie Regulering van werk om advies gevraagd over samenhangende aanpassingen van het arbeidsrecht, de sociale zekerheid en de fiscaliteit.

De leden van de fractie van de PvdD vragen of de verlaging van de zelfstandigenaftrek relatief ongunstig uitpakt voor zelfstandigen met een relatief laag inkomen en zo ja, wat de rechtvaardiging hiervoor is. Het kabinet hecht eraan het voorstel om de arbeidskorting extra te verhogen en de zelfstandigenaftrek te verlagen in samenhang te bezien. Mede door de extra verhoging van de arbeidskorting gaan de meeste zelfstandigen per saldo niet meer inkomstenbelasting betalen dan nu. Omdat de arbeidskorting bij een zeker inkomen volledig is afgebouwd, zijn de maatregelen per saldo ongunstig voor zelfstandigen met de hoogste inkomens.

De leden van de fractie van de ChristenUnie steunen het voorstel om het verschil in fiscale behandeling tussen zelfstandigen en werknemers te verkleinen. Deze leden vragen om een reactie op hun oproep om na een aantal relatief geïsoleerde maatregelen in te zetten op een samenhangend en consistent pakket, waarmee de (fiscale) verschillen tussen de verschillende typen werkenden worden verkleind. Het kabinet steunt de oproep van deze leden. Het kabinet heeft aan de Commissie Regulering van werk om advies gevraagd over samenhangende aanpassingen van het arbeidsrecht, de sociale zekerheid en de fiscaliteit.

De leden van de fractie van de ChristenUnie vragen of het kabinet heeft overwogen om de zelfstandigenaftrek verder terug te brengen of geheel af te schaffen. Het kabinet stelt alles afwegende thans voor om de arbeidskorting te verhogen en de zelfstandigenaftrek te verlagen. Daarbij acht het kabinet de voorgestelde maatvoering het meest opportuun. De zelfstandigenaftrek gaat met circa een derde omlaag terwijl tegelijkertijd, mede als gevolg van de verhoging van de arbeidskorting, de meeste zelfstandigen per saldo niet meer inkomstenbelasting gaan betalen dan nu.

De leden van de fractie van de ChristenUnie vragen of bij het verkleinen van het verschil in de fiscale behandeling tussen zelfstandigen en werknemers ook is overwogen om de lasten te verlagen voor onder meer IB-ondernemers met personeel. Het kabinet hecht veel belang aan betaalbare lasten op arbeid voor het midden- en kleinbedrijf (mkb). In het voorliggende wetsvoorstel zit bijvoorbeeld het voorstel om de werkkostenregeling per 2020 zodanig te verruimen dat deze wijziging met name voor kleine werkgevers gunstig is. Ook in het kader van loondoorbetaling bij ziekte verlaagt het kabinet per 2021 de lasten op arbeid gericht op kleinere werkgevers. Deze maatregelen gelden zowel voor werkgevers die ook IB-ondernemer zijn als voor werkgevers met een andere rechtsvorm. Deze maatregelen zijn niet specifiek aan de orde geweest bij het voorstel om het verschil in fiscale behandeling tussen zelfstandigen en werknemers te verkleinen.

De leden van de fractie van de CU vragen om een aantal aanvullende tabellen voor de marginale druk, namelijk voor alleenstaanden, minstverdieners in loondienst, zelfstandigen, belastingplichtigen met € 10.000 aan aftrekposten en gepensioneerden. Voor deze tabellen over de marginale druk is aangenomen dat het huishouden in een huurwoning woont en dus geen gebruikmaakt van hypotheekrenteaftrek. Slechts een zeer beperkt aantal huishoudens zal in de praktijk dan aftrekposten hebben van meer dan € 10.000. Daarnaast geldt dat voor gepensioneerden de marginale druk niet relevant is, omdat zij niet werkzaam meer zijn en er bij deze huishoudens dus niet meer sprake is van een inkomensstijging als gevolg van meer werken. Voor de overige groepen zijn de tabellen opgenomen in bijlage III. Bij de berekeningen is steeds uitgegaan van een huishouden met twee kinderen in de leeftijd 6 tot 11 in een huurwoning met huur van € 549 per maand. Voor huishoudens zonder kinderen of in een koopwoning zullen de pieken in de marginale druk doorgaans een stuk lager zijn, omdat zij minder recht hebben op bepaalde inkomensondersteuning en daardoor ook geen last hebben van afbouwtrajecten.

De leden van de fractie van de ChristenUnie vragen of het kabinet voldoende aandacht heeft voor de werkgeverslasten, en of deze onderdeel uitmaken van het hervormingspakket. Het kabinet vindt een evenwichtige verdeling van de lasten van belang, waarbij ook naar de werkgeverslasten wordt gekeken. Zo heeft het kabinet in december 2018 € 450 miljoen gereserveerd om de werkgeverslasten voor met name het mkb te verlagen. Het kabinet heeft binnen het lastenverlichtingspakket huishoudens € 0,6 miljard structureel gereserveerd op weg naar een toekomstbestendige arbeidsmarkt, bijvoorbeeld in reactie op de commissie Borstlap. Een specifieke invulling van deze reservering is bewust nog niet bepaald. Of werkgeverspremies hier een onderdeel van zijn kan daarom niet gezegd worden.

De leden van de fractie van de VVD vragen wat het zou kosten om de afbouw van de algemene heffingskorting af te schaffen en wat het voordeel hiervan zou zijn. Het afschaffen van de afbouw van de algemene heffingskorting kost € 8,2 miljard in 2020. Belastingplichtigen met een inkomen uit werk en woning van meer dan € 20.711 zouden profiteren van het afschaffen van de afbouw van de algemene heffingskorting. Belastingplichtigen met een inkomen uit werk en woning van meer dan € 68.507 profiteren het meest, omdat zij in de huidige situatie helemaal geen recht hebben op algemene heffingskorting. Daarnaast leidt het afschaffen van de afbouw tot een minder complex belastingstelsel en een lagere marginale druk tussen inkomens van € 20.711 en € 68.507.

De leden van de fractie van de SP vragen naar de totale som van de herverdeling via heffingskortingen. Daarnaast vragen zij welke kortingen voor welke inkomensgroepen worden toegepast.

Het budgettair belang van alle heffingskortingen wordt geschat in bijlage 9 bij de Miljoenennota. Tabel 7 geeft het budgettair belang per heffingskorting weer voor 2020. Dit budgettaire belang is een inschatting van het budgettaire effect als alleen de betreffende heffingskorting afgeschaft zou worden. Vanwege mogelijke interactie-effecten kunnen de bedragen niet bij elkaar opgeteld worden om het totale budgettair belang te berekenen.

|

Heffingskorting |

Budgettair belang 2020 |

|---|---|

|

Algemene heffingskorting |

23.789 |

|

Arbeidskorting |

21.084 |

|

IACK |

1.752 |

|

Jonggehandicaptenkorting |

182 |

|

Alleenstaande ouderenkorting |

456 |

|

Ouderenkorting |

3.749 |

De algemene heffingskorting is in 2020 maximaal (€ 2.711) voor mensen met een belastbaar inkomen tot € 20.711. Tussen € 20.711 en € 68.507 wordt deze korting met 5,672% afgebouwd. Mensen met een belastbaar inkomen boven € 68.507 hebben geen recht op de algemene heffingskorting.

De arbeidskorting kent in 2020 drie verschillende opbouwtrajecten tussen een arbeidsinkomen van € 0 en een arbeidsinkomen van € 34.989. Bij een arbeidsinkomen van € 34.989 is deze korting maximaal, daarboven geldt een afbouw van 6%. Inkomens boven € 98.639 hebben geen recht op arbeidskorting.

De IACK geldt alleen voor minstverdieners of alleenstaanden met een kind tot 12 jaar. Deze korting bouwt vanaf een arbeidsinkomen van € 5.072 op met 11,45%, tot het maximum van € 2.881 bereikt is bij een inkomen van € 30.234. Er geldt geen afbouw.

De ouderenkorting is maximaal (€ 1.622) tot een verzamelinkomen van € 37.372. Daarboven wordt de korting afgebouwd met 15% tot € 48.185; bij hogere verzamelinkomens is de ouderenkorting € 0.

De jonggehandicaptenkorting en alleenstaande ouderenkorting zijn niet inkomensafhankelijk.

De leden van de fractie van GroenLinks vragen of de getallen en percentages in de tabel bij het antwoord op vraag 44 (feitelijke vragen Miljoenennota 2020) aantallen gebruikers of bedragen in euro’s representeren. Zij vragen ook naar het totaalbedrag aan heffingskortingen dat jaarlijks niet verzilverd wordt en of de tabel bij het antwoord op vraag 44 aangevuld kan worden met aantallen gebruikers of bedragen.

De cijfers in de tabel bij het antwoord op vraag 44 bij de Miljoenennota geven het totale recht op heffingskortingen in miljoenen euro’s weer. Het percentage dat in die tabel is opgenomen is het gedeelte van het totale recht dat verzilverd wordt. Tabel 8 geeft het totale recht in euro’s weer en de uitsplitsing naar het verzilverde en niet-verzilverde deel van dit totale recht.

|

Verzilvering in 2020 |

Totaal recht |

Verzilverd |

Niet verzilverd |

|---|---|---|---|

|

Algemene heffingskorting |

27.623 |

23.075 |

4.548 |

|

Arbeidskorting |

21.401 |

21.134 |

267 |

|

IACK |

1.823 |

1.784 |

39 |

|

Ouderenkorting |

4.489 |

4.067 |

422 |

|

Alleenstaande ouderenkorting |

587 |

566 |

21 |

|

Jonggehandicaptenkorting |

183 |

176 |

7 |

Tabel 9 geeft voor dezelfde heffingskortingen het aantal belastingplichtigen weer dat recht heeft op de heffingskorting in 2020. De derde kolom van tabel 9 geeft het aantal belastingplichtigen weer dat de betreffende heffingskorting volledig op basis van het eigen inkomen kan verzilveren en in de vierde kolom is dat aantal uitgedrukt als percentage van het totaal aantal belastingplichtigen dat recht heeft op de korting.

|

Verzilvering in 2020 |

Aantal belastingplichtigen |

Volledig verzilverd tegen eigen inkomen |

Als percentage |

|---|---|---|---|

|

Algemene heffingskorting |

13.774 |

9.959 |

72% |

|

Arbeidskorting |

9.724 |

7.909 |

81% |

|

IACK |

984 |

757 |

77% |

|

Ouderenkorting |

2.874 |

1.820 |

63% |

|

Alleenstaande ouderenkorting |

1.346 |

1.003 |

74% |

|

Jonggehandicaptenkorting |

244 |

218 |

89% |

De leden van de fractie van 50PLUS vragen of het kabinet per heffingskorting kan aangeven welk deel niet meer verzilverd kan worden in 2017, 2018, 2019 en 2020 en of hier een trend zichtbaar is. Verder vragen zij of het kabinet kan aangeven welke groepen het meest getroffen worden door het niet meer kunnen verzilveren van de ouderenkorting en de algemene heffingskorting en of dat toegespitst kan worden op alleenstaanden of samenwonenden die twee keer de korting genieten.

Tabel 10 geeft het niet-verzilverde deel van een aantal heffingskortingen in de jaren 2017 tot en met 2020 in miljoenen euro’s. Tabel 11 geeft het niet-verzilverde deel als percentage van het totale recht op de betreffende heffingskorting.

|

2017 |

2018 |

2019 |

2020 |

|

|---|---|---|---|---|

|

Algemene heffingskorting |

3.317 |

3.429 |

3.946 |

4.548 |

|

Arbeidskorting |

203 |

198 |

218 |

267 |

|

IACK |

79 |

77 |

34 |

39 |

|

Ouderenkorting |

238 |

297 |

411 |

422 |

|

Alleenstaande ouderenkorting |

12 |

15 |

22 |

21 |

|

Jonggehandicaptenkorting |

6 |

6 |

7 |

7 |

|

2017 |

2018 |

2019 |

2020 |

|

|---|---|---|---|---|

|

Algemene heffingskorting |

14% |

15% |

16% |

16% |

|

Arbeidskorting |

1% |

1% |

1% |

1% |

|

IACK |

4% |

4% |

2% |

2% |

|

Ouderenkorting |

7% |

8% |

10% |

9% |

|

Alleenstaande ouderenkorting |

2% |

3% |

4% |

4% |

|

Jonggehandicaptenkorting |

4% |

4% |

4% |

4% |

De trend die zichtbaar is in tabellen 10 en 11 is voornamelijk te verklaren uit de beleidsmatige verhogingen van de diverse heffingskortingen in de afgelopen jaren. Bij de IACK is het niet-verzilverde bedrag gedaald in 2019 ten opzichte van de jaren daarvoor als gevolg van het afschaffen van de vaste voet in de IACK. Bij de ouderenkorting is het niet-verzilverde deel vanaf 2019 toegenomen vanwege de intensivering in de ouderenkorting.

Belastingplichtigen voor wie het recht op heffingskortingen groter is dan de verschuldigde inkomstenbelasting kunnen een deel van de heffingskortingen niet verzilveren, maar betalen ook geen inkomstenbelasting. Het niet volledig kunnen verzilveren van de ouderenkorting en de algemene heffingskorting zal vooral een rol spelen bij AOW-gerechtigden met een laag inkomen of hoge aftrekposten. Dit geldt zowel voor alleenstaande ouderen als samenwonende ouderen. Samenwonende ouderen ontvangen per persoon een lager AOW-bedrag, wat de kans op het niet volledig kunnen verzilveren van heffingskortingen vergroot. Anderzijds hebben zij geen recht op de alleenstaande ouderenkorting en kunnen zij soms gebruikmaken van de gedeeltelijke uitbetaalbaarheid van heffingskortingen, hetgeen deze kans juist verkleint.

De leden van de fractie van het CDA vragen hoeveel AOW-gerechtigden te maken hebben met verzilveringsproblematiek, omdat zij onvoldoende inkomen hebben om de heffingskortingen te verzilveren. In 2020 hebben ongeveer 2,9 miljoen AOW-gerechtigden recht op de ouderenkorting. Ongeveer 1,8 miljoen van deze AOW-gerechtigden (63 procent) kan de ouderenkorting (en de andere heffingskortingen waar zij recht op hebben) volledig zelf verzilveren. De belastingplichtigen die de heffingskortingen niet volledig zelf kunnen verzilveren betalen ook geen inkomstenbelasting.

De leden van de fractie van het CDA vragen of het uitvoerbaar zou zijn om de ouderenkorting uit te betalen als er onvoldoende inkomen is. Ik neem aan dat de achtergrond van deze vraag is gelegen in het feit dat een deel van de belastingplichtigen met recht op de ouderenkorting deze korting niet volledig kan verzilveren. Het niet kunnen verzilveren van heffingskortingen is goed in beeld en daarmee wordt rekening gehouden bij de koopkracht, ook bij de ouderen. Als er geen belasting meer te betalen is, is er op basis van de huidige wettelijke regeling niets meer om de ouderenkorting tegen weg te strepen. Het is nu niet mogelijk om de ouderenkorting uit te betalen als er onvoldoende inkomen is. Het uitbetaalbaar maken van de ouderenkorting zou overigens in contrast staan met het beleid bij de overige heffingskortingen, waar de uitbetaalbaarheid juist verder afgebouwd wordt de komende jaren.

Om de ouderenkorting uitbetaalbaar te maken zou een wetswijziging nodig zijn en gebruikelijk is dat een uitvoeringstoets wordt uitgevoerd op basis van een uitgewerkt wetsvoorstel. Een oordeel over de uitvoerbaarheid van een dergelijke regeling kan ik om die reden op dit moment niet geven. Ik heb overigens al eerder toegezegd het niet kunnen verzilveren van heffingskortingen mee te nemen als thema bij een nieuw stelsel4

De leden van de fractie van de VVD vragen hoe de tabelcorrectiefactor precies wordt vastgesteld en wat de effecten hiervan zijn. De tabelcorrectiefactor wordt berekend op basis van afgeleide consumentenprijsindexcijfers (CPI) van het Centraal Bureau voor de Statistiek (CBS). De afgeleide CPI is gelijk aan de gewone CPI, exclusief het effect van veranderingen in de tarieven van productgebonden belastingen en subsidies. Voor de tabelcorrectiefactor 2020 worden de prijsindexcijfers uit het eerste halfjaar van 2019 en het laatste halfjaar van 2018 afgezet tegen de prijsindexcijfers uit het eerste halfjaar van 2018 en het laatste halfjaar van 2017. De tabelcorrectiefactor voor 2020 is 1,016. Met deze factor worden onder andere verschillende parameters in de Wet inkomstenbelasting 2001 (Wet IB 2001), zoals schijfgrenzen en heffingskortingen, jaarlijks automatisch verhoogd of verlaagd.

De leden van de fractie van de VVD vragen wat de kosten of opbrengsten zijn wanneer deze factor verhoogd of verlaagd wordt. Als de tabelcorrectiefactor een procentpunt hoger zou uitkomen (dus op 1,026) dan kost dit € 630 miljoen als gevolg van hogere schijfgrenzen en heffingskortingen in de loon- en inkomstenbelasting en premie volksverzekering. Als de tabelcorrectiefactor een procentpunt lager uitkomt (dus op 1,006) dan levert dit € 630 miljoen op als gevolg van lagere schijfgrenzen en heffingskortingen in de loon- en inkomstenbelasting en premie volksverzekering. De tabelcorrectiefactor werkt ook door op andere parameters in zowel de directe als indirecte belastingen. Hierbij kan een tegengesteld effect gelden: zo leidt een hogere tabelcorrectiefactor tot een hogere opbrengst bij de motorrijtuigenbelasting (mrb) en bij sommige accijnzen.

De leden van de fractie van de PvdA vragen aan te geven welke landen die lid zijn van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) geen progressieve inkomstenbelasting kennen. Voor de beantwoording van deze vraag is gebruikgemaakt van tabel 3.4 uit Taxing Wages 2017–2018, gepubliceerd door de OESO. Er wordt een vergelijking gemaakt tussen de belastingdruk van een alleenstaande zonder kind op 67% en 167% van het gemiddelde loon. In de meeste landen is de belastingdruk (als percentage van het brutoinkomen) hoger voor het hogere inkomen. Alleen in Hongarije is dit percentage gelijk. Ook in Nederland is de inkomstenbelasting progressief, zowel voor als na invoering van het tweeschijvenstelsel.

De leden van de fractie van de VVD vragen naar een historisch overzicht van het toptarief van de inkomstenbelasting in Nederland. Dit overzicht wordt weergegeven in tabel 12.

|

Jaar |

Toptarief |

||||||

|---|---|---|---|---|---|---|---|

|

1960 |

70,50% |

1981 |

72,00% |

2002 |

52,00% |

||

|

1961 |

70,50% |

1982 |

72,75% |

2003 |

52,00% |

||

|

1962 |

70,50% |

1983 |

72,00% |

2004 |

52,00% |

||

|

1963 |

70,50% |

1984 |

72,00% |

2005 |

52,00% |

||

|

1964 |

70,50% |

1985 |

72,00% |

2006 |

52,00% |

||

|

1965 |

70,50% |

1986 |

72,00% |

2007 |

52,00% |

||

|

1966 |

70,50% |

1987 |

72,00% |

2008 |

52,00% |

||

|

1967 |

70,50% |

1988 |

72,00% |

2009 |

52,00% |

||

|

1968 |

70,50% |

1989 |

72,00% |

2010 |

52,00% |

||

|

1969 |

70,50% |

1990 |

60,00% |

2011 |

52,00% |

||

|

1970 |

70,50% |

1991 |

60,00% |

2012 |

52,00% |

||

|

1971 |

ca. 72,5% |

1992 |

60,00% |

2013 |

52,00% |

||

|

1972 |

ca. 73,0% |

1993 |

60,00% |

2014 |

52,00% |

||

|

1973 |

71,00% |

1994 |

60,00% |

2015 |

52,00% |

||

|

1974 |

71,00% |

1995 |

60,00% |

2016 |

52,00% |

||

|

1975 |

71,00% |

1996 |

60,00% |

2017 |

52,00% |

||

|

1976 |

72,00% |

1997 |

60,00% |

2018 |

51,95% |

||

|

1977 |

72,00% |

1998 |

60,00% |

2019 |

51,75% |

||

|

1978 |

72,00% |

1999 |

60,00% |

2020 |

49,50% |

||

|

1979 |

72,00% |

2000 |

60,00% |

2021 |

49,50% |

||

|

1980 |

72,00% |

2001 |

52,00% |

De leden van de fractie van de VVD vragen daarnaast naar het toptarief van omliggende landen en het bijbehorende drempelinkomen. Voor de beantwoording van deze vraag is gebruikgemaakt van gegevens uit Taxing Wages 2017–2018, gepubliceerd door de OESO. De toptarieven en inkomensgrenzen zijn samengevat in tabel 13.

|

Land |

Toptarief |

Vanaf inkomen |

|---|---|---|

|

België |

50% |

€ 39.660 |

|

Duitsland |

45% |

€ 260.533 |

|

Luxemburg |

45,78% (incl. solidariteitsbijdrage) |

€ 200.004 |

|

Verenigd Koninkrijk |

45% |

£ 150.000 |

|

Frankrijk |

45% |

€ 156.244 |

De leden van de fractie van de SP vragen of degenen die in de tweede en derde schijf belasting betalen een lager percentage inkomstenbelasting gaan betalen. Voor deze belastingplichtigen geldt dat voor het gedeelte van hun inkomen dat in de huidige eerste schijf valt een hoger tarief zal gelden, en voor het gedeelte in de huidige tweede en derde schijf een lager tarief.

De leden van de fractie van de SP vragen de effecten van de verhoging van het tarief van de huidige eerste schijf, de verlaging van de tarieven in de huidige tweede tot en met vierde schijf en de verhoging van de algemene heffingskorting en arbeidskorting uit te splitsen naar verschillende inkomensgroepen (WML tot en met 5x WML). Daarnaast vragen zij naar het totale effect van deze maatregelen per inkomensgroep. Ook de leden van de fractie van de VVD vragen naar het voordeel van de lastenverlichting voor een aantal voorbeeldhuishoudens. Voor 2020 zat al een aantal wijzigingen in de inkomstenbelasting in het basispad, met name als gevolg van maatregelen uit het Belastingplan 2019. De besluiten uit de augustusbesluitvorming zijn neergeslagen in het onderhavige wetsvoorstel en de effecten daarvan, ten opzichte van het basispad, worden weergegeven in tabel 14. De totale effecten van alle wijzigingen in 2020 ten opzichte van 2019 worden weergegeven in tabel 15. In aanvulling op deze tabellen wijs ik op het antwoord op vraag 133 bij de Miljoenennota. In dat antwoord wordt voor een aantal huishoudens het effect in 2021 getoond.

De inkomenseffecten in deze tabellen geven slechts een partieel beeld en kunnen niet gebruikt worden als indicatie voor koopkrachtmutaties. In dit overzicht missen namelijk onder andere overige fiscale maatregelen (zoals de tariefmaatregel die het voordeel van bepaalde aftrekposten voor hoge inkomens verkleint), wijzigingen in toeslagen, loonstijging en inflatie.

|

Inkomensgroep |

Effect verhoging tarief huidige 1e schijf |

Effect verlaging tarief huidige 2e t/m 4e schijf |

Effect verhoging algemene heffingskorting |

Effect verhoging arbeidskorting |

Totale effect van deze maatregelen |

|---|---|---|---|---|---|

|

WML |

– 62 |

4 |

77 |

106 |

124 |

|

2xWML |

– 62 |

101 |

41 |

106 |

186 |

|

3xWML |

– 62 |

198 |

6 |

106 |

248 |

|

4xWML |

– 62 |

393 |

0 |

106 |

436 |

|

5xWML |

– 62 |

608 |

0 |

0 |

546 |

|

Inkomensgroep |

Effect verhoging tarief huidige 1e schijf |

Effect verlaging tarief huidige 2e t/m 4e schijf |

Effect verhoging algemene heffingskorting |

Effect verhoging arbeidskorting |

Totale effect van deze maatregelen |

|---|---|---|---|---|---|

|

WML |

– 265 |

131 |

246 |

198 |

310 |

|

2xWML |

– 265 |

293 |

133 |

476 |

637 |

|

3xWML |

– 265 |

454 |

20 |

476 |

685 |

|

4xWML |

– 265 |

882 |

0 |

476 |

1.093 |

|

5xWML |

– 265 |

1.367 |

0 |

0 |

1.103 |

De leden van de fractie van de SP vragen of het klopt dat degenen die enkel in de eerste schijf belasting betalen per saldo een voordeel van € 150 hebben als gevolg van deze maatregelen. Voor iemand die het WML verdient is het effect van deze maatregelen ten opzichte van het basispad € 124. Ten opzichte van 2019 is het effect van deze maatregelen een stijging van € 310.

Ook vragen de leden van de fractie van de SP naar de effecten van deze maatregelen voor mensen met een inkomen boven en onder de € 68.507. Voor bovenstaande tabellen geldt dat de inkomens van WML, 2xWML en 3xWML lager zijn dan € 68.507 en de inkomens van 4xWML en 5xWML hoger zijn dan € 68.507. Hierbij dient opgemerkt te worden dat de vergelijking van 2020 ten opzichte van 2019 geen compleet beeld geeft, bijvoorbeeld omdat effecten van de tariefmaatregel (die het voordeel van bepaalde aftrekposten voor inkomens boven € 68.507 beperkt) niet zijn meegenomen.

De leden van de fractie van de SP vragen of het klopt dat de wijzigingen van de belastingtarieven in de loon- en inkomstenbelasting vanaf 2021 € 184 miljoen opleveren en welke inkomens deze opbrengst betalen. Deze bewering klopt als een vergelijking wordt gemaakt ten opzichte van het basispad na het Belastingplan 2019. Ten opzichte van dit basispad stijgt het basistarief van 37,05% naar 37,10%. Dit raakt alle inkomens, omdat ook de hoogste inkomens over de eerste € 68.507 van hun inkomen dit basistarief betalen. Als een vergelijking wordt gemaakt met het basispad aan het begin van deze kabinetsperiode (voor invoering van het tweeschijvenstelsel), leidt de wijziging van de belastingtarieven in de loon- en inkomstenbelasting in 2021 juist tot een lastenverlichting van meer dan € 5 miljard.

De leden van de fractie van de SP vragen naar de verhoging van de belastingdruk op de laagste inkomens als gevolg van de verhoging van het lage btw-tarief en hoe deze zich verhoudt ten opzichte van de fiscale gevolgen door de invoering van het tweeschijvenstelsel. Volgens de statistieken van het CBS zijn de uitgaven onder het verlaagde btw-tarief ongeveer gelijkmatig verdeeld over de verschillende inkomensgroepen als percentage van hun bestedingen. De laagste inkomens profiteren niet van het tweeschijvenstelsel zoals de andere inkomensgroepen dat wel doen. Enerzijds is dit een bewuste keuze van het kabinet geweest: werken meer laten lonen dan bijvoorbeeld het ontvangen van een uitkering. Anderzijds heeft het kabinet ook maatregelen genomen waarvan lagere inkomens profiteren, door bijvoorbeeld de algemene heffingskorting en de zorgtoeslag te verhogen.

De leden van de fractie van de VVD vragen naar het effect van het inzetten van € 600 miljoen om de arbeidskorting te verhogen of de tarieven te verlagen. Indien de verhoging van de arbeidskorting generiek is (dus met vergelijkbare vormgeving als in het voorliggende wetsvoorstel), kan de arbeidskorting met € 80 verhoogd worden. Het basistarief van de inkomstenbelasting (de huidige eerste tot en met derde schijf) zou met 0,16% verlaagd kunnen worden.

De leden van de fractie van de VVD vragen het kabinet aan te tonen dat ook zelfstandigen er komend jaar op vooruitgaan en welke waarborgen er zijn dat zelfstandigen in de jaren erna niet disproportioneel geraakt worden. Het antwoord op deze vraag is beperkt tot de effecten in de inkomstenbelasting voor een zelfstandige en bij de berekening is afgezien van persoonsgebonden aftrekposten en doorwerking op toeslagen.

Ten opzichte van 2019 gaan de meeste zelfstandigen er in 2020 op vooruit. Tabel 16 geeft het effect op de verschuldigde inkomstenbelasting weer voor verschillende winstniveaus. Zelfstandigen met een inkomen tot ongeveer € 26.000 betalen zowel in 2019 als in 2020 geen inkomstenbelasting. De meeste zelfstandigen met een inkomen boven € 26.000 profiteren van de verhogingen van de arbeidskorting en de algemene heffingskorting. Deze verhogingen compenseren de verlaging van de zelfstandigenaftrek voor de meeste zelfstandigen ruimschoots. Zelfstandigen met een winst rond de € 100.000 gaan meer inkomstenbelasting betalen in 2020. Zij hebben geen recht meer op arbeidskorting en ondervinden nadeel van de tariefmaatregel uit het Belastingplan 2019. Voor zelfstandigen met een winst rond de € 150.000 wordt het effect van de tariefmaatregel dan weer ruimschoots gecompenseerd door de verlaging van het toptarief in 2020.

|

Winst |

Inkomstenbelasting |

|---|---|

|

30.000 |

– 354 |

|

40.000 |

– 511 |

|

50.000 |

– 530 |

|

75.000 |

– 351 |

|

100.000 |

+ 337 |

|

150.000 |

– 385 |

In 2021 en 2022 gaan zelfstandigen met een winst tot grofweg € 100.000 er in de meeste gevallen nog steeds op vooruit. In 2021 en 2022 profiteren zij nog van extra verhogingen van de arbeidskorting en de algemene heffingskorting. Zelfstandigen met een winst boven de € 100.000 gaan er na 2020 wel op achteruit als gevolg van de tariefmaatregel voor bepaalde aftrekposten. Na 2022 gaan alle zelfstandigen er jaar-op-jaar op achteruit, omdat de zelfstandigenaftrek dan elk jaar met € 250 omlaag gaat. Afgezet tegen 2019 zullen de meeste zelfstandigen echter nog steeds een vooruitgang ervaren, omdat zij in de jaren 2020–2022 door de verhoging van de arbeidskorting en algemene heffingskorting meer dan gecompenseerd worden voor de verlaging van de zelfstandigenaftrek in die jaren.

De leden van de fracties van de SP en de PvdA vragen waarom het kabinet kiest voor handhaving van het hoge Vpb-tarief in 2020 en verlaging per 2021. Het hoge Vpb-tarief (voor het deel van de winst boven € 200.000) zal in 2020 niet worden verlaagd en blijft dat jaar 25%. Per 2021 zal het hoge Vpb-tarief wel worden verlaagd naar 21,7%. Dit is een kleinere verlaging dan eerder vastgesteld (20,5%). Het kabinet heeft er bewust voor gekozen om de middelen die eerder ingezet zouden worden voor de verlaging van het hoge Vpb-tarief in te zetten voor extra lastenverlichting voor burgers. Het kabinet kiest voor een verlaging van het hoge Vpb-tarief naar 21,7% zodat Nederland een land blijft waar bedrijven met reële economische activiteiten zich willen vestigen en investeringen willen doen. De vennootschapsbelasting en het tarief kunnen een belangrijke factor zijn in dit verband. Daarom zet het kabinet – naast op grondslagverbreding – nog steeds in op een verlaging van de tarieven in de vennootschapsbelasting. Deze combinatie van grondslagverbreding en tariefsverlaging past daarnaast in de internationale ontwikkeling van de vennootschapsbelasting. Bovendien zal de door het kabinet ingestelde Commissie belastingheffing van multinationals advies uitbrengen over maatregelen die leiden tot een grondslagverbreding van de vennootschapsbelasting.

De leden van de fractie van de VVD vragen tot wanneer het geld wordt gereserveerd voor de hervorming op de arbeidsmarkt. Het gereserveerde bedrag is structureel beschikbaar. Het bedrag loopt na 2022 op tot uiteindelijk € 0,6 miljard structureel in 2028.

De leden van de fractie van de VVD vragen of er speciale doelen of voorwaarden zijn voor het gereserveerde geld. De budgettaire ruimte wordt gereserveerd voor verdere stappen op weg naar een toekomstbestendige arbeidsmarkt, bijvoorbeeld in reactie op de Commissie Regulering van werk.

De leden van de fractie van de ChristenUnie constateren dat het kabinet de forse extra lastenverlichting heeft willen laten samengaan met hervormingen, en vragen of er andere hervormingen zijn overwogen. Zoals gebruikelijk heeft het kabinet verschillende maatregelen en maatvoeringen in het besluitvormingsproces beschouwd. Het kabinet stelt alles afwegende thans voor om de zelfstandigenaftrek geleidelijk met circa een derde te verlagen om zo het verschil in fiscale behandeling tussen werknemers en zelfstandigen te verkleinen en de arbeidskorting te verhogen om werken meer lonend te maken.

De leden van de fractie van de ChristenUnie vragen hoe het kabinet denkt over door hen genoemde en andere hervormingsmaatregelen. De opvatting van het kabinet over de hervormingsmaatregelen die zijn genoemd door de leden van de fractie van de ChristenUnie is verwoord in de antwoorden op de desbetreffende vragen. Voor wat betreft andere hervormingsmaatregelen merkt het kabinet op dat het advies heeft gevraagd aan de Commissie Regulering van werk over samenhangende aanpassingen van het arbeidsrecht, de sociale zekerheid en de fiscaliteit. Het kabinet werkt ook aan hervormingen in het kader van het Pensioenakkoord en het Klimaatakkoord. Verder worden hervormingsopties in kaart gebracht door ambtelijke werkgroepen in het kader van de trajecten Brede Maatschappelijke Heroverwegingen en Bouwstenen voor een beter belastingstelsel.

De leden van de fractie van de PvdA vragen of het kabinet kan aangeven op welke punten de inkomstenbelasting voor particuliere belastingplichtigen eenvoudiger is geworden op het verhogen van de eerste schijf na. Zij vragen of het kabinet denkt dat de particuliere belastingplichtigen blij zijn met deze vereenvoudiging nu dit naar het oordeel van deze leden betekent dat zij meer belasting gaan betalen. Deze leden vragen of het kabinet deze reductie van complexiteit ook had kunnen bereiken door de eerste schijf niet te verlagen en zij vragen of het kabinet erkent dat het toepassen van de tarieven in de inkomstenbelasting zo ongeveer de meest eenvoudige stap is bij het berekenen van de verschuldigde belasting.

De invoering van een tweeschijvenstelsel betekent dat de tarieven in de tweede en derde schijf van het huidige stelsel gelijk worden getrokken met het nieuwe tarief in de eerste schijf (basistarief). In de als bijlage bij het Belastingplan 2019 gevoegde uitvoeringstoets is aangegeven dat het tweeschijvenstelsel als zodanig slechts tot een beperkte complexiteitsreductie leidt. Een minstens zo belangrijke reden voor het invoeren van het tweeschijvenstelsel is dat een vlakkere tariefstructuur bijdraagt aan een evenwichtigere behandeling tussen een- en tweeverdieners. Daarnaast maakt de invoering van het tweeschijvenstelsel deel uit van een totaalpakket aan maatregelen met betrekking tot het inkomensbeleid, waarbij het kabinet de lasten op arbeid verlaagt. In het Belastingplan 2020 wordt voorgesteld de algemene heffingskorting in twee stappen (verder) te verhogen met in totaal € 80. Deze verhoging komt bovenop de beleidsmatige verhoging die al in het Belastingplan 2019 zat. De verhoging van de algemene heffingskorting verbetert met name de koopkracht van lagere inkomens. Uit de koopkrachtramingen blijkt dat in doorsnee alle inkomensgroepen er komend jaar op vooruitgaan. Het kabinet hecht veel waarde aan vereenvoudiging van het belastingstelsel vanuit het perspectief van burgers. Tijdens het debat over de inning door de Belastingdienst op 21 juni 2018 heb ik naar aanleiding van vragen van de leden Omtzigt, Van Weyenberg en Lodders toegezegd om verbeteringen van het belastingstelsel in kaart te brengen voor de volgende kabinetsperiode.5 In de moties- en toezeggingenbrief die ik op Prinsjesdag 2018 naar uw Kamer heb verstuurd heb ik aangegeven dat het mijn doel is om begin 2020 concrete bouwstenen en voorstellen voor verbeteringen en vereenvoudigingen van het stelsel op te leveren, waarbij knelpunten worden geduid en perspectief op oplossingen wordt geboden.

De leden van de fractie van SP vragen te beargumenteren waarom de fiscale wijziging rondom het tweeschijvenstelsel met meer gemak kan worden doorgevoerd dan bijvoorbeeld een wijziging van de vermogensrendementsheffing die uitgaat van een reëel of reëler rendement op vermogen. Deze leden vragen waarom dit geprioriteerd kan worden door de Belastingdienst gezien de situatie waarin de Belastingdienst zich bevindt. In antwoord op deze vragen wordt gewezen op de uitvoeringstoets naar de vervroegde invoering van het tweeschijvenstelsel die als bijlage is opgenomen bij het pakket Belastingplan 2020. Uit de toets is gebleken dat er een beperkte IV-aanpassing nodig is om de invoering van het tweeschijvenstelsel te vervroegen, waarbij er wel rekening mee moet worden gehouden dat de benodigde wijzigingen tot een suboptimale presentatie op de voorlopige aanslag leiden. De wijzigingen voor de vervroegde invoering van het tweeschijvenstelsel zijn veel minder ingrijpend dan de wijzigingen die doorgevoerd moeten worden bij de door het kabinet beoogde wijziging in box 3. Deze wijziging in box 3 vergt dan ook een langere voorbereidings- en implementatietijd.

De leden van de fractie van de PvdA vragen naar de «race naar de bodem» als het gaat om de tarieven in de vennootschapsbelasting. Met de zogenoemde «race naar de bodem» doelen de leden op de geleidelijke verlaging van de Vpb-tarieven over de afgelopen jaren. Hoewel dit niet expliciet blijkt uit de vraagstelling, is naast de hoogte van het tarief, ook de grondslag waarover de vennootschapsbelasting wordt berekend essentieel voor het bepalen van de vennootschapsbelastingopbrengsten. Internationaal is een trend waarneembaar waarbij in de vennootschapsbelasting de tarieven worden verlaagd in combinatie met een verbreding van de grondslag. Deze kabinetsperiode zijn al enkele grondslagverbredende maatregelen ingevoerd en ook dit Belastingplan zorgt voor een bredere grondslag. Daarnaast wordt het hoge tarief in de vennootschapsbelasting (voor het deel van de winst boven € 200.000) verlaagd naar 21,7% vanaf 2021. Het lage Vpb-tarief (voor het deel van de winst tot en met € 200.000) wordt de aankomende jaren verder verlaagd naar 16,5% per 2020 en naar 15% vanaf 2021. Hiermee wil het kabinet zich inzetten om Nederland aantrekkelijk te laten blijven als vestigings-en investeringsland voor bedrijven met reële economische activiteiten. Uiteindelijk zal het Vpb-tarief zich rond het Europese gemiddelde bevinden. De opbrengsten vennootschapsbelasting als aandeel van het bruto binnenlands product (BBP) liggen op een niveau vergelijkbaar met het niveau voor de crisis. Daarmee heeft er de afgelopen 10 jaar geen sterke daling plaatsgevonden van de vennootschapsbelasting.

In verband met het uitstellen van de verlaging van het Vpb-tarief vraagt de NOB of de grondslagverbredende maatregelen die per 1 januari 2019 zijn genomen ook kunnen worden uitgesteld. De NOB wijst in dat verband op de afschrijvingsbeperking voor gebouwen in eigen gebruik en de beperking van de termijn voor voorwaartse verliesverrekening. Het is als eerste van belang een onderscheid te maken tussen de verlaging van het lage Vpb-tarief (voor het deel van de winst tot en met € 200.000) en het hoge Vpb-tarief (voor het deel van de winst boven € 200.000). Het lage Vpb-tarief wordt in lijn met het regeerakkoord en de heroverweging van het pakket bedrijfsleven verlaagd. Het Belastingplan 2020 brengt daarin geen wijzigingen aan. Het kabinet heeft het lage Vpb-tarief per 1 januari 2019 al verlaagd van 20% naar 19% en zal de aankomende jaren dit tarief nog verder verlagen naar 16,5% per 2020 en naar 15% vanaf 2021. Daarnaast geldt dat het kabinet voor een groot aantal beleidsmaatregelen kiest, soms in dezelfde belastingsoort, maar soms ook in verschillende belastingsoorten, die niet per se een-op-een aan elkaar te koppelen zijn. De totale beleidsmatige lastenontwikkeling zoals vastgelegd in de Startnota van het kabinet vormt daarbij het uitgangspunt (zie ook bijlage 3 van de Miljoenennota 2020). Het kabinet heeft bij het opstellen van de begroting van 2020 bewust een andere keuze gemaakt door de middelen die eerder ingezet zouden worden voor de verlaging van het reguliere tarief in de Vpb in te zetten voor extra lastenverlichting voor burgers. In 2021 zal het hoge Vpb-tarief worden verlaagd naar 21,7%.

De leden van de fractie van de VVD vragen wat de te verwachten opbrengsten zijn van het afschaffen van de betalingskorting in de vennootschapsbelasting.

Zoals aangegeven in de aanbiedingsbrief bij het pakket Belastingplan 2020 is een eerste inschatting van de te verwachten opbrengst € 160 miljoen per jaar. Als het concrete wetsvoorstel voorligt zal deze raming geactualiseerd worden en door het CPB gecertificeerd worden. Er vindt momenteel een uitvoeringstoets plaats om de uitvoeringsaspecten in kaart te brengen.

De leden van de fractie van de VVD vragen wat de te verwachten effecten zijn als bedrijven niet langer in aanmerking komen voor een betalingskorting. Het is mogelijk dat bedrijven minder snel zullen kiezen voor het in één keer vooruitbetalen van de aanslag vennootschapsbelasting en meer gebruik zullen maken van de mogelijkheid in termijnen te betalen. Er worden geen andere effecten voorzien.

De leden van de fractie van de PvdA vragen of een overzicht gemaakt kan worden van de huidige tarieven vennootschapsbelasting, de tarieven in 2010 en de geplande tarieven in de Europese lidstaten.

De toptarieven vennootschapsbelasting heb ik weergegeven in onderstaande tabel. Geplande tariefswijzigingen voor de andere landen in 2020 en 2021 zijn wellicht onvolledig en kunnen nog wijzigen.

|

Land |

2010 |

2019 |

2020 |

2021 |

|---|---|---|---|---|

|

België |

34,0 |

29,0 |

25,0 |

25,0 |

|

Bulgarije |

10 |

10,0 |

10,0 |

10,0 |

|

Cyprus |

10 |

12,5 |

12,5 |

12,5 |

|

Denemarken |

25,0 |

22,0 |

22,0 |

22,0 |

|

Duitsland* |

29,5 |

29,8 |

29,8 |

29,8 |

|

Estland |

21,0 |

20,0 |

20,0 |

20,0 |

|

Finland |

26,0 |

20,0 |