Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35205 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Met het fiscale vergroeningsbeleid zorgt het kabinet ervoor dat burgers en bedrijven meer betalen voor vervuilende keuzes. Dit kabinet vindt het logischer om belasting te heffen op wat we als samenleving niet willen (vervuiling) dan op wat we wel willen (werken, ondernemen). Ook het invoeren van een vliegbelasting draagt bij aan fiscale vergroening. De voorgestelde vliegbelasting betreft een belasting per vertrekkende passagier (een vliegticketbelasting) waarbij de transferpassagier is uitgesloten en een belasting per vertrekkend vrachtvliegtuig op basis van gewicht en geluidsklasse.

Momenteel wordt het internationale vliegverkeer niet belast met brandstofaccijns, en wordt geen btw geheven. Andere vormen van vervoer, zoals het wegverkeer, worden wel belast met btw en accijns. De concurrentiepositie van het vliegtuig ten opzichte van de trein en de bus wordt hierdoor versterkt. Zo is in de praktijk een vliegticket vaak in verhouding veel goedkoper dan een internationaal treinkaartje. Dit is een belangrijke overweging voor het introduceren van een vliegbelasting. Een vliegbelasting zorgt er daarnaast voor dat de maatschappelijke kosten beter worden meegenomen in de prijzen van het vliegverkeer. Consumenten en bedrijven worden hierdoor bewuster van de maatschappelijke kosten van de vervuiling die met vliegen samenhangt.

Uitgangspunt bij de vaststelling van de tarieven is de beoogde budgettaire opbrengst van een vliegbelasting, € 200 miljoen, zoals afgesproken in het regeerakkoord. De externe milieukosten, zoals de CO2-uitstoot, de lokale milieueffecten en geluidhinder, worden hiermee beter verdisconteerd in de prijs. Ook de niet geheven accijnzen en btw op vliegtuigbrandstof en btw op vliegtickets worden deels gecompenseerd met een vliegbelasting. Het gaat niet om een volledige compensatie Ter vergelijking: uitgaande van een totaal kerosineverbruik voor alle vluchten vanuit Nederland naar EU-landen van circa 1 miljard liter zou de opbrengst van alleen al een accijns van bijvoorbeeld € 0,50 per liter leiden tot een opbrengst van € 500 miljoen. Het kabinet acht het echter onwenselijk om de externe milieukosten en de niet geheven accijns en btw volledig te compenseren via een vliegbelasting, omdat ook andere factoren van belang zijn, zoals de tarieven in ons omringende landen en mogelijke economische effecten. Naast dat de maatregel zorgt voor een betere beprijzing van milieueffecten leidt deze tot een (licht) positief effect op de economie en het milieu. Wat betreft beprijzing van CO2-uitstoot kan nog worden opgemerkt dat, naast een vliegbelasting, het Europese emissiehandelssysteem (EU ETS)1 en het toekomstige mondiale CORSIA2 voor de luchtvaart zorgen voor een betere beprijzing van CO2-uitstoot van het vliegverkeer. Een dergelijke CO2-beprijzing neemt overigens niet weg dat het wenselijk is de luchtvaart te betrekken in de heffing van verbruiksbelastingen, zoals ook andere vervoersvormen daarin betrokken zijn. Bij de vliegbelasting gaat het ook om het beprijzen van externe kosten breder dan alleen CO2.

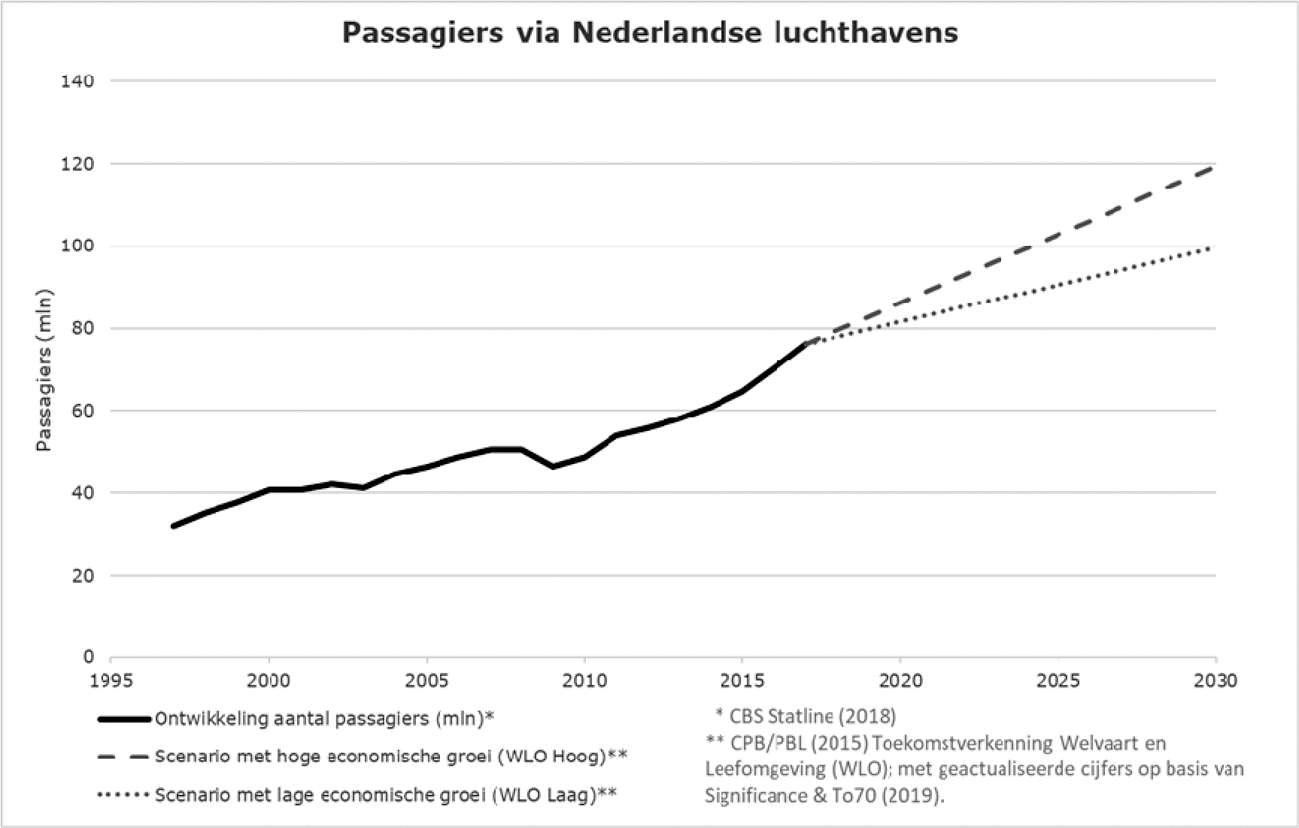

Figuur 1 laat zien dat sinds de economische crisis het luchtverkeer van en naar Nederland sterk is gestegen. Het aantal passagiers was in 2017 bijna twee derde hoger dan in het crisisjaar 2009.

Figuur 1: Aantal passagiers van en naar Nederlandse luchthavens1

1 «WLO-hoog» en «WLO-laag» zijn twee scenario’s uit de toekomstverkenning Welvaart en Leefomgeving (WLO) van de planbureaus PBL en CPB (CPB & PBL 2015a). De scenario’s gaan uit van respectievelijk een hoge en lage economische, demografische en technologische groei. De bandbreedte tussen beide scenario’s geeft een redelijk beeld van wat een waarschijnlijke ontwikkeling zou kunnen zijn.

In veel van de ons omringende landen wordt het luchtverkeer op een bepaalde manier belast, meestal in de vorm van een vliegticketbelasting waarbij transferpassagiers zijn uitgesloten. Zo hebben Frankrijk en het Verenigd Koninkrijk al in de jaren «90 een vliegbelasting ingevoerd, Italië volgde. Duitsland en Oostenrijk hebben sinds 2011 een vliegbelasting, Noorwegen sinds 2017 en Zweden sinds begin 2018.

Figuur 2: Vliegbelasting in Europa

Bij de totstandkoming van dit wetsvoorstel heeft het kabinet kritisch gekeken naar de Nederlandse vliegbelasting die in 2008 in werking trad en in 2009 is afgeschaft. Bij die belasting betrof het tarief € 11,25 per ticket voor Europese vluchten en € 45 per ticket voor overige bestemmingen. Terugkijkend is het met name van belang dat de introductie en afschaffing van deze belasting samenvielen met de mondiale economische crisis. Bij de invoering werd een vermindering van de groei van het luchtverkeer verwacht. Door de crisis was er echter geen sprake van een afvlakking van de groei maar van een versterking van de krimp van het vliegverkeer, zoals die ook kon worden waargenomen op grotere luchthavens in de ons omringende landen.3 Deze situatie leidde tot de beslissing de heffing van de vliegbelasting al na een jaar stop te zetten door het tarief te verlagen naar nul, gevolgd door afschaffing van de vliegbelasting per 1 januari 2010.

De huidige situatie is niet vergelijkbaar. Momenteel overstijgt de vraag naar luchtvervoer juist de maximale capaciteit van de Nederlandse luchthavens. Tevens is er minder reden om te verwachten dat passagiers zullen uitwijken naar andere luchthavens, omdat inmiddels ook in Duitsland een vliegticketbelasting is ingevoerd.

Het kabinet heeft in lijn met het regeerakkoord drie verschillende routes voor een vliegbelasting en varianten binnen die routes parallel bekeken: een Europese aanpak, een nationale heffing op lawaaiige en vervuilende vliegtuigen en een nationale belasting per ticket. In het regeerakkoord is aangegeven dat een vliegbelasting, ongeacht de variant, in 2021 leidt tot een opbrengst van € 200 miljoen (prijspeil 2017).

In de volgende paragraaf wordt allereerst ingegaan op de Europese route. Vervolgens worden in paragraaf 3 en 4 de onderzoeken naar een vliegbelasting respectievelijk de internetconsultatie besproken. Tot slot wordt ingegaan op de uitwerking van de gekozen nationale route.

Aangezien luchtvaart een mondiale aangelegenheid is, hebben maatregelen de meeste impact wanneer deze met andere landen gezamenlijk worden genomen. Momenteel is er echter geen Europese aanpak omtrent belasting op luchtvaart. De wens om te komen tot Europese afspraken is door het kabinet neergelegd bij de Europese Commissie. Op dit verzoek heeft de Europese Commissie laten weten gedurende deze commissieperiode niet meer met een voorstel te komen en een eventueel voorstel over te laten aan de volgende Commissie die in 2019 van start zal gaan.4 Voorlopig zal samenwerking tussen lidstaten dan ook vooral via coördinatie moeten verlopen. Nederland heeft met meerdere lidstaten contact om ervaringen met het heffen van een vliegbelasting uit te wisselen. Het betreft hier lidstaten die al ervaring hebben met een vorm van een vliegbelasting, maar ook buurlanden zoals België, waar dit juist niet het geval is. In dit kader organiseert Nederland in juni 2019 ook een internationale high level conferentie over CO2-beprijzing en vliegbelastingen.

Op Europees niveau zijn er de volgende mogelijkheden voor een belasting op luchtvaart:

• het invoeren van btw-heffing op personenvervoer door de lucht op EU-niveau;

• het invoeren van accijns op motorbrandstoffen voor de commerciële luchtvaart op EU-niveau;

• het invoeren van een vliegbelasting op EU-niveau.

Voor wat betreft de eerste variant, het invoeren van een btw-heffing op Europees niveau, kan het volgende worden opgemerkt. Op dit moment wordt het vervoer van personen per vliegtuig op zichzelf al betrokken in de systematiek van de btw. Binnenlandse vluchten zijn belast met het algemene btw-tarief. Vluchten naar of vanuit het buitenland zijn echter belast tegen het btw-nultarief. Dit nultarief houdt in dat luchtvaartmaatschappijen geen btw in rekening hoeven te brengen over hun diensten, maar wel recht hebben op aftrek van voorbelasting. Vanwege uitvoeringsproblematiek maken alle lidstaten gebruik van dit nultarief voor vluchten naar of vanuit het buitenland. In theorie is het denkbaar dat Nederland zou afzien van het toepassen van dit nultarief. Dit zou echter betekenen dat voor alle vluchten vanuit en naar Nederland moet worden vastgesteld welk gedeelte boven Nederlands grondgebied is gevlogen, want alleen dat gedeelte is belastbaar met Nederlandse btw. Dit is echter niet uitvoerbaar. De discussie over btw op luchtvaart wordt in Europees verband al 25 jaar gevoerd, tot op heden echter zonder resultaat.

De tweede variant, een accijns op vliegtuigbrandstoffen voor vluchten binnen de EU, is in principe mogelijk op grond van de zogenoemde Richtlijn Energiebelastingen.5 Hiertoe zullen de EU-lidstaten bilaterale overeenkomsten moeten sluiten. Een accijns op vliegtuigbrandstoffen voor internationale vluchten naar landen buiten de EU zou kunnen worden gerealiseerd door aanpassing van die richtlijn. De huidige verplichte accijnsvrijstelling voor de commerciële luchtvaart in die richtlijn zal dan moeten vervallen en er zullen minimum accijnstarieven voor motorbrandstoffen voor de luchtvaart moeten worden opgenomen. Daarnaast zouden er bilaterale luchtvaartverdragen moeten worden aangepast. De inschatting is echter dat hiervoor op korte termijn onvoldoende draagvlak is. De accijnsvrijstelling voor vliegtuigbrandstof voor het mondiale vliegverkeer vloeit voort uit een combinatie van het mondiale Verdrag van Chicago6 – voor brandstof die nog in het vliegtuig aanwezig is bij het binnenvliegen van het luchtruim – en andere verdragen waarbij Nederland partij is, voor de brandstof die op luchthavens wordt getankt.

De derde variant, een vliegbelasting op EU-niveau, kan alleen worden geïntroduceerd via een daartoe geëigende rechtshandeling van de Europese Unie. Hiervoor kan dus niet worden aangesloten bij de bestaande Europese richtlijnen. Het initiatiefrecht hiertoe ligt bij de Europese Commissie.

Voor alle varianten geldt dat bij initiatieven betreffende de luchtvaart op Europees niveau rekening moet worden gehouden met de doorgaans lange doorlooptijden van het wetgevingsproces in Brussel en de vereiste unanimiteit voor het aannemen van nieuwe belastingvoorstellen. Ook als er ruim draagvlak is voor een Europese vliegbelasting, is het niet realistisch te veronderstellen dat nieuwe regelgeving (en de daarbij behorende uitvoering) per 2021 zal zijn gerealiseerd.

In 2018 heeft CE Delft onderzoek gedaan naar de mogelijke effecten van verschillende varianten van een vliegbelasting. In 2019 hebben De Ministeries van Financiën, Infrastructuur en Waterstaat en Economische Zaken en Klimaat gezamenlijk een nieuw onderzoek uitgezet bij CE Delft om aanvullende varianten door te rekenen.7 In het eerste onderzoek werd gekeken naar varianten van een heffing op vliegtuigen en een vliegticketbelasting op Europees en nationaal niveau. In het onderzoek in 2019 zijn combinatievarianten onderzocht, waarbij zowel vliegtickets als vrachtvliegtuigen worden belast. In dit onderzoek zijn twee varianten die in 2018 al onderzocht waren geactualiseerd op basis van het nieuwe rekenmodel. Dit betreft een heffing per vliegtuig (2a) en een vlakke ticketheffing (3d), de varianten die door het Kabinet het meest haalbaar wenselijk werden geacht.

In onderstaande tabellen zijn de varianten opgenomen die op basis van het nieuwe rekenmodel zijn onderzocht in 2019 en € 200 miljoen opbrengen. Het voorstel van wet betreft de combinatievariant 4b.

|

Variant in onderzoek CE Delft |

2a |

3d |

4a |

4b |

|

|---|---|---|---|---|---|

|

Heffing per vliegtuig |

Vlakke ticketheffing |

Combi ticket en vracht |

Combi, half tarief vracht |

||

|

Opbrengst (€ mln) |

200 |

200 |

200 |

200 |

|

|

Tarieven per passagier |

€ 7,45 |

€ 6,65 |

€ 7,00 |

||

|

Tarieven per ton MTOW (maximum takeoff weight) |

TB1 |

€ 16 |

|||

|

TC |

€ 8 |

||||

|

TD |

€ 4 |

||||

|

TE |

€ 2 |

||||

|

> –20 EPNdB2 |

€ 7,70 |

€ 3,85 |

|||

|

< –20 EPNdB |

€ 3,85 |

€ 1,925 |

In variant 2a worden vliegtuigen met verschillende technologieklassen verschillend belast. TB is de laagste klasse en TE de hoogste.

EPNdB staat voor «Effective perceived noise in decibels». Vliegtuigen met meer EPNdB maken meer geluid. In variant 4 worden vrachtvluchten met meer dan –20 EPNdB zwaarder belast.

In het onderzoek zijn de effecten van de bovengenoemde varianten op het aantal luchtreizigers (OD-passagiers8en transferpassagiers), het aantal vliegbewegingen (passagiersvluchten en vrachtvluchten), de hoeveelheid luchtvracht, de hoeveelheid geluid en de hoeveelheid emissies in kaart gebracht. De effecten zijn doorgerekend in de eerdergenoemde hoge en lage WLO-scenario’s voor het jaar 2021 en het jaar 2030. Dit is gedaan door onderzoeksbureau Significance op basis van het AEOLUS-model, dat in opdracht van het Ministerie van Infrastructuur en Waterstaat is ontwikkeld.

Vervolgens zijn de resultaten van deze doorrekening gebruikt om de economische en duurzaamheideffecten van een belasting op luchtvaart in kaart te brengen. Dit is onder meer gebeurd op basis van een maatschappelijke kosten- en batenanalyse (MKBA), die is ontwikkeld met het CPB en het PBL, die ook bij het onderzoek als lid van de klankbordgroep betrokken waren.

Een belasting op luchtvaart heeft een positief, maar beperkt effect op de Nederlandse welvaart, het BBP en het klimaat. De beperkte omvang van de effecten komt voornamelijk doordat de beoogde opbrengt van de belasting beperkt is en doordat sprake is van knellende capaciteitsrestricties op met name Schiphol. Deze capaciteitsrestricties leiden tot een vraagoverschot, waardoor een vliegbelasting niet of slechts in beperkte mate leidt tot vermindering van het aantal vluchten. De maatregel leidt echter ook met de restricties tot een lichte reductie van de CO2-uitstoot, geluid en fijnstof. De belasting leidt verder naar verwachting wel tot een verschuiving tussen de verschillende verkeerssegmenten (OD-passagiers, transferpassagiers en vracht). Gezien de schaarstewinsten die samenhangen met de capaciteitsrestricties, dragen de luchtvaartmaatschappijen de kosten van de vliegbelasting deels zelf.

In het geval dat de capaciteitsrestricties niet zouden knellen is de verwachting dat de belasting volledig wordt doorberekend aan consumenten en bedrijven. De effecten op het vliegverkeer en milieu zijn dan groter. De kans dat capaciteitsrestricties knellen, is echter zowel voor de korte als voor de langere termijn groot, zeker op Schiphol, ongeacht de invoering van een vliegbelasting. De mogelijke introductie van een belasting op luchtvaart gaat in alle varianten en scenario’s naar verwachting deels ten koste van de winst van de betrokken bedrijven.

Het welvaartverhogende effect dat de vliegbelasting voor Nederland heeft, is vooral het gevolg van het feit dat de belasting deels door buitenlandse passagiers en luchtvaartmaatschappijen wordt opgebracht. Daarnaast kan de belasting op luchtvaart ertoe leiden dat er minder uitgaand en inkomend toerisme is. Het afnemen van het uitgaande toerisme leidt tot hogere bestedingen in het binnenland. Deze hogere bestedingen zijn groter dan de dalende bestedingen van buitenlandse toeristen die niet meer naar Nederland komen. Per saldo is dit voordelig voor Nederland. Ook de beperkte afname van uitstoot van CO2 en fijnstof, verhoogt de welvaart.

De verschillende varianten van een vliegbelasting hebben in de meeste scenario’s in zowel 2021 als 2030 beperkte effecten op het totaal aantal vluchten, maar leiden wel tot uiteenlopende verschuivingen tussen verkeerssegmenten. Variant 2a, een vliegtuigheffing per ton maximaal toegelaten startgewicht (Maximum Take-Off Weight, MTOW), leidt tot een vrij sterke daling van het vrachtverkeer, doordat vrachtvliegtuigen over het algemeen zwaarder zijn. In vergelijking met andere varianten wordt hiermee wel de grootste vermindering van fijnstofuitstoot en geluid bereikt. Met een vlakke ticketheffing (3d) blijft het aantal vrachtvluchten nagenoeg gelijk en neemt het aantal passagiersvluchten zeer beperkt af. De eerste combinatievariant (4a) zit qua effecten tussen variant 2a en 3d. De combinatievariant met halve tarieven voor vracht (4b) mitigeert de negatieve effecten voor het vrachtverkeer en lijkt in veel opzichten op variant 3d.

De onderzoeksresultaten voor bovengenoemde varianten in het jaar 2021 zijn opgenomen in tabel 2 en tabel 3, respectievelijk volgens het hoge economische scenario en volgens het lage economische scenario.

|

basis |

2a |

3d |

4a |

4b |

|

|---|---|---|---|---|---|

|

Passagiers |

aantal |

||||

|

Totaal aantal passagiers (mln) |

83,7 |

+ 0,8% |

+ 0,0% |

+ 0,2% |

+ 0,1% |

|

Aantal transferpassagiers (mln) |

25,9 |

+ 3,7% |

+ 3,5% |

+ 3,4% |

+ 3,3% |

|

Aantal OD-passagiers(mln) |

57,9 |

– 0,4% |

– 1,5% |

– 1,2% |

– 1,4% |

|

Vracht |

|||||

|

Vracht totaal (1.000 ton) |

1690 |

– 19,2% |

+ 7,0% |

– 6,5% |

+ 0,3% |

|

Vracht in ruim passagiersvluchten (1.000 ton) |

887 |

+ 1,3% |

+ 1,3% |

+ 1,3% |

+ 1,3% |

|

Vracht in vrachtvluchten (1.000 ton) |

803 |

– 41,8% |

+ 13,3% |

– 15,2% |

– 0,8% |

|

Vluchten |

|||||

|

Totaal vluchten (1.000) |

588 |

– 0,2% |

– 0,1% |

– 0,2% |

– 0,2% |

|

Vrachtvluchten (1.000) |

18 |

– 32% |

+ 0% |

– 9% |

– 3% |

|

Passagiersvluchten (1.000) |

571 |

+ 0,8% |

– 0,1% |

+ 0,1% |

– 0,1% |

|

Van/naar Schiphol (1.000) |

495 |

+ 1,0% |

+ 0,0% |

+ 0,2% |

+ 0,0% |

|

Van/naar regionale luchthavens (1.000) |

76 |

– 0,8% |

– 0,8% |

– 0,7% |

– 0,7% |

|

Geluid |

|||||

|

Woningen binnen 58 dB Schiphol (1.000) |

11 |

– 1,2% |

+ 0,0% |

– 0,6% |

– 0,2% |

|

Emissies luchtvaart |

|||||

|

CO2 (Mt) |

180 |

– 0,2% |

– 0,1% |

– 0,1% |

– 0,1% |

|

PM10 (ton) |

102 |

– 2,3% |

+ 0,3% |

– 0,4% |

+ 0,1% |

|

NOx (ton) |

3.794 |

– 2,9% |

+ 0,5% |

– 0,5% |

+ 0,1% |

|

Opbrengst (€ mln, prijspeil 2017) |

201 |

212 |

212 |

211 |

|

basis |

2a |

3d |

4a |

4b |

|

|---|---|---|---|---|---|

|

Passagiers |

aantal |

||||

|

Totaal aantal passagiers (mln) |

81,9 |

– 1,1% |

– 0,6% |

– 0,3% |

– 0,4% |

|

Aantal transferpassagiers (mln) |

27,1 |

+ 0,5% |

+ 2,3% |

+ 2,5% |

+ 2,4% |

|

Aantal OD-passagiers(mln) |

54,8 |

– 1,9% |

– 2,0% |

– 1,7% |

– 1,8% |

|

Vracht |

|||||

|

Vracht totaal (1.000 ton) |

1933 |

– 21,3% |

+ 5,9% |

– 8,6% |

– 1,5% |

|

Vracht in ruim passagiersvluchten (1.000 ton) |

868 |

– 0,5% |

+ 0,7% |

+ 0,8% |

+ 0,8% |

|

Vracht in vrachtvluchten (1.000 ton) |

1065 |

– 38,3% |

+ 10,1% |

– 16,4% |

– 3,4% |

|

Vluchten |

|||||

|

Totaal vluchten (1.000) |

579 |

– 2,4% |

– 0,4% |

– 1,0% |

– 0,7% |

|

Vrachtvluchten (1.000) |

19 |

– 36% |

+ 9% |

– 17% |

– 4% |

|

Passagiersvluchten (1.000) |

560 |

– 1,2% |

– 0,7% |

– 0,4% |

– 0,6% |

|

Van/naar Schiphol (1.000) |

494 |

– 1,0% |

– 0,4% |

– 0,1% |

– 0,3% |

|

Van/naar regionale luchthavens (1.000) |

66 |

– 2,5% |

– 2,9% |

– 2,6% |

– 2,8% |

|

Geluid |

|||||

|

Woningen binnen 58 dB Schiphol (1.000) |

11 |

– 1,5% |

+ 0,9% |

– 0,8% |

– 0,1% |

|

Emissies luchtvaart |

|||||

|

CO2 (Mt) |

180 |

– 0,2% |

– 0,2% |

– 0,1% |

– 0,1% |

|

PM10 (ton) |

102 |

– 3,8% |

+ 0,5% |

– 1,5% |

– 0,5% |

|

NOx (ton) |

3.778 |

– 5,5% |

+ 1,0% |

– 2,1% |

– 0,6% |

|

Opbrengst (€ mln, prijspeil 2017) |

198 |

200 |

200 |

200 |

De tabellen tonen de effecten van de vier varianten van een vliegbelasting op het aantal passagiers, de hoeveelheid vracht, het aantal vluchten, de geluidsoverlast en de fijnstofemissies. De tweede kolom («basis») geeft de referentiesituatie weer zonder vliegbelasting. De vier kolommen daarna geven de procentuele mutatie weer bij de betreffende variant ten opzichte van de referentiesituatie.

In alle varianten neemt het aantal OD-passagiers af, wat wordt gecompenseerd door een toename van het aantal transferpassagiers. Transferpassagiers zijn in varianten 3d, 4a en 4b vrijgesteld. De effecten op de hoeveelheid vervoerde vracht zijn kleiner dan de effecten op het aantal vrachtvluchten, doordat ongeveer de helft van de vracht in het ruim van passagiersvliegtuigen wordt vervoerd, wat veelal een deel van de afname van de vervoerde vracht in vrachtvluchten kan compenseren. Zoals aangegeven zijn de totale effecten van de belasting van de meeste varianten vrij beperkt, onder andere doordat de totale beoogde opbrengst van € 200 miljoen (in prijspeil 2017) en de daarbij behorende tarieven van de belasting zelf vrij laag zijn.

Een belasting op luchtvaart was onderwerp van consultatie van 5 juli 2018 tot en met 5 september 2018 (https://www.internetconsultatie.nl/luchtvaartbelasting). In deze consultatie is een aantal vragen voorgelegd die van belang zijn voor de keuze welk spoor verder wordt uitgewerkt. De uitkomst van het onderzoek naar de vliegbelasting door CE Delft in 2018 is meegenomen in de vraagstelling van de consultatie. In de periode van de internetconsultatie zijn in totaal 2332 reacties ontvangen. Daarvan zijn 1460 reacties openbaar. Een aantal reacties is ook per brief naar de betrokken bewindspersonen gestuurd. Van het totaal aantal reacties is circa 82% afkomstig van particulieren en circa 18% van (personeel van) bedrijven. Dit zijn zowel bedrijven binnen de luchtvaartsector, de reissector als ook hele andere sectoren zoals natuur- en milieuorganisaties, koepelorganisaties, omwonendenorganisaties en enkele decentrale overheden. Een aantal van deze organisaties heeft een gezamenlijke reactie gestuurd. Zo is er één gezamenlijke reactie vanuit de natuur- en milieuorganisaties. Ook hebben verschillende organisaties, waaronder de Nederlandse Vereniging Luchtvaart Technici, de Vereniging Nederlandse Cabinepersoneel en Stichting Natuur en Milieu, kant-en-klare antwoorden op hun website aangeboden. Circa 67% van de reacties waarbij een bedrijfsnaam is vermeld, komt van KLM of van werknemers van KLM. Verder komen veruit de meeste reacties uit de regio Amsterdam-Schiphol, zie figuur 3.

Figuur 3: Hoeveelheid reacties op basis van regio

Uit de reacties komt een gemengd beeld naar voren, van zowel uitgesproken voorstanders als uitgesproken tegenstanders van een vliegbelasting. De reacties duiden niet op een uitgesproken voorkeur voor een variant van een vliegbelasting die het kabinet zou moeten uitwerken.

Er is een beperkt aantal onderdelen waar voor- en tegenstanders van de belasting op één lijn zitten. In alle reacties komt terug dat de luchtvaart moet verduurzamen. Ook wordt meerdere malen aangegeven dat indien er een vliegbelasting komt de opbrengst ten goede zou moeten komen aan verduurzaming van de luchtvaart. Zowel voor- als tegenstanders wijzen er daarnaast op dat bij het instellen van een nationale vliegbelasting een verschuiving van vliegbewegingen zal plaatsvinden naar andere lidstaten. Om dit effect tegen te gaan dient een vliegbelasting bij voorkeur Europees, of zelfs wereldwijd, te worden ingestoken.

De meest gebruikte argumenten van tegenstanders van een vliegbelasting gaan over de economische gevolgen van een vliegbelasting, waarbij vaak wordt verwezen naar eerdere en oudere onderzoeken. Daarbij wijzen zij op de verstoring van het gelijke speelveld als gevolg van een nationale belasting en het risico dat de concurrentiepositie van de Nederlandse luchtvaart zal verslechteren. Tegelijkertijd geven zij aan dat de recente effectenstudie in opdracht van het Ministerie van Financiën aantoont dat de belasting geen positief milieueffect heeft.

Daarnaast is een veel voorkomend argument van tegenstanders dat de sector al bijdraagt aan verduurzaming via EU ETS en CORSIA. Daarbij geven zij aan dat het heffen van belasting geen positieve effecten heeft op het reduceren van CO2-emissie, waarbij zij zich beroepen op het genoemde onderzoek van CE Delft. Zij geven aan dat de handen beter ineen kunnen worden geslagen ten behoeve van maatregelen die volgens hen wel impact hebben, zoals de inzet van biobrandstoffen en de afronding van het project om tot een gemeenschappelijk luchtruim en luchtverkeersleiding te komen (Single European Sky). Tenslotte wijzen tegenstanders op de stapeling van kosten die naast EU ETS en CORSIA ook optreedt met de luchthavengelden (reeds gedifferentieerde start- en landingsgelden en de securitykosten) en met de kosten voor de luchtverkeersleiding. Daarbij noemt KLM nog de belastingen op andere fiscale terreinen die luchtvaartbedrijven betalen.

Voorstanders wijzen op de impact die de uitstoot van het vliegen op het klimaat heeft, in combinatie met het feit dat de sector geen accijns of btw betaalt in tegenstelling tot het minder vervuilende weg- en spoorvervoer. De voorstanders vinden dat de luchtvaartsector behandeld moet worden zoals iedere andere bedrijfstak en accijns (heffing op vliegtuigbrandstof) en btw moet betalen. Daarbij geven alle voorstanders aan dat het principe van «de vervuiler betaalt» zou moeten gelden. Ook geven zij aan dat minder vervuilende alternatieven zoals de trein op de huidige manier niet kunnen concurreren met de luchtvaart. Door het vliegverkeer te belasten kan de trein een goed alternatief zijn, zeker op korte afstanden. Vanuit deze gedachte pleiten vele organisaties, in het geval dat er een ticketbelasting wordt ingevoerd, voor een belasting met een plat tarief. Van de voorstanders zijn velen van mening dat de tarieven minimaal zo hoog moeten zijn als de ticketbelasting in Duitsland.

Over de administratieve lasten van een vliegbelasting worden verschillende dingen gezegd. Tegenstanders spreken van een verzwaring van administratieve lasten zonder dit verder te onderbouwen. Voorstanders geven juist aan dat de uitvoerbaarheid voor de belastingplichtigen geen heikel punt zou moeten zijn. Een enkeling wijst er op dat bij de vormgeving rekening moet worden gehouden met de uitvoering door de Belastingdienst.

Over de variant die het kabinet zou moeten uitwerken komt het volgende beeld naar voren. De vertegenwoordigers van de vrachtsector geven aan dat een belasting per vliegtuig funest zou zijn voor de economische concurrentiepositie van Nederland op het gebied van vrachtvervoer.

Een zorg van een groot aantal organisaties (onder andere milieuorganisaties en passagiersvervoerders) is dat transferpassagiers en vrachtvluchten buiten de scope vallen als een ticketbelasting wordt ingesteld. Aangevoerd wordt dat transferpassagiers en vrachtvliegtuigen ook gebruik maken van een vliegtuig dat in Nederland opstijgt. Verder zou een belasting per vliegtuig volgens sommigen prikkelen tot een hogere bezettingsgraad waardoor de uitstoot per passagier lager wordt. Een ticketbelasting zou deze prikkel niet geven. Andere partijen benadrukken daarentegen het belang van het onbelast laten van transferpassagiers voor het in stand houden van het uitgebreide netwerk van verbindingen van en naar Nederland. Het belasten van transferpassagiers zou de hub-functie van Schiphol beschadigen. Daarbij geven deze partijen impliciet een voorkeur aan voor een ticketbelasting die niet geldt voor transferpassagiers.

Aangezien in de internetconsultatie geen wetsvoorstel is voorgelegd, maar beleidsvragen zijn voorgelegd die van belang zijn voor de keuze van een variant van een vliegbelasting, heeft deze consultatie niet geleid tot wetstechnische aanpassingen.

Voor de keuze tussen de varianten van een vliegbelasting bood de uitkomst van de internetconsultatie weinig aanknopingspunten, omdat er een verdeeld beeld naar voren kwam met uitgesproken voor- en tegenstanders van een vliegbelasting. Bovendien kwam de keuze voor een bepaalde variant van een vliegbelasting vaak niet aan de orde. Daar waar dit wel aan de orde kwam gaven de respondenten vanuit de milieuhoek, reiswereld en low-cost carriers aan dat vrachtvluchten en transferpassagiers wel moeten worden belast, terwijl de respondenten uit luchtvaartsector die hun geld verdienen met vracht- en transfervluchten juist aangaven dat deze vluchten niet moeten worden belast. De argumenten die naar voren kwamen in de internetconsultatie zijn meegewogen bij de uiteindelijke keuze voor een variant.

Wat betreft twee punten van kritiek uit de internetconsulatie wordt het volgende opgemerkt.

De luchthavengelden (met een differentiatie naar gewicht en geluidsklasse) zijn geen rijksbelasting maar de vergoeding (prijs) die de luchtvaartmaatschappijen betalen voor de diensten van de luchthaven. De opbrengsten van een rijksbelasting vloeien in de algemene middelen ter financiering van de overheidsuitgaven. De in het regeerakkoord genoemde heffing op lawaaiige en vervuilende vliegtuigen is een rijksbelasting. In het regeerakkoord is aangegeven dat een vliegbelasting in 2021 leidt tot een opbrengst € 200 miljoen (prijspeil 2017). Dit staat los van de vraag welke variant uiteindelijk wordt ingevoerd.

De aangevoerde stapeling van de vliegbelasting met de differentiatie van de luchthavengelden naar geluid en gewicht en met het EU ETS voor de CO2-uitstoot van intra-Europese vluchten en het CORSIA kan inderdaad optreden. Deze instrumenten kunnen evenals een vliegbelasting tot extra kosten leiden voor vieze, vervuilende en lawaaiige vliegtuigen. In het onderzoek van CE Delft zijn deze kosten meegenomen. Een stapeling van deze kosten is niet per definitie slecht maar kan ook doelbewust worden gekozen.

Een belasting op luchtvaart in Europees verband heeft de voorkeur van het kabinet. Daar is dan ook aan gewerkt en dat blijft ook de inzet in de komende periode. Omdat niet zeker is dat invoering in Europees verband per 2021 zal lukken, is parallel aan de Europese route ook nationale wetgeving voorbereid die conform het regeerakkoord een vliegbelasting per 2021 mogelijk maakt. Mocht op Europees niveau een belasting op de luchtvaart worden ingevoerd dan kan daar altijd bij worden aangesloten.

Het kabinet heeft uitgebreid de voor- en nadelen van verschillende varianten van een vliegbelasting onderzocht en tegen elkaar afgewogen (zie ook paragraaf 3). Het gaat daarbij vooral om de keuze tussen een vliegtuig- en een ticketbelasting. Een vliegtuigbelasting belast elk vertrekkend vliegtuig, ongeacht of het een passagiers- of vrachtvliegtuig is. De onderzochte ticketbelasting belast alleen de vertrekkende passagier, waarbij de transferpassagier wordt uitgesloten.

Het kabinet heeft uiteindelijk gekozen voor een combinatie van beide varianten, een vliegbelasting per vertrekkende passagier, waarbij transferpassagiers zijn uitgezonderd, en een vliegbelasting op het gewicht van vertrekkende vrachtvliegtuigen, waarbij lawaaiige vliegtuigen zwaarder worden belast. De facto komt dit neer op een belasting met twee maatstaven van heffing.

De voorgestelde vliegbelasting per vertrekkende passagier voorkomt de mogelijke nadelige gevolgen voor de hub-functie en het internationale netwerk van verbindingen van Schiphol van een vliegtuigbelasting. Bovendien sluit een belasting per passagier aan bij de belastingen op luchtvaart van andere Europese landen. Voorkomen wordt dat een vertrekkende passagier die zijn reis aanvangt bijvoorbeeld op een Duitse, Franse of Engelse luchthaven en via Schiphol doorreist naar een intercontinentale bestemming, zowel op de luchthaven van vertrek als op Schiphol met een vliegbelasting wordt geconfronteerd. Een belasting per vrachtvliegtuig zoals voorgesteld is in lijn met het regeerakkoord en met het principe dat de vervuiler betaalt. De voorgestelde combinatie van de ticketbelasting met een vrachtheffing heeft relatief gunstige economische effecten en milieueffecten. Uitkomst van de doorrekening van CE Delft van de ticketbelasting was namelijk dat het aantal vrachtvluchten relatief sterk zou toenemen. Een vliegtuigbelasting had het tegenovergesteld effect op het aantal vrachtvluchten. Bij de gekozen variant is in 2021 sprake van een zeer beperkte daling van het aantal vrachtvluchten. Het aantal tonnen luchtvracht blijft nagenoeg gelijk.

Voor wat betreft de tariefdifferentiatie bij de belasting per passagier heeft het kabinet gekozen voor een vlak tarief, dat leidt tot relatief hoge kosten per ticket op korte afstanden. Er zijn verschillende tariefmogelijkheden onderzocht, zoals een tariefdifferentiatie volgens de Duitse zone indeling, een belasting met een vlak tarief en een belasting met een degressief tarief. De verschillen tussen deze varianten voor wat betreft de milieueffecten- en de economische effecten waren minimaal. Bij één uniform tarief voor alle tickets (transfer uitgezonderd) worden korte afstanden binnen Europa relatief zwaarder belast dan lange afstanden. Hierdoor worden alternatieve vervoersvormen (bus, trein, auto) naar bestemmingen die ook goed over land bereikt kunnen worden ten opzichte van het vliegtuig aantrekkelijker dan nu het geval is. Dit sluit goed aan bij de duurzaamheidsinspanningen van het kabinet om de trein meer als een volwaardig alternatief voor het vliegtuig te ontwikkelen voor de relatief korte Europese afstanden. Een vlak tarief is bovendien eenvoudiger uitvoerbaar dan een belasting met een differentiatie naar bestemming.

Voor wat betreft de belasting per vrachtvliegtuig is gekozen voor een differentiatie naar geluidsklasse. Lawaaiige vliegtuigen krijgen een hoger tarief per ton maximaal toegelaten startgewicht (MTOW) dan minder lawaaiige vrachtvliegtuigen. Dit kan voor de luchtvaartmaatschappijen een prikkel vormen om sneller met moderne vrachtvliegtuigen te gaan vliegen.

De vracht die wordt vervoerd in het ruim van een passagiersvliegtuig wordt niet apart belast. Dit zou leiden tot uitvoeringstechnische complicaties.

De vliegbelasting zal worden geheven over het vertrek van een passagier met een vliegtuig of het vertrek van een vrachtvliegtuig vanaf een in Nederland gelegen luchthaven. Daarbij richt de vliegbelasting zich op de burgerluchtvaart. Militaire luchtvaart wordt niet in de heffing betrokken. De vliegbelasting wordt onderdeel van de Wet belastingen op milieugrondslag (Wbm).

De belasting wordt geheven van de exploitant van de luchthaven (daaronder wordt mede begrepen een burgerexploitant op een militaire luchthaven) waarvandaan het vliegtuig vertrekt. Deze exploitant is namelijk eenvoudig in staat om op basis van gegevens die de luchtvaartmaatschappijen hebben verstrekt aangifte te doen. Het gaat daarbij in ieder geval om de volgende gegevens: het aantal vertrokken passagiers en vliegtuigen, het MTOW per vrachtvliegtuig, de geluidsklasse per vrachtvliegtuig, en of het een burgervliegtuig of militair vliegtuig betreft. De belasting zal naar verwachting door de exploitant van de luchthaven worden doorberekend aan de luchtvaartmaatschappij, die het op zijn beurt kan doorberekenen aan zijn klanten.

Bij deze vliegbelasting blijven kleinere vliegtuigen met een maximaal toegelaten startgewicht van 8.616 kilogram of minder buiten de heffing. Hiermee wordt aangesloten bij het gewichtscriterium dat wordt gehanteerd voor het bepalen van de geluidshoeveelheid van kleinere vliegtuigen.

Verder blijven passagiers- en vrachtvliegtuigen die vanaf kleinere luchthavens vertrekken buiten de heffing. Het gaat daarbij om luchthavens waarvan de start- en landingsbaan korter is dan 2.100 meter. Met dit laatste criterium wordt aangesloten bij de baanlengte waarboven een milieueffectrapportage verplicht is. Beneden deze baanlengte kan maar zeer beperkt van de luchthaven gebruik worden gemaakt door grotere vliegtuigen. Daarbij speelt overigens ook een rol dat deze kleinere luchthavens niet beschikken over een eigen luchtverkeersleiding. De uitzondering van kleinere vliegtuigen en kleinere luchthavens is – net als bij de vliegbelasting van 2008/2009 – aangebracht uit oogpunt van uitvoerbaarheid.

Het tarief van de vliegbelasting per passagier zal op basis van prijspeil 2017 € 7,000 worden.

Zoals eerder aangegeven geldt bij vrachtvliegtuigen een tarief per ton MTOW, afhankelijk van de geluidsproductie van het vliegtuig. In het eerdergenoemde onderzoek naar de milieueffecten van verschillende varianten van een vliegbelasting is uitgegaan van een indeling in vier klassen bij de belasting per vliegtuig. Voor de definitieve vormgeving is gekozen voor een indeling in twee geluidsklassen. Daartoe geldt een tarief per vertrekkend vrachtvliegtuig per ton MTOW van € 3,850 en een lager tarief per vertrekkend vrachtvliegtuig per ton maximaal startgewicht voor de minst lawaaiige vrachtvliegtuigen in de laagste geluidklassen (bij een ΔEPNdB gelijk aan of lager dan –20) van € 1,925.9 Het merendeel van de vrachtvliegtuigen (circa 85%) valt nu in de hoge tariefklasse. Deze heffing van een vliegbelasting per ton MTOW sluit aan bij de administratieve systemen van de luchthavengelden. Zijn er toch administratieve aanpassingen nodig, dan is er voldoende tijd voor aanpassingen.

De hoogte van de voorgestelde tarieven per vertrekkende passagier en per vertrekkend vrachtvliegtuig zijn gebaseerd op de volgende uitgangspunten. Ten eerste moet de belastingdruk op vrachtvluchten er niet toe leiden dat het aantal vrachtvluchten sterk zou afnemen. Ten tweede moet de tariefdifferentiatie voor vrachtvluchten aansluiten bij de differentiatie in geluidsklassen van de luchthavengelden die de luchthaven Schiphol recent heeft gepubliceerd10. En ten derde moeten de opbrengsten gezamenlijk leiden tot een opbrengst van € 200 miljoen (prijspeil 2017).

De tarieven en de opbrengst zijn gezien de afspraak in het regeerakkoord weergegeven in prijspeil 2017, waarbij gebruik is gemaakt van gegevens over de verwachte aantallen passagiers en vrachtvluchten in 2021. Bij het Belastingplan 2021 zullen de tarieven nog precies worden vastgesteld op basis van meer recente cijfers van aantallen passagiers en vrachtvluchten, en met indexatie naar prijspeil 2021.

De situatie kan zich voordoen dat komt vast te staan, dat bedragen die een exploitant van een luchthaven voor zijn activiteiten in rekening brengt aan een luchtvaartmaatschappij geheel of gedeeltelijk niet zijn en niet zullen worden ontvangen. Dit kan zich bijvoorbeeld voordoen in geval van insolvabiliteit of faillissement van de luchtvaartmaatschappij. Na invoering van de vliegbelasting betekent dit dat dan ook komt vast te staan dat de in die bedragen doorberekende vliegbelasting, die de exploitant van de luchthaven ter zake verschuldigd is, geheel of gedeeltelijk niet is of zal worden ontvangen.

Sinds 2017 voorziet de Wbm voor enkele andere belastingen onder voorwaarden in toepassing van een vermindering op de verschuldigde belasting in dergelijke situaties. Deze regeling geldt voor de belasting op leidingwater, de afvalstoffenbelasting en de energiebelasting en is opgezet langs dezelfde lijnen als de vergelijkbare tegemoetkoming in de btw. De aanspraak op de vermindering ontstaat op het tijdstip waarop komt vast te staan dat de ter zake te ontvangen bedragen niet zijn en niet zullen worden ontvangen, maar in ieder geval uiterlijk één jaar na het tijdstip waarop de niet ontvangen bedragen opeisbaar zijn geworden. Evenals voorheen wordt het bedrag van de vermindering in alle gevallen berekend naar evenredigheid van het niet ontvangen deel van de eerder in rekening gebrachte bedragen. Deze regeling gaat ook gelden voor de vliegbelasting.

De wettelijke regeling voorziet in de mogelijkheid om bij algemene maatregel van bestuur voorwaarden en beperkingen aan de vermindering te verbinden en bij ministeriële regeling uitvoeringsregels te stellen. Bij de invoering van de vermindering is een voornemen uitgesproken om in ieder geval voor de energiebelasting en de belasting op leidingwater te bezien hoe de berekening in bepaalde gevallen moet verlopen. Ook bij de vliegbelasting is het voornemen om in ieder geval te bezien hoe de berekening in bepaalde gevallen moet verlopen.

De vliegbelasting zal conform het regeerakkoord € 200 miljoen in prijzen van 2017 opbrengen. Het bedrag in prijspeil 2017 is weergegeven in tabel 3. De ramingen die ten grondslag liggen aan de budgettaire effecten van de maatregel worden nader toegelicht in de bijlage Ramingstoelichting11.

|

2021 |

structureel |

|

|---|---|---|

|

Vliegbelasting |

200 |

200 |

De invoering van de voorgestelde vliegbelasting heeft een verwaarloosbare toename van de administratieve lasten van bedrijven tot gevolg. De over een tijdvak verschuldigde belasting moet op aangifte worden voldaan door de belastingplichtige exploitanten van in Nederland gelegen luchthavens. De initiële kosten van de maatregel zijn naar verwachting zeer beperkt, omdat er voor de vliegbelasting nauw wordt aangesloten bij de bestaande systemen van die exploitanten. De initiële kosten worden ingeschat op circa € 150.000.

De exploitanten zijn nu al eenvoudig in staat om op basis van de gegevens die de luchtvaartmaatschappijen aan hen moeten verstrekken aangifte te doen. Uitgaand van een kwartaalaangifte, dienen de huidige zes exploitanten viermaal per jaar een aangifte in bij de Belastingdienst. De structurele administratieve lasten voor de exploitanten die hiermee gepaard gaan bedragen circa € 50.000 per jaar.

Dit wetsvoorstel is door de Belastingdienst beoordeeld met een uitvoeringstoets. De Belastingdienst acht het voorstel uitvoerbaar per de beoogde inwerkingtredingsdatum. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoets die als bijlage is bijgevoegd12. De uitvoeringskosten van deze maatregelen worden opgevangen binnen begrotingshoofdstuk IX, waarbij wordt gekeken naar dekkingsmogelijkheden binnen artikel 1, artikel 9 en de geoormerkte middelen op artikel 10 van dat begrotingshoofdstuk.

De vliegbelasting zal 5 jaar na inwerkingtreding worden geëvalueerd. Daarbij zal in ieder geval worden ingegaan op de opbrengst en de effecten op het vliegverkeer in vergelijking met de omringende landen.

De inwerkingtreding van de wet zal plaatsvinden bij koninklijk besluit zodat, in het geval het lukt voor 2021 een Europese heffing in te voeren, deze nationale vliegbelasting niet in werking hoeft te treden.

Beoogd wordt de vliegbelasting in werking te laten treden met ingang van 1 januari 2021. Hiermee krijgen de exploitanten van de luchthavens de gelegenheid om hun administratieve systemen aan te passen aan de invoering van deze belasting. Ook heeft de Belastingdienst zo voldoende voorbereidingstijd voor het aanpassen van de betreffende systemen.

Artikel I, onderdelen A en B (artikel 1 en artikelen 72 tot en met 79 van de Wet belastingen op milieugrondslag)

In artikel I, onderdelen A en B, wordt geregeld dat in de Wbm een vliegbelasting wordt opgenomen. Daartoe wordt in de Wbm de opsomming van belastingen in artikel 1 aangevuld met een vliegbelasting en wordt na hoofdstuk VI van die wet een hoofdstuk VII ingevoegd. Dit wordt geregeld in respectievelijk onderdeel A en onderdeel B. De verschillende artikelen worden hierna toegelicht, waarbij de indeling van genoemd hoofdstuk VII wordt aangehouden.

Afdeling 1. Begripsbepalingen

De begripsbepalingen die van belang zijn voor de heffing van de vliegbelasting worden opgenomen in artikel 72 Wbm. Deels zijn deze begripsbepalingen van belang voor zowel de heffing van vliegbelasting per passagier als de heffing van vliegbelasting per vrachtvliegtuig. Dit betreft de onderdelen a (luchthaven), b (exploitant van de luchthaven), c (vliegtuig) en e (luchtvaartmaatschappij). De begripsbepalingen in de onderdelen f (passagier) en g (lid van het boordpersoneel) zijn alleen van belang voor de heffing van de vliegbelasting per passagier. De begripsbepalingen in de onderdelen d (vrachtvliegtuig) en h (geluidsklasse) ten slotte zijn alleen van belang voor de heffing per vrachtvliegtuig.

Artikel 72, onderdeel a (luchthaven)

De omschrijving van het begrip «luchthaven» sluit aan bij het begrip luchthaven zoals gedefinieerd in artikel 1.1, eerste lid, van de Wet luchtvaart. Het betreft kort gezegd een terrein dat geheel of gedeeltelijk is bestemd voor het opstijgen en het landen van luchtvaartuigen en de activiteiten die daarmee samenhangen. Het begrip luchthaven wordt daarbij voor de toepassing van de vliegbelasting beperkt tot luchthavens voor zover deze als burgerluchthavens worden gebruikt, of, indien het een militaire luchthaven betreft, voor zover deze mede voor andere dan militaire luchtvaart wordt gebruikt. Dit laatste doet zich op dit moment in Nederland alleen voor op de militaire luchthaven Eindhoven. Met de toevoeging van het vereiste dat de luchthaven beschikt over een start- en landingsbaan van minimaal 2.100 meter wordt de heffing specifiek gericht op de grotere luchthavens. De heffing is gericht op deze grotere luchthavens omdat daarvandaan op regelmatige basis zwaardere vliegtuigen vertrekken. Het vertrek van een vliegtuig van een van de vele kleinere luchthavens in Nederland wordt dus niet in de heffing betrokken. Daarbij kan worden gedacht aan vliegvelden voor sportvliegtuigen. De lengte van minimaal 2.100 meter is gekozen omdat deze lengte ook wordt gehanteerd in de bijlage behorende bij het Besluit milieueffectrapportage voor de gevallen waarin het maken van een milieueffectrapportage verplicht is.13 Dit geldt voor Schiphol, Rotterdam Airport, Eindhoven Airport, Maastricht Aachen Airport, Groningen Airport Eelde en Lelystad Airport. In de definitie van het begrip luchthaven wordt verwezen naar het begrip «exploitant van de luchthaven». Dit laatste begrip wordt gedefinieerd in artikel 72, onderdeel b, Wbm, en ziet mede op de burgerexploitant van een militaire luchthaven, zoals toegelicht bij dat onderdeel. Hiermee wordt bereikt dat bij de militaire luchthaven Eindhoven, waarbij het terrein mede in gebruik is voor de burgerluchtvaart, alleen dat medegebruik van de luchthaven door de burgerexploitant in de heffing wordt betrokken. Het vertrek van Nederlandse of bondgenootschappelijke militaire vliegtuigen vanaf een luchthaven wordt niet betrokken in de heffing van vliegbelasting ingevolge de in artikel 72, onderdeel c, Wbm opgenomen definitie van het begrip vliegtuig.

Artikel 72, onderdeel b (exploitant van de luchthaven)

Het begrip «exploitant van de luchthaven» wordt gedefinieerd als rechtspersoon of natuurlijke persoon die de luchthaven als onderneming drijft. Hieronder wordt mede begrepen de burgerexploitant, bedoeld in artikel 1.1, eerste lid, van de Wet luchtvaart. De laatste situatie doet zich op dit moment alleen voor op Eindhoven Airport.

Artikel 72, onderdeel c (vliegtuig)

Het begrip «vliegtuig» is op zichzelf niet gedefinieerd en kan naar het normale spraakgebruik worden uitgelegd. De vliegbelasting ziet dus niet op luchtvaartuigen als helikopters en luchtballonnen. Voor de toepassing van de vliegbelasting wordt het begrip vliegtuig beperkt tot gemotoriseerde vliegtuigen. De vliegbelasting ziet dus evenmin op zweefvliegtuigen. Het begrip vliegtuig wordt nader beperkt door daaraan een ondergrens voor het maximaal toegelaten startgewicht te verbinden van meer dan 8.616 kg. Deze grenswaarde is ontleend aan het gewichtscriterium dat wordt gehanteerd voor het bepalen van de geluidshoeveelheid van kleine vliegtuigen. Kleine vliegtuigen blijven daarmee buiten de heffing. Het betreft bijvoorbeeld kleinere vliegtuigen waarmee rondvluchten worden uitgevoerd, reclamevliegtuigen, sproeivliegtuigen en lesvliegtuigen. Voorts wordt expliciet vermeld dat vliegtuigen die in gebruik zijn bij de Nederlandse krijgsmacht of een krijgsmacht van onze bondgenoten niet onder het begrip vliegtuig worden begrepen. Deze uitzondering is noodzakelijk om te voorkomen dat dergelijke vliegtuigen in de heffing worden betrokken bij vertrek van een burgerluchthaven.

Artikel 72, onderdeel d (vrachtvliegtuig)

Een vrachtvliegtuig is voor de toepassing van de vliegbelasting een vliegtuig waarmee een vlucht wordt uitgevoerd met het doel alleen goederen te vervoeren, daaronder begrepen luchtpost. Vliegtuigen waarmee een dergelijke vlucht wordt uitgevoerd vormen ook voor de heffing van luchthavengelden een aparte categorie met een eigen tariefsystematiek. De vliegbelasting voor vrachtvliegtuigen sluit hierbij aan. Zoals hiervoor toegelicht is het begrip vliegtuig voor de toepassing van de vliegbelasting nader beperkt in artikel 72, onderdeel c, Wbm. Deze beperkingen gelden dus evenzeer voor vrachtvliegtuigen als bedoeld in artikel 72, onderdeel d, Wbm. Kleinere vliegtuigen waarmee een vlucht wordt uitgevoerd met het doel alleen goederen te vervoeren en militaire vliegtuigen worden dientengevolge niet aangemerkt als vrachtvliegtuig in de zin van de vliegbelasting.

Artikel 72, onderdeel e (luchtvaartmaatschappij)

Voor het begrip «luchtvaartmaatschappij» wordt verwezen naar de definitie van dit begrip in artikel 1.1, eerste lid, van de Wet luchtvaart. Het betreft een onderneming die geheel of gedeeltelijk haar bedrijf maakt van het vervoer van personen, dieren of goederen met luchtvaartuigen. Dit begrip wordt voor de toepassing van de vliegbelasting aangevuld, zodat ook het vertrek van passagiers en vrachtvliegtuigen buiten de ondernemingssfeer in de heffing wordt betrokken. Als luchtvaartmaatschappij wordt daarom mede aangemerkt ieder ander op wiens naam een vliegtuigis ingeschreven in het register, bedoeld in artikel 3.3, tweede lid, van de Wet luchtvaart, of in een buitenlands register van luchtvaarttuigen.

Artikel 72, onderdeel f (passagier)

Voor het begrip «passagier» kan niet worden aangesloten bij een wettelijke definitie. In plaats daarvan wordt aangesloten bij wat onder passagier wordt verstaan in de praktijk van de facturering aan luchtvaartmaatschappijen voor door de luchthaven verleende diensten aan luchtreizigers, te weten: elke reiziger van 2 jaar of ouder die anders dan als lid van het boordpersoneel wordt vervoerd met een vliegtuig.

Artikel 72, onderdeel g (lid van het boordpersoneel)

Voor het begrip «lid van het boordpersoneel» wordt verwezen naar de definitie van dit begrip in artikel 1.1, eerste lid, van de Wet luchtvaart. Dat is ieder die aan boord van een vliegtuig tijdens de vlucht hetzij werkzaamheden verricht die van direct belang zijn voor de bediening van het vliegtuig, hetzij werkzaamheden verricht of heeft te verrichten ten behoeve van de inzittenden of de lading. Dit begrip wordt voor de toepassing van de vliegbelasting aangevuld. Ook een persoon die uitsluitend wordt vervoerd om aan boord van een ander vliegtuig tijdens een vlucht van dat andere vliegtuig werkzaamheden als lid van het boordpersoneel te verrichten, wordt voor de toepassing van deze belasting aangemerkt als lid van het boordpersoneel.

Artikel 72, onderdeel h (geluidsklasse)

Voor het begrip «geluidsklasse» wordt aangesloten bij de in de luchtvaartsector gebruikte wijze waarop vliegtuigen worden ingedeeld in geluidscategorieën voor de heffing van luchthavengelden. Dat gebeurt aan de hand van de geluidsproductie van het vliegtuig, conform de door de Internationale Burgerluchtvaartorganisatie ICAO (International Civil Aviation Organization) erkende en aanvaarde certificering van dat vliegtuig. Het geluidsniveau wordt uitgedrukt in EPNdB-waarden (de waarden van het zogenoemde effectief waargenomen geluid). Het betreft de EPNdB-waarden zoals gedefinieerd in bijlage 16, boekdeel I, die ICAO ingevolge het op 7 december 1944 te Chicago tot stand gekomen Verdrag inzake de internationale burgerluchtvaart heeft vastgesteld (Stb. 1947, H 165 en Trb. 1973, 109). In artikel 77, tweede lid, Wbm worden aan de hand van deze waarden twee geluidsklassen vastgesteld. De indeling van het vertrekkende vliegtuig in een van deze geluidsklassen bepaalt de hoogte van het tarief per 1.000 kilogram maximaal toegelaten startgewicht van dat vliegtuig.

Afdeling 2. Grondslag en belastingplicht

Artikel 73 (grondslag)

In artikel 73 Wbm wordt de grondslag van de vliegbelasting geregeld. Deze grondslag is tweeledig. De vliegbelasting per passagier wordt geheven ter zake van het vertrek van een passagier met een vliegtuig vanaf een in Nederland gelegen luchthaven. Dit is geregeld in artikel 73, eerste lid, onderdeel a, Wbm. Ingevolge het tweede lid van genoemd artikel 73 wordt een zogenoemde transfer niet aangemerkt als vertrek. Van een transfer is sprake in de volgende situatie:

– het vertrek van de luchthaven vindt plaats als onderdeel van één vervoersovereenkomst in aansluiting op het moment van aankomst van de passagier met een vliegtuig op die luchthaven;

– die aansluiting is de belangrijkste reden voor het gebruik van de luchthaven; en

– de passagier heeft het gebied van de luchthaven dat een vertrekkende passagier alleen met een geldig vervoersbewijs mag betreden niet langer dan 24 uur verlaten tussen het moment van aankomst en het moment van vertrek.

Bij de toepassing hiervan wordt de systematiek gevolgd die luchthavens hanteren bij de berekening van luchthavengelden.

De grondslag voor de vliegbelasting per vrachtvliegtuig is ingevolge artikel 73, eerste lid, onderdeel b, Wbm het vertrek van een vrachtvliegtuig vanaf een in Nederland gelegen luchthaven.

Artikel 74 (belastingplichtige)

In dit artikel wordt bepaald van wie de belasting wordt geheven (de belastingplichtige). Dat is de exploitant van de luchthaven. Omdat het begrip exploitant van de luchthaven mede ziet op de burgerexploitant van een militaire luchthaven (zoals toegelicht bij artikel 72, onderdelen a en b, Wbm), is deze burgerexploitant eveneens belastingplichtig. De luchthaven kan de verschuldigde belasting in rekening brengen aan de betrokken luchtvaartmaatschappijen. Ingevolge het voorgestelde artikel 79, tweede lid, Wbm zijn deze maatschappijen verplicht de verschuldigde belasting die de exploitant van de luchthaven ter zake aan hen in rekening brengt aan hem te betalen.

Afdeling 3. Maatstaf van heffing en verschuldigdheid

Artikel 75 (maatstaf van heffing)

Voor de vliegbelasting ten aanzien van passagiers wordt de maatstaf van heffing gevormd door het aantal passagiers dat met een vliegtuig vanaf de luchthaven vertrekt. Dit wordt geregeld in artikel 75, onderdeel a, Wbm. Voor de heffing ten aanzien van vrachtvliegtuigen wordt de belasting ingevolge artikel 75, onderdeel b, Wbm, berekend over het maximaal toegelaten startgewicht van het vertrekkende vrachtvliegtuig. Het tarief zoals voorgesteld in artikel 77 Wbm is daarbij afhankelijk van de geluidsklasse van het vrachtvliegtuig.

De exploitant van de luchthaven ontvangt ingevolge het voorgestelde artikel 79, eerste lid, Wbm van de betrokken luchtvaartmaatschappijen de voor de heffing van de vliegbelasting relevante gegevens over de vertrekkende passagiers en vrachtvliegtuigen. Gegevens over de vertrekkende passagiers en vrachtvliegtuigen worden door de luchtvaartmaatschappijen ook aan de luchthaven verstrekt in het kader van de berekening van luchthavengelden.

Artikel 76 (verschuldigdheid)

De belasting wordt verschuldigd op het tijdstip van vertrek van de passagier met een vliegtuig, onderscheidenlijk het tijdstip van vertrek van het vrachtvliegtuig. Dit wordt geregeld in artikel 76, onderdelen a en b, Wbm. Dit tijdstip is van belang voor de toepassing van artikel 89 Wbm, dat geldt voor alle in de Wbm geregelde belastingen. Ingevolge artikel 89, eerste lid, Wbm moet namelijk de in een tijdvak verschuldigd geworden belasting op aangifte worden voldaan. Bij de voorgestelde vliegbelasting zal dus de belasting die in de loop van het tijdvak verschuldigd is geworden ter zake van het vertrek van passagiers en vrachtvliegtuigen, op aangifte moeten worden voldaan. De formulering in artikel 89, eerste lid, Wbm heeft tot gevolg dat de bepalingen van de Algemene wet inzake rijksbelastingen (AWR) gelden die specifiek zien op de heffing van belasting bij wege van voldoening op aangifte (artikelen 19 en 20 AWR). Dit betekent dat de belastingplichtige gehouden is om de belasting binnen één maand na het einde van het tijdvak overeenkomstig de aangifte aan de ontvanger te betalen (artikel 19, eerste lid, AWR). Dit tijdvak zal op basis van artikel 19, tweede lid, AWR bij ministeriële regeling worden vastgesteld op een kwartaal.

Afdeling 4. Tarief

Artikel 77 (tarief)

Artikel 77, eerste lid, Wbm regelt het tarief voor de verschillende segmenten. Voor de heffing per vertrekkende passagier geldt ingevolge artikel 77, eerste lid, onderdeel a, Wbm een vlak tarief van € 7,000 per passagier. Voor vrachtvliegtuigen is ingevolge artikel 77, eerste lid, onderdelen b en c, Wbm de verschuldigde belasting afhankelijk van het maximaal toegelaten startgewicht en de geluidsklasse van het vrachtvliegtuig. Volgens internationale afspraken is voor ieder vliegtuig het zogenoemde MTOW (Maximum Take-Off Weight) vastgelegd in het individuele registratiebewijs van het vliegtuig. Hoe hoger dit gewicht is, hoe hoger de te betalen vliegbelasting. Het maakt daarbij geen verschil of het vrachtvliegtuig daadwerkelijk tot aan dat maximale gewicht beladen is. Een verdere differentiatie wordt aangebracht door in de tariefstelling rekening te houden met de geluidsproductie van het vertrekkende vliegtuig. Hiertoe worden vrachtvliegtuigen in twee geluidsklassen ingedeeld. De indeling van het vertrekkende vrachtvliegtuig in een geluidsklasse bepaalt de hoogte van het tarief per 1.000 kilogram maximaal toegelaten startgewicht van dat vliegtuig. Voor relatief lawaaiige vrachtvliegtuigen in geluidsklasse A bedraagt het tarief € 3,850 per 1.000 kilogram maximaal toegelaten startgewicht. Voor relatief minder lawaaiige vliegtuigen in geluidsklasse B geldt een tarief van € 1,925 per 1.000 kilogram.

In het tweede lid van het voorgestelde artikel 77 Wbm worden de twee geluidsklassen vastgesteld. Zoals toegelicht bij artikel 72, onderdeel h, Wbm gebeurt de indeling van een vliegtuig in een geluidsklasse aan de hand van de geluidsproductie conform de door ICAO erkende en aanvaarde certificering van dat vliegtuig. Daarbij wordt het geluidsniveau uitgedrukt in EPNdB-waarden zoals gedefinieerd in bijlage 16, boekdeel I, die ICAO ingevolge het Verdrag inzake de internationale burgerluchtvaart heeft vastgesteld. Voor de heffing van de vliegbelasting wordt de grens tussen de relatief lawaaiige geluidsklasse A en de minder lawaaiige geluidsklasse B vastgesteld op –20 ΔEPNdB of lager. Hoe hoger deze waarde is (dat is: hoe kleiner het verschil met nul), hoe lawaaiiger het vliegtuig. Vliegtuigen in de relatief lawaaiige geluidsklasse A hebben dus een ΔEPNdB van –19 of hoger, bijvooorbeeld –12. Vliegtuigen in de minder lawaaiige geluidsklasse B hebben een ΔEPNdB van –20 of lager, bijvooorbeeld –26.14De vliegbelasting voor vrachtvliegtuigen sluit met deze indeling in twee geluidsklassen aan bij de grens tussen de geluidscategorieën S4 en S5 binnen de indeling in zeven geluidscategorieën voor de luchthavengelden van de luchthaven Schiphol. Die indeling is van toepassing in 2021 ingevolge de door de luchthaven op 31 oktober 2018 vastgestelde «Schiphol Tarieven en Voorwaarden» voor de periode van 1 april 2019 tot en met 31 maart 2022. Het voorgaande betekent dat relatief lawaaiige vrachtvliegtuigen in de geluidscategorieën S1 tot en met S4 voor de toepassing van de vliegbelasting in geluidsklasse A vallen. De minder lawaaiige vrachtvliegtuigen in de geluidscategorieën S5 tot en met S7 vallen in geluidsklasse B. Voor de exploitanten van de overige grotere Nederlandse luchthavens betekent het voorgaande dat, voor zover dat nu nog niet gebeurt, ook zij bij de invoering van de vliegbelasting de geluidsklasse van de vertrekkende vrachtvliegtuigen in de administratie moeten gaan opnemen.

Afdeling 5. Verplichtingen ten dienste van de belastingheffing

Artikel 78 (verplichtingen belastingplichtige)

De vliegbelasting wordt geheven van belastingplichtigen (de exploitanten van de luchthavens) die al op grond van artikel 52 AWR verplicht zijn om een administratie te voeren. Deze administratie zal ook de relevante gegevens dienen te bevatten ten behoeve van de heffing van de vliegbelasting. Zo moeten uit de administratie de gegevens blijken over de aantallen vertrekkende passagiers en het aantal vertrokken vliegtuigen (onderscheiden naar burger- en militaire vliegtuigen), het maximaal toegelaten startgewicht per vliegtuig en de geluidsklasse per vliegtuig. De administratie zoals deze door de exploitanten van de grotere Nederlandse luchthavens wordt gevoerd om diverse kosten te kunnen doorberekenen aan de luchtvaartmaatschappijen van door hen aan die maatschappijen bewezen diensten, vormt daarbij het uitgangspunt. Andere meer specifieke eisen aan de administratie worden voor de vliegbelasting vooralsnog niet gesteld. Mocht daar in de toekomst niettemin behoefte aan blijken te bestaan – bijvoorbeeld vanuit een oogpunt van rechtszekerheid voor belastingplichtigen of handhaafbaarheid van de vliegbelasting – dan kan daartoe gebruik worden gemaakt van de voorgestelde delegatiebepaling in artikel 78 Wbm. Dit artikel voorziet in een delegatiebepaling om bij ministeriële regeling nadere regels te kunnen stellen omtrent de wijze waarop de belastingplichtige zijn administratie moet voeren voor de toepassing van de vliegbelasting.

Artikel 79 (verplichtingen luchtvaartmaatschappijen)

In artikel 79, eerste lid, Wbm wordt voorzien in een uitdrukkelijke verplichting voor de luchtvaartmaatschappijen om de voor de heffing noodzakelijke gegevens te verstrekken aan de exploitant van de luchthaven. Deze gegevens verstrekken de luchtvaartmaatschappijen tegelijk met de gegevens die luchtvaartmaatschappijen als gebruiker van de luchthaven aan de exploitant van die luchthaven moeten verstrekken. Vaak zal het bovendien gegevens betreffen die de luchtvaartmaatschappijen ook al aan de luchthaven verstrekken in het kader van de vaststelling van de luchthavengelden. De verhoging van de administratieve lasten kan daardoor worden beperkt. In artikel 79, tweede lid, Wbm, wordt expliciet geregeld dat de luchtvaartmaatschappijen verplicht zijn de vliegbelasting te betalen die de exploitant van de luchthaven hen in rekening brengt. Het betreft dan uiteraard vliegbelasting die de exploitant van de luchthaven verschuldigd is voor het vertrek van passagiers of van een vrachtvliegtuig van die betrokken luchtvaartmaatschappij.

Artikel I, onderdeel C (artikel 90 van de Wet belastingen op milieugrondslag)

In artikel I, onderdeel C, wordt geregeld dat de tarieven van de vliegbelasting jaarlijks worden geïndexeerd. Daartoe wordt artikel 77, eerste lid, Wbm toegevoegd in de opsomming van tariefartikelen in artikel 90 Wbm.

Artikel I, onderdeel D (artikel 92 van de Wet belastingen op milieugrondslag)

Bij artikel I, onderdeel D, wordt de vliegbelasting toegevoegd aan de opsomming in artikel 92, eerste lid, Wbm. Hierdoor wordt geregeld dat een vermindering op de verschuldigde belasting kan worden toegepast, voor zover komt vast te staan dat een door de exploitant van de luchthaven ter zake te ontvangen bedrag niet is en niet zal worden ontvangen.

Dit betekent dat de aanspraak op de vermindering van belasting ontstaat op het tijdstip waarop komt vast te staan dat het ter zake te ontvangen bedrag niet is en niet zal worden ontvangen, met dien verstande dat deze aanspraak uiterlijk ontstaat één jaar na het tijdstip waarop het geheel of gedeeltelijk niet ontvangen bedrag opeisbaar is geworden. Dit volgt uit artikel 92, tweede lid, Wbm. Evenals voorheen wordt het bedrag van de vermindering in alle gevallen berekend naar evenredigheid van het niet ontvangen deel van de eerder in rekening gebrachte bedragen. Om bij deelbetalingen vast te stellen voor welk deel van de verschuldigde belasting aanspraak bestaat op de vermindering, wordt het gehele bedrag in aanmerking genomen dat aan de luchtvaartmaatschappij in rekening is gebracht door de exploitant van de luchthaven. Voor zover de exploitant van de luchthaven op een later tijdstip alsnog een bedrag ontvangt ter zake waarvan de aanspraak op de vermindering van belasting is ontstaan, wordt die exploitant de vliegbelasting opnieuw verschuldigd op het tijdstip van ontvangst. Dit volgt uit het derde lid van artikel 92 Wbm. Bij deelbetalingen geldt daarbij weer de hiervoor bedoelde evenredige toerekening. Artikel 92, vijfde en zesde lid, Wbm bieden de mogelijkheid om bij algemene maatregel van bestuur voorwaarden en beperkingen te stellen, respectievelijk bij ministeriële regeling uitvoeringsregels te stellen. Van deze mogelijkheid zal gebruik worden gemaakt om de te volgen wijze van berekening van de vermindering voor de vliegbelasting nader te specificeren.

Artikel II (Inwerkingtredingsbepaling)

Ingevolge artikel II treedt de vliegbelasting in werking op een bij koninklijk besluit vast te stellen tijdstip. Reden hiervoor is dat, zoals in het algemeen gedeelte van deze toelichting al is vermeld, in het geval het lukt voor 2021 een Europese heffing in te voeren, deze nationale belasting op vertrekkende passagiers en vrachtvliegtuigen niet in werking hoeft te treden. Bij genoemd besluit kan worden bepaald wat de lengte van het eerste belastingtijdvak wordt. Dit geeft de ruimte om bij inwerkingtreding een langer eerste tijdvak vast te stellen.

De Staatssecretaris van Financiën, M. Snel

Emission Trading System (ETS), het Europese systeem van verhandelbare broeikasgasemissierechten waarbij de hoogte van de prikkel afhangt van de handelsprijs voor de emissierechten, die op haar beurt weet afhangt van het totale aantal beschikbare emissierechten. Onder dit ETS-systeem vallen momenteel de CO2-emissies van de luchtvaart op vluchten tussen luchthavens in EEA-lidstaten.

Carbon Offset and Reduction Scheme for International Aviation (CORSIA), een wereldwijd systeem van de VN-burgerluchtvaartorganisatie ICAO voor het compenseren en verminderen van CO2-uitstoot door de internationale luchtvaart.

De effecten van deze vliegbelasting uit 2008/2009 zijn in de kaart gebracht door het Kennisinstituut voor Mobiliteitsbeleid (KiM) in het rapport «Effecten van de vliegbelasting; Gedragsreacties van reizigers, luchtvaartmaatschappijen en luchthavens» uit 2011.

Richtlijn 2003/96/EG van de Raad van 27 oktober 2003 tot herstructurering van de communautaire regeling voor de belasting van energieproducten en elektriciteit (PbEU 2003, L 283).

Het op 7 december 1944 te Chicago tot stand gekomen Verdrag inzake de internationale burgerluchtvaart (Stb. 1947, H 165 en Trb. 1973, 109).

Economische- en duurzaamheidseffecten Vliegbelasting: doorrekening nieuwe varianten, CE Delft, 2019. Het rapport is als bijlage bijgevoegd, ter inzage gelegd bij het Centraal Informatiepunt Tweede Kamer.

EPNdB = Effective perceived noise in decibels, dus ΔEPNdB is het verschil in effectief waargenomen geluid t.o.v. de geldende certificeringsnorm. Hoe groter het verschil, hoe stiller het vliegtuig. Het is een maat voor geluid die in de luchtvaart wordt gebruikt en die niet de piek van het geluid meet, maar de geluidsbelasting gedurende de 10 lawaaiigste seconden, en dan het geluid tijdens opstijgen, overvliegen en landen middelt.

Deze indeling en percentages zijn van toepassing in 2021 ingevolge de door de luchthaven op 31 oktober 2018 vastgestelde «Schiphol Tarieven en Voorwaarden» voor de periode van 1 april 2019 tot en met 31 maart 2022.

EPNdB = Effective perceived noise in decibels, dus ΔEPNdB is het verschil in effectief waargenomen geluid. Het is een maat voor geluid die in de luchtvaart wordt gebruikt en die niet de piek van het geluid meet, maar de geluidsbelasting gedurende de 10 lawaaiigste seconden, en dan het geluid tijdens opstijgen, overvliegen en landen middelt.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35205-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.