Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 35000-IX nr. 11 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 10 december 2018

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Staatssecretaris van Financiën over de brief van 18 september 2018 over de stand van zaken van enkele nog openstaande moties en toezeggingen Tweede Kamer (Kamerstuk 35 000 IX, nr. 4).

De vragen en opmerkingen zijn op 19 oktober 2018 aan de Staatssecretaris van Financiën voorgelegd. Bij brief van 7 december 2018 zijn de vragen beantwoord.

De voorzitter van de commissie, Anne Mulder

De adjunct-griffier van de commissie, Freriks

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben met belangstelling kennisgenomen van de brief over openstaande moties en toezeggingen. Deze leden hebben nog enkele vragen.

De leden van de VVD-fractie vragen of de Staatssecretaris een geactualiseerd tijdpad kan geven voor de stroomlijning van de invorderingsregelgeving. Kan de Staatssecretaris aangeven wanneer de conceptregeling waarin de begrippen «vermogen» en «betalingscapaciteit» worden gedefinieerd aan de Kamer wordt voorgelegd?

De leden van de VVD-fractie lezen dat de Staatssecretaris de toelatingsexamens in het beroepsonderwijs wil betrekken in een vrijstelling in de btw. Kan de Staatssecretaris aangeven wat de financiële gevolgen zijn van deze vrijstelling?

De leden van de VVD-fractie bedanken de Staatssecretaris voor de update met betrekking tot de ontwikkelingen rond de «accidental Americans». Heeft de Staatssecretaris al zicht op de acties die vanuit de Europese Commissie in gang zijn of worden gezet? Zo ja, welke zijn dit? Kan de Staatssecretaris aangeven wanneer het ministerieel contact met de Verenigde Staten zal plaatsvinden? Kan het kabinet de leden van de Kamer op de hoogte blijven houden van de ontwikkelingen rondom de accidental Americans?

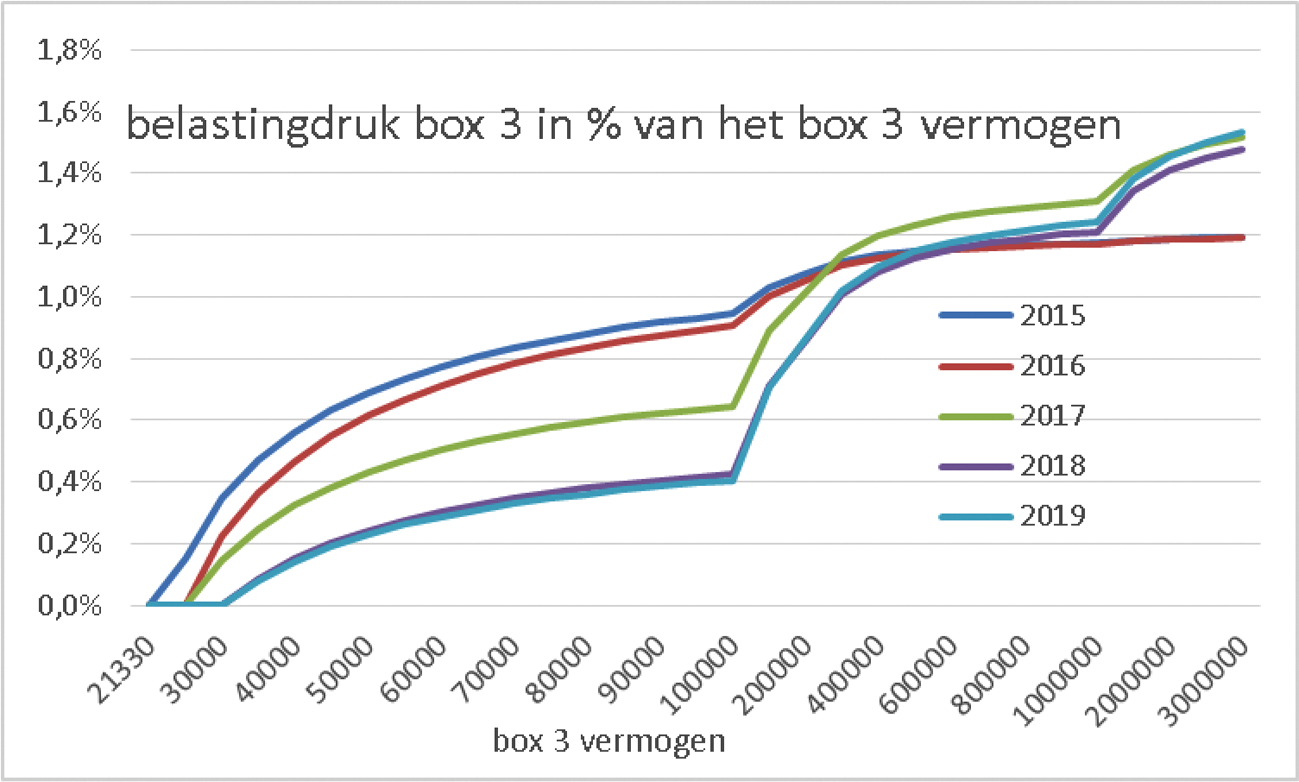

De leden van de VVD-fractie hebben kennisgenomen van de definitieve rendementen voor box 3 voor 2019. Kan de Staatssecretaris de aangepaste rendementen voor 2019 illustreren met een aantal voorbeelden (spaarder in box 3, spaarder in box 3 en belegger in aandelen en een spaarder in box, 3 belegger in aandelen en vastgoed), waarbij het verloop van de vermogensrendementsheffing over de afgelopen vijf jaar inzichtelijk wordt gemaakt uitgaande van een gelijkblijvend kapitaal en een gelijkblijvende aandelen- en vastgoedportefeuille?

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben kennisgenomen van de brief waarin wordt ingegaan op openstaande moties en toezeggingen, alsmede de definitieve rendementen voor box 3 voor 2019. Deze leden hebben nog enkele vragen.

De leden van de D66-fractie vragen op welke wijze de begrippen «vermogen» en «betalingscapaciteit» nu worden ingevuld.

De leden van D66-fractie vragen op welke wijze de Europese Commissie heeft gereageerd op het verzoek om in haar bilaterale contacten met de Verenigde Staten ook de positie van in Europa wonende Amerikaanse staatsburgers te betrekken. Deze leden vragen om een actualisatie van de ontwikkelingen na het verschijnen van de brief over de openstaande moties en toezeggingen.

Ik heb met belangstelling kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD en D66. Hieronder beantwoord ik de gestelde vragen. Ik houd bij de beantwoording van de vragen zo veel mogelijk de volgorde van de vragen en opmerkingen aan zoals die aan mij zijn voorgelegd, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

Vragen en opmerkingen van de leden van de fractie van de VVD en van de leden van de fractie van D66

Invorderingsregelgeving en de invulling van de begrippen «vermogen» en «betalingscapaciteit»

De leden van de D66-fractie vragen op welke wijze de begrippen «vermogen» en «betalingscapaciteit» nu worden ingevuld.

De leden van de VVD-fractie vragen of de Staatssecretaris een geactualiseerd tijdpad kan geven voor de stroomlijning van de invorderingsregelgeving. Ook vragen zij of de Staatssecretaris kan aangeven wanneer de conceptregeling waarin de begrippen «vermogen» en «betalingscapaciteit» worden gedefinieerd aan de Kamer wordt voorgelegd.

Voor het tijdpad verwijs ik naar de 21e halfjaarsrapportage van de Belastingdienst (voetnoot: zie bijlage bij Kamerstuk 31 066, nr. 401). Daarin wordt aangegeven dat de stroomlijning van invorderingsregelgeving pas na 2021 wordt opgepakt, namelijk nadat de vervanging van het inningssysteem ETM is gerealiseerd. Een actueler of preciezer tijdpad kan op dit moment nog niet worden gegeven. Wel is, vooruitlopend op de implementatie van de wetgeving, de komende jaren al een aantal belangrijke verbeteringen op het gebied van betalingsregelingen voor burgers mogelijk, namelijk:

– een klantportaal dat de burger inzage geeft in zijn schuldpositie;

– de mogelijkheid om via het klantportaal een verzoek om een betalingsregeling voor zijn belastingschulden in te dienen;

– de mogelijkheid van automatische incasso voor betalingsregelingen, waarbij de machtiging via een elektronisch formulier op de website kan worden verleend;

– de mogelijkheid om eenvoudig via de Belastingtelefoon een betalingsregeling te sluiten;

– de mogelijkheid om verschillende vorderingen in een betalingsregeling te combineren;

– de mogelijkheid om met iDeal te betalen via het klantportaal.

De uitwerking van de begrippen «vermogen» en «betalingscapaciteit» is pas van belang vanaf het moment van inwerkingtreding van de stroomlijning van invorderingsregelgeving. Bovendien hangt de uitwerking samen met een aantal andere ontwikkelingen. Zo is onder meer de invoering van de vereenvoudigde beslagvrije voet een factor die op de uitwerking van de begrippen van invloed kan zijn. Omdat de inwerkingtreding van zowel de stroomlijning van invorderingsregelgeving als de vereenvoudiging van de beslagvrije voet is uitgesteld, is ook de uitwerking van de begrippen «vermogen» en «betalingscapaciteit» uitgesteld. De conceptregeling waarin de begrippen worden gedefinieerd wordt in het jaar voorafgaand aan de inwerkingtreding van de stroomlijning van invorderingsregelgeving, in het bijzonder de invoering van de debiteurgerichte betalingsregeling, aan de Kamer voorgelegd.

Positie van in Europa wonende Amerikaanse staatsburgers (accidental Americans)

De leden van de D66-fractie vragen op welke wijze de Europese Commissie heeft gereageerd op het verzoek om in haar bilaterale contracten met de Verenigde Staten ook de positie van in Europa wonende Amerikaanse staatsburgers te betrekken. Deze leden vragen om een actualisatie van de ontwikkelingen na het verschijnen van de brief over de openstaande moties en toezeggingen.

De leden van de VVD-fractie bedanken de Staatssecretaris voor de update met betrekking tot de ontwikkelingen rond de «accidental Americans». Zij vragen of de Staatssecretaris al zicht heeft op de acties die vanuit de Europese Commissie ingang zijn of worden gezet en zo ja, welke dit zijn. Zij vragen of de Staatssecretaris kan aangeven wanneer het ministerieel contact met de Verenigde Staten zal plaatsvinden en of het kabinet de leden van de Kamer op de hoogte kan blijven houden van de ontwikkelingen rondom de accidental Americans.

De vertegenwoordiging van de Europese Commissie in de VS heeft een vragenlijst uitgezet voor alle lidstaten om de problematiek van accidental Americans breder in kaart te brengen. Nederland heeft hierop reeds input geleverd. Ik wacht de opvolgende inspanningen van de Europese Commissie af.

Ook vragen de leden van de fractie van de VVD op welke manier Nederland ministerieel contact heeft gehad met de VS. Tijdens de najaarsvergadering van het IMF heeft de Nederlandse delegatie bij de Amerikaanse delegatie wederom aandacht gevraagd voor de positie van de in Nederland wonende accidental Americans. Daarbij heeft de Nederlandse delegatie ook een kopie overhandigd van de door uw Kamer gestuurde brief over de positie van in Nederland wonende accidental Americans. Bovendien is deze brief door de Nederlandse ambassadeur in de VS expliciet onder de aandacht gebracht van een groep congresleden die een (historische) link heeft met Nederland. Een overleg op politiek niveau heeft nog niet kunnen plaatsvinden.

Tot slot zeg ik toe dat ik bij de volgende moties- en toezeggingenbrief een update van de stand van zaken zal geven in dit dossier.

Toelatingsexamens beroepsonderwijs vrijstelling btw

De leden van de VVD-fractie lezen dat de Staatssecretaris de toelatingsexamens in het beroepsonderwijs wil betrekken in een vrijstelling in de btw. Zij vragen of de Staatssecretaris kan aangeven wat de financiële gevolgen zijn van deze vrijstelling.

Als de onderwijsvrijstelling wordt verruimd zodat ook toelatingsexamens die toegang geven tot vrijgesteld onderwijs onder de vrijstelling komen te vallen, wordt geen btw meer geheven over het afleggen van een toelatingsexamen bij een externe instantie of de onderwijsinstelling zelf. De derde instantie en de onderwijsinstelling kunnen dan ook de in rekening gebrachte btw die ziet op de toelatingsexamens niet meer in aftrek brengen. Dit speelt slechts in een beperkt aantal gevallen, waardoor het budgettaire effect per saldo nihil is.

Box 3 rendementen

De leden van de VVD-fractie hebben kennisgenomen van de definitieve rendementen voor box 3 voor 2019. Zij vragen of de Staatssecretaris de aangepaste rendementen voor 2019 kan illustreren met een aantal voorbeelden (spaarder in box 3, spaarder in box 3 en belegger in aandelen en een spaarder in box 3, belegger in aandelen en vastgoed), waarbij het verloop van de vermogensrendementsheffing over de afgelopen vijf jaar inzichtelijk wordt gemaakt uitgaande van een gelijkblijvend kapitaal en een gelijkblijvende aandelen- en vastgoedportefeuille.

De hoogte van de vermogensrendementsheffing is niet afhankelijk van de samenstelling van het vermogen van de individuele belastingplichtige. Bij een gelijke rendementsgrondslag betalen een spaarder of een belegger eenzelfde bedrag aan vermogensrendementsheffing.

Een overzicht van de forfaitaire rendementen voor box 3 en de hoogte van het heffingsvrij vermogen voor de periode 2015–2019 staat in onderstaande tabel 1. In de grafiek is de hoogte van de heffing in procenten van het box 3-vermogen weergegeven voor een belastingplichtige. De verschuldigde heffing in euro’s staat in tabel 2. In vergelijking met 2015, toen het heffingsvrij vermogen nog niet beleidsmatig was verhoogd en het forfaitaire rendement nog 4% bedroeg ongeacht de hoogte van het vermogen, betalen alle belastingplichtigen met een vermogen lager dan € 500.000 minder box 3 heffing (voor twee fiscale partners samen € 1.000.000)

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|

|

forfaitair rendement 1e schijf |

4% |

4% |

2,87% |

2,02% |

1,94% |

|

forfaitair rendement 2e schijf |

4% |

4% |

4,60% |

4,33% |

4,45% |

|

forfaitair rendement 3e schijf |

4% |

4% |

5,39% |

5,38% |

5,60% |

|

heffingvrij vermogen box 3 |

21.330 |

24.437 |

25.000 |

30.000 |

30.360 |

|

bovengrens grondslag 1e schijf |

75.000 |

70.800 |

71.650 |

||

|

bovengrens grondslag 2e schijf |

975.000 |

978.000 |

989.736 |

Grafiek 1

|

Box 3 vermogen |

2015 |

2016 |

2017 |

2018 |

2019 |

|---|---|---|---|---|---|

|

21.330 |

– |

– |

– |

– |

– |

|

24.437 |

37 |

– |

– |

– |

– |

|

30.000 |

104 |

67 |

43 |

– |

– |

|

35.000 |

164 |

127 |

86 |

30 |

27 |

|

40.000 |

224 |

187 |

129 |

61 |

56 |

|

45.000 |

284 |

247 |

172 |

91 |

85 |

|

50.000 |

344 |

307 |

215 |

121 |

114 |

|

55.000 |

404 |

367 |

258 |

152 |

143 |

|

60.000 |

464 |

427 |

301 |

182 |

173 |

|

65.000 |

524 |

487 |

344 |

212 |

202 |

|

70.000 |

584 |

547 |

387 |

242 |

231 |

|

75.000 |

644 |

607 |

431 |

273 |

260 |

|

80.000 |

704 |

667 |

474 |

303 |

289 |

|

85.000 |

764 |

727 |

517 |

333 |

318 |

|

90.000 |

824 |

787 |

560 |

364 |

347 |

|

95.000 |

884 |

847 |

603 |

394 |

376 |

|

100.000 |

944 |

907 |

646 |

424 |

405 |

|

150.000 |

1.544 |

1.507 |

1.336 |

1.068 |

1.058 |

|

200.000 |

2.144 |

2.107 |

2.026 |

1.718 |

1.725 |

|

300.000 |

3.344 |

3.307 |

3.406 |

3.017 |

3.060 |

|

400.000 |

4.544 |

4.507 |

4.786 |

4.316 |

4.395 |

|

500.000 |

5.744 |

5.707 |

6.166 |

5.615 |

5.730 |

|

600.000 |

6.944 |

6.907 |

7.546 |

6.914 |

7.065 |

|

700.000 |

8.144 |

8.107 |

8.926 |

8.213 |

8.400 |

|

800.000 |

9.344 |

9.307 |

10.306 |

9.512 |

9.735 |

|

900.000 |

10.544 |

10.507 |

11.686 |

10.811 |

11.070 |

|

1.000.000 |

11.744 |

11.707 |

13.066 |

12.110 |

12.405 |

|

1.500.000 |

17.744 |

17.707 |

21.151 |

20.154 |

20.736 |

|

2.000.000 |

23.744 |

23.707 |

29.236 |

28.224 |

29.136 |

|

2.500.000 |

29.744 |

29.707 |

37.321 |

36.294 |

37.536 |

|

3.000.000 |

35.744 |

35.707 |

45.406 |

44.364 |

45.936 |

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35000-IX-11.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.