Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34973 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 22 augustus 2018

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Minister van Financiën over de brief van 15 juni 2018 over het Fiche: Verordening over sovereign bond-backed securities (SBBS) (Kamerstuk 34 973, nr. 2).

De vragen en opmerkingen zijn op 16 juli 2018 aan de Minister van Financiën voorgelegd. Bij brief van 21 augustus 2018 zijn de vragen beantwoord.

De voorzitter van de commissie, Anne Mulder

De griffier van de commissie, Weeber

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie vinden het doorbreken of voorkomen van een te grote verwevenheid tussen banken en lidstaten van groot belang. Daar is een aantal relevante stappen voor gezet de laatste jaren. Volgens deze leden draagt het creëren van sovereign bond-backed securities (SBBS) daar niet aan bij. Zij zien dan ook niet het nut van SBBS.

De leden van de VVD-fractie zijn met het kabinet van mening dat het niet langer laten bestaan van een nulweging van staatsobligaties, door een risicoweging of een maximalisering een betere manier is om de verwevenheid tussen banken en lidstaten te doorbreken. Dit voorstel breidt de nulweging juist uit. Deze leden zijn daar geen voorstander van. Ook al omdat zij vinden dat risico juist wel een reële prijs moet kennen.

Kan de Minister aangeven welke partijen volgens de Europese Commissie behoefte hebben aan producten als SBBS? Als er behoefte is aan zogenaamde gemixte producten, kan dit toch ook gerealiseerd worden door zelf een «mandje» samen te stellen met diverse staatsobligaties? Wat is dan de toegevoegde waarde van SBBS?

Kan de Minister aangeven waarom – hoewel het nu al mogelijk is om een dergelijk product uit te geven – geen enkele private partij interesse hiervoor heeft getoond? Heeft de introductie van SBBS als doel om het makkelijker te maken voor private partijen? Zo ja, wat zijn dan nu de belangrijkste barrières voor private partijen om dergelijke producten te kopen?

Is een andere reden voor de Europese Commissie om de SBBS te introduceren dat het nu een probleem is dat het aanhouden van securitisaties door banken extra kapitaal vereist ten opzichte van het kapitaal dat nodig zou zijn voor het rechtstreeks aanhouden van de onderliggende activa, zo vragen de leden van de VVD-fractie. Zo ja, zou het dan niet beter zijn om de onderliggende activa anders te behandelen?

Is het verplicht om zowel junior als senior tranches te hanteren bij een SBBS? Of kan er ook gekozen worden om enkel junior of senior tranches uit te geven?

Kan de Minister aangeven wie de SBBS gaan uitgeven? Welke partijen zijn dat?

Kan de Minister al iets meer zeggen over het krachtenveld en de posities van andere lidstaten?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie kunnen zich prima vinden in het fiche over de verordening aangaande SBBS. Hoewel deze SBBS niet leiden tot een risicodeling – iets wat de leden van de CDA-fractie zeer waarderen – zit het gevaar elders.

De staatsleningen worden gebundeld en zelfs de junior tranche van ten minste 2% krijgt een risicoweging van 0%. Dat staat volgens de leden van de CDA-fractie werkelijk haaks op het voornemen om een gepaste risicoweging in te voeren voor staatsobligaties.

Het valt deze leden ook op dat het voorstel intern inconsistent is: de Europese Commissie kan de meest veilige senior tranche van 70% naar 60% terugbrengen in het geval dat een of meerdere lidstaten te maken krijgen met zware ontwrichting op markten voor hun publieke schuld, om zo de hoge kredietwaardigheid van de senior tranche te waarborgen. Hoe kun je dan met droge ogen beweren dat de meest junior tranche 0% risico loopt?

De leden van de CDA-fractie merken daarnaast op dat het voorstel niet alleen inconsistent is met de voornemens voor een risicoweging maar ook inconsistent met het voorgenomen plan om een schuldafschrijvingsmechanisme voor staten op te zetten. De leden van de CDA-fractie vernemen graag de voortgang die op die twee dossiers gemaakt wordt, ook omdat die een essentiële voorwaarde zijn voor verdere risicodeling.

Verder vernemen deze leden graag van het kabinet hoeveel schuldafschrijving in zo’n mechanisme mogelijk moet zijn om het geloofwaardig te maken.

De grote olifant in de kamer, die niet een keer genoemd wordt, is natuurlijk Italië. Bij een forse economische tegenslag komt dat land acuut in de problemen.

Nu al heeft het land een staatsschuld van bijna 2.400 miljard euro. De ratio schuld/BBP loopt niet terug en ligt al een aantal jaren constant op 132%.

Van die staatsschuld is meer dan 360 miljard euro nu in handen van het Europees stelsel van centrale banken.

De zogeheten Target-2 balance is – 464 miljard euro; dat is hoeveel de andere centrale banken nog tegoed hebben van de Italiaanse centrale bank, die overigens niet goed gekapitaliseerd is. Bij een crisis zal Italië dat geld niet terugbetalen.

De sommen geld waarom het hier gaat, zijn groter dan de leencapaciteit van de Europese noodfondsen en kunnen potentieel het hele Europese financiële stelsel ten gronde richten. De grote vraag is dus: bestaat er in Nederland en in de Europese Unie een noodplan in het geval Italië insolvent wordt of niet? Graag ontvangen de leden van de CDA-fractie een duidelijk antwoord op deze vraag.

Voorts vragen deze leden op welke wijze het parlement controle kan uitoefenen op deze noodplannen. Is het mogelijk ze in te zien?

En zijn de Nederlandse belangen op dat moment goed beschermd of niet?

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben met belangstelling kennisgenomen van het fiche over de verordening aangaande SBBS. Zij begrijpen dat de Europese Commissie met haar voorstel wettelijke beperkingen weg wil nemen, zodat private partijen een SBBS kunnen aanbieden. Doel hiervan is tweeledig: enerzijds om het aanbod van veilige activa (voor zover het theoretisch mogelijk is om «veilig» te zijn als activum) te vergroten, en anderzijds om het concentratierisico van bank en overheid in de vestigingslidstaat te doorbreken. De aan het woord zijnde leden zijn van mening dat deze doelen inderdaad nastrevenswaardig zijn. Dit kan bijdragen aan de integratie van de Europese financiële markten. De leden van de D66-fractie ondersteunen het doel van integratie van de Europese financiële markt als geheel. Integratie van de Europese financiële markt bevordert de beschikbaarheid van kapitaal en investeringen in de economie, en daarmee ook economische stabiliteit. De leden van de D66-fractie zijn enthousiast over pogingen van de Europese Commissie om financiële integratie en stabiliteit te bevorderen. De leden van de D66-fractie lezen dat het kabinet kritisch is over een SBBS als instrument. Hoewel zij begrip hebben voor de appreciatie dat het huidige voorstel verre van perfect is, hebben zij enkele vragen over het standpunt van het kabinet.

De leden van de fractie van D66 lezen dat de SBBS geen nieuw product is, omdat private partijen nu al een dergelijk product kunnen uitgeven. Zij vragen het kabinet hoeveel vergelijkbare producten nu worden uitgegeven door private partijen. Verwacht het kabinet een toename in het aanbod of vraag na introductie van de SBBS? Krijgt het kabinet al dan niet indirect signalen van marktpartijen dat zij positief staan tegenover het investeren in een SBBS? Leiden de aangescherpte kapitaaleisen ter uitvoering van Bazel 3.5 tot vraag naar meer diverse kapitaalproducten, zoals SBBS?

De leden van de D66-fractie begrijpen dat de Commissie potentie ziet om via de SBBS de vicieuze cirkel tussen bank en overheid te doorbreken. Het doorbreken van deze link is een belangrijk speerpunt voor dit kabinet. De leden van de D66-fractie begrijpen dat verbetering van prudentiële behandeling van staatsobligaties de te prefereren route is. Kan de regering echter bevestigen dat dit vooralsnog niet binnen afzienbare tijd realiseerbaar lijkt, vanwege politieke obstakels? Ziet het kabinet meerwaarde in de SBBS als instrument zolang de prudentiële behandeling van staatsobligaties nog niet is verbeterd? Zou de SBBS tijdelijk verlichting kunnen bieden voor banken en overheden om hun risico’s te beperken en bankbalansen te diversifiëren? Volgens sommigen zou dat de weg kunnen effenen om daarna wel over te gaan tot invoering van bovengenoemde risicoweging van staatsobligatie. Hoe kijkt het kabinet aan tegen deze stelling? Ziet het kabinet daarmee potentie voor de SBBS om bij te dragen aan een stabielere financiële sector? Wanneer de Commissie afziet van een nul-risicoweging, ziet het kabinet dan meer potentie in de SBBS als aanvullend instrument?

De leden van de D66-fractie zouden meer in algemene zin graag horen van de regering onder welke voorwaarden of na doorvoering van welke wijzigingen het kabinet positiever zou kijken naar een voorstel tot invoering van de SBBS. Kan het kabinet nagaan of lidstaten met een hoge concentratie van risicovolle bankbalansen positief zijn over het SBBS-voorstel?

De leden van de D66-fractie begrijpen tot slot dat de SBBS verschilt van eurobonds omdat geen sprake is van bundeling van risico’s en ook geen transfers tussen lidstaten brengen. Klopt dit beeld? Kan het kabinet bevestigen dat met de SBBS geen sprake zal zijn van risicodeling tussen eurolanden?

Vragen en opmerkingen van de leden van de fractie van de SP

Met grote bezorgdheid hebben de leden van de SP-fractie kennisgenomen van het fiche over de verordening aangaande SBBS. Deze leden lezen in het «Reflection paper on the deepening of the economic and monetary union» dat er nog een hoop zaken ontbreken voor een sterke Europese bankensector. Zij constateren vooral het probleem van de verwevenheid van banken en hun overheden. Deze leden vragen de Minister of deze SBBS nu werkelijk een oplossing zijn voor dit probleem. Ziet de Minister nu de oplossing voor stabilisering van het (Europese) financiële stelsel in een «verpakte obligatie met verschillende tranches» en tientallen onvergelijkbare staten als schuldenaar?

De leden van de SP-fractie constateren dat Nederlandse banken vol zitten met Nederlandse obligaties, Spaanse banken vol met Spaanse bankobligaties en zo verder. Deze leden vragen de Minister met een overzicht te komen waar Nederlandse staatsobligaties belegd zijn. Waarom houdt een bank staatsobligaties van het hoofdvestigingsland aan als safe asset? Vindt de Minister dat een staatsobligatie telt als risicoloze belegging voor een bank?

De leden van de SP-fractie vragen de Minister of er geen hervorming moet komen van de risicoweging van staatspapier bij de invoering van SBBS.

Waarom noemt de Minister SBBS geen eurobond? Immers, als iets eruitziet als een eend, zwemt als een eend en kwaakt als een eend, dan is het waarschijnlijk een eend.

De leden van de SP-fractie vragen de Minister hoe hij gaat voorkomen dat onder de vlag van SBBS rommel wordt verpakt. Welk toezicht is daarop mogelijk?

Genoemde leden vragen de Minister hoe zijn eis van een correcte risicoweging meespeelt in dit voorstel. Ook vragen zij de Minister of bij een nieuwe schuldencrisis Nederland en Duitsland mede opdraaien voor de kosten van dergelijke producten.

De leden van de SP-fractie vragen de Minister hoe hij denkt dat een Europees schuldagentschap zal leiden tot minder risico. Zal dit agentschap functioneren door soevereiniteitsoverdracht?

De leden van de SP-fractie vragen zich af of banken uit landen met een lage rating in veilige obligaties zullen beleggen. Wat kan er gedaan worden om de voorkeur van lage rating landen voor risicovolle binnenlandse staatsobligaties aan te pakken?

De leden van de SP-fractie vragen de Minister of het risico bestaat dat investeerders in de veiligste tranche, de veiligste groep SBBS, naar hun geld kunnen fluiten. Hoe is het toezicht hierop geregeld?

De leden van de CDA-, D66-, VVD- en SP-fractie hebben op 16 juli jl. een aantal vragen en opmerkingen voorgelegd over het op 15 juni 2018 toegezonden fiche bij het voorstel voor een verordening van het Europees parlement en de Raad aangaande sovereign bond-backed securities (SBBS)1. Ik heb gekozen voor een thematisch geordende beantwoording. De thema’s zijn:

1. doelstellingen SBBS en verschil met Eurobonds;

2. vormgeving SBBS en verhouding met bestaande regelgeving;

3. Nederlandse inzet en verhouding met Europees speelveld;

4. overige punten.

Het Oostenrijks Raadsvoorzitterschap heeft inmiddels, op basis van reacties van lidstaten tijdens een Raadswerkgroep in Brussel op 25 juli jl., besloten geen verdere werkgroepen onder haar voorzitterschap te organiseren voor het SBBS-voorstel. Dit betekent dat in de Raad in ieder geval onder Oostenrijks voorzitterschap niet verder zal worden gesproken over het voorstel. Nederland heeft tijdens de Raadswerkgroep een parlementair voorbehoud gemaakt, waarbij is genoemd dat het kabinet een appreciatie met kanttekeningen over het voorstel aan het parlement heeft gezonden, maar Nederland nog geen definitieve positie kon innemen. Voor een verdere toelichting op het Europese speelveld verwijs ik u naar paragraaf 3.

De leden van de SP-fractie vragen of SBBS werkelijk een oplossing biedt voor het probleem van de verwevenheid van banken en hun overheden.

Het primaire doel dat de Europese Commissie nastreeft met SBBS, het verminderen van de verwevenheid tussen banken en hun overheden, is ook een belangrijk speerpunt van dit kabinet. Het kabinet betwijfelt echter de effectiviteit van SBBS als oplossing voor het probleem van de verwevenheid. Het kabinet is van mening dat het verminderen van de verwevenheid tussen banken en hun overheden effectiever kan worden gerealiseerd door een goede weging van de risico’s die zijn verbonden aan staatsobligaties, in plaats van de huidige standaard nul-risicoweging voor staatsobligaties (zie paragraaf 3 voor een uitgebreidere toelichting op de inzet van Nederland).

De leden van de SP-fractie vragen of banken uit landen met een lage rating in veilige staatsobligaties zullen beleggen en wat er gedaan kan worden om de voorkeur voor risicovolle binnenlandse staatsobligaties aan te pakken.

Het kabinet is van mening dat het realiseren van een betere weging van de risico’s die zijn verbonden aan reguliere staatsobligaties een effectievere manier is dan SBBS om te zorgen dat banken de blootstelling aan hun eigen overheid beter beprijzen. De Commissie wil met SBBS diversificatie van portefeuilles van staatsobligaties stimuleren. Een SBBS bundelt en trancheert staatsobligaties van alle individuele eurolidstaten. Elke tranche vormt daarmee een claim op een deel van de gehele onderliggende portefeuille aan alle staatsobligaties van eurolidstaten. Een bank die belegt in SBBS heeft daarmee dus een blootstelling op alle eurolidstaten, in plaats van op één lidstaat in het geval van een gewone staatsobligatie. De verwachting van de Commissie is dat SBBS, vanwege de voorgestelde voordelige prudentiële behandeling, aantrekkelijk wordt en daarmee diversificatie ondersteunt. De vraag is of deze verwachting in de praktijk ook uitkomt en banken daadwerkelijk in SBBS gaan investeren in plaats van direct beleggen in overheidspapier. De operationele kosten die zijn verbonden aan SBBS (o.a. kosten samenstellen product) zijn zeer waarschijnlijk hoger dan die van directe beleggingen in staatsobligaties en de risicopremie op de thuislidstaat kan hoger blijven dan de risicopremie op SBBS, hetgeen SBBS minder aantrekkelijk kan maken. Het kabinet ziet zodoende aanpassing van de risicoweging als een effectievere manier om diversificatie te stimuleren.

De leden van de SP-fractie vragen waarom een bank staatsobligaties van het hoofdvestigingsland aanhoudt als safe asset en of de Minister vindt dat een staatsobligatie telt als risicoloze belegging voor een bank.

De Commissie noemt alleen activa met een triple-A rating een safe asset (al is dit geen gangbare term in de prudentiële regelgeving). Dat betekent dat niet alle staatsobligaties volgens de Commissie kwalificeren als safe asset. Binnen het huidige prudentiële raamwerk (CRR/CRD) is het echter toegestaan om in Bazelse standaardmodel een nul-risicoweging te hanteren voor staatsobligaties van elke lidstaat die in eigen munteenheid zijn uitgegeven. Ongeacht de kredietwaardigheid van het land dat de staatsobligaties uitgeeft, hoeven banken geen kapitaal voor deze activa aan te houden. Deze prudentiële behandeling, in combinatie met het feit dat banken mogelijk de verwachting hebben dat overheden de nationale banken in een crisis zullen beschermen, kan een verklaring zijn voor de voorkeur van banken voor staatsobligaties uit eigen land. Het kabinet vindt de nul-risicoweging niet prudent, omdat er aan investeringen altijd risico’s verbonden zijn, ook aan investeringen in staatsobligaties. De inzet van het kabinet is daarom om de risico’s op overheidsobligaties beter te wegen en de nul-risicoweging aan te passen door invoering van kapitaalvereisten voor kredietrisico’s en door concentratielimieten.

De leden van de SP- en D66-fractie vragen naar het verschil tussen SBBS en Eurobonds.

Bij Eurobonds is sprake van een gemeenschappelijke schulduitgifte of garantstelling voor elkaars schuld. Bij SBBS is dit niet het geval. Landen blijven zelf verantwoordelijk voor zowel schulduitgifte alsook rente- en aflossing op de schuld. Het product komt daarmee op de secundaire markt tot stand na de initiële uitgifte die de verantwoordelijkheid blijft van de lidstaat. SBBS zullen volgens het voorstel van de Commissie worden uitgegeven door private partijen, zonder overheidsgaranties. Private partijen die de SBBS kopen dragen daarmee zelf de kosten van een eventuele afwaardering van een of meerdere tranches. Zoals ook in het fiche aangegeven, plaatst het kabinet hierbij de kanttekening dat de invoering van een voorkeursbehandeling in de prudentiële regelgeving specifiek voor dit product het risico meebrengt dat hier door marktpartijen impliciete toezeggingen in kunnen worden gelezen.

De leden van de SP-fractie vragen hoe de Minister gaat voorkomen dat onder de vlag van SBBS rommel wordt verpakt en welk toezicht daarop mogelijk is.

SBBS zoals door de Europese Commissie wordt voorgesteld, is een gestandaardiseerd product waarvan de structuur en onderliggende activa bij Europese wetgeving worden voorgeschreven. Het Commissievoorstel schrijft zodoende bindend voor dat de activa die in een SBBS kunnen zitten uitsluitend de staatsobligaties van de eurolidstaten zijn. Andere activa of financiële instrumenten kunnen zodoende niet in de activapool van een SBBS worden opgenomen. De staatsobligaties moeten gehouden worden naar rato van het aandeel van een lidstaat in de ECB-kapitaalsleutel. Er bestaat een beperkte en gemaximeerde afwijkingsmogelijkheid van 2%. De entiteit die een SBBS-product uitgeeft, staat onder toezicht en moet een uitgifte aanmelden bij het register van de Europese markttoezichthouder ESMA. Indien een uitgevende entiteit zich niet aan de voorwaarden van de verordening en de standaarden van SBBS houdt, kunnen administratieve of strafrechtelijke sancties worden opgelegd.

De leden van de VVD- en D66-fractie stellen enkele vragen over de barrières voor private partijen om nu reeds zelf een product zoals een SBBS op de markt te brengen en wat de toegevoegde van het voorstel van de Commissie is. Verder vragen leden van de D66-fractie of het kabinet al dan niet indirect signalen krijgt van marktpartijen dat zij positief staan tegenover een SBBS.

Een SBBS is een gestandaardiseerde securitisatie met een vooraf vastgestelde mix aan staatsobligaties van de eurolidstaten conform de ECB-kapitaalsleutel. Er zijn geen juridische belemmeringen voor private partijen om op dit moment al een «mandje» samen te stellen van diverse staatsobligaties, dat vergelijkbaar is met een SBBS. Echter, vanwege de prudentiële behandeling van securitisaties is het voor banken op dit moment financieel onaantrekkelijk om in een dergelijk product te investeren, aldus de Commissie.

Volgens de prudentiële regelgeving moeten banken voor beleggingen in securitisaties meer eigen vermogen aanhouden dan voor directe beleggingen in de onderliggende portefeuille van de activa. Securitisaties worden in de prudentiële regelgeving als meer risicovol gezien dan deze directe beleggingen. Dit komt door de risico’s die samenhangen met de vormgeving van securitisaties, waarbij onder andere sprake kan zijn van informatie-asymmetrie tussen de leningverstrekker, de samensteller van de securitisatie en de investeerder. Dit leidt tot een andere kapitaalbehandeling voor securitisaties. Bovendien zijn securitisaties vaak minder liquide dan financiële instrumenten zoals aandelen en obligaties. Voor securitisaties die voldoen aan de vereisten van simpel, transparant en gestandaardiseerd (STS) geldt een speciaal regime. Securitisaties van reeds verhandelbare financiële instrumenten, zoals staatsobligaties, komen niet in aanmerking voor het label van simpel, transparant en gestandaardiseerde (STS) securitisaties. Het onderscheid tussen de kapitaalvereisten voor staatsobligaties en securitisaties van staatsobligaties is zodoende bijzonder groot, omdat voor directe beleggingen in staatsobligaties een nul-risicoweging kan worden gehanteerd. Het kabinet is het met de leden van de VVD-fractie eens, dat dit aanleiding is om de nul-risicoweging van staatsobligaties aan te pakken, niet om de nul-risicoweging te verbreden naar een andere activaklasse.

In het voorstel van de Commissie wordt een voordelige prudentiële behandeling voorgesteld met een nul-risicoweging voor zowel de senior als de junior tranche van een SBBS. De Commissie redeneert dat de hierboven geschetste risico’s van reguliere securitisaties in het geval van staatsobligaties afwezig zijn: de onderliggende activa zijn bekend en worden frequent verhandeld op secundaire markten waardoor voldoende prijsinformatie bekend is. De verwachting van de Commissie is dat een dergelijke prudentiële behandeling het voor financiële marktpartijen relatief aantrekkelijker maakt SBBS aan te houden, in plaats van gewone staatsobligaties. De Commissie denkt dat dit vooral zal gelden voor de minder liquide staatsobligaties van kleine en middelgrote landen.

Een SBBS zou volgens de Commissie door diversificatie de blootstellingen op de eigen overheid verminderen. Het kabinet zet vraagtekens bij de effectiviteit van SBBS (zie paragraaf 3). Het aanbod van relatief veilige activa wordt daarnaast volgens de Commissie vergroot doordat risico’s voor de senior tranche kleiner zullen zijn dan de risico´s voor individuele staatsobligaties die nu niet de hoogste kredietwaardigheidsrating hebben, en als zodanig niet als relatief veilige activa worden gezien. Omdat een SBBS zich als markt-gedreven instrument moet bewijzen verwacht de Commissie dat de markt voor deze producten zich gradueel zal ontwikkelen. De signalen die het kabinet tot nu toe van marktpartijen heeft ontvangen, waren over het algemeen kritisch over SBBS.

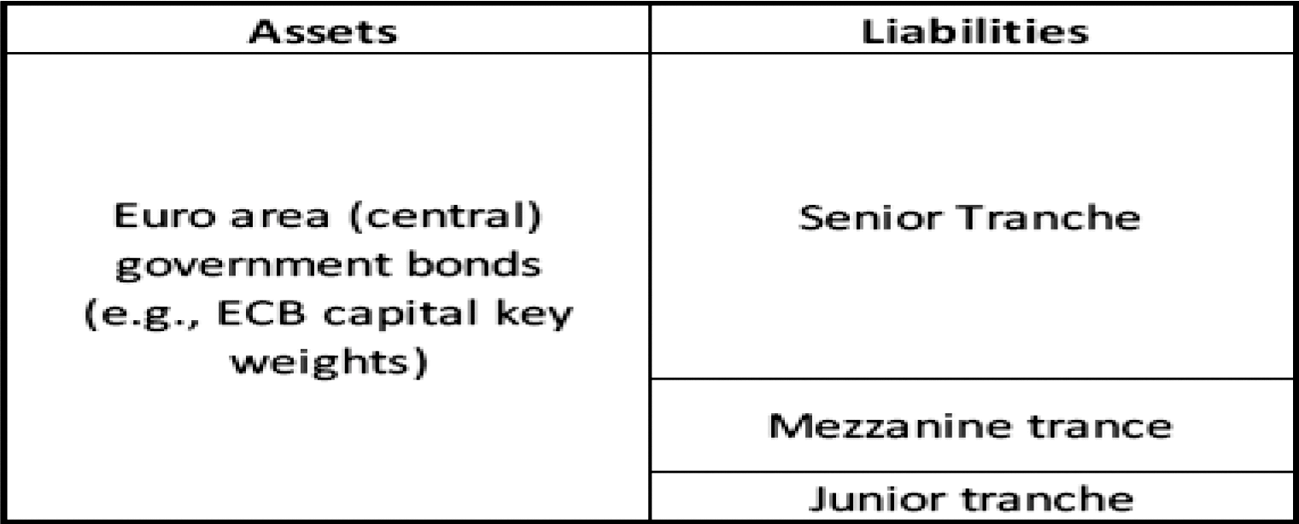

Leden van de VVD-fractie vragen of het verplicht is om zowel junior als senior tranches te hanteren bij een SBBS, of dat ook gekozen kan worden om enkel junior of senior tranches uit te geven.

Het kenmerkende van een securitisatie, zoals een SBBS, is dat deze bestaat uit verschillende tranches: een senior tranche en een of meerdere achtergestelde (mezzanine of junior) tranches. Investeerders kunnen participaties in de tranches van een securitisatie kopen. Een SBBS is een gestandaardiseerde securitisatie waarbij ook de omvang van de tranches door wetgeving wordt voorgeschreven. Het Commissievoorstel schrijft daarbij voor dat de senior tranche 70% moet belopen. De achtergestelde tranches hebben zodoende een omvang van in totaal 30%. In figuur 1 is de vormgeving van een SBBS schematisch weergegeven. De tranche waarin wordt geïnvesteerd, bepaalt hoeveel risico de investeerder loopt. De senior tranche kent het minste risico en de junior tranche het meeste risico. Eventuele verliezen komen daarbij eerst voor rekening van de investeerder in de junior tranche. Een theoretisch rekenvoorbeeld: stel op een securitisatie met een tranchering van 70% senior, 20% mezzanine en 10% junior wordt een verlies geleden van 12%, dan verliezen de deelnemers in de junior tranche hun volledige inleg en investeerders in de mezzanine tranche verliezen 10% van hun inleg (2/20 * 100% = 10%).

Figuur 1: Vormgeving SBBS

De leden van de CDA-fractie vragen of het klopt dat de meest junior tranche 0% risico loopt.

Het Commissievoorstel voorziet in een nul-risicoweging voor alle tranches van een SBBS. De Commissie redeneert dat staatsobligaties eenvoudige, transparante en gestandaardiseerde producten zijn en dat staatsobligaties van eurolidstaten reeds in aanmerking kunnen komen voor een nul-risicoweging op basis van CRR. Een nul-risicoweging voor de meest junior tranche betekent echter niet dat een junior tranche van een securitisatie geen risico loopt. De hogere (triple-A) kredietwaardering voor de senior tranche die de Commissie beoogt kan alleen bestaan als andere achtergestelde tranches een hoger risico lopen.

De leden van de SP-fractie vragen of het risico bestaat dat investeerders in de veiligste tranche (senior tranche) naar hun geld kunnen fluiten, en vragen hoe het toezicht hierop is geregeld.

Zoals op alle beleggingen en investeringen is het mogelijk dat een verlies wordt geleden. De kans dat beleggers in de senior-tranche een deel van hun inleg verliezen is klein. De gestandaardiseerde structuur van een SBBS waarbij de senior tranche 70% beloopt, betekent dat alleen verliezen van boven 30% voor rekening van de investeerder in de senior tranche komen. De uitgever van een SBBS staat onder toezicht en moet een uitgifte aanmelden bij het register van de Europese markttoezichthouder ESMA.

De leden van de D66-fractie vragen naar het effect van Basel 3.5 op de behoefte naar meer diverse kapitaalproducten, zoals SBBS.

De hervormingen van Basel 3.5 leiden ertoe dat de kapitaaleisen van banken in principe meer in lijn worden gebracht met de risico’s die zij daadwerkelijk lopen. Ten aanzien van blootstellingen op overheden wijzigt Basel 3.5 echter niets.

De leden van de VVD-fractie vragen welke partijen SBBS gaan uitgeven.

De toelichting bij het voorstel geeft aan dat private partijen een SBBS in de markt kunnen zetten. Hierbij kan gedacht worden aan banken of vermogensbeheerders. Bij securitisaties geldt dat de activa (in dit geval staatsobligaties) worden gebundeld en verkocht als verhandelbare effecten via een zogenaamde Special Purpose Entity (SPE), een juridische separate entiteit. Niettegenstaande andere kanttekeningen bij het SBBS-voorstel acht het kabinet het van belang dat inderdaad alleen private partijen een SBBS kunnen uitgeven, zoals de Commissie in de toelichting bij haar voorstel schrijft.

De leden van de VVD-fractie vragen naar het krachtenveld en de positie van andere lidstaten, de leden van de D66-fractie vragen daarbij in het bijzonder in te gaan op lidstaten met meer risicovolle kredieten op de bankbalansen.

Het Commissievoorstel is na publicatie kritisch ontvangen door vrijwel alle lidstaten. Zoals het kabinet ook in het BNC-fiche schreef, hadden de schulduitgevende agentschappen van alle lidstaten voor publicatie reeds twijfels geuit over de haalbaarheid en wenselijkheid van het Commissievoorstel. Deze agentschappen gaven onder meer aan dat zij een risico zagen dat SBBS kon leiden tot een afname van de restliquiditeit in de markt van staatsobligaties door daling van het aantal vrij verhandelbare obligaties en tot verlies aan flexibiliteit in de uitgifte van nieuwe obligaties. Na publicatie van het voorstel hebben Frankrijk en Duitsland in een gezamenlijk reflectiepaper over de toekomst van de EMU genoemd dat zij de nadelen van het voorstel als groter beoordelen dan de voordelen.2 In een Raadswerkgroep die op 25 juli jongstleden werd gehouden werd dit oordeel door de overgrote meerderheid van de lidstaten gedeeld, ook door lidstaten waarvan de banken een relatief hoge concentratie van staatsobligaties op hun balansen kennen. Onder meer deze lidstaten spraken hun zorgen uit dat het voorstel zou kunnen leiden tot een fragmentatie van de marktliquiditeit van staatsobligaties. Daarnaast noemden enkele lidstaten dat zij andere dossiers een hogere prioriteit geven. Andere lidstaten betoogden dat zij de prudentiële behandeling van SBBS niet passend vonden.

Nederland heeft in de Raadswerkgroep, in lijn met het verzoek van de Kamer, een parlementair voorbehoud gemaakt. Daarbij is gemeld dat het kabinet een appreciatie met kanttekeningen over het voorstel aan het parlement heeft verstuurd, maar nog geen definitieve positie kon innemen.

Het Oostenrijks voorzitterschap heeft, na de lidstaten te hebben gehoord, geconcludeerd dat het afziet van een Raadswerkgroep onder zijn voorzitterschap. Gezien de reacties van lidstaten heeft het voorzitterschap twijfels of voortgang of een compromis überhaupt bereikt kan worden. Daarnaast stelt het voorzitterschap vast dat er andere, meer prioritaire, dossiers voorliggen op het gebied van de bankenunie en de kapitaalmarktunie. Het is nog onbekend hoe het Europees parlement het voorstel beoordeelt.

De leden van de CDA-, D66- en SP-fractie stellen enkele vragen over de verhouding tussen SBBS en de risicoweging op staatsobligaties, de Nederlandse inzet op EDIS en de voortgang in Bazel op het gebied van de prudentiële behandeling van staatspapier. De leden van de D66-fractie vragen daarbij ook naar de mogelijkheid of SBBS de weg naar risicoweging op staatsobligaties kan effenen of meerwaarde heeft als aanvullend instrument of anderszins kan bijdragen aan een stabiele financiële sector.

De discussie over de risicoweging van staatsobligaties heeft al enige tijd de aandacht van het Bazels Comité. Een task force over de prudentiële behandeling van publieke blootstellingen op bankbalansen heeft in december 2017 een discussiepaper gepubliceerd waarin enkele opties voor aanpassing van de prudentiële behandeling zijn uiteengezet. Het Bazels Comité beoogde met de discussiepaper additionele input te vergaren voor haar gedachtevorming op de langere termijn. Het Nederlandse Ministerie van Financiën heeft in maart 2018 op deze discussiepaper gereageerd3, waarbij wordt genoemd dat Nederland een voorstander is van risicogewichten en concentratielimieten en ruimte ziet om dit in de Europese context vorm geven. Naast het Nederlandse Ministerie van Financiën hebben ook private partijen, academici, centrale banken en ministeries van andere landen gereageerd. Binnen Europa hebben de Duitse en Deense ministeries van Financiën zich ook positief uitgelaten over een meer risico-sensitieve benadering van staatsobligaties. Andere lidstaten binnen en buiten de EU waren kritischer. Gezien deze verhoudingen in het Bazels Comité is het onwaarschijnlijk dat er op korte termijn voortgang zal worden geboekt met de aanpassing van de prudentiële behandeling van staatsobligaties in dit forum. Nederland acht het echter van groot belang dat deze discussie in het kader van de banken- en muntunie in Europees verband verder vorm krijgt, gezien de specifieke risico’s en verwevenheden die daar optreden. Deze benadering is ook consistent met de routekaart voor de voltooiing van de bankenunie uit 20164, waarin staat dat de EU zich in aansluiting op de werkzaamheden van het Bazels Comité zal beraden op eventuele volgende stappen in de Europese context. Nederland wil daarom met gelijkgestemde lidstaten de vormgeving van een betere prudentiële behandeling van staatsobligaties verder uitwerken. In dat kader zijn ook onderhandelingen over een Europees depositoverzekeringsstelsel (EDIS) van belang. Het kabinet heeft aangegeven dat een goede weging van de risico’s op staatsobligaties nodig is voordat via een EDIS risico’s verder gedeeld kunnen worden.

Het kabinet acht het onwaarschijnlijk dat SBBS zonder aanpassing van de prudentiële behandeling van staatsobligaties voldoende zal bijdragen aan het diversifiëren van de geconcentreerde blootstellingen van banken op overheden. De risicopremie op door financiële markten meer risicovolle geachte overheden zal waarschijnlijk hoger blijven uitvallen dan de risicopremie op de junior SBBS-tranche. Daarmee blijft er voor de banken die nu primair beleggen in deze nationale overheden een prikkel bestaan deze blootstellingen te continueren. Dit wordt pas doorbroken wanneer de kapitaalvereisten aansluiten bij de risico’s op staatsobligaties. Een correcte risicoweging zou het afbouwen van de hoeveelheid staatsobligaties op bankbalansen in de eurozone direct stimuleren en ook leiden tot risicoreductie doordat er sprake is van een positieve kapitaaleis waardoor het eigen vermogen van banken voor blootstellingen op overheden toeneemt.

Een SBBS-product zou naar de beoordeling van het kabinet niet de weg vrij maken voor een betere risicoweging op staatsobligaties, omdat juist daar waar diversificatie het meest gewenst is deze niet of onvoldoende tot stand komt zonder aanpassing van de risicoweging. Door de invoering van een gunstige prudentiële behandeling van SBBS – een verbreding van de nul-risicoweging – zou ook het tegenovergestelde signaal kunnen worden afgegeven ten aanzien van de door het kabinet voorgestane aanpassing van de risicoweging op staatsobligaties. Er bestaat daarmee geen volgtijdelijkheid tussen SBBS en het realiseren van de aanpassing van de risicoweging van staatsobligaties.

De leden van de D66-fractie vragen naar de voorwaarden waaronder het kabinet positiever zou kijken naar het voorstel en of het kabinet het SBBS voorstel kan steunen indien de Commissie afziet van de nul-risicoweging.

Het kabinet vindt het SBBS-voorstel overbodig indien een goede weging van de risico’s op staatsobligaties is gerealiseerd. Nederland acht de aanpassing van de risicoweging op staatsobligaties een gerichtere en efficiëntere wijze om de verwevenheid tussen banken en overheden aan te pakken. Het SBBS-voorstel is geen substituut voor een risico-sensitieve aanpassing van de prudentiële behandeling van staatsobligaties.

Het kabinet vindt de nul-risicoweging voor alle tranches van de SBBS inconsistent met risicoreductie, omdat de achtergestelde tranches van een securitisatie meer risico moeten dragen om de kredietwaardigheid van de hoogste (senior) tranche te creëren. Het aanpassen van de nul-risicoweging van de tranches is voor het kabinet onvoldoende om SBBS te kunnen steunen, aangezien er ook andere nadelen zijn verbonden aan het faciliteren van SBBS. In het BNC-fiche wordt onder meer genoemd dat het functioneren van het SBBS-product in tijden van onrust op financiële markten twijfelachtig is. Een SBBS-product kan alleen in de markt worden gezet indien alle tranches – junior, mezzanine en senior – van het product tegelijk verkocht worden. Het is onduidelijk of er voldoende interesse zal zijn in de junior tranche van een SBBS bij financiële onrust, gezien het hogere kredietrisico van deze tranche. Dit wordt in de hand gewerkt doordat de risico’s op een tranche met blootstelling op alle 19 overheden van de eurozone lastiger is in te schatten dan de kredietwaardigheid van één individuele overheid. Het risico bestaat dat SBBS daarmee alleen werkt in economisch gunstige tijden. Bovendien vergt de uitgifte van een SBBS-product coördinatie tussen de uitgevende agentschappen, hetgeen de flexibiliteit in de uitgifte van staatsschuld kan aantasten. Daarnaast kan de restliquiditeit van de vrij verhandelbare staatsobligaties dalen – en daarmee de rente stijgen – indien SBBS een grote vlucht zou nemen. Voorts is onduidelijk hoe de kosten van de samenstelling en uitgifte van een SBBS opwegen tegen de lage transactiekosten van directe beleggingen in staatspapier. Het kabinet vindt dat het faciliteren van SBBS met een andere risicoweging van de tranches onvoldoende bijdraagt aan risicoreductie. Een SBBS met risicoweging is economisch onaantrekkelijk zolang de nul-risicoweging voor staatsobligaties overeind blijft, zoals ook de Europese Commissie concludeert. Een dergelijk SBBS-product zou niet worden afgenomen en marktpartijen zouden direct blijven beleggen in staatsobligaties waar een nul-risicoweging voor bestaat. Om te komen tot daadwerkelijke risicoreductie blijft de kabinetsinzet daarmee gericht op aanpassing van de risicoweging van staatsobligaties.

Tijdens de Eurotop van 29 juni jongstleden zijn regeringsleiders overeengekomen dat – gegeven de overeenkomst over het risicoreductiepakket van mei – er nu gewerkt zal gaan worden aan een nieuwe routekaart om politieke onderhandelingen over EDIS te starten, waarbij vastgehouden wordt aan alle elementen van de routekaart van 2016 (Kamerstuk 21 501-20, nr. 1354).

De leden van het CDA-fractie vragen naar de link tussen SBBS en een raamwerk voor schuldherstructurering.

De Commissie maakt in haar voorstel voor SBBS geen link met een raamwerk voor schuldherstructurering. In algemene zin kan worden aangegeven dat een eventuele herstructurering van de schuld van een lidstaat tot verliezen zou leiden voor de houders van die schuld. Dit geldt ook voor investeerders die middels een belegging in een tranche van SBBS blootstellingen zouden hebben. Het kredietrisico is daarbij afhankelijk van de gekochte tranche en de aard en omvang van de herstructurering. Zoals onder meer uiteen is gezet in de Kamerbrief met de Nederlandse visie op de toekomst van de EMU (Kamerstuk 21 501-20, nr. 1262) is het kabinet een voorstander van het versterken van het raamwerk voor de ordelijke herstructurering van onhoudbare overheidsschuld. Uit de Eurotop van 28 en 29 juni jl. volgde opnieuw dat er verschillende opvattingen bestaan onder lidstaten over de wenselijkheid hiervan. In lijn met de Nederlandse inzet zal hier echter verder aan worden gewerkt.

Bij de aanvraag van een ESM-programma dient standaard eerst een schuldhoudbaarheidsanalyse (debt sustainability analysis, DSA) te worden gemaakt om te beoordelen of en in hoeverre de staatsschuld van het aanvragende lidstaat houdbaar is. In de ogen van het kabinet zou de omvang van een eventuele herstructurering gebaseerd moeten zijn op de uitkomst van een DSA. De uitkomst van een DSA is onderhevig aan een veelvoud van factoren, waaronder de omvang van de overheidsschuld, prognoses van begrotingstekorten en toekomstige economische groei. Het is derhalve niet mogelijk om op voorhand iets te zeggen over de omvang van een eventuele herstructurering.

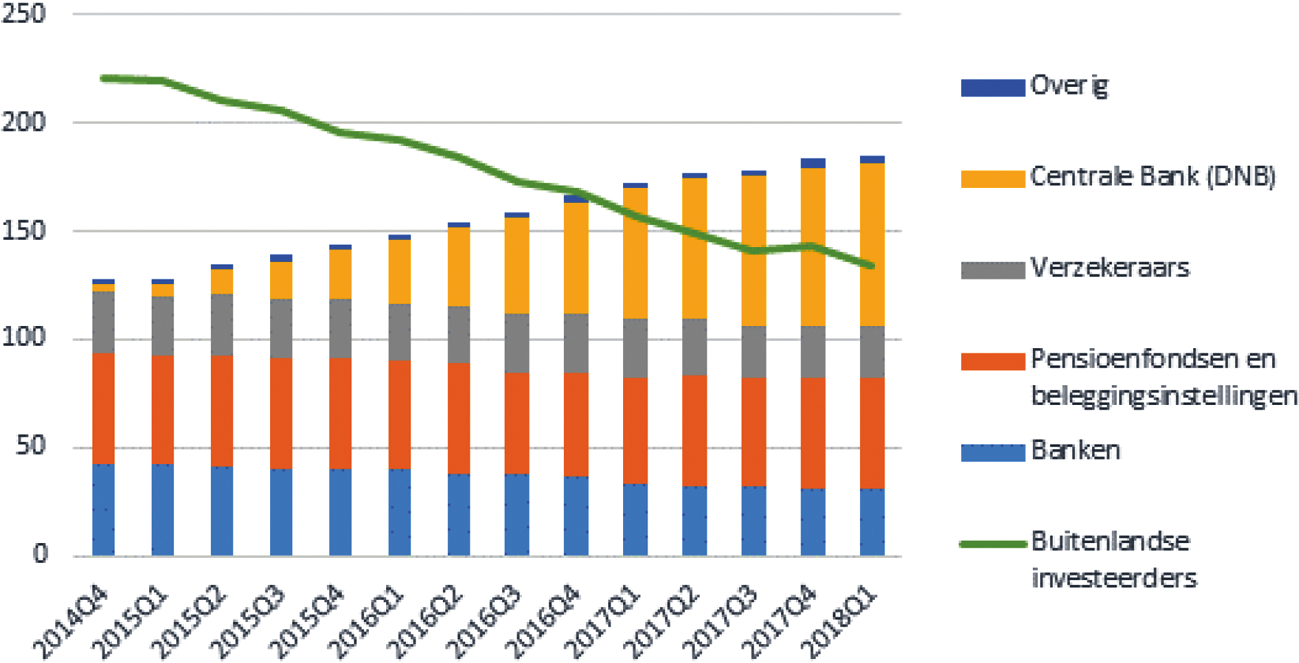

De leden van de SP-fractie vragen naar een overzicht van welke partijen nu Nederlandse staatsobligaties in hun bezit hebben.

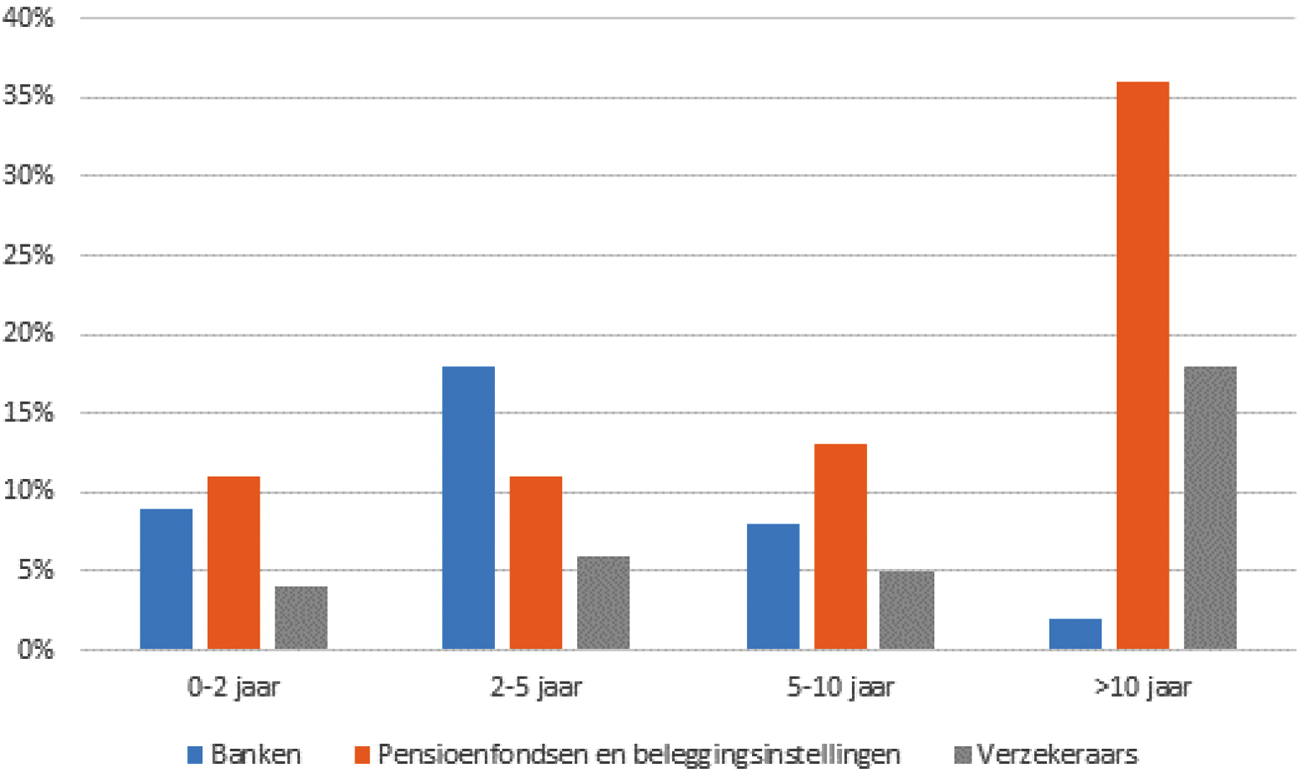

Het laatst beschikbare overzicht van de Nederlandsche Bank (DNB) van Q1 2018 laat zien dat 58% van Nederlands staatspapier in handen is van Nederlandse beleggers en 42% in handen van buitenlandse beleggers. Nederlandse beleggers zijn o.a. DNB, pensioenfondsen en beleggingsinstellingen, banken en verzekeraars. De sector Overig in onderstaande grafiek bevat onder andere huishoudens en geldmarktfondsen. DNB bezit uit hoofde van het ECB-beleid ongeveer € 75 miljard aan staatsobligaties en heeft daarmee het grootste aandeel in het Nederlandse staatspapier. Institutionele beleggers bezitten vooral staatsobligaties met een langere resterende looptijd. Zo bezitten Nederlandse pensioenfondsen en beleggingsinstellingen 36% van het staatspapier met de langere resterende looptijden (>10 jaar), terwijl verzekeraars 18% van dit papier houden. Deze entiteiten hebben vaak verplichtingen met een relatief lange looptijd. Houderschap van Nederlandse banken is meer geconcentreerd in kortere resterende looptijden.

Grafiek 1: Houderschap Nederlands staatspapier (nominale waarden, miljarden)

Grafiek 2: Houderschap Nederlands staatspapier binnenlandse sectoren (als percentage van het totale verhandelbare bedrag per looptijdsegment)

De leden van de SP-fractie vragen hoe een Europees schuldenagentschap voor SBBS zal functioneren.

In het voorstel is geen sprake van de oprichting van een Europees schuldagentschap. Een SBBS is een securitisatie die wordt uitgegeven door private partijen die overheidsschuld van de 19 individuele eurolidstaten opkopen. In de context van Eurobonds is wel sprake van een Europees schuldagentschap. Zoals onder meer uiteengezet in de Kamerbrief met de Nederlandse visie op de toekomst van de EMU is het kabinet geen voorstander van (varianten van) Eurobonds5.

In de impact assessment van het voorstel wordt aangegeven dat het volgens marktpartijen voor een succesvolle lancering van SBBS noodzakelijk is dat nationale schuldagentschappen de uitgifte van hun schuld coördineren. Dit gaat dan om de coördinatie van nationale agentschappen om het te vergemakkelijken een SBBS samen te stellen uit 19 individuele staatsobligaties. Er worden in het Commissievoorstel echter geen concrete voorstellen voor deze coördinatie gedaan. Coördinatie van nationale schulduitgiftes heeft, zoals ook in het BNC-fiche werd aangegeven, als nadeel dat het de flexibiliteit (en maatwerk) van uitgiftes van individuele lidstaten aantast.

De leden van de CDA-fractie vragen naar het al dan niet bestaan van een «noodplan in het geval Italië insolvent wordt». Verder vragen deze leden of er parlementaire controle kan worden uitgeoefend op de noodplannen en of de Nederlandse belangen goed zijn beschermd.

De inzet van het kabinet is gericht op het behoud van de integriteit van de eurozone. Het kabinet verkent in dit verband waar nodig de risico’s in extreme situaties. In 2014 is reeds geconcludeerd dat het niet wenselijk is om dergelijke analyses openbaar te maken. Deze conclusie onderschrijft het kabinet, omdat dit soort analyses – gegeven hun aard – te allen tijde zeer onzeker en speculatief zijn, aan de buitenlandse betrekkingen raken en de financiële stabiliteit negatief kunnen beïnvloeden6.

Sinds de crisis zijn voorts diverse belangrijke maatregelen ter versterking van de EMU genomen, waaronder de oprichting van een bankenunie met gecentraliseerd toezicht en resolutie en de creatie van het Europees noodfonds ESM, waarop alle lidstaten een beroep kunnen doen in geval ze zich niet kunnen financieren op de kapitaalmarkt. Door deze maatregelen is de kans dat de eurozone ooit weer in vergelijkbare problemen zal komen als in voorbijgaande jaren aanzienlijk verkleind. Conform het informatieprotocol over de inzet van middelen uit Europese noodfondsen wordt de Kamer hiervan op de hoogte gehouden indien daar aanleiding toe bestaat.7

Zie verslag Eurogroep en ECOFIN-Raad van 12 en 13 maart 2018. Bijlage bij Kamerstuk 21 501-07, nr. 1501

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34973-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.