Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34687 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 5 maart 2018

|

INHOUDSOPGAVE |

blz. |

||||

|

I |

ALGEMEEN |

1 |

|||

|

1. |

Inhoud van het wetsvoorstel |

2 |

|||

|

2. |

Wijzigingen naar aanleiding van de evaluatie van de Handelsregisterwet 2007 |

4 |

|||

|

2.1 |

Achtergrond |

4 |

|||

|

2.2 |

Terugmelding van onjuistheden in niet-authentieke gegevens |

6 |

|||

|

2.3 |

Delegatie van de autorisatie om te mogen zoeken op natuurlijke personen |

8 |

|||

|

3. |

Overige wijzigingen |

9 |

|||

|

3.1 |

Versterking van de rol van de KvK bij bestrijding malafide praktijken |

9 |

|||

|

3.1.1 |

Ontbinding van rechtspersonen |

11 |

|||

|

3.2 |

Inputfinanciering |

11 |

|||

|

3.3 |

Voorbehoud van het databankenrecht |

13 |

|||

|

3.3.1 |

Inleiding en wettelijke context |

13 |

|||

|

3.3.2 |

Databankenrecht |

16 |

|||

|

3.3.3 |

Ontwikkelingen |

17 |

|||

|

3.4 |

Invordering van op basis van de Wet op de Kamer van Koophandel verschuldigde vergoedingen |

18 |

|||

|

4. |

Regeldruk |

19 |

|||

|

5. |

Uitgebrachte adviezen |

19 |

|||

De leden van de VVD-fractie hebben met belangstelling kennisgenomen van het voorstel wet tot wijziging van onder andere de Handelsregisterwet 2007. Deze leden hebben hierover een aantal vragen.

De leden van de CDA-fractie hebben met belangstelling kennisgenomen van onderhavig wetsvoorstel. Zij hebben hierover enkele vragen en opmerkingen.

De leden van de D66-fractie hebben met belangstelling kennisgenomen van dit wetsvoorstel en hebben daarover enkele vragen.

De leden van de GroenLinks-fractie hebben met interesse kennisgenomen van het voorliggende wetsvoorstel en willen graag nog enkele vragen voorleggen.

De leden van de SP-fractie hebben kennis genomen van het wetsvoorstel. Zij hebben hierbij enkele vragen en opmerkingen.

1. De leden van de VVD-fractie stellen vast dat diverse bepalingen in de wet nader zullen worden uitgewerkt in algemene maatregelen van bestuur (amvb’s). Kan de regering bevestigen dat de voorhangprocedure die geldt voor de amvb’s, voor alle uit dit wetsvoorstel voortvloeiende amvb’s van toepassing is?

De wijzigingen die in het wetsvoorstel zijn opgenomen, leiden tot een wijziging van twee algemene maatregelen van bestuur, namelijk het Handelsregisterbesluit 2008 en het Financieel besluit handelsregister 2014. Voor de onderwerpen die in deze algemene maatregelen van bestuur zullen worden uitgewerkt op basis van de delegatiegronden die opgenomen zijn in het wetsvoorstel, bestaat er geen verplichting op grond van de Handelsregisterwet 2007 om gebruik te maken van de voorhangprocedure.

In dit verband wil ik nog specifiek ingaan op de passage in de memorie van toelichting op pagina 5, die betrekking heeft op de registratie van bestuursverboden in het handelsregister en die tot enige verwarring kan leiden. Daarin staat per abuis dat de uitbreiding van de doelbinding in artikel 2, onderdeel c, in combinatie met artikel 17, eerste lid, onderdeel a, de basis vormt voor de nadere verwerking van bestuursverboden. Op grond van artikel 17, tweede lid, zou dan voor een algemene maatregel van bestuur die gebaseerd is op het eerste lid, de voorhangprocedure moeten gelden.

De basis voor de registratie van bestuursverboden wordt echter gevormd door het nieuwe artikel 29 juncto artikel 2, onderdeel c, van de Handelsregisterwet 2007. Voor de algemene maatregel van bestuur op grond van artikel 29 geldt geen voorhangprocedure.

2. Bovendien vragen deze leden te bevestigen dat bij het opstellen van deze lagere regelgeving ook in overleg zal worden getreden met belanghebbenden, zoals het Platform Datagebruikers.

Het wetsvoorstel is uitgebreid afgestemd met alle betrokken instanties, onder andere met degenen die zitting hebben in de Gebruikersraad Handelsregister, waaronder het Platform Datagebruikers. De Gebruikersraad Handelsregister zal ook worden geconsulteerd met betrekking tot de op het wetsvoorstel gebaseerde lagere regelgeving. In de Gebruikersraad Handelsregister zijn zowel publieke als private partijen vertegenwoordigd. Hierdoor ontstaat een evenwichtig beeld van private en publieke inbreng.

3. De leden van de GroenLinks-fractie hechten belang aan het stimuleren van innovatie, het aanpakken van misstanden in het bedrijfsleven, transparantie en open data en vragen of het gewenst en nuttig is om alle informatie over bedrijven van het handelsregister gratis aan eenieder te verschaffen op toegankelijke wijze. Deze informatie zou ook door een machine uitleesbaar moeten zijn. Dit biedt namelijk mogelijkheden voor innovatie en maakt het ook makkelijker om misstanden te onderzoeken en aan het licht brengen, bijvoorbeeld op het gebied van belastingontwijking en -ontduiking; ook voor buitenlandse belastingdiensten. Deze leden verwachten dan ook dat de misgelopen baten van het gratis beschikbaar stellen van deze data mee dan gecompenseerd worden door deze maatschappelijke, economische en financiële voordelen. Bovendien betalen burgers en bedrijven nu dubbel aan het handelsregister: het handelsregister wordt zowel via belastingen als de prijs voor het opvragen van informatie gefinancierd.

4. In andere landen zijn handelsregisters al gratis opengesteld. Is de regering bereid het gratis beschikbaar stellen van deze data te overwegen en te verwerken in deze wetswijziging? Zo nee, waarom niet?

Het handelsregister is een openbaar register met als doel het bevorderen van transparantie in het handelsverkeer. Niet alle gegevens zijn echter gratis en niet alle gegevens worden in machine leesbare bestanden verstrekt. Het kabinetstandpunt betreffende het aanbieden van open data zonder technische en/of financiële belemmeringen is »open, tenzij». Op grond van artikel 9, derde lid, van de Wet hergebruik van overheidsinformatie en artikel 50, tweede lid, van de Handelsregisterwet 2007, mag de Kamer van Koophandel voor de inzage en verstrekking van handelsregistergegevens de kosten van verzameling, productie, vermenigvuldiging en verspreiding, vermeerderd met een redelijk rendement op investeringen, in rekening brengen bij het verstrekken van informatie. Het is echter niet wenselijk om de volledige kosten door te belasten, omdat het handelsregister voor alle doelgroepen toegankelijk moet zijn en het tarief niet een belemmering mag vormen voor het verkrijgen van deze gegevens. Daarom wordt een deel van de kosten van het handelsregister, die niet kunnen worden gedekt uit de in rekening gebrachte kosten, gedekt door de Rijksbijdrage van het Ministerie van Economische Zaken en Klimaat. Er is geen sprake van een dubbele financiering. Een aantal gegevens, zoals de handelsnaam van de rechtspersoon, adres en rechtsvorm, wordt om niet aangeboden.

Er zijn omtrent het gratis en volledig beschikbaar stellen van data uit het handelsregister twee spanningsvelden te zien. Het eerste spanningsveld is het vinden van een balans tussen enerzijds het volledig ter beschikking stellen van data uit het handelsregister en anderzijds de bescherming van de privacy. Het handelsregister bevat namelijk diverse persoonsgegevens. Het tweede spanningsveld betreft de financiering van het handelsregister, aangezien een deel van de kosten van het handelsregister wordt doorberekend aan de gebruiker van handelsregisterinformatie. Uit de rapporten van de Kamer van Koophandel en de Technische Universiteit Delft1 blijkt dat hoe meer open data om niet wordt aangeboden, hoe groter de financiële gevolgen zijn voor de Kamer van Koophandel, met in de meest vergaande variant een inkomensderving van structureel circa € 50 miljoen per jaar. Het aanbieden van alle data om niet vereist daarom een fundamentele herbezinning op hoe dit zich verhoudt tot de privacywetgeving en op de financieringsstructuur van het handelsregister.

Er zijn geen gratis handelsregisters. Er zijn altijd kosten die moeten worden gedekt, door wie en de mate waarin verschilt per land (zie ook het rapport Handelsregister en open data). In alle landen, ook in Nederland, wordt wel informatie om niet beschikbaar gesteld uit de handelsregisters. Ik beschik momenteel niet over de middelen om het handelsregister volledig publiek te financieren. Daarnaast is het redelijk dat degene die profijt heeft van de data, een bijdrage betaalt in plaats van deze rekening bij alle belastingbetalers neer te leggen.

5. Hoe denkt zij dan wel de gewenste verbeteringen op het terrein van transparantie, innovatie en handhaving te bewerkstelligen?

Het kabinet hecht aan een toegankelijk en transparant handelsregister dat innovatie stimuleert. Het handelsregister is een openbaar register, mijns inziens is daarmee aan de wens van transparantie voldaan. De bijdragen die moeten worden betaald voor de data, zijn relatief beperkt en staan mijns inziens het maken van een goede businesscase voor een innovatief product niet in de weg. Wel zijn er beperkingen met betrekking tot de openbaarheid van persoonsgegevens. Deze restricties komen voort uit de privacyregelgeving.

6. De leden van de VVD-fractie constateren dat er behoorlijk wat tijd is genomen sinds de evaluatie van de Handelsregisterwet 2007 voor het opstellen van onderhavig wetsvoorstel. Wat is de reden daarvan?

De opgelopen vertraging heeft meerdere oorzaken. De grote hoeveelheid van deelonderwerpen en de inhoudelijke verscheidenheid van het wetsvoorstel betekent dat een groot aantal partijen betrokken is geweest bij de totstandkoming van het wetsvoorstel. Met de afstemming met alle betrokken instanties was dan ook de nodige tijd gemoeid. Voorts gaat het weliswaar deels om onderwerpen die uitwerking vormen van de bevindingen naar aanleiding van de evaluatie van de Handelsregisterwet 2007, maar deels worden onderwerpen geregeld, waarvan nadien is gebleken dat het wenselijk is om ze op te nemen of aan te passen in de Handelsregisterwet 2007.

Van belang is ook te melden dat in het wetsvoorstel aanvankelijk een regeling was getroffen voor het instellen van een centraal aandeelhoudersregister (CAHR). Echter, in het licht van de Europese ontwikkelingen betreffende de richtlijn (EU) 2015/849 van het Europees Parlement en de Raad van 20 mei 2015 inzake de voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld of terrorismefinanciering, tot wijziging van Verordening (EU) nr. 648/2012 van het Europees Parlement en de Raad en tot intrekking van Richtlijn 2005/60/EG van het Europees Parlement en de Raad en Richtlijn 2006/70/EG van de Commissie (de Vierde Anti-witwasrichtlijn) en de daarin verankerde verplichting tot het houden van een centraal register met informatie over uiteindelijk belanghebbenden («ultimate beneficial owner», UBO) van in Nederland opgerichte vennootschappen en andere juridische entiteiten is de vraag gerezen of het opnemen van een centraal aandeelhoudersregister in het wetsvoorstel op dat moment opportuun was.

Hoewel het UBO-register en het CAHR beide tot doel hebben om fraude, witwassen en belastingontduiking tegen te gaan, hebben de registers een verschillende omvang en inhoud, waarbij wel raakvlakken tussen beide registers bestaan. Gelijktijdige ontwikkeling van beide registers leidt tot knelpunten in de uitvoerbaarheid en betaalbaarheid. Het UBO-register is een afdwingbare Europeesrechtelijke verplichting waarvoor een implementatietermijn is bepaald, daarom dient de prioriteit te liggen bij de ontwikkeling van dat register en is besloten de CAHR niet in het wetsvoorstel op te nemen.

Tot slot is er in de tijd dat het wetsvoorstel wachtte op de politieke besluitvorming rondom het CAHR, behoefte ontstaan om enkele nieuwe onderwerpen mee te nemen in het wetsvoorstel. Het alsnog opnemen daarvan in het wetsvoorstel heeft enige tijd in beslag genomen. Ik verwijs in dit verband verder naar de beantwoording van vraag nummer 7 van de leden van de CDA-fractie.

7. De leden van de CDA-fractie lezen dat de evaluatie is uitgevoerd in 2012 over de periode 2008–2011. Deze leden vragen in hoeverre ervaringen vanaf 2012 met de Handelsregisterwet 2007 zijn meegenomen bij het wetsvoorstel. Kan de regering aangeven of het voorliggende wetsvoorstel toekomstbestendig is of dat de kans aanwezig is dat deze wet op korte termijn nogmaals aangepast zal moeten worden in verband met nieuwe ontwikkelingen?

In het wetsvoorstel zijn naar mijn mening alle handelsregister gerelateerde onderwerpen meegenomen, die tot op het laatste moment van het aanbieden van het wetsvoorstel bekend waren. In de loop van de totstandkoming van het wetsvoorstel, in het bijzonder nadat de internetconsultatie op 5 maart 2015 was beëindigd, zijn er nog twee onderwerpen geweest die tot het aanvullen van het wetsvoorstel hebben geleid.

Zo heeft de Raad voor de Rechtspraak erop gewezen dat sommige onderdelen van publiekrechtelijke rechtspersonen niet zelfstandig ingeschreven kunnen worden in het handelsregister. Voor de inschrijving van onderdelen van publiekrechtelijke rechtspersonen bestaat thans slechts een beperkte rechtsgrondslag in artikel 6, eerste lid, onderdeel c, van de Handelsregisterwet 2007. Het betreft ministeries en uitvoerende diensten van ministeries die zelfstandig en tegen betaling producten of diensten aan de ministeries leveren, de zogenaamde baten-lastendiensten. Er is behoefte aan een facultatieve inschrijving in het handelsregister van vastomlijnde onderdelen van een publiekrechtelijke rechtspersoon die zich op dit moment nog niet zelfstandig kunnen inschrijven in het handelsregister. Dit leidt tot verschillende praktische problemen in het dagelijks functioneren van die onderdelen van publiekrechtelijke rechtspersonen die wettelijk geen mogelijkheid kennen om zich zelfstandig in te schrijven in het handelsregister. Het wetsvoorstel voorziet hier nu in.

Daarnaast is gebleken dat een invorderingsbepaling die in de Wet op de kamers van koophandel en fabrieken 1997 stond, per abuis is geschrapt bij de totstandkoming van de Wet op de Kamer van Koophandel. Deze omissie wordt in het wetsvoorstel hersteld. Daarnaast wordt de formulering van het derde lid van artikel 34, derde lid, van de Wet op de Kamer van Koophandel beter aangesloten op artikel 4:88 van de Algemene wet bestuursrecht. Op grond van dat artikel kan bij wettelijk voorschrift worden bepaald dat een geldsom moet worden betaald zonder dat dit bij beschikking is vastgesteld.

8. De leden van de D66-fractie nemen kennis van artikel 63 van de Handelsregisterwet 2007 over een evaluatiebepaling, waarin bepaald is dat binnen vier jaar na de inwerkingtreding van de Handelsregisterwet 2007 een verslag aan de Kamer aangeboden moet worden over de doeltreffendheid en de effecten van de wet in de praktijk. Het evaluatieonderzoek door onderzoeksbureau Berenschot in 2012 toonde aan dat er zorgen waren over het verdere verloop van de implementatie van de Handelsregisterwet 2007, waarbij het vooral om de kwaliteit van het handelsregister en administratieve lasten ging. Deze leden spreken in het kader hiervan hun zorgen uit over de mogelijke administratieve lasten voor grote afnemers ten aanzien van de ontsluiting van handelsregisterinformatie. Zij zijn van mening dat hergebruik van overheidsinformatie zo vrij mogelijk toegankelijk moet zijn vanwege democratische controle, maar ook om bedrijven of organisaties te faciliteren bij het ontwikkelen en aanbieden van producten of diensten. Hoe gaat de regering ervoor zorgen dat commerciële exploitatie niet ingeperkt wordt en ondernemerschap niet afgeremd wordt?

Het regeringsbeleid is inderdaad dat de overheidsinformatie zo vrij mogelijk toegankelijk moet zijn. Zoals de Wet hergebruik overheidsinformatie al bepaalt, zijn er enkele basisregistraties, waaronder het handelsregister, die voor hun financiering afhankelijk zijn van bijdragen van derden. Daarom is voor deze basisregistraties een uitzondering gemaakt en mogen zij van gebruikers een bijdrage vragen die meer omvat dan enkel de verstrekkingskosten.

Wanneer bedrijven en organisaties overheidsinformatie en meer specifiek handelsregisterinformatie gebruiken voor het ontwikkelen van commerciële diensten, bijvoorbeeld door deze informatie te verrijken en zo een nieuw product te creëren, dan kan ik dat alleen maar aanmoedigen. Wanneer dit betekent dat zij zonder kosten van dit register gebruik willen maken en dat de belastingbetaler hiervoor de volledige rekening betaalt, vind ik dat onwenselijk.

9. De leden van de SP-fractie lezen in de memorie van toelichting dat de evaluatie van de Handelsregisterwet 2007 in 2012 heeft plaatsgevonden. Deze leden zijn benieuwd in hoeverre de regering sindsdien kennis heeft genomen van de ervaringen met de Handelswet 2007 en in hoeverre die zijn betrokken bij het wetsvoorstel.

Voor de beantwoording van deze vraag verwijs ik graag naar de beantwoording van vraag nummer 7 van de leden van de CDA-fractie.

10. De leden van de VVD-fractie stellen vast dat in het voorstel de verplichting tot terugmelding van onjuistheden met betrekking tot niet-authentieke gegevens wettelijk verankerd. Terugmelden lijkt in de memorie van toelichting beperkt tot geconstateerde onjuistheden in gegevens die verstrekt zijn voor uitoefening van de publieke taak. Klopt deze lezing?

11. Zou het niet logisch zijn ook onjuistheden terug te melden indien gegevens om andere redenen zijn opgevraagd?

Deze lezing van de memorie van toelichting is juist.

Bestuursorganen zijn niet zoals bij authentieke gegevens, niet verplicht om niet-authentieke gegevens uit het handelsregister te gebruiken. Wanneer bestuursorganen niet-authentieke gegevens uit het handelsregister gebruiken, worden zij verplicht onjuistheden in de afgenomen gegevens terug te melden. Zo wordt niet alleen de kwaliteit van de authentieke gegevens, maar ook van niet-authentieke gegevens bewaakt. Het voert te ver om bestuursorganen te verplichten om anders dan voor de uitoefening van hun publieke taak ook onjuistheden te melden. Binnen de uitoefening van die publieke taak kunnen verplichtingen worden opgelegd en kan gemonitord worden in hoeverre die verplichtingen worden nagekomen. Wanneer ook verplichtingen worden opgelegd ten aanzien van een niet publieke taak is dit niet uitvoerbaar.

Overigens kan op dit moment een ieder melding bij de Kamer van Koophandel maken, wanneer hij van mening is dat een gegeven onjuist is. Ook deze meldingen worden onderzocht en leiden regelmatig tot aanpassing van de registratie.

12. De leden van de VVD-fractie constateren dat terugmelden plaats dient te vinden in geval van «gerede twijfel». Deze leden vragen wat de definitie is van dit begrip.

Er is sprake van gerede twijfel bij een afnemer (persoon of organisatie die een dienst in ontvangst neemt) over de juistheid van een gegeven, als er voldaan wordt aan de volgende criteria:

– er is een sterk vermoeden dat een (authentiek) gegeven onjuist is;

– dat vermoeden is gebaseerd op kennis en kunde van de eigen processen en doelgroep van de afnemer (een combinatie van kennis, kunde en gezond verstand), en

– de afnemer kent de definitie van dit (authentiek) gegeven. De afnemer moet weten wat de definitie van een gegeven in een basisregistratie is om te kunnen beoordelen of het niet klopt.

13. Welke mogelijkheden heeft de Kamer van Koophandel, indien een orgaan niet tot terugmelden is overgegaan?

Van een overheid mag uiteraard worden verwacht dat ze haar regels niet overtreedt. Bestuursorganen hebben zelf belang bij een juist en volledig handelsregister. De Kamer van Koophandel beheert het handelsregister, maar is geen toezichthoudende of handhavende instantie.

14. Zij vragen waarom er niet voor gekozen is om de KvK een onderzoekstaak toe te bedelen over niet-authentieke gegevens.

15. Heeft de KvK nu helemaal geen eigen taak met het oog op niet-authentieke gegevens?

De Kamer van Koophandel heeft reeds een onderzoekstaak bij het controleren van niet-authentieke gegevens. Bij de opgave tot inschrijving en wijziging van die gegevens onderzoekt de Kamer van Koophandel de opgaven op vergelijkbare wijze als wanneer een authentiek gegeven wordt opgegeven (zie de artikelen 4 en 5 van het Handelsregisterbesluit 2008). In het onderliggend wetsvoorstel wordt daar aan toegevoegd dat de Kamer van Koophandel terugmeldingen kan krijgen op niet-authentieke gegevens. Deze terugmeldingen worden op vergelijkbare wijze onderzocht als terugmeldingen over authentieke gegevens.

16. Indien organen onjuistheden terugmelden, zal de KvK deze behandelen met inachtneming van de artikelen 33 tot en met 37. De leden van de VVD-fractie vragen of in de procedure een termijn is opgenomen waarbinnen de KvK de terugmelding dient af te wikkelen.

In de procedure is geen termijn opgenomen, omdat op voorhand niet is in te schatten hoe lang een onderzoek kan duren. Vaak is ook de medewerking van de onderneming nodig om tot wijziging van het gegeven te komen. Vanzelfsprekend dient de termijn, die in het licht van de omstandigheden in acht wordt genomen, redelijk te zijn.

17. Tevens vragen deze leden of er een regeling is dat de KvK het meldende orgaan informeert op welke wijze de terugmelding is behandeld en afgewikkeld.

Deze vraag kan bevestigend worden beantwoord. Volledigheidshalve verwijs ik naar artikel 47 van het Handelsregisterbesluit 2008, waarin is aangegeven waarover de Kamer van Koophandel het bestuursorgaan dat een melding heeft gedaan, dient te informeren.

18. De leden van de VVD-fractie begrijpen dat zelfstandigen zonder personeel (zzp’ers) met een eigen onderneming welke elders dan op hun woonadres is gevestigd, toch met een woonadres worden vermeld vanwege de fiscale gegevens die als basis dienen. Klopt dit?

19. Indien dit zo, dan vragen deze leden of overwogen is dat aan te passen en in de openbare registers alleen het bedrijfsadres te registreren.

De reden dat in de inschrijving van zzp’ers en andere persoonlijke ondernemingsvormen het woonadres wordt opgenomen, ligt niet in een relatie met fiscale gegevens. In het handelsregister wordt zowel het bezoekadres van een eenmanszaak als het woonadres van de eigenaar vermeld, omdat de eigenaar of vennoot persoonlijk aansprakelijk is voor de schulden van de onderneming en fysiek moet kunnen worden getraceerd. Op deze wijze dient de registratie ter bevordering van de rechtszekerheid in het economisch verkeer.

Hier heeft de wetgever het belang van rechtszekerheid voor derden derhalve laten prevaleren boven de privacy van de ondernemer. Wel kan dit woonadres op verzoek van de ondernemer door de KvK worden afgeschermd. Er moet dan sprake zijn van een waarschijnlijke dreiging, alsook voldaan zijn aan de overige voorwaarden in artikel 51, derde lid, van het Handelsregisterbesluit 2008. Deze mogelijkheid is destijds opgenomen naar aanleiding van een advies van het College bescherming persoonsgegevens aangaande het concept Handelsregisterbesluit in 2007.

De woonadressen van bestuurders en commissarissen van rechtspersonen (met volledige rechtspersoonlijkheid) zijn wel standaard afgeschermd van de openbaarheid. Het feit dat deze gegevens standaard zijn afgeschermd, doet enige afbreuk aan de rechtszekerheid van derden, maar in de praktijk is er minder behoefte aan dit adres, behalve indien er bijvoorbeeld een bestuurder persoonlijk aansprakelijk wordt gesteld. De afscherming is daarom niet absoluut, in die zin dat advocaten, deurwaarders, notarissen, bestuursorganen en de in artikel 28 van de Handelsregisterwet 2007 genoemde organisaties wel het woonadres kunnen inzien. Deze partijen hebben een gerechtvaardigd belang de woonadressen van de functionarissen te kennen.

20. De leden van de VVD-fractie stellen vast dat inzage in de gegevens gerangschikt op natuurlijke personen is voorbehouden aan een strikt aangewezen groep bestuursorganen en rechtspersonen met een overheidstaak. Deze leden vragen of het mogelijk is dat natuurlijke personen inzage kunnen krijgen in hun eigen in het register opgenomen gegevens.

21. Zo nee, dan vragen zij of dit niet mogelijk zou moeten zijn, mede met het oog op de privacywetgeving.

Zowel op grond van de Wet bescherming persoonsgegevens als – na de inwerkingtreding daarvan – op grond van de Algemene Verordening Gegevensbescherming heeft een ieder inderdaad recht op inzage in de eigen persoonsgegevens. Al geruime tijd is het mogelijk daartoe een schriftelijk verzoek bij de Kamer van Koophandel in te dienen. Conform de toezegging van de Minister van Economische Zaken in de brief van 4 juli 2016 over ontsluiting van het handelsregister als open data (Kamerstukken II 2015/16, 32 802, nr. 28) is het sinds juli 2017 mogelijk om gratis de eigen gegevens langs elektronische weg in te zien via de Kamer van Koophandel handelsregister applicatie (KvK HR App). Daarnaast wordt het dit jaar mogelijk de eigen gegevens ook gratis via de website van de Kamer van Koophandel in te zien (bij eenmanszaken naar verwachting in het eerste kwartaal van 2018).

22. De leden van de CDA-fractie constateren dat de regering aangeeft dat de doelstelling van het handelsregister vereist dat het register een openbaar karakter heeft. De regering geeft aan dat iedereen inzage kan krijgen in het handelsregister en daarmee in de ingeschreven gegevens van ondernemingen en rechtspersonen en de gedeponeerde bescheiden. Kan de regering nader toelichten welke gegevens uit het handelsregister op dit moment openbaar zijn en welke niet?

Vrijwel alle gegevens en documenten kunnen door een ieder worden geraadpleegd. Alleen daar waar de privacy dat vereist, zijn bepaalde gegevens afgeschermd of is de Kamer van Koophandel terughoudend deze in grote bestanden te verstrekken, zoals het burgerservicenummer van de ondernemer, het woonadres van de bestuurder en aandeelhouder van een rechtspersoon of de elektronische handtekening van functionarissen.

23. Zou het verstandig zijn om meer open data te creëren of zitten hier risico’s aan?

In de artikelen 10 tot en met 17 van de Handelsregisterwet 2007 staan de gegevens die in het handelsregister opgenomen moeten worden ter verwezenlijking van een van de doelen van het handelsregister, namelijk de bevordering van de rechtszekerheid in het economisch verkeer. Zoals op vraag 4 is geantwoord, is het handelsregister naar zijn aard openbaar. Echter, bepaalde gegevens zijn om de privacy van de betrokkene te beschermen, afgeschermd.

Voorts wordt verwezen naar de beantwoording van vraag nummer 4 van de leden van de GroenLinks-fractie.

24. De leden van de VVD-fractie nemen met instemming kennis van de voorstellen ter versterking van de rol die de KvK speelt bij de bestrijding van malafide praktijken. Daarbij wordt een basis geregeld voor de nadere verwerking van bestuursverboden. De Gecombineerde Commissie Vennootschapsrecht van de Koninklijke Notariële Broederschap en de Nederlandse Orde van Advocaten (CGV) vraagt of de voorgestelde wettekst de in de memorie van toelichting gegeven toelichting dat niet alleen ontslag als bestuurder moet worden aangeboden en geregistreerd, maar ook het daarmee samenhangende bestuursverbod, wel volledig dekt. Deze leden verzoeken de regering op deze vraag in te gaan.

De wettekst en de toelichting daarop geven de beoogde regeling correct weer. Het ontslag als bestuurder leidt tot uitschrijving van de betrokken bestuurder uit het handelsregister en het bestuursverbod wordt geregistreerd in het register bestuursverboden bij het handelsregister. In tegenstelling tot het handelsregister, is dat register op persoon doorzoekbaar. Indien de bestuurder uittreedt als gevolg van een gerechtelijke beschikking, wordt de uittreding van de bestuurder geregistreerd in het handelsregister met daarbij de gerechtelijke beschikking als openbaar brondocument. De griffier doet hiervan opgave.

Met de beoogde wijziging van artikel 29 van de Handelsregisterwet 2007 wordt voorzien in de grondslag voor een soortgelijke registratie bij het handelsregister van de bij onherroepelijk uitspraak uitgesproken ontzetting uit het beroep van een bestuurder dan wel commissaris, bedoeld in artikel 28, eerste lid, subonderdeel 5°, van het Wetboek van Strafrecht, en het bij onherroepelijke uitspraak uitgesproken ontslag van een stichtingsbestuurder bedoeld in artikel 298, eerste lid, van Boek 2 van het Burgerlijk Wetboek. Naast het ontslag zelf heeft een dergelijke uitspraak ook het rechtsgevolg dat betrokkene gedurende vijf jaar geen bestuurder van een stichting kan worden (artikel 298, derde lid, van Boek 2 van het Burgerlijk Wetboek).

25. Tot slot vragen zij hoe de versterkte rol van de KvK bij de bestrijding van malafide praktijken zich verhoudt tot informatie die beschikbaar is voor screening door RADAR/Dienst Justis in het kader van toezicht op rechtspersonen.

De voorgestelde versterking van de rol van de Kamer van Koophandel heeft betrekking op het beheer van het bestuursverbodenregister, de bevoegdheid om rechtspersonen te ontbinden en het doorgeven van signalen aan toezichthouders of opsporingsinstanties. De Kamer van Koophandel kan inschrijvingen in onderzoek plaatsen of weigeren als deze niet voldoen aan de in de Handelsregisterwet 2007 en het Handelsregisterbesluit 2008 gestelde eisen. De Kamer van Koophandel kan bovendien op grond van het onderhavige wetsvoorstel signalen delen met toezicht- en opsporingsdiensten. Het gaat bijvoorbeeld om informatie die kan duiden op bepaalde vormen van malafide handelen, zoals adressen met een opvallende huishoudenssamenstelling, een locatie waar sprake is van een hoge concentratie van inschrijvingen of faillissementen of de opgave van een onlogisch vestigingsadres voor de opgegeven activiteit. Dit kan een relevant aanknopingspunt zijn voor de uitoefening van toezicht en opsporing. Het is aan toezichthouders en opsporingsdiensten om te besluiten om nader onderzoek in te stellen, het toezicht te verscherpen of interventies op te leggen.

Bij wet aangewezen toezichthouders en opsporingsdiensten kunnen Justis, die de Wet controle op rechtspersonen uitvoert, verzoeken om een specifieke risicomelding. Dat houdt in dat na inschrijving van rechtspersonen in het handelsregister, hun bestuurders en andere betrokken personen doorlopend worden gescreend. Justis betrekt hiervoor specifieke bij wet2 aangewezen bronnen, zoals informatie uit het handelsregister en het Justitieel Documentatie Systeem. Bij gebleken risico geeft Justis vervolgens een risicomelding af aan in de Wet controle op rechtspersonen genoemde afnemers. Signalen van de Kamer van Koophandel in de vorm van handelsregistermutaties maken onderdeel uit van de informatie die Justis betrekt voor het doorlopend toezicht op rechtspersonen.

26. De leden van de CDA-fractie steunen de regering om fraude in het handelsverkeer zo veel mogelijk te voorkomen en zo effectief mogelijk te bestrijden. Kan de regering nader toelichten wanneer en op welke wijze de KvK signalen die duiden op bepaalde vormen van malafide handelen actief door gaat geven aan toezichthouders en opsporingsinstanties?

De Kamer van Koophandel pikt signalen op in de frontoffices, bij het verwerken van opgaven in de backoffices en ontvangt telefonische meldingen die binnenkomen bij het servicecenter. Deze signalen worden door fraude-coördinatoren van de Kamer van Koophandel geanalyseerd en worden zo nodig doorgegeven aan de Belastingdienst en/of het Expertisecentrum Mensenhandel en Mensensmokkel.

27. Kan de regering aangeven welke rol er voor de Fiscale inlichtingen- en opsporingsdienst (FIOD) dan wel enige andere bijzondere opsporingsdienst is om naast en in aanvulling op het toezicht van de KvK op te sporen en zo nodig in te grijpen?

De FIOD en ook andere opsporingsdiensten kunnen op basis van (meerdere) signalen hun werk doen. Die rol verandert niet door de onderhavige wetswijziging. De Kamer van Koophandel is geen opsporingsinstantie, maar signaleert. Omdat de Kamer van Koophandel aan de poort staat bij het starten van een onderneming en mutaties die worden doorgegeven, toetst, kan de Kamer van Koophandel als één van de eerste overheidsinstanties vermoedens van fraude oppikken en doorgeven.

28. De leden van de VVD-fractie vragen met betrekking tot de aanscherping van de regels voor de ontbinding van rechtspersonen waarom gekozen is voor publicatie in de Staatscourant en niet voor publicatie op de website van de KvK.

De publicatie van de kennisgeving van het voornemen tot ontbinding en van de kennisgeving van de ontbinding geschiedt thans in de Staatscourant. Dit is conform artikel 3:42, tweede lid, van de Algemene wet bestuursrecht.

29. Tot slot vragen deze leden, in aansluiting op opmerkingen van de CGV dienaangaande, de regering te bevestigen dat ten aanzien van de ontbinding van lege verenigingen en stichtingen zonder onderneming sprake moet zijn van een cumulatie van ontbindingsgronden.

Het is inderdaad juist dat voor deze verenigingen en stichtingen geldt dat de KvK ten minste twee ontbindingsgronden moet waarnemen.

30. De leden van de VVD-fractie stellen vast dat in het wetsvoorstel een gewijzigde grondslag is opgenomen voor de wijze van financiering voor het inzien of verstrekken van gegevens, de zogenoemde inputfinanciering. Deze leden constateren dat deze wijze van financiering in een tweejarige pilot is getest. Zij vragen of er aandachtspunten zijn gesignaleerd tijdens de pilot. Zo ja, welke?

31. Op welke wijze daarmee in het voorstel is rekening gehouden?

Het systeem van inputfinanciering is feitelijk ingevoerd op 1 januari 2014. Het bedrag dat voor de afzonderlijke overheidsorganisatie geldt, is bepaald op basis van het gebruik in 2012. Na afloop van de pilotfase is in overleg met de overheidspartijen besloten om deze basis te handhaven. Het systeem van inputfinanciering is in opdracht van de Minister van Economische Zaken in 2016 geëvalueerd door KPMG in afstemming met de gebruikers in de Gebruikersraad Handelsregister en de Kamer van Koophandel. Daarbij waren de bevindingen op hoofdlijnen:

– het systeem van inputfinanciering staat niet ter discussie en de oorspronkelijke doelstellingen zijn behaald;

– kosten en opbrengsten van het handelsregister voor overheidsgebruik zijn niet eenduidig vast te stellen. Er is op dit moment geen bestendig alternatief voor de bepaling van het bedrag, anders dan het gebruik in 2012;

– sterke voorkeur onder overheidsgebruikers en de Kamer van Koophandel om generieke innovatiekosten op te nemen in toekomstige afspraken;

– aanpassing van de verdeelsleutel leidt naar verwachting niet tot een meer rechtvaardige onderlinge verdeling van de kosten.

De eindconclusie was een verdere continuering van inputfinanciering zonder verrekening achteraf voor een nieuwe periode van drie jaar en een additioneel opslagbedrag opnemen voor generieke innovatie. Dit laatste is niet gerealiseerd, omdat in de praktijk niet alle partijen de additionele opslag hebben overgemaakt.

Met de onderhavige wetswijziging wordt voor de huidige praktijk van inputfinanciering een wettelijke grondslag gecreëerd. De bij de inputfinanciering betrokkenen hechten aan het in stand houden van het op deze wijze financieren van gegevens die door de Kamer van Koophandel worden verstrekt met de kanttekening dat wanneer interdepartementale overeenstemming komt over een alternatieve generieke financiering voor alle registers, deze de huidige systematiek vervangt.

32. Tevens willen zij weten waarom de in september in de Staatscourant gepubliceerde gewijzigde financiële regeling handelsregister 2014 niet is aangehouden tot na de behandeling van het onderhavige wetsvoorstel, nu zo evident sprake is van samenhang in wijze van financiering van afname van gegevens.

Inputfinanciering betreft de bijdragen van publieke afnemers ten gevolge van verplicht gebruik ten behoeve van de uitoefening van een publieke taak. Deze financieringsvorm staat los van de staande praktijk van tarifering van handelsregisterinformatieproducten voor private afnemers. Deze tarifering is reeds jaren her wettelijk geborgd. Aanpassing van tarieven voor handelsregisterinformatieproducten vindt plaats door middel van aanpassingen van de ministeriële regeling Financiële regeling handelsregister 2014. Een regeling die, anders dan de naam doet vermoeden, al verscheidende voorgangers heeft gehad.

33. De leden van de CDA-fractie lezen dat in 2012 en 2013 er een pilot van twee jaar is gedaan met inputfinanciering en dat het de wens is van alle betrokkenen om over te gaan op inputfinanciering. Is die wens anno 2017 er nog steeds bij alle betrokkenen?

Ik verwijs naar de beantwoording van vragen nummers 31 en 32 van de leden van de VVD-fractie.

34. Daarnaast lezen deze leden dat indien er aan de zijde van de KvK een aantoonbare kostenstijging optreedt als gevolg van wijzigingen in het informatiegebruik door afnemers (bijvoorbeeld als gevolg van wijzigingen in Europese of nationale regelgeving of in het stelsel van basisregistraties), de Minister van Economische Zaken en Klimaat in overleg treedt met de betrokken partijen over aanpassing van de bijdrage aan inputfinanciering. Kan de regering aangeven hoe dit ongeveer in zijn werk zal gaan?

Als kostenstijging het gevolg is van nieuwe initiatieven in wetgeving (wetswijzigingen), wijzigingen in het Stelsel van Basisregistraties, beleidsinitiatieven van departementen, wijzigingen in Europese wetgeving of aanpassing van de kwaliteitseisen van overheidsafnemers aan het Handelsregister heeft de Minister de mogelijkheid met het betreffende ministerie(s) in overleg te treden over aanpassing van de bijdrage (fair-use).

De Kamer van Koophandel zal in dit geval gevraagd worden de extra kosten die hiermee gemoeid zijn te onderbouwen, waarna de bijdrage aan inputfinanciering na overleg met de overheidsafnemers zal worden bijgesteld. Als voorbeeld van een mogelijke wijziging waar extra kosten mee gemoeid kunnen zijn, kan bijvoorbeeld gedacht worden aan de informatieverstrekking uit het UBO-register, informatieverstrekking over bestuursverboden en informatieverstrekking in het kader van fraudepreventie.

35. De leden van de SP-fractie zijn benieuwd hoe de financiering van het Handelsregister uit de algemene middelen zich zal verhouden tot de financiering uit het verbruik door de door burgers en bedrijven betaalde vergoedingen voor afschriften, uittreksels en hergebruik.

De tarieven van handelsregisterinformatieproducten zijn gebaseerd op de totale kosten van het handelsregister. Waar wenselijk en mogelijk, worden deze kosten aan de gebruikers van handelsregistergegevens doorberekend. De totale kosten van het handelsregister waren in 2016 € 98 miljoen. De opbrengsten uit de verstrekking van handelsregisterinformatieproducten en opbrengsten van de inschrijfvergoedingen bedroegen € 67,2 miljoen (inclusief inputfinanciering ter hoogte van € 5,1 miljoen). Het tekort is gedekt door de rijksbijdrage.

36. De leden van de VVD-fractie constateren dat in het voorstel wordt geregeld dat het databankenrecht ten aanzien van het handelsregister wordt voorbehouden aan de KvK. Tegelijk lezen deze leden in het regeerakkoord het voornemen om waar sprake is van algemene, openbare informatie van de overheid, te streven naar gebruik van open data. In diverse landen om ons heen wordt het handelsregister vrij en toegankelijk opengesteld. Deze leden vragen de regering commentaar te geven op deze constateringen en of is overwogen het handelsregister vrij en toegankelijk open te stellen.

Zoals eerder aangegeven in antwoord op vraag 4, is het handelsregister openbaar. Met uitzondering van bepaalde gegevens, zoals het burgerservicenummer, de woonadressen van functionarissen van rechtspersonen en elektronische handtekeningen, is alle informatie in het handelsregister toegankelijk voor iedereen. Niet alle gegevens zijn echter gratis.

In 2016 heeft de Minister van Economische Zaken onderzoek laten doen naar de vraag of het handelsregister niet verder kan worden opengesteld als open, lees «gratis», data na een daartoe strekkende motie (brief van de Minister van Economische Zaken van 4 juli 2016 over ontsluiting van het handelsregister als open data (Kamerstukken II 2015/16, 32 802, nr. 28). In die brief is een verruiming toegezegd, die binnen de huidige financieringssystematiek en privacyregels past. De Kamer van Koophandel heeft deze verruiming in 2017 gerealiseerd. Dit heeft geresulteerd in de gratis inzagemogelijkheden via de KvK HR App (dertigmaal gratis inzien van eigen gegevens en andere dossiers) en periodieke open data sets met alle informatie uit het handelsregister op een geanonimiseerd niveau.

Het voorbehoud op het databankenrecht staat niet in de weg aan meer open data. Zoals ook in de memorie van toelichting is vermeld, beperkt het voorbehoud niet de mogelijkheden voor een ieder om gebruik te maken van de openbare gegevens uit het handelsregister voor tal van doeleinden, waaronder bijvoorbeeld ook de opname van gegevens in eigen informatieproducten. Het voorbehoud beoogt te voorkomen dat uittreksels uit het handelsregister worden doorverkocht uit schaduwregistraties onder de noemer «Kamer van Koophandel-uittreksels». De verstrekking van Kamer van Koophandel-uittreksels is een taak van openbaar gezag en deze taak kan alleen door de Kamer van Koophandel worden uitgevoerd. Doorverkoop van uittreksels vanuit schaduwregistraties onder de noemer «Kamer van Koophandel-uittreksels», schaadt de rechtszekerheidsfunctie van het handelsregister. Vanwege de derdenwerking van het handelsregister kunnen derden vertrouwen op de gegevens in dit register. Schaduwregistraties bieden een schijnzekerheid: uittreksels afkomstig uit schaduwregistraties zijn geen Kamer van Koophandel-uittreksels. De gegevens kunnen onjuist, niet actueel of onvolledig zijn. Daarom is het van belang dat er geen misverstand bestaat over de herkomst van de betreffende gegevens. Ik wil dan ook tegengaan dat andere partijen dan de Kamer van Koophandel de indruk wekken de handelsregistertaak uit te voeren.

Ook komt de privacy van ondernemers in het geding wanneer bijvoorbeeld in deze schaduwregistraties gezocht kan worden op het niveau van natuurlijke personen. Deze gegevens kunnen op grond van artikel 28, derde lid, van de Handelsregisterwet 2007 alleen ingezien worden door de geautoriseerde instanties.

37. Tevens vragen zij de regering in dit licht in te gaan op de rol van de KvK en daarbij het feit mee te nemen dat de door de KvK ontvangen vergoedingen voor informatie uit het Handelsregister deels worden aangewend voor andere activiteiten, welke andere activiteiten overlap kennen met producten en diensten die marktpartijen aanbieden.

De Kamer van Koophandel wendt de ontvangen vergoedingen voor handelsregisterinformatie uitsluitend aan voor de registratietaak en legt hierover verantwoording af in de jaarrekening. De adviesraden binnen de Kamer van Koophandel, waarin ondernemers zijn vertegenwoordigd, hebben een belangrijke rol bij het vaststellen van het jaarlijks activiteitenplan. Voorts bieden de artikelen 32 en 33 van de Wet op de Kamer van Koophandel waarborgen tegen ongewenste mededinging.

38. De leden van de D66-fractie hebben voorts nog een vraag over het voorgestelde databankrechtelijk voorbehoud. In hoeverre verhoudt dit zich volgens de regering tot de Wet hergebruik overheidsinformatie?

Het voorbehoud van de Kamer van Koophandel op het databankenrecht is toegestaan onder de Wet hergebruik overheidsinformatie. In artikel 50, tweede lid, van de Handelsregisterwet 2007 is conform de Wet hergebruik van overheidsinformatie een uitzondering gecreëerd voor onder andere de Kamer van Koophandel in relatie tot vergoedingen voor hergebruik van de gegevens uit het handelsregister.

In plaats van de beperking van mogelijke vergoedingen tot de marginale verstrekkingskosten, mag de Kamer van Koophandel ter bestrijding van de kosten van de uitvoering van de publieke taak, voor het hergebruik van informatie ten hoogste de gemaakte kosten voor verzameling, productie, vermenigvuldiging en verspreiding in rekening brengen, vermeerderd met een redelijk rendement op investeringen. Deze uitzondering geldt eveneens voor het Kadaster en de Rijksdienst voor het Wegverkeer, twee basisregistraties die evenals het handelsregister als core business de openbaarmaking van gegevens in een bepaald domein hebben.

In de Wet hergebruik overheidsinformatie is opgenomen dat voorwaarden kunnen worden gesteld aan hergebruik van overheidsinformatie. Deze voorwaarden dienen voor vergelijkbare gevallen gelijk te zijn en het hergebruik en de mededinging niet nodeloos te beperken. Bij deze beoordeling worden ook de overwegingen betrokken die bij de totstandkoming van de Wet hergebruik overheidsinformatie tot de uitzonderingspositie van onder andere de Kamer van Koophandel hebben geleid.

De Kamer van Koophandel zorgt er voor dat de gegevens in het handelsregister zo veel mogelijk juist, actueel en volledig zijn. Het voorbehoud op het databankenrecht is erop gericht dat er geen misverstand bestaat over de herkomst van de gegevens uit het handelsregister. De rechtszekerheid in het economisch verkeer wordt hiermee bevorderd, zoals artikel 2, onderdeel a, van de Handelsregisterwet 2007 vereist. Bij het uitoefenen van het databankenrecht kan de Kamer van Koophandel eveneens voorwaarden stellen, doch ook hier gelden de eisen van de Wet hergebruik overheidsinformatie, zoals aangegeven in de vorige alinea.

39. De leden van de D66-fractie zijn van mening dat overheidsinformatie zo vrij mogelijk toegankelijk moet zijn en data door burgers en bedrijven gebruikt moeten kunnen worden. Deelt de regering dit standpunt?

Zoals in eerdere antwoorden over open data is aangegeven, is het handelsregister naar zijn aard openbaar en zijn de gegevens in beginsel voor een ieder raadpleegbaar, maar zijn data niet per definitie gratis. De Kamer van Koophandel heeft de verplichting om inkomsten te genereren om een aanzienlijk deel van de kosten van de uitoefening van haar publieke taak te dekken. Dit laatste is op grond van de Wet hergebruik overheidsinformatie toegestaan. Het vragen van een vergoeding draagt bij aan de financiering van het handelsregister.

40. Deze leden hechten veel waarde aan het belang van open data. Is de regering van mening dat de KvK via de gewijzigde Handelsregisterwet een databankrecht heeft of verwerft?

Het handelsregister voldoet aan de omschrijving van artikel 1 van de Databankenwet. Op deze databank berust databankenrecht. De Kamer van Koophandel is producent van deze databank in de zin van deze wet en behoudt het databankenrecht al voor in haar voorwaarden. Met deze codificatie krijgt de Handelsregisterwet 2007 een gelijke bepaling als artikel 7v van de Kadasterwet. Daarin is bepaald dat het kadaster het databankenrecht heeft ten aanzien van de basisregistratie kadaster, de basisregistratie topografie en de registraties voor schepen en luchtvaartuigen. Ook bijvoorbeeld artikel 33 van de Wet basisregistraties adressen en gebouwen voorziet in het voorbehoud van het databankenrecht met betrekking tot de Basisregistraties Adressen en Gebouwen.

Daarnaast bekrachtigt de codificatie de onder de Wet hergebruik overheidsinformatie gestelde verplichting dat de te stellen voorwaarden in gelijke gevallen gelijk dienen te zijn.

41. Zo ja, in hoeverre is de regering van mening dat dit aansluit bij het principe van open data?

Zoals hiervoor is aangegeven, is het handelsregister openbaar en door iedereen te raadplegen. De voorgenomen invulling van het databankenrecht staat het principe van open data niet in de weg. Het beoogt te voorkomen dat informatie uit het handelsregister door anderen dan de Kamer van Koophandel in bulk of herhaald en systematisch als Kamer van Koophandel informatieproducten wordt aangeboden. Een dergelijke handelwijze kan de rechtszekerheid schaden die het handelsregister beoogt te bevorderen.

42. De leden van de SP-fractie vragen de regering hoe de prijs van uit het handelsregister opgevraagde informatie (afschriften of uittreksels) zich verhoudt tot de door de KvK gemaakte kosten.

Ik verwijs naar de beantwoording van vraag nummer 35 van de leden van de SP-fractie.

43. Deze leden zijn eveneens benieuwd hoe deze zich verhouden tot de situatie in andere vergelijkbare landen.

Er is op dit moment onvoldoende uniformiteit en informatie voor een goede vergelijking. Zie hiervoor ook het rapport Handelsregister en open data.3

44. De leden van de VVD-fractie begrijpen dat de KvK vanwege het databankenrecht voorwaarden kan opleggen aan het doorleveren van gegevens door publieke afnemers aan private partijen. Deze leden vragen de regering om te bevestigen dat het opleggen van dergelijke voorwaarden zich niet uitstrekt tot private informatieleveranciers.

45. Tevens vragen zij de wet alsdan te verduidelijken.

De Kamer van Koophandel kan op grond van het databankenrecht voorwaarden opleggen aan het doorleveren van gegevens door zowel publieke als private afnemers. De opname van het voorbehoud op het databankenrecht in de wet geeft de mogelijkheid om dit generieker eenduidig vorm te geven.

Binnen de maatschappij bestaat de wens dat er meer real-time handelsregisterinformatie beschikbaar wordt gemaakt. Eén van de belangrijkste aandachtspunten bij de verdere uitwerking van de beschikbaarheid van real-time informatie is dat met deze real-time informatie door derden ook een schaduwregistratie kan worden bijgehouden om vandaar uit handelsregisterinformatie onder de noemer «Kamer van Koophandel-gegevens» te verstrekken. Dit is strijdig met de rechtszekerheidsfunctie van het handelsregister en raakt ook de financiering van het handelsregister. Het voorbehoud van het databankenrecht op het handelsregister ondervangt dit risico.

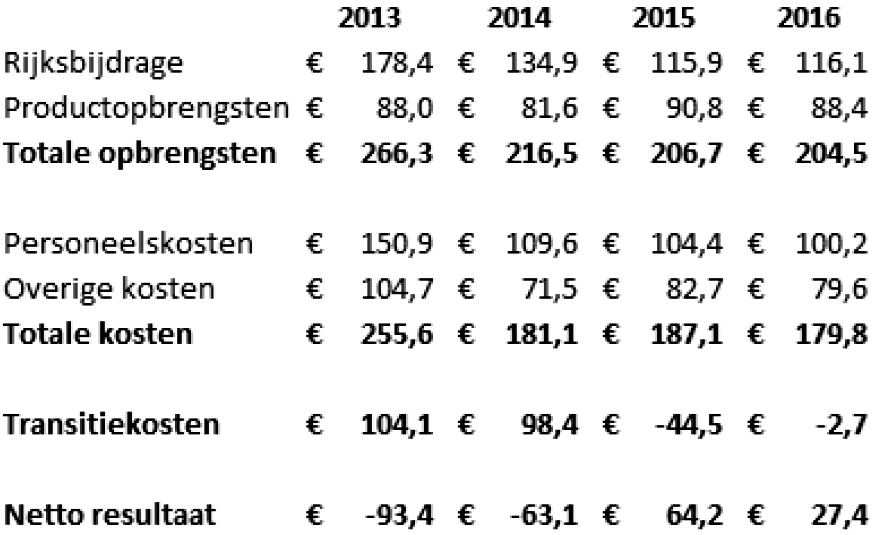

46. De leden van de CDA-fractie lezen dat in de memorie van toelichting wordt aangegeven dat de KvK wordt gefinancierd door opbrengsten uit de verkoop van producten en diensten en een rijksbijdrage. Kan de regering in een financieel overzicht uiteen zetten hoe deze inkomsten er precies uitzien, hoe de uitgaven er uit zien en hoe de inkomsten en uitgaven de afgelopen jaren zijn veranderd?

Het financieel overzicht met betrekking tot de financiering van de Kamer van Koophandel in de jaren 2013/ 2016 ziet er als volgt uit:

Over 2017 zijn de definitieve cijfers nog niet beschikbaar.

47. De leden van de SP-fractie vragen de regering op welke wijze deze wet bijdraagt aan een open handelsregister en indien dit niet het geval is op welke wijze dit alsnog mogelijk gemaakt zou kunnen worden.

Zoals de memorie van toelichting bij het wetsvoorstel aangeeft, is het doel van het wetsvoorstel de rechtszekerheid in het economisch verkeer te versterken door de kwaliteit van het handelsregister en de slagvaardigheid van de Kamer van Koophandel bij de uitvoering van de handelsregistertaak te vergroten. Dit wetsvoorstel heeft niet specifiek tot doel een bijdrage te leveren aan een open handelsregister.

Dat neemt echter niet weg dat er al stappen worden ondernomen richting een open-data-handelsregister. Naast de handelsregisterinformatieproducten waar afnemers een vergoeding voor verschuldigd zijn, is sedert 2016 een deel van de in het handelsregister beschikbare data gratis en geanonimiseerd beschikbaar voor de markt als open data. Ik verwijs naar de beantwoording van vraag nummer 36 van de leden van de VVD-fractie.

48. Deze leden zijn eveneens benieuwd hoe de kosten van hergebruik van informatie uit het handelsregister zich verhouden tot de gevraagde vergoeding.

Ik verwijs naar de beantwoording van vraag nummer 35 van de leden van de SP-fractie.

49. De leden van de CDA-fractie merken op dat op 4 juli 2016 de toenmalige Minister van Economische Zaken het KvK-rapport «Het Handelsregister en open data» en het TU Delft-rapport «Ontsluiten handelsregister met open data nader belicht» heeft aangeboden aan de Kamer. In hoeverre zijn de resultaten van deze rapporten meegenomen in dit wetsvoorstel?

De Minister van Economische Zaken heeft in de eerder (bij vraag 36) genoemde brief van 4 juli 2016 over ontsluiting handelsregister als open data, gereageerd op deze rapporten. De door hem daarbij gedane toezeggingen zijn door de Kamer van Koophandel gerealiseerd in 2017 onder de bestaande Handelsregisterwet 2007. Daar waar nodig, is de Financiële regeling handelsregister 2014 aangepast. Verder wordt verwezen naar het antwoord op de vraag nummer 47 van de leden van de SP-fractie.

50. In hoeverre sluit dit wetsvoorstel aan bij het op Europees niveau gekozen beleid van vrije gegevensverstrekking en het uitgangspunt dat brede beschikbaarheid en hergebruik van alle openbare overheidsinformatie voor burgers en bedrijven moet worden bevorderd en gestimuleerd?

De verstrekking van handelsregisterinformatie is conform de Richtlijn hergebruik overheidsinformatie (2013/37/EU)4 en de Wet hergebruik van overheidsinformatie. Het handelsregister op grond van de wet openbaar. Vrijwel alle gegevens en documenten kunnen door een ieder worden geraadpleegd. Verder verwijs ik naar de beantwoording van vraag nummer 36 van de leden van de VVD-fractie.

51. De regering geeft aan dat met behulp van webservices het handelsregister steeds verder wordt ontsloten voor zowel grote als kleine afnemers. Kan de regering hier nader op ingaan door aan te geven wat precies wordt ontsloten en wat niet wordt ontsloten?

Alle openbare handelsregistergegevens zijn beschikbaar via webservices.

52. Kan de regering aangeven of de kosten die de KvK toekent aan het handelsregister op dit moment transparant zijn of dat er nog verbeteringen nodig en mogelijk zijn op dit punt?

De directe en indirecte kosten worden toegerekend aan de wettelijke taak waar ze betrekking op hebben. Inherent aan de voorgeschreven systematiek is dat indirecte kosten middels toerekenregels worden toegerekend aan de taken. Deze toerekening wordt in de begroting en in de jaarrekening van de Kamer van Koophandel uiteengezet.

53. De leden van de SP-fractie zijn benieuwd of het KvK-rapport «Het Handelsregister en open data» en het TU-Delft-rapport «Ontsluiten handelsregister met open data nader belicht» aanleiding hebben gegeven of geven tot wijziging van het wetsvoorstel.

De Minister van Economische Zaken heeft in de eerdergenoemde brief van 4 juli 2016 over ontsluiting handelsregister als open data gereageerd op deze rapporten. De door hem daarbij gedane toezeggingen zijn door de Kamer van Koophandel gerealiseerd in 2017 onder de bestaande Handelsregisterwet 2007. Daar waar nodig, is de Financiële regeling handelsregister 2014 aangepast.

54. De leden van de CDA-fractie lezen dat in de memorie van toelichting wordt aangegeven dat de KvK zich bezighoudt met regiostimulering. Deze leden vragen de regering hoe deze regiostimulering er op dit moment uit ziet en of hier eventueel nog knelpunten zich voordoen die kunnen worden opgelost.

Onder de regiostimuleringstaak, die overigens onder de Wet op de Kamer van Koophandel en niet onder de Handelsregisterwet 2007 valt, informeert de Kamer van Koophandel regionale publieke stakeholders of andere openbare lichamen op basis van hun behoeften over aangelegenheden, die de economische ontwikkeling van handel, industrie, ambacht en dienstverlening raken. Denk aan informatieproducten betreffende de samenstelling van de ondernemerspopulatie, trends en ontwikkelingen en behoeften van ondernemers in een regio. Een voorbeeld hiervan zijn de in ontwikkeling zijnde regionale DNA-kaarten, waarmee regionale publieke stakeholders de verschillen met andere regio’s kunnen analyseren.

De Kamer van Koophandel ondersteunt regionale publieke stakeholders bij economische stimuleringsactiviteiten in hun regio als deze zich richten op door de Kamer van Koophandel onderkende thema’s op basis van ondernemersbehoeften. Voorbeelden hiervan zijn de retailvisie, die de Kamer van Koophandel samen met de regio Drechtsteden heeft ontwikkeld, en het uitvoeringsprogramma «Bruisende Binnensteden».

Daarnaast organiseert de Kamer van Koophandel activiteiten in alle regio’s op de thema’s Start, Buitenland, Financiering, Innovatie en Fraude. Aan deze activiteiten worden regionale accenten gegeven door bijvoorbeeld gebruik te maken van regionale boegbeelden (stakeholders en local hero’s), voorbeelden en situaties en door aan te sluiten bij evenementen van derden en reeds bestaande netwerken.

De Kamer van Koophandel zet zich vanuit haar regiostimuleringstaak in om met de Rijksdienst voor Ondernemend Nederland, de Regionale Ontwikkelingsmaatschappijen en regionale stakeholders samen in de MKB samenwerkingsagenda de dienstverlening in de regio integraal vorm te geven.

55. De leden van de VVD-fractie nemen met instemming kennis van het voorstel om over te gaan tot het rechtstreeks opnemen van een indicatie van het aantal arbeidsverhoudingen en de geschatte daaruit volgende structurele reductie van de lasten. Deze leden vragen of er ook andere elementen zijn die mogelijk rechtstreeks in het register kunnen worden opgenomen, zodat er een verdere daling van de regeldruk kan worden bereikt.

Er zijn op dit moment geen andere elementen dan de indicatie van het aantal arbeidsverhoudingen die rechtstreeks in het handelsregister opgenomen zouden kunnen worden en die tot een verdere reductie van de lasten zouden kunnen leiden.

56. De leden van de CDA-fractie lezen het wetsvoorstel leidt tot een structurele daling van de regeldruk van circa € 7 miljoen per jaar. Bestaat deze daling geheel uit het feit dat in het handelsregister voortaan wordt gewerkt met het aantal arbeidsverhoudingen in plaats van het werkzame personen of bestaat deze daling uit meerdere onderdelen?

De structurele daling van circa € 7 miljoen bestaat inderdaad alleen uit het voortaan werken met de indicatie van het aantal arbeidsverhoudingen in plaats van het aantal werkzame personen.

57. Graag vragen de leden van de VVD-fractie naar de stand van zaken met betrekking tot de ontwikkeling van centraal aandeelhoudersregister dat uiterlijk in 2017 dient te worden ingesteld.

De Tweede Kamer is eerder geïnformeerd (brief van 10 februari 2016 van de Minister van Financiën, Kamerstukken II 2015/16, 31 477, nr. 10) dat de gelijktijdige ontwikkeling van het centraal aandeelhoudersregister en het UBO-register leidt tot knelpunten in de uitvoerbaarheid en betaalbaarheid. Omdat de ontwikkeling van het UBO-register berust op een Europeesrechtelijke verplichting waarvoor een implementatietermijn is bepaald, is voorrang gegeven aan dit register. De ontwikkeling van het centraal aandeelhoudersregister is aangehouden totdat het UBO-register verder is ontwikkeld. Overigens is bij brief van 19 januari 2017 bij uw Kamer een initiatiefvoorstel voor een wet centraal aandeelhoudersregister ingediend (Kamerstukken II 2016/17, 34 661, nr. 2). In dit voorstel wordt niet voorzien in een binnen het handelsregister geïntegreerd centraal aandeelhoudersregister.

Het wetsvoorstel met betrekking tot de implementatie van de verplichting tot het opzetten van een UBO-register, zoals die voortvloeit uit de Europese vierde anti-witwasrichtlijn5, is op dit moment in voorbereiding. De termijn voor implementatie van de vierde anti-witwasrichtlijn is op 26 juni 2017 verstreken. Nederland heeft deze termijn niet gehaald. Als gevolg daarvan heeft de Europese Commissie Nederland op 19 juli 2017 een ingebrekestelling gezonden. Op 7 december jl. heeft de Europese Commissie in een met redenen omkleed advies een termijn van twee maanden gesteld, waarbinnen Nederland de noodzakelijke maatregelen moet nemen om alsnog aan de verplichtingen uit de vierde anti-witwasrichtlijn te voldoen. Deze termijn is niet gehaald. Dat betekent dat de Europese Commissie het Europees Hof van Justitie kan verzoeken een dwangsom en een boete aan Nederland op te leggen.

Hierbij dient te worden opgemerkt dat op 20 december 2017 een politiek akkoord tussen het Europees Parlement en het Voorzitterschap van de Raad van de Europese Unie over het richtlijnvoorstel tot wijziging van de vierde Europese anti-witwasrichtlijn is bereikt. Naast inhoudelijke wijzigingen in de bepalingen met betrekking tot de registratie van informatie over uiteindelijk belanghebbenden, voorziet het compromis dat is bereikt over het richtlijnvoorstel tot wijziging van de vierde anti-witwasrichtlijn ook in een verlengde implementatietermijn voor de verplichting tot het opzetten van UBO-registers. De definitieve tekst van de wijzigingsrichtlijn zal naar verwachting in de eerste helft van 2018 worden vastgesteld en in werking treden. Op dit moment wordt bezien wat deze komende wijzigingen voor mogelijke gevolgen zullen hebben voor de opzet van het Nederlandse register van uiteindelijk belanghebbenden.

58. Deze leden vragen daarbij tevens in te gaan op de stand van zaken van de instelling hiervan in andere Europese landen.

Vijftien andere lidstaten hebben eveneens een ingebrekestelling ontvangen, waarvan een aantal lidstaten de Europese Commissie inmiddels hebben bericht de implementatie te hebben afgerond. Op basis van de laatst beschikbare informatie zouden er op dit moment nog acht lidstaten zijn die de vierde anti-witwasrichtlijn nog niet hebben omgezet in hun nationale wet- en regelgeving.

59. De leden van de VVD-fractie constateren dat de Afdeling Advisering van de Raad van State een opmerking heeft gemaakt over de beperking van de uitbreiding van het begrip «bestuursorgaan» tot artikel 28 van de Handelsregisterwet 2007 en dat deze niet ook van toepassing is op de artikelen 30 en 32. Deze leden stemmen in met het antwoord waar het artikel 30 betreft. Maar zij vragen de regering nog eens toe te lichten waarom het begrip bestuursorgaan in artikel 32 niet wordt uitgebreid met de zogenoemde b-organen.

Een uitbreiding met de zogenoemde b-organen is niet wenselijk voor de verplichtingen die voortvloeien zowel uit artikel 30 (verplicht gebruik van authentieke gegevens) als 32 (verplichte terugmelding van onjuistheden in authentieke en niet-authentieke gegevens) van de Handelsregisterwet 2007. Zoals reeds opgemerkt in het nader rapport, krijgen niet alle b-organen toegang tot de (afgeschermde) gegevens die op grond van de artikelen 28, eerste en derde lid, en 51 van het Handelsregisterbesluit 2008 mogen worden ingezien of verstrekt. Artikel 32 van de Handelsregisterwet 2007 kan in die zin niet los worden gezien van artikel 30 van die wet. Als b-organen in zijn algemeenheid niet kunnen worden verplicht tot een verplicht gebruik van bepaalde authentieke gegevens, dan kunnen ze – in het verlengde daarvan – ook niet worden verplicht tot het terugmelden van onjuistheden in die gegevens. Met andere woorden, b-organen kunnen geen onjuistheden terugmelden in gegevens waar zij niet over (mogen) beschikken. Om die reden geldt de clausulering tot a-organen voor zowel artikel 30 als artikel 32 van de Handelsregisterwet 2007.

60. Tot slot doen de leden van de VVD-fractie de suggestie de door de CGV voorgestelde tekstuele verbeteringen over te nemen.

De Gecombineerde Commissie Vennootschapsrecht (GCV) heeft op 4 maart 2015 zijn advies uitgebracht. Ik heb de tekstuele suggesties nogmaals doorgenomen en geconstateerd dat deze voorgestelde verbeteringen voor een deel de bepalingen betreffen die betrekking hebben op het centraal aandeelhoudersregister dat ten tijde van de internetconsultatie onderdeel uitmaakte van het wetsvoorstel. Dit onderdeel is later geschrapt. Daarnaast heeft de GCV opmerkingen gemaakt over enkele aspecten van het onderwerp «ontbinding van rechtspersonen», in het bijzonder over de verkorting van termijnen. Dit onderdeel is naar aanleiding van het advies van de Raad van State zo aangepast dat de betreffende opmerkingen van de GCV niet meer actueel zijn voor de thans voorgestelde bewoording van artikel 19a van Boek 2 van het Burgerlijk Wetboek.

61. De leden van de CDA-fractie lezen dat het wetsvoorstel in de periode 21 januari 2015 tot 5 maart 2015 is geconsulteerd. Wat is de reden dat het wetsvoorstel pas op 6 maart 2017 is ingediend bij de Kamer?

Ik verwijs naar de beantwoording van vraag nummer 6 van de leden van de VVD-fractie.

62. Zijn eventuele reacties die na 5 maart 2015 zijn binnengekomen ook nog meegenomen bij het opstellen van het wetsvoorstel? Zo ja, op welke wijze? Zo nee, waarom niet?

Ik verwijs naar de beantwoording van de vraag van deze leden onder nummer 7.

63. Deze leden vragen of het klopt dat in omringende landen data uit het handelsregister vrij toegankelijk is voor iedereen en dat in Nederland er beperkt toegang is tot gegevens uit het handelsregister.

64. Zo ja, wat vindt de regering hiervan en waarom kiest Nederland hiervoor?

In alle Europese lidstaten, dus ook Nederland, zijn de bij wet ingestelde bedrijvenregisters openbaar. Voor rechtspersonen met een onderneming geven Europese vennootschapsrichtlijnen daarvoor de kaders.

In alle Europese lidstaten, ook in Nederland, wordt informatie ook gratis beschikbaar gesteld uit deze bedrijvenregisters. De mate waarin verschilt per land.

65. Kan de regering een overzicht geven waarin de verschillen op dit punt met andere Europese landen duidelijk worden?

Een vergelijking op detail is niet goed te maken. Ondanks de Europese regelgeving op het gebied van hergebruik overheidsinformatie en openbaarheid van gegevens, zijn er aanzienlijke verschillen tussen de lidstaten. Zo zijn de functies van bedrijvenregisters niet altijd dezelfde, verschillen de populaties en het type gegevens, ook de mate waarin persoonsgegevens zijn opgenomen verschilt en evenzo is de governance van de registers niet in elk Europees land gelijk.

66. Wat zouden de kosten en de risico’s zijn indien er in Nederland een volledig open handelsregister zou komen die gefinancierd wordt uit publieke middelen?

Uit het rapport «Het Handelsregister en open data» van de Kamer van Koophandel maak ik op dat in het geval de inkomsten uit tarieven voor handelsregisterinformatieproducten komen te vervallen, de inkomstenderving naar inschatting circa € 50 miljoen zal bedragen (zie pagina 34 van het rapport). Dit bedrag zal dan in beginsel uit de algemene middelen moeten worden aangevuld.

Tevens speelt bij een volledig open handelsregister het privacyvraagstuk een rol. Hier is in verschillende antwoorden eerder aan gerefereerd.

67. De leden van de CDA-fractie lezen verder dat het onderdeel betreffende het integreren van het centraal aandeelhoudersregister in het handelsregister is geschrapt. De ontwikkeling van het centraal aandeelhoudersregister is aangehouden totdat het Ultimate Beneficial Owner (UBO)-register dat op grond van de Europese Vierde anti-witwasrichtlijn uiterlijk in 2017 dient te worden ingesteld, verder is ontwikkeld. Betekent dit dat het integreren van het centraal aandeelhoudersregister in het handelsregister alsnog gaat gebeuren?

68. Zo ja, wat is op dit moment de inschatting wanneer dit zal zijn?

Voor beantwoording van deze vraag verwijs ik naar het antwoord op vraag nummer 57 van de leden van de VVD-fractie.

69. Kan de regering aangeven wanneer de UBO-wetgeving in de Kamer verwacht mag worden en kan de regering hierbij aangeven wat het niet-voldoen aan de Europese verplichting om dit tijdig geregeld te hebben voor consequenties heeft?

Ik verwijs naar de beantwoording van vragen nummer 57 en 58 van de leden van de VVD-fractie.

70. De leden van de CDA-fractie merken op dat de Minister van Economische Zaken op 26 september 2017 een gewijzigde financiële regeling handelsregister 2014 in de Staatscourant heeft gepubliceerd. De kern van de wijziging is dat de staffelkorting voor grootafnemers per 1 januari 2018 komt te vervallen. Zou de regering dit besluit nader kunnen toelichten?

Op 26 september 2017 is een wijziging van de Financiële regeling handelsregister 2014 gepubliceerd, op grond waarvan per 1 januari 2018 de staffelkorting voor grootverbruik van een tweetal handelsregisterinformatieproducten is afgeschaft. Dit vertaalt zich vervolgens in de verlaging van de tarieven voor die producten. De betreffende regeling zorgt ervoor dat iedere afnemer een gelijke stuksprijs voor deze handelsregisterinformatieproducten betaalt. Dit verlaagt de drempel om gebruik te maken van het handelsregister en komt daarmee de toegankelijkheid van het handelsregister en de rechtszekerheid binnen het economisch verkeer ten goede. Er is overleg geweest met de betrokken partijen en de belangen van zowel de groot- als de kleinverbruikers zijn in het besluit meegewogen. Dit besluit is uitgebreid toegelicht in mijn brief van 13 december 20176.

71. Tot slot is bij de totstandkoming van de Handelregisterwetgeving erkenning gegeven aan het belang van de inrichtingsvrijheid van kerkgenootschappen en andere levensbeschouwelijke organisaties. Omwille van de vrijheid van godsdienst, moet voorzichtig worden omgegaan met informatie met betrekking tot geloofsovertuiging van natuurlijke personen. Dit heeft onder meer geleid tot een wettelijk kader dat expliciet stelt dat de KvK voor kerkgenootschappen ex artikel 2:2 Burgerlijk Wetboek (BW) maatwerk mogelijk moet maken. Klopt het dat dit wordt bevestigd in de nieuwe wet?

Dit wetsvoorstel brengt geen verandering in de verplichting ten aanzien van de inschrijving van kerkgenootschappen in het handelsregister. Voor kerkgenootschappen geldt thans een beperkte inschrijving. In artikel 31 van het Handelsregisterbesluit 2008 staat welke gegevens over een kerkgenootschap in het handelsregister worden opgenomen.

72. Blijft het een publieke taak van de KvK om maatwerk te leveren voor deze bijzondere doelgroep, met name ook bij de uitwerking van internationale regelingen zoals Legal Entity Identifier (LEI) en UBO?

Het is wenselijk dat kerkgenootschappen in staat zijn om met een beperkte inschrijving een LEI aan te vragen. In het wetsvoorstel met betrekking tot de implementatie van de verplichting tot het opzetten van een UBO-register, zoals openbaar gemaakt op internetconsultatie.nl, is opgenomen dat kerkgenootschappen vooralsnog worden uitgezonderd van de verplichting om een UBO op te geven.

De Staatssecretaris van Economische Zaken en Klimaat, M.C.G. Keijzer

Zowel het rapport van de Kamer van Koophandel als het rapport van de TU Delft zijn als bijlage bij de kamerbrief van 4 juli 2016 over ontsluiting van het handelsregister als open data naar de Tweede Kamer gezonden (Kamerstukken II 2015/16, 32 802, nr. 28).

Zie hoofdstuk 8 en de bijlagen 4 tot en met 7 van het rapport Handelsregister en open data, Kamer van Koophandel, juni 2016.

Richtlijn (EU) 2015/849 van het Europees Parlement en de Raad van 20 mei 2015 inzake de voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld of terrorismefinanciering

Reactie op verzoek van de vaste commissie voor Economische Zaken en Klimaat over de brief van onder andere Company.info inzake de wijziging van de Financiële regeling handelsregister 2014, Kamerstukken II 2017/18, 33 562, nr. 2.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34687-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.