Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34606 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

INHOUDSOPGAVE |

blz. |

|||

|---|---|---|---|---|

|

I. |

ALGEMEEN |

1 |

||

|

1. |

Inleiding |

1 |

||

|

2. |

Aanleiding en achtergrond van het wetsvoorstel |

2 |

||

|

3. |

Huidige situatie |

5 |

||

|

4. |

Hoofdlijnen van het wetsvoorstel |

6 |

||

|

4.1 |

Gewijzigde economische omstandigheden en tijdelijke aanpassing disconteringsvoet |

6 |

||

|

4.2 |

Tijdelijke buitenwerkingstelling beleidsdekkingsgraad |

8 |

||

|

5. |

Overwogen alternatieven |

8 |

||

|

6. |

Gevolgen van het wetsvoorstel |

9 |

||

|

6.1 |

Algemeen |

9 |

||

|

6.2 |

FTK en het daarmee beoogde evenwicht tussen verschillende groepen deelnemers |

9 |

||

|

7. |

Uitvoerings- en handhavingsaspecten |

12 |

||

|

8. |

Grafieken over de ontwikkeling van de rentetermijnstructuur |

12 |

||

|

II. |

ARTIKELSGEWIJS |

14 |

||

|

Bijlage |

16 |

|||

Het Nederlandse pensioenstelsel voor aanvullende pensioenen (tweede pijlerpensioen) is robuust en sociaal vormgegeven. Het stelsel kenmerkt zich door collectiviteit en solidariteit waardoor risico’s tussen deelnemers gedeeld kunnen worden en deelnemers hierdoor een stabieler pensioen kunnen hebben. Daarnaast bouwt het overgrote deel van de Nederlandse werknemers – mede dankzij de verplichting daartoe – een aanvullend pensioen op.

In vergelijking met andere Europese landen kent Nederland een sterk pensioenstelsel. In de afgelopen jaren zijn echter kwetsbaarheden van het pensioenstelsel blootgelegd. Zo is het pensioenstelsel erg gevoelig geworden voor aanpassingen in de rente.

De wetgever stelde zich bij de vaststelling van de Pensioenwet van 2006 ten doel een robuust pensioenstelsel in het leven te roepen. Dit stelsel heeft inderdaad de financiële en economische crisis, die kort na de invoering van de nieuwe wet losbarstte, goed doorstaan. Wel bleek gaandeweg dat het stelsel erg gevoelig was geworden voor wijzigingen in de marktrente op basis waarvan de opgebouwde pensioenverplichtingen van een pensioenfonds berekend dienen te worden. De voortdurende daling van de marktrente maakte het in de ogen van de wetgever noodzakelijk maatregelen te nemen, die leidden tot innerlijke tegenstrijdigheden in de structuur van het stelsel. Het pensioenstelsel is niet bestand tegen de gevolgen van de extreem lage rente, die kenmerkend is voor de huidige situatie en waarschijnlijk ook voor de eerstkomende jaren. Het gevolg is dat het spreekwoordelijk grote vertrouwen in ons pensioenstelsel, dat traditioneel bij de deelnemers, gepensioneerden en in de media heeft bestaan, is aangetast. De – tot historisch ongekend laag niveau gedaalde – rente heeft geleid tot een sterke stijging van de verplichtingen van een pensioenfonds en dientengevolge tot een irreëel lage dekkingsgraad bij vele pensioenfondsen. De aanspraken en rechten op pensioen van zeer velen dreigen daardoor te worden gekort.

Het monetaire beleid van de Europese Centrale Bank (hierna: de ECB) is mede oorzaak van de lage rente. Dit wetsvoorstel beoogt een oplossing te bieden voor de ontstane problematiek als gevolg van de lage rente. In het navolgende wordt dit toegelicht.

Het ECB-beleid is erop gericht om het stimuleren van de economie en daarmee het inflatieniveau in Europa meer in lijn te brengen met de lange termijndoelstellingen inzake prijsstabiliteit. De combinatie van het Financieel Toetsingskader pensioenfondsen (Stb. 2014, 567) (hierna: het FTK) en het Quantitative Easing-programma (hierna: QE) van de ECB leidt evenwel in Nederland tot een beperking van de consumptieve vraag door het korten c.q. niet indexeren van de pensioenen en daarmede tot een deflatoire impuls.

Om ervoor te zorgen dat ook in ons land het monetaire beleid leidt tot een stimulering van de effectieve vraag en tot verdere prijsstabiliteit, ligt het in de rede bij een dergelijk beleid de doorwerking naar de pensioenen tijdelijk te beperken, zodat er geen negatief compenserende c.q. deflatoire effecten optreden.

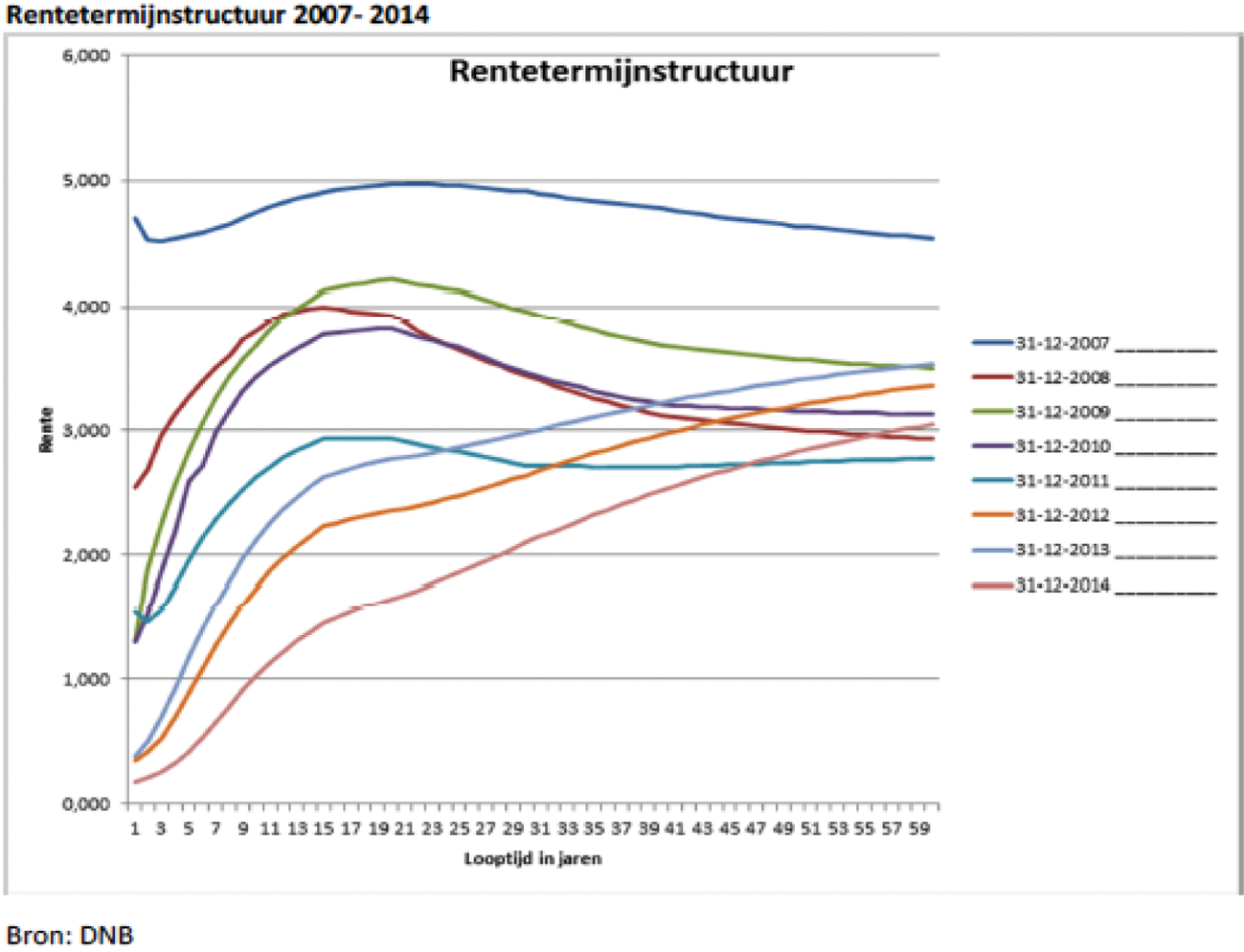

Zolang er sprake is van monetaire verruiming door de ECB, is er een vertekend beeld omdat de rentetermijnstructuur (RTS) de lange termijn structurele renteniveaus niet weerspiegelt.1 De huidige staatsobligatiemarkt in de eurozone kent een omvang van ongeveer € 6.000 miljard. De ECB heeft de afgelopen 2 jaar voor ongeveer € 1.400 miljard aan obligaties opgekocht. Dat is dus bijna een kwart van het totale marktvolume. En dat in een markt waar het aanbod van obligaties door banken, verzekeraars en pensioenfondsen is teruggelopen als gevolg van de toegenomen toezichteisen. Een dergelijk omvangrijk opkoopprogramma bij een beperkt aanbod leidt uiteraard tot hogere prijzen en daarmee tot lagere rentes. De rente is derhalve door het ingrijpen van de ECB beduidend lager dan alleen op basis van de vigerende kapitaalmarkt het geval zou zijn. Het ligt derhalve in de rede om met deze bijzondere situatie, die bij de opstelling van de Pensioenwet (hierna: de Pw) in 2006 niet was voorzien, rekening te houden. Verwezen wordt naar de grafieken over het verloop van de RTS vanaf 2007 met de looptijd in jaren, zoals opgenomen in paragraaf 8 van het algemeen deel van deze memorie van toelichting.

Deze RTS heeft in de afgelopen periode een spectaculaire daling laten zien. Deze daling was, zoals hiervoor aangegeven, duidelijk mede het gevolg van het QE-beleid van de ECB.

Hoewel het lastig te kwantificeren is hoe groot de impact van het QE-beleid van de ECB precies is, is er wel brede consensus dat het beleid van de ECB wel degelijk voor een aanmerkelijke daling van de rente heeft gezorgd.

Het QE-beleid van de ECB is echter tijdelijk. Wanneer de ECB stopt met haar beleid van monetaire verruiming, dan ligt het in de lijn der verwachting dat weer een stijging van de rente zal optreden. Het gevolg van dit beleid van de ECB is dat de belangrijkste parameter in ons pensioenstelsel – de disconteringsvoet – momenteel sterk afhankelijk is van het monetaire beleid dat wordt gevoerd.

Voor pensioenfondsen betekent de dalende rente – zoals gezegd – een verdere stijging van de waarde van de pensioenverplichtingen en daarmee een daling van de dekkingsgraad. De dalende dekkingsgraden zorgen ervoor dat er binnen afzienbare termijn wellicht fors gekort moet worden, met alle maatschappelijke onrust van dien.

Deze korting zou echter goed passen binnen een financiële wereld waarbij rentes structureel laag zijn. Door het beleid van de ECB is er echter sprake van een forse incidentele factor binnen de huidige rente, die overigens weer verdwijnt wanneer de ECB stopt met haar monetaire beleid.

Wanneer pensioenfondsen nu zware maatregelen moeten nemen, zoals kortingen vanwege deze marktrente, terwijl de rente later weer gaat stijgen bij het terugdraaien van het QE-beleid, dan is dit vanuit langetermijnperspectief erg onwenselijk.

Het uitgangspunt is marktwaardering van de verplichtingen. De huidige markt is echter verstoord zolang de ECB vasthoudt aan haar QE-beleid. Het QE-beleid van de ECB is uitzonderlijk en incidenteel. Om het Nederlandse pensioenstelsel en de Nederlandse pensioendeelnemers niet onnodig te raken, zijn dan ook uitzonderlijke en incidentele maatregelen binnen het FTK nodig.

De Afdeling advisering van de Raad van State (hierna: de Afdeling advisering) stelt in haar advies dat niet gesproken kan worden van «uitzonderlijke economische omstandigheden». Deze stelling is volgens initiatiefnemer onhoudbaar. Het kabinet Rutte II gaat er prat op dat het in zijn regeerperiode € 50 miljard heeft omgebogen. Dat was noodzakelijk omdat we te maken hadden met een uitzonderlijke economische situatie.

In zijn brief van 30 juli 2010 aan de toenmalige Minister van Sociale Zaken en Werkgelegenheid, mr. J.P.H. Donner, spreekt De Nederlandsche Bank (hierna: DNB) expliciet over de uitzonderlijke economische situatie. In het licht van het beleid van de ECB en de effecten van dat beleid op de pensioenfondsen is niet vol te houden dat we niet kunnen spreken van een uitzonderlijke economische situatie.

Nooit eerder in het bestaan van de ECB is sprake geweest van een beleid van kwantitatieve verruiming. De President van de ECB, Mario Draghi, heeft echter herhaaldelijk gewezen op de effecten van het beleid van de ECB en daarbij op de volgende wijze gesproken over de rente: «Ze (de maatregelen van de ECB) leidden tot lagere rentetarieven voor leningen en een toename van de kredietverlening». Het beleid van de ECB is gericht op stimulering van een hogere inflatie en leidt daarom tot rentestanden die lager zijn dan zonder ingrijpen van de ECB het geval zou zijn.

In de initiatiefnota van het lid Omtzigt2 over ECB monetair beleid en de nadelige gevolgen voor de Nederlandse pensioenfondsen wordt gemeld dat – uitgaande van een parallelle rentedaling tussen de 30 en 70 basispunten, louter als gevolg van het ECB-beleid – de waarde van de pensioenverplichtingen onmiddellijk stijgt met € 45 miljard tot € 110 miljard en na 10 jaar met € 75 miljard tot € 155 miljard. De omvang van het Quantitative Easing-programma (QE) van ECB zit (oktober 2016) rond de 11 tot 12% van het bruto binnenlands product (bbp) van de eurozone. In de initiatiefnota wordt voorts indicatief aangegeven dat, uitgaande van de door ECB-beleid veroorzaakte rentedaling van 30 tot 70 basispunten, de zuiver kostendekkende premie onmiddellijk met € 2 tot € 5 miljard toeneemt. De zuiver kostendekkende premie neemt uiteindelijk met € 4 tot € 9 miljard toe. Indicatief geeft de initiatiefnemer verder in de initiatiefnota aan, dat het effect van het ECB-beleid de komende 10 jaar voor individuele deelnemers en gepensioneerden kan leiden tot in totaal € 600 tot € 1.800 minder pensioen (of pensioenopbouw voor werkenden), door korting van de indexatie óf van de nominale aanspraken.

De initiatiefnemer van het wetsvoorstel meent dat ook in het licht van het bovenstaande gesproken kan worden van uitzonderlijke economische omstandigheden, met ingrijpende gevolgen, en mogelijk grote gevolgen voor de pensioenfondsen.

Tijdelijke aanpassing van de disconteringsvoet

De disconteringsvoet voor de bepaling van de contante waarde van de verplichtingen is in ons pensioenstelsel gebaseerd op marktwaarde. Hiervoor wordt de risicovrije RTS gehanteerd, die is afgeleid uit de Europese swaprentes. De rente op de markt is echter sterk afhankelijk geworden van het monetaire beleid dat de ECB voert.

De oorzaak van de eerder genoemde maatschappelijke onrust ligt in de wijze van berekening van de rente, die een vertekend beeld laat zien als gevolg van het ECB-beleid.

Door het nu moeten vasthouden aan de regels moeten er mogelijk zware maatregelen worden getroffen op basis van een kunstmatige lage rente. Deze pijnlijke maatregelen – vooral ook de negatieve consequenties voor de macro-economie – zullen onnodig zijn wanneer de rente stabiliseert als de ECB zou stoppen met de monetaire verruiming.

De huidige rekenrente rust op de verplichting om een voorziening aan te houden die is gebaseerd op marktwaardering. Dat is wettelijk vastgelegd in artikel 126, tweede lid, van de Pw (respectievelijk artikel 121, tweede lid, van de Wet verplichte beroepspensioenregeling (hierna: de Wvb)).3

Het FTK 2015 is vastgelegd in hoofdstuk 6 van de Pw en hoofdstuk 5 van de Wvb.4 Bij de berekening van de technische voorzieningen (de contante waarde van de toekomstige pensioenverplichtingen) is voorgeschreven gebruik te maken van de door DNB gepubliceerde RTS. Dat is vastgelegd in artikel 2 van het Besluit Financieel toetsingskader pensioenfondsen.5

Na de invoering van het FTK 2006 (Stb. 2006, 705) is een aantal maatregelen doorgevoerd die mede het gevolg waren van de voortdurende daling van de marktrente.

• 2011: Maatregel van DNB die middeling van de RTS mogelijk maakte over de achterliggende 3 maanden in plaats van de stand per 31 december. De voortdurende uitzonderlijke marktomstandigheden waren de reden om zo kortingen te voorkomen.

• 2012: De RTS wordt aangevuld met de Ultimate Forward Rate (UFR) waarbij de UFR wordt vastgesteld op vast 4,2%. De UFR is onderdeel van de RTS. Dit is onderdeel van Solvency/EIOPA.

De UFR wordt opgebouwd uit een verwachte inflatie van 2% en een reële rente van 2,2%.

• 2014: Invoering van het FTK 2015, het zgn. nieuwe FTK (nFTK). Het FTK van 2006 is vervangen door een aangepast FTK van 2015 (Wet aanpassing financieel toetsingskader, Wftk) dat in werking is getreden op 1 januari 2015.

Artikel 2, tweede lid, van het Besluit Financieel toetsingskader pensioenfondsen over de hoogte van de technische voorzieningen is ongewijzigd gebleven en bepaalt nog steeds dat de contante waarde van de opgebouwde pensioenverplichtingen van het tweede lid wordt vastgesteld op basis van de contante waarde van een door DNB gepubliceerde actuele RTS.

• 2015: Maatregel van de DNB waarbij bij de RTS de vaste UFR vervangen wordt door de variabele UFR afhankelijk van 120 maands gemiddelde van de 20 jaars forward rate, wat de facto een daling en een dalende UFR betekent. Voor de verzekeraars blijft de vaste UFR van 4,2% gelden. De variabele UFR heeft geleid tot een daling van de UFR van vast 4,2% tot nu beneden 3%.

Het wetsvoorstel regelt de volgende onderwerpen:

a. tijdelijke afwijking van marktwaardering ingeval van gewijzigde economische omstandigheden door tijdelijke aanpassing van de disconteringsvoet; en

b. tijdelijke buitenwerkingstelling van de beleidsdekkingsgraad.

In de subparagrafen 4.1 en 4.2 worden deze onderwerpen toegelicht.

Initiatiefnemer wenst de mogelijkheid te creëren om tijdelijk – maximaal voor de duur van vijf jaar – af te wijken van marktwaardering in geval van gewijzigde economische omstandigheden door (tijdelijke) aanpassing van de disconteringsvoet. De IORP-richtlijn biedt daarvoor de ruimte. Deze pensioenrichtlijn schrijft voor dat de rente waarmee de verplichtingen worden vastgesteld prudent moet worden bepaald. Dat mag zowel op basis van een prudent verwacht rendement als op basis van marktrenten, zie artikel 15, vierde lid, onderdeel b, IORP-richtlijn (2003/41/EG).6

De tekst van artikel 15, vierde lid, onderdeel d, van de IORP-richtlijn 2003 – geïmplementeerd in artikel 126, tweede lid, onderdeel c, van de Pw en ook opgenomen in artikel 14, vierde lid, onderdeel d, van de herziene IORP-richtlijn (COM/2014/0167 final-2014/0091(COD) – is hier van belang.7 Nederland heeft de gewijzigde economische omstandigheden die de lage rente veroorzaken niet volledig in de hand. Maar waar Nederland wel mee te maken heeft is het QE-beleid. Met betrekking tot de gevolgen van het QE-beleid kan Nederland wel wat doen. In dit verband wil de initiatiefnemer de methode en grondslag van berekening van de technische voorzieningen hierop tijdelijk kunnen aanpassen. Met technische voorzieningen wordt bedoeld de contante waarde van de toekomstige pensioenverplichtingen. Daartoe stelt de initiatiefnemer met dit wetsvoorstel voor de mogelijkheid te scheppen om bij AMvB deze methode en grondslag tijdelijk aan te passen. Artikel 15, vijfde lid, van de IORP-richtlijn 2003 geeft de lidstaat nog een extra bevoegdheid tot het opleggen van aanvullende voorwaarden.8

Het voorstel is om een tijdelijk minimumniveau van de rente van 2% te introduceren in de RTS: is de marktrente lager dan 2% voor een bepaalde looptijd, dan dienen de verplichtingen alsnog met 2% te worden verdisconteerd. In de wet wordt het tijdelijk minimum niveau opgenomen; in de AMvB zal het minimumpercentage van 2% worden genoemd, gebaseerd op het aan artikel 126 toegevoegde vierde lid. Het wetsvoorstel beoogt een tijdelijke maatregel van kracht te laten zijn zolang de ECB aan monetaire verruiming doet.

Om de tijdelijke afwijking van de marktwaardering in gewijzigde economische omstandigheden mogelijk te maken is – zoals aan het begin van deze paragraaf aangegeven – een wetswijziging nodig. De initiatiefnemer heeft ervoor gekozen om de algemene norm van prudente beginselen, zoals opgenomen in de wet, nader uit te werken in een algemene maatregel van bestuur.

De voorgestelde methode – om tijdelijk af te wijken van marktwaardering in gewijzigde economische omstandigheden – leidt tot een andere berekening van de dekkingsgraad bij alle pensioenfondsen door aanpassing van de disconteringsvoet.

Uitgangspunt blijft dat alle pensioenfondsen hun verplichtingen vaststellen op basis van een door DNB gepubliceerde RTS. In de AMvB moet nader worden uitgewerkt dat DNB in bijzondere economische omstandigheden een RTS dient te publiceren die niet alleen gebaseerd is op de marktrente, maar mede op de lange termijn structurele renteniveaus. Initiatiefnemer stelt daarom een minimumpercentage in de RTS van 2% voor, dat van toepassing is in een bijzondere economische omstandigheid, zoals nu het QE-beleid van de ECB. Dit percentage wordt in de AMvB opgenomen.

Dit minimumniveau van 2% dat in de AMvB wordt opgenomen is nog steeds prudent. Zeker als men bedenkt dat het verwacht rendement dat mag worden gehanteerd voor de berekening van de pensioenpremies, afhankelijk van de specifieke beleggingsportefeuille van het pensioenfonds, al snel tussen de 4% en 6% uitkomt. En dat terwijl op dit moment voor de berekening van de pensioenverplichtingen een RTS moet worden gehanteerd die leidt tot een rente van minder dan 1%. Dit leidt tot een fundamentele inconsistentie in de hoogte van de rente die wordt gebruikt voor de berekening van de pensioenpremies enerzijds en de pensioenverplichtingen anderzijds.9

Door het instellen van een minimumniveau kan enige vorm van stabiliteit worden gebracht. Daarmee kan meteen een antwoord worden geboden op een wens die dit kabinet had met het nieuwe FTK: een minder rentegevoelig pensioenstelsel. Wanneer de ECB stopt met haar monetaire verruiming, kan de maatregel zoals opgenomen in de AMvB worden beëindigd.

Initiatiefnemer benadrukt tot slot – wellicht ten overvloede – nog eens dat het dus geenszins de bedoeling is, zoals (onterecht) afgeleid zou kunnen worden uit het onderzoek van het CPB, de overstap te maken naar een vaste rekenrente. Initiatiefnemer deelt de visie van het CPB dat het hanteren van een vaste rekenrente riskant kan uitpakken voor de hoogte en stabiliteit van de uitkeringen op lange termijn. Het gaat in het onderhavige wetsvoorstel dan ook om een prudente tijdelijke bodem van maximaal vijf jaar in de rekenrente. Een tijdelijke bodem in de rekenrente die bóven het niveau van de bodem gewoon de gebruikelijke curve van de RTS blijft volgen.

Bij de introductie van het FTK is de beleidsdekkingsgraad ingevoerd om te voorkomen dat het financiële toetsingskader te veel wordt beïnvloed door kortstondige onrust op de financiële markten en ertoe leidt dat pensioenfondsen moeten overgaan tot herstelmaatregelen, terwijl er structureel geen aanleiding voor het nemen van maatregelen is (zie Stb. 2014, 567 en Kamerstukken II 2013/14, 33 972, nr. 3, blz. 32).

Bij introductie van het wetsvoorstel zouden pensioenfondsen bij het handhaven van de beleidsdekkingsgraad nog gedurende een jaar een groot deel van het effect van het ECB-beleid meenemen in de bepaling van hun dekkingsgraad. Handhaving van de beleidsdekkingsgraad zou elke maand slechts 1/12 van het stabiliserende effect opleveren, terwijl het QE-beleid van de ECB al een behoorlijke periode gaande is. Ten behoeve van de effectiviteit wordt derhalve voorgesteld om, zolang de wet van toepassing is, binnen de FTK-regels uit te gaan van de actuele dekkingsgraad in plaats van de beleidsdekkingsgraad.

Dit wetsvoorstel beoogt de beleidsdekkingsgraad buiten toepassing te stellen, zolang de monetaire verruiming van de ECB plaatsvindt. Zolang dat beleid van kracht is dienenpensioenfondsen voor het maken van hun financiële beleidsmaatregelen uit te gaan van de actuele dekkingsgraad in plaats van de beleidsdekkingsgraad.

De initiatiefnemer heeft diverse alternatieven overwogen, waaronder de navolgende:

• De zekerheidsgraad uit de Pw verwijderen, waardoor de hoge buffereisen vervallen, vanaf 105% tot indexatie mag worden overgegaan en kortingen vermeden worden.

• Invoering van een zgn. vaste rekenrente of rekenrendement van bijvoorbeeld 2,5% tot 3% als maximum.

• Invoering van de zgn. anticyclische correctie op de RTS conform het SER-advies uit 2013.

• Invoering van een 10 jaars gemiddelde van de RTS conform het OECD-landenrapport voor Nederland uit 2010.

• Het verwacht rendement dat voor premieberekening gebruikt mag worden ook gebruiken voor de berekening van de verplichtingen. Dan is er een consistente rente aan de debet- en creditzijde van de balans voor bepaling van de dekkingsgraad.

Als een pensioenfonds het verwacht rendement hanteert bij premies dan moet dat op gelijke consistente wijze ook gelden voor de verplichtingen.

• De reële macro stabiele rentevoet, zoals opgenomen in het SER-advies over de toekomst van het stelsel.

• De UFR voor fondsen weer vaststellen op vast 4,2% zoals nog steeds voor verzekeraars geldt.

Naar de mening van de initiatiefnemer is het gewenst een robuuste en snelle oplossing voor de geschetste problematiek te bieden zonder een meer fundamentele wijziging te beogen die in de meeste hierboven genoemde alternatieven besloten ligt.

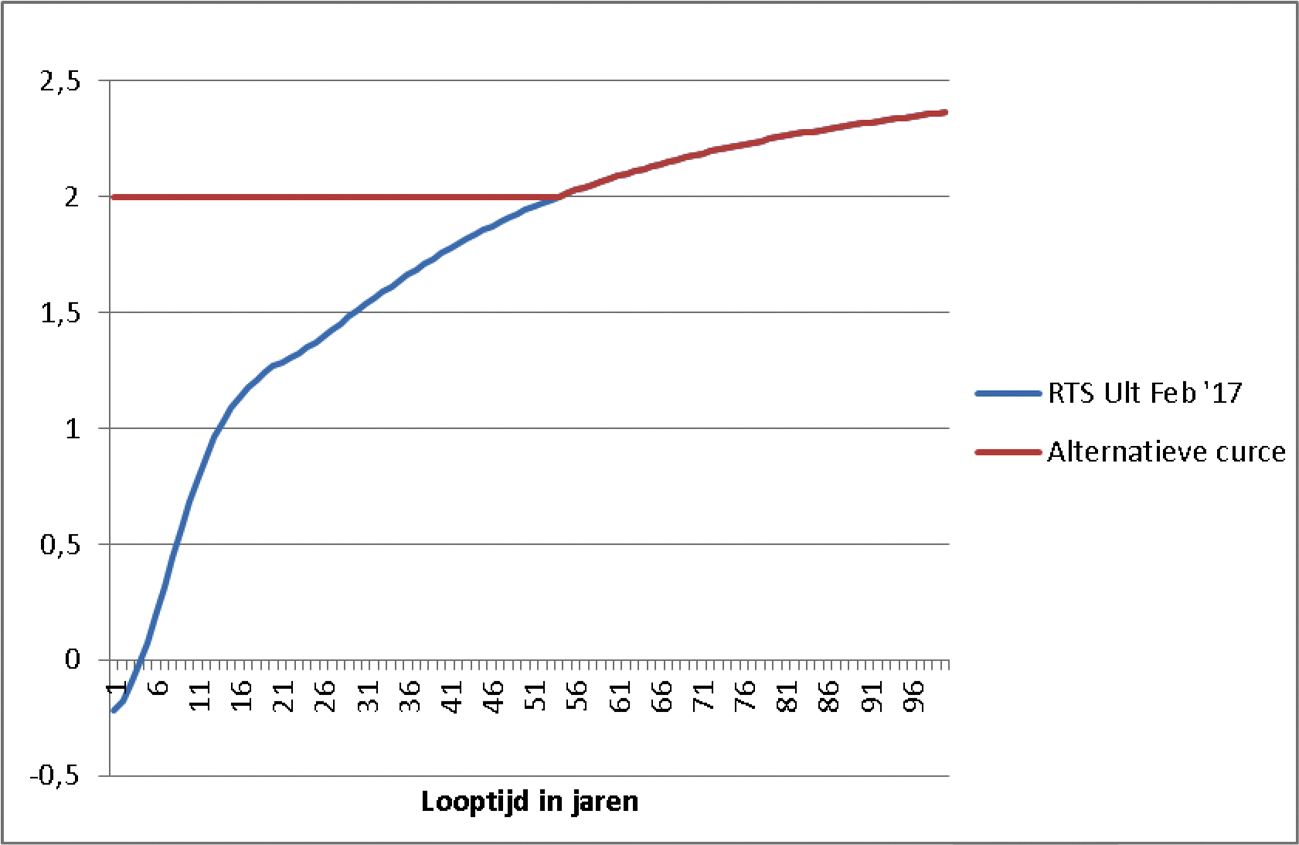

Het effect van de invoering van deze speciale maatregel zal zijn dat de boekhoudkundige waarde van de pensioenverplichtingen zal dalen door het gebruik van een meer realistische disconteringsvoet. Uitgaande van de RTS ultimo oktober 2016 betekent dit een stijging van de disconteringsvoet voor looptijden tot ongeveer 60 jaar (zie grafiek 3). Hoe groot het effect precies zal zijn voor een pensioenfonds, is afhankelijk van het deelnemersbestand van het fonds. Voor een pensioenverplichting die volgend jaar moet worden uitgekeerd is er sprake van een stijging van de discontovoet met 2.218% punt, voor een verplichting over 20 jaar is er sprake van een stijging met 0.729% punt. Dit betekent dat de verplichtingen van pensioenfondsen zullen dalen, waardoor de dekkingsgraad stijgt.

Het wetsvoorstel draagt bij aan meer doelmatigheid van het beleid van de ECB: in plaats van consumptieve vraaguitval ontstaat er stijging van die vraag.

Het wetsvoorstel is gunstig voor actieve en niet actieve deelnemers, omdat korten en niet indexeren beide groepen raken, zij het dat niet-actieve deelnemers die gevolgen direct voelen. Dit leidt tot meer consumptieve vraag.

Het beroep op de huur- en zorgtoeslag zal naar verwachting enigszins afnemen, hetgeen een besparing voor de schatkist oplevert. Een betrouwbare kwantitatieve inschatting van een mogelijke besparing voor de schatkist is niet te geven, omdat een dergelijke schatting met tal van onzekerheden is omgeven, niet in de laatste plaats omdat de omvang van eventuele pensioenkortingen niet op voorhand bekend is. Het wetsvoorstel draagt voorts bij aan een hoger vertrouwen in ons pensioenstelsel.

Voor pensioenfondsen en pensioenuitvoerders treden geen specifieke gevolgen op.

Tot slot treden incidentele extra belastingopbrengsten op, bijvoorbeeld bij de inkomstenbelasting, de btw en accijnzen. Ook voor wat betreft mogelijke extra belastingopbrengsten is – om redenen zoals hierboven vermeld – geen betrouwbare kwantitatieve inschatting te geven.

Met het wetsvoorstel wordt bewust beoogd een tijdelijke, beperkte afwijking van de regels van het FTK mogelijk te maken. Júist om aanzienlijke onbedoelde gevolgen voor het functioneren van het FTK te mitigeren, én om het door de wetgever beoogde evenwicht tussen de verschillende groepen deelnemers – ook onder uitzonderlijke economische omstandigheden – beter te waarborgen.

Het FTK zelf leidt – zeker onder de huidige, kunstmatig versterkte lage rente omstandigheden – tot een verstoring van het beoogde evenwicht tussen de verschillende groepen deelnemers. Zo is het binnen het FTK toegestaan dat de premies van pensioenfondsen berekend worden met een verwacht rendement dat aanzienlijk hoger ligt dan de huidige rentetermijnstructuur (RTS) en zelfs hoger dan de voorgestelde tijdelijke bodemrente binnen de rentetermijnstructuur. De rentetermijnstructuur is bepalend voor de berekening van de hoogte van de pensioenverplichtingen.

Als gevolg van deze praktijk, die ertoe leidt dat de premiedekkingsgraad nu al jaren lager is dan 100%, worden jaarlijks aanzienlijke bedragen overgeheveld van het vermogen bestemd voor bestaande verplichtingen naar vermogen bestemd voor nieuwe verplichtingen. Een evenwichtig beleid dat recht doet aan een generatieneutraal stelsel zou dezelfde rentevoet moeten gebruiken voor de vaststelling van de premie als voor de berekening van de contante waarde van de verplichtingen. Het wetsvoorstel gaat overigens niet zó ver. Het legt de tijdelijke bodem in de rekenrente op 2%. Dat is aanzienlijk lager dan de 2,8% die nu bijvoorbeeld bij het ABP wordt gehanteerd voor berekening van de premie.

Niet alleen bij de premieberekening treffen we een inconsistentie van de zijde van de overheid aan. Zo houdt de overheid bij de berekening van de pensioenen-in-eigen-beheer voor directeur-grootaandeelhouders nog steeds vast aan een fiscale rekenrente van 4%. Een benadering die volledig haaks staat op de «generatieneutrale» rekenrente voor de reguliere aanvullende pensioenen. In zijn arrest van 16 oktober 201510 merkt de Hoge Raad hierover op dat het hanteren van een fiscale rekenrente van 4% een inbreuk is op het realiteitsbeginsel en het voorzichtigheidsbeginsel. Deze inconsistenties die door de huidige overheid worden gehanteerd en geaccepteerd, geven aan dat het generatieargument te pas en vooral te onpas wordt gehanteerd.

Opgemerkt wordt voorts dat thans door de overheid te veel voorbij wordt gaan aan de gevolgen van de rentedaling in de afgelopen jaren voor ouderen. Op 20 februari 2017 is door het internationale actuariële bureau Mercer in het vakblad Pensioen Pro van het Financiële Dagblad een berekening gepresenteerd over de gevolgen van de rentedaling tussen 2006 en 2016 voor de verdeling van het pensioenvermogen in Nederland.

Volgens Mercer is door de rentedaling een forse wijziging van de pensioenverdeling opgetreden. Zo berekent Mercer dat in 2006 het aandeel van de groep tot 65 jaar in het pensioenvermogen op ruim 61% uitkwam. Door de rentedaling is dit aandeel in 2016 toegenomen naar 68%. Omgekeerd daalde het aandeel van de groep boven de 65 jaar in het pensioenvermogen van 39% naar 32%, een daling van bijna een vijfde. Wanneer we deze daling afzetten ten opzichte van het pensioenvermogen van bijna € 1.400 miljard in 2016, gaat het om een overheveling «van oud naar jong» van ongeveer € 90 miljard. Gevreesd moet worden dat als gevolg van de onderdekking van de premie ook tenminste € 40 miljard is overgeheveld van vermogen bestemd voor gepensioneerden naar vermogen bestemd voor actieve deelnemers.

Voor de ruim 3 miljoen gepensioneerden komen deze bedragen neer op een overheveling van gemiddeld € 43.000 van hun pensioenvermogen. Daarover wordt met geen woord gerept door de overheid. Inzet van het thans aanhangig gemaakte wetsvoorstel is – afgezien van het primaire doel van het voorkómen van pensioenkortingen – om deze onbedoelde overheveling van pensioenvermogen enigszins te beperken en te dempen. Deze demping is niet gericht op een minder, maar juist op een méér generatieneutrale werking van het FTK onder de gegeven uitzonderlijke economische omstandigheden.

Benadrukt wordt voorts dat het wetsvoorstel niet gericht is op het geheel terugnemen van deze overheveling van pensioenvermogen. Door een tijdelijke bodem van 2% in de rekenrente te leggen, wordt een verdere overheveling evenwel een halt toegeroepen.

Initiatiefnemer is samenvattend van mening dat de door de overheid gehanteerde «generatie neutrale» aanpak wel heel specifiek nadelig op de schouders van de ouderen neer komt, en in het nadeel van deze groep uitpakt. Een aanpak die elders, als het gunstig kan uitpakken voor ouderen, zoals bij de premieberekening, plotseling niet meer wordt gevolgd.

Daar waar derhalve de overheid binnen het FTK klaarblijkelijk maatwerk voert in de bepaling van de rekenrente (lage rekenrente voor verplichtingen versus hogere rekenrente voor premiedekking), en dús geoorloofd acht, is het alleszins redelijk en volstrekt verdedigbaar dat initiatiefnemer een analoge aanpak volgt om de gevolgen voor de gepensioneerden enigszins te mitigeren, en generatie-evenwicht te bevorderen. En dat alléén maar tijdelijk, onder bijzondere economische omstandigheden, en op een beperkt niveau.

Opgemerkt zij nog, dat de Belastingdienst in het kader van box 3 rekent met een verwacht rendement van 5,39% bij grote vermogens. Het is opmerkelijk dat geen enkele relatie gelegd wordt met de RTS, zoals deze wordt gebruikt voor de berekening van de dekkingsgraad voor pensioenen. Als de Belastingdienst in dit geval uitgaat van de aan zekerheid grenzende waarschijnlijkheid dat particulieren een rendement op hun spaargeld kunnen halen van 5,39% bij een vermogen van meer dan € 975.000, waarom zou een tijdelijke bodem in de RTS voor pensioenfondsen van 2% dan tot onaanvaardbare uitkomsten of risico’s leiden, zo vraagt initiatiefnemer zich af.

Initiatiefnemer overweegt dat weerstand tegen een verhoging van de rekenrente in een lage rente omgeving – ook al is deze eerste slechts beperkt en tijdelijk – vooral ingegeven wordt door de vrees dat pensioenen hierdoor te veel risico lopen. Het CPB heeft in dit verband opgemerkt dat de rente al sinds 1980 dalende is. Een nuancering is hier volgens initiatiefnemer op zijn plaats. De daling van de rente in de afgelopen decennia is op zichzelf onweerlegbaar, maar bij de samenstelling van het vermogen van pensioenfondsen geldt dat gemiddeld meer dan de helft van het vermogen vastligt in aandelen, onroerend goed, directe deelnemingen en andere financiële producten.

De rente op obligaties is inderdaad gedaald maar dat heeft overigens geleid tot waardestijging van obligatieportefeuilles. Dividend en rendement van onroerend goed zijn niet gedaald en ook de langetermijnontwikkeling van de waardestijgingen van de onderliggende vermogenstitels is niet veranderd. Dat verklaart de voortdurende gemiddelde rendementen van rond de 6%, die pensioenfondsen hebben gemaakt sinds de kredietcrisis. Pensioenfonds ABP heeft bijvoorbeeld in 2016 een rendement gerealiseerd van 9,5%.

In zijn berekeningen concludeert het CPB dat de effecten op de verschuiving tussen jongere en oudere generaties bij een tijdelijke rentebodem van 2% voor een periode van maximaal 5 jaar beperkt zijn tot plus of minus 1%. Deze mogelijke verschuiving is volgens initiatiefnemer volstrekt redelijk, proportioneel en gerechtvaardigd, indien daarmee – zoals het wetsvoorstel beoogt – pensioenkortingen voorkomen kunnen worden, het generatie evenwicht enigszins hersteld kan worden, en perspectief op indexatie voor werkenden en gepensioneerden dichterbij kan worden gebracht.

Tot slot van deze paragraaf over de mogelijke effecten van het wetsvoorstel, wordt ingegaan op de constatering van de Afdeling advisering dat als beperkt wordt afgeweken van de hoogte van de rekenrente, en gekozen wordt voor een beperkte duur van die afwijking, de generatie-effecten van het wetsvoorstel beperkt zijn. Gevraagd wordt door de Afdeling advisering wat dan nog de toegevoegde waarde van het onderhavige wetsvoorstel is. Initiatiefnemer merkt in reactie hierop op dat het onderhavige wetsvoorstel er niet toe strekt om indexatie mogelijk te maken, maar juist om te voorkómen dat wordt gekort, met mogelijk grote gevolgen voor aanspraken en uitkeringen. Daarvoor kan het wetsvoorstel juist van bijzondere betekenis zijn.

Als de beleidsdekkingsgraad namelijk vijf jaar lager is dan de minimaal vereiste dekkingsgraad en de actuele dekkingsgraad ook lager is, dan moet er gekort wordenvoor het verschil tussen beide percentages, en wel definitief. Ook moeten pensioenen gekort worden als het pensioenfonds onvoldoende herstelkracht heeft om toe te groeien naar de vereiste dekkingsgraad.

Een aantal pensioenfondsen verkeert nu al enige jaren in de situatie dat een korting op pensioenuitkeringen en -aanspraken dreigt. Het wetsvoorstel beoogt primair een dergelijke korting te voorkomen als deze het gevolg zou zijn van kunstmatig ingrijpen in de hoogte van de rente. Het wetsvoorstel beoogt niet om indexatie mogelijk te maken.

Het is initiatiefnemer temeer onduidelijk waarom de Afdeling advisering zich zorgen maakt over mogelijke generatie-effecten van een dergelijke beperkte aanpassing van het FTK omdat kortingen óók betrekking hebben op de aanspraken van jongere generaties.

De initiatiefnemer gaat ervan uit dat na beëindiging van het beleid van kwantitatieve verruiming van de ECB, de rentecurve van de RTS weer enigszins gaat stijgen waardoor de dekkingsgraden ook weer stijgen. Ook al is de invloed van het beleid van de ECB op de RTS relatief beperkt, toch zal de uitwerking ervan op de dekkingsgraad aanzienlijk zijn, omdat elke procentpunt verhoging van de rekenrente volgens de RTS een negatieve invloed op de dekkingsgraad heeft van gemiddeld 15 procentpunten.

Tot slot benadrukt initiatiefnemer nog eens, dat de door het CPB berekende marginale verschuivingen tussen oudere en jongere generaties als gevolg van een tijdelijke bodem in de RTS van 2% in het niet vallen bij de mogelijke nadelige effecten van definitief afstempelen (korten) van door jongere generaties opgebouwde aanspraken. Deze effecten kunnen zich zeer wel gaan voordoen bij ongewijzigd beleid.

Het wetsvoorstel heeft geringe gevolgen voor DNB als toezichthouder. Zij behoeft alleen een andere RTS vast te stellen.

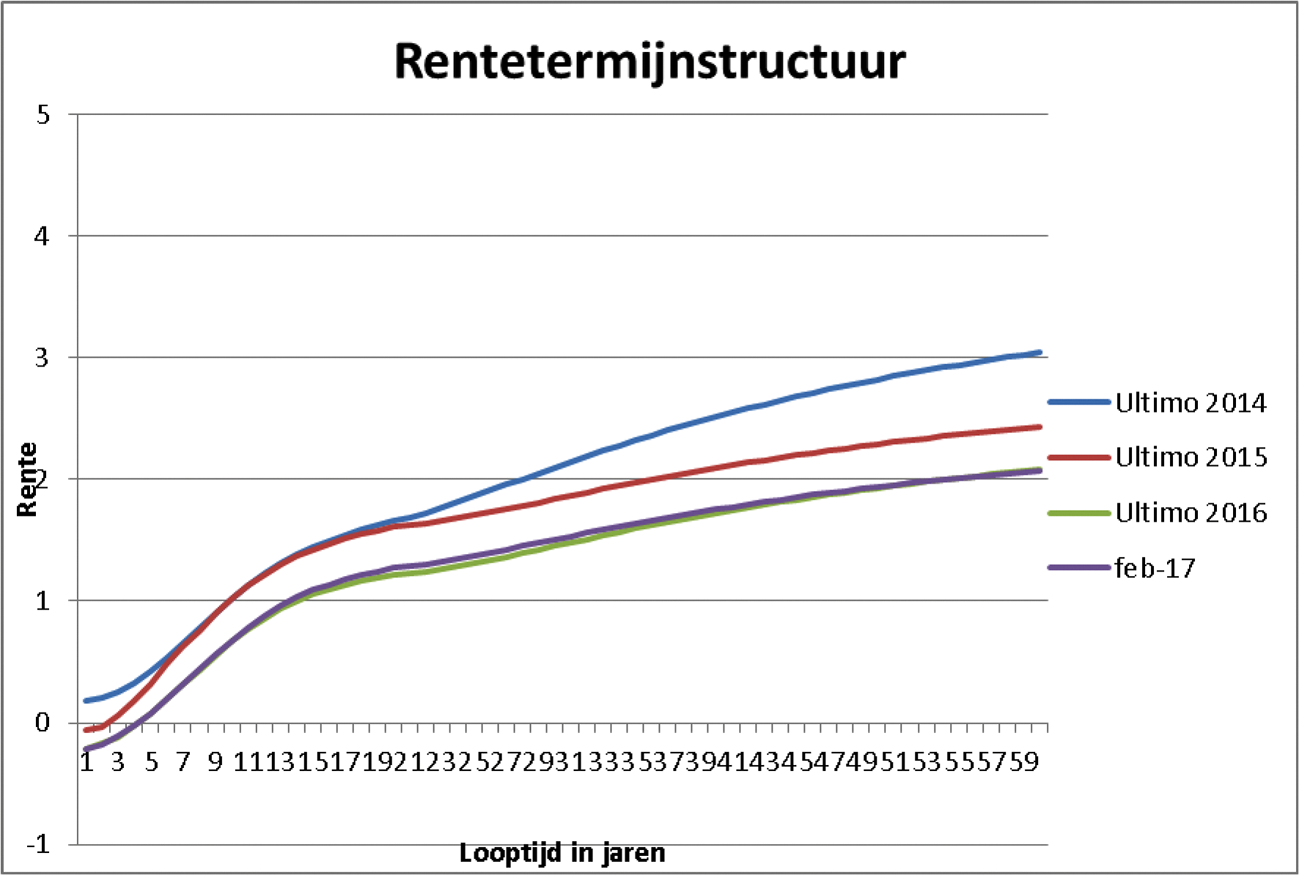

In de eerste twee grafieken hieronder wordt achtereenvolgens een beeld gegeven van de ontwikkeling van de RTS tussen de jaren 2007 en 2014 (Grafiek 1), en de RTS in de periode 31 december 2014 tot 28 februari 2017 (Grafiek 2). In grafiek 3 wordt weergegeven hoe een «bodem» van 2% aangebracht wordt (horizontaal deel lijn in de grafiek) voor de RTS ultimo februari 2017, met effect voor looptijden tot ongeveer 53 jaar.

Grafiek 1

Grafiek 2

Grafiek 3 Rentetermijnstructuur ultimo februari 2017 plus bodem

Artikel I

Onderdeel A

In artikel 126, tweede lid, van de Pensioenwet (hierna: de Pw) wordt geregeld dat een pensioenfonds bij de berekening van technische voorzieningen (i.e. de contante waarde van de toekomstige pensioenverplichtingen) de beginselen, genoemd in het tweede lid, onderdelen a tot en met c, in acht moet nemen. Het voorgestelde vierde lid van artikel 126 regelt dat bij AMvB wordt bepaald bij welke wijziging van de economische omstandigheden er bij het berekenen van de technische voorzieningen rekening moet worden gehouden met een prudente inschatting van de lange termijn structurele renteniveaus, alsmede welk minimumrentepercentage dan wordt gehanteerd in afwijking van de beginselen, genoemd in het tweede lid, onderdelen a en c.

Initiatiefnemer acht het door de ECB gevoerde QE-beleid en de daarmee verband houdende gewijzigde economische omstandigheden reden om een minimumpercentage van 2 procent vast te stellen in de rentetermijnstructuur voor de berekening van de technische voorzieningen. Zowel genoemde bijzondere economische omstandigheid (QE-beleid) als het genoemde rentepercentage van 2 procent dient daarom in de AMvB te worden opgenomen. Zie ook paragraaf 4 van het algemeen deel van deze memorie van toelichting.

De laatste volzin van het voorgestelde vierde lid bewerkstelligt dat het ontwerp van de AMvB die wordt vastgesteld op grond van de eerste volzin, wordt voorgehangen aan beide kamers der Staten-Generaal.

Onderdeel B

Het voorgestelde derde lid in artikel 133a van de Pw regelt de buitentoepassingstelling van de beleidsdekkingsgraad. Deze buitentoepassingstelling is gekoppeld aan het voorgestelde artikel 126, vierde lid. Zodra op grond van dat laatste artikel een AMvB in werking treedt, dienen pensioenfondsen bij de vaststelling van de technische voorzieningen in plaats van de beleidsdekkingsgraad uit te gaan van de actuele dekkingsgraad. Zie voor een nadere toelichting ook paragraaf 4 van het algemeen deel van deze memorie van toelichting.

Artikel II

De Wet verplichte beroepspensioenregeling (hierna: de Wvb) kent vergelijkbare artikelen als de artikelen 126 en 133 van de Pw, te weten de artikelen 121 respectievelijk 128a van de Wvb. In deze artikelen worden dezelfde wijzigingen aangebracht als in de artikelen 126 respectievelijk 133a van de Pw. Zie verder ook de toelichting bij artikel I.

Artikelen III en IV

Dit wetsvoorstel heeft een tijdelijke werking voor de duur van maximaal vijf jaar. De artikelen III en IV – in samenhang met de inwerkingtredingsbepaling in artikel V – strekken er derhalve toe de wijzigingen in de artikelen I en II van dit wetsvoorstel uiterlijk vijf jaar na inwerkingtreding weer te laten vervallen.

Artikel V

Dit artikel regelt dat het wetsvoorstel bij koninklijk besluit in werking treedt, waarbij het streven is het wetsvoorstel zo spoedig mogelijk in werking te laten treden. Een en ander met dien verstande dat de artikelen III en IV in werking treden uiterlijk vijf jaar na inwerkingtreding van de artikelen I en II van dit wetsvoorstel.

Artikel VI

Dit artikel stelt de citeertitel van het wetsvoorstel vast.

Krol

Onder de PSW was de gebruikte rente de markrente met een maximum van 4%. De daadwerkelijke marktrente was bijna altijd boven de 4%.

Onder de PSW was er wel een verschil: de rente was geen curve maar een vast percentage voor alle leeftijdsgroepen en dezelfde rente werd toegepast voor de premieberekening.

De hoogte van de rente is voor een groot deel uitwerking van de wet.

De IORP-richtlijn geeft ruimte voor diverse discontovoeten.

De Pensioenwet (Pw) verving de Pensioen- en spaarfondswet (PSW) van 1956. De implementatie van de in de PSW opgenomen IORP-richtlijn van 2003 is in de nieuwe opzet van de Pw opgenomen.

Van groot belang is artikel 126, tweede lid, van de Pw over de vaststelling van technische voorzieningen waarbij in onderdeel a is bepaald dat de technische voorzieningen worden berekend op basis van marktwaardering.

Het FTK 2006 kwam tot stand na de Pw van 2005. Vervolgens is in artikel 2, tweede lid, van het Besluit financieel toetsingskader pensioenfondsen bepaald dat de contante waarde – van de tot de (in het eerste lid van dit artikel genoemde) datum van vaststelling opgebouwde pensioenverplichtingen – wordt vastgesteld op basis van een door de DNB gepubliceerde actuele rentetermijnstructuur (RTS).

Zie in dit verband de initiatiefnota van het lid Omtzigt over ECB monetair beleid en de nadelige gevolgen voor de Nederlandse pensioenfondsen, Kamerstukken II 2016/17, 34 563, nr. 2.

Artikel 126. Vaststelling technische voorzieningen

1. Een pensioenfonds stelt toereikende technische voorzieningen vast met betrekking tot het geheel van pensioenverplichtingen.

2. De berekening wordt uitgevoerd met inachtneming van de volgende beginselen:

a. de technische voorzieningen worden berekend op basis van marktwaardering;

b. de voor de berekening van de technische voorzieningen gebruikte grondslagen inzake overlijden of arbeidsongeschiktheid en levensverwachting worden gebaseerd op prudente beginselen; en

c. de methode en de grondslag van de berekening van de technische voorzieningen blijven van boekjaar tot boekjaar ongewijzigd, tenzij wijzigingen daarin gerechtvaardigd zijn als gevolg van een verandering van de juridische, demografische of economische omstandigheden die aan de hypothesen ten grondslag liggen.

3. Bij of krachtens algemene maatregel van bestuur worden regels gesteld over de wijze van berekening van het minimum bedrag van de technische voorzieningen, de daarbij in acht te nemen voorzichtigheidsmarges en kunnen regels worden gesteld over de frequentie waarmee de technische voorzieningen worden berekend.

Artikel 2. Hoogte technische voorzieningen

1. Het bestuur van een fonds stelt de hoogte van de technische voorzieningen vast op basis van de contante waarde van de verwachte uitgaande kasstromen die voortvloeien uit de tot de datum van vaststelling opgebouwde pensioenverplichtingen.

2. De contante waarde wordt vastgesteld op basis van een door De Nederlandsche Bank gepubliceerde actuele rentetermijnstructuur.

3. Een fonds stelt de omvang van de verwachte uitgaande kasstromen vast op basis van verwachte marktontwikkelingen en voor het fonds prudente verzekeringstechnische grondslagen waaronder begrepen de voorzienbare trend in overlevingskansen.

Artikel 15, vierde lid, onderdeel b, van de IORP-richtlijn luidt als volgt:

b. de toegepaste maximale rentepercentages moeten op prudente wijze worden bepaald, volgens alle desbetreffende voorschriften van de lidstaat van herkomst. Bij de bepaling van deze prudente rentepercentages wordt rekening gehouden met:

– het rendement van de overeenkomstige activa die door de instelling worden beheerd en met de toekomstige beleggingsopbrengsten, en/of

– marktrendementen van kwalitatief hoogwaardige of staatsobligaties;.

Artikel 15, vierde lid, onderdeel d, van de IORP-richtlijn luidt als volgt:

d. De methode en de grondslag van de berekening van de technische voorzieningen blijft in het algemeen van boekjaar tot boekjaar ongewijzigd. Wijzigingen kunnen evenwel gerechtvaardigd zijn als gevolg van een verandering van de juridische, demografische of economische omstandigheden, die aan de hypothesen ten grondslag liggen.

Artikel 15, vijfde lid, van de IORP-richtlijn luidt als volgt:

5. De lidstaat van herkomst kan ten aanzien van de berekening van technische voorzieningen aanvullende en meer uitvoerige voorwaarden opleggen met het oog op een voldoende bescherming van de belangen van de deelnemers en pensioengerechtigden.

Overigens is dit niet de enige inconsistentie in het gebruik van rekenrendementen door de overheid. Zo wordt voor de pensioenvoorziening van dga’s door de fiscus nog steeds uitgegaan van een rekenrente van 4%, terwijl bij de vermogensrendementsheffing met een rekenrendement wordt gewerkt van 2,9% oplopend tot 5,5%. Blijkbaar wordt het toekomstig rendement op vermogens door de overheid telkens zeer verschillend ingeschat. Schattingen die trouwens ook weer regelmatig door de overheid worden aangepast.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34606-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.